なぜ不動産投資の経費が認められないのか?

今回は、不動産投資の経費についてお話します。

1、不動産投資の経費は、認められないのか?

「 不動産所得は、経費が認められにくい 」。ネットで調べるとこのような文言や動画解説がされていることをよく目にします。Youtubeなどで情報発信している人も増えてきて( 私もその内の一人ですが )、いろいろな情報が飛び交っています。

大家さんや不動産会社が解説したり、国税OBの方が解説したりする中で、「 経費になる 」「 ならない 」と違った意見が出てきます。なぜ経費にならないと言っているのか? 疑問に思うものもあります。

いろいろと観察していった結果、一つの共通点を発見しました。経費にするのは難しいと主張している人の根底には、「 不動産投資 」に対する経費という考えがあるのです。つまり、「 投資 」に対して経費を認めるかどうかということです。

例えば「 株式投資、FX投資に対して経費を認めるか 」という質問に置き換えてみるとイメージがしやすいでしょう。株式投資をするために、投資塾に通って、株式投資の本を買って勉強し、情報交換するために飲みに行く。

あなたが、税務署の職員だとしたら、これらの経費を認めますか? 「 う~ん 」と頭を悩ましてしまうのではないでしょうか。私も「 認めます 」と胸を張って言えません。

これは、「 投資 」という側面で見ているからに他なりません。「 投資 」はあくまでも「 投資 」。副業に近いイメージかもしれません。サラリーマンが片手間でやっているような。少なくとも事業ではないということ。

このようなイメージを「不動産投資」にも持っているのです。

2、税務署職員とバトルした話

税務署の職員はほとんどこの「 不動産投資 」のイメージを持っていると思います。私は過去に大家さんの税務調査に立ち会って、税務調査官からこのような言葉を聞いたことがあります。

「 大家さんには交際費は一切認められていないのですよ 」

一瞬、耳を疑いました。「 なぜだ? そんなわけない 」交際費がなければ、情報を仕入れることはできないはずだ。

・賃貸経営をどうすれば上手くできるのか

・いい不動産をどうやって見つけられるのか

・金融機関とはどうお付き合いすればよいのか

こういったノウハウは書籍やインターネットの情報では出回っていません。大家さん同士の情報交換や業者さんとの情報交換を通じて仕入れるしかないのです。

「 大家さんとは孤独の存在 」。私自身の経験から学んだことです。誰も賃貸経営のことを教えてくれない。ともすれば、何も知識ない大家さんから、どうやって利益をかすめ取ろうという業者も存在するのです。

大家さんは自分で自分の身を守る他はないのです。そのために、情報を仕入れることは「 たった一つの生命線 」と言っても過言ではないのです。それを、「 大家さんには交際費は認められていない 」の一言で片付けられるのか。私は、半分怒りに任せて言いました。

「 その根拠は何ですか? 条文に書いてあるのですか? 」

調査官は「 いえ、条文には書いてないですが、条文の解釈として、直接関係する経費でないと認められないことになっています 」。といかにも正論らしきことを主張してきます。

それでも納得のいかない私は、「 それでは個人事業でやっている不動産業者さんはどうなのですか? 直接関係する交際費でないと認められないのですか? 」と喰い下がりました。

少し面食らった様子の調査官は、 「 不動産業者は交際費として認めています 」と答えました。理屈が通ってない・・・。完全に頭に来た私は猛追をかけました。

「 不動産業者さんと大家さんでは何が違うのですか? 事業所得と不動産所得ですか? 経費計上の条文には、事業所得と不動産所得の区別なんてしていないですよ 」

言葉に詰まり少しの沈黙の後、調査官が、絞り出して言ったことは、「 うちの税務署ではそう教えられてきました 」。私は、そこが税務署だということも忘れ、怒鳴っていました。

「 理由になってない!! 」

私の経験ではありますが、このような調査官とのやりとりは結構あるのです。大家さん=不労所得というイメージが強いのか、投資という側面だけで見ているのか、調査官は経費を認めたがらない傾向にあります。

しかし、大家さんの実態を知っている私からすると、経費が認められないということはありえないと考えています。当然、架空の経費であったり、事業に関係のないプライベートの支出を経費計上することはもっての他です。しかし、賃貸経営をするにあたって必要な経費は計上できて当然なのです。

3、経費を認めてもらうためには

経費を認めてもらうためには、「 投資 」ではないとはっきり言うことです。不動産賃貸と「 事業 」としてやっている。その事業のためにかかった費用を計上している。そう堂々と主張することです。

そのためには、不動産賃貸業にどんな思いで、どんな姿勢で望んでいるかを説明するべきだと思います。経費になるかどうかは、自らが問われているのです。

「 あなたは事業としてやっていますか? 」

絶対に「一括借り上げ」契約してはいけない管理会社の特徴

毎月定額の家賃収入が見込める「一括借り上げ」契約

初めて不動産投資をする際は、必ず管理会社と一括借り上げ契約を結ぶべきか否かで迷うはずです。

一括借り上げとサブリースを混同している人がいますが、前者は管理会社がオーナーから空室の有無にかかわらず一定期間借り上げる方法で、後者はその物件を又貸し(転借)することです。

一括借り上げの契約を締結すれば、たとえ空室が出たとしても毎月定額の家賃収入が見込めるので、オーナーとしては願ったり叶ったりの契約のはずです。

手数料ありきでも「自腹でローン返済生活」よりマシ

とはいえ、この契約は無料でも半永久的でもありません。一括借り上げの手数料の相場は、家賃の10%から20%前後といったところでしょう。これにはクレーム対応など一般的な管理手数料も含まれます。

また、契約は2年更新とするケースが多いようです。契約更新は、そのまま以前の条件を継続する場合もあれば、家賃の値下げやリフォームなどを条件とするケースもあります。

一括借り上げ契約という言葉は、2018年の「かぼちゃの馬車事件」などで有名になったので、いいイメージを持たない人もいるでしょう。実際に「管理会社が突然倒産して家賃が入らなくなるかも」「更新条件としてかなりの額の家賃値下げを要求されたらどうしよう」といった不安をよく聞きます。

しかし、そのような被害を回避する方法はあります。それに一括借り上げ契約を結べば何より安心を得られます。想像してみてください。もし、家賃7~8万円の部屋が空室になったら、ほぼ同額のローン返済を自腹でしなければなりません。それが2ヵ月・3ヵ月と続いたら私ならば精神的に耐えられないでしょう。仕事も手に付かずに一日何回も管理会社へ電話をし、「入居はまだですか!?」と泣きつくはずです。

そんな想いをするくらいなら、10%の手数料を支払ったほうが精神衛生上どんなにいいでしょう。問題は前述のような管理会社の倒産や契約更新時の家賃値下げですが、その回避方法は次で説明します。

全物件の平均入居率「90%未満」の管理会社はNG

新築ワンルームマンションを供給する不動産投資会社の多くは、一括借り上げを行う管理業務も兼務しています。そのような会社は、物件の営業時に「一括借り上げ契約もいかがですか」と勧めてくるはずです。このときに契約内容を見極めることができるか否かで、不動産投資の成否が決まります。

見極める際の第一ポイントは、まずその会社が管理する全物件の平均入居率でしょう。入居率は、担当者に聞けば教えてくれるはずです。即答できないのは論外です。

目安としては90%。これ以下で一括借り上げ契約を行っているのであれば、その会社の収支は赤字の可能性が大です。そしてその埋め合わせは物件販売の利益のはずです。要するに「一括借り上げが赤字」→「物件販売で埋め合わせ」→「一括借り上げが赤字」という自転車操業を続けているのです。こういった会社は倒産の可能性も高くなるので、契約は締結しないほうがいいでしょう。

契約期間2年未満は「不当な家賃値下げ」に遭うリスク

次に契約更新時の家賃値下げに関してですが、これはある程度は仕方ありません。賃貸物件は築年数が経てば経つほど、家賃を下げないと入居者は確保できないからです。また管理会社としては、家賃は低いほど入居者募集に困らなくなるので、常に相場より低くしたい、というのが本音です。

しかしなかには、最初から短期間で値下げすることを想定している一括借り上げ契約もあります。

そのような契約を見抜く方法の一つが、契約期間の確認です。一般的な契約期間は2年です。それよりも短いなら理由を聞いてみましょう。納得できる回答ができなければNGです。

一方で会社によっては5年、10年といった長期のものもあります。その間に家賃が下がることはありません。2年よりもベターな選択となります。

ただし、この期間が絵に描いた餅では意味がありません。実際にこの期間が過ぎて契約を更新した事例があるのか、あるなら家賃はどうなったのか聞いてみましょう。その会社のサービス開始からの期間が短いなどで事例がなければ、会社自体の信用度を確認するなどの作業が必要でしょう。

そして、実際に契約を更新した際に値下げをした事例があるのかを聞いてみるのも、非常に有効な手段です。

繰り返しますが、経年による家賃値下げは仕方ありません。問題はその頻度と下げ幅です。管理会社が何も努力をしないで、「ただ家賃を下げれば空室にならない」というスタンスでは困ります。そこで過去に値下げした例はあるのか、あれば何年目にいくら下げたのか、どうしてその金額になったのか、を確認します。この回答が、そのままあなたが聞くことになる契約更新時の値下げ交渉の内容になります。納得できれば契約をする価値があるでしょう。

本橋 亮

宅地建物取引士

目からウロコ…「相続市場」割安物件を見抜くテクニック

不動産を「早く手放したい」相続人たちの切実な事情

一棟収益マンション・アパートに関わるすべてのサービスをワンストップで提供するオスカーキャピタルでは、相続絡みの中古アパートを「相場より安く仕入れる」というビジネスの基本に徹し、着実に実績を積み上げています。お客様にも当社と同じ価格目線で購入できるように利回り20%を目標にした高収益、そして数年で売却益(キャピタルゲイン)を獲得できるメソッドを提供しています。それを実現するべくターゲットに定めているのが「相続市場」なのです。

相続市場」の売主というのは、「なるべく高く売りたい」というよりも、相続税の支払い期日に迫られて「なるべく早く処分したい」などの個別事情があります。そのため、買い手側の価格交渉が通りやすく、当初の売り出し価格から1,000万円単位で値引きに応じてもらえるケースも少なくありません。

売却理由となる、「納税資金確保のため早く現金化しなければならない」「相続した奥様・お子様が不動産経営に関心がないため処分したい」「相続人同士の揉めごとを避けるために売却して現金化したい」…といった動機からも明らかなように、買い手側は市場価格より割安に購入できるチャンスが多くあります。交渉次第では相場の30%~50%の価格で取得し、利回り15~20%、短期売却で1,500万~2,000万円の売却益を達成することも可能です(短期売却をお勧めしているわけではありません。基本は中長期保有がセオリーです)。

相続案件は、ごく普通の物件情報の中に「隠れている」

とはいえ、相続案件は競売のように専門に扱っている市場があるわけではなく、「私は相続物件なので安く売りますよ」と売主から開示してくれることもないのです。一般的な不動産投資ポータルサイトや大手不動産仲介会社などで公開されているものの中に「隠れて」います。

相続絡みの物件かどうかは、物件概要書だけを見ても判別できません。不動産会社もそれに特化したノウハウを持ち合わせていないのが現実です。だからこそチャンスであり、当社にはその実績と経験の強みがあると自負しています。

私は前職時代から相続物件を狙った仕入れ部署で鍛えられ、物件の見極めポイントを叩き込まれているほか、様々な情報から物件の背景を推察する方法も知り抜いています。これらを武器に、オスカーキャピタルは2015年6月の創業以来、一貫して「相続市場」にフォーカスを当てて「相場よりも格安に物件購入」し続けており、投資家であるお客様へもノウハウを惜しみなく提供しています。

「相続市場」への豊富な知見やノウハウを有している私たちのサポートがあれば、一般投資家の方でも魅力的な相続物件を継続的に探し出し、購入することが可能になります。

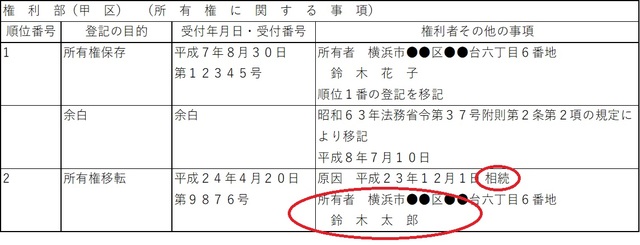

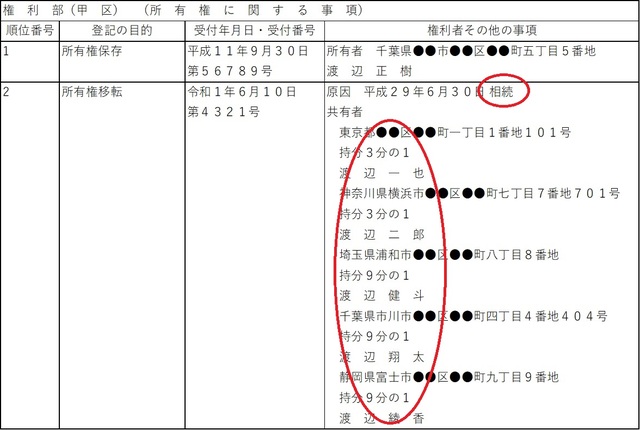

相続・共有名義・無借金…ヒントは登記簿謄本にあり

プロである不動産会社も含め、大半の人たちがチャンスを見落とし、逃している相続物件の選別方法について、そのポイントを少しだけ公開することにしましょう。まず、物件概要書やレントロール(家賃一覧表)だけではなく、【登記簿謄本】を毎度チェックすることが重要となります。登記簿謄本には、所有権の名義・売買・借入状況など、いわば「物件の歴史」を自ら語ってくれており、その中にヒントが隠されているのです。

事例①

所有権移転の原因がまさに「相続」と明記されており、その後に売りに出されているような場合は、相続税の納税資金確保が目的であったり、受け継いだ相続人が不動産運営に関心がなかったりする可能性が考えられます。

事例②

複数の名義人で所有している「共有名義」の場合、親から子・子から孫へと相続されると名義人が複数となります。現金化による資産整理をしたいという意向が伺えます。

事例③

新築時から20~30年と長く所有してきた売主の場合、銀行からの借り入れがなくなって「無借金」であることが多いです。「高齢にもなったしそろそろ相続を考えておかないと。身内で揉めたくないから現金化しておこう」という売主の思惑を察知できます。

このように、登記簿謄本をチェック・検証することで売主の売却理由・個々の事情が推測できるようになるのです。

一般的に、不動産の売主は「なるべく高く売りたい」はずです。売主が投資家や不動産業者であればなおさらでしょう。相続絡みの売主は例①~③のような理由から「高く売りたい」よりも「早く処分したい」意向が強いうえに、相場にあまり関心を持たない売主がほとんどなので、買主からの価格交渉が通りやすい傾向にあるのです。

この記事を読まれているみなさんは「できるだけ安く買って、将来は高く売りたい」はずですね。ただやみくもに物件を探してもよい物件に出会うことはありません。そして、不動産業者の言いなりに物件を買ってはいけないのです。

ちなみに、狙い目は築15~30年程の中古アパートになります。築浅ですとまだ借入が多く価格交渉が通りづらい傾向にあります。ある程度築年数の経った物件のほうが売主の借入が少ない傾向にあるか、もしくは無借金の場合もあります。かつ、相場も曖昧になるため、結果的に1,000万単位の価格交渉を実現する確率が高くなるのです。

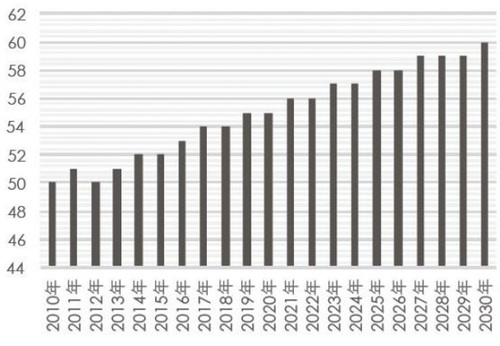

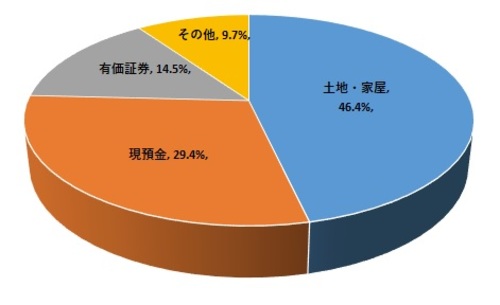

相続市場は、今後ますます「拡大傾向」に!?

高齢化社会の進展に伴い、相続市場は拡大傾向にあると言えます。前回の記事でもお伝えしたように、足下の規模は50兆円を超えており、2030年には60兆円とも予測されています。相続遺産のうち、不動産資産はなんと50%近くもあります。この巨大なマーケットに投資家へのチャンスが眠っているのです。相続絡みの売主はそれぞれの個別事情による問題を抱えています。

出所:野村資本市場研究所推計資料を基に当社にて作成

金融機関においては、この市場に対する融資・開拓を積極的に進めていることもあり投資家への融資付けにおいても優位に働いています。

不動産の資産処分による問題解決を提供することで売主からは感謝され、金融機関も味方に付けられます。そして、投資家であるみなさんは市場価格よりも割安に魅力的な物件を手に入れることができるのです。

オスカーキャピタル株式会社

代表取締役社長 金田大介

中古マンション投資、安く買うための価格交渉のコツは?4つ解説

1.中古マンション投資で価格交渉するコツ

中古マンション投資で物件を購入するとき、価格交渉するコツは以下の通りです。

- 不動産仲介会社の協力を得る

- 購入前提で交渉する

- 不動産会社にレインズで相場を調べてもらう

- 値引き額は売却期間と売却理由を確認する

1-1.不動産仲介会社の協力を得る

価格交渉する1つ目のコツは、不動産会社の仲介担当者の協力を得ることです。

不動産会社は物件の仲介を成功させたときに、仲介手数料が発生します。物件価格が高く資金調達が難しい場合や、早期決済ができない場面では、仲介を成約させるために仲介会社も価格交渉を積極的に行ってくれるケースがあります。

また、価格交渉をする際は他の買主の動向も確認しておくことが大切です。他の買主がより良い条件提示をしていた場合は交渉が通らず、物件購入できる可能性が低くなってしまうためです。

価格交渉をする際は、他に仲介依頼をしている不動産会社があるのか、競合する買主がいるのか、売主の売却理由から価格交渉できる材料があるのか、これらの情報を不動産会社が把握しているかどうかで成功率が変わってきます。

価格交渉をする際は、仲介依頼する不動産会社の協力が得られるのかどうか、確認しておきましょう。

1-2.購入前提で価格交渉する

価格交渉する2つ目のコツは購入前提で交渉することです。中古マンションに限らず、不動産を購入するときは申込みをしてから売買契約を結ぶという流れになります。

価格交渉は売買契約を結ぶ前の申し込み時点で行うため、申込みをキャンセルしてもペナルティはありません。売主からすると、仮に値引き交渉に応じても申込みをキャンセルされる可能性があることになります。

このような事情があるため、価格交渉する際は購入前提である旨を伝えましょう。例えば「○○という点に魅力を感じており、○○の条件であればこの物件を購入したいと考えているため売主に交渉していただけますか」と具体的な意向を営業担当者に伝えてみましょう。

また過去に投資物件を購入した実績があったり、既に融資枠を確保している状態だったりする場合は、その旨も伝えましょう。営業担当者と売主に購入の意思が伝わり、具体的に検討してもらえる可能性が高くなります。

1-3.不動産会社にレインズで相場を調べてもらう

価格交渉する3つ目のコツは、不動産会社にレインズ(不動産流通機構)で相場を調べてもらうことです。レインズは、不動産業者のみが登録・利用できる不動産ネットワークで、登録すると全国の不動産売買物件の情報が閲覧可能となります。

不動産の価格交渉はケースバイケースとなるため非常に難しく、正解の金額はありません。価格交渉の一つの基準になる金額は「相場」であり、相場から著しく低い金額だと売主から了承してもらえない可能性が高くなります。

不動産会社にレインズで相場を調べてもらい価格交渉が相場に適したものかどうか、確認しておきましょう。

1-4.値引き額は売却期間と売却理由を確認する

価格交渉する4つ目のコツは「売却期間」と「売却理由」を確認することです。これらの情報は、値引き額をいくらに設定するかの材料になります。

売却期間が長いということは売却に苦戦している可能性があるため、大胆な値引き交渉をしても応じてもらえる可能性があります。一方、物件がまだ売り出しはじめなら、大きな値引き交渉には応じてもらえない可能性が高くなります。

売主の売却理由が「できるだけ早く売却して現金化したい」など売り急いでいる状況なら、大きな値引き交渉に応じる可能性がでてきます。

ただし、売主も本当の売却理由を教えてくれるとは限りません。売主の信頼を得ており、本当の理由を知っている可能性が高い不動産会社の営業担当者と良好な関係を築くことが重要です。

2.中古マンション投資で価格交渉する際の注意点

中古マンション投資で価格交渉する際には、以下の点に注意しましょう。

- 中古マンション投資で無理な価格交渉はしない

- 買い付け申込書の送付後は交渉しない

- 他物件の売り出し価格は参考程度にとらえる

2-1.中古マンション投資で無理な価格交渉はしない

価格交渉する上での注意点1つ目は、無理な交渉をしないことです。売主によっては不動産投資ローンの残債が多く残っており、減額交渉できる余白がほとんど残っていない可能性もあります。

そのため、まずは売主の売出理由や状況を確認し、価格交渉が可能なのかどうか慎重に検討していくことが重要になります。

また、売主は価格以外に、買主が「どのような人なのか?」という人柄の面も加味して交渉に応じるか決めることがあります。無理に価格交渉しても通らないため、上述した「相場」や「購入意思」などを明確に伝えた上で、双方にメリットのある交渉をすることが大切です。

2-2.買い付け申込書の送付後は交渉しない

価格交渉する上での注意点2つ目は、買い付け申込書の送付後は交渉しないことです。投資物件を購入する際は、買い付け申込書を提出した後に、申込書が売主に受理されてから売買契約へ進む流れです。

買い付け申込書は「私は○○万円で購入します」と提示する文書であり、購入検討者が売主へ意思表示する書面です。そのため買い付け申込書を送付した後の値引き交渉は、売主の心象を悪くさせてしまう可能性があります。

買い付け申込書には法的拘束力はないため、買い付け申込書に記載した価格で絶対に購入する必要はありません。しかし、買い付け申込書送付後の交渉は売主や仲介会社の信頼を下げることになるため、できるだけ避けるようにしましょう。

2-3.他物件の売り出し価格は参考程度にとらえる

価格交渉する上での注意点3つ目は、他物件の売り出し価格は参考程度にとらえておくことです。

例えば、投資物件の情報が集まるポータルサイトを利用すれば、他物件の売り出し価格は把握できます。しかし、ポータルサイトの物件情報は値引き前提で売り出し価格を高くしているケースもあるため、相場価格とは異なる可能性があります。

例えば自分が検討している物件Aと、同じような条件の物件Bがあった場合、物件Bの価格が3,000万円で、物件Aの価格が2,800万円でも、物件Bは値引きを見越して高く売り出している可能性があります。

また、不動産は個別性の高い資産であるため、他の物件との正確な比較が難しい場合も少なくありません。

売主の事情や物件の立地、物件の入居率、金融機関からの評価、過去の修繕履歴などによって物件価格が大きく変わります。売主の希望や物件の事情から交渉可能な金額をそれぞれ推察することが重要と言えるでしょう。

まとめ

投資用マンションを購入するときは、担当者を巻き込んだり購入前提で交渉したりと、様々なコツがあります。また、買い付け申込書の送付後は価格交渉しないなど、売主の心象が悪くなるような行動をしないようにすることも大切です。

投資用マンションを安く買えれば利回りが上がり、不動産投資の収益を上昇させることにつながります。しかし、買主の都合だけで無理な交渉を進めてしまうと、交渉が破綻したり、不動産仲介会社からの信頼を失うことにもなりかねません。

価格交渉は、売主の事情もしっかりと考慮して双方にメリットのある取引となるように進めて行くことが重要なポイントとなります。これらの点を踏まえ、不動産会社の担当者と相談しながら価格交渉を検討してみましょう。

区分マンション価格、史上最高額に

楽待では四半期に1度、楽待内の掲載物件情報をもとに、投資用不動産市場調査を行っている。今回は、2020年10~12月期の結果を公表する。

(調査期間:2020年10月1日~同年12月31日、対象:期間中に「楽待」に新規掲載された全国の物件)

※いずれも( )内は前期比 ※表面利回り・物件価格は平均値

2020年7~9月期は全種別で物件価格の上昇傾向がみられたが、今四半期(同年10~12月期)の一棟アパートと一棟マンション価格は下落した。平均物件価格を同年7~9月期と比較すると、一棟アパートが113万円マイナスの6111万円、一棟マンションが251万円マイナスの1億8385万円、区分マンションは3四半期連続の上昇で、76万円プラスの1714万円となっている。

一棟アパート価格は、前四半期からやや下落

一棟アパートの価格は、2020年7~9月期は上昇したが、今回はやや下落した。前四半期の6224万円から113万円マイナスの6111万円となった。利回りは、2020年7~9月(9.30%)と比較して0.15ポイント増となる9.45%だった。

一棟マンション、価格と利回りともに大きな変動なし

一棟マンションの価格は、一棟アパート同様やや下落する結果となった。前四半期(1億8636万円)より251万円マイナスの1億8385万円と減少した。利回りは、2020年7~9月期(8.03%)と比較して、0.03ポイントマイナスの8.00%とほぼ横ばいとなっている。

区分マンション価格上昇続く、過去最低の利回りを記録

区分マンションの価格と利回りは、集計を開始した2012年から現在までにおいて、過去最高価格と過去最低の利回りを記録した。物件価格はプラス76万円となる1714万円で、2020年1~3月期から3四半期連続で上昇している。利回りは、2020年7~9月期(7.35%)と比較して0.29ポイント減となる7.06%だった。

また、区分マンションの新規掲載物件数は、前四半期よりプラス4114件の3万2303件と、大幅に増加している。コロナ禍においても変わらず売買が活発な傾向にある。他の種別の新規掲載物件数は、一棟アパートで301件減少、一棟マンションで186件減少している。

◇

コロナウイルスの影響が長期化しているためか、比較的安価で購入しやすい区分マンションの価格上昇が続いている。再び感染が拡大したことで、2回目の緊急事態宣言が発令された1月以降、不動産投資物件にどのような影響があるのか、その動向に注目したい。

※本記事に使用した「投資用不動産の市場動向レポート」は楽待に掲載された物件情報をもとに当社が独自に作成したものです。その内容および情報の正確性や完全性を保証するものではありません。

(楽待新聞編集部)

分散投資しやすい不動産投資型クラウドファンディングは?厳選3社を紹介

1.分散投資できる不動産投資型クラウドファンディングの特徴とは

まず、1案件で複数物件を同時に運営する不動産投資型クラウドファンディング案件の特徴を見ていきましょう。

1-1.1つの案件で同時に複数の不動産物件を運営している

不動産投資型クラウドファンディング案件では、運用対象の不動産物件は1つであることが多く、その運用対象は大規模な一棟マンションや一棟アパート、テナントビル、小規模な戸建てや区分マンションなど、多くの種類があります。

しかし、複数運営案件の場合、一つの案件で1物件のみ運営するのではなく、複数のマンションやアパートまたテナントなどを同時に運営します。

例えば「A案件」という名前で3億円の募集を行い、アパートに5,000万円、マンションに1億円、テナントビルを1億5千万円で購入して運用する仕組みになります。

このように、複数運営案件に投資すれば、1つの案件で異なる複数の不動産に同時に投資することが可能です。

1-2.複数運営案件は地域リスクや空室リスクを分散できる

複数運営案件には、地域リスクや空室リスクを分散できるメリットが有ります。

例えば一つのアパートだけを運営している案件の場合、そのアパートが地震や火事などの災害に遭うと、しばらく人に貸し出せなくなる可能性があります。火災保険などで修繕工事をしても、工事が終わるまでの間家賃収入を得られず、収益性が大きく低下します。

このような場合、想定よりも投資家への配当金は下がります。また場合によっては売却時の価格も下がる可能性があります。

一方、複数運営案件で物件を同時に運営していれば、その中の1物件が災害に遭っても残りの2物件の収益により、リスクが分散されています。関東、関西、中部など運営エリアを分散していれば台風によって、すべての物件が被災した、という事態も避けやすくなります。

また、投資用不動産は郊外アパートのような利回りは高いが空室も発生しやすいもの、都心マンションのような利回りは低めだが高い入居率が見込みやすいものなど、リスクとリターンのバランスが異なります。

複数運営案件は、このような特徴が異なる物件を組み合わせることで、リスクとリターンを調整し、空室が起きたとしても他の物件で収益性をカバーできる特徴を持っています。

1-3.リスク分散により、利回りは控えめとなる傾向がある

複数運営案件は複数の不動産を運用してリスク分散を行うため、単一案件と比較して利回りがやや控えめになる傾向があります。

他の不動産クラウドファンディングの中には、10%を超えるような種類もあるので、高利回りを期待する方には向かない場合もあります。

2.分散投資できる不動産投資型クラウドファンディング3社

では実際に、複数運営案件を募集している不動産投資型クラウドファンディングを見ていきます。

2-1.Rimple(リンプル)

東証一部上場企業プロパティエージェント株式会社が運営する不動産投資型クラウドファンディング「Rimple」では、1つ案件内で複数のマンション物件を運用しています。

「Rimple’s selection #10」という案件では、東京23区内の都心部に建っているマンション案件を3つ同時に運用しています。人口密度が高いため、もともと入居率は高くなる傾向にありますが、複数物件を運用することで、空室リスクをさらに軽減しています。

空室により収益性や利回りが大幅に下がる事態の発生を防ぎ、投資家に一定の配当金を提供するための仕組みづくりを行っています。

2-2.i-Bond(アイボンド)

東証JASDAQスタンダード上場企業の株式会社マリオンが運営する不動産投資型クラウドファンディングが「i-Bond」です。

i-Bondでは2021年1月時点で1つの商品しかなく、その案件は5つの投資用物件(マンション、アパート、テナント)を組み合わせている内容となっています。

i-bondの商品詳細を見ると、マンション、アパートに資金50~100%、その他のテナント物件などに0~50%の資金を投入することでリスクや利回りの平準化を図っていることが分かります。また、運用物件は随時入れ替えを行い、建物の老朽化リスクや地域リスクを軽減しています。

予定分配率は1.50%と、他の不動産投資型クラウドファンディングよりも低めの水準ですが、複数の不動産物件を同時に運営していることから、高い分散投資効果を見込めます。

なお、i-Bondでは案件の運用中でも出資資金を現金化できる特徴があります。案件の運用期間に縛られず現金が必要になったときに引き出せる点は、預貯金の投資先に悩む方にとってメリットのある特徴と言えるでしょう。

2-3.WARASHIBE(わらしべ)

2020年から運営を開始した不動産投資型クラウドファンディング「WARASHIBE」でも、一案件で複数の物件を同時に運営しています。

他の不動産クラウドファンディングで投資家向けに提供されるのは、案件に関する概要(物件の種類、予定利回りなど)程度となることが多い反面、WARASHIBEでは物件の写真、所在地、入居状況、周辺データといった情報まで公開されています。

2021年1月時点で13の不動産投資型クラウドファンディング案件を募集しており、その中には複数運営案件も含まれています。複数運営案件では都内で異なるエリアの複数マンションを同時に運用して、リスクを分散しています。なお、先にご紹介した「i-Bond」と同じく、途中解約が可能な点も珍しい特徴となっています。

まとめ

現物資産を運用する不動産投資には、空室リスク、災害リスクなど様々なリスクがあります。分散投資を行うことは、このような投資リスクの軽減を考える上で重要なポイントです。

複数運営案件を提供している不動産投資型クラウドファンディングを利用すれば、時間をかけずに分散投資できるメリットがあります。

ただし、複数運営案件は複数の不動産にリスク分散を行うことで、利回りが控えめになる傾向があります。リスクとリターンのバランスを考慮しながら、検討してみましょう。

「新築×都心」は過去話…withコロナ時代、不動産投資の新常識

コロナ禍で、都心における賃貸需要に大きな変化

すでに日本において少子高齢化が進んでいることは、今さら口にするまでもないことだろう。内閣府から2019年6月に発表した「高齢社会白書」最新版によれば、2055年には総人口が1億人を割り込む公算である。

ただし、地域によってその進行には大きな違いが出てくる模様だ。2015年の国勢調査をベースとした推計では、今後もしばらく東京都の人口は増加し続けることが見込まれている。

人口が縮小すれば賃貸需要もそれに比例して減退していくと考えるのが自然だが、特に東京の都心は今後も堅調に推移する可能性が高いのだ。不動産投資のターゲットとして都心の新築一棟ものマンションが人気化したのも、そういった背景についてアピールするセールストークが展開されたことが一因だろう。

ところが、実は足元でそういった見通しに少なからず変化が生じる兆候が見られる。新型コロナウイルスの世界的なパンディミックに伴い、多くの職場が否応なくリモートワーク(在宅勤務)導入せざるをえなくなったが、こうした働き方の変化が賃貸需要にも影響を及ぼしている。

それまでは間取りに特に不満を抱いていなくても、在宅勤務をこなすための場所を確保すると急に手狭に感じるようになったり、もっと静閑な環境を求めるようになったりする人が増えてきたのだ。同時に「職場への通いやすさ(通勤時間や最寄り駅からの距離)」という条件も重要ではなくなったので、大都市圏の郊外へと移り住む動きが表面化している。

アイ・インターナショナル株式会社管理部の矢吹靖浩部長は次のように指摘する。

新築マンションの人気に陰りも、都心の賃貸需要は堅調

当連載の第1回でも触れたように、そもそも新築一棟マンションは巨額の投資資金が必要となるうえ、不動産価格の上昇に伴ってその利回りは低下の一途を辿ってきた。収益性が乏しくなってきているうえ、需要の動向にも陰りがうかがえるようになったのだ。

残念ながら、感染拡大が収束する兆候はまったく見られず、今後も人類は新型コロナウイルスとの共存を強いられる可能性が極めて高い。ウィズコロナがニューノーマル(新たな常識)となる中では、もはや「新築×都心」が不動産投資における「成功の方程式」ではなくなっているようだ。

これまで都内の新築マンションを選んできた層が郊外へと流出していく一方で、コロナ禍で経済活動に成約が生じていることから、概して多くの人々が収入の減少に見舞われている。経済的にも、新築マンションの高い家賃を負担できる人が限られてきたと言えよう。

「もっと安い家賃の物件を求めれば、おのずと中古マンションが選択肢となってきます。しかも、高級感のある新築マンションの稼働率(入居率)は7割程度まで下がっていますが、都心における賃貸需要自体は堅調に推移しています。当社が取り扱っている高利回りの中古マンションは、もともと80%程度の入居率でも十分に収益が得られるのですが、お陰様でほぼフル稼働の状態がずっと続いています」(矢吹氏)

立地を重視し、収益を得られる物件を選りすぐる

世の中のニーズは絶えず移りゆくうえ、コロナ禍という未曾有の状況下では急激な変化が生じても不思議はない。少なくとも不動産投資においては、家賃相場的にも中古マンションを求める層をターゲットの中心に据えるのがニューノーマル時代の潮流だと言えよう。

とはいえ、アイ・インターナショナル株式会社が取り扱っている物件はどうしてそれほどまでに高い稼働率を誇っているのか?

「いち早く有力な情報を察知し、好条件の物件をできるだけ安く仕入れているからです。都心の物件なら何でも有望であるという話ではなく、エリアや立地も大事。それらが好条件でありながら何らかの事情で割安な価格になっているものを精査し、しっかりと収益が得られる物件だけを仕入れるように心掛けています」(矢吹氏)

一例を挙げれば、同社が2021年1月に取り扱っていた世田谷の中古S造一棟マンション(世田谷線沿線で最寄り駅から徒歩2分)は総戸数40戸で売却価格が5億円で、満室状態なら年間3400万円超の家賃収入が見込まれた。利回りに換算すると7%近くに達する。

もちろん、個々の物件によって条件は異なり、折々で取り扱っているラインナップにも違いが生じる。傾向的には、利回りにして6〜8%台の物件が中心となってくるようだ。

節税目的で人気を集めている都心不動産は、利回りは二の次にされがちだ。しかし投資である以上、目的が何であれ、第一に考えるべきは収益性である。いま一度、何のために不動産投資をするのか、考えてみてはどうだろう。

「節税が第一で収益は二の次」の不動産投資は本当に正解か?

相続税の課税強化を機に不動産投資の節税効果に注目

2015年1月に相続税の基礎控除が引き下げられる前後から、節税に主眼を置く不動産投資がトレンドとなっている。半世紀ぶりに課税が強化されたのを受けて、富裕層の多くがこぞってその対策を講じてきたのだ。

相続税を計算する際、現金・預金が額面通りの評価となるのに対し、不動産は実勢価格よりもかなり割り引かれる。すぐには換金できない流動性の低さなどを勘案した税制となっている。

しかも、賃貸マンションのように他人が使用していると立ち退きも容易ではないため、建物の評価額は自己利用のケースと比べて3割も評価が下がる。土地の評価についても、賃貸物件を建てると実勢価格の4割程度も低くなる。

評価額が下がれば、現金・預金で資産を保有しているケースと比べて大幅に相続税負担を抑えられるわけだ。そこで、冒頭で触れたように節税を目的とした不動産投資が活発化した次第である。

こうした節税を追求する不動産投資においては、もっぱら「圧縮率」の高さにフォーカスが当てられがちだ。「圧縮率」とは、物件の実勢価格よりも相続税評価額がどれだけ低くなるのかを示した数値である。

無論、「圧縮率」が高いほど、より大きな節税効果が得られることになる。もっとも、アイ・インターナショナル株式会社管理部の矢吹靖浩部長は次のように疑問を呈する。

「不動産を所有し続けていれば、いつか相続が発生しますから、最終的には『圧縮率』が関わってくるものです。しかしながら、不動産投資の本来の目的は資産形成であり、そのためには着実に収益を得られなければなりません。したがって、相応の収益が期待できる物件を選ぶことこそ、不動産投資の大前提なのです。収益性を疎かに捉えていると、節税は果たせたとしても、資産形成には結びつかない恐れがあります」

利回りの低さが「空室発生」のダメージを増大

実際、節税目的の不動産投資で特に人気を博しているのは都心の新築マンションだが、中古や郊外の物件などと比べれば、当然ながら取得コストはかさんでしまう。つまり、収益性がかなり低いわけだ。

それでも都心は安定的に高い賃貸需要が見込まれ、新築の物件は入居希望者に選ばれやすいことから、利回りを度外視した投資が活発化している。実は、収益性の低い新築マンション投資には、思いがけない落とし穴が潜んでいる。

「空室が発生した場合、利回りが低い物件はそのダメージが大きくなるため、高い稼働率(入居率)を維持することが前提となってきます。言い換えれば、利回りが高い物件は多少の空室が発生しても十分に収益を得られるのに対し、利回りが低い物件は赤字に陥りやすいのです。しかも、人気を集めるのは築浅のうちに限られ、時間の経過とともに設定できる家賃の相場は急カーブで下がっていきます。そして、ある程度の年数が経つとそのカーブが緩やかになるというのが賃貸不動産の特性です」(矢吹氏)

むしろ、ある程度の築年数が経過した中古物件のほうが家賃は安定的だと言えるのだ。にもかかわらず、新築マンション投資に手を出す投資家が減らないのはなぜなのか?

新築マンション投資は「過去の成功体験」にすぎず

振り返ってみれば、国が相続税の課税強化に踏み切る気配をいち早く察知し、先んじて新築マンションに投資していた人は大いに報われたと言えよう。2008年9月にリーマンショックが発生してから下落傾向にあった東京都の公示地価(住宅地)は、2013年で底打ちして顕著な上昇を遂げてきた。

上昇へと転じた初期段階に新築マンションに投資していれば、今よりもはるかに高い利回りが得られたのだ。しかし、その後は土地の取得コストが上昇するに従って、利回りが低下の一途を辿ってきた。

それでも依然として新築マンション投資が盛んなのは、先駆者たちが享受した「過去の成功体験」の残像が脳裏に焼きついているからかもしれない。また、先述したように利回りが低いと赤字に陥りやすいが、新築マンションのデベロッパーなどから「赤字を他の収入と損益通算すれば所得税を節税できる」と進言されるケースも見受けられる。

まさに言語道断で、本末転倒だと言える発想だろう。新築マンション投資では巨額のローンを組むケースが多く、赤字が続けばその返済にも影響を及ぼしかねない。

「結局、不動産投資において第一に考えるべきは収益性で、家賃がもたらすインカムゲイン(利回り)です。一時のタワーマンションのようにキャピタルゲイン(売却益)を得られるケースもありますが、あくまでそれは結果であって、まずは利回りに目を向けるべき。そのうえで最終的に相続税の節税にも結びつくのは、都心の中古一棟ものです。そういった物件なら、資産形成と節税を両立させた投資が可能となります」(矢吹氏)

問い合わせ増ランキング1位の街、千葉県八街在住の空き家再生請負人。50戸超の物件を保有、家賃収入は2500万円

今回取材したのは千葉県中心に戸建て投資をする不動産投資家・まさお氏。狙い目のエリアから近年の不動産投資DIYブームの盛り上がりに対して思うことまで、余すところなく話を聞いた!

◆問い合わせ増ランキング1位!八街在住の空き家再生請負人

「八街は物件価格の下落に対して賃料下落が緩やかなエリアなので、投資に適した地域だと思います。千葉県には八街以外にも賃料相場と売買価格が乖離した“おいしいエリア”が点在しているのも魅力です」

そう語るのは千葉県八街市在住のまさお氏。千葉県内を中心に現在50戸の貸家を保有しており、自宅がある八街周辺を主力の投資エリアとしている。ちなみに八街はLIFULLが発表した『コロナ禍での問合せ増加率ランキング』で1位となり、注目度が急上昇している街として知られる。

「自宅から近い地域で投資すれば、懇意の業者がフットワーク軽く動いてもらえるメリットがあります。そのため投資を始めた頃は特に八街や山武の物件を狙っていました。だいたい投資額300万円の戸建てで、家賃6万円くらいを見込めれば合格ラインです」

◆なぜ八街の不動産価格は安いのか?

彼自身も3LDKの自宅を600万円で購入しており破格だ。なぜそこまで八街の不動産価格は安いのか。

「八街エリアには水道が通っておらず、代わりに井戸水で生活する地域があります。大網や白里エリアには下水ではなく、簡易水洗のトイレも多い。上下水道の整備が進んでないため、インフラが完備されてる地域と比べて不動産価格が割安なのです」

都市部の感覚では過酷な生活環境のように聞こえるが、もともと豊かな自然環境を求めて訪れる客が多いためか、賃貸客付けにおいては大きなマイナスになっていないという。

「『それだけ不動産が安いのは需要がないから』と考える投資家もいるかもしれませんが、八街は決して埋まらないエリアじゃないです。この前も募集開始後、2週間で申し込みが入りました。駐車場が2台以上ある物件ならだいたい2~3週間で決まってます」

◆宅建免許を取得して空き家問題解決に取り組む

投資手法を進化させるべく、まさお氏は’17年に宅建免許を取得しプロの不動産業者として活動している。

「家と関わるにあたって資格があったほうがいいと思い、取りました。やはり地元の不動産業者と仲良くなるのはメリット大です。取引相手の反応も違うし、空き家問題の相談者としても安心感がある。空き家で困ってる人や空き家を減らしつつ、収益に繫げたいです」

現在は相続診断士としても活動、関東一円の空き家問題の解決に奔走中だ。

「この前もほかの業者が断ったゴミ屋敷の査定をしました。買い取り後は200万円かけてリフォームを実施。今は賃料7万7000円で貸しています」

◆不動産投資DIYブームの盛り上がりに懸念する点も

物件をきちんと再生することが投資ポリシーのまさお氏。しかし、最近の不動産投資DIYブームの盛り上がりに懸念する点もあると苦言を呈する。

「とにかく安く直して貸すことにこだわりすぎて、本来、大切にすべき品質が担保されていない人もいます。大家さんは快適で安全な空間を提供するのが義務。『穴が空いた床に、ベニアを載せただけでDIY』なんて物件は、借りる側も安心できないと思います。ほかには、生木を丸鋸で切断するDIYをやっている人も見ました。反動で丸鋸が戻るキックバックで大怪我するので危険です」

将来的な人口減に関しても悲観する様子はない。

「衣食住のうち、住に関しては時代が変わり生活様式が変わっても、大きな変化はありません。だからこそ、長く住んでもらえる家を提供すれば今後も選ばれると思います。

人口減は避けられないので、死ぬ土地と生きる土地に二極化すると予想します。100区画の分譲地だけど20区画しか家が建ってない歯抜け住宅地、所有者が自分の居住目的だけで辺鄙な場所に建てた家などは厳しそうです。コンパクトシティ化や、居住を誘導する地区が現れるのでトレンドに従って利便性のある地域で投資したいです」

持ってよし、貸してよし、売ってよしの物件を郊外に見つけるには、地元住民としての目利き力が最大の武器となるようだ。

<テレワーク時代の新戦術>

物件価格の下落に対し賃料下落が緩やかなエリアに鉱脈が眠っている!

【千葉県育ちの空き家再生人・まさお氏】

千葉県中心に戸建て投資をする不動産投資家。現在50戸超の物件を保有し家賃収入は2500万円を超える。最近は相続診断士として、空き家問題に関する相談も広く受け付けている。

<取材・文/栗林篤 伊藤綾>

東京都で不動産投資、メリット・デメリットは?人気の不動産投資セミナーも

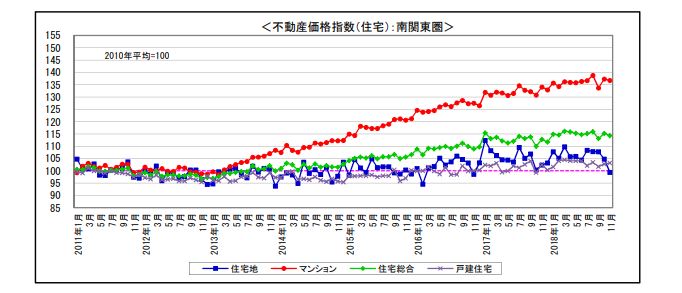

1.東京都の不動産市場動向

上図は、国土交通省「土地所有権移転の動向」で発表された、南関東圏(埼玉県、千葉県、東京都、神奈川県)不動産価格指数のグラフです。こちらを見てみると、南関東圏の不動産価格指数は2013年頃から上昇傾向にあり、特にマンションの価格が顕著に伸びていることが分かります。

このような不動産価格の上昇には、政策金利の大幅な引き下げによる大規模な金融緩和が一つの要因として考えられます。

2012年12月26日に始まった第2次安倍政権において実施されたアベノミクスでは、金融緩和(2%のインフレ目標が達成できるまで無期限の量的緩和)が行われ、これ以降、金融機関が積極的に融資を行うようになりました。

なお、この流れから2016年1月にはマイナス金利政策が実施され、金融機関が企業への貸し出しや投資に資金を回すよう促した経緯があります。

これらの金融緩和を背景に、比較的に融資を受けやすくなった企業や個人から、融資のレバレッジが活用できる不動産への注目が増え、不動産価格の上昇の一因となっています。

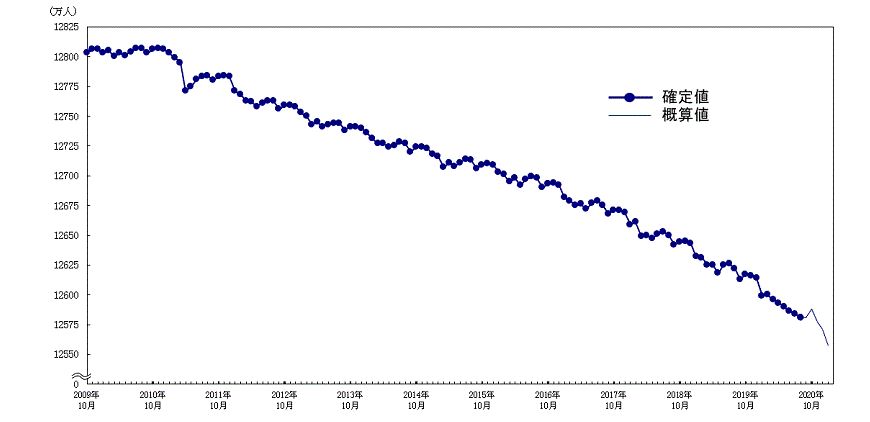

全国と東京都の人口推移の比較

※引用:総務省統計局「人口推計(令和2年(2020年)」

※引用:総務省統計局「人口推計(令和2年(2020年)」

少子高齢化社会である日本は全国的に人口減少傾向にあります。住宅の供給数に対して人口減少が続くと、そのエリアの賃貸需要の減少に繋がるため、不動産投資を検討する際に人口推移のデータは重要な指標となります。

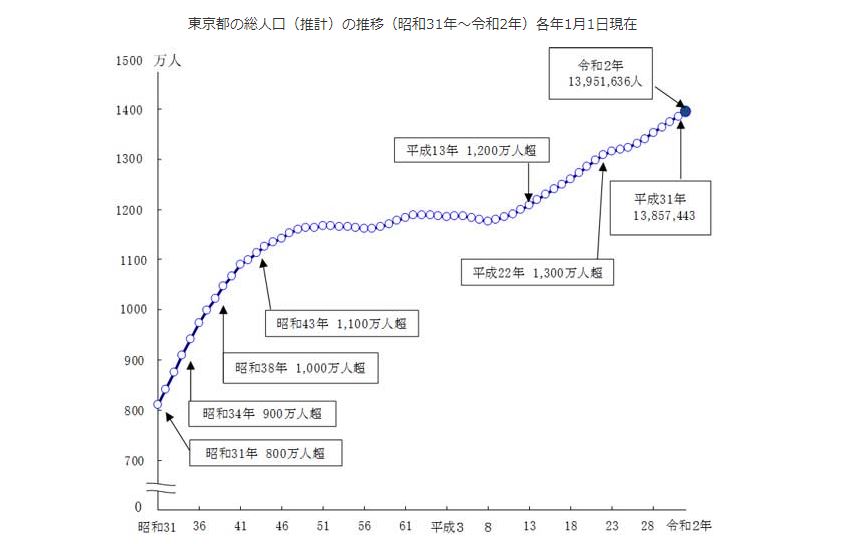

※引用:東京都庁「東京都の人口(推計)」

※引用:東京都庁「東京都の人口(推計)」

全国の人口推移から一転して、東京都の人口は上図のグラフのように増加傾向にあることが分かります。このような人口増加は、他府県からの転入者が東京から転出する人を上回る「転入超過」であることが要因です。

なお、転入超過は大阪府や名古屋市(愛知県)などの大都市圏でも見られ、これらのエリアでは東京都のように不動産価格が上昇傾向にあります。このような人口推移の動向は賃貸需要を増加させて不動産価格に影響を与えるため、不動産投資のエリアを策定する際は確認しておきたいデータの一つです。

2.東京都で不動産投資を行うメリット・デメリット、注意点

東京都内で不動産投資を行うメリット・デメリット、注意点を見て行きましょう。

2-1.東京都内で不動産投資を行うメリット

東京都内で不動産投資を行うメリットとしては、以下の点があります。

- 地価下落のリスクが低い

- 家賃下落リスクが低い

- 流動性が高く、売却しやすい

地価下落のリスクが低い

東京都内の人口は増加傾向にあることから、人口減少傾向にあるエリアと比較して東京都の地価下落リスクは低いと言えます。

例えば、地方では転出超過による人口減少や、東京本社の企業の支社・支店が移転となるなど、様々な要因による地価下落リスクが考えられます。

一方、人口増加傾向にある東京都内ではこれらに起因する地価下落リスクは相対的に低く、長期的な不動産投資を検討する際に適したエリアと言えます。ただし、今後の新型コロナウイルスの動向や地方や郊外への移動の動きについては注視していく必要があります。

家賃下落リスクが低い

不動産の家賃が下落してしまう大きな原因として、「周辺エリアの賃貸需要の減少」「不動産の経年劣化」の2つが挙げられます。

現物資産である不動産において経年劣化は避けられない事象といえますが、適切な修繕やリノベーションを行うことで、家賃下落のスピードを低下させることに成功したケースも少なくありません。

しかし、家賃下落の大きな原因が周辺エリアにおける賃貸需要の減少だった場合、投資家個人の努力で改善できることは多くありません。家賃下落を避けるためにも、後から修正できない投資エリアの選定は重要なポイントとなります。

東京都は全体的に賃貸需要が獲得しやすく、人口減少の傾向にあるエリアと比較して家賃下落の起こりにくいエリアとなっています。このような特徴は、長期的に不動産を運用する際に大きなメリットと言えるでしょう。

流動性が高く、売却しやすい

すぐに売買が成立する株式や外貨などの資産と比較して、不動産は流動性が低く、価格変動が起きにくい特徴を持っています。

しかし、流動性が低いことは資産保全性が高いメリットでもある反面、現金化に時間がかかってしまうデメリットともなります。

特に地方エリアでは地価下落の懸念や人口減少のリスクから、流動性が低いというデメリットの影響を大きく受けることがあります。地方エリアの物件は購入者の絶対数が少ないことや取引事例の少なさから、売却が長期化してしまうケースも少なくありません。

一方、東京都の不動産は物件の資産価値のうち地価が占める割合が多く、金融機関の評価を得やすい特徴を持っています。購入者希望者の絶対数や過去の取引事例が多いことから流動性が高く、地方の物件と比較して売却による現金化がしやすいメリットがあります。

2-2.東京都で不動産投資を行うデメリット・注意点

次に、東京都内で不動産投資を行うデメリット・注意点を見て行きましょう。ここでは以下の3点を取り上げています。

- エリアによって特徴や注意点が大きく異なる

- 地方と比較して利回りが低くなる

- 入退去の回転が早い

エリアによって特徴や注意点が大きく異なる

人口増加や地価上昇傾向にある東京都ですが、細かくエリアごとに見てみると、その特徴は大きく異なります。

例えば、2020年1月時点、東京23区で最も基準地価の高い中央区の基準地価平均は、552万5032円/mとなっています。

一方、葛飾区は最も基準地価が低く、37万8310円/m2です。同じ東京23区であっても、地価を比較すると大きな差があることが分かります。(※国土交通省「2020年[令和2年]基準地価」を参照)

また、東京都内の人口総数に対するエリアごとの人口割合にも、大きな差が見られます。

※引用:東京都統計局「東京都の人口(推計)」

※引用:東京都統計局「東京都の人口(推計)」

上図をみると、大企業がオフィスを構える渋谷区・港区・中央区などの人口割合は低い一方で、中心部へのアクセスが良く家賃との折り合いが付きやすい世田谷区・杉並区・江戸川区の人口割合が高くなっています。

このように、同じ東京都内でも各区市町村によって状況は大きく異なり、それぞれのエリアごとに地価・人口に差が見られます。さらに細かく見ると、最寄駅までのルートや、生活圏内の施設などの周辺環境によって、同じ区内であっても微妙な賃貸需要の差異が生まれることは少なくありません。

不動産投資を検討する際は、「東京都は人口上昇しているエリアだから大丈夫」と安易にとらえず、ミクロの視点で対象物件のエリアごとに精査し、慎重に検討することが重要です。

地方と比較して利回りが低くなる

東京都の不動産は人口増加や豊富な賃貸需要を背景に、家賃収入に対する価格が上昇し、地方の物件と比較して利回りが低くなっています。

地方の新築区分マンションであれば、表面利回り5%~6%以上で売り出されているケースも見られる一方、東京23区内で新築区分マンション投資を検討する場合、表面利回り3~4%に設定されている物件が多く見られます。表面利回りだけを単純に比較すると、大きな差があると言えるでしょう。

地方の区分マンションは空室リスクが大きくなる反面、収益性が高くなるメリットのある投資物件と言えます。東京都の不動産投資はリスクを抑えた投資が可能ですが、大きな収益を上げることが難しいデメリットがあります。

入退去の回転が早い

東京の不動産は入退去の回転が早いこともデメリットです。特に、都心部のワンルームマンションなどは一人暮らしの単身者や、学生、単身赴任者などがメインターゲットとなりやすく、ライフスタイルの変化が起こりやすい属性である傾向があります。

入退去のスパンが短いと修繕費やクリーニング費などの経費がかかり、不動産投資の収益性を圧迫してしまうことにつながります。表面利回りが低い東京都の不動産投資では、このような細かな経費も注意したいポイントと言えます。

また、2020年2月に問題が顕在化した新型コロナウイルスの影響によりテレワークが推奨され、家賃の高い都心部から郊外に転居する事例も出てきています。東京都の人口が転出超過になっていないことから一部の動きであることが分かりますが、このような生活様式の変化の影響を受けやすいことにも注意が必要です。

3 東京で人気の不動産投資セミナー5選

東京で不動産投資を検討する際は全体的な傾向だけに注視するのではなく、物件ごとに精査し、自身の投資目的に合った投資方法を選択することが重要です。

今回ご紹介する不動産投資セミナーは、初心者向けに不動産投資の知識を体系的に学べ、特に東京近郊の不動産投資について詳しく学べるものとなっています。セミナーでは実際の物件をもとにしたシミュレーションの相談や個別の質問もできるため、興味のある方は受講を検討してみましょう。

不動産投資セミナーを開催する不動産投資会社の特徴を、それぞれ詳しく解説します。

3-1.プロパティエージェント

| 会社名 | プロパティエージェント |

| セミナーURL | https://www.fudousantoshi-times.com/seminar01/ |

| 本社所在地 | 東京都新宿区西新宿6-5-1 新宿アイランドタワー41F |

| 設立年 | 2004年 |

| 資本金 | 5億9,610万円(2020年5月時点) |

| 売上高 | 226億円(2020年3月期) |

| 社員数 | 109名(2018年9月時点) |

| 上場有無 | 東証1部 |

| サービス理念など | 不動産と不動産サービスの価値を創造、向上し、社会を進化させ、人の未来を育み最高の喜びを創出する |

| セミナー参加特典 | セミナー限定物件の紹介、書籍プレゼント |

| オンライン対応 | オンラインセミナー実施 |

プロパティエージェントは、東京23区・横浜エリアに集中したマンション開発により高い入居率を実現している東証1部上場企業です。新築マンションと中古マンションを両方扱うハイブリッド型の会社で、新築では土地選定から建物の企画開発までをワンストップで手がけることで品質を担保したマンション供給を実現しています。

一方、中古マンション投資では資産性・収益性・移動率の3軸から定量的に評価するスコアリングを用いて、将来にわたって高い資産性を維持できる物件を厳選し仕入れています。また、建物管理事業を備えているため、中古マンション投資のリスクの一つである購入後のコストについても、当該物件の将来にわたり物件の資産性を維持するための必要なコストを見通すことが可能です。

入居率は99.44%(2020年12月時点)、上場企業ならではの資本体制・コンプライアンスや、購入後の賃貸管理アドバイス、確定申告サポートが充実しています。また、営業対応・物件の品質・購入後のサポートなど総合的に評判が良いマンション投資会社です。「2017年度投資向けマンションデベロッパーに対するオーナーの意識調査」では総合1位を獲得しています。

セミナーでは、「不動産投資の基礎知識」「不動産投資のリスクとは?」といった基本的な内容から「不動産投資のメリットとリスク」「投資用物件の見方・選び方」「購入前のチェックポイント」「売却時の戦略」など踏み込んだ内容まで、多岐にわたるトピックについて解説しています。また、セミナー限定物件の紹介や参加特典の書籍プレゼントなどもあります。

なお来場型のセミナーも開催しており、場所は東京・新宿アイランドタワーです。日時は①平日 18:30-20:00と土曜日 10:00-11:30 / 13:00-14:30で定期的に行われているため、仕事帰りや土曜の空いた時間に気軽に参加することができます。

セミナー参加者からは、「短時間で最近の傾向・ポイントを知れて為になった」「リスクについても理解することができた」「購入前のチェックポイントを知ることができた」といった声が上がっており、セミナー参加後のアンケートでも満足度は95.8%(2018年10月同社調べ)となっています。

3-2.湘建

| 会社名 | 株式会社湘建 |

| セミナーURL | https://shoken-yokohama.co.jp/ |

| 本社所在地 | 横浜市西区みなとみらい3丁目6-1 みなとみらいセンタービル19階 |

| 設立年 | 2009年 |

| 資本金 | 1億円 |

| 売上高 | 128億円(2020年実績) |

| 社員数 | 77名(2018年12月現在) |

| 上場有無 | 非上場 |

| サービス理念など | 住まいが笑顔をつくる |

| 参加特典 | オンライン面談でAmazonギフト2,000円分プレゼント |

| オンライン対応 | オンラインセミナー無料配信/オンライン面談実施 |

湘建は、東京・横浜エリアの新築・中古ワンルームマンションの販売を手がける不動産投資会社です。駅徒歩8分以内という好立地のワンルームマンションにこだわることで、入居率99.7%(2020年11月末実績)を実現しており、物件価格は2,000万円~2,500万円が多く他のマンション投資会社と比べると購入しやすい価格帯となっています。

物件の種類については、中古マンションの販売だけではなく、オリジナルブランドの新築マンション開発も手がけていますので、資産運用の目的や目標に合わせて最も適した物件を選ぶことができます。融資についても、優遇金利1%台前半から、85%が頭金10万円以内でスタートしているといった特徴があります。購入後の賃貸管理については、わずらわしい交渉事やクレーム対応などを全て湘建に丸投げすることができ、原状回復費用や設備トラブルの保証なども充実している点がオーナーから高く評価されています。

湘建の無料セミナーは、FPや投資家の方などをゲスト講師として招いて、不動産投資を検討している方や資産運用の考え方について学びたい方に向けて、マンション投資のメリットだけではなくリスクまでしっかり説明しており、その上で物件の選び方やマンション投資のノウハウなども解説しています。

セミナー参加者からは「初心者の私でもわかりやすく、国家資格を持った外部の先生が教えてくれるという中立性に好感が持てました。(28歳/女性)」「他社でも不動産投資について説明を聞き、セカンドオピニオンとして受講しました。他社のセミナーでは聞けない専門的が非常に勉強になりました。(38歳/男性)」などの声が上がっており、セミナー後のアンケート結果では、95%以上が「満足」したと回答している実績があります。

現在は期間限定で不動産投資セミナーが無料オンライン配信されていますので、気軽に受講をすることが可能となっています。また、オンライン面談では【Amazonギフト2,000円分】がもらえる参加特典があります。

3-3.リズム(REISM)

| 会社名 | リズム株式会社 |

| セミナーURL | https://invest.re-ism.co.jp/ |

| 本社所在地 | 東京都渋谷区桜丘町13-3 |

| 設立年 | 2005年 |

| 資本金 | 1億円 |

| 売上高 | 71億7,400万円(2018年11月期決算) |

| 社員数 | 65名(2019年10月時点) |

| 上場有無 | 未上場 |

| サービス理念など | 「見えない未来」を身近な未来に。 |

| セミナー参加特典 | 小冊子「不動産投資ガイド」、書籍プレゼント |

| オンライン対応 | オンラインセミナーやオンライン個別相談を実施 |

リズム株式会社は、東京23区の中古ワンルームマンション投資やリノベーション投資などを手がける不動産投資会社です。ビッグデータ分析に基づき厳選されたリズムの物件は、その9割以上が2,800万円以下と始めやすい価格帯の中古マンションとなっています。ビッグデータ分析に基づき厳選されたリズムの物件は継続的に所有し、のちにリノベーションを施し付加価値の高い空間を創り上げることで、購入後の値上がり益も期待できます。また、購入後の入居率は99%(2018年9月現在)とトップクラスの水準となっており、空室リスクを心配せずに投資を進めることが可能です。

定期的に開催される無料の不動産投資セミナーでは、「オリンピックによる不動産市場への影響とは?」「統計データに基づいた不動産投資成功のファクターとは?」「物件選びのポイント」などについて深く学ぶことができ、これまでに7,000名以上が参加、満足度は97%と高くなっています。セミナー参加者特典として、不動産投資のことがよく分かる無料の小冊子「不動産投資ガイド」と市販の書籍がプレゼントされます。現在はオンラインセミナーやオンライン個別相談も実施されているので、東京での不動産投資や中古ワンルームマンション投資、リノベーション投資などに興味のある方はぜひ参加を検討してみましょう。

3-4.インヴァランス

| 会社名 | インヴァランス |

| セミナーURL | https://www.invalance.co.jp/lp/seminar/ |

| 本社所在地 | 東京都渋谷区代々木2-1-1 新宿マインズタワー 17階 |

| 設立年 | 2004年 |

| 資本金 | 1億円 |

| 売上高 | 210億円(2019年9月期) |

| 社員数 | 200名(2019年10月時点) |

| 上場有無 | 非上場 |

| サービス理念など | ものづくりと価値づくりを通じて、不動産の新たな可能性を創造する |

| セミナー参加特典 | 2,000円分のギフト券など |

| オンライン対応 | オンラインセミナーを実施 |

インヴァランスは、東京都心を中心に23区内の新築ワンルームマンションを開発・販売する不動産投資会社です。立地は駅徒歩10分以内を厳選、物件にはアクセルラボが提供しているスマートライフ・プラットフォーム「SpaceCore」を導入することで、スマートホーム化を実現。最先端のIoT導入により入居者満足度の向上と物件の差別化に成功し、入居率は99.79%(2020年1月時点)となっています。

インヴァランスでは、資産運用や不動産投資などに関する無料セミナーをほぼ毎日開催しており、お金の基礎知識、各投資商品のメリットとデメリット、不動産投資の仕組みや他の投資商品との違いなどを学ぶことができます。参加費はすべて無料で、セミナー参加者特典として2,000円分のギフト券、お金の基本が学べる「マネーケアスクール」、投資の基本が学べる「資産形成スクール」、不動産投資の基本が学べる「不動産投資スクール」ではテストを実施し最高得点の方1名に10,000円分のギフト券がプレゼントされます。

セミナー参加者からは「分かりやすい内容で、自分でもやってみたいと思えた」「初歩的なことから教えてもらえた」「不動産投資のメリットが分かった」などの声が上がっており、満足度も90.5%と非常に高くなっています。現在はオンラインでセミナーが受けられますので、資産運用について学びたい方や、投資商品についてゼロから学びたい方、不動産投資のメリットやリスクを学んでから検討したい方、ライフプランについて具体的に考えたい方は、無料セミナーへの参加を検討してみましょう。

3-5.日本財託

| 会社名 | 株式会社日本財託 |

| セミナーURL | https://www.nihonzaitaku.co.jp/ |

| 本社所在地 | 東京都新宿区西新宿1-22-2 新宿サンエービル9F・10F |

| 設立年 | 1990年 |

| 資本金 | 8000万円 |

| 売上高 | 290億円(グループ全体・平成30年9月決算) |

| 社員数 | 221名(グループ全体) |

| 上場有無 | 非上場 |

| サービス理念など | 私たちは、東京・中古・ワンルームを通じて、年金問題に立ち向かい、一人でも多くの人の老後の不安を解消します。 |

| オンライン対応 | オンラインセミナー実施 |

| セミナー参加特典 | 小冊子(不動産投資で成功する人、失敗する人) |

日本財託は、東京23区の中古ワンルームマンション投資を手がける不動産投資会社です。1990年創業からバブル崩壊を乗り越えて今も堅実な成長を続けている大手企業で、マンション管理戸数23,477戸、入居率98.68%、販売物件入居率99.07%、マンションオーナー数は8,447名(※数値はいずれも2020年12月末時点)という豊富な実績があります。

日本財託は無料のマンション投資セミナーを定期的に開催しており、累計で24,000名以上が参加しています。マンション投資のメリットだけではなく、リスクまでしっかり説明していることや、マンション投資の実践的な知識が学べること、家賃収入30万円を作るための資産形成法がわかることなどが参加者から高く評価されています。

自宅のパソコンやスマートフォンから気軽に学べるオンラインセミナーも行っており、セミナーアンケート回答で、不動産投資の理解に役立つeBook小冊子を5種をプレゼントしてもらえますので、東京での不動産投資や中古マンション投資に興味のある方は視聴を検討してみましょう。

まとめ

東京都は増加傾向にある人口推移や豊富な賃貸需要が見込めることから、不動産投資を検討する上でメリットとなり得る特徴を多く持った都市の一つです。しかし、同じ東京都内でもエリアごとに不動産価格、地価、人口などの数値が大きく異なるため、投資物件やエリアに合わせて、慎重に検討することが重要となります。

不動産投資セミナーでは、実際の物件やエリア、投資家の属性に合わせてシミュレーションができる機会を作ることも可能です。不動産投資セミナーを通して不動産投資の知識を体系的に学ぶこともできるため、東京都での不動産投資を検討している方は受講を検討してみましょう。

アパート経営は新築・中古どちらがおすすめ?メリット・デメリットを比較

1.アパート経営の特徴

まずは、アパート経営の特徴から確認してみましょう。

1-1.建物は軽量鉄骨や木造が中心

アパートの構造は、軽量鉄骨や木造などの比較的安価な工法の建物が中心です。価格が安いというメリットがあるものの、法定耐用年数は軽量鉄骨造18年、木造22年と短くなっており、建物の資産価値が失われるのが早いというデメリットもあります。

1-2.利回りはマンションより高め

アパートは建物価格が安いぶん、利回りはマンションよりも高くなる傾向にあります。

利回りは立地や築年数、物件のグレードやエリアなどによっても違ってきますが、傾向としてアパートのほうがマンションよりも高いのが特徴です。

1-3.設備面はマンションに劣る

アパートの構造上、設備面はマンションに劣ります。鉄筋コンクリート(RC造)の建物は、壁が厚く、断熱性や防音性にも優れています。上の階や隣の住人の足音や声を気にすることなく生活できるのがマンションの強みです。

また、マンションにはエレベーターや機械式駐車場、共通エントランスなどの設備が多くあります。特にエントランスがあるとオートロックや防犯カメラを設置できます。

アパートの場合、共通のエントランスを備えている建物はあまり多くないことから、防犯性においてもマンションのほうが優れているケースが多いと言えるでしょう。

このように利回りが多少低くても、設備が充実しており、居住性が高いのがマンションです。ただし、一棟マンションは最低でも5千万円以上、1億円以上の物件も多く、価格が高いので不動産投資初心者の方が購入するのは難しくなります。

一方、中古の一棟アパートの場合、3,000万円台で購入できるものもあります。そのため、不動産投資の初心者の方でも、ある程度の頭金を用意できれば一棟アパートを購入しやすいと言えます。

2.新築アパートのメリット

アパートを購入する際は、自分で土地を選び、建築業者に施工を依頼して建てる「新築アパート」か、不動産会社から売りに出ている「中古アパート」を購入する2つのパターンがあります。

まず、新築アパートを購入するメリットから見ていきましょう。

2-1.家賃を高く設定できる

新築物件のメリットは、家賃も高く設定できることです。特に最初の入居者は新築物件に住むことに価値を感じる方も多く、相場より高い家賃を設定しても入居者が見つかりやすいのが特徴です。

アパートに限らず、建物は経年使用で基本的に劣化していくため、新築時は高い家賃を設定することができます。他の競合物件の家賃を比較してみても、築年数が浅い物件は比較的家賃が高く、築年数が古い物件は家賃が低めです。

2-2.融資を受けやすい

アパートを新築で購入する場合、最低でも数千万円のお金が必要です。しかし、それだけのお金を自己資金で用意するのは難しいため、不足分は金融機関からの融資を受けるケースが大半となります。

新築物件の場合、木造アパートでも35年の融資を受けることが可能です。木造物件の法定耐用年数は22年、軽量鉄骨物件の法定耐用年数は18年と短くなりますが、新築で建てる場合、一般の住宅と同じように35年の長期ローンの融資を得られる可能性が高くなります。

また、新築物件は金利も低くなる傾向にあるので、金利と返済期間の両面でメリットがあり、毎月の返済負担を抑えられます。

毎月の返済金額が少ないと、空室が発生してもローンを返せないなどの事態を避けやすくなります。長期間の融資を受けられ、さらに金利が低いという点は新築物件ならではのメリットです。

2-3.設備・外観が優れている

新築アパートを建てる場合、最新技術やデザインを盛り込むことが可能です。例えば、2021年築のアパートと1990年に建てられた築30年以上のアパートでは、防音性や断熱性において居住性能が違います。

デザインもその時の最新のものを取り入れることができるので、若年層の入居者を引き付けやすくなります。また、高性能かつ長期間使える最新の設備を導入しやすいなどの特徴もあります。

中古アパートでは設備は古かったり、故障しやすかったりなどのリスクがあります。このように設備面を充実させやすい点も新築アパートの大きなメリットです。

3.中古アパートのメリット

次は新築アパートに対する中古アパートのメリットを見ていきましょう。

3-1.価格が安い・利回りが高い

中古アパートは新築アパートよりも価格が安いのが特徴です。築年数で価格が落ちるほか、建築会社の利益が価格に含まれておらず、売主の意向で価格が設定されているためです。

新築アパートを建てる場合、その価格にはアパート建築会社の利益が含まれています。例えば、建築費用が3,000万円の場合、その内訳は建材費用2,000万円、建築業者の人件費・利益1,000万円などの価格構造になっています。

しかし、中古アパートの場合は新しく建てるわけではないため、原則的に売主の意向によって価格が設定されています。なお、仲介不動産会社の仲介手数料が発生する点には注意しましょう。

不動産は経年により価格が徐々に低下していきます。例えば、築10年で1割ほど価格が下がり、築20年もすれば2~3割ほど新築時よりも価格が下がる傾向があります。

購入価格が下がれば、利回りを高く設定しやすくなります。収益性を求める場合、価格の安い中古アパートが検討候補になるでしょう。

3-2.土地の価格より安いものもある

築年数の古い中古アパートの中には、土地をそのまま買った時よりも安い場合があります。

例えば、坪単価50万円、敷地60坪の場合、土地の価格は50×60=3,000万円となります。しかし、その土地に築30年などのアパートが建っていると、場合によっては建物含めて2,700万円というように、土地価格よりも安く売りに出ていることがあります。

このような築古アパートをリフォームした場合、運用次第では高い利回りを狙うことができます。このような掘り出し物の物件が眠っていることがあるのも中古アパート経営のメリットです。

3-3.賃貸需要を確認してから購入できる

中古アパートをオーナーチェンジで購入するメリットとして、それまでの賃貸需要を確認してから購入できる点も挙げられます。

新築物件の場合、賃貸物件としての運用実績がないので、どれくらいの収入があるのか、どれくらいの家賃設定が妥当なのかは、過去の実績や周辺の家賃相場から類推することになります。

一方、オ-ナーチェンジで中古物件を購入する場合、前の持ち主や不動産会社からそれまでの家賃や入居率、修繕履歴などを確認してから購入できるので、「購入したけど需要がない」などのリスクを回避しやすいのが特徴です。

また、すでに入居者がいる物件を買えば、購入直後から家賃収入が入ってきます。収益性がある程度担保されている点も中古アパートのメリットです。

4.新築アパートのデメリット

アパート経営における新築アパートのデメリットや注意点についても、しっかりと確認しておきましょう。

4-1.価格が高い・利回りが低い

新築アパートは中古アパートよりも価格が高くなるため、家賃を高く設定できても利回りは低めになります。家賃収入から毎月のローン返済分や税金・維持管理費を差し引くと、新築アパートで中古アパートよりも高い利回りを期待するのは難しいと言えるでしょう。

4-2.需要がわかりにくい

新築アパートを建てる場合、中古アパートと違って経営していた人がいないため、需要がどの程度あるのかを見込みにくいのがデメリットです。

東京都心など人口密度が高く、賃貸需要や周辺情報も多いエリアでは確率の高い予測を立てることが可能ですが、地方エリアだと周辺の賃貸需要が読みづらく、新築アパートを建てても入居者がなかなか決まらないケースがあります。

4-3.賃貸に出した実績がない

新築アパートであっても、建物に不備がある可能性もゼロではありません。信頼できる建築業者に建築を依頼しても、実際に人が住んでみないとどのような問題が起こるのかわからないこともあります。

5.中古アパートのデメリット

物件価格の面ではメリットのある中古アパートですが、建物が古いため次のようなデメリットを伴います。

5-1.資産価値は経年劣化とともに下落している

中古アパートの資産価値は経年劣化とともに下落していきます。物件購入価格は安くなる一方で金融機関からの担保評価も下がることから、融資の金利が高くなってしまったり、融資年数が短くなってしまうなどのデメリットがあります。

立地が良く土地値の高い物件であれば金融機関が良い条件で融資してくれることもあります。逆に駅から離れた不便な場所にある築古アパートなどは、利回りが高くても融資を受けるのが難しくなる傾向にあります。

5-2.維持費・修繕費がかかりやすい

中古アパートは新築アパートに比べて外観や躯体、設備が新築アパートに比べて古く、維持費や修繕費も高くなりやすいのがデメリットです。

例えば給湯器が古くなったり、換気扇が壊れたりエアコンを交換するなどの設備に関する修理費用、また。建物が古すぎると強風や地震で壁の一部にヒビが入ったり、吹き飛ばされたりすることもあります。そのため、10年、15年程度の周期で外壁塗装や屋根塗装を行う必要もあります。

5-3.新築時よりも空室リスクが高くなっている

建物が古くなってしまうことで、空室リスクの懸念もあります。オーナーチェンジ物件の場合、長く入居している方が退去してしまったら同じ家賃設定が出来ないケースも少なくありません。

このように、中古アパートは価格が安い反面、新築と比較して様々なリスクを抱えています。中古アパート投資を検討する際は、ランニングコストやこれらのリスクにも注意することが大切です

まとめ

新築アパートの購入価格は高いものの、長期間の融資を期待できます。設備は新しく部屋もキレイなので、維持管理費は中古と比べて抑えることができます。ただし、購入価格が高いことから利回りが低下してしまうデメリットがあります。

一方、中古アパートは新築に比べて利回りが高く、物件価格が安いのが主なメリットです。一方、建物が経年劣化していることから、修繕などの運用コストが多くかかり、入居者付けに苦労することもあります。

投資対象のアパートを選ぶ際は、自分の予算やどれくらいの収入がほしいのかなど、最初に資金計画を立てながら、購入する物件を決めることが大切です。その上で、新築と中古のメリット・デメリットをしっかりと確認するようにしましょう。

不動産初心者が知っておくべき「信頼できる業者」の見抜き方

不祥事が多発する不動産業界

企業の不祥事はどこの業界にも見受けられることではありますが、2016年以降、不動産業界では、特に目立った事件が相次いでいます。

たとえば「かぼちゃの馬車」事件。スマートデイズ社による女性専用シェアハウス事業が破綻し、管理会社からオーナーへの賃料が未払いとなったことは、記憶に新しいでしょう。

さらには、A銀行不正融資事件や、B社の建築基準法違反事件、C社の顧客情報改ざん事件など、不動産業界の事件は枚挙にいとまがありません。大手企業による不祥事が相次いだことにより、世間に「不動産業界は怪しい」という印象を植え付けてしまうこととなりました。

中島氏は次のように話しています。

中島「不動産経営のためのパートナー企業を選ぶ際に、捨てた方がよい固定観念があります。それは、『大企業だから安心、町の中小零細企業は不安』『大企業は任せられるが、中小企業は何をされるかわからない』という大企業神話です。

中小零細企業でも、お客様や入居者のために真面目に頑張っている会社もありますし、大企業でも、売り上げや利益にしか目がいっていない会社もあります。

会社の規模の大小でなく、企業の良し悪しを見分けるためには、ご自分で会社を訪問し、話を直接聞いてみることが大切です。お勧めは、質問リストを作ることです。どの企業にも同じ複数の質問を投げかけ、返ってきた答えをメモし、比較してみることで、企業ごとの体質の違いが見えてきます」

「やらかす」不動産会社の見分け方

会社の規模の大小に関わらず、信用できる会社とそうでない会社、どちらも存在するものです。

初めて投資しよう、アパート経営を始めてみようと考えている消費者・オーナー候補が素人なのに対し、不動産業者側は玄人、プロなのです。毎年、毎日、同じような物件を造り、売っているため、「この場所にこんな物件を造って売ったら、3~5年で空室が目立つようになる」ことは、経験値としてわかっているはずなのです。

それでも自社の儲けを優先し、オーナーが失敗することを承知で売り抜こうとする業者は、残念ながら沢山存在します。不動産の素人、初心者であるオーナー候補は、それを見破れず、赤字物件をつかまされて泣き寝入りすることがあるのも現実です。

そんな悲劇に見舞われ、大切な資産を減らさないために、良質な会社とそうでない会社の見分け方、ポイントはあるのでしょうか。中島氏に聞いてみました。

中島「まず、最低限『管理部門』を自社で持っているかどうかを確認してください。管理部門がない会社は、空室が目立ってきても『管理会社の責任です』といい逃れる可能性があります。また、本当にいい物件を取り扱っているなら、営業マン自身もアパート経営を行っているはず。社員のうち、何人、何割の人が自社のアパートを購入しているかがポイントなのです」

営業マンのセールストークにも、企業体質の良し悪しを見分けるヒントがあるという。

中島「物件を買う際、『5年後に売りましょう』と営業マンがいったとしたら、その物件は5年後には赤字になる可能性が高いと思った方がいいでしょう。弊社の営業マンならオーナー様に『売らなくても良いのです。毎月毎年黒字経営を続けて、アパートを買い足し、老後に備えましょう』と話します」

「自己資金ゼロ」は本当にお得だといえるのか?

また、中島氏は、よく持ち出される「不動産投資が少額の自己資金で始められる!」という売り文句にも注意が必要だといいます。アパート経営を始める際、自己資金が少額であるならば、当然借り入れや毎月の支払が増え、収支を圧迫してしまいます。結果、2棟目を買いたくなっても、1棟目を売ってからでないと銀行が融資をしてくれないケースが多いのだそうです。

また、ウェブセミナーなどでよく見かける、極端な良い儲け話の数字を出している業者もすぐには信用しないほうが良いでしょう。中島氏は、数字はどうとでも作れるので、実際の投資の収支を正しく表していないことも少なくないのだと語っています。

中島「『中古マンションの複数所有で年収600万円アップ!』などというPR文句の数字だけを鵜呑みにしないことをお勧めします。失敗する『投資』ではなく、堅実なアパート『経営』をできるパートナー企業を選んでください」

不動産にも相場があります。相場に比して極端に条件の良い話、大きな儲け話を目にしたとしても、すぐに飛びつくべきではないでしょう。不動産経営を始めるのであれば、PRの中身が実態に即しているのかをよく調べ、優良企業とだけ組みたいものです。

マンション投資と戸建投資の違いは?メリット・デメリットを比較

1.マンション投資のメリットとデメリット

マンション投資と戸建投資を比較すると、建物の構造や所有形態に大きな違いがあります。マンションの場合、建物の耐用年数が長く、区分所有であれば物件価格も比較的に安価となり、融資を受けやすい特徴を持っています。

以下、マンション投資のメリットとデメリットを詳しく見て行きましょう。

1-1.マンション投資のメリット

マンション投資のメリットは、次のような点になります。

- 修繕費が平準化される

- 管理しやすい

- 長期間の運用ができる

- 不動産投資ローンを受けやすい

- 流動性が比較的高い

修繕費が平準化される

マンション投資では、共有部分の修繕は積み立てていくため、修繕費が平準化されるのはメリットの一つです。不動産投資では、修繕費の支出が大きなリスクになります。修繕費が平準化されることで、キャッシュフローに及ぼす影響が小さくなり、リスクも軽減されます。

管理しやすい

マンション投資では、底地が建物と一体となった区分所有になっているため、隣地との境界や越境問題に頭を悩ますことはありません。建物の共有部分についても、管理組合が組織され、機能しているマンションであれば、個人の管理負担はかなり少なくなります。

オーナーの管理負担は、主に部屋の内装や設備に絞られることになり、戸建投資に比べると管理しやすいといえるでしょう。

長期間の運用ができる

マンションは、鉄筋コンクリート造、鉄骨造のものであれば、法定耐用年数は47年になっています。これに対して、木造アパートや戸建ては22年です。

居住利用できるかどうかという機能的な耐用年数は法定耐用年数よりもさらに長くなるため、長期間にわたる運用が可能です。なお、法定耐用年数が長いことから減価償却期間も長くなり、税制上のメリットもあります。

不動産投資ローンを受けやすい

マンションは、比較的少額であり、長期間にわたって安定した運用ができることなどから、築浅であれば金融機関の担保評価も出やすく、ローンを受けやすいといえます。

流動性が比較的高い

マンションは、投資用だけではなく自己居住用としての需要も多く、駅からやや離れた住宅地に多い戸建などに比べると、流動性が高いといえるでしょう。

1-2.マンション投資のデメリット

マンション投資のデメリットは次のような点になります。

- 利回りが比較的低い

- 自由に増改築できない

- 立地や競合の影響を受けやすい

- 建物部分の価格割合が大きい

利回りが比較的低い

マンション投資は築浅で立地が良いと家賃収入に対する価格が高くなる傾向にあり、利回りが比較的低くなることが多いといえます。賃貸需要が豊富なエリアに建築されていることから一定のニーズが見込める半面、大きな収益を得るのには向いていないと言えます。

自由に増改築できない

マンションは、区分所有であるため、共有部分の増改築は自由にすることができません。入居者の賃貸需要には共有部分も影響するため、陳腐化や老朽化が進んで、賃貸需要が落ちてきたときに対策が難しくなる可能性があります。

立地や競合の影響を受けやすい

マンション投資では、都心部への路線の利便性や最寄り駅までのアクセスなど、立地の影響を受けやすいといえます。また、近隣の似たような競合物件によって、賃貸需要に影響が出る場合もあります。

建物部分の価格割合が大きい

マンション投資では、特に築浅で購入した場合、建物部分の価格割合が高く、資産価値の下落に注意する必要があります。

長期間保有してから売却しようとしたとき、予想以上に資産価値が落ちて想定価格で売却できないことがないよう、資産価値の下落を見据えた出口戦略を考えておくことが大切です。

2.戸建投資のメリットとデメリット

戸建投資では、建物が木造であり耐用年数が短くなります。建物と土地のすべての所有権を持つことになり、リノベーションや解体も自由にできます。このことが、投資の支出や収入、ローンなどに影響を及ぼします。

以下、戸建投資のメリットとデメリットを詳しく見て行きましょう。

2-1.戸建投資のメリット

戸建て投資のメリットは次のような点になります。

- 少額から始めることができる

- 修繕費の支出を管理できる

- 立地の影響が比較的少ない

- 入居期間が長くなりやすい

- 土地部分の割合が大きく、資産価値が下落しにくい

- 出口戦略の選択肢が多い

以下、それぞれについて解説します。

少額から始めることができる

戸建投資は規模が小さく少額で購入することが可能です。また、区分マンションと比べても、耐用年数が短い分、建物価格の下落が速く、中古になると物件価格が安くなる傾向があります。

修繕費の支出を管理できる

戸建の場合、修繕費の支出を自分でコントロールできるのはメリットの一つでしょう。マンションであれば、毎月一定額が積立金として出ていくケースが多くなりますが、戸建であれば、自分の意思で修繕を行わない限り支出はありません。

また、リノベーションをおこなって物件の価値を高め、相場より高めの家賃収入を得られる可能性もあります。投資家の投資戦略に応じて、すべての修繕費を自分の裁量で支出することができます。

立地の影響が比較的少ない

戸建投資は、立地条件の影響を比較的受けにくいと言えます。マンションと比較して戸建の供給が賃貸市場では少ないことや、入居者がアクセスの良さよりも集合住宅にはないプライバシーのある空間を求めているケースがあるためです。

子どもが小さかったり、ペットが多かったり、あるいは昼夜逆転の生活を送っていたり、などの事情で周囲に気を遣う必要性の少ない環境を求める賃貸需要があります。戸建投資では、このようなニーズを獲得することができるメリットがあります。

入居期間が長くなりやすい

戸建の場合、入居期間が長くなりやすいといえます。戸建投資がターゲットとするファミリー層は、子どもの教育環境などを重視して比較的長期間入居することが多いためです。

そのうえ、戸建のようなプライバシー空間、独特の個別性がいったん入居者に適合すると、他に代わりとなる物件が見つからない場合もあり、入居期間が長くなる傾向があるといえるでしょう。

土地部分の割合が大きく、資産価値が下落しにくい

戸建投資では、価格に占める土地部分の割合が特に大きいため、全体の資産価値も下落しにくいメリットがあります。建物部分は経年劣化によって資産価値が下落してしまう一方、土地部分は経年劣化が起きず資産価値が下落しにくいためです。

出口戦略の選択肢が多い

戸建投資は、出口戦略の選択肢も多いといえます。投資物件・自己居住用としての売却だけでなく、土地があるため更地にして売却することも可能です。更地にすれば、建物を再建築することもでき、新築物件を自ら建てて運用したり居住したりする選択肢もあります。

2-2.戸建投資のデメリット

戸建て投資のデメリットとしては次のような点が挙げられます。

- 不動産投資ローンを受けにくい

- 修繕費が高くなる傾向がある

- 管理に手間がかかる

- 個別性が高い

以下、それぞれについて解説します。

不動産投資ローンを受けにくい

特に中古の戸建投資では、建物の法定耐用年数が22年と短いため、ローンを受けにくいというデメリットがあります。家賃収入に対する返済比率を考慮すると、購入時にある程度自己資金を用意する必要があるでしょう。

修繕費が高くなる傾向がある

戸建投資では、修繕費の支出を自己の裁量で管理できる反面、内装、設備、外壁・屋根塗装などのすべての修繕費が自己負担となります。

管理に手間がかかる

戸建は土地部分があるため、隣地との境界や越境問題に注意を払う必要があります。また、埋設されている上下水道管なども管理しなければなりません。

土地の所有権や利用権に関するトラブルは、解決が難しいケースもあり、思わぬリスクが潜んでいることがあります。

個別性が高い

戸建は、マンションに比べて個別性が高いことがデメリットに働くことがあります。マンションに比べると、競合物件との類似性が少なく、家賃収入や売却する場合の相場がつかみにくい傾向があります。

3.マンション投資と戸建投資を検討する際のポイント

マンション投資と戸建投資の違いについて、それぞれのメリット・デメリットを比較してきました。両方の投資を比較検討する際、それぞれの投資目的に合わせて検討してみましょう。

例えば、一定の副収入を求めているのであれば、賃貸収入や修繕費が一定であり、リスクや手間も少ないマンション投資が適していると考えられます。

反対に、高利回りの収益を得ることを目的としているのならば、自身の裁量で収益をコントロールしやすい戸建投資が適していることがあります。ただし、戸建投資はその分、不確定要素やリスクがあり手間がかかります。

また、手元資金が少ない場合は、不動産投資ローンを受けやすいマンション投資の方が向いているといえます。戸建投資では、ローンが受けにくいうえ、多額の修繕費などの支出に備える必要性から、手元資金に余裕がある場合に向いていると言えるでしょう。

まとめ

マンション投資と戸建投資を比較すると、マンション投資の方がローリスクであり、ローリターンであるといえます。戸建投資は、マンション投資よりも高めの収益を得られる可能性がありますが、手間がかかりリスクも大きくなります。

また、戸建投資はローンを受けにくく思わぬ支出が発生する可能性も高くなるため、手元資金を厚めに用意しておくことも大切です。

東京から茨城に移住した不動産投資家。“地の利”を生かして手堅く稼ぐ手法を聞いた

今回は東京から茨城県南に引っ越した不動産投資家・いばクマ氏を取材。実際に住むことで得られる意外なメリットを聞いた。

◆茨城の“地の利”を生かした手堅い手法で着実に稼ぐ

子育て環境や実家との距離を鑑み、コロナ流行以前に東京から茨城に移住した、いばクマ氏。勤務している都内の資産運用会社がリモートワークに移行し、出社は週1と、コロナ移住を先取りした格好だ。そんな先見の明の持ち主のいばクマ氏は地元で手堅い不動産投資をしている。

「ファミリー区分をオーナーチェンジで購入し、入居中は家賃を受け取り、退去後は再募集するか実需向けに売却するか天秤にかける予定です。実はこれ、『スター・マイカ』という会社が都内で行っている手法を参考にしているんです。

’19年以降、これまでに茨城県某駅直結の分譲マンションや、学園都市など利便性に優れる土地のファミリー区分4戸をオーナーチェンジで取得してきました」

気鋭の不動産会社の手法を自己流にアレンジし、茨城県内で実践すると東京にはない優位性もあると明かす。

「保有期間の利回りは東京なら表面5%も難しいですが、茨城なら表面8%は取れますし、競合が東京より少ない。物件もじっくり選別できますね」

◆「融資は地域の信金や信組が選択肢になる地元民が有利」

表面利回りが高くとも、出口の売却で物件価格が値下がりしていれば投資は失敗だが、その点も抜かりはない。

「つくば市は郊外では数少ない成長エリアのひとつ。今後も人口流入が続き有望です。また、自分自身が茨城県民であることで実は参入障壁が低くできているんです。東京在住の人がつくば市の物件を買うには、融資の壁が立ちはだかります。

都内の投資家が利用する金融機関では『国道16号線の内側の物件でないと、融資は出さない』ところもある。融資は地域に依存するため、地域の信金や信組が選択肢になる地元民が有利なんです」

◆「賃料の価格設定を下げすぎない」理由とは

当然、物件選びには土地勘や目利き力も重要となる。

「都内の物件であれば立地の良さから将来の建て替えも現実的ですが、北関東だとそうもいかない。高利回り物件が売りに出ていても、築古の単身向け物件だと賃料は3万円を切り、管理費や修繕積立金を払うとキャッシュフローを残せない。ひとたび退去が発生すれば、リフォーム費用で1年分の家賃が飛ぶこともあります」

こうしたリスクを回避するため、いばクマ氏は賃料の価格設定を下げすぎないようにしている。

「高い部屋に住む人=属性がいい人でもあるので、無用なトラブルを防げます。ちなみに巷で聞かれるリモートワーク需要に関しては懐疑的な立場です。ただ、茨城から東京への流出が減少し、地方から茨城への流入は継続していると感じます。個人的には、自分にとって不利でない状況が続けばそれで十分。今後も茨城に絞って投資を続けていきます」

“職”住近接ならぬ、“投”住近接がアフターコロナの不動産投資における勝ち筋なのかもしれない。

<テレワーク時代の新戦術>

競合が少なく、人口流入も将来的に見込めるエリアで焦らず手堅く稼ぐべし!

【ロジカル投資家・いばクマ氏】

東京から茨城県南に引っ越した不動産投資家。’19年前半から不動産投資に参入し、現在は郊外3LDK区分4戸とアパート1棟を保有。満室想定の年間家賃収入は950万円ほどに達する。

<取材・文/栗林篤 伊藤綾>

米国不動産…投資家が選ぶべきは断然「一戸建て」と言えるワケ

「売却計画」をあらかじめ想定しておくことが重要!

国内不動産投資と比較した際のアメリカ不動産投資のメリットが際立ちます。具体的には、①安定的な運用益、②売却益が得られる可能性の高さ、③資産分散によるリスクヘッジ効果、④税効果の4つのメリットです。

本記事では「売却益が得られる可能性の高さ」について詳しく見ていきます。

日本国内でも同じですが、不動産投資においては、売却計画をあらかじめ想定しておくことが重要です。

例えば、弊社でこれまでにアメリカ不動産を購入されたお客様の多くは、6〜7年程度での売却を想定されていました。それは、譲渡課税の区分が税率の低い「長期譲渡」となるためです。

長期譲渡とは、土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合の譲渡を指します。それ以前の時期の譲渡を短期譲渡といいます。

短期譲渡の税率が39.63%であるのに対して、長期譲渡の場合は20.315%なので、長期譲渡の時期になってから売却すると税率が半分近くになります(税率は所得税〈復興特別所得税含む〉+住民税)。そのため、多くの人が6〜7年後に売却を考えるのです。

売却時の不動産市況はどのように推測されているのか?

では、その時に不動産の市況はどうなっていると推測されるのでしょうか?

アメリカの代表的な不動産価格指標であるS&Pケース・シラー全米住宅価格指数によると、2000年を100とした全米の住宅価格は2018年には205.8と、2倍以上に上昇していました。これを年平均の上昇率に換算すると4%強となります。仮に毎年4%ずつ不動産相場が上がるとすれば、6年後には26.5%、7年後には31.6%の上昇となります。

一方、2000年〜2019年のアメリカのインフレ率は約2%です。インフレ率を基準にするなら、不動産価格の上昇率はやや高すぎたと考えることもできます。そこで、安全性を重視して保守的にインフレ率と同程度の2%程度の上昇率になっていくと想定してもよいでしょう。その場合、6年後には約13%、7年後には約15%の値上がりとなります。

なにかの要因により、一時的に市況が冷え込むことも…

不動産価格の市況は一直線に上がり続けることはなく、必ず上げ下げの波があります。なにかの要因により、一時的に市況が冷え込むということがあります。

そのため、例えば出口を7年後と想定していたとしても、その時の市況が悪ければ、そこから2〜3年保有し続けるという判断が必要になるかもしれません。そうしたときに、保有を続けても運用益が着実に得られるということが非常に重要になります。

つまり、運用益と売却益は、車の両輪として捉えなければならないのです。

なお、保有物件の現在の市場価格イメージ(あくまで見積り)については、ZillowやRedfinでチェックすればいつでも分かります。

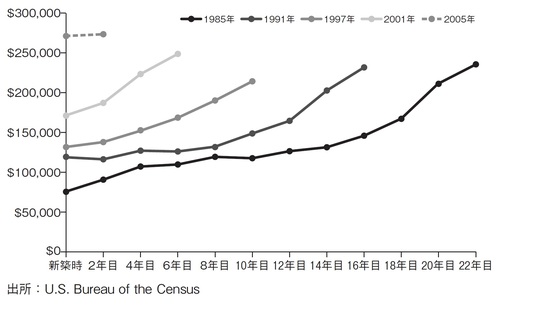

中古物件でも価格が落ちにくいワケ

きちんと管理や手入れがされている建物なら、築年が古くなっても建物の物件価値が落ちにくいことがアメリカの住宅市場の特徴です。それを示すデータとして、U.S.Bureau of the Census(アメリカ合衆国国勢調査局)調査による、建築年別の建物の価格推移データがあります。

このグラフは、築年数ごとに個々の物件の価格がどう推移するのかを示したものです。図から分かるように、1985年以降、いずれの年に建てられた建物であっても、時間の経過とともに価格が上昇しています。この背景にはアメリカ不動産全体の価格上昇がありますが、建物が古くなってもそれだけが理由で価値が落ちることはない、ということを示しています。

つまり「不動産市況全体が上昇基調にあること+中古物件でも価値が落ちにくいこと」の二つの理由により、アメリカ不動産投資では、購入から数年後に売却した際、売却益を得られる可能性が高いのです。

出口で売りやすい住戸タイプは?

出口戦略を考える場合には、市況、物件価格の変化とともに、売りやすさも重要なポイントとなります。いくら不動産市況全体が好調で保有物件の市場評価額が高くても、実際に買い手がつかなければ絵に描いた餅だからです。

それを住戸タイプという観点から見ると、アメリカの住宅市場で断然売りやすいのが、シングルファミリーハウス、つまり一戸建てです。保有中の修繕や管理の手間といった面から見ると、一戸建てよりもコンドミニアム(分譲マンション)などの集合住宅の方が効率的です。

しかし、アメリカでは、ニューヨークやロサンゼルス中心部などの例外的なエリアを除

いて、コンドミニアムの購入需要は、あまり強くはありません。賃貸需要はありますが、

実需の売り先が限られるのです。そこで保有中の運用益だけでなく出口戦略まで考えると、一戸建てへの投資を考えた方が有利な場合が多いのです。

株式会社オープンハウス ウェルス・マネジメント事業部 部長代理

高山 吏司

不動産売買セミナーでやるべき4つの準備とは?初心者向けにポイント解説

1.不動産売買セミナーでやるべき準備ポイント

不動産売買セミナーに参加する前に、準備しておきたいポイントとして、以下の4つの項目に分けて解説していきます。それぞれ詳しく見て行きましょう。

1-1.不動産売買セミナー参加目的の整理

不動産売買セミナーに参加する前に、最初に準備したいこととしては、セミナーに参加する目的を整理し、目的に合ったセミナーを選ぶことです。

不動産売買セミナーには、様々な種類のセミナーがあります。不動産の売却と購入の相談に乗るような幅広い内容のセミナーもありますが、不動産売買セミナーには、ある程度ジャンルを絞ったセミナーが多く含まれています。

まずは、売却についてのセミナーなのか、購入についてなのか、でジャンルが異なります。さらに、またさらに、区分マンション、戸建てなど、物件の種類によっても内容が変わってきます。

なお、収益不動産を対象としたセミナーであれば、物件の種類別に比較してくれるセミナーもあるでしょう。

売買、不動産の種類などは、自分の目的に合ったジャンルのセミナーを選ぶようにしましょう。できれば、もっと具体的にセミナーに参加する目的を絞り込んで整理しておきたいところです。

例えば、売却であれば「どうすれば高く売却できるかを知りたい」、購入であれば「購入を考えている地域・種類の不動産相場を知りたい」、などが目的として挙げられます。

不動産投資セミナーであれば、投資する目的や希望するキャッシュフローについても整理しておくとよいでしょう。

幅広い内容のセミナーは、初心者へ向けて体系的に解説してくれる反面、個別具体的な情報までは聞けない可能性もあります。セミナーに参加する目的を絞り込み、できる限り具体的な目的に合ったテーマのセミナーで情報を入手することを検討してみましょう。

1-2.売却の場合、不動産の情報整理

不動産売却セミナーへの参加を検討している場合、売却したい不動産の情報を整理しておく必要があるでしょう。

不動産の売買市場におけるニーズは、その不動産の立地する地域の地域性やその不動産の種類や築年数、間取りなどの個別性に影響を受けます。

売却したい不動産について、立地や築年数、床面積、間取り、設備などについて情報を整理しておけば、セミナーで得た情報を参照して売却に活かしやすくなります。

セミナー前に準備しておくことで、疑問点・不明点があればセミナーで質問することもでき、解決することができる可能性も高くなります。

1-3.購入の場合、属性情報の整理

購入を目的として不動産セミナーに参加する場合、属性によって購入できる不動産の範囲が限定されるため、属性情報を整理しておく必要があります。

属性情報とは、現在の収入、金融資産の額、現在の借入額、勤務先や職種・士業資格がある場合はその資格、年齢、婚姻の有無などの情報です。

これらの情報は、不動産を購入する際のローン審査において参考にされるため、整理しておくと、購入を希望する不動産についてより具体的な話が聞ける可能性が高くなります。

1-4.収益不動産の場合、基礎知識のインプット

不動産売買セミナーの内容をより理解して、自分の不動産売買に活かすには、事前に不動産に関する基礎知識をインプットしておくことも重要です。自分が参加するテーマに関する基本的な知識を備えておきましょう。

収益不動産の購入であれば、例えば、収益が得られる基本的な仕組み(家賃収益と売却益)について、知識を仕入れておくとセミナーの理解度が深まるでしょう。また、自身でも勉強を進めておき、疑問点などが明確になっていればセミナーでの質問もしやすくなります。

なお、不動産投資セミナーでは初心者向けのセミナーも多く開催されています。まずは初心者向けのセミナーで不動産投資の基礎的な部分について学び、その後より具体的なセミナーの受講をするなど、工夫を検討してみましょう。

2.不動産売買セミナーを有意義なものにするには

ここまで、不動産売買セミナーに参加する前に事前に準備したいポイントについて解説してきました。これらの準備に共通する目的として、「セミナー参加を自分にとって有意義なものにする」ということがあります。

不動産売買について、自分がどのような情報を得たいのか、どのような業者を探しているのか、など目的意識を明確にし、目的に合ったセミナーを選んで、セミナーの最中もその目的に沿って主体的に情報収集することが大切です。

セミナーでは、インターネットなどでは得られない個別的、具体的な情報を収集できるのが最大のメリットです。講義や配布資料などを理解することも重要ですが、疑問点や不明点があれば積極的に講師に聞いて解決できるよう努めてみましょう。

まとめ

不動産売買セミナーは種類も多く、セミナーによって講義の内容も大きく異なります。そのため、あらかじめ参加目的を絞り、整理しておくことが重要です。

また、自分の目的に合ったセミナーを選ぶだけでなく、セミナーで得たい情報について具体的にしておくとよいでしょう。どこから勉強を進めれば良いか分からない場合は、まず初心者向けのセミナーへ参加し、体系的に不動産について学ぶことも検討してみましょう。

海外不動産投資セミナーのメリットや注意点は?海外不動産投資の会社も

1.海外不動産投資セミナーを受けるメリット

海外不動産投資のセミナーを受けるメリットとしては、国や不動産会社の比較ができるほか、投資家個人が収集しづらい情報も集められる点などが挙げられます。

1-1.投資対象国国と不動産会社の比較ができる

海外不動産投資では、国によって経済状況やメリットは異なるため、自分にあった投資先の国を見つけるためにも複数の国を比較することが重要です。

不動産会社は各社とも強みを持ったエリアの国についてセミナーを開催しています。複数の不動産会社が開催するセミナーを受ければ、国ごとの比較が可能です。

また、不動産会社のセミナーに参加すると、国や物件に関する情報だけでなく、不動産会社に関する情報収集も可能です。実際に不動産会社のスタッフと話をしたり、セミナー会場となる不動産会社のオフィスに行ったりすることで、不動産会社の雰囲気を比較してみるのも良いでしょう。

1-2.投資家個人がアクセスしにくい情報も収集できる

海外不動産投資では、投資家個人が自力で収集できる情報は少なく、日本国内からだ得られない物件情報などもあります。

また、海外の不動産市場に関する情報は、英語または現地の言語を読解できないと分析できません。海外のウェブサイトは日本のサイトとデザインも異なるため、どこへアクセスすればどんな情報を得られるのか、わかりにくいことも多々あります。

データによる判断が重要な不動産投資においては、少しでも多くの情報を集めることがポイントになります。不動産会社が開催するセミナーに行けば、投資家が自力でアクセスしにくい情報も効率的に収集できるメリットがあります。

1-3.不動産投資ローンに関する情報を収集できることも

海外不動産投資では、海外不動産の購入に融資する日本国内の金融機関は少数派であることから、日本国内の不動産投資よりもローンを利用する難易度が高くなります。

日本国内の不動産投資については、金融機関の開拓方法について本やインターネットでも情報収集できます。しかし、海外不動産投資に融資する金融機関の情報はなかなか見つからないことも少なくありません。

セミナーを受ければ不動産会社のスタッフと話をできるので、スタッフから金融機関の情報を聞くこともできます。また、投資物件の紹介に紐づけてローンの情報が提供されるケースもあります。

このように、不動産会社が開催するセミナーを受講することで、海外不動産投資のローンに関する情報を効率的に集められる可能性があります。より具体的で詳細な情報を知りたい時にも、海外不動産投資セミナーを受講するメリットがあると言えます。

2.海外不動産投資セミナーを受ける時の注意点

セミナーは情報収集にはとても有益ですが、海外不動産投資の成功に役立てるためには、注意点も複数あります。それぞれ見て行きましょう。

2-1.何の情報を収集しに行くのか決めておく

セミナーを受ける前に、何の情報を収集しに行くのか目的を設定しておきましょう。目的意識がない状態でセミナーを受けると、「何となく信用できそうな不動産会社だな」「とにかく利回りが高いからここにしよう」など、感覚に頼った判断をしてしまう恐れがあります。

目的意識を設定するためには、物件選びの基準設定も必要になります。複数のセミナーを受けて勉強を進めながら、最終的には、「希望する利回りは何%なのか」「返済可能な借入額はいくらまでか」「借入金利は何%以下が良いか」など、できる限り具体的な数字に落とし込んで基準を設定できると良いでしょう。

また、不動産会社の中にはセミナー資料を配布していないところもあります。配布資料がない場合は、メモを取るなど情報の記録を取るようにしましょう。記録する情報を絞り込むためにも、目的や物件の基準は役立つと言えます。

2-2.不動産会社について事前に確認する

セミナーで紹介する国について、不動産会社が物件の取扱実績を持っているかどうか、セミナーを受ける前に確認しておくことは重要です。

紹介する国に拠点を設けていない場合などは、不動産会社のスタッフが日本から遠隔で収集した情報を紹介しているケースがあります。この場合は、投資家が自力で収集できるものと同じ情報が紹介される可能性もあるため注意が必要です。

一方、紹介する国に拠点を設けている不動産会社が提供する情報には、現地で不動産業を営んでいるからこそ知れるものも期待できます。また、現地から収集した鮮度の高い情報が含まれていることもあります。

投資する対象国がある程度決まっている段階では、紹介する国に拠点を設けている不動産会社が開催するセミナーへ参加することを検討してみましょう。

2-3.物件情報はシミュレーションの根拠を確認する

海外不動産投資セミナーの中には、不動産会社が取り扱う物件の情報を紹介するために開催されていることがあります。セミナーで物件情報を提示された場合は、収益シミュレーションの根拠を確認することが大切です、

悪質な不動産投資会社の場合、根拠の薄いシミュレーションを提示するケースもあります。見込んでいる入居者が周辺にどの程度いるのか、見込みの根拠はどのようなものか、不動産会社のスタッフに聞いてみると良いでしょう。

また、家賃保証などを設定している場合も少なくありません。収益保証の前提で物件購入したものの、運用開始後に保証家賃が支払われず、保証会社も倒産したなどの失敗例もあるため、収益保証がある場合は特に注意して確認しておきましょう。

3.海外不動産投資セミナーを開催している不動産投資会社3選

海外不動産投資を進めるにあたり、サポートを受けられる不動産会社を3社ご紹介します。いずれの不動産会社もセミナーを開催していますので、セミナー選びの参考にもしてみてください。

3-1.オープンハウス

オープンハウスは、日本国内でも上位に入る実績を持っている上、アメリカ不動産の販売・管理などについても多くの実績を持っています。東証1部上場企業であるため、不動産会社としての信用度は高く、倒産リスクも小さい点が特徴と言えます。

オープンハウス

オープンハウスアメリカ不動産投資は、海外投資家に対する急な規制変更や登記関係の不安などは少なく、手堅くリスクの少ない投資をしたい人に向いていると言えます。また、アメリカ全体では人口増加と経済成長を続けており、不動産需要の増加も期待できます。

オープンハウスでは、テキサス州やジョージア州など複数のエリアで物件を取扱っているので、アメリカ国内での比較も可能です。また、グループ会社のアイビーネットがローンのアレンジをしていることから、エリアおよび物件の選定からローンアレンジまでワンストップで相談可能です。

3-2.ビヨンドボーダーズ

ビヨンドボーダーズは、マレーシアやカンボジアなど東南アジアを中心とした各国に事業展開している不動産投資会社です。セミナーで紹介している物件は、日系企業もしくは現地の大手デベロッパーが手がけている物件に限られます。

ビヨンドボーダーズ

ビヨンドボーダーズ海外の不動産会社に関する情報を広範に収集するのは難しいため、デベロッパーの信頼性が担保された物件に限って国内から情報収集できるのは、大きなメリットと言えるでしょう。

また、ビヨンドボーダーズが開催するセミナーは、これから海外不動産投資を始めようとしている人向けのものから、すでに物件を保有している人向けのものまで幅広いニーズに対応しています。

3-3.GSR

GSRはフィリピン不動産を取扱っている不動産会社ですが、ここまでご紹介した2社とは違い、フィリピンに本社を置いているのが大きな特徴です。セミナーではフィリピン不動産投資に関する鮮度の高い情報を聞けます。

GSR

GSRまた、不動産投資だけではなく株式投資についても情報を持っているため、不動産投資収入の二次運用についても相談可能です。

フィリピンは人口増加や経済成長などの面でアドバンテージを持っているため、高い利回りや物件の売却益なども狙える投資対象国です。ただし、竣工リスクや保証賃料の不払いなどのリスクは日本と比較して高くなるため、注意が必要です。

まとめ

海外不動産投資セミナーは、海外不動産投資に関する情報を効率的に集めたり、国や不動産会社を比較検討したりする際にメリットの多い手段と言えます。また、海外不動産投資で課題となるローンの調達についても情報収集できる可能性があります。

ただし、セミナーを受ける前には、投資目的や物件選定の基準を設定するなど準備も必要です。また、より有益な情報収集をするためには事前の準備をしておき、紹介している国に拠点を置いている不動産会社のセミナーを選ぶことも検討してみましょう。

投資初心者が確実に「不労所得」を稼ぐための基本3つ

不労所得の良いところは、なんといっても手間をかけずに収入を得られるところです。ですが、残念ながら不労所得にまつわる間違った知識が横行しています。そこで、投資初心者が不労所得を得るために知っておきたい3つの基本をおさらいします。

◆1. FX・仮想通貨・純金積立は避けるべき

最近はFXや仮想通貨が注目されていますが、どちらも不労所得にはつながりません。これらはいわゆる投機で、「強者が弱者から金を奪う」ことで成り立つビジネスです。

同じ理由から、純金積立も投機です。金の価格が上昇し続ける合理的な理由はありません。為替やビットコイン、純金は、どれも需要と供給で動くものなので、所得につながる合理的な裏付けはありません。

◆2. 着実にお金を増やせるのは「債券」や「株式」

一方、不労所得を増やす合理的な方法としては、「債券投資」や「株式投資」が挙げられます。債券投資は、いわゆる「金貸し」です。企業や国にお金を貸し出すことで、お金を増やすことができます。

日本で販売されている個人向け国債に投資をすると、最低でも年率0.05%でお金を増やせることが保証されています。ほぼノーリスクでお金を増やせるので、銀行にお金を眠らせておくよりはよいでしょう。

一方、株式投資は、元本保証のない「金貸し」です。元本が保証されない代わりに、国債よりも高い利回りが期待できます。

株式投資の利回りについては、日本株や米国株を対象とした研究で「年率4~5%でお金が増えたぞ!」というデータがあります。日本国債の利回りが0.05%/年なので、株式投資の期待利回りは、債券の80~100倍ほどといえるでしょう。

◆3. 不労所得の地雷は「不動産投資」

なお、不労所得にまつわる話の地雷として、「不動産投資」があります。REITなどの不動産投資信託をのぞいて、個別の不動産を購入するのはあまりオススメしません。なぜなら、初心者が1つの不動産にお金を投じるのは集中投資で危険だからです。

プロ並みの実力者であれば話は別ですが、初心者が集中投資をすると大損するリスクがあるので危険です。それに、集中投資をしている人と比べて、「分散投資をしている人ほど、運に左右されずに稼いでいるぞ!」というデータもあります。

◆まとめ:株式または債券に分散投資する

ここまでの話をまとめると、「FXや仮想通貨、純金積立では不労所得は得られない!」「不労所得を得るなら債券投資か株式投資がベター!」「初心者は集中投資に手をだすと危険、分散せよ!」という3点に集約されます。

不動産投資、低リスク物件の特徴は?ハイリスクな物件や投資方法と比較

1.不動産投資、低リスク物件の特徴

不動産投資は、他の投資と比較しても値動きが少なく低リスクであることが魅力の一つです。しかし、賃貸需要が落ちてしまい、家賃収入が減少したり、ゼロになったりする可能性もあるため、投資前には慎重に物件を選ぶことが重要です。

このほか、高額の修繕費がかかるリスクや、金利が上昇してローンの支払いが増えるリスクがあります。

低リスクの物件の特徴とは、主にこれらのリスクを抑えられる物件であることが一つの条件と言えるでしょう。ただし、低リスクの物件はリターンも少ない傾向があり、リスクとリターンのバランスを取りながら投資判断をしていくことが重要です。

1-1.好立地の物件

賃貸需要が高い低リスクの物件は、好立地であることが第一条件といえます。立地がよければ、築年数が経過しても賃貸需要の減少が少なく済み、高い収益性を保てることがあります。

家賃収入で利益を得ることが難しくなったとしても、好立地であれば金融機関からの評価も得やすく、売却して最低限の投資資金を回収できる可能性が高まります。

1-2.築浅の物件

築浅の物件も、低リスクの物件の条件の一つです。建物が古くなると賃貸需要が落ちて空室リスクが高まり、建物の修繕費の支出リスクも高まるためです。

築浅の物件ではそのようなリスクが低く、長期的に不動産を運用したい場合に適していると言えます。なお、築浅である物件は価格が高く、利回りが低くなる傾向にある点には注意しておきましょう。

1-3.比較的低額の物件

区分マンションや戸建てなど、不動産投資のなかでは比較的低額の物件も、低リスクといえます。

投資額が低額であれば、ローン返済額も低額となり、返済ができなくなるリスクも低くなります。また、家賃収入と売却収入との合計額と初期投資額を比べて損失が出たとしても比較的少額の損失に収まる可能性が高いといえます。

不動産投資は金融機関の融資によるレバレッジによって自己資金以上の投資資金を利用できる点がメリットの一つですが、あえて少額の物件を購入することでリスクを抑えるのも一つの方法となります。

2.ハイリスク物件投資との比較

ここまで、低リスクの物件の特徴として、立地が良く、築浅で比較的低額であることを解説してきました。しかし、低リスクであることはメリットばかりではなく、利回りが低くなるデメリットがあります。

それでは、ハイリスクな物件や投資方法と比べて低リスクの物件への投資は、どのように評価できるでしょうか。

具体的なハイリスクの物件投資として、地方築古高利回り物件、事業を行う物件への投資、物理的瑕疵・法的瑕疵物件への投資を挙げて比べてみましょう。

2-1.地方築古高利回り物件との比較

地方のエリアで建物も築古である高利回りの物件と、低リスク物件と比較してみます。

地方にあり築古であるため賃貸需要も少なく、かつ、築古であることで多額の修繕費がかかるおそれもあります。しかし、高利回りであり、利回りが低めの低リスク物件よりも収益が大きくなる可能性もあるといえます。

このようなハイリスク物件を購入する場合は、空室率が想定よりも多くなってしまった時の返済金や、突発的な修繕のための修繕費など、リスクの高さに応じた資金を準備しておくことが大切です。

一方、築浅・好立地の物件は投資金に対する利回りが低くなる傾向にある反面、これらのリスクは低くなります。築古高利回り物件に投資する際は、リスクに対する対処が出来るか否か、慎重に検討しながら投資物件を選択することが重要となります。

2-2.事業を行う物件への投資との比較

事業を行う物件への投資も、ハイリスクな不動産投資といえます。例えば民泊投資も、不動産投資と宿泊業という事業への投資を組み合わせたものです。

2020年の民泊投資の例では、東京オリンピックが予定通りに開催されていれば、民泊の利回りは同規模の賃貸不動産投資の数倍~数10倍に上るケースも予想されていました。

しかし、実際にはコロナ禍によってインバウンド需要が減退してしまい、昨対比の収益が70~90%ほど減少してしまった物件も少なくありません。

このように、毎月の売り上げが変動しやすい事業の不動産投資は、高リスクな投資方法であることが分かります。

その他、民泊以外にも、事業を行う物件への投資として、コインランドリーや飲食店への投資などがあります。いずれも、賃貸不動産よりも高収益が期待できる反面、事業収益の源泉となる顧客ニーズは、賃貸需要よりも不確定要素の影響が大きく、ハイリスクハイリターンな投資であると言えます。

2-3.物理的瑕疵・法的瑕疵物件との比較

物理的瑕疵や法的瑕疵のある物件への投資も、ハイリスクな投資といえます。建物に雨漏りや傾きなどのある物件は、それを直さないと貸し出すことができず修繕費は多額になる可能性があるためです。

たとえば再建築不可の物件の場合、建物が使用できる状態であればそのまま貸して家賃収入を得ることはできますが、売却時になかなか買い手がつかずに長期化してしまう可能性があります。

また再建築不可物件は、現状の建物が使用できなくなった場合に用途が限られてしまうため、売却時の市場価値は低くなります。

土地の形状や周囲の状況によっては、再建築できるようにする方法もありますが、その対策には更に資金や時間がかかることになり、いずれにしてもリスクが高いといえます。

他方、このような瑕疵のある物件は、その分安い価格で入手することができます。リスクを充分に理解したうえで、リスクを上回る収益を得ることができれば、投資対象としてメリットもあるといえるでしょう。

まとめ

不動産投資では、低リスク物件は、好立地で築浅、比較的低額であるという特徴があります。一方で利回りが低いのがデメリットです。

一方、築古物件や瑕疵のあるハイリスクな物件や投資法は、リスクは高いものの、利回りが高く高収益が期待できるというメリットがあります。

不動産投資を行う際は、これらのリスクとリターンのバランスを取り、自身に合った投資方法を検討することが大切です。投資家の目的やリスクの許容度に応じて、それぞれに適した投資法を選択することを検討してみましょう。

お金をかけずお金を学ぶ方法。投資をする人が増えている!

昨年10月にフィデリティ・インスティチュート 退職・投資教育研究所が実施した「ビジネスパーソン1万人アンケート、2020年」※によると、「投資をしている」と回答した人は40.5%。これは過去8回の調査の中で最も高い水準で、2015年の30.4%から10ポイント上昇しているといいます。※対象:会社員・公務員、回答者:12,001人

こうしたことを背景に、最近はお金に関する知識を学び、身につけるお金の学校のような存在も増えてきました。しかし、お金のことを学びたいとは思うものの、安くはない授業料を払ってまで受講することに疑問を感じる人もいると思います。そこで今回は、お金をかけずにお金のことを学んでいるという人に、その方法を聞いてみました。

■お金の専門家に話を聞く

「お金のことは難しいことが多いから、専門家にきちんと話を聞くのが一番いい」。そう話すのは、IT企業に勤める20代女性のAさん。最近投資やお金のことに興味を持ち、いろいろと勉強していると言います。

「専門家に話を聞くといっても大げさなことではなく、その仕事をしている人に話を聞くということ。預金のことなら銀行の相談窓口やコールセンターに聞いてみるし、投資のことなら証券会社の人、保険のことなら保険会社の人に話を聞く。そういう人に話を聞くと逆に営業をかけられる…と嫌がる人もいるけれど、自分が納得しておトクだなと思えれば営業を受けてしまってもいいと思う」と語ります。

「実際に資料を取り寄せて手元で眺めながら話を聞くだけでも、保険や投資の仕組みを理解できるようになったりする。わからないことは都度確認すればいい。そうしているうちに、今まで怖い、よくわからない、と思っていたことが納得できて、お金を増やす方法がクリアに見えるようになった気がする」と話してくれました。

■お金について学ぶのには無料セミナーでも十分?

「最近は銀行、証券会社とか不動産投資会社の無料セミナーに参加することが多い」と話すのは、30代男性のBさんです。Bさんはメディア系の仕事をしていますがコロナ禍でテレワークとなり、時間に余裕ができたことから投資を始めたのだと言います。

「今は各社いろんなオンラインセミナーを実施している。無料のところも有料のところもあるけれど、これまでの経験からすると、無料でも十分な内容が詰まっている感じ。何度かセミナーに出て、アナリストなど専門家の人がよく使う言葉をメモして、自分で調べる、というのを繰り返しているうちに理解できることが増えてきた」のだそう。

「以前は不動産投資なんて…と思っていたけれど、営業マンの熱意に押されてセミナーを聞いてみたら意外と面白かった。セミナーに参加すると営業されるのできっぱり断ることも大事だけど、情報提供をしてもらえるのは有益だと思う。本やレポートを読むのが得意な人もいるだろうけど、自分は人から話を聞いたほうが頭に残るタイプだから、セミナー向きかな」と話します。

Bさんが言うように、最近は金融各社がさまざまなセミナーを展開していますし、レポートも無料で発行しています。こういったものを活用して自分で学習を深めていくのも一つの手です。

■投資をしている人のツイッターなどSNSの活用も有効

「最近は有名な投資家の人もSNSを使っているから、それを見ているだけでも勉強になることがある」と話すのは、40代の男性Cさんです。Cさんはツイッターとフェイスブック、インスタグラムを利用しているそうですが、お金に関する情報収集には主にツイッターを使っているとのこと。

「ツイッター上でお金関係のことを発信している人って結構多い。お金系メディアのアカウントやファイナンシャルプランナーのアカウントもあるし、”億り人”みたいな人のアカウントもある。そういう人たちのアカウントを積極的にフォローしている」と話します。

「それに、検索機能で自分が買おうと思っている企業の名前を入力したり、加入を検討していた保険の名前を打ち込んだりすると本音の情報が出てくる。『あの保険のつくりはよくない』とか『アフターサービスが最悪』みたいな評判もあるし、『あの企業の株は今買っておくべき』とか『今が損切りするタイミングだな』のように、みんなが思っていることがわかる」と続けるCさん。

「そういうのを鵜呑みにするわけではないけれど、自分にはなかった視点で同じものを見つめ直せるという意味で重宝している」と話していました。

■少額でも身銭を切ることが一番手っ取り早い

最後は、「いろいろと勉強しようと思うと、時間もお金もたっぷりかかると思う」と話す30代女性のDさんです。Dさんは現在、アメリカ株の投資をしていると言います。

「自分がアメリカ株を選んだのは、少額から買えるから。とにかく身銭を切ってみないと人間って必死になれない。ボーナス月に『まずは10万円分、好きな会社の株を買う』と決めていろいろと調べてみた。日本株だと10万円で買える株は限られてしまうけれど、アメリカ株なら1株から購入できるから大金は必要ない。有名企業の株を少額から買えるのがメリット」とのこと。

「自分のお金10万円がかかっていると思えば、どの株を買うか選ぶのも真剣になる。下がる株なんて当然買いたくないから、いろんなニュースを読んだり、人から話を聞いたりして必死で勉強している」と教えてくれました。

■おわりに

お金のことを学ぶために高額な出費をしたり、ローンを組んだり、クレジットカードで分割払いをしてしまってはあまり意味がないですよね。まずは無料でできる範囲でお金のことを勉強してみてはいかがでしょうか。意外と学べることは多いはずですよ。

不動産の売却、「住み替えのため」が35%で最多、約7割が「不動産会社の査定価格に差があった」

株式会社フリースタイルは、都内の不動産の売却経験者1,062名を対象に「不動産売却の満足度」に関する調査を実施し、その結果を2020年12月22日に発表した。調査期間は2020年11月24日から25日。

不動産を売却した理由を聞くと、「良い住まいに住み替えたかったため」が35.0%で最も多かった。以下、「資産管理をしたため」(18.8%)、「まとまったお金が必要だったため」(13.3%)、「転勤が決まったため」(12.6%)、「家族構成が変化したため」(10.2%)、「親から不動産を相続してもらったため」(6.0%)、「ご近所トラブルが発生してしまったため」(2.8%)が続いた。

続いて、不動産売却をする際に何社に査定を依頼したか聞くと、「1社」が35.0%で最も多く、「2社」が34.7%、「3社」が23.6%、「4社」が2.1%、「5社以上」が4.6%となった。不動産の売却先を聞くと、「大手の不動産会社」が39.0%、「中小の不動産会社」が38.3%、「地元の不動産会社」が21.4%だった。

不動産売却の満足度は「非常に満足」が18.7%、「満足」が61.6%で、80.3%が満足していた。その理由には、「購入した金額とほとんど変わらない金額で売却できたため(30代・男性・兵庫県)」「売却したお金を元手にもっと広い新居を購入したので(40代・女性・東京都)」「良い買い手に恵まれ、手続きもスムースだったから(50代・男性・岡山県)」などがあった。

他方、「非常に不満」が2.7%、「不満」が17.0%で、19.7%が不満を感じていた。その理由には「売却価格に納得がいかない(40代・男性・三重県)」「後でより高く売れた可能性を知ったから(40代・男性・東京都)」「思っていた以上に手間がかかったこと、希望していた価格よりも安くなってしまったこと(50代・男性・東京都)」などがあった。

一方、株式会社Speeeは、同社が運営する不動産一括査定サイト「イエウール」を利用して不動産を売却したユーザー100名を対象に、不動産売却に関するアンケートを実施し、その結果を2020年12月22日に発表した。調査期間は2020年10月16日から30日。

不動産売却の際に査定依頼を出した社数は「3社」が27.0%で最も多く、「2社」が25.0%、「5社以上」が22.0%、「1社のみ」が15.0%で続いた。

そこで、2社以上に査定を出した人に、不動産会社に提示された査定額に差があったかを聞くと、「ほとんど差はなかった」は29.1%にとどまった。他方、「100万円~300万円の差があった」が19.8%、「300万円~500万円の差があった」が32.6%、「500万円以上差があった」が18.6%で、不動産会社によって査定額に大きな差が生じているケースもあった。

このように、不動産会社によって査定額に差が出るのは、査定額の算出基準が会社ごとに異なることに起因していると同社は指摘している。

不動産の査定額は不動産会社によって差が出ることも多いため、複数の査定結果を比較してから売り出し価格を決めるのがよさそうだ。

不動産投資、おすすめのウェビナー(オンラインセミナー)は?厳選5社紹介

1.不動産投資ウェビナー(オンラインセミナー)のメリット・デメリット

これまで対面式の不動産投資セミナーでは、投資家がセミナー会場に実際に行き、不動産投資に関する疑問点や不安を解消したり、実際の物件をもとにシミュレーションを作成することで具体的なイメージを抱くことが可能でした。

新型コロナウイルスの影響により多くの不動産投資セミナーがオンラインセミナーへと切り替わっていますが、投資家へのメリット・デメリットはどのように変化したのでしょうか。下記、それぞれ詳しく解説していきます。

1-1.ウェビナー(オンラインセミナー)のメリット

実際の会場で行われるセミナーからオンラインセミナーに切り替わったことのメリットとして、ここでは下記3点のメリットを取り上げています。

- 自宅や外出先などから気軽に参加できる

- 日程調整がしやすい

- 効率的に情報収集・比較ができる

自宅や外出先などから気軽に参加できる

従来の不動産投資セミナーでは、実際にセミナー会場に行かなければならなかったため、会場までの交通費や移動時間が必要でした。オンラインセミナーでは、PCやスマートフォンでの参加が可能なため、これらの手間やコストを省き、気軽に参加しやすいメリットがあります。

日程調整がしやすい

オンラインセミナーはPCやスマートフォンから参加可能であるため、隙間時間などを利用して日程調整がしやすいメリットがあります。

従来の来場型の不動産投資セミナーでは仕事帰りに会場まで足を運ばなければならず、本業の忙しい方にとって日程調整が難しい面がありました。オンラインセミナーへ移行したことにより、自宅やオフィス、個室のあるカフェなどで手軽に受講できるようになった点はメリットと言えるでしょう。

効率的に情報収集・比較ができる

受講するセミナーのテーマやセミナー運営元の企業によって講義の内容は異なります。対象となる物件、投資家の属性によっても講義内容が大きく異なるため、中には自身の希望する内容でなかったり、属性や資産状況に合わないセミナーに参加してしまう可能性があります。

実際に会場に行く不動産投資セミナーの場合、自身に合っていないセミナーを受けてしまうと会場に行く手間や時間が無駄になってしまうため、慎重に受講するセミナーを選ぶことが大切でした。

しかし、オンラインに移行したことで、セミナーへ参加する手間やコストが下がり、複数のセミナーに気軽に参加し、それぞれのセミナー内容を比較検証することが容易になっています。

また、オンラインセミナーの中には、従来と変わらず物件シミュレーションや参加者からの質問に対応しているものもあります。オンラインセミナーに移行したことで、必要な情報を効率的に集められる環境になったと言えるでしょう。

1-2.ウェビナー(オンラインセミナー)のデメリット・注意点

一方、セミナー会場の講義からオンラインセミナーへと移行したことで、どのようなデメリットがあるのでしょうか。ここでは以下の3つを取り上げています。

- 映像・音声が遅延や停止することがある

- 会場に行けないことで、講義への集中力が低下する可能性がある

- 投資家同士の情報共有がしづらい

映像・音声が遅延や停止することがある

オンラインセミナーではネット回線を利用するため、通信環境によっては映像・音声が遅延したり、途切れてしまったりすることがあります。重要なポイントで聞き逃してしまったり、質疑応答の際に上手くコミュニケーションが出来なくなる点はデメリットと言えます。

ビデオ通話では多くのデータ通信量を必要とします。ネット回線に不安がある場合は、家庭のルーターを新しい機種に変更する、スマートフォンを利用する際はWi-Fiにつないで通信制限にかからないようにするなど、事前の準備をしておきましょう。

会場に行けないことで、講義への集中力が低下する可能性がある

オンラインセミナーは主には自宅などのプライベートな空間で受講することになるため、周囲の目がある会場参加型のセミナーと比較して集中力が低下する可能性があります。

不動産投資セミナーでは、投資を通して得られるリターンだけでなく、リスクやデメリット、注意点についても講義内容に含まれていることがあります。たとえ自宅でオンラインセミナーを受講する場合でも、講義に集中して重要なポイントを聞き逃さないことが大切です。

投資家同士の情報共有がしづらい

従来の不動産投資セミナーでは、セミナー終了後に投資家同士で交流を深め合い、その場で容易に情報交換することが可能でした。しかし、オンラインに移行したことでこのような交流が生まれにくい環境となったと言えるでしょう。

投資家同士の情報交換・交流を行いたい場合には、セミナーの受講と並行してオンラインスクールや投資家コミュニティに参加するなど、工夫をする必要があると言えるでしょう。

2.ウェビナー(オンラインセミナー)に対応している不動産投資会社5選

以下では、オンラインセミナーを運営する不動産投資会社を5社紹介します。オンラインセミナーの受講を検討している方はご参考下さい。

2-1.プロパティエージェント

プロパティエージェントは、東京23区・横浜エリアに集中したマンション開発により高い入居率を実現している東証1部上場企業です。新築マンションと中古マンションを両方扱うハイブリッド型の会社で、新築では土地選定から建物の企画開発までをワンストップで手がけることで品質を担保したマンション供給を実現しています。

一方、中古マンション投資では資産性・収益性・移動率の3軸から定量的に評価するスコアリングを用いて、将来にわたって高い資産性を維持できる物件を厳選し仕入れています。また、建物管理事業を備えているため、中古マンション投資のリスクの一つである購入後のコストについても、当該物件の将来にわたり物件の資産性を維持するための必要なコストを見通すことが可能です。

入居率は99.24%(2020年11月時点)、上場企業ならではの資本体制・コンプライアンスや、購入後の賃貸管理アドバイス、確定申告サポートが充実しています。また、営業対応・物件の品質・購入後のサポートなど総合的に評判が良いマンション投資会社です。「2017年度投資向けマンションデベロッパーに対するオーナーの意識調査」では総合1位を獲得しています。

セミナーでは、「不動産投資の基礎知識」「不動産投資のリスクとは?」といった基本的な内容から「不動産投資のメリットとリスク」「投資用物件の見方・選び方」「購入前のチェックポイント」「売却時の戦略」など踏み込んだ内容まで、多岐にわたるトピックについて解説しています。また、セミナー限定物件の紹介や参加特典の書籍プレゼントなどもあります。

なお来場型のセミナーも開催しており、場所は東京・新宿アイランドタワーです。日時は①平日 18:30-20:00と土曜日 10:00-11:30 / 13:00-14:30で定期的に行われているため、仕事帰りや土曜の空いた時間に気軽に参加することができます。

セミナー参加者からは、「短時間で最近の傾向・ポイントを知れて為になった」「リスクについても理解することができた」「購入前のチェックポイントを知ることができた」といった声が上がっており、セミナー参加後のアンケートでも満足度は95.8%(2018年10月同社調べ)となっています。

2-2.湘建

湘建は、東京・横浜エリアの新築・中古ワンルームマンションの販売を手がける不動産投資会社です。駅徒歩8分以内という好立地のワンルームマンションにこだわることで、入居率99.7%(2020年11月末実績)を実現しており、物件価格は2,000万円~2,500万円が多く他のマンション投資会社と比べると購入しやすい価格帯となっています。

物件の種類については、中古マンションの販売だけではなく、オリジナルブランドの新築マンション開発も手がけていますので、資産運用の目的や目標に合わせて最も適した物件を選ぶことができます。融資についても、優遇金利1%台前半から、85%が頭金10万円以内でスタートしているといった特徴があります。購入後の賃貸管理については、わずらわしい交渉事やクレーム対応などを全て湘建に丸投げすることができ、原状回復費用や設備トラブルの保証なども充実している点がオーナーから高く評価されています。

湘建の無料セミナーは、FPや投資家の方などをゲスト講師として招いて、不動産投資を検討している方や資産運用の考え方について学びたい方に向けて、マンション投資のメリットだけではなくリスクまでしっかり説明しており、その上で物件の選び方やマンション投資のノウハウなども解説しています。

セミナー参加者からは「初心者の私でもわかりやすく、国家資格を持った外部の先生が教えてくれるという中立性に好感が持てました。(28歳/女性)」「他社でも不動産投資について説明を聞き、セカンドオピニオンとして受講しました。他社のセミナーでは聞けない専門的が非常に勉強になりました。(38歳/男性)」などの声が上がっており、セミナー後のアンケート結果では、95%以上が「満足」したと回答している実績があります。

2-3.リズム(REISM)

リズム株式会社は、東京23区の中古ワンルームマンション投資やリノベーション投資などを手がける不動産投資会社です。ビッグデータ分析に基づき厳選されたリズムの物件は、その9割以上が2,800万円以下と始めやすい価格帯の中古マンションとなっています。ビッグデータ分析に基づき厳選されたリズムの物件は継続的に所有し、のちにリノベーションを施し付加価値の高い空間を創り上げることで、購入後の値上がり益も期待できます。また、購入後の入居率は99%(2018年9月現在)とトップクラスの水準となっており、空室リスクを心配せずに投資を進めることが可能です。

定期的に開催される無料の不動産投資セミナーでは、「オリンピックによる不動産市場への影響とは?」「統計データに基づいた不動産投資成功のファクターとは?」「物件選びのポイント」などについて深く学ぶことができ、これまでに7,000名以上が参加、満足度は97%と高くなっています。セミナー参加者特典として、不動産投資のことがよく分かる無料の小冊子「不動産投資ガイド」と市販の書籍がプレゼントされます。現在はオンラインセミナーやオンライン個別相談も実施されているので、東京での不動産投資や中古ワンルームマンション投資、リノベーション投資などに興味のある方はぜひ参加を検討されてみると良いでしょう。

2-4.インヴァランス

インヴァランスは、東京都心を中心に23区内の新築ワンルームマンションを開発・販売する不動産投資会社です。立地は駅徒歩10分以内を厳選、物件にはアクセルラボが提供しているスマートライフ・プラットフォーム「SpaceCore」を導入することで、スマートホーム化を実現。最先端のIoT導入により入居者満足度の向上と物件の差別化に成功し、入居率は99.79%(2020年1月時点)となっています。

インヴァランス

インヴァランスインヴァランスでは、資産運用や不動産投資などに関する無料セミナーをほぼ毎日開催しており、お金の基礎知識、各投資商品のメリットとデメリット、不動産投資の仕組みや他の投資商品との違いなどを学ぶことができます。参加費はすべて無料で、セミナー参加者特典として2,000円分のギフト券、お金の基本が学べる「マネーケアスクール」、投資の基本が学べる「資産形成スクール」、不動産投資の基本が学べる「不動産投資スクール」ではテストを実施し最高得点の方1名に10,000円分のギフト券がプレゼントされます。

セミナー参加者からは「分かりやすい内容で、自分でもやってみたいと思えた」「初歩的なことから教えてもらえた」「不動産投資のメリットが分かった」などの声が上がっており、満足度も90.5%と非常に高くなっています。現在はオンラインでセミナーが受けられますので、資産運用について学びたい方や、投資商品についてゼロから学びたい方、不動産投資のメリットやリスクを学んでから検討したい方、ライフプランについて具体的に考えたい方は、無料セミナーへの参加を検討されてみると良いでしょう。

2-5.日本財託

日本財託は、東京23区の中古ワンルームマンション投資を手がける不動産投資会社です。1990年創業からバブル崩壊を乗り越えて今も堅実な成長を続けている大手企業で、マンション管理戸数23,477戸、入居率98.68%、販売物件入居率99.07%、マンションオーナー数は8,447名(※数値はいずれも2020年12月末時点)という豊富な実績があります。

日本財託

日本財託日本財託は無料のマンション投資セミナーを定期的に開催しており、累計で24,000名以上が参加しています。マンション投資のメリットだけではなく、リスクまでしっかり説明していることや、マンション投資の実践的な知識が学べること、家賃収入30万円を作るための資産形成法がわかることなどが参加者から高く評価されています。

自宅のパソコンやスマートフォンから気軽に学べるオンラインセミナーも行っており、セミナーアンケート回答で、不動産投資の理解に役立つeBook小冊子を5種をプレゼントしてもらえますので、東京での不動産投資や中古マンション投資に興味のある方はぜひ一度、視聴を検討されてみると良いでしょう。

まとめ

不動産投資オンラインセミナーでは、従来の会場へ行くセミナーと異なり、自宅から効率的に情報収集ができるようになったメリットがあります。一方、投資家同士のコミュニケーションが生まれにくく情報共有が出来なかったり、集中力が低下する可能性がある点はデメリットと言えるでしょう。

また、実際の会場を必要としないオンラインセミナーでは運営コストが下がり、中には信頼性やクオリティの低いセミナーが含まれているケースもあります。このようなセミナーを避け、まずは運営元の信頼性を見極めてからセミナーを受講することを検討してみましょう。現在は期間限定で不動産投資セミナーが無料オンライン配信されていますので、気軽に受講をすることが可能となっています。また、セミナー後にオンライン面談を行うと【Amazonギフト2,000円分】がもらえる参加特典があります。

中古マンション投資で避けたい物件の特徴は?初心者向けにポイント5つ解説

1.短期間で賃借人が連続して退去している中古マンションは避ける

1つ目のポイントは、賃借人が連続して1年未満で退去しているなど、短期間で賃借人が入れ替わっている物件は避けることです。以下より、その理由と対策について解説していきます。

1-1.短期間で退去している物件を避けた方が良い理由

短期間で賃借人が連続して退去しているときは、その物件に問題が隠れている可能性があります。例えば、隣戸から騒音がしたり、近隣に異臭を放つ住居があったりというケースです。

このような問題点は改善が難しく、事前の調査では気付けない場合もあります。中古マンション投資をする際は、短期間で入退去を繰り返している物件を避けたり、原因について確認することが重要になります。

1-2.不動産会社へヒアリングする

不動産投資をするときは、物件を購入する前にレントロール(家賃表)を確認しておきましょう。レントロールには以下の情報が記載されているため、確認することで物件の収益性を測ることが出来ます。

- 部屋番号や賃料

- 預かっている敷金

- 入居年月日

ただし、レントロールには、現在住んでいる賃借人の情報しか記載されていないため、管理会社へ過去の賃借人についてもヒアリングしましょう。管理会社が変わっていない限りは、賃借人の情報を確認できるため、過去に短期間で退去しているかどうか調べられる可能性があります。

連続して短期間で退去しているなら、何か問題が潜んでいる可能性があります。そのような中古マンションを購入するなら、より入念に周辺環境の調査が必要になるでしょう。

2.利回りが相場より高い中古マンションは要検討

2つ目のポイントは、利回りが相場より高い物件は要検討という点です。以下、その理由と対策について解説していきます。

2-1.利回りが高い中古マンションに注意する理由

不動産投資の利回りは以下の計算式で算出します。

- 表面利回り:年間家賃収入÷物件取得価格

- 実質利回り:(年間家賃収入-年間経費)÷物件取得価格

利回りが高いということは収益性が高いため、一見すると優良物件に見えるでしょう。しかし、利回りが高い物件は収益性に対して物件価格が安価ということであり、相場よりも安価でないと売れない物件の可能性があります。

例えば、賃借人とトラブルを抱えていたり、周辺環境が悪化する要素があるなど、様々なリスクを抱えているケースがあります。周辺の相場と比較して高利回りの物件を検討する際は、これらのリスクに注意する必要があります。

2-2.利回りだけで中古マンションを選ばない

利回りだけで中古マンションを選ばず、上述したレントロールや、管理会社、不動産会社へのヒアリングを行うことが重要です。利回りが高くて売れていないということは、以前の検討者が何かの事情で購入を断念した可能性があります。

周辺環境の確認や賃借人の賃料延滞歴、修繕履歴の確認などを行い、高利回りである原因を調査してみましょう。

3.修繕を前提とした中古マンションは難易度が高い

3つ目のポイントは、修繕を前提とした中古マンションは難易度が高い点です。

例えば、内装が激しく劣化していて購入後に修繕が必要な物件は相場よりも割安で手に入ることもあり、高利回りを狙える可能性があります。

しかし、不動産の修繕費用の相場はリフォーム業者により大きく異なるうえ、どの箇所をどのくらい修繕すれば良いのか、判断が難しいポイントとなります。また購入時には予測できなかった修繕が必要になれば、修繕費用が高額になり、計算していた収益を得られない可能性があります。

そのため、修繕をいつも任せているリフォーム業者がいるなどで修繕に慣れている方でないと、修繕を前提とした中古マンション投資は難易度が高いと言えます。

4.建物の状況が悪すぎる中古マンションは避ける

4つ目のポイントは、建物の状況が悪すぎる中古マンションは避けることです。以下、その理由と対策について詳しく解説していきます。

4-1.建物の状況が悪いマンションを避ける理由

建物状況が悪いとは、具体的には以下のようなマンションのことです。

- 築年数の割に外観が劣化している

- 共用部が汚れている

- 共用部の使い方が雑

築年数の割に外観が劣化しているマンションは、修繕計画の策定が甘い可能性があり、築年数が経過するごとに資産価値の下落が激しくなる恐れがあります。

同じ築年数のマンションをいくつか見学すると、築年数による劣化具合が分かることがあります。検討しているマンションと同じ築年数のマンションを探し、劣化状況を比較してみましょう。

また共用部が汚れていたり、使い方が雑だったりするマンションは、管理の質が低い可能性があります。その状況だと賃借人が内見したときの印象が悪くなり、退去率も高くなってしまう可能性があります。

4-2.管理会社の実績と長期修繕計画を調べる

対策としては、その中古マンションの管理会社を確認することです。管理会社が現在管理している戸数・棟数などをチェックし、口コミなども調べてみましょう。

また中古マンションを購入する前に、長期修繕計画や過去の修繕積立金の推移を確認することも重要です。仮に修繕計画通りに修繕積立金が推移していなければ、修繕に関する問題を抱えている可能性があります。

その場合は修繕積立金不足なども考えられるため、不動産会社経由で管理会社に原因をヒアリングしておきましょう。

5.災害リスクが高い中古マンションは要検討

5つ目のポイントは、災害リスクが高い中古マンション要検討という点です。例えば台風時の浸水リスクや、地震時の液状化リスクなどが高い中古マンションは、災害時に大きな影響を受け、資産価値が下落してしまう可能性があります。

そのようなリスクを調べるため、中古マンションを購入する前にはハザードマップを確認しましょう。国土交通省「ハザードマップポータルサイト」より、各自治体のハザードマップを確認できます。

災害リスクが高いエリアであれば、そのリスクを加味した上で購入検討することになります。地震保険などへの加入も検討したり、災害リスクを踏まえた利回り設定をするなど、工夫することが重要になります。

まとめ

今回は、中古マンション投資で避けた方が良い物件の特徴を解説しました。中古マンション投資は新築マンション投資と比較して利回りが高い物件も多く、メリットのある投資方法であると言えます。

しかし、中古マンション投資では新築よりも修繕リスクや空室リスクが上がっている物件を購入することになるデメリットがあります。これらのデメリットを踏まえて、慎重に物件選びをすることが重要となります。

中古マンション投資をする際は、利回りが相場より高いマンションや、修繕を前提としたマンションは注意が必要です。仮にそのような物件を購入するときは、より入念な調査を行い、慎重に検討してみましょう。

【インフィニティエージェント】不動産投資ローン借り換えサービス「不動産投資ローンステーション」を開始

株式会社インフィニティエージェント(本社:東京都千代田区、代表取締役:岡田 裕平、以下「当社」)は、自己居住用住宅ローン借り換えサービス「住宅ローンステーション」に続き、不動産投資ローン借り換えサービス「不動産投資ローンステーション」(https://investment-loan-staion.com/)を開始いたしました。

これにより、当社がこれまで積み重ねてきた顧客データや金融機関審査データを独自のwebシステムに組み込むことで、不動産投資オーナー向きにもDXの図れたフィンテックサービスを展開してまいります。

■「不動産投資ローンステーション」サービス概要について

当社が提携する金融機関への借り換え申請を、専門のアドバイザーがサポートし、お客様に適正な金融機関の選定と収益物件の見直しを行います。

また、不動産投資ローンを見直すことで、キャッシュフローを最大限にし追加収益物件のご紹介も提携不動産業者を通して可能です。

■株式会社インフィニティエージェントについて

【所在地】〒101-0051 東京都千代田区神田神保町3丁目2-3 Daiwa神保町3丁目ビル3F

【設立年月日】2015年5月15日

【代表者】代表取締役 岡田 裕平

【許可番号】有料職業紹介免許13-ユ-309944 / プライバシーマーク認定番号 第21004472(01)

【貸金業者登録番号】東京都知事(1)第31833号

【コーポレートサイト】

https://infinity-agent.co.jp/【採用サイト】

https://infinity-agent.co.jp/recruit/【サービスサイト/住宅ローンステーション】

https://housing-loan-station.com/

株式会社インフィニティエージェントは、「セールスとデジタルを駆使し無限の可能性を引き起こす」というミッションを掲げ、セールスとデジタルマーケティングを強みとし、お客様の価値の提供を追求しております。

デジタルマーケティングに関する総合的なコンサルティングを行う「デジタルマーケティング事業」を中心とし、「住宅ローン」×「リフォーム」×「テクノロジー」を掛け合わせた新しいビジネスを行う「フィンテック事業」、デジタルマーケティング事業を通して積み上げたノウハウを発信する「インターネットメディア事業」を展開しております。

また、2019年に続き、2年連続“ベストベンチャー100”にも選出され、ますます勢いを増している設立6期目のベンチャー企業です。

プレミア Google Partner

Yahoo!マーケティングソリューション パートナー「★★」(ツースター)

Yahoo!マーケティングソリューション 特別認定パートナー(広告運用パートナー)

Indeed正規代理店(ブロンズ)

Twitter正規代理店

「EBiStar」認定パートナー

HubSpot「Certified Partner」

Criteo「Certified Partner」

2019年、2020年、2年連続「ベストベンチャー100」へ選出

「FC東京」公式クラブスポンサー

アパートローンの金利相場は?金融機関・属性・物件などアパートローンの実例も

1.アパートローンの金利とは

アパートローンの金利とは、融資を受けた人の借入額に対して発生する利息の割合をいいます。金融機関で提供される不動産投資ローンやアパートローンは、借入額に対して発生する利息を得ることで利益を出すという仕組みになっています。そのため、金融機関のアパートローンを利用する場合、借入額には金利が付されます。

アパートローンの金利は、変動金利型と固定金利型の2種類に大きく分けられます。また、固定金利特約の金利形態を設けている金融機関もあります。それぞれどのような金利なのかを詳しく見ていきます。

1-1.変動金利型

変動金利型とは、経済の状況によって金利の利率が変わるタイプです。変動金利型の利率は、金融機関の短期プライムレートを基準に変動します。短期プライムレートとは、金融機関が優良企業に対して融資する際の1年以内の最優遇金利のことです。

変動金利型の利率は固定金利型と比較して低く設定されます。市場の金利が上昇しなければ、低金利の恩恵を受けられるのが特徴です。

一方、市場の金利が上昇した場合、固定金利よりも利率が高くなります。利率が常に変動するため、将来的な返済計画を立てにくい側面もあります。

1-2.固定金利型

固定金利型とは、決められた期間内は金利の利率が一定になるタイプです。市場の金利が上昇した場合でも、ローン金利の利率は変わらない点がメリットで、総返済額を計算しやすいのも特徴です。

一方、市場の金利が下落した場合でもローン金利の利率は変化しない点がデメリットになります。

1-3.固定金利特約型

固定金利特約型とは、変動金利型でありながら、一定期間はローン金利の利率が固定されるタイプです。アパートローンの固定金利特約型では、ローン金利の利率の固定期間を選択できるようになっています。

固定金利期間中は、変動金利型に変更できません。固定金利期間が終了した場合、変動金利型に移行します。しかし、アパートローンを取り扱う金融機関によっては、再度固定金利を選択できるケースがあります。

1-4.アパートローンの金利の決まり方

アパートローンの金利には、店頭金利と適用金利があります。店頭金利とは、アパートローンを取り扱う金融機関が設定している元の金利のことです。一方、適用金利とは、融資を受けるときに実際に適用される金利をいいます。

アパートローンを利用する場合、利用者の属性、購入する収益物件の内容や額によって優遇金利の対象になります。店頭金利から優遇金利分を差し引いた利率が適用されるので、適用金利のほうが店頭金利よりも低くなります。

これに対して、優遇金利の対象外の場合、店頭金利の利率がそのまま適用されます。この場合、店頭金利と適用金利は同じ利率になります。

なお、アパートローンの金利は年単位で設定されており、アパートローンの年利から発生する1年間の利息の計算方法も定められています。

1年間に発生する利息を計算する場合、まず年利を12で除して月利を出し、前月末のローン残高に月利を乗じて毎月の利息額を算出します。そして、各月の利息額を合計すると、1年間に発生する利息を算出することができます。

2.アパートローンの金利相場は?

アパートローンの金利相場は、取り扱う金融機関によって異なります。そこで、アパートローンの金利相場を金融機関ごとに見ていきます(いずれも2020年12月22日時点の金利です)。

2-1.都市銀行の金利

都市銀行のアパートローンは、申込方法によって適用される金利の利率が異なります。店頭で申込をする場合、金利の利率は年2%台となるのが通常です。

ここから利用者の条件に合わせて優遇金利が適用される場合もあるので、都市銀行のアパートローンの金利相場は、年1%~が目安になります。

2-2.日本政策金融公庫の金利

政策金融公庫のアパートローンの金利相場は、年1.2~2%程度になります。都市銀行のアパートローンの金利相場と比較すると若干高めになりますが、それでも他の金融感と比較して低金利の部類に入ると言えるでしょう。

政策金融公庫のアパートローンの金利は固定のみです。返済期間中の金利は、年1.2〜2%の利率が継続して適用されます。そのため、経済状況によっては、都市銀行よりも金利の利率が低くなるケースもあります。

2-3.信用金庫・信用組合の金利

信用金庫・信用組合のアパートローンの金利相場は、年2%台です。金融機関の中には、年2%台の金利で提供しているところもあります。そのため、信用金庫、信用組合のアパートローンの金利相場は、平均的な水準となります。

2-4.地方銀行の金利

地方銀行のアパートローンの金利相場は、年1.5~4.5%程度で、他の金融機関よりも金利の利率幅が広くなっています。

不動産投資に積極的な地方銀行の場合、アパートローンの金利相場も低い傾向があり、年2%台の銀行も複数あります。

このようにアパートローンの金利相場に関して、都市銀行と同程度のケースもあれば、年3~4%台の地方銀行もあります。

2-5.ノンバンクの金利

ノンバンクのアパートローンの金利相場は、年3~4%台で他の金融機関よりも高くなっています。例えば、不動産投資でよく利用されるセゾンファンデックスのアパートローンの場合、金利の利率は年3.6%からです。

ただ、ノンバンクによっては、地方銀行や信用金庫・信用組合と同じ水準の金利でアパートローンを利用できる場合もあります。

3.具体的なアパートローン金利の事例

ここまで、アパートローンを取り扱う各金融機関にはそれぞれ設定されている金利相場があることについて解説してきました。

しかし、アパートローンで適用される金利の利率は、借入者の属性、購入する収益物件の内容や額などによって大きく左右されるため、実際に融資を受ける際の金利や諸条件について正確に把握するのは非常に困難です。

そこでここからは、アパート経営会社「アイケンジャパン」から、実際の金融機関における金利相場の実例を7つご紹介します。事例の中から自身の状況に近いケースを参照し、アパートローン融資を受ける際の参考としてみてください。

アイケンジャパンとは

アイケンジャパンは、2006年に創業した比較的新しいアパート経営の会社です。対象エリアを主要駅15分以内、入居者のターゲットは物件選びの目線が厳しい社会人女性に絞って、防音性・防犯性・デザイン性・コストパフォーマンスなどを追求し、99%以上の入居率を実現しています。提案時の設定家賃に対しても、10年以上経っても98%以上の収益率を達成できており、オーナーの99%がアパート経営を継続することができています。また、リピート・紹介率は44%となっています。(2020年6月時点)

家賃滞納保証や管理代行サポートなども利用できるため、初心者の方でもアパート経営に取り組むことができます。アイケンジャパンでは資料請求により同社のアパート経営ノウハウが詰まった詳細資料とアパート経営に関する書籍を無料プレゼントしてもらえます。

3-1.地方銀行Aのアパートローン金利の事例(東京)

東京都のアパート2棟(1億2,299万円)の融資実績として、借入額は1億800万円、年1.5%の金利でのアパートローンの借入事例があります。

地方銀行Aのアパートローンの金利相場は、店頭申込の場合、年2%台です。しかし、自己資金比率が16%であることと、自宅を共同担保に入れることで、年1.5%の金利を条件に借入することが可能となったケースです。

3-2.地方銀行Bのアパートローン金利の事例(大阪府)

大阪府のアパート(9,434万円)の融資実績として、8,240万円年1.2%の金利でのアパートローンの借入事例です。

融資を受けた方は勤続年数が長く、借入時点で二棟の区分建物を保有している不動産投資の経験者です。勤続年数の長さ、保有金融資産の額、不動産投資の経験者である点などが考慮され、年1.2%の条件で融資を受けることができたケースです。

3-3.地方銀行Cのアパートローン金利の事例(福岡県)

福岡市のアパート(1億1,147万円)で、アパートローンの借入額は1億500万円、年1.8%の金利でのアパートローンの借入を実現しています。直近1年間の年収が950万円で専門的な職業であることから、融資審査で高い評価を受けることができたケースです。

こちらのケースでは、自己資金比率10%(5%+諸経費)、信用保証付きの条件で融資の審査が下りています。

3-4.地方銀行Dのアパートローン金利の事例(福岡県)

こちらの収益物件は、福岡市のアパート(9,414万円)で、地方銀行Dのアパートローンを7,900万円、年1.5%の金利で借入をしているケースです

借主は直近1年間の年収は500万円未満という属性で、自営業である点や営業歴が3年と短めである点が属性面で不利になると考えられました。

しかし、すでに不動産を所有していることや、自己資金を20%弱用意できることなどが評価され、融資審査を通過できたと考えられます。

このように、年収や勤務先の属性評価が低い場合でも、自己資金率や不動産賃貸業の実績によって高評価が得られるケースは少なくありません。

3-5.E銀行のアパートローン金利の事例①(千葉県)

千葉県のアパート(7,091万円)に対して借入額7,000万円、年2.5%の金利でアパートローンの借入をしている事例もあります。フルローンに近い形ですが、借主の属性として直近1年間の年収は920万円と高収入であった点が評価されたと推測できます。

自己資金の額が少し不足している場合でも、年収や勤務先の信用性で評価が得られた事例と言えるでしょう。

3-6.E銀行のアパートローン金利の事例②(名古屋市)

同じくE銀行のケースで、名古屋市のアパート(6,898万円)では、借入額は6,750万円、年2.5%の金利でのアパートローンの借入事例があります。融資審査における借主の属性として、住宅ローンの借入がある点がややネックであるケースとなります。

E銀行では年収の10~12倍程度の融資実績がありますが、借入額の存在と、提供できる自己資金割合の低さが融資の審査でネックになると考えられました。

このケースでは勤務先の企業が高く評価され、融資の審査に通過することができています。このように、勤務先の信頼性や勤続年数などの属性を高めることで、金融機関から高い評価を得られるケースは少なくありません。

3-7.E銀行のアパートローン金利の事例③(名古屋市)

名古屋市のアパート(8,987万円)で、E銀行のアパートローンの借入額は8,000万円となります。ただし、こちらのケースでは自己資金率によって金利1.8%か、金利2.3%という条件を提示されました。

こちらのケースでは自己資金を投入し、金利1.8%で購入されています。この事例のように、自己資金率を高めることで金利交渉をスムーズに進められるケースがあります。

まとめ

借入の際に適用される金利の利率は、借入者の属性や購入する収益物件の内容や額によっても変化します。

この記事の実例でも紹介した通り、年収、職種、勤務先、保有資産額、不動産投資経験の有無、自己資金の割合などが高く評価されると店頭金利より低い利率での借入も可能となります。

不動産投資をする際、アパートローンの金利は、事業の収益性や返済総額に大きな影響を与えます。そのため、アパートローンを活用する際は、このような金利相場を把握した上で適切に判断することが大切です。

不動産投資家が急逝すると、残された家族は悲惨な目に…!?

国からの「自助努力要請」で、投資を考える人が急増中

日本では長引く不況、急激に進展する少子高齢化の影響で、公的年金は老後を支えるに十分な支給額とはいいがたく、リタイア後の収入源として頼るには心もとないものとなってきました。

また、一昨年話題をさらった「老後資金2000万円問題」からもわかるように、政府は老後の資産形成に自助努力を促す方向へと舵を切っています。つみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)等の活用による資産形成の選択肢も視野に入れるよう国民を主導するほか、副業しやすい環境を整えるべく、民間企業にも働きかけています。

富裕層の方々はすでにご存じのとおり、相続税の税率も大幅に上昇しています。2015年の税制の大改正で各種の控除額が圧縮され、相続税は事実上の大増税となりましたが、それ以降も従来からの節税スキームが封じられるなど、逃げ道をふさぐかのように細かい法律の網がかかっています。

このような流れのなか、収入確保、あるいは相続税の節税対策のため、不動産投資をはじめとする「投資」を行う方が増えています。筆者も不動産の案件を専門的に取り扱っていることから、多くの相談を受けていますが、皆さんかなり勉強熱心な印象で、実際に高い収益を出している方も珍しくありません。投資にはリスクがつきものとはいえ、安定的な運営を行い、節税や相続対策を実現している方は多いのです。

もしアパートローンを背負ったまま倒れたら、家族は?

しかし、多くの投資家の方の頭からスッポリと抜け落ちていることがあります。それは、自分自身の身に起こる「万が一」についてです。

単純な不動産の遺産分割でもトラブルや裁判沙汰に発展するケースは多いのですが、それが投資系マンション・アパートの所有にかかわるものとなれば、問題はより一層複雑化して大変です。

不動産の相続が起こると、相続人間でうまく割り切れないことから、トラブルになるケースが頻出します。また、よくある「共有」の状態にしてしまうと、最初は仲よくやっていても、「兄貴は賃料も払わずに実家に住んでいてずるい」「姉貴夫婦は賃料を多く取り過ぎだ」、逆に「うちの家はアパート管理が大変なのに、なにもしない妹に同じだけ賃料を渡すのは不公平だ」などといった不満が噴出し、しばしばトラブルへと発展します。

そのため、不動産をだれかひとりの名義にしようと試みるも、今度は「代償金が払えない」といった問題が持ち上がるのです。

たとえば、相続人となる子どもが2人で、相続財産が8000万円の不動産と2000万円の預貯金の場合、ひとりが8000万円の不動産を相続すると、もうひとりの相続人には、8000万円の半額となる4000万円の代償金を払う必要があります。しかし、預貯金は2000万円しかなく、全額渡しても、代償金には足りない…というのもよくあるケースです。

借金は、相続発生後即座に「支払い義務」が生じる

そして、本題の不動産投資を行っている場合、これらの事情に、「融資」「借金の存在」「不動産に抵当権が付着している」といった問題が重なってきます。単純にプラスの不動産を分けるだけでも大変なのに、さらに借金があれば、別の考慮も必要になります。

不動産や預貯金等の相続財産は、遺産分割が完了するまで、共有の状態で一時的に判断を先延ばしにできるのですが、借金については、被相続人が亡くなったときから、瞬時に相続人が支払い義務を負うことになります。

たとえば、1憶円のアパート所有し、8000万円の借金を負っている方が亡くなったとして、相続人が子ども2人である場合、1憶円のアパートを分ける遺産分割がまとまらないのに、相続人はそれぞれ4000万円の借金を負う、ということです。

話し合いがまとまらず、揉め続けることになれば、最終的には不動産を競売にかけられた挙句、借金しか残らないという事態も十分あり得ます。

そうなると「不動産を売って、借金を返さなければならない」という結論になりがちです。

しかし、そこに落とし穴があます。自分で不動産投資をしていた人は、ある程度勉強して知識を有しているのですが、残された相続人が不動産取引に詳しくないと、せっかく残した資産が相続時に買い叩かれる、ということにもなりかねないのです。

ローンのある不動産を相続する人たちがまず考えるべきことは、融資の返済方法です。相続人はまず、ローンを組んでいる金融機関に相談しなければなりませんが、相続人に投資の理解がなければ、その入り口にも立てません。収益性などを踏まえたうえで、今後どのような返済計画としていくのか、少しでもメリットの高い条件を取り付けるには「なにも知らない、わからない」ではそもそも無理なのです。

単に不動産を残しただけでは、相続人たちに十分な資産を残したとはいえない、という状況をご理解いただけたでしょうか。

このような事態を回避するためには、①親族に不動産投資ノウハウを承継するとともに、②自分に万が一のことがあった際のシミュレーションを行い、③法的な権利関係を整理する遺言書を残すことが大切だといえるのです。

遺言書は自分が亡くなったときのことを想定するものですから、楽しい作業ではないかもしれません。しかし、不動産投資というのは、世代を超えて行われる事業であり、投資方法です。「いま」だけを見ていると、見かけ倒しの成功になりかねません。

自分や家族の将来を考え、節税や資産形成のために開始したせっかくの投資が、「やりっぱなし」の状態で手を離れると、相続人たちの足かせとなり、資産を大きく棄損することもあると、投資家自身が意識しておくべきではないでしょうか。

家族を守るには「投資の出口戦略の共有」が不可欠

上述したとおり、投資は開始して軌道に乗ればおしまい、ではありません。投資家自身に万一のことがあったとき、残された相続人が不安なく無事に引き継げる筋道まで用意して、初めて一区切りです。出口戦略から万一の際の対応ノウハウまで、しっかりと共有しておくことが大切です。