オーナーチェンジ物件購入時に知っておきたいメリットとデメリット

不動産投資を始めるにあたって、オーナーチェンジ物件の購入を検討される方も多いのではないでしょうか。入居者の賃貸契約を継承するオーナーチェンジ物件は、新築マンションとは違ったメリットとデメリットが存在しています。

この記事では、オーナーチェンジ物件を購入する際に知っておきたいメリットとデメリット、また注意しておきたい点についてご紹介します。

まとめ

オーナーチェンジ物件購入時に知っておきたいメリットとデメリット、また購入時に注意したいことについて確認しました。オーナーチェンジ物件はすぐに家賃収入が得られますので、その点では初めて不動産投資をする方にとって安心できると言えるでしょう。

しかし、メリットだけではなくデメリットもあります。オーナーチェンジ物件を購入する際は、売主が物件を売却する理由や、現在と過去を含めた賃貸状況など色々な視点から慎重に確認するようにしましょう。

新築ワンルームマンション投資の否定論に対する反論と成功術7カ条

新築ワンルームマンション投資は、不動産投資の中でもメジャーな分野です。しかし、ネットの記事や書店で売っている不動産投資関連書籍などを見ると、「やめておいた方がよい」といった論調のネガティブな情報が多いことにお気づきの方も多いことと思います。

しかしその一方で、実際には新築ワンルームマンション投資で利益を上げている不動産投資家はたくさんいますし、成功事例も数え切れないほどあります。これらの相反する情報に触れると、「結局、どっちなの?」と頭を抱えてしまう方も少なくないでしょう。

当記事では、新築ワンルームマンション投資について結局のところどうなのか?という結論を、さまざまな角度からの情報を交えながら導き出してみたいと思います。当記事は10分ほどで読めますので、10分後には新築ワンルームマンション投資について正しい認識を持ち、的確な投資判断ができるようになっているはずです。

しかしその一方で、実際には新築ワンルームマンション投資で利益を上げている不動産投資家はたくさんいますし、成功事例も数え切れないほどあります。これらの相反する情報に触れると、「結局、どっちなの?」と頭を抱えてしまう方も少なくないでしょう。

当記事では、新築ワンルームマンション投資について結局のところどうなのか?という結論を、さまざまな角度からの情報を交えながら導き出してみたいと思います。当記事は10分ほどで読めますので、10分後には新築ワンルームマンション投資について正しい認識を持ち、的確な投資判断ができるようになっているはずです。

1.今さら聞けない、新築ワンルームマンション投資のメリット7つをおさらい

(画像=takasu/Shutterstock.com)

新築ワンルームマンション投資には、多くのメリットがあります。それぞれのメリットを正しく理解することで、そのメリットを実現する道筋につなげていきましょう。

1-1.集客力が高い、空室リスクが低い

日本人は新しいものに対して高い価値を見出す傾向が強いため、賃貸マンションに入居する場合であっても新築を好む傾向が見られます。つまり新築ワンルームマンションは集客力が高く、家賃設定を間違えなければ新築時に入居者集めで困ることはまずないでしょう。

1-2.物件の資産価値が長く続く

中古ワンルームマンションはすでに「築〇年」という条件で販売されているため、それを購入して所有する場合は購入時の築年数からのカウントになります。それに対して新築ワンルームマンションは築1年という新品からのカウントになるため、資産価値が長く持続します。

また、中古物件は前オーナーがどのような物件管理をしてきたかによって資産価値にばらつきが生じますが、新築であれば自分で物件管理の方向性を決めることができるため、資産価値をより長く持続させられる余地が大きくなります。

1-3.キャピタルゲインが発生する可能性

ワンルームマンションは流動性が高いため、立地によっては地価の上昇などが追い風となり売却価格が購入価格を上回ることがあります。こうした価格差による利益をキャピタルゲインといいますが、キャピタルゲインが発生しやすいのはやはり新築からあまり年数の経っていない新しい物件です。

新築ワンルームマンションにはキャピタルゲインが発生する可能性があるため、最初から長期保有を前提とせずキャピタルゲインを狙った出口戦略を描く不動産投資家もいます。

1-4.修繕、メンテナンス費がほぼ不要

中古物件では前オーナーがどのような管理をしてきたかによって修繕やメンテナンスの費用を見積もっておく必要がありますが、新築ワンルームマンションではメンテナンス費用等がほぼ不要です。

安いからといって状態の悪い中古物件を買ってしまい、「結局修繕費がかさんで全くお値打ちではなくなってしまった」という事例も多くありますが、そのリスクがないのは大きなメリットと言えるでしょう。

それでも新築ワンルームマンションを購入後に不具合が見つかることや、想定よりも早く傷みが出てくることがあります。しかしその場合であっても新築物件には10年間の瑕疵担保責任が付いているため、10年間は保証されるという安心感があります。

1-5.リスク分散

これは新築や中古といった概念ではなく「ワンルームマンション投資のメリット」なのですが、一棟マンションを購入できるだけの予算があり、融資が付いているとしても、区分ワンルームマンションを複数戸所有するほうが特定のマンションに集中投資をするよりもリスク分散効果を高めることができます。

1-6.実は最もリスクが低い!

数ある不動産投資の中で、新築ワンルームマンションはローリスクローリターンの投資に分類されています。取得価格が高くつく一方で空室リスクや不具合などのリスクをあまり考慮しなくて良いため、小規模にリスクを抑えながら始めたいという人に最適です。

サラリーマン大家の中に新築ワンルームマンション投資をしている人が多いのも、新築ワンルームマンションが初心者向けだからという理由は大きいと言えるでしょう。

1-7.流動性が高い

不動産投資では物件を売却する時の出口も重要になります。なぜなら、賃料収入でキャッシュを得ていたとしても、最後の売却で大損をしてしまうとトータルで赤字になってしまう恐れがあるからです。

その出口戦略において、ワンルームマンションの流動性の高さは味方になります。特に新築ワンルームマンションを売却する場合は築年数が浅いことが優位性になるため、より売却しやすくなります。流動性が高いことで、やめたいと思った時にいつでもやめられるという「逃げ道」を確保することもできるのです。

2.意外に少ない、新築ワンルームマンション投資のデメリット1つ

(画像= Andrey_Popov/Shutterstock.com)

メリットの次に、新築ワンルームマンションのデメリットにも目を向けてみましょう。

2-1.物件価格が高い

すでに解説してきたように、新築ワンルームマンションは売り出し価格が高いため、取得価格がその分高く付いてしまうデメリットがあります。不動産投資の利回りは、

賃料収入 ÷ 物件取得価格 × 100 = 利回り(%)

という計算式で求めることができますが、新築は物件取得価格という分母が大きくなるため、利回りの低下は避けられません。新築ワンルームマンション投資がローリスクである一方でローリターンであるというのは、このためです。

利回りの低さは最大のデメリットではありますが、実は新築ワンルームマンション投資のデメリットはこの1つだけです。また、価格が高い事と引き換えに新築は中古と比較すると、より長く資産としての価値が残っていると考えることができます。

ただし、デメリットが1つしかないのであれば新築ワンルームマンション投資がバラ色なのかというと、この唯一にして最大のデメリットによって投資が成功しないケースもあるため、決して甘く見るわけにはいかないのです。

3.新築ワンルームマンション投資に「やめておいた方がよい」という否定論が多い理由

(画像=GaudiLab/Shutterstock.com)

ここまでで新築ワンルームマンションのメリットもデメリットもご理解いただけたのではないでしょうか。しかしこの記事をお読みになっている方の中には「新築ワンルームマンション投資に興味はあるものの、ネガティブな情報が多い。どうして?」という疑問をお持ちの方が多いと思います。なぜこのような論調が多いのかという背景について、この章では解説します。

3-1.「新築プレミアム」がある

新築物件の価格は「新築プレミアム」と呼ばれることがあります。新築プレミアムを理解するには、新築マンションの価格決定プロセスを知っておく必要があります。

一般的に新築マンションの売り出し価格は、土地を調達してマンションを建築し、それを販売するための広告費や人件費など、当然に発生する経費が加算され決定します。それに対して中古マンションは、買い手がそのマンションをいくらなら買っても良いか、また売り手がいくらなら売ってもよいかという、買い手と売り手の需給のバランスによって決まります。

つまり、新築マンションは不動産市場の相場ではなくそのマンションを用意するために要したコスト寄りの考え方で価格が決まるため、仮にその物件を中古市場で売るのと比べると価格は高くなる傾向があります(逆に人気エリアや希少物件の場合、新築価格より中古価格が上昇するケースもあります)。新築プレミアムとは、この価格差のことです。新築プレミアムは一般的にマンションの価格対比で1割から3割程度といわれています。

もちろん新築ワンルームマンションにも新築プレミアムがあるため、どうしても物件の取得価格が高くなります。取得価格が高くなるとその分だけ利回りが低下するため、新築ワンルームマンション投資は不利である、というわけです。

3-2.節税効果があまり期待できない

新築ワンルームマンションに限らず、不動産投資には節税効果があると言われています。物件を購入することで減価償却費を損金として処理できるほか、不動産投資という事業を行うことで、さまざまな経費を損金とすることができます。サラリーマンなど給与所得者にはこうした節税の余地が少ないため、マンション投資をすると利益が薄くても節税効果によってメリットがあるというセールストークがよく見られます。

しかし、新築ワンルームマンションの場合は区分所有となるため、それほど物件の取得価格が高いわけではありません。不動産投資での節税効果が期待できるのは所得額が高い人であり、節税のために高額物件を購入することで減価償却費が大きくなり、節税目的でマンションを購入することがメリットとなります。標準的な所得水準のサラリーマンが区分マンションを節税目的で購入するというのは、あまり効率的ではないということです。

3-3.最初からキャッシュアウトになるケースが多い

キャッシュアウトとは、「資金が流出する」という意味です。都心部の新築マンションは資産価値が高い事と引き換えに高額でもあります。資産価値が高いということは将来的にも資産としての価値を維持する可能性が高いといえますが、ローン返済の負担も大きくなるため、キャッシュアウトする可能性が高くなります。ただし多少のキャッシュアウトがあったとしても、ローン返済の大部分を入居者からの家賃から支払うことができ、さらに団信などの保険効果も見込め、さらに都心部の不動産が手に入ることには大きな経済的メリットがあるといえるでしょう。

| 【考察】販売会社はどんなセールストークで新築ワンルームマンションを販売しているのか ここまで新築ワンルームマンション投資に対するネガティブな論調の根拠を3つ解説しましたが、それでは新築ワンルームマンション投資をすすめている不動産会社はどのようなセールストークで新築ワンルームマンションを販売しているのでしょうか。主なセールストークを挙げてみました。 ・マンションからの家賃収入が年金代わりになって老後も安泰です。 ・団信が付いているので保険効果が見込めます。 ・ローンという他人資本を利用して不動産が手に入るので資産形成に役立ちます。 ・本業のリストラや病気、ケガなどがあっても安定した副収入があるので安心です。 ・現金より不動産で相続をしたほうが評価額が低くなるので相続対策になります。 ・不動産投資の節税効果で税金の負担を少なくすることができます。 他にも細かいセールストークはあると思いますが、おおむね上記のような「メリット」が語られています。いずれも新築ワンルームマンションに限らず不動産投資全般に言えるメリットですが、こういったメリットがあることは嘘ではありません。 ただ、それぞれのメリットを実現するためには「新築ワンルームマンションのどれを買っても良い」というわけではなく、そこに適切な戦略と知識が必要であるということです。 |

それでは次章より、新築ワンルームマンション投資で成功するための「成功パターン」を順序だてて解説していきましょう。

4.新築ワンルームマンション投資の3大「成功パターン」

(画像=2jenn/Shutterstock.com)

ここまでに新築ワンルームマンション投資のメリットとデメリット、否定論が蔓延している理由もご理解いただきました。ここからは新築ワンルームマンション投資を成功に導く方法にお話を進めていきましょう。まずは、新築ワンルームマンション投資で成功するとはどういうことなのかをイメージしていただくために、3つの成功パターンを提示したいと思います。

4-1.空室が少なく満室経営が続く:低リスク

新築時はもちろんのこと、築浅物件は入居者からの人気を集めやすいため、空室リスクと無縁の満室経営につながります。また、中古物件の場合、購入後に突発的な修繕や原状回復費用が発生することがありますが、新築の場合、当面は大きな修繕費が発生する見込みは低く、購入時のシミュレーションが現実になりやすいということがいえます。

4-2.地価上昇により売却益が発生する:立地条件選びの成功

ワンルームマンションの入居者は主に単身世帯なので、利便性で物件を選ぶ人が多いという特徴があります。この特徴をふまえてワンルームマンションは立地条件の良い場所に建築されることが多いため、その立地条件の良さゆえに地価の上昇が起きることがあります。

地価の上昇によって購入時よりも売却価格が上回るのであれば、売却によって利益を得るのも立派な成功パターンです。この成功パターンは、立地条件選びをしっかりと行ったことによる成果です。

4-3.入居者の満足度が高くトラブルが少ない:精神的安定

満室経営と売却益というのは新築ワンルームマンション投資の2大成功パターンですが、ここではもうひとつ、入居者の高い満足度によって得られるオーナーの精神的な安定も成功パターンに加えたいと思います。

オーナーも人間なので、入居者とは良好な関係を築きたいと思うものです。新築ワンルームマンションは物件がきれいで設備も新しく、それゆえに入居者の満足度も高くなります。気持ちよく家賃を支払ってくれる関係を築くことで得られる精神的な安定は、特にトラブルを嫌う性格の人にとって大きな意味があります。

5.新築ワンルームマンションの弱点を強みに変える逆転の投資術7ヶ条

(画像=Elena Elisseeva/Shutterstock.com)

ここまでの知識を加味した上で、最後に新築ワンルームマンションの弱みを強みに変える逆転の発想から投資を成功に導く7カ条を伝授したいと思います。

5-1.立地条件には徹底的にこだわる

満室経営や売却益といった成功パターンを現実にするためには、何を差し置いても立地条件にこだわるのは絶対的に必須です。便利な立地条件にこだわりを持っている人が多い層をターゲットにするのですから、対象を大都市圏に絞るのは当然として、都心からの所要時間と駅からの徒歩時間は徹底的に精査するべきです。

都心から1時間以内、最寄り駅からは徒歩10分以内、さらにその最寄り駅が急行や快速などの停車駅であれば理想的です。こういった条件が揃っている地区は今後も人口の増加もしくは維持が見込めるため、空室リスクと価格下落リスクを最小限に抑えることができます。

5-2.新築プレミアムを考慮した収支のシミュレーションをする

新築ワンルームマンションを購入する際には新築プレミアムは避けにくいので、収支のシミュレーションもそれを考慮しておく必要があります。新築プレミアムがあるせいでキャッシュを出しにくいとお考えの方は多いですが、その一方で空室リスクが低いというメリットもあるのですから、安定経営のためのコストであると考えるべきでしょう。

また、購入価格が中古物件と比較して高いとしても、その分、突発的な修繕リスクが低く、表面利回りと実質利回りの乖離が中古物件と比較して小さいこと、さらに長期にわたり物件価値を維持することができる可能性があります。売却時にも中古物件と比較すると高く売却できる可能性があります。

保有期間中のコストと売却時における資産価値も勘案して、シミュレーションしてみましょう。

保有期間中のコストと売却時における資産価値も勘案して、シミュレーションしてみましょう。

5-3.購入時に出口戦略を立てておく

不動産投資の出口戦略は名前が「出口」ということから、売却時に考えるものだと思われがちなのですが、それだと出口で失敗する物件をみすみす買ってしまう恐れがあります。出口戦略を立てる正しいタイミングは、「物件の購入前」です。

・これから購入しようとしている物件をいつまでも持つのか

・その時にはいくらで売ることを想定しているのか

・その想定は現実味のあるものなのか

・その時にはいくらで売ることを想定しているのか

・その想定は現実味のあるものなのか

こうした戦略を立てた上で、家賃収入の総額と売却価格の合計が取得費用を上回った時に、はじめて不動産投資の成功が確定します。

5-4.10年後をメドに低利ローンへの借り換えを検討する

多くの場合、新築ワンルームマンション投資への参入には融資の利用が前提になります。初心者の方が不動産投資ローンを利用する場合、金利は現在の市場では2%前後になるケースが多いと思います。家賃収入で得られる利回りとローン返済の差が投資家にとっての利益となるわけですが、これをイールドギャップといいます。

その時の市場によってになりますが、タイミングが合えばローンの借り換えも1つの有効な手段になります。新築ワンルームマンション投資を始めたら、10年後を目安に他社の低利ローンへの借り換えを検討しましょう。仮に3%から2%への借り換えが実現すればイールドギャップが1%大きくなり、その分収益力が高くなります。それと同時にローン返済額を圧縮することができるため、返済負担も軽くなります。

ローンの返済開始から10年が経過している時点で返済の遅延がなく、物件の収益性が維持されているのであれば金融機関からの評価も高くなるため、有利な条件での借り換えが現実味を帯びてくるでしょう。

ローンの返済開始から10年が経過している時点で返済の遅延がなく、物件の収益性が維持されているのであれば金融機関からの評価も高くなるため、有利な条件での借り換えが現実味を帯びてくるでしょう。

5-5.サブリース、家賃保証は空室対策にあらず

不動産投資とは物件の魅力を高めて空室リスクと戦うところに本質があると言っても過言ではありません。

不動産投資の大敵は、空室リスクです。特に区分ワンルームマンション投資の場合は所有している1戸が空室になると家賃収入がゼロになってしまうため、よりリスクが大きくなります。

その不安を解消する方法としてサブリース、家賃保証を提案されることがあります。昨今、サブリースに関するトラブルが社会問題と化していますが、サブリースという仕組み自体は本業を持ちつつ不動産投資を行っている方にとって、活用次第で時間的工数だけでなく、心理的工数もヘッジしてくれる可能性があります。

ただし、サブリースを検討する時は、ご自身で相場家賃、どの範囲まで保証してくれるのか、エリアの空室率、サブリース会社の実績などを調査しましょう。サブリースを付けるには当然コストがかかりますので、コストに見合うかどうかの判断が重要になります。

ただし、サブリースを検討する時は、ご自身で相場家賃、どの範囲まで保証してくれるのか、エリアの空室率、サブリース会社の実績などを調査しましょう。サブリースを付けるには当然コストがかかりますので、コストに見合うかどうかの判断が重要になります。

5-6.少しでも納得できなければ買わない

収支のシミュレーションや出口戦略を入念に立てた上で、たとえ一点でも不明瞭な部分や懸念があるのであれば、その物件を買ってはいけません。必ずと言って良いほど、その「一点の曇り」がやがてリスクとなって顕在化します。初めての購入には疑問点や不安な点がつきものです。分からないことは、きちんと理解できるまで、しっかりと確認しましょう。

不動産会社としても、多くの場合、親切に説明してくれることでしょう。

不動産会社としても、多くの場合、親切に説明してくれることでしょう。

また、上記とは相反することかもしれませんが、全てにおいて完璧な物件はなかなか存在していないことも理解しましょう。不動産投資は購入後、入居者からの家賃収入でローンを返済していくことで、物件価値とローン残債との差額が潜在的な資産の積み上げとなります。存在しない完璧物件を探し続けるよりも、不動産投資の仕組みを理解し、1歩踏み出すことも重要です。

5-7.新築ワンルームマンション投資は「事業」であると肝に銘じる

初心者の方が不動産投資に期待する未来というのは、家賃収入という不労所得によって豊かな生活と自由な時間を手に入れる……といった生活ではないでしょうか。もちろんこれらが全くの絵空事というわけではありませんが、成功している不動産投資家は自分で戦略を立てて、それを現実にするために勉強や努力をしています。勉強や努力もなく、新築ワンルームマンション投資を始めて「左うちわ」になるわけではないことを、しっかり肝に銘じておいてください。

不動産投資には「投資」という言葉が含まれていますが、金融機関から融資が付くことからもお分かりのように、立派な「事業」です(株やFXなどの投資で融資が付くことはありません)。事業による収入を得るためには、投資家自身が事業家となって集客の努力をし、常に創意工夫という企業努力をしなければなりません。その大原則をしっかり踏まえておくことが、新築ワンルームマンション投資を成功させるために最も重要なのです。

6.まとめ

(画像= yoshi0511/Shutterstock.com)

新築ワンルームマンション投資についてネガティブな論調が多い中、やめておくべきかと疑念を抱いている方に向けて、新築ワンルームマンション投資の真の姿をお伝えしてきました。結論として、投資に成功するか失敗するかは投資家自身の判断力とその根拠となる知識であることがお分かりいただけたと思います。

これらの知識は決して難しいものではなく、入居者の目線に立てば答えが出るものばかりです。入居者目線を常に忘れることなく、誰もが住みたいと思うような新築ワンルームマンション投資で、成功者の仲間入りを目指しましょう。(提供:アセットONLINE)

不動産賃貸経営で減価償却を大きく取る方法2つ

1.耐用年数を短く取る

(1)中古の耐用年数(簡便法)

中古の固定資産を取得した場合には、その資産の法定耐用年数によらずに、購入した中古資産の取得の時以後の使用可能期間の年数を耐用年数とすることができます。

下記の簡便法という計算方法で中古の耐用年数を計算することが一般的です。

中古の耐用年数=法定耐用年数-(経過年数×0.8)

(注1)計算結果が1年未満の端数が出た場合には、1年未満は切り捨てます。

(注2)税法の規定では、「中古の耐用年数=(法定耐用年数-経過年数)+経過年数×0.2」となっていますが、計算結果は同じになります。

(注3)経過年数が法定耐用年数を超えている場合には、次の算式になります。

法定耐用年数×0.2=耐用年数(1年未満切捨)

(具体例)

築30年の鉄筋コンクリートの居住用マンション

47年-(30年×0.8)=23年

築25年の木造の居住用アパート

22年(法定耐用年数)<25年(経過年数)

22年×0.2=4年(1年未満切捨)

(注2)税法の規定では、「中古の耐用年数=(法定耐用年数-経過年数)+経過年数×0.2」となっていますが、計算結果は同じになります。

(注3)経過年数が法定耐用年数を超えている場合には、次の算式になります。

法定耐用年数×0.2=耐用年数(1年未満切捨)

築30年の鉄筋コンクリートの居住用マンション

47年-(30年×0.8)=23年

築25年の木造の居住用アパート

22年(法定耐用年数)<25年(経過年数)

22年×0.2=4年(1年未満切捨)

22年×0.2=4年(1年未満切捨)

(2)中古の耐用年数(見積法)

簡便法の計算では、経過年数に0.8を掛ける関係上、思ったほど短くならないと感じる方もいらっしゃるかもしれません。

もっと短くなる方法はないのでしょうか?

中古の耐用年数は、見積法と呼ばれる方法で算出することもできます。

税法では、中古の使用可能期間を見積もることが困難なときは、簡便法による年数によることもできるという規定になっていますので、見積法が原則にはなります。

中古の耐用年数は、使用可能期間として見積もられる年数になりますので、使用可能期間として妥当であれば、2年でも5年でも10年でも償却することができます。

しかし、税務署から後から否認されないように根拠ある年数でなければいけません。

勝手に決めることはリスクがあります。

税務署から指摘されてもいいように、第三者(専門家など)の鑑定書や意見書などの証拠があることが望ましいです。

根拠があれば、耐用年数を短くすることも可能です。

税法では、中古の使用可能期間を見積もることが困難なときは、簡便法による年数によることもできるという規定になっていますので、見積法が原則にはなります。

しかし、税務署から後から否認されないように根拠ある年数でなければいけません。

勝手に決めることはリスクがあります。

2.償却部分を大きく取る

不動産投資をする場合、土地から購入することがほとんどです。

不動産投資をする場合、土地から購入することがほとんどです。

土地は減価償却しないため、売買金額のうち、土地の金額が大きいと(つまり建物金額が小さいと)、償却金額が少なくなってしまいます。

売買契約書の金額に土地建物の区分がされているか、いないかで取り扱いが異なります。

土地は減価償却しないため、売買金額のうち、土地の金額が大きいと(つまり建物金額が小さいと)、償却金額が少なくなってしまいます。

(1)売買契約書に土地建物の区分がされている場合

売買契約書に建物金額を明記しておけば、原則としてその金額が建物金額と認められます。

価額に特段不合理な点が認められない限り、契約当事者双方の契約意思が表示された契約書記載の建物の価額が尊重されるからです。

したがって、売り主さんとの話し合いで、建物金額を高く設定することは可能です。

しかし、売り主さんが消費税の課税事業者(個人でも法人でもあり得る)の場合、建物金額が高くなると、支払う消費税が多くなるので、売り主からすると、なるべく建物の売買金額を小さくしたい要望があります。

強く交渉しすぎて売買契約が破談する可能性もありますので、売り主さんと交渉するときには、気をつけましょう。

価額に特段不合理な点が認められない限り、契約当事者双方の契約意思が表示された契約書記載の建物の価額が尊重されるからです。

しかし、売り主さんが消費税の課税事業者(個人でも法人でもあり得る)の場合、建物金額が高くなると、支払う消費税が多くなるので、売り主からすると、なるべく建物の売買金額を小さくしたい要望があります。

(2)売買契約書に土地建物の区分がされている場合

①固定資産税評価額で按分

売り主さんとの交渉で建物金額に折り合いがつかなかった場合など、売買金額の土地建物の内訳が記載されないことがよくあります。

この場合には、原則として、土地と建物の固定資産税評価額の比率で按分することが一般的です。

建物金額を直接算出する直接法、土地金額を算出して全体の金額から差し引いて建物金額を計算する差引法も考えられますが、平成13年12月14日福岡地裁の判決では、これらの方法は、合理的性を欠くと判断されているため、使用する場合には、十分注意が必要です。

建物金額を直接算出する直接法、土地金額を算出して全体の金額から差し引いて建物金額を計算する差引法も考えられますが、平成13年12月14日福岡地裁の判決では、これらの方法は、合理的性を欠くと判断されているため、使用する場合には、十分注意が必要です。

②鑑定評価をお願いする

固定資産税評価額で思うように建物金額が高くならないということもありえます。

このような場合に、不動産鑑定士に鑑定をお願いして、土地と建物の時価を評価してもらい、この金額を売買金額で按分するという方法もあります。

鑑定評価を不動産鑑定士に依頼すると費用がかかってしまいます。

しかし、減価償却は一度決まってしまうと、翌年以後の償却金額も決まってしまいます。

後々のことを考えて、減価償却の金額を大きくした方がよいのか、判断をするようにしましょう。

このような場合に、不動産鑑定士に鑑定をお願いして、土地と建物の時価を評価してもらい、この金額を売買金額で按分するという方法もあります。

鑑定評価を不動産鑑定士に依頼すると費用がかかってしまいます。

しかし、減価償却は一度決まってしまうと、翌年以後の償却金額も決まってしまいます。

後々のことを考えて、減価償却の金額を大きくした方がよいのか、判断をするようにしましょう。

3.まとめ

- 減価償却を有利にするには、①耐用年数を短く取るか、②償却部分を大きく取るか。

- 中古の物件の場合は、中古の耐用年数を上手くつかうこと。

- 建物を大きくとるには、売買契約書に希望する建物金額を明記してもらうように交渉すること。

営業マンが話す「節税」は不動産投資の本質ではない

不動産投資の本質は、節税ではないことをまずは知る!

(画像=Pachai Leknettip/Shutterstock.com)

不動産会社の営業トークとして「節税で投資用不動産を買いませんか?」と言われた経験はありませんか?実際、この営業トークを使う営業マンは非常に多いです。

このトークの具体的なメリットは「税金還付」です。

結論から言えば、税金還付を受けても、売却時に支払う税金がその分増えるだけで、あなたがトータルで支払う税金はほとんど変わらないのです。

つまり、後でしっぺ返しを受けるわけですね。その理由を、今から説明していこうと思います。

オーナー側で、節税額を調整できる大きな項目は、「減価償却」です。「今、節税したい!」と思うなら、節税テクニックとして「減価償却を大きくする」のが王道です。

まず、減価償却の考え方を、簡単に説明しましょう。

次の図を見てください。

(画像=ズボラでも絶対できる 不労所得生活!)

例えば、物件の建物を500万円の融資で購入したとします。仮に償却年数が5年と仮定した場合、500万円の5分の1ずつ、つまり100万円を、減価償却費として5年間毎年経費計上できます。

この毎年定額で経費計上できる方法は「定額法」と呼ばれており、平成28年4月1日以降に取得した不動産(建物)については、「定額法」でしか償却できないようになっています

しかも、この500万円は融資で調達しているので、自己負担なく経費計上できる「魔法の経費項目」なのです。

不動産投資の場合、土地と建物を一緒に購入するケースが多いと思いますが、土地は償却できず、建物部分を償却していくことになります。

そうすると、購入した不動産のうち、建物部分の金額を大きくすれば、償却できる金額が大きくなります。建物部分を大きくするためには、総体的に土地部分を小さくすればいいわけですね。その方法を説明しましょう。

例えば、次のような物件を購入したとしましょう。

・購入物件:東京都港区表参道の新築RCワンルームマンション

・価格:3000万円

・土地面積:200平米

・総戸数:20部屋

・価格:3000万円

・土地面積:200平米

・総戸数:20部屋

土地と建物を合わせて3000万円。このうち土地部分の価額を計算してみましょう。

土地の価額評価には色々ありますが、ここでは「固定資産路線価」「相続税路線価」を採用してみましょう(各評価の説明は、ここでは割愛します。分からない場合はGoogle先生に聞いてみてください)。

表参道でこれらの価額を調べてみると、次のような値になります。

・固定資産路線価:120万円/平米

・相続税路線価:160万円/平米

・相続税路線価:160万円/平米

土地価格を小さくしたいので、単価が小さいほうを採用します。そうすると、土地の時価は、次のように計算できます。

・土地の時価=120万円×地積×持分=120万円×200平米×(1/20)=1200万円

全体価格から土地の時価を差し引くと、建物の時価が算出できます。

・建物の時価=3000万円-1200万円=1800万円

一方、相続税路線価を採用した場合は、建物の時価は1400万円となります。

つまり、減価償却できる金額に400万円の差がでてくるわけです。その分、より節税できるようになりますよね。

さらに、建物は「建物本体」と「建物附属設備」に分解できます。償却期間=法定耐用年数と定められていますが、RC構造の建物の法定耐用年数は47年、建物附属設備は15年となっています。

建物を「本体」だけとみなして償却することもできますし、「本体」と「附属設備」に分解して償却することもできます。

親切な業者さんであれば、不動産を購入した際の明細に、本体と附属設備の価額を記載しています。が、記載していない場合も結構あります。

では、記載していない場合にどうすればいいか?

顧問税理士に確認したところ、「本体:附属設備=7:3」以下であれば、経験則的に認められるケースが多いようです。

先ほどの表参道のマンションを事例に、この比率を採用して「本体だけの場合」vs「本体+附属設備」で減価償却費を比較してみましょう。

【本体だけの場合】

・減価償却費:1800万円÷47年=38.3万円

・減価償却費:1800万円÷47年=38.3万円

【本体+附属設備の場合】

・本体部分の価額:1800万円×(7/10)=1260万円 ・本体部分の原価償却費:1260万円÷47年=26.8万円 ・附属設備部分の価額:1800万円×(3/10)=540万円 ・附属設備部分の原価償却費:540万円÷15年=36万円

・本体部分の価額:1800万円×(7/10)=1260万円 ・本体部分の原価償却費:1260万円÷47年=26.8万円 ・附属設備部分の価額:1800万円×(3/10)=540万円 ・附属設備部分の原価償却費:540万円÷15年=36万円

以上より、

・建物全体の原価償却費=26.8万円+36万円=62.8万円

両者で、約25万円の差です。附属設備の償却期間は本体と比べてかなり短く、その分単年の償却費が大きくなるからです。

ただ、15年を過ぎると、附属設備部分の償却が終わってしまうので、反対に16年目以降は、単年の償却額は本体部分だけになってしまいます。

つまり、節税効果が小さくなってしまうわけです。

さて、ここまで節税の方法ばかり書いてきましたが、冒頭のしっぺ返しの話(本論)に入っていきましょう。

ちなみに、このしっぺ返しの話は、節税を謳う営業マンは絶対に言ってきません。節税を売り文句にできなくなるからですね。

しっぺ返しは、売却時にやってきます。初心者によくあることですが、売却の利益について勘違いされている方が結構います。

というより、営業マンの売却シミュレーションも、同じような記載になっているときがあります(笑)。あなたも、次のように考えていませんか?

・売却の利益=売却額-残債(残りの借金額)

これ、完全な誤りです。

税務上の売却益(譲渡所得金額)は、ざっくり次のように計算されます(論点を分かりやすくするため、簡略化しています)。

・譲渡所得金額=売却額-簿価

売却額から引かれるのは、「残債」ではなく「簿価」なのです。

では、簿価とは、何でしょうか?

ズバリ、「購入額から原価償却した分を差し引いた金額」です。つまり、減価償却すればするほど、簿価が減っていくというわけです。

そうすると、節税のために減価償却を大きくしていくと、売却しようと思ったときに、簿価が大きく下がってしまっていることになります。

その結果、「残債はそれほど減っていないのに、売却益がとんでもなく大きくなってしまった!」という事態を招いてしまうことは、容易に想像できますよね。

したがって、売却を想定している方は、「今、本当に節税すべきか?」を考えて、節税していく必要があります。

個人的な考えとして、年収900万円以上であれば税率が高くなるため、売却時に支払う税金を考慮してもトータルで支払う税金額が少なくなり、今節税するメリットは大きいと思います。

一方、年収が900万円以下の人であれば、今節税することによるしっぺ返しを考えながら、節税していく必要があるでしょう。

ただし、保有し続けて売却を想定していないということであれば、話は別です。

そもそも売却しないので、売却益を考える必要がないからです。そういうオーナーさんは、思いっきり節税しちゃいましょう(笑)。

ズボラでも絶対できる 不労所得生活! 著者 horishin

horishin(ホリシン)

「The Cash Academy」代表。1980年、和歌山県生まれ。大学院修了後、日系大手シンクタンクに入社。数回の転職を経て独立し、現在に至る。2014年より、区分不動産投資をスタートし、2015年からは1棟不動産投資へシフト。2018年現在、8棟106戸+区分5戸=計111戸の物件(約10億円の資産)を所有するに至る。「精神的にも物質的にも豊かな人生」を目指し、不動産を中心とする複数のストックビジネスを実現・拡大すべく活動している。

【投資ポートフォリオ】国内区分不動産、国内1棟不動産、海外積立、ヘッジファンド、仮想通貨、ベンチャー事業など。

【保有資格】弁理士、中小企業診断士。

※画像をクリックするとAmazonに飛びます

【投資ポートフォリオ】国内区分不動産、国内1棟不動産、海外積立、ヘッジファンド、仮想通貨、ベンチャー事業など。

【保有資格】弁理士、中小企業診断士。

※画像をクリックするとAmazonに飛びます

不動産投資のプロが「頭金なしのフルローン」をすすめないワケ

フルローンの「リスク」と「デメリット」

不動産投資を始める際、「頭金をどの程度用意すれば良いのか」と気にしている人も多いのではないでしょうか。不動産投資を呼びかける広告やセミナーなどでは、「頭金0円のフルローン」「10万円程度」といった事例も紹介しています。その言葉にひかれて「できることならフルローンかそれに近い状態で始めたい」と思われる人も少なくないでしょう。

しかしフルローンで不動産投資を始める場合にはさまざまなリスクやデメリットがあります。もちろんフルローン投資を否定するわけではありませんが、注意点は事前に必ず押さえるようにしてください。

頭金なしのフルローンは、空室が発生しキャッシュフローが悪化した場合、返済額が大きいため、ローンの返済が滞るリスクが増大します。同時に次の投資が難しくなることもデメリットの一つです。

また不動産投資では、所得税の計算において会計上の所得と実際のお金の出入りが一致しません。なぜなら「所得=収入-必要経費」と計算されますが、借入金の返済は必要経費に含まれないからです(利息の支払いは必要経費として認められます)。

一方、減価償却費(建物や設備の購入費用を購入年度ではなく耐用年数の期間をかけて徐々に経費として償却すること)は、実際はお金が出ていかないのに償却期間が終わるまで必要経費として認められます。

借入金が多いと月々の返済額は大きくなりがちです。そのため手元に残るお金(キャッシュフロー)は少なくなります。しかし所得は返済額が多くても少なくても変わらないので、所得税の負担が重くなってしまう可能性があるのです。返済負担が重いなか、空室発生で家賃収入が一時的にでも途絶えてしまうとローンの返済で家計を圧迫することも考えられます。また購入物件を増やして投資を拡大させようと思っても、借入金が大きいと金融機関の審査の評価が低くなり、新規のローンが思うように組めない可能性もあるのです。

フルローンだと空室が出たときに怖い思いをする

ローンが組める範囲は「年収の7~10倍」

フルローンで不動産投資をしたいと思っていてもローンが組める範囲には限界があります。ローンの限度額は、本人の資産状況や収入、勤務先、ローンやクレジットカードなどの返済履歴(信用情報)、物件の評価などによって決まります。特に問題がない場合、年収500万円前後のサラリーマンは、年収の7~10倍程度が限度額といわれています。

年収が高い医師や、上場企業に勤務している人の場合は、ローンの限度額はさらに高くなるでしょう。しかし空室や災害などのリスクを考えると、まずは年収の7~10倍程度を目安にスタートさせることをおすすめします。ローンの金額が大きくなれば、金利の負担も大きくなるため、将来インフレなどが起きて金利が上がった場合のことを考えると無理は禁物です。

用意しておくべき「頭金」の目安は?

リスクを下げ安全性を高めた運用を目指すのであれば、購入資金の30%程度は用意しておきたいところです。しかし「頭金を貯めている時間がもったいない」「すぐにでも不動産投資を始めたい」という人は、信頼できる不動産会社のサポートのもとフルローンや9割をローンで賄うような不動産投資も可能です。

ただ、その場合は空室リスクや価格下落リスクに備えるために、東京など首都圏の物件での投資を選択してみるといいかもしれません。なお不動産投資用ローンは、あくまでも物件の購入費用が対象なので下記のような諸経費がローンの対象になっているわけではありませんので注意しましょう。

・不動産会社への仲介手数料や司法書士手数料

・契約書に貼る印紙の費用

・登録免許税や不動産取得税

・各種保険料など

こうした費用のために、数十万円から百万円程度の資金は準備しておきましょう。

余裕があるなら「繰り上げ返済」をするべきか?

「フルローン」「多額の頭金を入れて始める」などどちらにせよ、もし日々の収支に余裕があれば月々の支払い以上に返済を行う「繰り上げ返済」について検討する余地が出てきます。なぜなら繰り上げ返済にメリットがあるからです。繰り上げ返済すると元金が早期に圧縮されるため、以降の金利負担が当初の予定よりも軽くなります。ただし、手元の資金を返済に回してしまうと、災害など突然の事態に対処しづらくなってしまうなどのデメリットもありますので、無理のない範囲での計画が必要になります。

なお繰り上げ返済の種類は、今後の返済額を変えずに返済期間を短くする「期間短縮型」と、返済期間はそのままに返済額を減らす「返済額減額型」の2種類です。自身の状況に応じて都合の良いほうを選びましょう。不動産投資のメリットは、他の投資と異なり金融機関からの融資を利用できる点にあります。そのメリットを最大限に生かすためにも無理なく返済が続けられるローンを組むことを検討しましょう。

不動産投資家が「中古ワンルーム」を買うワケ

2019年11月17日(日)、「お金が貯まる。増やせる」が学べる年に1度のイベント「お金のEXPO2019」がグランドプリンスホテル新高輪 国際館パミールで開催されました。マネーリテラシーを身に着けたい方向け、著名FPのわかりやすくためになる講演や、マーケットの見通しから資産形成のノウハウ、不動産投資、アジアマーケットへの投資など盛りだくさんの内容となった同イベント。

その中から、J.P.Returns株式会社 室田 雄飛氏による「効率的な不動産投資の必勝術とは」の講演内容をお届けします。

不動産投資の損益分岐点

皆さんもよくご存じのとおりマイナス金利の時代です。今は資金を調達する側、お金を借りる側の方にとっては、金利は極限まで下がっているというような状態になっています。その低金利をうまく生かした「効率的な不動産投資をしていただく必勝術とは」と題しまして、お話をさせていただきます。

不動産投資は、比較的投資の商品の中でも、長期にわたる運用になります。物件を買っていただいて、今日、明日の間に大きな利益が出るということは基本的にありません。毎日コツコツお家賃収入というのを積み上げていただいて、長い期間の中で大きな利益に変えていただきます。

投資ですから勝敗があるわけです。勝つのか、負けるのか。それを分けるのが損益分岐点です。これをはっきりさせるには、物件をその時点で売却していただいて、利益が残ったのか、損が出てしまったのか。不動産投資はこの売却によって、損益分岐点というところがはっきりしてきます。

私は自分でも不動産運用をしています。ただ、家賃が入ってきて、そのお金だけで生活ができているとか、そういったことではありません。基本的には、買った不動産の分だけローンを組んで運用しています。入ってきた家賃収入で支払いをしていますから、手元に入ってきている家賃というのはほとんど残りません。こういったセミナーでお話をさせていただいたりして、きちんとお給料を稼いで、そのサラリーで私も生活をしています。

ワンルーム投資のススメ

では、不動産を持っている方と、不動産を持っていない方、どんな違いが生まれてくるのかというところがあります。まず、不動産投資を始めていただく際の、物件を選ぶポイントになるんですけども、自分が住みたいような物件を買ったらいいんじゃないかなと思っていらっしゃる方がいらっしゃいます。

これ実は、半分あっていて、半分間違っています。例えば、皆さんがモデルルームを見に行っていただくと、どのマンションも今はデザインが入っていて、非常にきれいです。中には、床暖房がついていたり、ミストサウナがついていたり、食器洗浄機がついていたり、流しのシンクのところにもディスポーザーがついていたりと。これは住まわれる方にとっては便利です。

ただ、オーナーさんの立場から考えてみてください。例えばディスポーザーが壊れても、食器洗浄機が壊れても、床暖房が壊れても、全部オーナーさんに請求が来ることになります。あまりにも設備が充実していると、設備の修繕費用なんかがたくさんかかってしまうことになります。

ただ一方で、ワンルームマンションというのは、そういった設備はほとんどついていません。非常に簡素な設備だけでできていて、収益を上げるということに特化している形状になっています。オーナーさんからしてみれば、ランニングコスト、設備コストというのは、なるべく安く抑えたいところですから、ワンルームマンションは非常に効率がいいということです。

つまり、皆さんがいいんじゃないかなと思われるような想像と、実際に収益を上げるために特化した建物は、形状が違ったりするということです。

また、不動産を選ばれる際、皆さんが出される条件というのは、ほぼ一緒です。ただ、2点だけ、選ばれるポイントとしてずれが出てくる部分があります。1点目は、中古なのか、新築なのか。ここはかなり意見が分かれます。さらに、利回りが高いほうがいいのか、資産性を重視するのか。この2点で意見がそれぞれ分かれてきます。

私たちはどちらかというと、資産性を重視した安全性の高い不動産が、最終的には皆さんに大きな恩恵をもたらすというふうに考えております。

まず、不動産投資における利回りの考え方についてですが、とにかく投資の商品というのは、利回りが高ければ高いほど収益性が高いわけですから、いいというふうに見られがちです。ただし、ここに落とし穴が潜んでいるというのも事実です。あまり目先の利回りばかりにとらわれてしまうと、結果的に大きな失敗を招いてしまう可能性があります。

好立地の稼働率は98〜99%

不動産投資というのは、ローリスク、ミドルリターンというような言われ方をします。ローリスクというのは、危険が少ないということです。なぜ、不動産投資はリスクが少ないというふうに考えられるのか。

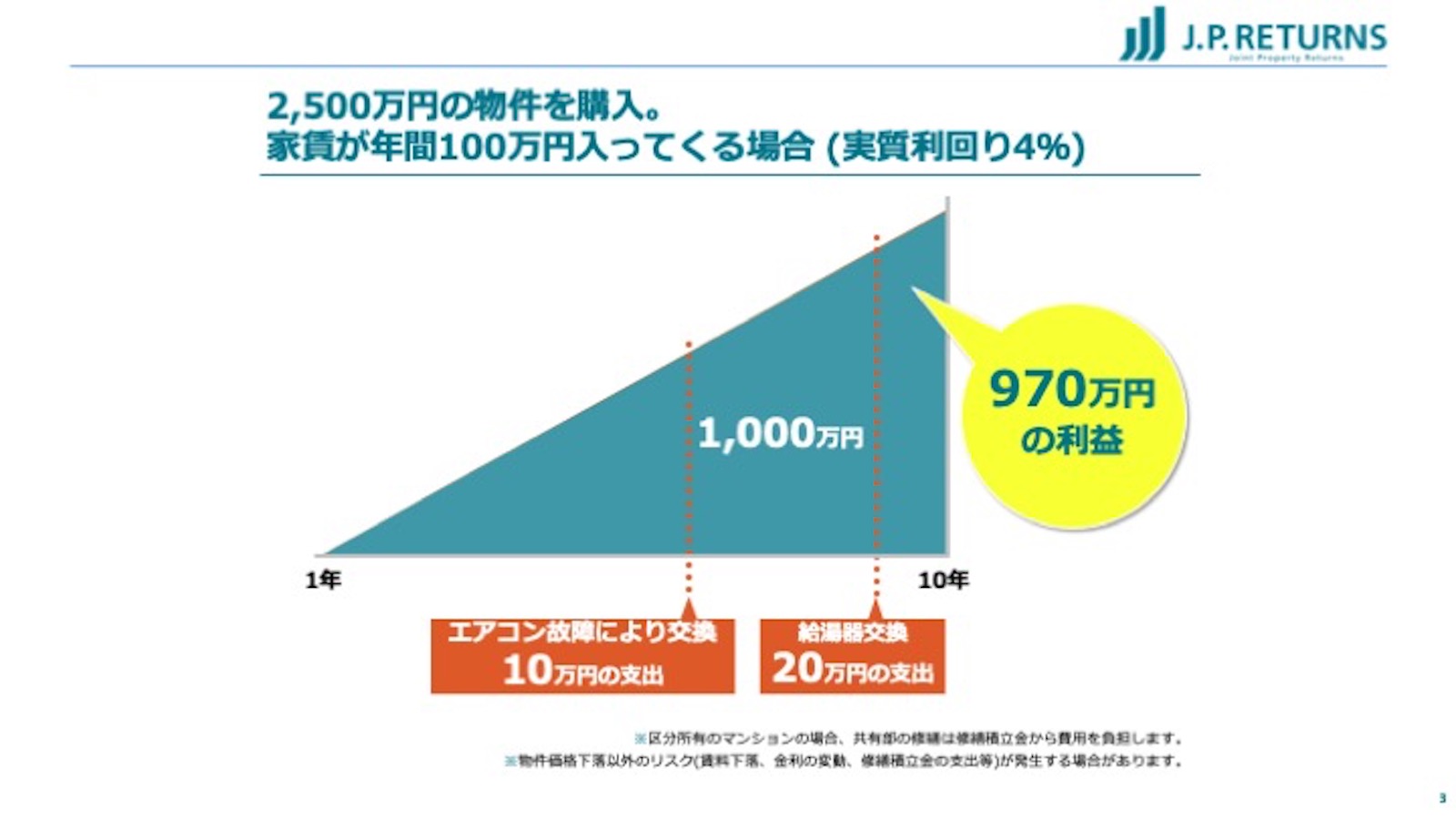

例えば2,500万円の物件を購入して、年間家賃が100万円入ってくるとします。実質利回りでいうと4%です。このマンションを1件、皆さんが現金で買われたと思ってみてください。

弊社も1,700件ほど物件の管理をお預かりさせていただいております。入居率は実に平均で99.4%。平均でたった0.6%しか空室は存在しないということになります。これは弊社だけが特別ということではなくて、東京の好立地の物件をお持ちの方の平均は、大体98〜99%ほどで稼働しているということです。非常にニーズの高い東京都心部の立地条件のいいマンションというのは、そのほとんどがお家賃が取れているということになります。

例えば、この100万円のお家賃を10年間取り続けていくと、現金で購入しているわけですから、1,000万円徐々に徐々にたまっています。この間、不動産投資でよく起こること。設備の故障というのはほぼ間違いなく起こります。10年で1回ぐらいのペースで、給湯器やエアコンの交換というのが出てきます。そういった設備の交換が入ったとしても、1,000万円のお家賃が口座に残っているわけですから、それを差し引いても十分利益は手元に残るということになります。

ただ、これが本当に利益なのかどうか、そこを分けてくるのが、この物件の価格の下がり方、値下がり率です。

例えば2,500万円で購入したものが、10年後、1,500万円まで価格が下がっているのであれば、設備の交換費用も含めると、30万円のマイナスが出ている計算になります。こちらの物件が、価格が500万円しか下がらなかったのであれば、設備の交換コストも含めて470万円の利益が手元に残った計算になります。

要は、売却のときに、どれぐらい価格が下がったかによって、最終的にお家賃も含めて、いくら手元に利益が残るのかという結果が大きく分かれてきます。

この資産価値が一定なのであれば、5%の利回りであれば、5%の利益が残ります。資産価値がきちんと一定のものを買われているのであれば当然ですが、利回りは高ければ高いほどいいという考え方になります。

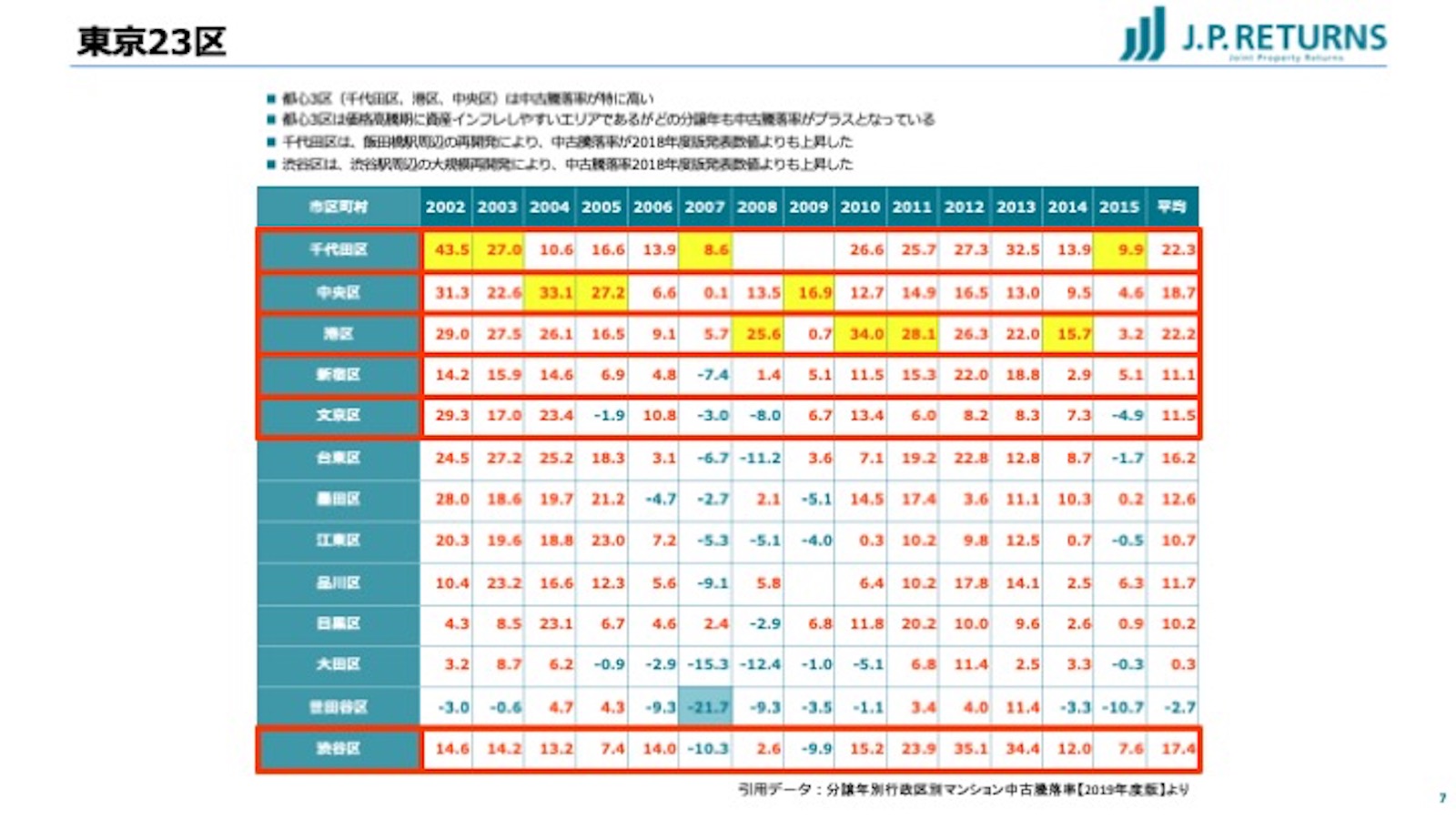

プラス傾向の都心一等地

この資産価値をどのように見ていったらいいのかというと、資産価値の騰落率です。要は、リセールをかけたときにどれぐらいの価格で再度売ることができているのか。

都心の3区、千代田区だとか、中央区、港区に関しては、購入された年度にかかわらず、ほとんどプラスの結果を出して売れているということになります。さらに、都心5区、6区、渋谷区も入れてご覧いただくと、年度によっては高い時期に買っていると、マイナスの結果を生んでいる年度もあるということがお分かりいただけると思います。

ただ、ほとんど赤い数字で表示されていて、赤い数字は上昇して売れているということです。青い数字はマイナスで売れているということになります。その年度によって、不動産の高い時期、安い時期と相場が動いています。比較的高い水準で買われた年度に相当するところは、比較的青い数字が多いということがお分かりいただけると思います。

都心の23区内でも、比較的、不動産相場が強いエリア、こういったところで購入していただくと、大半の年度でプラスの結果を生みながらリセールがかけられるということがお分かりいただけるんじゃないかなと思います。

東京都下は下落率30%越えも

ただ一方で、これが数字が弱くなる区というのも23区内に存在します。この資産価値が下がるエリアで買われる場合は、その分、利回りが高い物件を買っていなければ、同じ利益は手元に残らないということになります。ただ、利回りばかりを追いかけていても、それ以上に価格が下がってしまうのであれば、利回りが高いというのは数字上だけの話であって、結果、想定したとおりの利益は取れないという可能性も出てきます。

これは東京都下、例えば八王子市だとか、青梅市のほうです。こういったエリアの数字を見ていただくと、比較的、下落率が高いところだと30%を超えていたり、40%近く資産価値が下がってしまって売れているというケースもございます。

そうなると、1〜2%、青梅市のほうが当然利回りはいいでしょう。ただ、ご売却いただいたときに、1年あたり3%も4%も価格が下がってしまうのであれば、結果的にはリスクが大きくなっているだけで、想定している利回りというのは、手元に残らない計算になってしまう可能性があるということです。

東京都心部からどんどん地方に出るほど利回りは上がっていくわけですが、「必ずしも利回りが上がった分だけの利益が手元に残るとは限らない」ということです。

私も千葉県の柏市に住んでいます。決して、住まいとして悪いわけではありません。ただ不動産のリセールの価格というところで見ていただくと、年度によっては30%近くも資産価値が下がってしまうわけです。

入居者の入居率や稼働率、家賃の下落率、また、不動産の価格の下落率。こういったところを総合的に診ると、柏市の投資不動産というのは、非常に投資の面から見れば数字が弱いということになります。

皆さんにご紹介させていただいている私たちの物件というのは、基本的に資産価値がきちんと維持ができて、なおかつ最初にお約束した家賃です。こういった家賃が取れますとご案内させていただいたものが、5年たっても、10年たっても、相場がそう大きくは変わらない。要は、約束が果たせる物件を皆さんにご紹介させていただいています。

昨今の不動産需要

今現在、不動産投資については、需要自体が非常に上がってきていて、複数件買われる方も非常に多くなってきております。今、資金を調達する側にとっては非常にいい条件が整っています。

バブル絶頂期は不動産そのものが非常に高かった。また、日本の政策金利も6%をつけていますから。今、皆さんが住宅ローンを借りると1%を切っていて、0.5%ぐらいの変動金利というのも出てきています。

「金利はあってないようなもの」という感覚ですが、そういった金利が極限まで下がっている状況というのは、不景気にテコ入れをするために、そういった量的緩和の政策が取られていて、これはいつまでも続くわけではありません。

当然、景気が回復してくれば、すぐにマイナス金利も解除になるでしょう。さらにゼロ金利というのも、徐々に金利を上げていくというのが本来の姿です。今、資金を借りられる方、住宅であっても、投資不動産であっても、非常に強いチャンスが来ているということになろうかと思います。

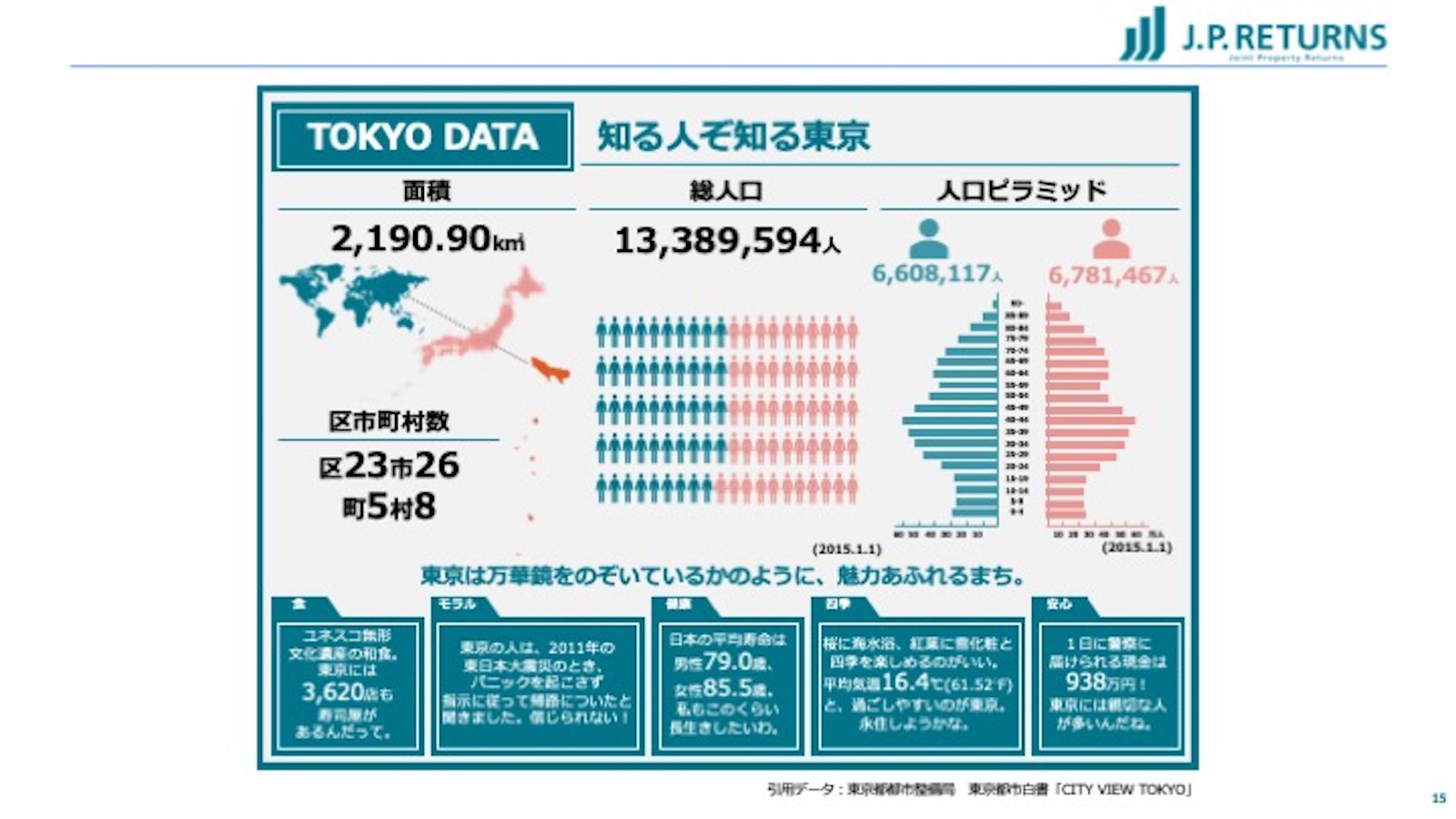

さらに、東京都内には1,338万人。日本の人口の10分の1以上が集まって生活をしています。23区内には900万人以上。大阪全体で800万人ですから、大阪全体がすっぽり23区のあの小さな中に収まっても、まだそれよりも人口が多いということになります。要は、非常に豊富な賃貸需要があるということになります。

世界全体の主要都市、ニューヨーク、ロンドン、パリ、こういった成熟した主要都市と見ても、圧倒的に1都3県の人口が多いということがわかるかと思います。1都3県の中に、日本の人口の4分1が集中しているわけです。

それだけたくさんの方々が建物の需要を求めているわけですから、全世界の中でもトップクラスの賃貸需要を抱えているのが東京と言っても過言ではないと思います。

老後のためのマンション経営

このマンション経営のメリットですが、私も不動産を何件か所有させていただいております。ただ、不動産をお持ちじゃない方との違いで言うと、日々の生活はほとんど変わりません。サラリーで一生懸命仕事をして稼いだお金で生活をしています。ただその裏で、私の所有しているマンションからは家賃が上がってきています。

ローンを組んでいますから、それと同じだけの支払いが出ています。一番最初に買った物件というのは10年前。65歳で完済できるように、30年ローンでスタートしました。残りまだ20年分残っています。

ただ、私が60歳になるときには、残債が500万円だけ残っています。その物件から上がってきているお家賃というのは12万円です。私は60歳のタイミングで、もしその500万円が完済できれば、60歳のタイミングで既に12万円のお家賃を年金収入として取れる可能性があります。

皆さんは例えば、年金に資金を入れて積み増していただいたとしても、65歳から支給になっている年金を、60歳に縮めることはできません。ただ、不動産はそれができるんです。もっと早いタイミングで受け取る側にまわっていただくということが可能です。

例えばイギリス、フランス、アメリカもそうですけれども、67歳とか68歳で既に年金をスライドし始めているのを皆さんご存じでしょうか。先進国はどこも平均寿命が延びてきて、年金の支給年齢というのをだんだんスライドして先延ばしにし始めています。

日本もこの先67歳、68歳にならないというような保障はございません。先日も2,000万円問題で話題にはなりましたが、年金で負担しなきゃいけない金額というのは、もっと金額が必要になる可能性があるということです。そこで、不動産投資でこれをやりたいとおっしゃる方も増えてきています。

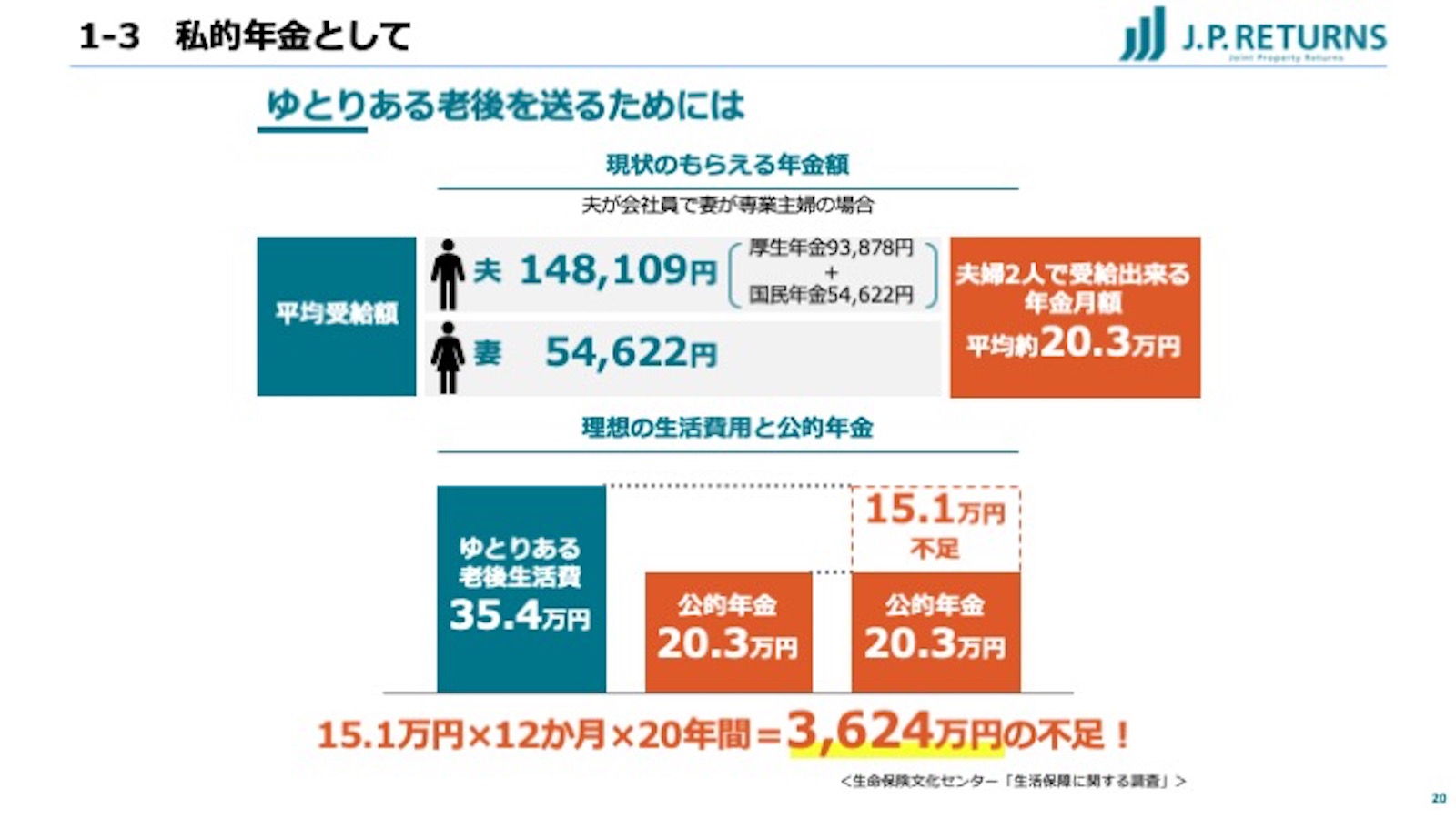

今現在、22万円、最低でも生活するには必要だというようなアンケートの結果になっています。ゆとりを持つのであれば、35万4,000円。これぐらいないと、旅行に行ったりだとか、ゆとりを持って生活をするというのは難しいとされています。

実際に支給されている年金の金額は20万3,000円が平均となっています。先ほどのアンケートの結果を既に下回っているということです。私の実家は船橋ですが、船橋の公営の施設で月々の費用負担というのが14万円でした。年金が20万3,000円ということだと、そういった施設に払うためのお金すら工面できない可能性があるということです。

では、この年金に対して、足りなくなるであろうお金。不足分を40歳のときから20年間かけて少しずつ毎月ためていけば、60歳のときにはこの金額、3,624万円がたまるということになります。

投資信託や、保険の積み立て、貯金でも何でもいいわけです。ご自身の将来ですから、働いているうちにしか準備ができないので、なるべく今のうちからこういったお金を準備していくことが必要になってきています。

ただ、生きているかどうかも分からない年金のために、毎月15万1,000円をずっと20年間ため続ける、これは非常に非現実的なんじゃないかなと思います。

ただ、これを不動産でやっていくと違う点が一つ生まれてきます。皆さんがまず節約をして切り詰めたお金をためていくのではなくて、不動産を購入すると、こちらから不労所得という価値で、家賃収入を権利収入として得ることができます。

例えば、毎月16万円のお家賃を得ているのであれば、その16万円を使って少しずつ資産形成を進めていきます。時間が流れるとローンはどんどん少なくなってきます。65歳のタイミングで、わずかに残った残債だけを返し切れれば、そこから先は、この16万円のお家賃収入がすべての皆さんの年金収入になるということになります。

これが資金効率としては、皆さんが全部自力でお金をためていくということと比べると、はるかにコストが割安で済むということになります。2,000万円問題というような言われ方もしていますが、それをうまく解決していくためのツールとして、不動産投資を検討されている方が増えてきているということです。

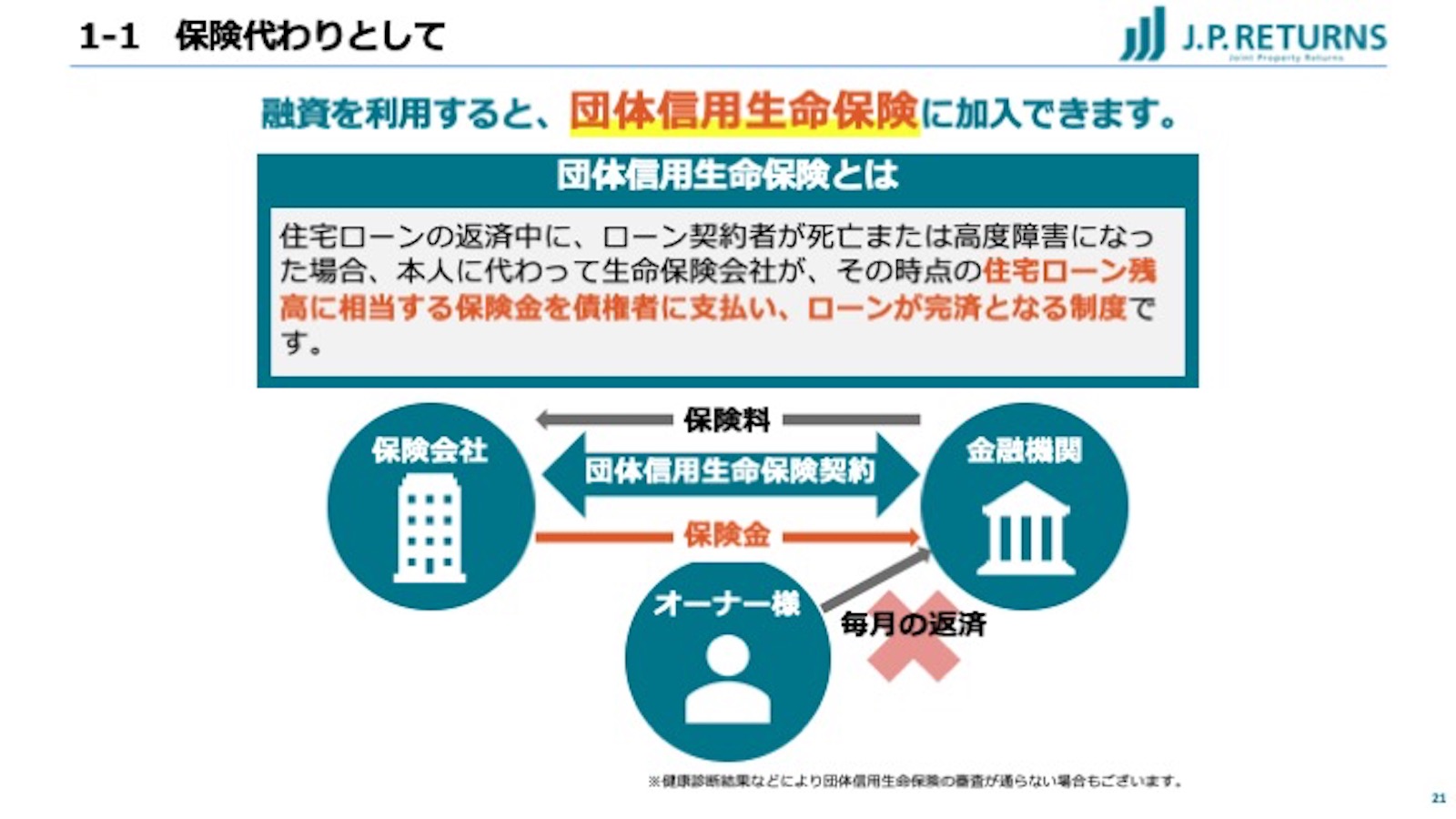

ローコストで効果的な生命保険

ローンを組まれる方には、団体信用生命保険という保険がついてきます。例えば、私が亡くなってしまえば、その組んだローンの残債が、保険によってすべて一括完済されるということになります。

私には奥さんと子どもがいますが、彼女たちには無借金になった資産がすべて引き継がれて、あとは一方的にお家賃収入だけが入ってくるというようなことになります。これは非常に高い生命保険効果を持っているということです。

実は、この家賃から取っていくということになりますと、基本的には入ってくるお家賃ですべてが支払われているのであれば、大きな生命保険効果をタダで得ているということになります。

さらに、数年前から、この不動産投資に付随して、ローンについてくる生命保険効果に、がん団信というものがつけられるようになってきています。

この間も打ち合わせをさせていただいたお客さまの家系が、皆さんがんで亡くなっていらっしゃるということでした。大体ワンルームマンション1件でいうと、千数百円ぐらいのコストがかかりますけども、その0.1%だけの金利の上乗せで、がんと診断されるだけで、すぐに無借金になるというような保険の特約をつけることが可能になってきています。

そうなると、3件不動産を持っていらっしゃって、それぞれ1,000円ちょっとのコストで、例えばステージ1であったとしても、残りの残債というのはすべて無借金になって、家賃が丸々取れる状態にすることができるということになります。

生命保険効果としては非常に効果が高いというふうに変わって来ています。もし皆さんが、今の保険の内容をもうちょっと効率良く変えていきたいということであれば、こういった保険の効果も織り交ぜて検討していただくとよろしいのではないかなと思います。

不動産投資による節税対策

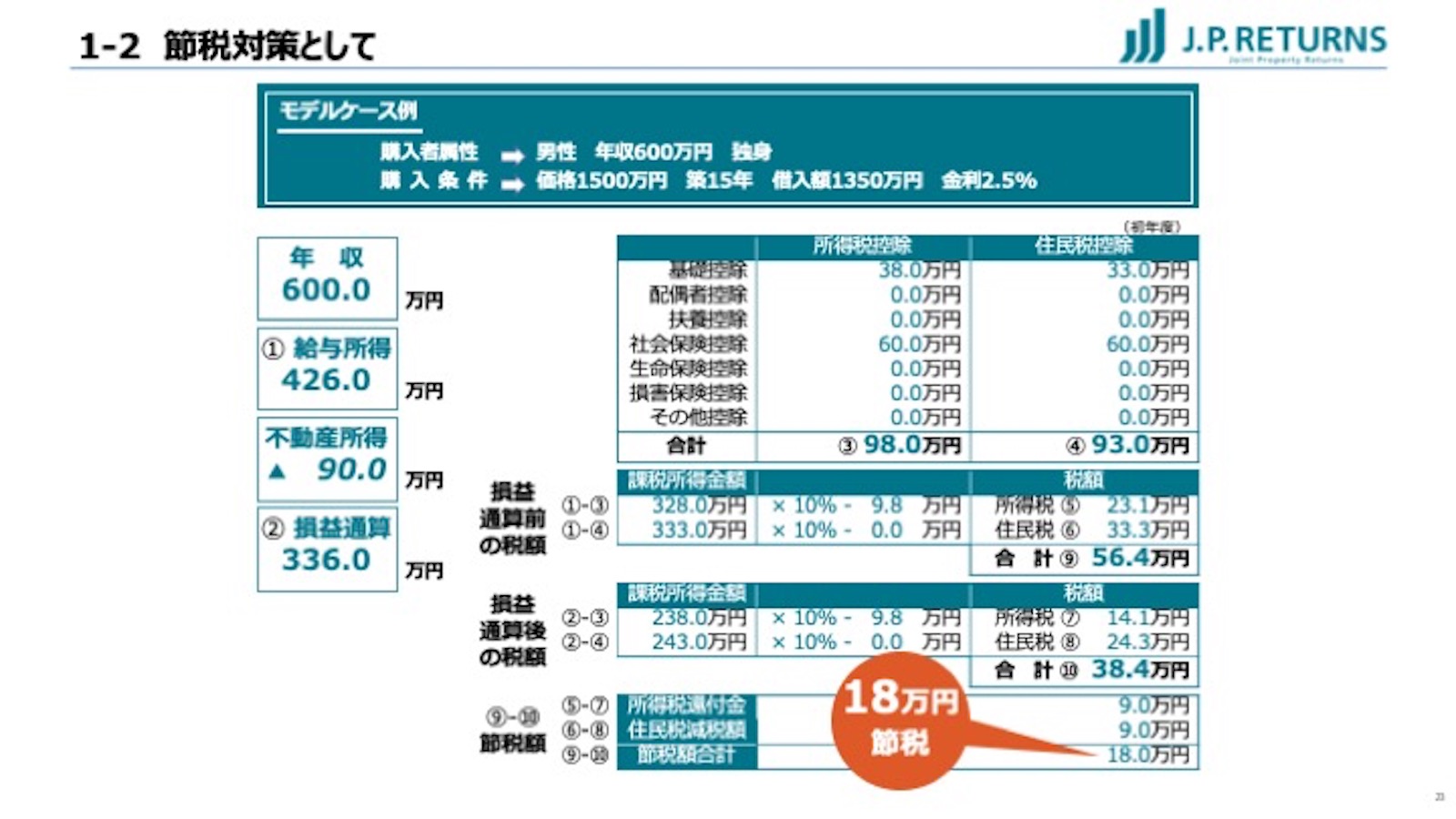

不動産投資には、大きな節税効果というのが出てまいります。これは所得税・住民税を抑えてくれるような効果ですが、入ってきた家賃で管理費、管理委託料、ローンの返済をしていただいて、それでも手元にお家賃がプラスで残っているという方もたくさんいらっしゃいます。

確定申告をしていただくわけですが、お家賃収入と給与収入を合わせて申告します。このときに家賃収入だけを申告するのではなくて、月々払っている管理費、管理委託料、また減価償却費、固定資産税、こういった雑費なんかも合わせて計上ができるということになります。

入ってくる家賃収入よりも、減価償却費なんかのコストが上回って、赤字の申告をしていただける可能性が出てきます。この赤字をご自身の給与所得にぶつけて申告をすることになりますので、所得自体が下がったような確定申告の仕方になるということです。そうなると節税効果が出てきますので、お手元に所得税を戻したりだとか、住民税を大幅に安くするような効果が生まれています。

この方の場合、1,500万円の中古の物件を1件買われただけで、所得税と住民税が9万円ずつ節税できて、結果、18万円、税金の中からお金を取り戻しているというようなケースになっています。

今、1,000万円を預けても、定期預金だと2万円ほどの金利しかもらえないわけです。非常に運用のことを考えると不利な時代に入っています。大きな利益を手にしようと思えば、それだけ原資も必要になったり、大きなリスクを抱えなきゃいけない投資も多いと思います。

ただ、この節税対策というのは、ほとんどぶれがないんです。皆さんが働いている中の所得税・住民税を取り戻す効果になっています。非常に高い精度でこの効果が得られるわけですが、今は18万円の運用の効果を得ようと思うと、いろんなリスクをおかさないとなかなかその効果が得られない時代です。

不動産をただ持って運用しているだけで、この18万円が手元に返ってくるということになりますと、皆さんの運用の可能性というのは、もっと伸びてくるという可能性を秘めています。

これは1件分の効果ですから、この方の場合、所得税・住民税で56万4,000円を収めているわけですが、基本的にはこの18万円を取り戻していただいて、これが2件運用されていた場合には、30万円近く手元に戻すこともできます。3件運用されているということであれば、所得税・住民税をほとんど手元に取り戻しているという方もいらっしゃいます。

毎年、毎年50万円近いような節税効果を持てるとすると、それを年金のために積み立ててもいいわけですし、お子さんの学費のために活用していただいてもいいわけです。こういった資金の活用の幅を広げる意味では、節税効果というのは非常に価値が大きくなってきていますので、ぜひその辺を検討していただければと思います。

基本的には、不動産投資について、この収支バランスを考えていただく必要性がありますので、節税効果も必ず永続的に続くわけではありませんから、ぜひその辺はよく税理士さんや、投資不動産会社のスタッフのほうに、お話の内容を確認していただければと思います。

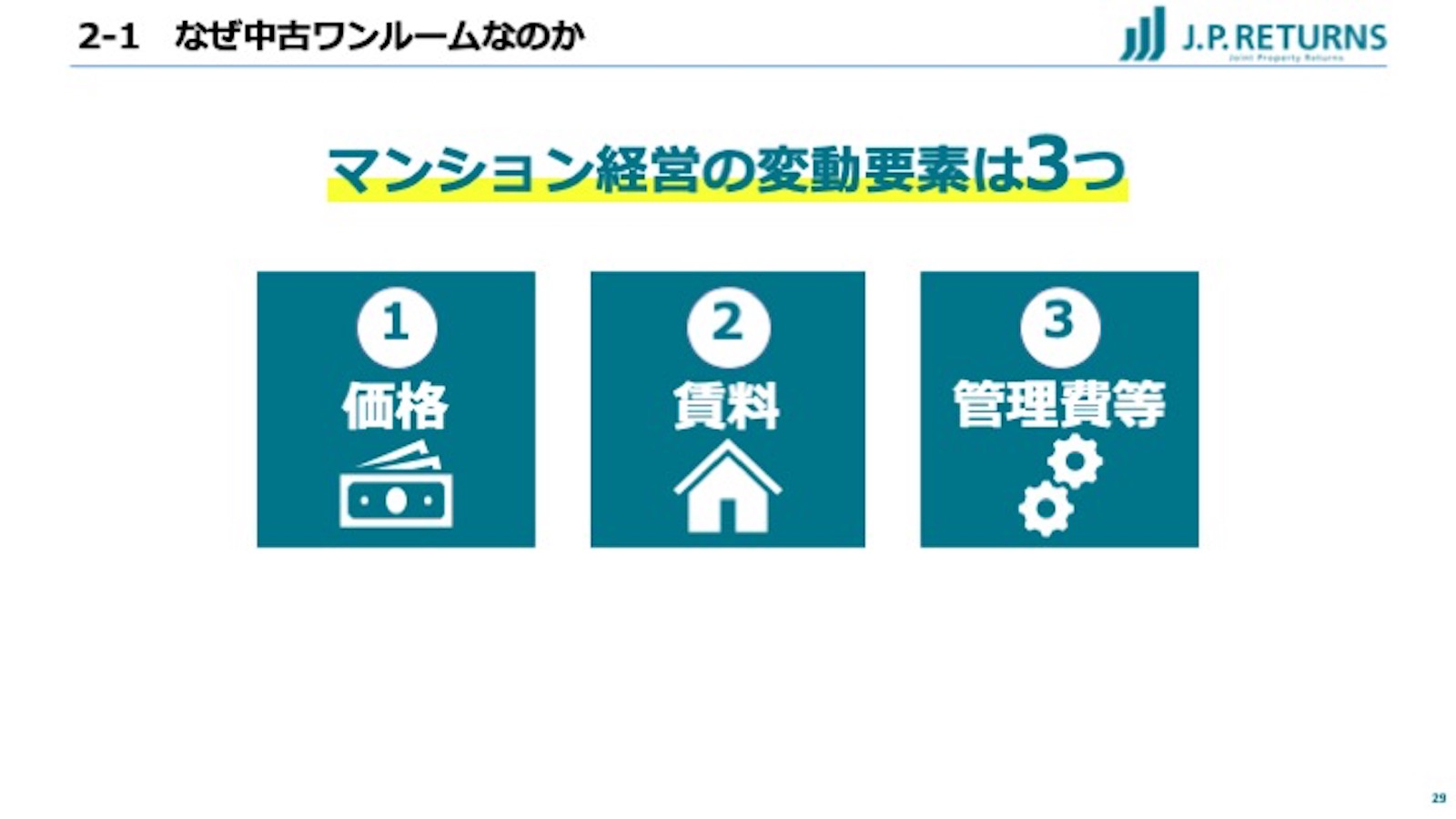

中古ワンルームを進める理由

「なぜ、中古ワンルームなのか」、これは価格、賃料、管理費、この3点が値動きを悪い方向にすると、皆さんはリスクを抱えることになるということです。

新築から20年ぐらいの間、価格は落ちやすいです。これは大阪、名古屋、東京、どこでも同じです。20年ぐらいたったあたりから、だんだん価格の相場が落ち着いてくるという傾向が見られますので、資産価値が目減りしにくくなったあたりから運用をスタートしていただくことをお勧めさせていただいております。

また、賃料も、ワンルームマンションのほうは賃料が落ちづらくなる傾向があります。ファミリータイプのマンションというのは、賃料がまだ落ちてしまいます。築20年ぐらいを境に相場が分かれていきますので、このあたり、ワンルームマンションで、なおかつ資産価値が落ちにくいものを皆さんにご紹介させていただいております。

管理費の部分では、基本的に修繕積立金というのがマンションの場合は上がってまいりますので、これが落ち着いたラインからご紹介をさせていただくことによって、管理コストが上がっていくリスクというのを抑えてまいります。

このマンション経営の変動要素3点を、中古の場合だと非常に安定的に結果を得ることができるということになります。都内の中古のマンションを買いなさいというような本は、本屋さんに行くと何冊も置いてあるはずです。

この状況がすべてを物語っているわけですけども、基本的にはやはり、中古のほうが圧倒的に投資という面でいうと、アドバンテージがあるということです。なおかつ、資産価値が落ちにくい都心の好立地エリア、こういったところに資産価値をおいて、私たちは皆さんにお約束が果たせる物件をご紹介していますということです。

ご静聴どうもありがとうございました。

不動産投資が不労所得への近道なのはなぜか

不労所得度で見たら不動産一択!

(画像=Sergey Nivens / Shutterstock.com)

中小企業診断士でもある私が、診断士の観点から不労所得についてお話しします。

不労というからには、「働かない=体も頭も動かさない」と定義する必要があります。また、単発で所得を得るものは不労所得とは言えないですよね。

働かずに所得が入るのですから、サラリーマンは通常定年まで働くと仮定すると、最低でも数年から数十年は所得が入り続けるものが、不労所得となりえるのではないでしょうか。

世の中には様々な不労所得がありますが、基準がありません。そこで、単位(基準)を定義しました。

その単位が「不労所得度」です。

「不労所得度=再現性×工数×リターン」の公式で、導き出されます。

不労所得度という尺度が分かれば、不労所得を明確に捉えることができます。特に、ネット上の怪しい不労所得を得る方法なんかは、「不労所得なんかじゃない!」とお分かりいただけると思います。

では、さっそく解説していきましょう。分かりやすいように世間でよく不労所得と言われる12種類の方法を、具体例として説明します。

・銀行預金での金利

・国債の金利

・不動産投資によるインカムゲイン

・株式投資による配当

・株式投資のキャピタルゲイン

・FXのキャピタルゲイン

・投資信託のキャピタルゲイン

・先物取引のキャピタルゲイン

・仮想通貨のキャピタルゲイン

・YouTubeによる広告収入

・ブログの広告収入(アフィリエイト)

・転売収入

・国債の金利

・不動産投資によるインカムゲイン

・株式投資による配当

・株式投資のキャピタルゲイン

・FXのキャピタルゲイン

・投資信託のキャピタルゲイン

・先物取引のキャピタルゲイン

・仮想通貨のキャピタルゲイン

・YouTubeによる広告収入

・ブログの広告収入(アフィリエイト)

・転売収入

●再現性という観点

再現性とは、ある事象がテーマとなったときに、それを成り立たせていると考えられる要素や要因に還元したときに、同じ要素や要因を条件として整えたときに、再びまったく同じ事象が起こる性質を備えていること(引用元:Wikipedia)。

簡単に言うと、「誰がいつやっても同じ現象が起こる」ということです。この再現性は非常に大切なので、頭に叩き込んでください。再現性が低い不労所得の方法をいくら実践しても、宝くじを当てるのと一緒になってしまいますから。

再現性には、

・時間

・人

・人

という2つの軸があります

(画像=ズボラでも絶対できる 不労所得生活!)

時間軸について具体的に言うと、「今ブームのアーティストのCDを転売」のように、ブームの間はプレミアがついて高値ですが、ブームが過ぎると通常の値段に戻るようなものがあります。

株のトレードも同じですね。同じ銘柄を1時間の差で購入しても同じ価格とは限りません。仮想通貨のように、先行者に有利だったという事例もあります。

特にFXは、1秒の差が利益に大きく関係する不労所得ですので、時間軸における再現性は低いと言わざるを得ません。

だから、「FX自動売買ツールで稼ぐ」「バイナリーオプションで稼ぐ」「アービトラージシステムで稼ぐ」などの方法がうまくいかないのは、お分かりいただけると思います。

また、ブログやYouTubeなどは、その人のキャラクターやブランディングが影響するので、人によって再現性が異なります。つまり、「人軸による再現性がない」ということになります。

向いている(センスがある)人にとっては簡単に稼げる方法かもしれませんが、向いていない人がどれだけ努力しても、稼ぐのは至難の技です。

このような観点から、「YouTubeで稼ぐ」「Twitterで稼ぐ」など、人軸の情報商材などを購入して試したとしても、そのほとんどの人がうまくいかなかった……となるのです。

再現性が低い不労所得の方法を実践したとしても、再現性がないわけですから、不労所得になるはずはありません。

時間軸の不労所得については「時の波」に乗らないと稼ぐことは難しく、人軸の不労所得についてはトライしてみないとわからないケースがほとんどです。何年も実践したけど全然稼げなかった......なんて最悪ですよね。

●工数という観点

再現性と同じくらい大切な観点が「工数」です。

不労所得の手段は前の図と同じですが、横軸を再現性から工数に変えると、不労所得の各手段が全く違う位置に移動しています。

(画像=ズボラでも絶対できる 不労所得生活!)

YouTubeやブログは、工数をかけて動画や記事を作成していく必要があります。量だけでなく、質が問われます。質が良ければ、動画や記事の蓄積と共に広告収入が増えていき、不労所得になり得ます。

転売であれば、継続的に売ったり買ったりする必要があるため、常に一定の工数がかかります。

不動産投資や株式投資だとしても、物件や会社の情報を調べたり研究したりするために、多少の工数はかかります。

ここまでの内容で、不労所得と一概に言っても「再現性」と「工数」という観点を考える必要があることがお分かりいただけたと思います。

●「不労所得度=再現性×工数×リターン」

再現性が高いものを10、低いものを1

工数が少ないものを10、多いものを1

リターンが大きいものを10、小さいものを1

とします。

工数が少ないものを10、多いものを1

リターンが大きいものを10、小さいものを1

とします。

・銀行預金での金利:再現性10×工数10×リターン1=100

・国債の金利:再現性9×工数10×リターン1=90

・不動産投資によるインカムゲイン:再現性6×工数6×リターン6=216

・株式投資による配当:再現性6×工数10×リターン2=120

・株式投資のキャピタルゲイン:再現性3×工数7×リターン5=105

・FXのキャピタルゲイン:再現性2×工数5×リターン9=90

・投資信託のキャピタルゲイン:再現性5×工数7×リターン3=105

・先物取引のキャピタルゲイン:再現性1×工数8×リターン6=48

・仮想通貨のキャピタルゲイン:再現性1×工数3×リターン10=30

・YouTubeによる広告収入:再現性1×工数2×リターン4=8

・ブログの広告収入(アフィリエイト):再現性2×工数1×リターン2=4

・転売収入:再現性4×工数3×リターン5=60

・国債の金利:再現性9×工数10×リターン1=90

・不動産投資によるインカムゲイン:再現性6×工数6×リターン6=216

・株式投資による配当:再現性6×工数10×リターン2=120

・株式投資のキャピタルゲイン:再現性3×工数7×リターン5=105

・FXのキャピタルゲイン:再現性2×工数5×リターン9=90

・投資信託のキャピタルゲイン:再現性5×工数7×リターン3=105

・先物取引のキャピタルゲイン:再現性1×工数8×リターン6=48

・仮想通貨のキャピタルゲイン:再現性1×工数3×リターン10=30

・YouTubeによる広告収入:再現性1×工数2×リターン4=8

・ブログの広告収入(アフィリエイト):再現性2×工数1×リターン2=4

・転売収入:再現性4×工数3×リターン5=60

このように、貯金を100として見ていくと、不労所得の基準が定まるので比較しやすくなります。貯金は減ることはないですからね。

数値を比較すると、不動産投資が最も値が高いのが分かります。しかも、各数値のバランスがいいですよね。

株やFX(仮想通貨は特に)の場合、再現性に不安があるので長期の不労所得には向いていません。そのため、複数の手段を実践して、リスクを分散すべきだと考えます。反対に、副業(ブログ、YouTube、転売など)と言われるジャンルのものは不労所得度がかなり低く、不労とはなかなか言いづらいことが分かります。

よほどのセンスや桁違いの努力がある場合は別ですが、そうでないのであれば、いくつか試してみてご自身にマッチするものを探さないといけません。

このように比較すると、不動産投資が不労所得に近づく近道なのがよく分かります。

東京で不動産投資をするならどのエリア?データや特徴からエリアを比較

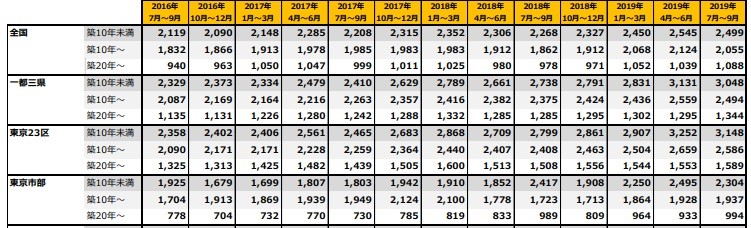

1.東京都のマンション平均価格と利回り一覧

東京都のマンションの平均価格と利回りについて見てみましょう。

1-1.東京都のマンションの平均価格

以下の表は東京都の区分マンション価格の推移です。

*不動産投資と収益物件の情報サイト健美家調査「四半期レポート2019年7月~9月期」から引用

*不動産投資と収益物件の情報サイト健美家調査「四半期レポート2019年7月~9月期」から引用

こちらの表から東京都内でも23区内と東京市部とでは、価格が築10年未満の場合に1,000万円近く差が生じており、23区内の方が高いことがわかります。またどちらのエリアも築年数が経過するほど価格が低くなることが確認できます。このことから価格面だけで見ると23区内より市部の方が取り組みやすいことが考えられます。

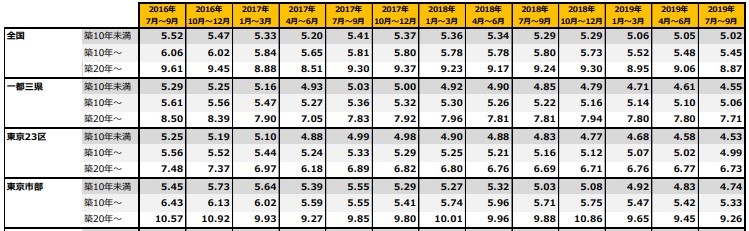

1-2.東京都のマンションの利回り

では、利回りはどの程度あるのでしょうか。健美家による同様のデータから引用します。

*不動産投資と収益物件の情報サイト健美家調査「四半期レポート2019年7月~9月期」から引用

*不動産投資と収益物件の情報サイト健美家調査「四半期レポート2019年7月~9月期」から引用

こちらの表で2019年7月~9月の23区と東京市部の利回りを確認してみましょう。築10年未満では東京23区が4.53%、東京市部が4.74%であまり差がありません。しかし築20年以上になると、23区が6.73%に対し東京市部では9.26%と、2.53ポイントも利回りの差が大きくなることが確認できます。

仮に価格が2,000万円の場合、2.53ポイントの差を年間の収益に直してみると以下のようになります。

2,000万円×2.53%=50万6,000円

上記の例では50万円以上も収益に差が出ることがわかります。東京23区と東京市部では物件の平均価格が違いますし、また全ての物件でこの通りになるわけでもありませんが、エリアと築年数の違いでこのような収益の差が出てくるということも考慮して投資を検討することが大切です。

2.市区町村ごとの人口推移と平均年齢

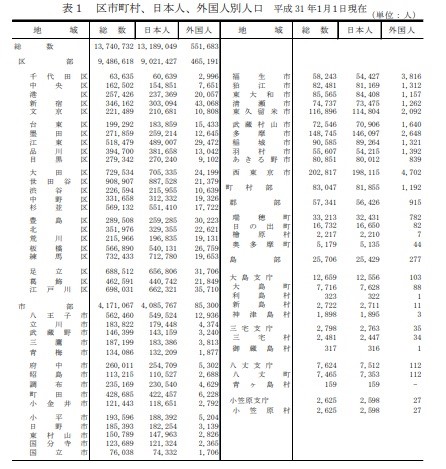

東京都内でも都心部と郊外では人口や平均年齢に違いがあります。市区町村ごとにどれくらい違うのかを見てみましょう。

2-1.市区町村ごとの人口

以下の表は東京都総務局統計部が作成した資料で、平成31年1月1日時点における東京都内の市区町村別の人口が確認できます。

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

こちらの表から区部の人口の総数は約948万人で市部は約417万人と、区部の人口が市部の2倍以上になることが確認できます。

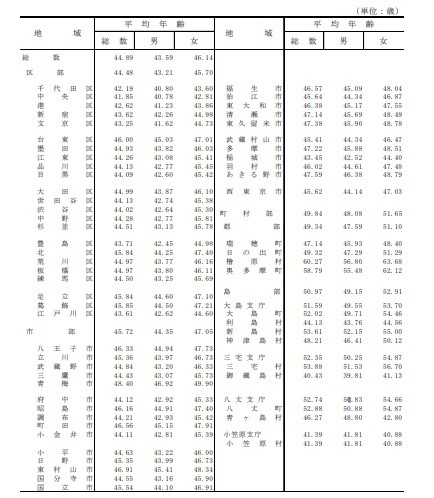

2-2.市区町村ごとの平均年齢

次に市区町村ごとの平均年齢を見てみましょう。以下の表は同じく東京都総務局統計部の資料から引用したものです。

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

こちらの表から区部の平均年齢は44.48歳、市部が45.72歳と、区部が1歳位ですが低いことが確認できます。

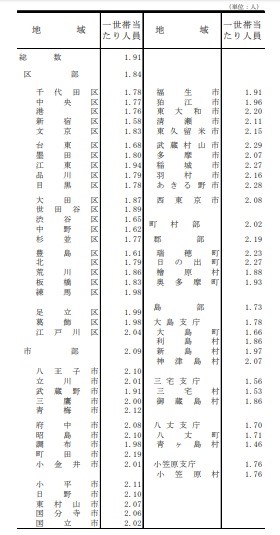

2-3.市区町村ごとの一世帯当たりの人数

さらに世帯当たりの人数を見てみましょう。以下も同じ資料から引用したものです。

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

*住民基本台帳をもとに東京都総務局統計部作成資料から引用

こちらの表で、区部では江戸川区以外は一世帯あたりの人口が2人を切っていることが確認できます。逆に市部はほとんどが2人以上の世帯だということが確認できます。

このような資料から人口は市部より区部に集中していることが確認でき、都心回帰の傾向が進んでいることが考えられます。また、区部では一世帯当たりの平均人数はほぼ2人を切っていることから、ファミリー層より単身者層の不動産の方がニーズは高いことが考えられます。

投資をする際はこのような傾向があることを考慮して取り組むことが大切です。

3.東京で大学生の賃貸ニーズが期待できるエリア

次に単身用の物件で主なターゲットになり得る大学生の賃貸ニーズについて見てみましょう。

3-1.23区では都心部に大学が集中。沿線の住宅地も注目

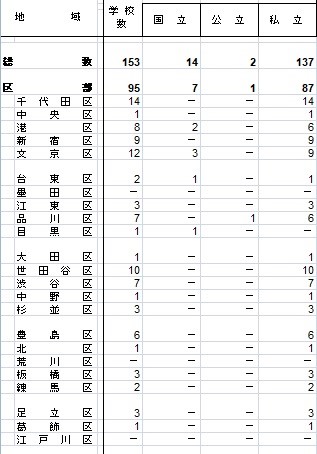

以下は東京都総務局統計部による資料で、東京都区部と市部にある大学数を確認できます。

こちらの表から東京23区と市部の中では、千代田区にある大学数が14校で、最も大学が多いことが確認できます。また近隣の文京区、港区、新宿区といった都心付近に大学が集中していることがわかります。このことから、大学生を対象にした場合、千代田区など都心の周辺や、大学最寄り駅の沿線が賃貸ニーズは高くなることが考えられます。

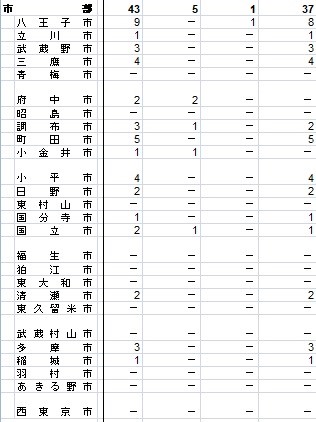

3-2.多摩地域では大学の周辺の物件が人気

多摩地域では大学は幅広いエリアに散らばっていることが確認できます。多摩地域の場合、都心と比較すると家賃が低くなりますので、より大学の周辺に住む学生が多いことが予測されます。そのため、沿線エリアよりも大学周辺の物件が人気があることが考えられます。

4.東京で単身社会人の賃貸ニーズが期待できるエリア

では東京で単身者を対象とする場合、どのエリアで賃貸ニーズが期待できるかを見てみましょう。

4-1.都心のオフィス街

職住近接の考えで都心のオフィス街に住む人が増えています。職住近接とは職場の近くに住むことです。会社の近くに住むことで通勤時間が短くなりますので、習い事をしたり、同僚と食事に行ったりといったように、自分の好きなことに時間を使えるメリットがあります。このようなことから都心のオフィス街は高い賃貸ニーズが期待できることが考えられます。

4-2.大企業や工場の付近

オフィス街以外では大企業や工場の付近もニーズが高いことが考えられます。特に工場などは都心のオフィス街から遠いエリアにあることが多くなります。オフィス街を外れても工業地域であれば多くの人が働いている可能性が高くなりますので、賃貸ニーズが高いことが考えられます。

4-3.役所の付近

また役所の付近には役所に勤めている人が住んでいることが考えられます。また役所に勤めている人以外にも、役所が近いと何かと便利だと考える人が多く住んでいる可能性が高くなります。この傾向は都心から離れるほど強くなるほか、役所付近には中心市街地が形成されている可能性も高くなるため、安定した賃貸ニーズを期待しやすい傾向があります。

5.東京でファミリーの賃貸ニーズが期待できるエリア

単身者以外のファミリー層は、東京ではどのエリアの賃貸ニーズが高いのでしょうか。

5-1.高所得世帯には都心近くのマンションが人気

都心近くのマンションは家賃が高くなりますので、収入が少ない世帯は住みにくくなり、高所得世帯が住む傾向が強くなります。都心近くには有名な小学校や中学校があるエリアもあり、多少家賃が高くても高所得者世帯が住むことが考えられますので、そういったエリアは狙い目になってきます。

また子供のいない夫婦世帯(DINKS)は、通勤に便利な都心部を好む傾向がより強くなります。そのため、都心近くのファミリーマンションは小規模でも安定した需要が期待できると考えられます。

5-2.郊外の駅近マンションや戸建賃貸を狙う

郊外では都心の会社に通う需要が高いために、大きな駅の付近のマンションは賃貸ニーズが高くなるということが考えられます。一方、低層マンションや戸建ては駅から離れている物件が多く、閑静な環境を求める世帯に一定のニーズがあります。

ただし、郊外の場合は都内でも将来的に人口減少が進むエリアの可能性もあります。人口が減少していくとそれに伴って賃貸ニーズも減少していくことが予想されるので、郊外を選ぶ際には人口増減や開発計画などにもしっかりと目を向けるようにしましょう。

まとめ

東京で不動産投資をする際の参考として、エリア別にどのような特徴があり、それぞれどのような層を狙えば良いのかをご紹介しました。東京は都心部のマンションの人気が高い傾向にありますが、視点を変え戦略を練ることで、都心から離れたエリアでも投資効果を上げることが可能です。

不動産投資に取り組む際は、エリアの特徴や住んでいる世帯層などを考慮して戦略を練り、シミュレーションするようにしましょう。

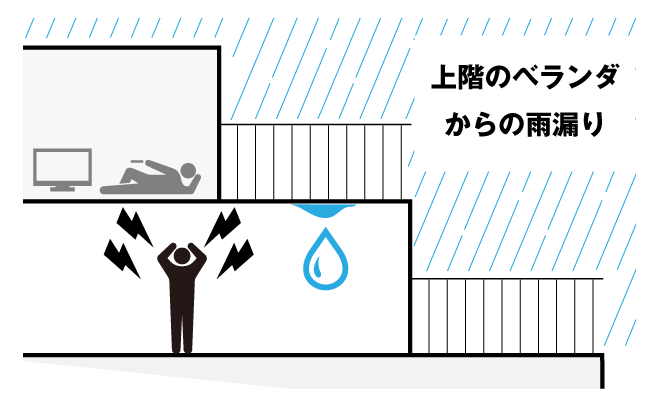

買ってはいけない!築古の「雨漏りマンション」

水の絡む修繕が一番やっかい

修繕トラブルのなかで、最もやっかいなのが「雨漏り」と「水漏れ」です。

これら水が絡む修繕トラブルについては、緊急性が極めて高く、かつ、賃借人からクレームになることが非常に多いため、不動産投資をしていく上では、できる限り避けたいトラブルといっても過言ではありません。

どちらも同じ水に関するトラブルですが、対処の仕方や解決までの流れが違ってきます。

雨漏りの原因の多くは屋上防水の劣化

所有している物件で雨漏りが発生すると、状況によっては解決までに長い時間がかかる可能性があります。

コンクリートのマンションで雨漏りが発生すると、建物の内部を直接見ることが困難なため、原因箇所を特定することが容易ではありません。

雨漏りが発生する一番の原因は、「屋上防水の劣化」です。

屋上防水については、ウレタン、シート、アスファルトなどいくつか種類がありますが、概ね10年程度で劣化してくるため、早めに施工をする必要があります。

屋上防水については、ウレタン、シート、アスファルトなどいくつか種類がありますが、概ね10年程度で劣化してくるため、早めに施工をする必要があります。

ところが、投資マンションの場合は十分な修繕積立金が積み立てられておらず、工事が先送りになってしまうケースが非常に多く、それが原因で雨漏りが発生する事がよくあるのです。

むしろ、雨漏りが発生したら防水工事をやり直そう、と考えている管理組合もあるくらいです。

雨漏りが発生した際に、雨漏りが発生している直上部分が一番疑わしいわけですが、必ずしもそこから漏れているとは限らないため、屋上全体の防水工事をすることになるケースもよくあります。

また、屋上に設置されている排水ドレン付近は防水の劣化が激しいため、その周辺を補修することで改善する場合もあります。

すぐに直してもらえない場合も

自身の保有している物件で雨漏りが発生したら、すぐにでも対策をとりたいところですが、区分マンションの場合、そうはいきません。

一次対応として、管理会社が現地を確認して、必要に応じて室内に養生をする程度まではすぐに対処してもらえますが、具体的な防水工事の施工となってくると、それなりの予算が必要になってくるため、管理組合の理事会の承認が必要になるのです。

また、防水工事をするほどの修繕積立金がないと、金融機関から借り入れする手続きも必要なため、ますます対処が遅れてしまいます。

その間、迷惑を被るのは雨漏りをしている自身の部屋です。

雨漏りが直るまでの間、賃借人からはクレームが続き、場合によっては家賃の減額を迫られることもあるのです。

雨漏りが直るまでの間、賃借人からはクレームが続き、場合によっては家賃の減額を迫られることもあるのです。

残念なことに、区分マンションである以上、これらの手続きについて省くことは難しいため、リスクとしてある程度は覚悟しなければなりません。

こんな部屋は雨漏りのリスクがある

雨漏りリスクを回避するためには、雨漏りする可能性があり得る部屋を買わないことが最も重要です。

雨漏りというと最上階の部屋というイメージがあるかもしれませんが、セットバックしていて真上に部屋がない場合も、雨漏りのリスクがあります。

なかでも、最も雨漏りリスクが大きいのは、次の2つのケースです。

真上が上階のベランダになっている物件

屋上から直接雨漏りしている場合については、予算が確保できて業者の手配さえできれば防水工事に入ることができますが、「セットバック」している物件で、部屋の真上が上階のベランダの構造になっている場合は要注意です。

セットバックしている物件の場合、真上の部屋のベランダには屋根がないため、ベランダ防水の劣化が激しく、雨漏りのリスクが高いのです。

さらに、雨漏りが発生した際も、業者が入って点検したり、施工したりするためには、その都度「入居者の立会い」が必要になるため、日程調整のために対処が遅れることがあります。

よって、部屋の前上が上階のベランダになっている部屋については、雨漏りリスクが高いのでできるだけ購入は慎重にしたほうがよいでしょう。

屋上緑化している物件

都市部の物件については、自治体の緑化計画などによって、「屋上緑化(屋上が庭のようになっている)」になっているケースがあります。

万が一、屋上緑化されている物件で雨漏りが発生すると、アスファルトの屋上よりも、かなり高額な工事費用が発生します。

万が一、屋上緑化されている物件で雨漏りが発生すると、アスファルトの屋上よりも、かなり高額な工事費用が発生します。

また、屋上緑化は技術的にも施工できる業者が限られているため、すぐに手配できたとしても、施工してもらえるまでに1ヵ月以上待たされることも珍しくありません。

屋上緑化されているかどうかは、購入時に説明されない場合もありますが、事前に「グーグルマップ」で上空からの写真を見て確認するとよくわかります。

雨漏り物件は経済的損失だけではなく、クレームが長引くことで精神的にもダメージを受けますので、今回ご紹介した雨漏りリスクが高い物件は、できる限り購入を避けることをおすすめします。

後半は、水漏れトラブルについて詳しく触れていきたいと思います。

お金持ちが「現金よりローン」を積極的に選ぶ訳

負債とは便利なテコである

元手が少ない中で資本の利回りを得るための手段として、ローンというものがある。通常、ローン、あるいは借金・負債と聞くと多くの人は怖がる。

しかし、逆に富裕層はローンが大好きだ。

私はかつて東南アジアのあるオーナー社長から日本で不動産投資をしたいと相談を受けたことがある。

そのためにめぼしい物件を探し、見つけることができたが、その物件の購入条件に「キャッシュで払うこと」というものがあった。借り手が海外に住んでいたら、いざというときに取り立てに行けないからだ。

その話を社長にしたら、「人の金で儲けられるから不動産投資をするのだ。そこにキャッシュを使うくらいならほかにもっと有効な使い道はいくらでもある!」と怒られた。まさに正論である。

資本主義のゲームをわかっている経営層や投資家は、負債のことを「テコ」だと認識している。自分では動かせない重たいものを動かすときに一時的に借りる便利な道具だ。道具の利用料を少し支払って重たいものを動かし、利用料を上回る利益を出せれば、自分のお金をほとんど使っていないのに利益が生まれる。

不動産投資なら、毎月の賃料収入がローン返済額を上回れば、毎月お金が生まれる仕組みになる。

経営もそうだ。銀行からお金を借りて工場を作り、工場が生み出す利潤が返済額を上回れば、自社のキャッシュに手をつけずに事業を拡大することになる。

この「負債=テコ」という発想はあらゆる場面で持ちたい。自分にとってリターンの見込めそうな大きな石が転がっていたときに「絶対動かせないや」とすぐに諦めるのではなく「これを動かすテコはどこかにないかな?」と考えるのだ。

例えば、会社員をしながらブログを書き続けていて、いずれはフリーか副業でライターになることを考えている人がいたとしよう。

ある日、たまたまAmazonで一眼レフのカメラを見て「写真も撮れるライターなら編集者に重宝がられて差別化できるかもしれない」と気づいた。

しかし、価格は30万円。手持ちのキャッシュはないがクレジットカードは持っている。

1年かけて貯金をするか、いま買うべきか?

私がライターを目指すならすぐさま買う。撮影技術で付加価値をつけたいなら1日でも早く練習しないといけないからだ。

そもそもクレジットカード会社に支払う利息は、年率12.5%で12回払いだとしても2万700円だ。この「2万700円」という金額は、「カメラを1年前倒しで使える権利代」である。

つまり、1年という時間をお金で買っているのと同じことだ。1年前倒しで副業をはじめたら余裕でペイできる。だったら借りたほうが得だ。

挽回が効かない借金は必ず避けよ

しかし、もちろん負債には、いい負債と悪い負債がある。いま説明してきたような、「自分が持つスキルや不動産などといった資本にレバレッジをかけるための負債」はいいものだ。

一方で、「資本ゼロの”着の身着のまま”の状態で負わされる借金」については、この資本主義経済というゲームの中においては絶対に避けなければならない。

というのも、通常の投資では大きな武器となるはずの「複利の強烈な威力」がマイナスの方向に効いて、あなたに牙をむくからだ。借金を返すためにさらに高利の消費者金融からお金を借りるというような状況を想像するとすぐにわかるはずだ。

例えば直近の仮想通貨バブルでは多くの億超えの資本家を生んだが、その陰には億単位の負債を抱えた人もいる。値動きやその値付けに根拠がない仮想通貨のトレードは、運で勝負が決まる文字どおりのギャンブルといって差し支えない。

そんな対象に対して「絶対に上がるはずだ」という夢しか見たがらない人が下手にレバレッジをかけると、利益をもたらし続けてくれるはずの手元の資本がなくなるばかりか、損失を生み続ける借金のみが残ってしまうという事態になりうる。

心理学の概念に「正常性バイアス」というものがある。これは本来誰が見ても危機的な状況に陥っているのにもかかわらず、「自分だけは助かる」と勝手に思い込んでしまうという人間心理の性質を表す。

高いレバレッジに麻痺して、急降下する仮想通貨のリアルタイムチャートを見ながら「大丈夫だ、こんなことがあるわけがない。必ずいつか反転するはずだ」と確たる理由もない希望的観測を持ってしまうというのは、誰しも本当にありうる話なのだ。しかしそうなってしまっては、挽回が難しくなってしまう。

とはいえ、そうした事態を怖がりすぎてリスクを取らないというのも違う。リスクを取らなければリターンを得ることはできないのは、資本主義社会の大原則だ。

重要なのは、リスクを取る中で「最高のシナリオ」と「最悪のシナリオ」をどちらも読むということ。これがリスクコントロールの肝である。前職での経験の中で富裕層の資産管理を通じて感じたのは、こうした人たちはこのリスクコントロールが非常にうまいということである。

未来を確実に読むことは不可能だ。未来は、現実世界にある複雑な要因がそれぞれどう作用するかによって「分岐」する。

すべての事態がうまく噛み合って素晴らしい結果をもたらしてくれるシナリオ。

やることなすことすべてが裏目に出てしまって最悪の結果となるシナリオ。

そしてその中間に位置する無数のシナリオが、一つひとつの可能性として存在する。

富裕層には経験豊富な経営者が多いが、こうした小さなことが積み重なって起きる連鎖反応の強烈さを、ポジティブなほうにもネガティブなほうにも経験していることが多い。だからこそ、「どちらもありうる」という姿勢で、その両端についてリミッターを外して考えることの価値を知っている。

「運命の歯車」という比喩があるだろう。彼らは、今その運命の歯車がどちらに回っているのかを、客観的に捉えることができる。ギアが「ドライブ」に入っているときに思いっきりアクセルを踏み、「バック」に入っているときにはブレーキを踏んで落ち着かせる。確率に支配される資本主義経済の下では、このアクセルとブレーキの踏み分けが勝負を分ける。

「自己分析」と「ルール化」が冷静なリスク管理のコツ

もっとも、冷静に自分を捉えることは並大抵のことではない。うまくいっていれば調子に乗るし、うまくいかなければ悲観的になるのは普通だ。また、そもそもポジティブな性格なのかネガティブな性格かによっても、状況の捉え方は変わってくる。

そういう意味で、内省の時間というのはとても重要であり、「メタ認知能力」を磨くことが、資本家としての実力を伸ばすために必要なことなのだ。

『資本主義ハック 新しい経済の力を生き方に取り入れる30の視点』(書影をクリックすると、アマゾンのサイトにジャンプします)

例えばもし自己分析の結果、自分がネガティブな感情に寄ることが多いということがわかったのなら、それをルールによって対応することができる。いつも「もうこれより上がるわけがない」と早めに株を売ってしまって機会損失を被ることが多いなら、「売ると決めたタイミングからさらに2日待ってみる」というようにルールを設定するのだ。

一代で富裕層になることを目指すのであれば、小さな元手を低利率で投資していては間に合わない。株や不動産などの資本への投資はもちろんのこと、自分自身への投資についても、どこかでハイリスク・ハイリターンの選択に踏み出すタイミングが必ず来る。

その中で勝算は高い選択肢は何かを突き詰めて考え、徹底的にリターンを追求しつつも、一方で資本をまるっきり失ってしまうような危険な賭けだけは避ける。そのようなリスク管理能力を身に付けることが、資本主義経済を“ハック”するための一番のキモとなる。

サラリーマンでもできる「区分マンション投資」のメリットとデメリット

不動産投資というと、地主や資産家のイメージが浮かびますが、サラリーマンでもできる不動産投資もあります。それは、1,000~2,000万円の借入を利用して区分マンションを購入する方法ですが、サラリーマンが区分マンションに投資する際のメリット・デメリットをご紹介します。

区分マンションの不動産投資とは?

土地や資産がある方なら別として、会社員の方が借入でマンションや地方のアパートを1棟持つことは、1億円程度の大きな借入が必要であったり、空室が生じた時の損失が大きくなります。

そこで、マンションの1室を区分所有し、1室分の家賃を受け取りながら借入金を返していきます。借入金の毎月の返済額は、収入として入る家賃分に抑えることで、大きな負担もなく不動産投資をすることができます。また、独身者が借りる1Rなら、東京都内でも借入資金が1,000~2,000万円となり、地域の違うマンションの区分を複数持つこともできリスクを分散させることもできます。

不動産投資の3つの魅力

1. 万が一のとき家族に不動産収入を残せる

借り入れで不動産投資を行う場合、団体信用保険に加入します。借り入れしている本人に万が一が起きたとき、ローン残高はゼロとなり、手元にはローンのない不動産が残るため、以後残された遺族は不動産収入を得ることができます。

2. 私的年金の代わりになる

2019年6月3日に金融審議会「市場ワーキング・グループ報告書」がテレビや新聞で「老後2,000万円問題」として大きく報道され話題となりました。これは、会社員の夫と専業主婦の平均的なモデル世帯が、老後の収支として毎月5万円不足するため、資産を切り崩していくことから老後に2,000万円必要とするとの内容でした。

不動産投資はちょうどローン返済終了する時期の老後に、家賃収入が毎月入ることで私的年金とすることができます。物件の経過年数がある程度経っていることから購入時より家賃価格は下がっているものの、純収入となります。そのため、公的年金だけでは毎月赤字が出る世帯であれば不足する分の収入を補うことができます。また、複数件保有していれば、老後に旅行や趣味、孫へのプレゼントなどへお金を使うことができる豊かな老後を暮らすことができます。

3. 節税

不動産投資をして、実際の収支の【家賃収入-ローン】がプラスでも、会計上は建物の価値目減り分を減価償却費として計上できるため赤字になります。そして、サラリーマンのように給与所得がある方は、確定申告することにより、所得税・住民税が還付されます。

不動産投資の赤字が大きいほど、所得税・住民税の還付が期待できるわけですが、不動産投資の経費に参入できるのは、主に固定資産税や不動産取得税、修繕費、減価償却費、損害保険料、管理費用、借入利息(土地の部分は損益通算できない)などが挙げられます。(事業的規模でない場合、10室未満もしくは5棟未満)

さらに、相続するときにも評価額が現預金や株式よりも低く評価されるため相続税を軽減できます。ただし、不動産での相続となるため相続対策で購入する場合は、現金が良いとか管理が面倒、分割しにくいため相続争いになるなどと考える方もいるため、家族で相談した方が良いでしょう。

1. 金利が上がってしまうこと

会社員が不動産投資を行なうなら、ほとんどの方が借り入れで投資することが考えられます。不動産投資で借りられるローンは変動金利がほとんどで、自宅の住宅取得で借りられるローンと比較すると金利は高いです。

変動金利は、半年ごとに金利の見直しを行い、5年ごとにローン残高の見直しも行われます。金利が上がれば、当然毎月の返済額、ローン残高も増額するため、想定より支払額が大きくなる可能性があります。

しかしながら、変動金利は、参考基準金利から金融機関が独自に金利を差し引いて決めていますが、その参考基準金利は「短期プライムレート」を参考に決められており、2009年から10年間に渡り1.475%で推移しています。今の戦後最長の好景気にかかわらず金利は上がっておらず、もうそろそろ不景気になる可能性がある中しばらく金利は上がらないと考えられます。

2. 空室リスク

貸している区分・マンションに空室が出ると、ローンの返済を家賃収入で補っている場合、手持ち資金がなければ返済できないリスクが生じます。

保有物件に近い大学のキャンパスが移動した、オフィスや商業施設が移転したなどにより、空室が長期間続いてしまうと、家賃収入がなく返済だけ行なうことになり、利回りも低下してしまいます。

そのため、物件の条件や立地を選ぶことは、不動産投資において大変重要になります。一棟物件だと立地による空室リスクは大きく、サラリーマンであれば区分所有にして立地を分散させると良いでしょう。

3. 設備交換費用リスク

不動産投資は、長期間保有して不動産収入を得るため、その間に設備が劣化し交換が必要になることがあります。例えば、浴室乾燥機、給湯器、キッチン、ウォシュレットなど壊れてしまったらその都度交換が必要になるため、突然の出費に備えて貯蓄しておくことが必要です。

4. 災害リスク

地震や水害などによる建物劣化や資産価値の下落がリスクとして考えられます。

なかなか自然災害を予測することは難しいですが、まずは投資物件が「新耐震基準」による設計かどうかを確認すると良いでしょう。1995年の阪神・淡路大震災で倒壊した建物はほとんど「新耐震基準」以前の古い基準による設計で、「新耐震基準」で設計された建物は今のところほとんど倒壊していません。契約前の「重要事項説明」で確認されるため、必ずチェックしておきましょう。

水害が起こるかどうかの「ハザードマップ」、地盤など各自治体が公表しているため、確認しておくと安心です。

また、会社員の方は、区分所有を複数件持つことで、立地を分散させるのも重要です。

不動産投資は会社員でもできる!

区分所有の不動産投資なら、一件1,000万円~2,000万円から投資できます。会社員であれば、給与収入とい安定収入があるため、銀行から借りやすく、現在のようなゼロ金利政策がとられているときには低金利で借りられます。

ただし、借入で不動産投資をする場合、ローン返済は賃料収入から返済します。しかし、空室になってしまうとその期間は自己資金でローンを返済する必要があります。さらに、不動産を持つことで、まず不動産取得税に始め、毎年固定資産税がかかり、設備が壊れればその費用もかかってくるため、まとまった資金を準備しておく必要があります。

また、豊かな老後を送るためには、ローン返済が65歳までには終了しない場合、余裕資金があるときに繰り上げ返済も考えた方が良いでしょう。

若いうちは、家族のために生命保険の代わりとしてローンは残し、できるだけ手元資金を貯めておき、老後近くになったら繰り上げ返済で自分の私的年金になるように準備するのがおすすめです。

若いうちは、家族のために生命保険の代わりとしてローンは残し、できるだけ手元資金を貯めておき、老後近くになったら繰り上げ返済で自分の私的年金になるように準備するのがおすすめです。

文/大堀貴子

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。

フリーライターとしてマネージャンルの記事を得意とする。おおほりFP事務所代表、CFP認定者、第Ⅰ種証券外務員。

医師は不動産投資の失敗が多いって本当?高属性の人ほど要注意!

「医師」は簡単になることができない職業であり、高収入というイメージがあります。安定的に高い収入があるということはローンを借りる際にも有利なので、不動産投資において医師は有利な職業といえるでしょう。

ところが、有利な属性の医師が不動産投資に参入したものの思うように利益を上げられず撤退してしまうケースや、ローンの返済が滞ってしまうケースもあるのです。

収入が高く、それゆえに属性が高いという恵まれた立場にある医師が不動産投資で失敗してしまうケースがあるのはなぜなのでしょうか。その理由と医師特有の事情について解説します。

医師は不動産投資に失敗しやすい?

(画像=SUPERMAO/Shutterstock.com)

不動産投資は、投資である以上、もちろん元本保証ではありません。医師でなくても、成功する人もいれば失敗する人もいます。

その中で医師の失敗例がクローズアップされるのは、医師特有の「失敗しやすい理由」があるからです。ここからは、その理由について解説します。

なぜ「医師+不動産投資」なのか

医師のところには、日々多くの投資話が舞い込んできます。収入が高く十分な資金があるというイメージがそうさせるのだと推測できますが、その中には不動産投資への勧誘も多くあります。

その理由は、高収入なので自己資金を用意しやすいことと、「属性が高い人」と見なされ、ローンの審査に通りやすいからです。収入が高く審査に通りやすい人は、不動産投資を始めるにあたっての最初の関門をクリアしているため、不動産会社にとっては優良な顧客です。

医師は不動産のプロではない

属性が高い医師は不動産投資を始めるのに有利とはいえ、医師は医療のプロであり、不動産のプロではありません。しかし、大学受験でも最難関と言われる医学部に合格し医師免許を取得した人たちなので、知識レベルが高いことは間違いありません。そのため不動産投資に対しても多少知識を得れば優位にすすめられるのではないかと医師本人も考えてしまう可能性があります。

このように「条件が整いすぎていること」が、かえって落とし穴になってしまうことがあります。

医師が不動産会社からの提案内容を見て、それほどリスクの高い投資ではないと判断したものの、実はそれが優良物件とは程遠い物件で、利益を上げるどころか損をしてしまうという事例は少なくないのです。

金融機関は不動産投資に対して融資する場合、「物件そのもの」の評価と「人」の評価を精査して、融資するかどうかを判断します。

物件そのものの評価は金融機関でも異なりますし、時期によっても変わります。評価方法として一般的なものとしては「収益還元法」と「積算法」があります。

収益還元法はその物件の「稼ぐ」ポテンシャルを評価します。例えばエリアによってキャップレートの基準を設け、「〇〇区のRC、築〇年なら〇%」などと評価します。

積算法は土地は路線価に面積を掛け、建物は構造ごとに単価を設定して延床面積を掛け、経年による減価を加味して評価します。

物件そのものの評価は金融機関でも異なりますし、時期によっても変わります。評価方法として一般的なものとしては「収益還元法」と「積算法」があります。

収益還元法はその物件の「稼ぐ」ポテンシャルを評価します。例えばエリアによってキャップレートの基準を設け、「〇〇区のRC、築〇年なら〇%」などと評価します。

積算法は土地は路線価に面積を掛け、建物は構造ごとに単価を設定して延床面積を掛け、経年による減価を加味して評価します。

また、「人」の評価は購入検討者の給与や預貯金などの資産を見て判断します。

平均的な所得の人ではローン審査が通らず、投資を断念するような「物件評価」の物件でも、所得が高く、資産を所有している傾向がある「医師」の場合、総合的に判断して融資が実行されるケースがあります。

そのようなケースで、購入後にトラブルがあり、不動産投資で損失を出す「医師」が時にいるようです。

そのようなケースで、購入後にトラブルがあり、不動産投資で損失を出す「医師」が時にいるようです。

属性が良く、金融機関からの評価が高いがゆえに、融資が実行されて失敗してしまうということです。

「医師+不動産投資」を成功に導くために

高属性という有利な条件でありながら不動産投資で失敗してしまうことがないよう、注意すべき点を解説します。

最も重要なのは、医療のプロであり知識レベルの高い医師といえども不動産については最初は素人です。。書籍やセミナー、あるいは信頼のおけるプロの不動産業者との関係値作りなどを行い、自身で判断できる不動産投資の知見をインプットしましょう。また、最初は自分の判断を過信することなく、セカンドオピニオンとして相談できる他の不動産会社を医師のコミュニティで紹介してもらうなど、少なくとも2人以上の「プロの意見」を仰ぐようにしましょう。

また、属性の高さゆえに高額のローン審査にも通りやすいのですが、収入や手持ち資金とのバランスを考えて、無謀な借り入れをしないようにすることも大切です。高収入といっても無限に資金があるわけではないことも、あらためて認識しておくべきでしょう。

こうした点に留意して臨めば、高属性という武器を大いに活用して不動産投資を成功させることができるでしょう。大切なのは、自分を過信することなく、謙虚な姿勢を持つことだといえます。(提供:アセットONLINE)

「老後2000万円必要」世代だからこそ不動産投資すべき3つの理由

今年6月に金融庁が公表した報告書で「老後の資産形成には公的年金以外に2,000万円が必要」という見解が示されたことが、現役世代の注目を浴びています。この影響を受け、以前より資産運用についても大きな話題になっています。しかし、本当に安泰な老後を目指すなら不動産投資がベストいうことができるでしょう。

老後の不安は貯金と年金だけではぬぐえない

(画像=Watchara Ritjan/Shutterstock.com)

「老後2,000万円問題を解決するために」と資産形成を促す声があちこちのメディアで聞かれるようになりました。ただし、その多くは「貯金」「株式や投資信託」「iDeco(個人型確定拠出年金)やNISA(少額投資非課税制度)」が中心のようです。

消費税増税、社会保険料負担の増加などが影響し、国民の財布のヒモが固くなっていることを配慮した呼びかけと推測されます。しかし、いずれも投資額がそれほど大きくありません。投資額が少なければ、得られる利益も少なくなります。つまり、多くのメディアで推奨しているような運用方法では老後の不安はぬぐえないのです。

一方、「老後2,000万円問題」の解決策として不動産投資を勧める声はあまり聞こえません。しかし、すでに安定収入やまとまった現預金があり、本気で老後の資産形成を考えている人こそ、不動産投資を検討するべきなのです。

2,000万円必要世代が不動産投資すべき3つの理由

老後2,000万円問題を本気で解決したい人は、なぜ不動産投資をすべきなのでしょうか。理由は3つあります。

収入面

最も大きい理由は、収入です。最近「70代になっても働こう」と言われていますが、40代、50代と年を取るにつれて体力や気力が落ちたり、思わぬ病気になったりするものです。

しかし不動産賃貸を行っていれば、ケガや病気、体力の問題などで働けなくなっても安定的に収入が得られます。空室が発生したとしても、民泊など工夫次第で再び収入を得ることができます。

また、まとまったお金が必要な時に売却したり、不動産を担保にいれて融資を受けることもできます。

税金面

不動産投資のメリットを享受できるのは、収入面だけではありません。税金面でもメリットがあります。

まず、所得税を節税することができます。不動産賃貸業を営み、不動産収入から必要経費を差し引いた不動産所得(あるいは損益)が赤字になった場合、給与所得や事業所得など他の所得と相殺(損益通算)することができます。損益通算を行うと所得金額が下がるので、その結果所得税額自体も下がります。

さらに、相続税も節約できます。相続税の課税の基準は、財産評価額です。現預金で1億円を相続すれば、そのまま1億円が財産評価額となります。しかし、1億円で不動産を購入し賃貸物件として運用すれば、不動産の相続税法上の評価に関する以下の制度によって評価額が半額以下になることもあり得ます。その結果、節税することができるのです。

【土地】

・路線価評価:実勢価格の80%

・貸家建付地として評価:上記評価額の70%×実際に賃貸されている部屋の床面積の割合

・小規模宅地等の特例の適用:200平方メートルを上限に上記評価額から50%減

・路線価評価:実勢価格の80%

・貸家建付地として評価:上記評価額の70%×実際に賃貸されている部屋の床面積の割合

・小規模宅地等の特例の適用:200平方メートルを上限に上記評価額から50%減

【建物】

・固定資産税評価額で評価:実勢価格の60%

・貸家として評価:上記評価額の70%×実際に賃貸されている部屋の床面積の割合

・固定資産税評価額で評価:実勢価格の60%

・貸家として評価:上記評価額の70%×実際に賃貸されている部屋の床面積の割合

心理面

老後の安心を求めて、2,000万円の貯金を今から目指す人は多いでしょう。しかし、2,000万円の貯金は本当に老後の私たちに安心をもたらしてくれるのでしょうか。

老後に、預貯金を取り崩す生活を想像してみましょう。実際、「預貯金を取り崩す」という行為は不安だらけです。

行動経済学には、不確実性における人間の意思決定モデルに関する理論として「プロスペクト理論」というものがあります。これによれば、人間は「利益を得るよりも損失を回避したがる生き物」であることがいくつかの実験で立証されています。

目に見える貯金を切り崩しながら生活することは、明らかに「損失(=現金を失う)を選択する行為」です。減っていく残高を見ながら「いつまで生きられるか」と不安に駆られる老後の日々は、ストレスフルであることが容易に想像できます。

心理的にも安心な老後を迎えたいなら、安定的にまとまった金額が入ってくる不動産投資が最適と言えるでしょう。

コツコツ今からノウハウを積むのが老後の安心のカギ

「老後の安心を作るためには不動産投資がベスト」だとしても、最初から成功できる人は多くありません。成功するためには、ある程度の失敗が必要です。失敗を経ることで教訓を得、自分なりの成功ノウハウを作れるのです。そして失敗に耐えられるだけの気力と時間があるのは、現役世代の今なのです。

不動産投資で老後の安心を実現するためには、今からコツコツ始めることをおすすめします。(提供:YANUSY)

チェックしておきたい!5つの不動産投資との相性診断

不動産投資はビジネスパーソンを中心に注目されている資産運用です。しかし他の資産運用がそうであるように、すべての人が不動産投資に向いているわけではありません。では不動産投資と相性が良い人とそうでない人はどのような違いがあるのでしょうか。本記事では不動産投資と相性が良い人と悪い人の違いを5つの相性診断で解説していきます。

不動産投資との相性判断1:コツコツ運用派か、短期リターン派か?

(写真=Milles Studio/Shutterstock.com)

不動産投資は「長期的にコツコツと資産運用をしたい人」に向いている資産運用です。逆に「短いスパンで多額のリターンを狙いたい」と考える人にはおすすめできません。不動産投資のリターンは、インカムゲイン(家賃収入)とキャピタルゲイン(売買差益)から構成されますが家賃収入をベースに考えるのが基本でしょう。

なぜなら不動産価格の値動きを読むのは専門家でも難しい面があるからです。例えば「物件価格が上がる」とうわさされている再開発が盛んなエリアでも大災害に見舞われたり金融危機が起こったりすれば、不動産の取引市場は一気にシュリンクする可能性があります。一方の家賃収入は安定性があるのが特徴です。基本的に家賃は不況の影響を受けにくいといわれます。

実際に三井住友トラスト基礎研究所の「東京23区のマンション賃料インデックス」のレポートを見てみると、2009年前半を100としたときの東京都23区における2019年前半の賃料相場は111.14でした。2009~2019年までの約10年の流れを見ると2012年ごろから安定的に右肩上がりの傾向です。「成長性のある大都市への投資であること」「空室リスクを回避すること」などの条件を満たせば家賃収入は安定性があります。

不動産投資との相性判断2:決断力があるか、優柔不断か?

不動産投資のメリットの一つは、金融機関からのローンで手持ち資金(頭金)にレバレッジをかけられることです。それにより限られた額を元手に最大限のリターンを得ることができます。しかし不動産投資でレバレッジをかけるためには、まとまった額を金融機関から融資してもらわなければなりません。また不動産投資は他の投資家と物件探しで競争をしている面もあります。

こういった不動産投資の性格を考えると大きな決断をスピーディーにできる人に向いているといえるでしょう。

不動産投資との相性判断3:融資審査での属性が高いか、低いか?

不動産投資のローン審査に通るには、オーナーの属性が大きく影響します。属性とは、勤務先(上場企業や公務員が有利といわれる)・勤務年数・金融資産・他ローンの有無などの項目から構成され金融機関ごとに基準が異なるのが特徴です。民間金融機関の場合、属性が低い人は融資審査で不利になる傾向があるといえるでしょう。また、自営業者などの場合は、「潤沢な資産があり不動産投資の経験が十分ある」といった人であれば比較的有利になるでしょう。

不動産投資との相性判断4:経済に興味があるか、ないか?

不動産投資は、国のインフレ・ターゲット政策や低金利政策と深い関連性があります。インフレを目標としている日本の状況下では現物資産である不動産の価値が高まり低金利の状況は不動産投資にとって有利です。また株価の動向や再開発の状況なども不動産価格に影響を与えます。経済に詳しい人だと「このタイミングで不動産は買いか」の判断がしやすいので不動産投資に向いているといえるでしょう。

不動産投資との相性判断5:人との関わりが好きか、嫌いか?

不動産投資は、販売会社・管理会社・金融機関など数多くの人との連携することで成立する資産運用です。そのためパソコンの画面と向き合うことでリターンを得る株式投資やFX投資などとはまったく別の世界といえます。そのため「人とあまり関わりたくない」という人には負担が大きいかもしれません。

ここで挙げた項目すべてを満たしている必要はありませんが、不動産投資に向いているか否かの目安にはなりますので、少しでも不動産投資に興味がある人は一度チェックしてみてはいかがでしょうか。(提供:Incomepress )

給料足りないのか?サラリーマンが「不動産投資」を始めるナゾ

不動産投資の「目的」と「手段」をはき違えていないか

会社を継続させるためには利益が不可欠ですが、利益を出すことが会社の目的ではありません。会社には理念があり、それを実現するための手段として利益があるのです。目的と手段をはき違え、利益をあげること自体が目的になると、利益さえ出れば何をしてもいい、という間違った経営判断をしかねません。これは不動産投資・賃貸経営でも同じです。

不動産投資に興味のある方の話を聞いていると、買いたい病とでも言いましょうか、物件を持つこと自体が目的となっている人がいます。ですが会社経営と同じように、賃貸経営で物件を保有するのはあくまで手段であり、それによって生み出した利益で「何がしたいのか」「どうありたいのか」という本当の目的をはっきりさせる必要があるのです。

何を目的に不動産投資に取り組むのかは、投資家一人ひとりによって異なるでしょう。昨今の社会情勢から、サラリーマンの方、医師の方、中小企業経営者の方など、職業や置かれた状況は異なりますが、端的に言えば将来の経済的不安を払拭することを目的とする方が多いと思います。

例えば当社に相談に来るサラリーマンの方の多くは、「仕事は続けながら10年程度のスパンで現在の給料と同じくらいのキャッシュフローが得られる状態にしたい」という希望を持っています。今の会社で働きつつ、給料とは別の「第2の収入」の柱を打ち立てたいというものです。

あるいは何らかの理由で会社を退職することになっても困らないよう、「収入が安定している今のうちに不動産投資に取り組みたい」と考えている方、将来の起業を見越して、「現在のサラリーマンの属性を利用して融資を受けて、事業が軌道に乗るまでの生活基盤を家賃収入で賄いたい」という方もいました。

サラリーマンの方のなかでも40代後半から50代の方は、私的年金作りを目的にしていることが少なくありません。年金の支給開始年齢は現在65歳ですが、少子高齢化による社会保障費の急増を考えると、将来的に支給年齢がさらに引き上げられたり支給金額が減額されたりする可能性が現実味を帯びています。

今後、定年年齢が延びる可能性はありますが、収入減は避けられません。一定の生活水準を維持するために、不足部分を家賃収入で補うことを目的とした不動産投資ということです。サラリーマンの方の目的で総じていえるのは、いつまでにいくら貯めるという「貯蓄」ではなく、「安定収入」を重視している点でしょう。

何を目的に不動産投資に取り組むのか

何を目的に不動産投資に取り組むのか

高額所得者にとって不動産投資は「節税の手段」

また医師や士業など高収入の方は、資産形成と節税を目的としている方が多い印象です。平成25年度の税制改正では贈与税や所得税の増税が決まり、毎年の社会保険料も上昇。高所得者にとっては、将来に向けた資産形成の方法を具体的に模索しなければ、苦労して築き上げた資産が吸い上げられてしまう時代です。そのため、自分で築き上げた資産を守ろうと不動産投資に取り組む方が増えているのです。

同じく高収入の方でも中小企業経営者の方の場合、社長個人の資産運用および節税と、会社の事業として賃貸業に取り組みたいという希望が多いようです。会社の事業については、新規事業に取り組んで収益源を多角化し経営を安定させるというのがその狙いです。キャッシュフローで月に100万円もあれば、従業員数人の人件費に充当できるので経営が安定する、そう考えているのです。

あるいは、一定以上の純資産(現預金・有価証券等)や土地などを保有している富裕層の方では、将来の相続税対策として収益物件の活用を検討したいというニーズもあります。

このように、不動産投資・賃貸経営の目的は一人ひとりの人生設計と密接にリンクしているケースが多いものです。検討している方は、自身のライフプランをよく考え、不動産投資・賃貸経営の目的を明確にしたうえで取り組んでほしいと思います。

目的と同時に必要なのは、「いくらの自己資金を投じて」「いつまでに」「どの程度のキャッシュフローを得たいのか」を明確にすることです。それによって不動産ポートフォリオ(組み合わせ)が変わってくるからです。

ポートフォリオの参考として実例を紹介しましょう。

Eさん(仮名)は、5年後に年間税引後キャッシュフロー500万円が目標でした。当然、借入がある状態での一時的な数値目標ではあります。すでに区分所有で税引後キャッシュフローが50万円程度出ていたので、残り450万円をどうするかについて考えました。物件の取得順序については、その時々で希望条件に合う物件が出てくるかどうかで違ってくるため、まず最終ゴールを提示しました。

●Eさん(会社員)

年収:1,500万円 金融資産:1,000万円 保有不動産:区分所有3戸

〈最終ゴール時の不動産ポートフォリオの例〉

(1)S造(鉄骨造)5,000万円

(2)S造1億円

(3)木造5,000万円

トータル投資規模:2億円

(1)と(2)はキャッシュフローを稼ぐことが目的の物件で、(3)は給料収入と(1)、(2)の家賃収入を減価償却で損益通算し、節税を図ることが目的の物件です。このポートフォリオであれば、トータルで税引後キャッシュフロー500万円程度は達成できます(当然、物件利回り、融資条件によります)。

先の例ではかなり簡略化してお伝えしています。この方の場合、土地値の木造物件の情報がタイミングよく入ってきたため順番は異なりましたが、節税用物件として購入いただきました。

「利回りが高いから」「RC造で融資が長期で組めるから」などの理由だけで物件を買い進めるのではなく、不動産投資・賃貸経営の目的と目標から逆算して不動産ポートフォリオ戦略を策定し、購入する物件がポートフォリオ上どういう位置づけなのかを明確にして、物件を1棟、さらに1棟と買い増しすることが大切です。

新築ワンルームマンションでも大丈夫? 不動産投資の仕組み

不動産投資にもいろいろなスタイルがありますが、新築ワンルームマンション経営にはどんな特徴があるのかご存じでしょうか。新築ワンルームマンションを購入し、賃貸経営することでどのように資産を形成していくのでしょうか。メリット・デメリットや、成功のポイントについて考えてみます。

安定したインカムゲインを得られる

(写真=PinkyWinky/Shutterstock.com)

新築ワンルームマンション経営の最大の特徴は、ローリスクであること。なかでも都心の物件は需要が高いため、入居率が高い状態を維持でき、安定したインカムゲイン(家賃収入)を得られます。これこそが、新築ワンルームマンション経営が資産形成の手段として人気のある最も大きな理由でしょう。

今後日本は人口が減少していきますが、2018年に総務省が発表した情報通信白書によると、単身世帯は2040年まで増加すると予想されています。したがって、独身者が手軽に住めるワンルームマンションのニーズはますます高まるでしょう。一方で、ワンルームマンション建築規制を導入している自治体も多いため、供給には限りがあります。需要と供給の関係から見ても、ワンルームマンションの需要は今後も手堅く推移する可能性が高いです。

所得税・住民税だけでなく、相続税の節税にも

新築ワンルームマンション経営のもう一つのメリットは、節税効果です。新築ワンルームをローンで購入し運用していくと、家賃収入から諸経費やローンの利息を差し引いた手残りは、多くの場合マイナスになります。この不動産所得が赤字の場合、確定申告で給与所得と相殺することで、給与所得を低く抑えることができます。課税所得が減れば、その分所得税・住民税の節税になります。

日頃高い税金に悩んでいる高収入な給与所得者にとって、これは大きなメリットです。医師や大手企業のサラリーマンなど高収入な人の多くが、新築ワンルームマンション経営に取り組む理由の一つは、このメリットを利用するためです。また、相続税評価額を時価よりも低く抑えられため、相続税対策としても、不動産投資は現預金や株式投資よりも有利です。

基本はインカムゲインだが、キャピタルゲインの可能性も

長期保有してコツコツとインカムゲインを得ることが不動産投資の基本。では、キャピタルゲイン(値上がり益)は期待できないのでしょうか。人口が減少する日本において、不動産価格は徐々に下がっていくと考えられており、キャピタルゲイン狙いの投資は難しいといえます。

しかし、例外もあります。人口や世帯数が増加し、街の発展が期待できる都心の物件です。都心エリアでは東京オリンピック後もさまざまな再開発案件が目白押しで、さらなる進化が見込まれます。「世界の都市総合力ランキング(Global Power City Index)」でロンドン、ニューヨークに次ぐ世界第3位にランクインするなど、東京の都市としての実力は世界レベルです。

このような魅力を持つ都心の好立地物件であれば、今後も値上がりが期待できるかもしれません。

低金利だから負担が少ない

これは新築ワンルームに限ったことではありませんが、低金利であることも不動産投資が有利な理由の一つ。不動産投資の収支は、簡単に言えば「家賃収入-管理手数料、修繕積立金等-ローン返済額」で計算できます。つまりローン返済額が少なければ、それだけ負担は軽くなるのです。

ローン返済額を左右するのは、金利です。ご存じのとおり、現在日本の金利は異常な低水準にあります。つまり現在の日本は、不動産投資に取り組みやすい環境にあるということです。

重要なのは信頼できる会社選び

とはいえ、新築ワンルームマンションであれば、どんな物件でも成功するわけではありません。借り手がつかないような悪条件の物件を選べば、失敗して大きな損失を出す可能性もあります。そこで重要になってくるのが、パートナーの存在です。

不動産投資は物件を買ったら終わりではなく、買った時がスタートです。その後の管理・運営まで、長期間にわたって行う投資です。また、不動産投資家によって最適な資産形成プランも異なります。だからこそ、長期的な視点でサポートをしてくれて、一人ひとりにとって最適な資産形成方法を相談できる、そんなパートナーを見つけることが非常に重要だといえます。(提供:Dear Reicious Online)

終わり良ければすべて良し、不動産投資で重要過ぎる出口戦略とは

不動産投資には、入口と出口があります。入口とは物件の購入のことであり、出口とは収益物件を売却し、その物件への投資を終えることを指します。

不動産投資では、物件選びや資金計画など入口への関心がとても高い一方で、出口戦略への関心は低いようです。しかし、実は出口こそが不動産投資の成否を分けると言っても過言ではありません。

不動産投資の出口で失敗しないための戦略を、出口戦略と呼びます。出口戦略とはどんな戦略で、成功するにはどうすればいいのでしょうか。その基本を解説します。

不動産投資の出口戦略とは何か

(写真=Creativa Images/Shutterstock.com)

不動産投資を始めたいと考えている人の最大の関心事は、おそらく「どれくらいの家賃収入があるか」でしょう。その次は、「いくらで買えるか」「ローンの審査に通るか」など、物件の購入に関する事柄ではないでしょうか。

これらは、不動産投資の重要な要素であることは間違いありません。しかし、不動産投資で最も重要なのは、出口戦略です。上記の関心事に出口戦略の要素を加えると、以下のようになります。

「どれくらいの家賃収入があって、最終的な売却で損をしないか」

「いくらで買えるのか、そしていくらで売れるのか」

「いくらで買えるのか、そしていくらで売れるのか」

このように、最終的に物件を売却してはじめて、その不動産投資の収支が確定することを念頭に置く必要があるのです。

これを発展させると、それまで得てきた家賃収入が売却損で吹き飛んでしまわないよう、入口の段階で売却を考慮し、その不動産投資の最終的な成功を目指すことが出口戦略であると言えます。

なぜ出口戦略が重要なのか

不動産投資の経験がない人でも、建物の劣化によって購入時よりも売却時のほうが価格が安くなりやすいことはご存じでしょう。売却時のほうが高い価格になったとしたら、それは建物の劣化分を土地の価格上昇が上回ったからです。建物は確実に劣化するものであり、それに伴って価値は下がることを念頭に置いておいてください。

これを踏まえると、家賃収入を上回るスピードで物件の価値が下がると、最終的な収支はマイナスになることがわかります。これは賃貸経営をしている時には見えない含み損と言えますが、売却時にはそれが表面化します。

資産運用を目的として自己資金を投じ、ローンを組んでまで取り組んだ不動産投資で、最終的に赤字になってしまうのは本末転倒です。出口戦略とはこの失敗を防ぐためのものであり、出口を迎えた時ではなく、入口の段階で考慮しておくべきものなのです。

出口戦略で成功するための必須知識

実際に出口戦略を組み立てるために必要となる、3つのポイントを解説しましょう。これらを押さえておけば、出口戦略をまったく立てない場合と比べて、結果は大きく変わるはずです。

① 物件選び

出口戦略の構成要素の中で、最も大きいのが物件選びです。安定した家賃収入が得られる物件を選ぶのは当然ですが、その物件をいつまで所有するかを想定し、所有期間が終わった時に価格の大幅な下落がないかどうかをシミュレーションします。よく「東京の物件が良い」と言われるのは、売却時の価格下落リスクが小さいからです。つまり出口戦略という観点でも、今後も需要が見込まれる大都市の物件は優良物件であると言えます。

出口戦略の構成要素の中で、最も大きいのが物件選びです。安定した家賃収入が得られる物件を選ぶのは当然ですが、その物件をいつまで所有するかを想定し、所有期間が終わった時に価格の大幅な下落がないかどうかをシミュレーションします。よく「東京の物件が良い」と言われるのは、売却時の価格下落リスクが小さいからです。つまり出口戦略という観点でも、今後も需要が見込まれる大都市の物件は優良物件であると言えます。

② 売却時の立ち回り

不動産の売却には、正しい手順があります。ネットを活用した方法としては、複数の一括査定サイトに査定を依頼し、不動産会社間の競争原理を利用して良い条件を引き出すという立ち回りは必須です。優良物件であればあるほど、売却時に有利になることは言うまでもありません。

不動産の売却には、正しい手順があります。ネットを活用した方法としては、複数の一括査定サイトに査定を依頼し、不動産会社間の競争原理を利用して良い条件を引き出すという立ち回りは必須です。優良物件であればあるほど、売却時に有利になることは言うまでもありません。

③ 売却タイミング

収益物件の売却タイミングを見極めることも、有効な出口戦略です。「収支がプラスになるタイミングで売る」のが基本的な考え方で、売却価格と家賃収入の総額が取得費用を上回っている時期に売却することで、その不動産投資の成功が確定します。売却のタイミングを図るためには、売却価格と家賃収入のシミュレーションが必要になりますが、優良な不動産投資会社であれば出口戦略で成功するための売却タイミングを提案してくれるはずです。

収益物件の売却タイミングを見極めることも、有効な出口戦略です。「収支がプラスになるタイミングで売る」のが基本的な考え方で、売却価格と家賃収入の総額が取得費用を上回っている時期に売却することで、その不動産投資の成功が確定します。売却のタイミングを図るためには、売却価格と家賃収入のシミュレーションが必要になりますが、優良な不動産投資会社であれば出口戦略で成功するための売却タイミングを提案してくれるはずです。

不動産投資の出口戦略はとても奥が深く、ここだけですべてを解説することはできませんが、「購入時の物件選びから出口戦略は始まっている」「売却時に戦略的な立ち回りが必要」などの基本をしっかりと押さえておくとよいでしょう。(提供:Incomepress )

下降気味の不動産投資…京都だけが「一人勝ち」しているワケ

常に旺盛な賃貸需要があり、空室リスクが少ない

近年、将来の年金不安や格差社会への懸念などを背景に、中高年層を中心にマンション投資熱が高まっています。また、アベノミクスによる金融規制緩和とマイナス金利の影響で、サラリーマンなど一般の人でも好条件の不動産投資用ローンが組みやすくなったことが、マンション投資を始める追い風にもなっています。

しかしながら、アベノミクス以降の急激な地価の上昇、建築コストの高騰、そして不動産投資ブームの過熱で投資用マンションの価格は高止まり状態にあります。特に東京・大阪・福岡などの大都市圏では、投資家間の競争の激化などを背景に、投資利回りも急激に低下し、投資に適した物件を購入するのは難しい状況です。

そのため、地方の高利回り物件を物色する動きもありますが、地方物件には高利回りに比例するだけのリスクも存在しており、購入を検討する際には注意が必要です。

その中でも一番の懸念は、人口減少による空室リスクです。地方都市の人口は一部の大都市を除き、一貫して減少し続けています。特に深刻なのは、人口減少により町の活力が失われると、進学や就職のために若年層が他府県に流出し、残るのは高齢者ばかりという「人口の空洞化」が起こる点です。

満室想定の利回りが高くても、実際にその家賃で入居してくれる人がいなければ絵に描いた餅でしかありません。賃貸人がいようがいまいが、毎月のローン返済や管理費、修繕積立金、固定資産税などは確実にかかります。

さらに、周囲の空室が多すぎて家賃の値下げ競争が激化し、家賃よりも管理費や修繕積立金などの固定費のほうが多くなっている物件もあります。それでも「空室よりはまし」と何とか客付けをしようとすれば、今度は管理会社に2ヵ月、3ヵ月分の「広告料(入居促進費)」を払うことになります。家賃があまりにも安いと、管理会社も家賃1ヵ月分の広告費では動かないのです。

にわかには信じがたいかもしれませんが、北海道や青森など一部の地方では、現実に起こっている現象です。地方物件を見ていると、最初の数年は良くても、長い目で見れば資産どころか負債になっていく可能性が高いように思えます。

そして、最後には「どんなに安値でもいいから手放したい」「お金を払うから引き取ってほしい」・・・そんな末路を迎える収益物件もあるでしょう。こんな投資なら、手を出さないほうがよほどマシなのです。

東京・大阪・福岡などの大都市圏には投資に適した利回りの物件がない、かといって高利回りの地方物件ではリスクが高すぎる――。そんな状況の中、にわかに「不動産投資の穴場」として注目を集めているのが、大都市でありながら今まで投資先としては隠れた存在であった京都です。

なぜ京都は「不動産投資の穴場」なのか? 結論から言えば、それは「旺盛な賃貸需要に対して、供給されるマンションが不足しているから」です。つまり常に「需要」が勝っている状態にあります。

先に挙げた地方物件への投資の失敗例にもあるように、一般に不動産投資の失敗とは、「空室」や「賃料の値下がり」によって、想定通りの賃料が入ってこない状況に陥ることです。結局、不動産投資を検討する際の判断の要は「その物件を購入した場合、本当に継続的に想定家賃で入居があるのか?」に尽きます。

私は、京都が投資に有利な理由として「空室リスクが少ない」という点を挙げています。その根拠として、空室率のデータを提示して他都市と比較できれば一番なのですが、実は空室率は正確に測るのがとても難しいものなのです。

なぜかと言えば、まず空室率の分母になるストック数のデータが存在していません。建物や部屋数は数えられますが、それが居住用か投資用か、募集中か否かを正確に把握するためには、全ての賃貸業者からデータを取り、管理戸数と空室率を把握する必要があります。そのデータを保管、管理するものがないので、調査会社に「京都市全体の空室率を出してくれ」とオーダーしても、こちらが期待するようなデータは出てこないのです。

そこで本記事では、京都ならではの住宅事情、つまり学生や企業による単身者用住宅需要の多さをデータと共に紹介することで「京都市は空室が少なく、不動産投資に有利」であることを伝えます。

学問の都ならではの強み…少子化でも安定した賃貸需要

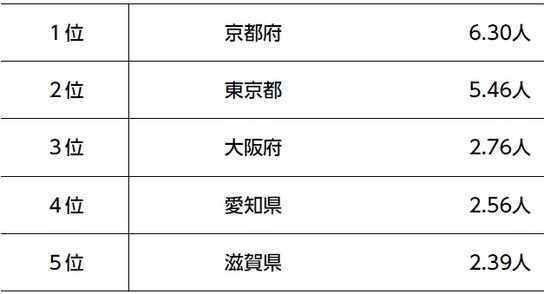

まず、京都市の人口規模を紹介します。京都市の人口は約147.2万人、それなりの大都市ではありますが、東京23区と比べると、大体6分の1です(平成27年国勢調査より)。

なかでも単身世帯率を見ると、全国平均の単身世帯率は約34%、単身率が最も高いのは東京23区の約50%で、約半数です。都市圏はおしなべて40%台で、ビジネスエリアはどこも単身率が高い傾向があるのですが、そのなかでも京都市は約45%という結果になっています。

[図表1]全国、京都市、東京都23区の単身世帯率総務省統計局「平成27年国勢調査」より

「学問の都」としても有名な京都は、京都大学、同志社大学、立命館大学をはじめとする有名大学も多く、単身世帯のなかでも学生の割合が高いのが特徴です。

京都市内の学生の数は約14.7万人。147万人の人口に対して14万人ということは、人口の約1割が学生ということになります。人口に対する学生数・大学数の割合は東京・大阪を越え、全国で一番高いのです。しかし、いくら学生が多いといっても、地元出身の自宅通学者は賃貸住宅のターゲットには含まれません。その点、京都の学生は約50%が通学不可能な地域の出身者。京都での賃貸需要が非常に高いことが分かります。

次に、学生数の推移を見てみましょう。「今は学生が多くても、少子化で今後は学生数が減っていくのではないか?」このような質問を多くもらうのですが、学生数の推移を見る限り、京都市の学生数は右肩上がりでどんどん増えています。

70年代から90年代にかけて、大学への進学率は上昇の一途をたどり、学生数も急増しました。大量の学生を受け入れるため、郊外に大学がどんどん新設されました。この間、バブル景気を迎え都心部の地価が高騰したことも大きな理由です。

[図表2]全国と京都の学生数 人口100人当たりの大学生数日本ホールディングス株式会社調べ

全国と京都の学生数 京都の学生について

・人口100万人当たりの大学生数 1位(2018)

・人口100人当たりの大学生数(大学院生も含む)1位(2018)

・大学進学率 1位(2018)

文部科学省「学校基本調査(平成30年度)」、各都道府県発表の推計人口(平成31年4月1日現在)より作成

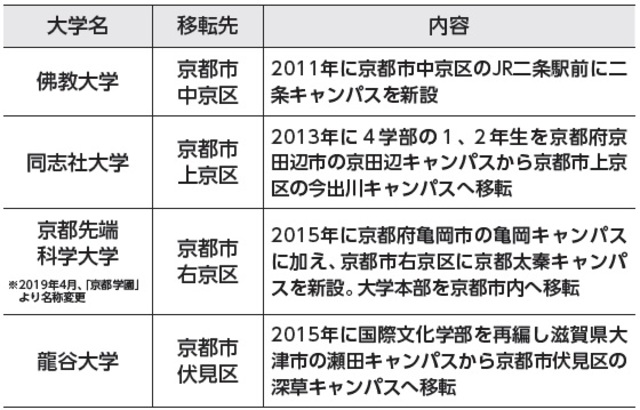

しかし2000年以降、少子化による学生数の減少で大学は郊外から都心へと回帰する傾向が出てきています。そして、特に京都では市内へと回帰する動きが顕著なのです。

数年前の話ですが、同志社大学では京田辺市にあった一部の学部が都心回帰で京都市内の今出川キャンパスに戻ってきました。その際、3800人の学生が一斉に今出川キャンパス付近へ転居することになり、学生用の住宅不足が問題になりました。この騒動は地元紙である「京都新聞」にも大きなニュースとして掲載され、同志社大学が後援して「学生用マンション事業セミナー」を地主や投資家に向けて実施したほどです。

京都市内はもともと単身者用住居の供給が少ないので、途端に戸数が足りなくなるという構造になっていることが如実に表れた結果でした。

2019年4月には、京都学園大学が大学名を「京都先端科学大学」に変更。京都市右京区にある京都太秦(うずまさ)キャンパスに100億円を投じ、工学部の新棟や留学生の寮の建設を進めています。同大学を運営する学校法人京都学園の理事長であり、日本電産の理事長兼社長を務める永守重信氏は、ドローン(小型無人機)や電気自動車(EV)の実験施設を整備するなど教育内容の充実を図り、学生の呼び込みを進めています。

大学にとって「京都」ブランドは学生集めのためにも大きな付加価値です。全国的には大学生数が減っても、相次ぐ近隣大学の京都市内への回帰で、今後も相当数の大学生が住み続けると予測されています(図表3参照)。

[図表3]京都市の学生数の推移① 京都市内の大学生・短期大学生数及び留学生数文部科学省「学校基本調査」より

[図表4]京都市の学生数の推移② 大学の学部移転の動向

京都市に多いのは学生ばかりではありません。あまり知られていませんが、実は多くの有名企業は京都をルーツにしており、現在でも多くの一流上場企業が京都に本社を置いています。有名なところでは「京セラ」「任天堂」「ワコール」などがそうです。これらの企業は新卒の就職先としても人気です。

就職情報会社「マイナビ」と「日本経済新聞」が2020年春卒業予定の大学生、大学院生に実施した就職人気企業ランキング(関西版)によると、関西に本社がある企業のうち1位は「オムロン」(京都市下京区)でした。オムロンは、全国版でも理系の順位で初めて10位に入るなど大躍進。そのほか、上位30位以内に「任天堂」(京都市南区)や「ワコール」(京都市南区)など京都の企業8社が名を連ねました。

また、京都では産学官の連携も進んでおり、全国初の民間運営による「京都リサーチパーク」には、インターネットビジネスやデジタルコンテンツ、医療・バイオ、ナノテクノロジーといった成長産業を中心に、20社を越える企業が集結し、大学や研究機関との連携も盛んです。「LINE」や「サイバーエージェント」といった東京のIT企業は、大学が多い京都で学生や留学生を確保するために、京都市内に続々と開発拠点を開設しています。京セラや堀場製作所に続く、有力なベンチャー企業が続々とその芽を伸ばしているのが京都なのです。

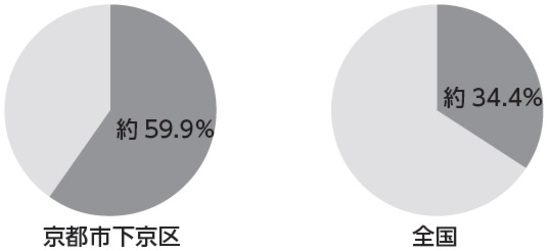

このように、学生のみならず社会人の単身世帯も多いのが京都の特徴といえます。特に、社員数の多い大企業が集中している京都市下京区では、全国平均の約34.4%を大きく上回る約59.9%もの単身世帯が存在しており、高い賃貸需要が見込まれます。

全国的な少子化傾向の中でも、京都はこのような特殊な土地柄から単身世帯率が極めて高く維持され、今後も安定した賃貸需要が見込める地域となっています。

[図表5]京都市下京区と全国の単身者世帯数比率 総務省統計局「平成27年国税調査」より

【京都に本社を持つ企業例】

・任天堂 ・京セラ ・宝酒造 ・ワコール ・村田製作所 ・オムロン

・ニッセンホールディングス ・島津製作所 ・TOWA ・ローム ・佐川急便

・堀場製作所 ・日本新薬 ・SCREENホールディングス ・川島織物セルコン

・日本電産 ・ニチコン ・第一工業製薬 ・タキイ種苗 ・黄桜

他多数(順不同)

1万円からできる不動産投資クラウドファンディング「CREAL」が1周年

株式会社ブリッジ・シー・キャピタル(本社:東京都中央区、代表取締役社長:横田 大造、以下「当社」)は、運営するクラウドファンディングによる新型不動産投資サービス「CREAL(クリアル)」が、サービス開始から1周年となり、運用資産残高24億円を超え不動産投資クラウドファンディング運用資産残高No1(※1)を達成いたしました。投資家のみなさまにおかれましては、日ごろから当社サービスをご利用いただき、誠にありがとうございます。引き続き、今後も安定した配当をお返ししつつ、社会に貢献できるファンド組成を行ってまいります。

※1:2019年6月期 不動産特定共同事業許認可におけるクラウドファンディングサービス運用資産残高調査

※1:2019年6月期 不動産特定共同事業許認可におけるクラウドファンディングサービス運用資産残高調査

不動産投資用「日本政策金融公庫」融資のメリット・デメリット

借入期間最長10年を15年まで延長できる条件

日本政策金融公庫は、不動産投資で融資を受けられる金融機関の一つです。マイナス金利の影響で不動産投資ローンの金利も下がっており、多くの金融機関で低金利の融資を行っています。そのほとんどは変動金利ですが、日本政策金融公庫なら固定低金利で融資を受けることが可能です。

また、一定の条件を満たすと借入期間や金利優遇を受けられるメリットもあります。ただし、日本政策金融公庫の融資にはデメリットや注意点もあるので、利用する前に特徴を理解しておくことが大切です。

本記事では、不動産投資で日本政策金融公庫の融資を利用するメリット・デメリット、注意点について解説します。

まずは、不動産投資で日本政策金融公庫の融資を利用するメリットを四つ紹介します。

①固定低金利でローンを組める

日本政策金融公庫は、固定低金利でローンを組めるのが最大のメリットです。固定金利は金利上昇リスクがないので、将来金利が上がっても金利負担が増えることはありません。

日本政策金融公庫の国民生活事業のページを確認すると、2019年6月1日現在、担保を提供する場合の基準利率は年利1.16%~2.05%となっています。担保物件の評価額や個人の属性によっては、さらに金利が優遇されるケースもあります。

たとえば、初めて投資用不動産を購入する場合は、「新規事業への支援」という理由で金利を優遇してもらえる可能性があります。物件を購入する不動産会社の提携ローンの中に日本政策金融公庫が含まれていたら、融資を利用できるか確認してみましょう。

②女性、20代もしくは55歳以上の男性は優遇される

日本政策金融公庫では、通常の借入期間は最長10年間です。しかし、女性、20代もしくは55歳以上の男性なら借入期間を最長15年間とすることができ、金利優遇も受けられます(一般に融資が受けにくい層への優遇)。

借入期間が長くなると毎月の返済額が少なくなるので、あまり自己資金を用意できなくても家賃収入が返済額を上回り、毎月の収支がプラスになります。女性、20代もしくは55歳以上の男性という条件を満たす場合は、日本政策金融公庫の融資を積極的に利用しましょう。

③保証人が不要

金融機関の融資を利用するときに気になるのが、保証人ではないでしょうか。不動産投資に挑戦したいと思っても、銀行やノンバンクで融資を受けるには多くの場合、保証人が必要です。保証人はもしものときに返済を肩代わりする責任があるので、多くの人は保証人になることに抵抗があります。たとえ家族・親類であっても、保証人を引き受けてもらえないケースもあるでしょう。

しかし、日本政策金融公庫なら保証人不要でも相談可能なので、誰かに保証人をお願いすることなく不動産投資を始められます。ただし、保証人を付ける場合に比べて金利は高くなりますし、融資内容によっては保証人を求められることもあるので、面談の際に保証人について確認しておくことが大切です。

④繰上返済手数料が無料

繰上返済手数料は、融資を利用するうえで重要なポイントです。融資を利用して不動産投資をする場合、計画的に繰上返済をしていく方も少なくないでしょう。

繰上返済をするのに手数料が必要な金融機関もありますが、日本政策金融公庫なら手数料無料で繰上返済できます。

なるべく「頭金」を多めに入れるのがおすすめ

ここまで日本政策金融公庫のメリットを紹介してきましたが、デメリットもあります。

借入期間が最長10年~15年と短いので、どうしても毎月の返済額が大きくなります。そのため、借入金の返済額が家賃収入を超えてしまい、毎月の収支がマイナスになってしまうかもしれません。収支をプラスにするには、ある程度の頭金を入れて、借入金額を調整する必要があります。毎月の持ち出しに耐えられるなら、頭金を少なくして借りられるだけ借りても構いませんが、収支がプラスにならないと投資の効果を実感しにくいです。

毎月の収支がプラスになるように、なるべく頭金を多めに入れるのがおすすめです。

最後に、日本政策金融公庫の融資を利用する際の注意点について解説します。

日本政策金融公庫で融資を受けるには、家賃収入を得ることが目的の「不動産賃貸事業」であることが条件になります。売却益が目的で不動産投資をする場合は、融資を受けられないので注意が必要です。面談のときにも「不動産投資」という言葉は使わず、「不動産賃貸事業」と説明しましょう。「不動産賃貸事業」と聞くと法人への融資をイメージするかもしれませんが、個人でも融資してもらえます。

団体信用生命保険とは、借入返済中に万が一のことがあった場合に、保険金によって借入金の残債が全額弁済される制度です。日本政策金融公庫の融資では、団体信用生命保険の加入は任意となっているので加入を忘れないようにしましょう。元金均等返済、返済期間10年で1,000万円を借り入れた場合の保険料シミュレーション結果は以下の通りです。

![[図表1]](https://gentosha-go.com/mwimgs/d/6/550/img_d69001b719d02610a69aa350473b9e2140133.jpg)

[図表1]

日本政策金融公庫の団体信用生命保険は保険料が割高になるケースがあり、民間の生命保険(収入保障保険)で代用したほうが安く済むかもしれません。物件を購入する不動産会社で生命保険を取り扱っていることが多いので、保険料と比較したうえで、団体信用生命保険と民間の生命保険のどちらに加入するか検討するのがおすすめです。

ここまでご紹介したように、日本政策金融公庫の融資は、借入期間が最長で10~15年というデメリットがあるものの、一定の条件さえ満たせば低利率の固定金利で融資を受けられる非常に魅力的なものです。まずは自分が利用可能なのかを確認し、可能であればぜひ検討してみてはいかがでしょうか。

![[図表1]](https://gentosha-go.com/mwimgs/d/6/-/img_d69001b719d02610a69aa350473b9e2140133.jpg)

[図表1]

新築物件投資の必須知識、「新築プレミアム」とは?

不動産投資には、新築と中古という選択肢があります。実はこの新築と中古の物件には、単に「新品か中古品か」という違いだけでなく、もっと本質的な違いがあります。その違いを象徴するものの一つに、新築物件投資は「新築プレミアム」という要素があります。新築プレミアムがあると不動産投資にどのような影響があるのでしょうか。

新築物件投資を検討するうえで新築プレミアムは避けて通ることができない知識です。そこで当記事では、新築プレミアムの基本から、これを織り込んだ不動産経営のあり方を解説します。

新築プレミアムとは何か

(画像=Syda Productions/Shutterstock.com)

新築物件が中古物件と違うのは、既製品ではないため物件のスペックについての自由度が高いことです。物件自体が新品なのできれいであることはもちろんのこと、内装の色目や設備のグレードなど自由に決められる余地が大きく、買い主の要望を反映しやすいメリットもあります。しかしこうした物件購入時の自由度はタダではありません。

新築時に購入する物件にはこうした付加価値の分が価格に乗せられており、これを新築プレミアムといいます。例えば5,000万円の新築物件を購入し、購入直後に中古市場に売りに出したとしましょう。希少性の高い立地の物件でないかぎり、ほぼ新築の物件であっても売却価格は4,600万円といったように新築時の価格より一定比率での下落が起きます。この場合、差額である400万円が新築プレミアムです。

新築と中古では不動産価格の決まり方が違う

先ほどの例のように、なぜ新築時と新築直後とでは400万円の価格差が生じたのでしょうか。これには、新築と中古での価格決定方法の違いがあります。新築物件は、その物件を建てるために要した費用から価格が算出されるのが一般的です。土地の取得費用と建物の建築費をはじめ、販売コストや宣伝費用などもこれに含まれます。

一方、中古物件は需要と供給という市場の原理によって価格が決まります。そのため「その物件を建てるのにいくら要したのか」ではなく、「いくらなら買いたい人がいるか」という需給のバランスがすべてです。もし買い主が自分の要望を反映したいと思うのであれば、新築物件を選択するでしょう。中古物件にはその余地がないため、中古市場で買う人はその分、安く購入しようとします。

そのため新築同然の物件であっても中古市場では新築プレミアムが差し引かれた価格が相場となるわけです。

新築プレミアムの目安は1~2割

それでは実際に新築プレミアムはどれくらいの価格差になるのでしょうか。あくまでも物件によってケース・バイ・ケースではありますが、おおむね物件価格の1~2割程度が目安です。中古市場は市場の原理で物件価格が決まりますから、地価の上昇傾向が見られるような人気エリアの物件は需要が旺盛になるため、新築プレミアムも少なくなります。

一方で空き家が多く、あまり人気がないようなエリアの物件だと新築直後から価格下落が大きくなり、新築プレミアムも大きくなりがちです。

新築プレミアムを織り込んだ不動産経営のあり方

新築プレミアムの存在を考慮すると「新築物件を買うと損をする」と感じてしまう人も多いかもしれません。たしかに新築時に購入した人と、新築プレミアムがなくなった中古物件を購入した人であれば、新築プレミアムの分だけ購入価格が異なるため、キャッシュフローにも差が生じます。しかし一方で新築物件には高い集客力や買い主が思う集客力の高い物件づくりの実践、さらに資産価値がより長く持続するなどのメリットがあります。

目先のキャッシュフローを追求するよりも長期的な視野での資産形成というのが、新築物件投資の価値観です。一口に不動産投資といっても「新築と中古とでは投資に求めるものが異なる」ということを理解すると、単に「新品か」「中古品か」の違いではないことが理解できるのではないでしょうか。(提供:YANUSY)

海外不動産投資で失敗しないためには?知っておくべきポイント5つ

1 海外不動産投資でよくある失敗例

まずは海外不動産の購入時や売却時によく見られる失敗事例から見ていきます。

1-1 物件が完成しない

海外不動産投資で人気が高いのは東南アジアのコンドミニアムです。コンドミニアムとは日本の分譲マンションを指します。最近はプールやフィットネス施設といった豪華な施設を併設している富裕層向けの物件も人気です。

東南アジアの不動産が注目されるのは、これからの値上がりが期待できるエリアで安く購入できる物件があるからです。キャピタルゲイン狙いでコンドミニアムを購入する場合、主に建設前に購入するプレビルド販売の物件を選ぶことになります。プレビルド販売はコンドミニアムを開発するデベロッパー(開発業者)が、完成後に売り出す価格よりも値引きをして建設前に販売するという形式です。

日本のマンションも建設前に販売されますが、代金の支払いは完成後になります。一方、プレビルド販売の場合には、売買契約を結んだ後は完成前でも支払いが始まります。頭金を分割して支払い、最後に残金をすべて支払うという形です。

ただし、プレビルド物件の購入には注意も必要です。デベロッパーはプレビルド物件の販売で得たお金を建設費用に回すという事情があるため、プレビルド販売が不調となれば、予定していた建設資金を確保できず、建物の完成が遅れる可能性も生じます。最悪の場合、物件は完成せず、支払ったお金も戻ってこないという場合もあります。

1-2 入居者が付かない

海外不動産投資の目的は、キャピタルゲイン狙いの転売か節税が中心になりますが、キャピタルゲインが狙える物件は投資家需要も多く、安定した家賃収入を見込むこともできます。

なお、東南アジアでは海外の投資家を見込んで数多くのコンドミニアムが建設されていますが、実際の需要と必ずしも一致しているわけではありません。物件が多く建設されるエリアだからといって付近の賃貸需要をよく調べずに購入すると、入居者探しに苦労する場合もあります。

特に海外投資家向けのコンドミニアムは高級物件となるため、賃料も高く設定されます。高額家賃を支払える入居者は、現地の富裕層や海外からの駐在員などに限定されてくるので、現地人は入居者の対象から外れることになります。それに対して物件数が増えれば、入居者を見つけるのはさらに難しくなります。

1-3 融資を受けられない

海外不動産を購入する際にハードルになるのが資金調達です。日本国内の金融機関は、基本的に海外不動産を担保に融資するところはありません。融資を受けられるとしても、国内不動産を担保にしたフリーローンという形になります。そのため、担保になる国内不動産がなければ、ローンを借りるのは難しいのが現状です。

一方、現地銀行から融資を受けようとする場合も様々な条件や制約が課されます。例えば東南アジアでは徐々に外国人に対して住宅ローンを貸し出すところも増えていますが、多くの場合、現地に居住して現地で収入を得ていることなどが条件になります。さらにアメリカのように、現地でのクレジットカードの信用スコアが必要となるケースもあります。

またプレビルドのコンドミニアムは担保価値を評価できないため、建設前に融資をする現地銀行もありません。このように頭金を支払った後に残金をローンで借りることができず、支払えなくなるといったケースもあります。

1-4 転売できない

不動産価格を決める要素には、地価の変動以外に「需要」と「供給」があります。特に海外不動産投資の場合には、投資家の需給に大きな影響を受けます。

特に東南アジアのコンドミニアムは、値上がり益を見込んだ不動産投資が中心になるため、外国人投資家にどれほどの需要があるのかが重要になります。東南アジアで地価の高い主要都市では、このような海外投資家の投資マネーを見込んで数多くのコンドミニアムが建設されています。

しかし、デベロッパーの見込みとは違って思いのほか投資家需要が低ければ、このようなコンドミニアムは値崩れする可能性が高くなります。

さらに東南アジアのコンドミニアムは、ほとんどの場合、土地の所有権がありません。そのため地価が上昇しても、あくまでも投資家の需要がない限り、価格上昇は見込めないことになります。

また、前述した通り、海外投資家向けに販売されるコンドミニアムは家賃設定が高く、ほとんどが現地の富裕層や海外からの駐在員、あるいは旅行者に向けて貸し出されるため、対象となる賃借人は限定されてきます。

このように賃借人が限定される中で、物件が多く建設されるエリアで購入したコンドミニアムは、転売するのも難しくなります。

1-5 為替レートの変動で利益が減る

海外不動産投資のための情報収集が十分に行えても、先行きの見通しが難しいリスクがあります。為替変動リスクはその中の一つです。

家賃収入は現地通貨で受け取りますが、外貨で受け取った家賃を日本円に両替する際、海外不動産投資の「運用計画を立てた時の為替レート」と「両替する時の為替のレート」は同じではありません。そのため運用計画を立てた時よりも、外貨を日本円に両替する時のほうが円高になっていれば、想定した収入を日本円では受け取れないことになります。

例えばアメリカのコンドミニアムを購入した時の為替レートが、1ドル=110円だった場合、このレートで年間12,000ドルの家賃を両替すると、12,000ドル×110円=1,320,000円を受け取ることになります。

しかし日本円に両替する時に為替レートがドル=100円になると、日本円で受け取る年間収入は、12,000ドル×100円=1,200,000円と、当初の計画よりも12万円少なくなります。

物件を転売した時に大きく円高に動くことになればさらに大きな損失を生むこともあります。家賃収入が確保できて、資産価値も落ちにくい場所で海外不動産を購入できたとしても、為替レートによって受け取る利益が少なくなる可能性があることに留意しておきましょう。

2 海外不動産投資で失敗しないためのポイント

海外不動産投資には失敗に繋がる様々なリスクがあるため、事前に対策を講じておくことが大切です。

2-1 デベロッパーの企業規模や信頼性をチェックする

コンドミニアムの完成しないリスクを回避するためには、開発するデベロッパーの情報をチェックすることが大切です。不動産会社からの情報のみを参考にするのではなく、自分でも複数の情報源からデータを集めましょう。

例えばフィリピンでコンドミニアムを購入する場合は、フィリピン不動産の専門サイト「ZipMatch」などでデベロッパーの評判をランキング形式で調べることができます。

デベロッパーにはそれぞれ得意とする物件の種類やエリア、価格帯などそれぞれに異なる特徴があります。自分の海外不動産投資のスタイルに合うデベロッパーはどのようなタイプなのかを念頭に、会社概要や資金力、過去に建設が中止になった例はないかなど、評判も含めて確認することが大切です。

2-2 賃貸需要を確認する

海外不動産投資で重要なのは、賃貸需要が多いエリアで物件を購入することです。これは日本国内での不動産投資でも同じです。キャピタルゲインや節税を狙う場合でも賃貸需要は検討する必要があります。

賃貸需要に関する情報は、基本的に不動産を販売する業者から得られますが、できる限り自分でも現地のリアルタイムのデータを入手するようにしましょう。

例えば、「海外企業が多く参入するエリア」などもポイントの一つです。企業が移転してくる付近は駐在員やその家族が居住するエリアとなります。その中でも買い物や交通の便が良いところ、治安が良いところなどを調べると良いでしょう。

2-3 海外不動産でも融資を受けられる金融機関を確認する

海外不動産の購入では現金を多めに用意することが大切と言われますが、限度というものもあります。現金で購入できないときは、まず海外銀行を検討してみると良いでしょう。

例えば、HSBC(香港上海銀行)は、現地に居住していない人向けにもアメリカや東南アジア諸国を対象にローンを提供しています。ただし、日本人向けにも対応しているかどうかは個別に問い合わせて確認したほうが良いでしょう。

また国内でも日本政策金融公庫は、海外の不動産事業に対して融資をしています。ただし、すでに国内で不動産業を営んでいたり、海外展開の一環とする場合に限られたりするなど、条件は厳し目ですので、事前にその内容をよく確認しておくと良いでしょう。

このほかマレーシアの場合、非居住者の外国人に対しても現地銀行がローンを貸し出しています。長期滞在ビザのMM2Hを取得していると優遇される傾向もあるので、詳細は事前に確認しておくことが大切です。

2-4 物件購入前に周辺の開発状況を調べる

どれほど腕の良いブローカーであっても、投資家需要のない物件を売却するのは簡単ではありません。転売で失敗しないためには、事後処理ではなく購入前の事前調査で対処するのが適切です。

例えば、購入を検討している国とエリア付近の開発状況に関する情報を調べます。海外企業の移転や大型ショッピングモールの開発、鉄道の開通といった噂があれば、該当エリアの人口も増え、賃貸需要を期待することもできます。

このような現地に関する情報は、海外メディアなどから仕入れることもできます。例えばタイの不動産に関する情報は、不動産情報が豊富な「Thailand Business News」や、アメリカでコンドミニアムや戸建て住宅を投資用に購入する場合は、zillowといったポータルサイトが参考になります。

zillowではエリアごとの賃貸利回りや物件ごとの細かなデータが記載されています。購入を検討する物件や周辺エリアに関する情報を入手することで、ある程度の収益も見通せます。

また、英語が苦手という場合は、海外不動産を取り扱う国内の不動産会社を頼るのも一つの方法です。特に現地に拠点を設けている企業は、海外不動産投資に関する情報を豊富に持っており、セミナーなどを通じて情報発信を積極的に行っています。

例えば、アメリカ不動産投資に強みを持つオープンハウスでは、アメリカ不動産投資の具体的なノウハウを交えて物件紹介をしてくれるだけでなく、グループ会社によるアメリカ不動産購入時の融資制度の紹介も行っています。

投資したい国や気になる海外物件があれば、海外不動産を取り扱っている不動産会社やセミナーの主催企業に問い合わせてみるのも良いでしょう。

2-5 現地銀行に預けておく

海外不動産投資には為替変動リスクが伴います。しかし為替レートの変動を予測するのはプロでも困難です。

そこで、受け取った外貨は円安になるまで両替しないで現地銀行に預けておくというのも対策の一つです。日本は超低金利政策を継続しているので、海外の銀行に預けたほうが高い利子を得られます。そして為替が円安に進んだ時に両替すれば、為替差損を回避することも期待できます。

3 まとめ

「海外不動産投資は難しそうで手が出せない」と感じている方もいますが、リスクの内容と適切な対処方法を知るだけでも印象は変わります。基本的には国内不動産投資と同じで、「賃貸需要が多いエリアを選ぶ」ことが失敗しないためのポイントです。

その上で「信頼できるデベロッパーの物件を選ぶ」「物件購入に必要な資金を確保する」「海外銀行を検討する」といったポイントを順番に押さえることが大切です。

また海外不動産投資ではビジネスパートナーとなる不動産会社や管理会社選びも重要となります。情報収集はインターネットや各書籍からでもできますが、セミナーに参加するなど足を使うことも重要ですので、検討してみてください。

「中国人タワマン爆買い」煽りは時代遅れ。中国人不動産投資家はここに投資している

不動産投資は新築よりも中古にすべき!「中古マンション優位説」の落とし穴

不動産投資をする人が資産を可視化、スコアリングで取引を生み出す「StockFormer」

ZIRITZは11月6日、自身の資産をスコア化することで、自分の資産レベルに合った投資に出会える不動産投資スコアリングサービス「StockFormer」の提供を開始した。

このサービスでは、信用を可視化するため、ユーザーが自分の資産を登録してスコア化する。算出した資産スコアから、自身が投資家の中でどのランクに位置付けられるのかがわかるポジショニングマップを見て資産レベルを把握したり、自分のレベルに合った投資家を探すことができる。投資家どうしで不動産売買や融資の経験をシェアし、資産レベルの近い投資家の経験を指標にしながら投資判断が可能になる。

不動産投資で失敗しないコツ 物件を買う前に大切な事

マンションやアパートなどの収益物件を購入する前に、売却時のおおまかな価格をつかんでおくと、不動産投資の成功率が高まります。その理由とポイントを解説します。

売却して初めて「その不動産投資が成功したか」が判断できる

(写真=fizkes/Shutterstock.com)

最終的にその不動産投資が「本当に成功したかどうか」は、収益物件を売却しないと判断することができません。なぜなら、不動産投資は「インカムゲイン(家賃収入)」と「キャピタルゲイン(売却益)」の両方でリターンを確定させる資産運用だからです。そのため、たとえ家賃収入で収益を出しても、思ったような売却価格にならなければトータルでマイナスになるケースもあります。

だからこそ、購入前に売却価格をある程度つかんでおくことが重要なのです。

(写真=fizkes/Shutterstock.com)

新築物件を取り扱う不動産会社だと「売って終わり」のケースもある

ただ、一般の方が購入前に将来の売却価格を見積もることは、大変難しいものです。将来の売却価格については、取り引きしようとしている不動産会社に相談するのが最も現実的だといえるでしょう。

注意しておきたいのは、「新築物件を購入する」ケースです。新築物件を扱っている不動産会社であれば、「マンションやアパートを売って終わり」という会社もあります。このような不動産会社に売却時のことを相談しても、あいまいな対応しかされないこともよくあります。「これくらいで売れるかもしれませんね」と営業スタッフが口にしても、世間話の範囲内でしかないという場合もあるのです。

売却価格をつかむには、新築物件の販売に加えて、中古物件を自社で仕入れて販売する部門やグループ会社を持っている不動産会社と取り引きするのが一番確実です。中古物件の仕入れ・販売も行っている不動産会社であれば、経験則や過去の売買データを基に、売却価格の相場を具体的に提示することが可能になります。もちろん、不動産価格は需給などで常に変動しているため、教えてくれる現時点の売却価格と将来の売却価格は変わってきますが、少なくとも目安にはなるはずです。

売却価格を想定するときは、コストも含めて考えたい

収益物件の売却価格を見積もるときに気を付けたいのは、「売却価格-売却にかかるコスト」で最終的な利益が確定する点です。そのため、将来の売却価格を見積もるときには、コストも含めて計算しましょう。

売却にかかるコストの一例としては、登記費用や売買契約に貼る印紙代、仲介で売却する場合には仲介料も発生します。また、物件を売却して利益が出たときには、譲渡税もかかります。こちらについても、自分で算出することは難しいので、不動産会社に概算を出してもらう方がよいでしょう。

実際の売却でも、中古物件の販売部門のある不動産会社から買っておくと安心

実際に売却することになったとしても、中古物件の仕入れ・販売部門のある不動産会社から購入していれば安心です。収益物件を売却する理由はさまざまですが、「すぐに処分したい」というケースもよくあります。「売却したい」と考えた時点から業者を選定し始めると、予想外に時間を要することもあるでしょう。売却時のパートナーがあらかじめ決まっていれば、スムーズに市場に出すことができます。

もちろん、売却部門がある不動産会社から収益物件を買ったからといって、必ずしもその不動産会社を経由して売却しなければならないということにはなりません。時間に余裕があれば、相見積もりを取って少しでも高く売る努力をしてみましょう。

売却価格をつかむことで「本当の成功」を手にできる

(写真=MIND AND I/Shutterstock.com)

例えば「老後の私的年金のためにマンションを買う」といった場合、売却するイメージのないまま、収益物件を購入することもよくあるでしょう。

冒頭でもお話しした通り、不動産投資はあくまで「インカムゲイン(家賃収入)」と「キャピタルゲイン(売却益)」の両方でリターンを確定させる資産運用です。売却価格をしっかり考えて購入すれば、「本当の成功」を手にすることができるのです。(提供:Braight Lab)

(写真=MIND AND I/Shutterstock.com)

融資が厳しい今、すべきこと。嵐の後にはチャンスも。

前回の続きです。金融庁の検査マニュアルが廃止され、来年以降、各金融機関の融資基準が変わっていく可能性があります。

私としては、銀行が最長融資可能期間について残存耐用年数を基本としていることと、路線価をベースとした積算評価の銀行評価基準を改善していただければと希望しています。

私が銀行で融資担当として自己査定をしていた時から疑問に思っていたことです。ただ、これらもエリアよって大きく差がでるかもしれません。

それでは、今回のコラムでは、銀行の融資スタンスが厳しい昨今、どう行動すればよいか、ポジション別に解説します。

■ 不動産賃貸業のキャリアが長く、財務内容が良い方

現在、銀行はサラリーマン不動産投資家に対する融資は絞ってますが、不動産賃貸業者に対する融資スタンスは変えていないところが多いです。

ここ数年、投資用不動産価格は、金融機関が本来は審査を通してはいけない融資をしていたこともあり、相場が高騰していました。それが融資スタンスが正常化されたおかげで、あるべき水準に戻りつつあります。これから買い時が来るでしょう。

今はまだ、高い時に買った売主との相場観の乖離により成約しづらいですが、長期間売れないと、売主も価格折衝で折れてくるでしょう。

ただ、全ての物件にあてはまるわけではありません。銀行評価額が売買価格より高く、残存耐用年数が短い物件程、その傾向が強いでしょう。

■ 今から不動産を買い進めたい方

①、自己資金を増やす

これを言ったら身も蓋もありませんが、銀行は財務内容が良い方に貸したがります。銀行は、晴れている時は傘を貸したがり、雨が降ったら傘を取り上げます。

これについて、とやかく批判しても始まりません。まずは貸してもらえるように自己資金を増やすことです。1千万円、1億円といった額である必要はありません。まずは数百万円からでよいのです。

取得する物件に、より多くの自己資金を投入して、単体のキャッシュフローを長期間プラスにするということが、融資が通りやすくなるポイントといえます。

②、トラックレコードを向上させる

ここでいうトラックレコードとは、過去の不動産賃貸業運営成績や借入実績のことです。銀行は最低3年間の確定申告書や決算書、実際の運営状況を比較分析して、融資の可否判断・融資条件設定を行う傾向にあります。

③、①と②を踏まえて、現時点で、どう行動すれば良いか

まずは、大型一棟物マンションなどを狙うのではなく、自己資金を多く投入して小型アパート・築古戸建て・中古区分マンションなどを取得し、運営することです。

規模は小さくても、高い入居率・家賃水準を維持し、管理・運営も適切に行えている不動産賃貸経営者であることを銀行にアピールできるようにします。

そうしておくことで、次に融資姿勢が積極に転じた時に、先んじて大口融資を受けられるようになるでしょう。