「Rimple(リンプル)」累計登録ユーザー7万人突破!

「Rimple」は、2020年2月のサイトオープンから多くの皆さまにご登録いただいてまいりましたが、2020年5月末~6月初旬に放映したテレビCM効果もあり、今まで「Rimple」をご存知なかった多くの方にも「Rimple」を知っていただいた結果、想定よりも早い段階で累計登録ユーザー7万人を突破いたしました。

当社といたしましては、今後もさらに多くの皆さまに「Rimple」を知っていただき、不動産投資をスマホ片手に手軽に・簡単に行って頂けますよう尽力し、東京都心のマンション投資に強い当社が厳選した、安全性、信頼性に優れた優良物件をご用意していく予定です。

サービス概要

1口1万円からスマホで簡単に始められる不動産投資型クラウドファンディングサイト「Rimple」

■会社概要

会社名:プロパティエージェント株式会社

代表者:代表取締役社長 中西 聖

所在地:〒163-1306 東京都新宿区西新宿6-5-1 新宿アイランドタワー6階

設 立:2004年2月6日

上場市場:東京証券取引所市場第一部

資本金:5億9,610万円

事業内容:不動産開発販売事業、プロパティマネジメント事業、不動産クラウドファンディング事業

「自分は能力あるから」と勘違いして投資始める情報弱者の末路

「儲かる」と業者が判断したら情報非公開になることも

【Case:ネット情報は業者より即時性がある?】

2018年には不祥事もあったがネットを活用する不動産業者は今後も増えていくと考えられる。そんな中、投資家向けのセミナーで「ネット情報は、即時性があり、多量の物件情報から自分のペースでゆっくり探せる」という話を聞いた。

確かに株式やFX、仮想通貨など鮮度の高い情報を元に利益を出す投資や投資商品は、インターネットで動きを監視するのが常になっている。不動産投資も「楽待」や「不動産投資☆連合隊」、「健美家」などの物件情報サイトがあるが、これらはチェックすべきか。また、業者向けの「レインズ(不動産流通標準情報システム)」はどうか。

インターネットは、リアルタイムで最新情報が得られるイメージがある。先に挙げた株式や仮想通貨は現在値が自動で反映されていくものだから、確かに即時性はあるだろう。一方、不動産情報は人力で掲載しているから、公開までに一定の時間がかかる。さらに言うと、アップする前に「儲かる」と業者が判断したら、その情報が非公開になることもあるだろう。これは仕方ないところだ(この時点で優良ではない)。

それでも売買物件の情報サイトが人気なのは、手軽さだろう。ページのトーンも情報も、賃貸物件のようにわかりやすい配置となっていて、業者と相対している時のような「買わされるかも」という緊張感も皆無だ。そして、いつでもチェックができ、冷静に比較をすることもできる。理由はそんなところだろう。

情報弱者が引っかかるのを待っている。

呆れた…コンサルの「見当違いすぎる発言」

ただ、忘れないでほしいのは、株やFX、はたまた物件の賃貸情報は、より多くの人に見てもらう必要があるということ。間口を広げないと意味のない情報だからだ。

対して投資用不動産売買情報は、高額ゆえに客を選ぶし、そもそもネットでの販売を第一には考えていないだろう。現に10億円の物件をインターネットで見て買う人を見たことがない。正直、プロのマーケットで売れ残った「ポンカス」物件をたくさん掲載して情報弱者が引っかかるのを待っているに過ぎない。プロが安いと思えば自分で買うやろ(笑)普通に。

そこまで言及して、まだ見る人がいるのだろうか。まぁ見る価値は多少残っていると思う。それは情報弱者のエンドさん(最終的な消費者)が拾ってくれる(買ってくれる)下限値を確かめることができることくらいかな? プロは情報収集にも使わないことを明記しておく。

もう一つ、レインズについても最近は知られるようになったので触れておく。先日あるコンサルが「投資家も宅建を取得して、レインズで物件情報を見て買うくらい本気でやるべき」と言っていた。それくらい力を入れるというのは反対しないが、力の入れるベクトルが間違っている。レインズを見て儲かるなら、全国に31万社ある不動産業者はみんな大金持ちになっているはず。

収益不動産なら立地、利回り、構造、築年数である程度価値が読み取れる。土地なら立地、面積、容積率、道路幅員、土地間口、用途地域で勝負が決まる。そんな情報を分析(計算)して判断するのが不動産投資。その情報が、レインズはちょっと多いというだけだ。

そして、レインズも元来の地主やエンドから委託(媒介)を受けた業者が情報をアップするから、やっぱり儲かるかどうかのフィルタリングは済んでいるのだ(転売できる物件なら、媒介業者→買取業者に速攻で情報は流れる)。

そうなると、答えはおわかりだろう。信頼できる業者を見つけて、自分からつながっておくと、どこかのタイミングで良い情報が得られるかもしれない。だって、お互い人間だから。そこを楽しめる人こそ、投資家向きだと思う。

「自分は能力があるから」とド勘違いをした結果…

【Case:投資家として生きるなら専業?】

某不動産コンサルタントの個別相談サービスを受けたところ、「本気で投資家を目指すなら、脱サラをして、専業としてあらゆる時間を使って物件を探すべき」と言われた。確かに貯金もあるし、退職金も元手にできる。自ら退路を断って取り組むべきだとも思えるが、専業のデメリットはあるのか。

会社員の給与のような安定収入を得ることに馴れていると、「自分は能力があるから、何か新しいことに挑戦しても成功する」と勘違いをしてしまうことが少なくない。まだ転職や起業であれば、失敗しても再び会社員に戻れば取り返しが効く。だが、不動産投資はそう上手くいかない。なぜなら、物件を見つけても融資の審査で確実に承認が出るとは限らないからだ。

銀行が不動産融資の審査をする際には、

① 自己資金がどれくらいあるか

② 物件に収益性があり、どれくらいの担保力があるか

③ 借りる本人の属性はどうか

の3点は必ず確認する。

③は勤務先や勤続年数、年収、他の借入の有無や金額といったものだが、専業になると③がひっかかってくる。もちろん、現金で収益物件を購入できるなら、いきなり専業でスタートすることもできるだろうが、そうでない限りは専業ではじめるという選択肢自体がないと思った方がいい。会社員にとって、自分の与信は現在の勤務先あってのものと感謝こそすれ、自分ひとりで成功できるはずというのは勘違いも甚だしい。銀行は無職になったあなたのことを、評価なんてしませんから。

はじめは副業で不動産投資をするとして、専業を考えはじめるタイミングはいつか。それは年間の家賃収入が5,000万円を超えるようになってからだろう。5,000万円あれば、それまで融資を受けた分の返済や所有物件の経費を支払って、だいたい2,000万円程度は残る。

それくらいあれば、5億円くらいまでの物件は買い増しができるだろう。これで一人前。それくらいまで経験を積めば、専業としてさらに大きな儲けを求めて物件の売買を進める面白さがわかるというものだ。

お金について勉強しないサラリーマン、その成れ果て

これも実際にあった例だが、一部上場企業に勤める会社員が不動産投資をコツコツとやっていた。当初は物件価格も儲けも控えめの物件を買い、そして転売。それで得た利益を元手に新たな物件を買い、また転売。そうやって利益を積み上げながら、売れるものは売り、ほかも着実に家賃収入を増やしていった。その時は副業で、平日は無能な上司につき合い、時には頭を下げ、つらい仕事も我慢してやっていたと聞いている。それでも与信が必要だということを理解していたからだ。

そして何年か経ち、預貯金だけで「5年はメシが食える」ようになった。そのタイミングでスパッと会社を辞めて専業に。それからは趣味で店を開いているが、家賃収入だけで月に200万円あるので、赤字でも気にならないという。そんな自由な生き方ができるのは、ギリギリまで与信を大事にしながら投資をしていたからだ。

同じ会社で働いていた人は皆、何も考えず住宅ローンを組んで自宅を買い、収入が上がればムダに贅沢をして現金を溶かして行く。これだけ差が開くことを知っていたら、投資の見方を変えるはずだが、日本ではお金についての勉強をしないから、知る機会がないのだ。本記事をお読みの方は、今、例を通して知ったのだから、この機会に自身のお金の使い方をもう一度見直してみてはどうだろうか。

巧みに「赤字物件」売る営業マン…「節税できますよ」の真意

現実的に考えて儲かるはずがない「新築ワンルーム」

今回からは、不動産投資にまつわる具体的なノウハウについて紹介していきましょう。この内容を把握しておけば、投資するべき物件がどのようなものなのかがわかり、その後の投資戦略も立てやすくなるはずです。

前回の記事『不動産投資「都心の新築タワマン購入」が失敗して当然なワケ』でも触れたように、不動産投資において新築物件には注意が必要です。こと投資に関しては、新しいということがそのまま投資の成功につながるわけではありません。むしろ投資効率が悪いケースも少なくないのです。

「新築」という輝かしいイメージに反し、投資効率はズタボロだったり…

新築が危険な理由を理解するために、あらためて不動産投資の仕組みをおさらいしておきましょう。

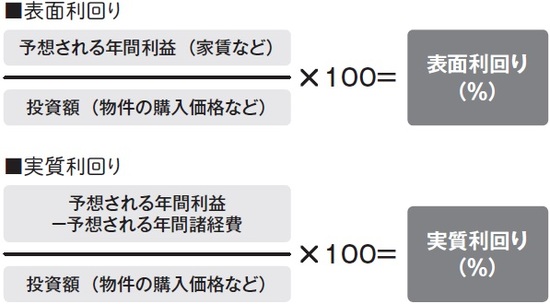

[図表]利回りの計算方法出典:SUUMO「【投資用賃貸経営】利回りを基準に収益性を判断する」を基に作成

そもそも、不動産投資とはアパートやマンションなどの集合住宅を購入し、入居者を得て、家賃収入を獲得する投資手法です。物件の購入には数千万~数億円が必要となるため、多くの場合は金融機関からの融資を受けて運用していくことになります。

その過程で、家賃収入とローン返済(元金+利息)を相殺し、残った部分が不動産投資の運用益(インカムゲイン)となります。また投資した資金に対し、どのくらいのリターンで運用できるのかを計算したものが「利回り」となります。

インカムゲインの利回りは、大きく「表面利回り(グロス)」と「実質利回り(ネット)」があります。表面利回りとは、年間の家賃収入を物件価格で割ったものであるのに対し、実質利回りは諸経費等(管理費や修繕費、税金等)を考慮した利回りとなります。

●表面利回り(グロス)

年間家賃収入÷物件価格×100

●実質利回り(ネット)

(年間家賃収入−諸経費)÷(物件価格+購入時の諸経費)×100

あらゆる投資において、より利回りが高いほうが望ましいのは当然です。もちろん、利回りが高いということはそれだけリスクもあるということですが、適正な水準であれば、不必要にリスクを恐れる必要はないでしょう。

日本で不動産投資をする場合、新築と中古で異なりますが、表面利回りの水準は約4~10%が基本となるでしょう。もちろん厳しい新築物件であればそれを下回ることもありますし、優良な中古物件であれば上回ることもあります。

そのうえで、不動産投資家はより高い利回りを実現できる物件を探していくことになるわけですが、もう一つ忘れてはならないのが「イールドギャップ」という概念です。

イールドギャップとは、借入金の金利と投資物件の利回りの差に、返済期間の要素を加えて計算したものです。物件価格だけでなく、購入時に支出したすべての金額を考慮に入れた利回り(FCR)から、「ローン定数」を差し引くことで求められます。

ローン定数の計算式は「年間返済額÷総借入金額(残高)」です。たとえば、FCRが8%でローン定数が6%の場合、イールドギャップは2%となります。

ローン定数は、融資期間が長くなればなるほど小さくなります。そのため、ローン返済期間が長く設定されているとイールドギャップが大きく取れるようになり、キャッシュフローも大きくなります。

単純な投資利回りだけでなく、このイールドギャップがどのくらいあるのかにも着目しておくと、よりよい物件を選ぶヒントになるでしょう。

イールドギャップの目安についても、新築と中古、あるいは都心と地方で変わりますが、おおむね1.5~2%ほどになるでしょうか。当然、都心の新築であればイールドギャップも小さくなり、投資適格性は厳しくなります。

金融庁や各金融機関など、不動産投資に対する視線が厳しくなる昨今、新築物件は融資付けがむずかしくなりつつあります。これからは新築マンションに投資するのではなく、中古物件への投資が不動産投資の基本となっていくことでしょう。

「年金・保険代わり」「節税対策」は赤字物件の常套句

新築のなかでも、特に危険なのが「区分マンション」への投資です。新築区分マンションは業界のなかでもメインで取り扱われていることもあり、不動産投資の最初の一歩として始めてしまう人は少なくありません。

しかしそこに落とし穴があるのです。新築区分マンションをいくつも購入し、入居者が獲得できないばかりか売却もできず、最悪の場合には破産してしまうケースがあります。それだけ新築区分マンション投資は厳しいということです。

では、なぜ新築区分マンション投資は厳しいのでしょうか。その理由はすでに述べているように、利回りが低くなる傾向があることに加え、場合によってはキャッシュフローがマイナスになってしまう可能性があるためです。

思い出してください。そもそも新築物件には新築プレミアムが上乗せされています。それでも入居者を確実に獲得できるならいい、と考える人もいるかもしれませんが、購入価格が大きくなるということは、それだけ運用が厳しくなることを意味します。

表面利回りの計算式が「年間家賃収入÷物件価格×100」であることからも明らかなように、年間の家賃収入が大きいか、あるいは物件価格が安くなければ、利回りは大きくなりません。つまり新築というのは、最初から利回りが低いと想定されている物件なのです。

そのうえ、月々のキャッシュフローがマイナスになる。つまり得られる家賃収入よりローン返済+諸経費の額が大きくなるとすれば、不動産投資家には持ち出しが必要となります。持ち出しとはシンプルに表現すれば、赤字額の補填です。

本来、利回りが低く赤字になるような対象に投資したいと考える人はいません。しかし、新築区分マンションの営業マンたちは「年金代わりになる」「保険代わりになる」「節税になる」などのトークで、巧みに販売しているのが実情です。

たしかに、それらの理由も不動産投資を始めるきっかけにはなるのですが、裏を返せば「不動産投資そのものの収益は得られないのですが…」といういい訳が透けて見えます。つまり、本来の投資対象としては厳しいということなのです。

この点については何度も強調しておきたいのですが、不動産投資をすることの目的はあくまでも“収益を得る”ことです。その点から外れてしまうと、何のために不動産投資をしているのかがわからなくなってしまいます。

目的がブレてしまえば、投資判断にもブレが生じます。それはすなわち、投資のゴールをイメージできていないことと同じであり、かつ自らの資産形成をコントロールできていないのと同じです。それでは投資をする意味がありません。

将来の資産形成のために不動産投資をするのであれば、自分の資産がどこに向かっているのかを考えながら、採算が取れる投資を着実に行うことが大切です。そこから外れている物件は、不動産投資本来の意味を成さないと理解しておきましょう。

繰り返しになりますが、「年金代わりになる」「保険代わりになる」「節税になる」などの営業トークは、キャッシュフローが出ない可能性を示唆しています。そしてそのような物件は、新築区分マンションに多いのです。

まともな投資物件であれば、きちんとキャッシュフローは出るということを忘れないようにしてください。

インカムゲインもキャピタルゲインも狙えない新築物件

新築と比較した場合、中古物件にはメリットがたくさんあります。なかでも、不動産投資の成否に直結する価格面において、中古物件は非常に優れています。端的にいえば、中古物件には余計な費用が上乗せされておらず、適正価格で購入しやすいのです。

すでに説明してきたように、新築物件にはさまざまな費用が上乗せされています。デベロッパーや販売会社の利益はもちろん、建材費や工賃、広告宣伝費や人件費なども決して小さくありません。それらすべてが価格に反映されています。

そうした物件を購入すると、投資状況はどうなってしまうでしょうか。利回りは低くなり、かつ月々のキャッシュフローはほとんど出ないか、場合によっては赤字になります。

投資適格性という観点から考えても、新築物件を購入するのは得策でないとわかります。不動産投資における投資適格性は、得られる家賃収入が多いか、あるいは物件価格が安いことです。さらに、入居者が安定的に獲得できることが条件となります。

たしかに新築であることは、築年数を気にする入居者へのアピールにはなります。同じ家賃水準であるなら、築年数が古い物件よりも優先的に選ばれる可能性もあると考えられます。しかし、それがいつまでも続くわけではありません。

そうなると、新築プレミアムを支払ってまで新築物件を購入するメリットがどこまであるのかは、投資適格性という観点からも疑問です。むしろ、すでに入居者が付いている優良中古物件を購入したほうがいいのは明らかでしょう。

新築プレミアムのインパクトがどのくらいあるのかをイメージしてもらうために、よくあるケースで考えてみましょう。たとえば3000万円で新築区分マンションを購入し、すぐに売却した場合、どのくらい価格が下落するでしょうか。

もちろん、物件の立地や建物のブランドなどによっても変わりますが、おおむね物件価格の20~25%ほど、つまり600万円前後は下がると考えて間違いありません。要するに、それだけの金額が上乗せされているということです。

二次請けや三次請けというかたちで販売会社に委託している場合は、各社の利益がさらに上乗せされるケースもあります。そのような場合は運用利回りも3%前後がいいところ、投資対象としてかなり厳しいのがわかります。

さらに最近では、住宅だけでなく「新築区分オフィス」というものも販売されています。建物の用途が違うだけなのですが、販売会社の売り方としては区分マンションとそれほど変わらず、投資用としてすすめている業者もいるようです。

いずれにしても、新築区分で利益を上げるのはむずかしく、所有し続けなければ旨味がありません。すぐに売却しても赤字になってしまうので、結局は保有するという選択肢以外、取れないことになります。

そうなると、投資としての柔軟性が失われるばかりか、最初からビハインドを背負っているのと同じことになります。やはり中古物件のように、実勢価格で購入・売却ができる不動産に投資してこそ、不動産投資をやる価値があるといえます。

「築古」なら、出口戦略を見据えた効率的な投資が可能

中古物件のなかでも特に築古物件であれば、出口戦略までも見越した効率的な不動産投資が可能となります。出口戦略の詳しい内容については以降で紹介しますが、ここでは考え方の基本的な部分だけ触れておきましょう。

そもそも出口戦略とは、購入した物件を売却するまでのシミュレーションを含めて、採算の取れる投資行動を選択することを指します。端的にいえば、「購入して運用することだけでなく、売却時のことも考えて投資する」のが、出口戦略の基本となります。

多くの場合、投資物件の判断に使われるのは、物件価格と家賃収入をベースにした「利回り」です。特に不動産投資には「表面利回り」と「実質利回り」の大きく二種類があることは、すでに述べたとおりです。

利回りは不動産投資だけでなく、あらゆる投資の判断指標となるものです。利回りがどのくらいあるのかによって、投資家はその投資対象のポテンシャルを測り、また想定されるリスクをイメージします。利回りの高さはリスクの高さを意味するものです。

利回りが極端に大きいにもかかわらず、リスクが極端に小さい投資案件は存在しません。もちろん、インサイダー情報など違法行為に基づくものならあるかもしれませんが、そのような投資案件はルール違反です。不動産投資も同様で、リスクとリターンのバランスを考慮に入れつつ、可能な範囲で利回りを最大化していくことが求められます。

さて、不動産投資における出口戦略に話を戻すと、購入した物件を保有している間に得られる運用益(インカムゲイン)に加え、売却時に得られる売却益(キャピタルゲイン)を加味しつつ、投資対象を選定していくのが出口戦略の基本です。

詳しくは後述しますが、中古物件であればこの出口戦略も短期間で組むことができ、より柔軟な投資を実現することが可能です。新築物件のようにすぐ売却すると赤字になってしまうことが少なく、価格面での資産価値を維持しやすいためです。

もっとも、5年以下の「短期譲渡」の場合は税率が39%と高くなってしまうため、5年を超える「長期譲渡」で20%の税率に抑えておくのが基本戦略となります。目安は5年を一つの基準にしつつ、値動きをウォッチするイメージです。

いずれにしても、インカムゲインもキャピタルゲインも狙えない新築物件を避け、着実に利回りが得られる中古物件を狙っていくのが得策です。出口戦略という観点からも、新築より中古のほうが優れています。

【謎】コロナ感染拡大で「金持ちは、永住権の取得に奔走した」

コロナ禍で、富裕層は「永住権」に注目した

コロナ禍で世界が大混乱に陥り、改めて「資産をどう守っていくか」に関心が高まりました。そのようななか、富裕層を中心に注目を高めているのが「永住権」です。その真意を紐解いていきましょう。

富裕層が注目する「永住権」とは何なのか?

2000年以降、インターネットが普及し、世界経済は良くも悪くも深く影響し合うようになりました。そのような状況において、日本ではずっとデフレが続き、経済成長も低いままの状態が続いています。金融機関にお金を預けていれば、金利で資産が自然と増える時代でもありません。

多方面に目を向けざるを得ない状況のなか、海外を活用して分散投資を行う人も非常に増えています。

分散投資先として、債権や株式、金、不動産……様々なものがありますが、コロナ感染拡大の影響により国が渡航制限を行うという「鎖国状態」に陥り、経済的なつながりが断絶されたことで、「国家リスク」を感じた人も多いでしょう。

コロナ禍で世界が揺れ動くなか、今年2月、フィリピンでは「中国、香港、マカオ、台湾の国に対し、永住権を持っていない人は入国を禁止する」と宣言をしました。フィリピンで経済活動をしていた該当国の方も多くいたことでしょう。しかし永住権を持っていないと、入国さえできなくなったのです。

そもそも日本人が言う「永住権」って何のこと?

そもそも「永住権」とは、どのような権利なのでしょうか。その説明の前に、ビザ=IDについて説明をします。

日本の場合、パスポートだけで色々な国に行けるので、あまりピンとこないかもしれませんが、そもそも世界で経済活動を行う際には、ビザ=IDを意識する必要があります。ビザには、その国に投資をすることで得られる「投資ビザ」、リタイア後、移住を考える際に必要になる「リタイアメントビザ」、現地で働く際に必要になる「労働ビザ」など、様々な種類があります。

日本では「リタイアメントビザ=退職者向け査証」を「永住権」=「その国に永久に住むことのできる権利」と言われるケースが多いようです。

しかしリタイアメントビザは、厳密には「永久に住むことを保証する権利」ではありません。さらに、50歳以上といった年齢制限が課せられているほか、当該国への多額かつ継続的な投資、現地の使用人を雇用すること、現地での一定以上の定期収入の確保……といった面倒な条件が課されている場合もあります。

他方、アメリカは、「永久に住むことのできる権利」を発給する国です。国籍は変わることなく、移住OK、就学・就労もOK、年齢制限もありません。1回取得すれば「永久に住むことのできる権利」を手に入れらえるわけです。ただし、2億円以上の投資が必要で、2年以内に10人以上を現地で雇用しなければいけないなど、ハードルはかなり高めです。

そこで、多くの富裕層が注目しているのがフィリピンです。

フィリピンは日本人に対して永住権を発給してくれる国です。種類はいくつかありますが、取得コストが低廉、年間の維持費が安価、取得に必要な現地滞在期間が短期など、気軽かつ低コストで海外活用が進められると、富裕層だけでなく、個人投資家の間でも注目を集めています。

日本人に対して認められているフィリピン永住権

ビザが重要視される時代…海外の銀行口座は安全か?

前述のフィリピンの入国制限の例にもあるように、何か有事が起きた際、そもそもビザがなければ、入国する事さえできなくなり、資産が保証されることもなくなります。逆にいうと「ビザを持っている人は守られる」ということになるでしょう。そして海外を活用した資産防衛が当たり前になっているなか、ますますビザ=IDが重要視されるようになると考えられます。

たとえば外国で経済活動をするのに、その起点になる「銀行口座」。外国でパスポートひとつで銀行口座を作ったという人も多いでしょう。その銀行口座は、どのようなものでしょうか。一般の方なら普通口座、小切手のやりとりを行うなら、当座口座でしょうか。プライベートバンクを利用している人もいるでしょう。

今後、口座の種類に関わらず、その口座がどのようなステータスをもって開設されたものなのか、改めてチェックが行われるでしょう。パスポートひとつで開設したものなのか、ビザをもって開設したものなのか、それによって、その国の銀行口座を見る目が変わってきます。永住権をもって作られたものであれば、国に貢献するものとして認識され、守るべき対象になるでしょう。一方でパスポートだけで作られた口座であれば、守るべき対象ではないと判断されるのです。

その口座が「永住権」をもってして作られたものであれば、有事の際でも、リスクは最小限に抑えられますが、そうでなければ、資産は保証されない可能性が高いのです。

力説「奇抜さ狙いではない」リノベ。斜めの土間、廊下に洗面台

「斜めにしたかった」Tさんの自宅はリノベで…

大胆な玄関と土間を。デザインには必ず意図と意味が。

二人並んで趣味や仕事に没頭できるように。

[1]大胆な玄関と土間を。デザインには必ず意図と意味が。

角廊下にウェルカム洗面台。合理的に。

[2]ハイクラスな自転車は専有部分にインテリアとして。

[3]廊下にウェルカム洗面台。合理的に。

ズドーンとLDK の向こうには日差しが入る寝室を。

[4]ズドーンとLDK の向こうには日差しが入る寝室を。

[5]造作家具を設計段階から入れることで、よりコンパクトに。

ペニンシュラ型のキッチンにⅡ列型の利点を採用。

[6]ペニンシュラ型のキッチンにⅡ列型の利点を採用。

[7]出入り口を引き戸にすることで、安全性とスペースを確保。

趣味部屋を兼ねたこだわりは心の豊かさを感じる。

[8]趣味部屋を兼ねたこだわりは心の豊かさを感じる。

「上場会社・非上場会社」の違い…限界まで平易に説明してみた

そもそも「株式会社の定義」とは?

株式会社とはどういうものか、まず軽く解説してみましょう。

たとえば、筆者が友人と「塚崎パン」という会社を作るとします。その場合、筆者と友人の2人で「資本金」を出す必要があります。資本金を出した人は「株主」となり、「株券」という紙を受け取ります。株券には下記の3点が書いてあります。

①会社が儲かったら「1株あたり何円」という計算をして、利益を山分けする。山分けのことを「配当」と呼ぶ。

②会社が解散するときには、持っているものを全部売って、借金を全部返し、残りを「1株あたり何円」という計算をして、株主で山分けする。

③社長の選挙では、1株あたり1票の投票権がある。

②会社が解散するときには、持っているものを全部売って、借金を全部返し、残りを「1株あたり何円」という計算をして、株主で山分けする。

③社長の選挙では、1株あたり1票の投票権がある。

このあたりのお話は、拙稿『子どもに「株式会社ってなに?」と聞かれたときの正しい答え方』、『大学教授が中学生に「株式会社の資本と負債」を説明してみた』をご参照いただければ幸いです。

さて、株券に記載されている①~③を読み解くと「出した金は会社が解散するまで戻ってこない」ということがわかります。そのため、もし株主が金が必要になったときには、株券をだれかに買ってもらう必要が発生します。

株券を買ってくれる人をどうやって探す?

しかし、株券を買ってくれる人を探すのは簡単ではありません。そんなとき、「証券取引所」というところが「塚崎パンの株を売りたい人と買いたい人、集まれ!」といってくれたら、大助かりですよね。

とはいえ、証券取引所は忙しいので、日本中のすべての株式会社の株の売り買いの世話をしてくれるわけではありません。

証券取引所に選ばれた会社だけが世話をしてもらえるわけで、選んでもらうことを「上場する」といい、選ばれた会社のことを「上場会社」と呼ぶのです。

上場すると、証券取引所が株の売買を世話してくれて、超便利

非上場会社の株が「買われにくい」理由

塚崎パンのような無名の会社は、なかなか人々から信用されません。「いつ倒産するかわからない」ということもあるのですが、「もしかしたらパン製造の裏側で、なにか悪いことをしているかもしれない」などと思われ、信用してもらいにくいのです。

企業が人々の信用を勝ち取るには、長期間にわたって誠実な取引を継続する必要があります。知名度のない会社が初めて取引する相手に信用してもらうには、大変な苦労が伴います。

しかし、上場企業は人々に信用されます。なぜなら、証券取引所は「立派な会社だ」と認めた場合しか上場させないからです。

上場会社が信用される理由がもうひとつあります。それは「みんなから注目されている」ということです。

株を売り買いして儲けようという投資家たちは、上場会社に関する情報を鵜の目鷹の目で真剣に調べています。そんなとき、不正を働いている上場会社があれば、たやすく知れ渡ってしまうでしょう。これを逆にいうと、「不正が知れ渡っていない上場会社は、不正をしていないと推測できる」ということになります。

一方で、塚崎パンのような無名の会社は、不正を働いても人々の話題になりません。そのため、「塚崎パンという会社が不正を働いたという話は聞いていない。しかし、それは私が知らないだけかもしれない」と思われてしまうわけです。

上場すると、株の売買が簡単になるので…

上場企業に関するニュースは頻繁に報道されるので、有名になります。しかも信用がつくわけです。「就職するなら上場企業がいい」と考える学生は少なくありませんから、そうなると、優秀な人材も集まってくるはずです。

また上場すると、社長が持っている株が高く売れるようになります。上記で申し上げたように、会社の信用度がアップする、優秀な人材の採用が進むといった多数のメリットが相乗効果を生み、会社が儲かるようになるからです。

しかし、さらに重要な理由があります。それは「上場会社の株は、売りたくなったときに買い手を探すのが簡単である」ということです。社長が株を売りたくなったときにすぐ売れる、というだけでなく、投資家にもメリットがあります。

もし投資家が株を買おうと思ったとき、塚崎パンのように上場していない会社と、トヨタのように上場している会社の株があったら、後者のほうを買いたいはずです。「売りたくなったら簡単に売れる、だから気楽に買ってみよう」と、考えられるからです。

社長が株を売るときに、気楽に買ってくれる投資家が大勢いるほうが、高く買ってくれる人が見つかりやすい、というわけですね。

ただし、上場すると手間やコストで大変になる面も

もちろん、いいことばかりではありません。上場すると、投資家たちにしっかり会社の情報を提供する義務を負います。

それだけではありません。まったく見知らぬ他人が、株主総会で意地の悪い質問をするかもしれず、それに対する準備も必要になります。

そしてなにより、会社が儲かっていないと株主たちが不満に思い、株主総会で行われる「社長の選挙」に落選してしまう可能性が出てくるわけです。

もしかすると「この会社の株を大量に買って自分が社長になろう。そうすれば、この会社はもっと儲かるようになって、株価も上がるだろう」と考える人が出てきて、社長の座を追われてしまうかもしれません。

そんなことにならないよう、立派な社長として上手に会社を経営していく必要が出てくるわけです。

まあ、そういったコストやリスクがあっても、上場するメリットの方が大きいと考えるから、多くの大企業が上場しているのですね。

本稿は、以上です。なお、このシリーズはわかりやすさを最優先として書いていますので、細かい所について厳密にいえば不正確だ、という場合もあり得ます。ご理解いただければ幸いです。

筆者への取材、講演、原稿等のご相談は「幻冬舎ゴールドオンライン事務局」までお願いします。「幻冬舎ゴールドオンライン」トップページの下にある「お問い合わせ」からご連絡ください。

塚崎 公義

経済評論家

不動産投資家が知っておくべき「減価償却」の仕組み

経営の安定に不可欠な会計上のしくみ

減価償却とは、「設備投資で支出した金額を、その資産が使用できる期間で按分し費用計上する会計上の処理」のことです。とはいえ、これだけではなんのことかわからないですね。

もう少しかみ砕いて説明すると、「お金を出して手に入れた資産を〈その資産は、このくらいの期間なら利用できるだろう〉と法律で定められている年数で、分割して費用として計上すること」です。

事業の利益は、

利益=売上-費用

で計算されます。

売上が100万円で費用が20万円なら、利益は80万円です。

長期間使用できて、しかもその使用期間中、ずっと売上を生み出すために役に立つ高額な設備を、買った時点でその代金全額を費用とするのはおかしい、と会計では考えます。長く使えて売上も生むのだから、経費にする分も、その期間に合わせて分割しよう、というのが、減価償却の考え方なのです。

たとえば、マンション一室を3000万円で購入して不動産投資を始めた場合で考えましょう。設備投資額は、マンション購入にかかった3000万円です。

もし仮に、1年目にこの3000万円の全額を経費として費用計上したら、仮に年120万円(月10万円)の家賃収入があっても、大赤字ということになります(話を簡単にするため、他の費用はないものと仮定します)。ちなみに、赤字なのでこの事業にかかわる税金はゼロです。

次に、2年目以降は、年120万円の家賃(=売上)で、費用はゼロですから、利益は120万円になります。税金はこの120万円に対して課税されます。

このように、同じ家賃収入(売上)を得ているのに、利益も、利益をもとにして計算される税金も大きく異なってきます。これでは安定した経営はできないし、課税上も不公平が生じる、ということで考え出されたのが減価償却という仕組みです。

この場合、新築鉄筋コンクリート造マンションの法律上の使用期間(法定耐用年数)は47年なので、

3000万円÷47年=約64万円

を、毎年分割払いで費用として計上していくことになります。

すると、

1年目 → 家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

2年目 → 家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

……

と、毎年均等な利益と課税額が計上されます。これなら、経営が安定します。この仕組みのことを「減価償却」、減価償却によって計上される費用のことを「減価償却費」といいます。

実際のキャッシュの動きと異なる点に注意

ここで注意していただきたいのは、上記の「会計上の計算」と、実際の「キャッシュ(現金)の動き」が異なる点です。現金の動きは、

1年目 → 家賃120万円-マンション購入代金3000万円=-2880万円の現金減少

2年目 → 家賃120万円の現金増加(その他費用がゼロの仮定のため)

……

となります。

つまり、減価償却費とは、現金の動きを伴わないバーチャルな費用なのです。よく「減価償却で節税効果」といわれるのは、実際には現金の流出がなくとも費用として計上でき、利益を減らし、結果的に課税額を減らせるというしくみを指しています。

法定耐用年数・償却方法・償却できる対象

減価償却の方法には「定額法」と「定率法」の2種類があります。不動産の場合は、定額法に統一されています。定額法とは、簡単にいうと毎年一定額を減価償却費として計上する方法です。

また、減価償却の計算で使う「法定耐用年数」も建物と建物設備でそれぞれ異なります。法定耐用年数とは上記した「その資産がこのくらいの期間は利用できるだろう、と法律で定められている年数」のことです。

鉄骨鉄筋コンクリート造の建物は47年、木造の建物は22年となっています。

なお、土地は減価償却できません。会計の理論では、土地は価値が減らない(永久に使える)と考えられているためです。

マンションの減価償却費の計算方法

マンションの減価償却費の計算は、次のようなプロセスで行います。

物件を、土地と建物とに仕分けする

↓

建物を、建物本体と建物設備に仕分けする

↓

建物本体、建物設備でそれぞれを計算して、最後に減価償却費を合計する

①物件を、土地と建物とに仕分けする

マンションの保有は、敷地権という土地部分と建物および建物設備の保有にわけられます。3000万円のマンションを購入したら、3000万円のうち、いくらかが土地(敷地権)、いくらかが建物、いくらかが建物設備の分、ということです。それぞれ、減価償却の対象となるのか、また、耐用年数や償却率がいくらかといった違いがあるため、まずこの仕分けをおこないます。

ちなみに、土地(敷地権)と建物がそれぞれいくらになるのかは、通常、売買契約書に記載されています。載っていない場合やよくわからない時は、不動産業者に確認してください。

また、前述した通り、土地は減価償却の対象になりません。この点からも、マンション投資では購入価格(投資価格)のうち土地、建物がそれぞれいくらなのか? という仕分けが重要なのです。

土地価格、建物価格の内訳は基本的に固定資産税評価額の割合から求め、最終的には売主買主双方の合意で決まります。たとえば3000万円のマンション一室なら、建物価格が大きいほど減価償却できる額も大きくなります(土地は減価償却できないため)。建物価格が大きな割合になっていると、買主に有利です。

ただし、建物価格が大きくなると売主にとっては損になります。なぜかというと、売却した代金のうち、建物には消費税が課税されるからです。土地は非課税なので土地の割合が大きいほうが(売却代金が非課税になるので)売主には有利、というわけです。

もちろん土地・建物の価格は、近隣相場も参考にしなければなりません。近隣相場からかけ離れた割合の契約だと、税務当局から指摘される場合があります。

いずれにしても、その割合によって、買主・売主双方に有利・不利があるということは覚えておいて損はないでしょう。

②建物を、建物本体と建物設備に仕分けする

建物本体と建物設備ではそれぞれ法定耐用年数が違うので、これも仕分けが必要になります。マンションの場合、建物本体とは部屋のことで、建物設備は電気設備、給排水などの共用部分になります。通常、売買契約書や「譲渡対価証明書」といった書類に内訳が記載されています。

③建物本体、建物設備でそれぞれを計算して、最後に減価償却費を合計する

建物本体、建物設備で償却率が違うので別々に計算し、最後に減価償却費を合計します。

金融機関の融資審査は「投資が回るか?」を最重視

不動産投資をする際に、融資を希望する人も多いでしょう。金融機関の融資審査では「投資が回るか?」が最重視されます。「投資が回る」とは、返済を続けている収益が確保できている状態のことで、要は、(税務上の所得ではなく)キャッシュフローが黒字になっているかどうかです。

投資が回るのかを見るための尺度として金融機関が重視しているのが、「返済能力」または「債務償還力(債務償還年数)」と呼ばれる指標です。

債務償還力(債務償還年数)は、

借入額(債務)÷償還財源=◯(年)

で計算します(金融機関により多少異なります)。

ここで、償還財源(返済財源、返済原資ともいう)は、「税引き後所得+減価償却費」とされます。税引き後利益は、減価償却費を費用として差し引いた後の税引き後所得です。しかし減価償却費は、「キャッシュアウトしない経費」なので、それを足し戻しているわけです。

上の式は、税引き後利益と減価償却費、つまり手もとに残ったキャッシュで、融資を何年かかって返済できるかを表しています。

そして、

借入額(債務)÷償還財源=〇(年)<返済年数

であれば、それだけで決めるわけではありませんが、融資の可能性は広がるでしょう。

<モデルケース>

借入額1億円、返済年数30年、償還財源は500万円

(内訳は、減価償却200万円+税引後利益300万円)

<計算式>

1億円÷500万円=20年<返済期間30年

となるので、このケースでは融資に対して前向きに審査する金融機関もありそうです。

このように債務償還年数がローン返済期間内になっている状態を、金融機関や不動産業界では「投資が回っている」と表現することもあります。

減価償却費は設備投資した金額を毎年少しずつ経費計上していきますが、お金は最初に全部支払済みです。「キャッシュアウトしない経費」なので、基本的に、金融機関からは融資審査でプラスに見てもらえるということになるのです。

正しく減価償却することが大切!

ところで、減価償却費が大きくて、もしも不動産投資の事業が会計上の赤字(所得がマイナス)になったら、金融機関はどう見るでしょうか?

それが一時的なものであり、しっかりとした利益があるのであれば過度な心配しなくても良いでしょう。なぜなら、減価償却はキャッシュアウトしていない経費だと金融機関は知っているからです。

たとえば、不動産投資をした初年度の所得がマイナス100万円でも、この年の減価償却費が500万円なら差し引き400万円の償還財源がある、つまり実質的に「400万円の黒字」だと金融機関は考えます。

たまに、「会計上の赤字になると金融機関に冷たくされるかも」と心配して、減価償却費を正しく計算しない人がいますが、減価償却は正しく計算することが大事です。

減価償却を正しくやっていない(償却不足、償却未実施といいます)ことは、金融機関では帳簿を見ればすぐに見破ります。

間違った計算でウソをついていると思われると、その先の金融機関との取引にマイナスの影響を与えますので、注意してください。

まとめ

減価償却費は会計上の必要性から生まれた考え方であり、一般の方には理解し難い部分もあります。しかし、減価償却の知識は不動産投資に不可欠であり、ぜひとも身に付けていただきたいものです。本記事で書いているのは極めて基本的な部分のみですが、不動産投資に興味を持っている方はしっかり学んでおいてください。

なぜコロナ禍でも「アメリカ不動産市場」は安定しているのか

コロナ禍でも「住宅価格」が安定している理由とは?

5月中旬の時点で不動産市場は相変わらず急落することもなく、安定しています。3月の全米の売買価格中央値は前年同月に比較して8%増加しています。また、4月25日時点で売り出し価格の減額をした売主は、わずか4%です。

住宅価格が安定している理由には、住宅供給数が不足気味ということも挙げられるでしょう。3月の販売物件は前年同月比で10.2%減と、大きく減りました。多くの売主が、売り急ぐことをせず、現状はやり過ごして経済活動が再開するまで、販売を見合わせているようです。

一方で需要は下がっていません。ニューヨークやカリフォルニアといった、新型コロナウイルスの影響が大きいエリアでさえ、4月24日時点で購入申込みの件数が倍増しているという結果が出ています。供給戸数が限られている一方で、需要は高まっているのです。

「新型コロナ」の影響が大きいエリアでも需要拡大中

この新型コロナウイルスの影響による経済の悪化は、2008年頃のリーマンショック以上だとも言われていますが、住宅市場の状況でいえばリーマンショックの時とは様相が大きく異なり、今後の見通しは明るいと言えるでしょう。専門家等も不動産価格は微増の傾向のまま安定していると見ています。

「新型コロナ」の影響が大きいエリアでも需要拡大中

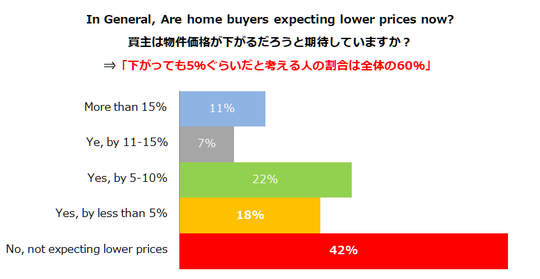

不動産業者は、あまり値下がりを予想していない

次に、全米リアルター協会(不動産業者の協会)のアンケート調査を見てみましょう。メンバーに対して5月10、11日にアンケートを行い、3,121件の有効な返答を得たというものです。

それによると、『住宅価格は下がると思うか』という質問に対し、『下がるとは思っていない』という買主がもっとも多く、42%となっています。『下がるとは思うが、5%以内にとどまる』という買主を合わせると60%に上ります。

[図表1]『住宅価格は下がると思うか』という質問への回答※注)2020 NAR Flash Survey: Economic Pulse May 10-11, 2020資料より引用

また、売主のほうでは、『物件価格を下げてでも住宅を売ろうと思うか』という質問に対し、72%が『売り出し価格を下げようとは考えていない』と答えています。

[図表2]『物件価格を下げてでも住宅を売ろうと思うか』という質問への回答注)2020 NAR Flash Survey: Economic Pulse May 10-11, 2020資料より引用

このように、住宅価格の下落はあまり予想されておらず、強く期待もされていないようです。また、売主は強気を保っており、売るために物件価格を下げる必要はないと思っているようです。コロナ禍においても不動産価格は上昇を続けていますが、それを裏付ける心理状況であることがうかがえます。

[図表1]『住宅価格は下がると思うか』という質問への回答※注)2020 NAR Flash Survey: Economic Pulse May 10-11, 2020資料より引用

[図表2]『物件価格を下げてでも住宅を売ろうと思うか』という質問への回答注)2020 NAR Flash Survey: Economic Pulse May 10-11, 2020資料より引用

「所有持分の高さ」が住宅価格を安定させている

経済への悪影響はリーマンショック時以上といわれているのにも関わらず、なぜ住宅価格は下がっていないのでしょうか?

あくまでも現時点での話ですが、今のところ差し押さえ物件は少なく、そのために叩き売りされている物件が出てきていないため、住宅価格が下がっていないということが一つの大きな要因だといえます。

差し押さえが少ない理由はいくつかあります。まず、新型コロナウイルスの影響で失業率は高いものの、アメリカでは日本と雇用制度が異なり、もともと簡単に解雇ができます。それもあり、普段から解雇や転職など、雇用の流動性は高く、景気が回復すれば、また復職する可能性は高いのです。

また、日本では特別定額給付金が一人あたり10万円給付されますが、アメリカでは新型コロナウイルスの影響で収入が失われた場合、失業保険の他に連邦政府から月額2,400ドル(約25万8,000円)もの給付金が支払われる制度があり、失業に対する手当が非常に手厚いため、すぐに生活が困窮するわけではない人も多いようです。

そして、リーマンショック時の不況と比べて大きく異なるのが、住宅所有者の持分割合です。リーマンショックは、信用度の低い、借り手向け住宅ローンの焦げ付きに端を発したものでした。

しかし、2020年現在、全米の住宅のうち58.7%の物件では、所有者の持分が60%以上となっています。これはリーマンショックの2008年頃と比べてかなり高い割合です。負債割合が低いため、ストレス耐性が強く、不況になったときでも銀行に差し押さえられる可能性が低くなります。

さらに、全米の住宅のうち42%は抵当権の設定がされていない住宅でした。抵当権の設定がされていなければ、急いで所有物件を売りに出す必要もなく、叩き売りされた物件が市場に出てくることもないわけです。

これらが、現時点で住宅価格が下がっていない大きな要因になっていると考えられます。

「住宅の需要」と「買主の購買欲」が高まっている

住宅市場では在庫が減っている一方、アメリカの不動産ポータルサイト『Zillow』は検索トラフィックの増加を報告し、同じく『Redfn』は購入検討者からの問い合わせの増加を報告しています。また、4月24日までの週は、住宅ローンの申込みが急増しました。住宅ローン金利低下の効果が出ているのかもしれません。これらの情報から、住宅の需要と買主の購買欲が高まっていることがうかがえます。

これまで都市部で隣人との距離が近い賃貸住宅に住んでいた人が、一戸建ての賃貸や購入に向かうかもしれないという予測もあります。

もちろん、新型コロナウイルスの今後の影響はまだ分かりません。しかし、今のところ不動産市場に関していえば、リーマンショック時よりもずっと安定した状態になっているということは言えそうです。

オープンハウス ウェルス・マネジメント事業部

「資産10億円」ホラ吹く『自称メガ大家』の少なすぎる手取り

不動産投資のセミナー講師やコンサルは「コバエ」?

【Case:投資のために贅沢をしない?】

「資産10億円超」と謳って、メガ大家と呼ばれる投資家がセミナーを開催していた。会場は質素な公共施設の貸し会議室で、資料もワードでベタ打ちしたようなものが数枚と何かの本のコピーのみ。講師は「投資に集中するために贅沢はしない」と言っているが、講演後には高額パーティーの案内があり、何か矛盾を感じる。また、周りの参加者も講師本人も、明らかに儲かっていない雰囲気があって不安でならない。

すべてを敵に回す言い方だが、不動産投資のセミナー講師やコンサルはコバエのようなものだ。わずかな景気への期待感から初心者が増えはじめた途端、どこからともなく発生する。ボロボロの公民館や公共の施設で有料のセミナーを開く、古い情報とノウハウを羅列したPDFを商材として販売するなど手法も様々だが、99%は詐欺師だ。

なぜそんなことをするか。それは、本業の「不動産投資で儲けられない」からだ。成功体験があるといっても、偶然の産物。たった数回儲かって、そこから広げようとして失敗したり、銀行融資に行き詰まり物件を増やせなくなったりしているヤツらだ。それで家賃収入も増加が見込めないし暇だから、小遣い稼ぎをしているところだろう。

それでも客がついてくるのは、「業者よりは安心」というヘンな幻想と錯覚のせいだ。

確かに情報を知るだけなら、月々の会費だけで済む。業者なら、買う気のない客に情報は渡さないだろう。たかだか不動産資産が10億円程度で、それが現金購入なら資産があると言えるが、どうせ銀行から融資を受けて買ったものだろう。それを「借入額=資産」と言っているのだから始末が悪い(笑)

そもそも資産と思い込んでいるだけで、負債と気づいていない場合が多い。借入が残っているなら「負債付資産」と表現したほうがいいと思う。現金化してはじめて資産(優良資産)なのだ。もしくは2番抵当を付けられるくらい担保価値がある状態を資産と言う。

意外とキャッシュフローがパンパンでお金が残っていない場合が非常に多い(この時点で文句があるヤツは自分の買った物件で追加の資金調達をしてから文句を言ってくれ。時間という魔法以外で担保余力の出る物件を取得できる確率はプロでも少ない)。なのでそんな中途半端なヤツに不動産投資のイロハ(ノウハウ)を教わるってどうなんだろうと疑問に思う。しかも教わるのに金を取られるわけだろう? そんなたいしたノウハウじゃないのに(笑)俺は10年以上前から無料でもっと強烈なことを教えて、実行し転売してきたよ。しかも、金融機関もセットで紹介してきたし(笑)

【Case:投資のために贅沢をしない?】

「資産10億円超」と謳って、メガ大家と呼ばれる投資家がセミナーを開催していた。会場は質素な公共施設の貸し会議室で、資料もワードでベタ打ちしたようなものが数枚と何かの本のコピーのみ。講師は「投資に集中するために贅沢はしない」と言っているが、講演後には高額パーティーの案内があり、何か矛盾を感じる。また、周りの参加者も講師本人も、明らかに儲かっていない雰囲気があって不安でならない。

すべてを敵に回す言い方だが、不動産投資のセミナー講師やコンサルはコバエのようなものだ。わずかな景気への期待感から初心者が増えはじめた途端、どこからともなく発生する。ボロボロの公民館や公共の施設で有料のセミナーを開く、古い情報とノウハウを羅列したPDFを商材として販売するなど手法も様々だが、99%は詐欺師だ。

なぜそんなことをするか。それは、本業の「不動産投資で儲けられない」からだ。成功体験があるといっても、偶然の産物。たった数回儲かって、そこから広げようとして失敗したり、銀行融資に行き詰まり物件を増やせなくなったりしているヤツらだ。それで家賃収入も増加が見込めないし暇だから、小遣い稼ぎをしているところだろう。

それでも客がついてくるのは、「業者よりは安心」というヘンな幻想と錯覚のせいだ。

確かに情報を知るだけなら、月々の会費だけで済む。業者なら、買う気のない客に情報は渡さないだろう。たかだか不動産資産が10億円程度で、それが現金購入なら資産があると言えるが、どうせ銀行から融資を受けて買ったものだろう。それを「借入額=資産」と言っているのだから始末が悪い(笑)

そもそも資産と思い込んでいるだけで、負債と気づいていない場合が多い。借入が残っているなら「負債付資産」と表現したほうがいいと思う。現金化してはじめて資産(優良資産)なのだ。もしくは2番抵当を付けられるくらい担保価値がある状態を資産と言う。

意外とキャッシュフローがパンパンでお金が残っていない場合が非常に多い(この時点で文句があるヤツは自分の買った物件で追加の資金調達をしてから文句を言ってくれ。時間という魔法以外で担保余力の出る物件を取得できる確率はプロでも少ない)。なのでそんな中途半端なヤツに不動産投資のイロハ(ノウハウ)を教わるってどうなんだろうと疑問に思う。しかも教わるのに金を取られるわけだろう? そんなたいしたノウハウじゃないのに(笑)俺は10年以上前から無料でもっと強烈なことを教えて、実行し転売してきたよ。しかも、金融機関もセットで紹介してきたし(笑)

「10億円も借金したのに」手元に入った利益は…

まぁ所詮、素人がど素人に成功事例を紹介しているだけだから、プロの世界では序の口だと気づいてほしい。超プロの考え方と交渉能力と資金調達能力には遥かに及ばない。だから、超プロは成功事例を商売にせず、自分自身と大切なお客にだけ使って大きくなっている(自分自身の売買と顧客のリピートで十二分に儲かるから)。本当に儲かるなら自分だけでやるのが普通だろう。

そんな今の相場観で考えると、大家(投資家)は全然、儲からない。例えば10億円の物件を買ったとして、利回りが7%なら、年収は7,000万円になる。どんな資金調達をしても返済率が50%を超えるだろうから、満室での手残りは3,500万円。そして修繕費、管理費、固定資産税、……いろんな経費を差し引いて、残ったとして税引き2,500万円くらいか。それなら、1人あたり10万円の月会費にして、100人と関わった方が儲かる。だからこういうビジネスをはじめるヤツが多いのだろう。

正確に計算するともっと悲惨だ。10億円、0.6%、元利均等、30年で計算すると返済は308.2万円/月。返済比率が60.6%。経費率10%と少なめにしても、毎月満室で200万円程度しか残らない。年間2,400万円。税金を払うと手取りはもっと減る。10億円も借金してるのにお金増えないし(笑)インフレにならない限り金増えないよ。

毎月満室でも…

だが、プロは違う。今も、昨年も、一昨年も、その前も、ずっと物件を買い、管理し、バリューアップして転売して利益を出してきた圧倒的な経験の差がある。そこには共通するマニュアルのようなものは存在しない。ひたすら情報を集め、経験と追加投資と計算と勘からの判断で成功を積み上げるのだ。

そんな超プロ業者とエセ詐欺師を比べたら、話しぶりや風格で素人でもニオイを感じ取れるような気がする。つまり、怪しいという感覚は正しい。そんなヤツと関わる暇があったら、自分の足でじかに情報を獲りに行け!

※本連載は、『投資会社トップが激白!業者が「投資家を騙す」30のワード 不動産業者のハナシは信用するな』(クロスメディア・パブリッシング)より一部を抜粋・編集したものです。

株式会社BRAVE 代表取締役

山部 和孝

まぁ所詮、素人がど素人に成功事例を紹介しているだけだから、プロの世界では序の口だと気づいてほしい。超プロの考え方と交渉能力と資金調達能力には遥かに及ばない。だから、超プロは成功事例を商売にせず、自分自身と大切なお客にだけ使って大きくなっている(自分自身の売買と顧客のリピートで十二分に儲かるから)。本当に儲かるなら自分だけでやるのが普通だろう。

そんな今の相場観で考えると、大家(投資家)は全然、儲からない。例えば10億円の物件を買ったとして、利回りが7%なら、年収は7,000万円になる。どんな資金調達をしても返済率が50%を超えるだろうから、満室での手残りは3,500万円。そして修繕費、管理費、固定資産税、……いろんな経費を差し引いて、残ったとして税引き2,500万円くらいか。それなら、1人あたり10万円の月会費にして、100人と関わった方が儲かる。だからこういうビジネスをはじめるヤツが多いのだろう。

正確に計算するともっと悲惨だ。10億円、0.6%、元利均等、30年で計算すると返済は308.2万円/月。返済比率が60.6%。経費率10%と少なめにしても、毎月満室で200万円程度しか残らない。年間2,400万円。税金を払うと手取りはもっと減る。10億円も借金してるのにお金増えないし(笑)インフレにならない限り金増えないよ。

毎月満室でも…

だが、プロは違う。今も、昨年も、一昨年も、その前も、ずっと物件を買い、管理し、バリューアップして転売して利益を出してきた圧倒的な経験の差がある。そこには共通するマニュアルのようなものは存在しない。ひたすら情報を集め、経験と追加投資と計算と勘からの判断で成功を積み上げるのだ。

そんな超プロ業者とエセ詐欺師を比べたら、話しぶりや風格で素人でもニオイを感じ取れるような気がする。つまり、怪しいという感覚は正しい。そんなヤツと関わる暇があったら、自分の足でじかに情報を獲りに行け!

※本連載は、『投資会社トップが激白!業者が「投資家を騙す」30のワード 不動産業者のハナシは信用するな』(クロスメディア・パブリッシング)より一部を抜粋・編集したものです。

株式会社BRAVE 代表取締役

山部 和孝

不動産投資「都心の新築タワマン購入」が失敗して当然なワケ

基礎知識なく始める人々…「投資失敗」は当然の帰結

不動産投資に対する否定的なニュースが増えている昨今、これから不動産投資を始めることに不安を感じている人も多いことでしょう。たしかに不動産投資に失敗している事例が目に付きやすくなっているのは事実ですが、だからこそチャンスがあるともいえます。

あらゆる投資やビジネスは失敗する人と成功する人がいます。そしてその成否を分けるのは、基本的な知識を身に付けているかどうかと、正しい行動が取れているかどうかに集約されます。つまり、大事なのは原理原則です。

不動産投資も同様で、原理原則に基づいて意思決定を行い、行動していれば、それに応じた結果が得られます。失敗している人の多くは、どこかの段階で原理原則から外れており、失敗するべくしてしているのです。

そして、その原理原則の一要素となるのが市況です。市況とはつまり不動産を取り巻く経済状況のことですが、そこには大局観が求められます。より噛み砕いていうと、「これから先、日本経済はどうなるのか?」という視点です。

経済動向を考慮しない不動産投資は失敗して当然

今後、「市況」なくして不動産投資の成功は不可能

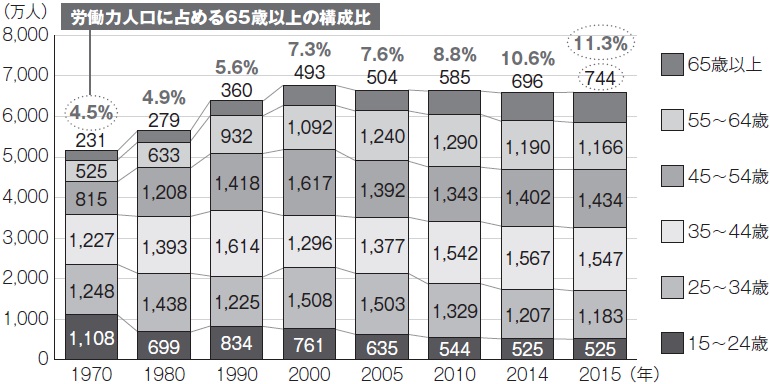

未来を正確に予測することは不可能ですが、どのような方向に向かうのかをイメージすることは可能です。事実、そのための材料はたくさんあります。たとえば人口の推移。経済活動も住まいも人口に大きく影響されていることはいうまでもありません。

[図表2]労働力人口の推移(注)「労働力人口」とは、15歳以上の人口のうち「就業者」と「完全失業者」を合わせたものをいう。1970年は沖縄県を含まない。

出典:総務省統計局「労働力調査(基本集計)平成27年(2015年)」を基に作成

出典:総務省統計局「労働力調査(基本集計)平成27年(2015年)」を基に作成

特に日本の場合、世界でも高い水準にある少子高齢化の進行により、高齢化と人口減少は避けられそうにありません。つまり、社会全体として高齢者が増えていくことと、人口そのものが減っていくことは、一つの事実として捉えられるわけです。

不動産という観点からは、まず住まいとしての需要が少なくなっていきます。すでに地方では空き家問題が深刻になっているように、これから先、不動産需要は都市部に集中していくことでしょう。その点に関しても知っておくことが大切です。

事実、2019年時点で都市部の不動産価格は高騰しています。東京都心はもちろんのこと、周辺都市でも駅近物件を中心に価格が上昇し、高止まりしているのが現状です。この先もしばらくは高水準で推移していくと予想されます。

その根拠となるのは、やはり2020年の東京オリンピック・パラリンピック※でしょう。すでに会場の建設やインフラの整備、さらには外国人観光客の誘致も進んできています。建設業や旅行業は非常に活況です。

※本書『最強「レアボロ」不動産投資』執筆当時の情報です。2020年6月現在、2021年に延期となっています。

国内産業が伸び悩んでいる日本において、インフラの整備という“経済の土台”と外国人観光客という“外需”は、未来の不動産投資を占う大きなポイントになるかもしれません。少なくともそれらが景気に与える影響は大きいでしょう。

あとは、オリンピック・パラリンピック後にも活用されるようなレガシーをいかに残せるかがカギとなります。その点においては、今後の動向について引き続き注視していく必要があるといえそうです。

4つの観点から分析…「儲かる物件」のポイント

不動産投資にまつわる成功と失敗、そしてメリットやデメリット、さらには原理原則などを学んでいくと、不動産投資の全体像が見えてきます。そのうえで、自身の状況と目標設定に基づく戦略と戦術を明確にし、正しく実践すれば、より成功確率が高まります。

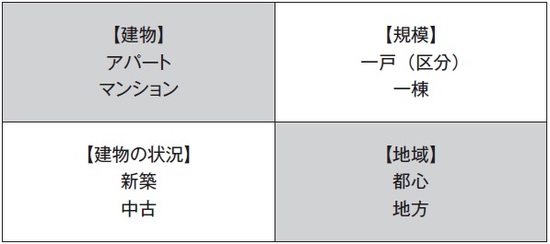

そもそも、不動産投資にはいくつかの種類があります。具体的には「建物」「規模」「建物の状況」「地域」という4つの観点から、不動産投資を分類することが可能です。

[図表2]不動産投資の分類

これらの分類が不動産投資にどのような影響を及ぼすのかを考慮しておくことで、投資の精度は確実に高まります。むしろ、これらの違いを理解していなければ正しい投資スタンスを取ることはできないと考えておいたほうがいいでしょう。

次に、具体的な相違点について見ていきましょう。まず、建物の種類については、大きく「アパート」と「マンション」があります。不動産投資の基本は、集合住宅に投資して入居者を獲得し、家賃収入を得ていくものです。そのため、集合住宅としてのアパートとマンションが挙げられます。

また、購入する規模に関しては「一戸(区分)」と「一棟」があります。通常、アパートへの投資は一棟となり、マンションの場合は一戸も一棟もあり得ますが、購入価格の面で区分での販売が主流です。そのため、アパートへの投資にはそれなりの資金が必要となります。

ただ、区分投資は少額でも始められる反面、投資効率の点で一棟投資に劣ります。なぜなら一棟投資であれば不動産投資にかかる管理費や修繕費を分散できますが、区分投資では一戸を所有するごとに負担しなければなりません。

加えて、一棟投資では建物全体としての空室率を計算に入れて投資戦略を構築できるものの、区分投資では「空室=家賃収入ゼロ」という状況になってしまいます。建物全体としての投資ができないのは、投資効率としても劣るわけです。

別の視点からも考えてみましょう。建物の状況としては「新築」と「中古」があります。新築の不動産価値は、購入してからの下落率が大きいという特徴があります。なぜなら建築費用やデベロッパーなど建築会社の利益に加え、販売会社の営業利益、さらには物件を販売するための高額な広告宣伝費なども上乗せされているからです。それらは「新築プレミアム」と呼ばれており、その分、投資適格性は劣ります。当然、利回りも下がる傾向にあります。

一方の中古物件は、利回りは高くなる傾向があるものの、建物の経年劣化に注意が必要です。購入する際には建物本体はもちろん、設備関連の経年劣化に注目しつつ、投資を判断していく姿勢が求められます。

最後に「都心」と「地方」についてはどうでしょうか。大きな違いとして挙げられるのは価格と人口です。人口が多い都心は入居者を獲得しやすい分、物件価格は高くなります。反対に地方は人口が少ない分、物件価格は安くなります。

そのような違いがあることを認識したうえで、不動産投資をしていくことが大切です。重要なのは一つの視点から物件を精査するのではなく、複数の視点からメリット・デメリットを見極め、適切な判断をしていくことでしょう。

もはや「高額な失敗物件」…新築プレミアムという幻想

不動産投資の種類とそれぞれの特徴について理解したうえで、筆者がおすすめするのは何といっても「中古物件」です。中古物件のなかでも特に「中古のアパート」は、地域を問わず、投資に最適な物件がたくさんあります。

現状、問題となっている不動産投資の多くは、新築物件を取り扱っているものです。サブリース問題のところでも触れているように、新築物件を購入して運用していくと、どうしても失敗する確率が高まってしまいます。

前述したように、新築物件にはさまざまな費用が上乗せされています。それだけ余計な価格が上乗せされているにもかかわらず購入者がいるのは「新築プレミアム」という価値だけで入居者を獲得しやすいという利点があるからです。

特に、日本人は新しいものを好む傾向が強く、中古よりも新築のほうが価格も高くなっています。諸外国では長く使われている不動産のほうが価格が高いケースもあり、日本人の嗜好とは異なる部分があるようです。

さて、そのような日本人なりの傾向があるにもかかわらず、中古物件に投資するべき理由は、投資効率がよいことに尽きます。不動産投資で購入する物件は、基本的に自分で住むためのものではありません。まずはその点を誤解しないようにしてください。

また、購入した物件は賃貸に出すわけですが、現存する賃貸物件の多くが新築でないことはご存じのとおりです。つまり中古であっても、立地や家賃、物件の状況がよければ問題なく入居者を獲得できるということです。

すでに述べているように、日本における不動産投資の肝は「利回り」になります。つまり、いかに安定的に入居者を獲得できるかどうかが大事なのです。そのような物件を見極めるためにも、中古物件は最適といえるでしょう。

新築の場合、新しいから入居者を獲得できると思うかもしれませんが、実際に募集をかけてみなければわかりません。また、運用してからの動向についても、周辺物件の状況を見つつ、運営しながら判断していく必要があります。

しかも、新築プレミアムが上乗せされているため、その分のビハインドを背負いながら投資しなければならないのです。そうなると、これから不動産投資を始める人にとってはハードルが高いといわざるを得ません。

一方で、中古物件は過去の入居状況がわかります。併せて周辺物件や周辺環境等をリサーチしておけば、どのような推移で投資が進んでいくのかも明確にイメージしやすいでしょう。つまり、より詳細なシミュレーションが可能となるのです。

事前に詳細なシミュレーションができるかどうかは、投資判断の精度に大きく影響します。しかも、現実的な数値でのシミュレーションができるのであれば、より不動産投資の成功確率は高まると考えられます。

マンションよりも価格が安い傾向にある中古アパートは、今後不動産投資の主流になるかもしれません。次回以降で、さらに詳しく見ていきましょう。

マンション投資で必ず失敗するサラリーマンの3つの共通点

死亡・離婚・破産…NZ不動産市場がコロナ禍で活発化した背景

「日常生活」を取り戻しつつあるニュージーランド

現在のニュージーランドのコロナウィルス警戒レベルはレベル2、この記事を読んでいただく頃には、レベル1になっているかもしれません。

ニュージーランド航空では8月末まで欠航が決まり、現在、日本へ移動できるルートはシドニー経由とロス経由のみとなっています。香港、シンガポールへのフライトの道もありますが、現時点ではトランジットは不可能という情報が流れているため、ニュージーランド在住の日本人は、年末年始のホリディーを除き、冬のニュージーランドを脱出することや、日本の夏休みを利用して行き来することがむずかしくなってしまいました。

警戒レベルの引き下げに伴い、10名以内までの集会から100名まで可能となり、冠婚葬祭がある程度行えるようになったため、人々はほぼ普通の日常生活に戻りつつあります。

弊社もZoomを利用したオンライン会議から、オフィスに赴き現実の場で会議を開催できるようになり、不動産についての情報交換も直接対面して話し合えるようになりました。

オンラインを介した交流が盛んになったニュージーランド

ビジネストークの話題は、「死亡・離婚・破産」

ロックダウン中、我々は家にこもりつつもオンライン上で毎日のように顔を合わせ、ゴシップ話を交えつつビジネストークを進めていました。

ゴシップ話としてよく話題に上がったのは「3D」です。Death(死亡)・Divorce(離婚)・Dead(破産)の頭文字をとったもので、これらは不動産業界にも深く関わり、不謹慎ながら、仕事を生み出す要素となっています。

まず一つ目のD、Death(死亡)についてです。コロナウィルスで亡くなった方はそこまで多くはないものの、やはりゼロではありません。家人が亡くなったために売却に出される家もあるでしょう。

次のD、Divorce(離婚)についてです。ロックダウンで家にこもれば、当然、一日中家族と顔を合わせることになり、その間、やはり会話を重ねるわけです。いくら家庭優先の生活を基本とするニュージーランド人であっても、これほど長い時間、家庭で夫婦が顔を合わせたり、子どもの育児について討論したりすることはありませんでした。このステイホームによってベビーブームが起きる可能性がある一方、関係を見直し、離婚を選ぶ夫婦も少なくないでしょう。別れにより売却される家もあるわけです。

最後のD、Dead(破産)についてです。消費の減少などによって会社が倒産したり、解雇によって会社の規模が縮小したり、投資物件を手放したりなどにより、物件の売買が想定されます。

ニュージーランド人の多くは、資産を運用するにあたり不動産投資を活用します。複数の物件を所有している場合も珍しくありません。所有物件の一部を手放すことにより一時的に現金を得て、会社経営立て直す…といった企業も増えてきています。

このように物件の売却が盛んに行われているなか、一般向けにオープンホームを開始してからは忙しい日々が続いています。冬という気候的要因も相まって、娯楽があまりないために、ショッピングモールでウィンドショッピングを楽しむかのような感覚で、多くのお客様がいらっしゃるためです。

ロックダウンが解除されたとはいえ、相変わらず警戒態勢の下にあります。人と人の距離をあける、消毒をする、といった感染対策を怠るわけにはいきません。我々セールスコンサルタントは、いつもの倍以上の覚悟と心構えでオープンホームへ挑まなくてはならないのです。

世界的な経済低調下における好調ぶりが「価値」を証明

世界的な経済悪化で、ニュージーランド不動産にも陰りが出て値が下がることを期待した方もいらっしゃったかもしれません。しかし実際の5月のデータは、前年と比較しても平均して約10%のアップがみられました。

[図表1]5月のデータ

前回の記事『5週間ロックダウンしたニュージーランド…封鎖緩和で市況は?』では、リモートワークの普及により自宅でネット検索をする時間が増え、不動産についての問い合わせが増加したことや、メールやZoom面談などのオンライン上で商談が成立し、条件付き契約書交換したことなどを紹介しました。数字がニュージーランド不動産の好調ぶりを物語っています。

下記の図表2を例に挙げると、オークランドも平均価格NZ$961,686 前年比で9.9%の上昇がみられます。また、セントラルノースランド地区、タウポ湖周辺などの中心の地域は20%以上も上昇しました。リタイヤメント層による移動の影響が著しく出ていると考えられます。

[図表2]

いつも「ニュージーランド不動産は歴史的実績で階段上に値上がりしていく」ということをお話していますが、コロナウィルスによる世界的な経済悪化のさなかでも、人々は不動産を売買し、対前年比で10%上昇という素晴らしい結果をただき出しているのです。

一色良子

Goo Property NZ Ltd.代表取締役社長

「かぼちゃの馬車」負債総額1億6000万円で「人生オワタ」

「利回り8%、30年保証」などありえない

2018年4月、女性専用のシェアハウス「かぼちゃの馬車」事業を行なっているスマートデイズが経営破綻した。この会社は首都圏を中心とした女性専用のシェアハウスを投資用不動産として、販売、運営を行なっていたもので、約700名の投資家に約800棟1万室を販売していた、という。

仕組みはいたって簡単だ。スマートデイズは投資家向けにシェアハウスが建設可能な土地を探し出し、これに建設業者を使ってシェアハウスを建築させ、投資用不動産として投資家に販売する。さらに投資家に購入させたシェアハウスの床を一括で借り上げ、シェアハウス事業で計上した収益から一定の手数料を差し引いたうえで賃料を支払うというものだ。いわゆるサブリース事業というやつだ。

その際、投資家の運用リスクを軽減するためにスマートデイズは賃料を保証し、投資資金をスルガ銀行との提携ローンで賄わせることで、誰でも気軽に不動産投資ができるように仕立て上げたのだ。

利回りは8%という高利回り。保証は30年という長期。誰でもちょっと計算すれば多少巨額の借金を背負っても保証がある限りは借入金の返済は容易だし、不動産投資は運営に伴う諸費用を経費で落とせることから、年収が800万円から1000万円程度の中堅以上のサラリーマンが飛びついたというわけだ。

ところが、この事業はいとも簡単に破綻する。あたりまえだ。都内で不動産事業を行なっていれば誰にでもわかる話だが、現在の都内の新築不動産で「利回り8%」で廻る物件など、ほぼ存在しないことは常識だ。

「かぼちゃの馬車」は女性専用のシェアハウスだが、そもそもシェアハウスは普通のアパートや賃貸マンションには経済的な理由などで入居できない人たちが、台所、居間、風呂、トイレなどをシェアすることで家賃を浮かせて住もうというものだ。賃料負担力のないテナントを多人数一緒にさせることで収益を上げていくビジネスだから、よほどテナント集めに苦労しないところでなければ成り立たない。

サブリース事業への甘さがあった

この「ありえない」利回りを実現するために、スマートデイズは新築シェアハウスを、販売時にあらかじめ建築見積費よりも高い金額で建築を発注し、業者から多額のバックマージンをもらい、この一部を保証賃料に充当していたのだ。

また、投資家に対してはテナントである女性からもらう家賃のみならず、ターゲットである地方から東京に出てきた女性の就職を斡旋することで収受する手数料も投資家の収益に充当して、「高利回り」であることを謳っていたのだ。すべてが「はりぼて」の商品構成である。

あたりまえだが、新規販売が順調なうちはなんとか成立する事業も、回転が止まったとたんに破綻する。この不動産投資に積極的にかかわり、債務返済能力が不十分な投資家に対して審査書類等を改竄してまで応じたスルガ銀行は批判の矢面に立たされ、経営陣が交替する事態にまで発展した。

サブリースという事業に対する甘えがあった?

こうした詐欺商法は、いつの世にも存在する。今回の事件は、私の知人の知人も被害に遭ったそうだ。彼はそこそこ大手の会社の管理職で年収は800万円。1億円ほどの物件を全額ローンで購入し、利回り8%で30年の保証だったそうだが、運用開始後わずか3カ月で賃料はストップ。あわてた彼は実際の物件を初めて見学に行き、棟内に住んでいた入居者はわずか1名であることに、その場で気がついたのだという。

不動産投資に興味があったという彼は、これまでも投資用のワンルームマンションを1室所有していたのだが、「かぼちゃの馬車」は同じくワンルームマンション投資を行なっている知人から薦められたのだそうだ。

彼はこれとは別に住宅ローンも抱えているために、現在の負債総額は1億6000万円。「人生オワタ」である。

この事件の本質は、事業者側も投資家側も「サブリース」という事業に対する「甘え」があったということだ。

まず、事業者側が投資用のシェアハウスを実際の相場よりも相当の高値で売却した問題は置いておくとして、この事業が破綻した時点で、このシェアハウスのオーナーは投資家であり、このオーナーの床を借り上げているのはスマートデイズである。

この場合、あくまでもスマートデイズは借家人であり、借家人の立場は借家法によってきわめて借家人に有利なように守られているのである。つまり「賃料は保証した」ものの、実際の賃借相場よりも不相応に高く借りてしまったので、保証賃料を引き下げてほしい、というのは借家人としての正当な引き下げ事由になるのである。

また、最終的に賃料が支払えなくなってしまったのであれば、契約内容にもよるが、借家人は一定のペナルティーを支払えば賃借期間内での解約だって可能ではあるのだ。「いつでも都合が悪くなったらやめられる」という、事業に対する決定的な「甘さ」が事業者側にあったことは否めない。

リスク管理が甘かった中堅サラリーマン

いっぽうの投資家側だ。

こうしたケースをメディアでは、投資家の人たちを「騙された、いたいけな人たち」といった視点で報道するが、どんなものだろうか。なんのリテラシーもない高齢者や判断能力のない人たちが被害に遭うことはともかくとして、今回の被害者の多くが中堅以上のサラリーマンだという。これだけネットをはじめさまざまな情報を得る手段がある現代で、「利回り8%、30年保証」といった宣伝文句を鵜吞みにして、さして考えもせずに投資金額の全額を銀行で借りてしまうなどという行動を起こしてしまうことは、あまりに人生におけるリスク管理ができていないのではないだろうか。

賃料の保証がどこまでの保証であるのか、スマートデイズが本当に30年も保証できるほどの体力のある会社なのか、サブリース事業でこれまでどんな問題や争い事があったのか、少しの時間を使えば調べる方法はいくらでもあったはずである。それどころか、自分の給与収入を「何も苦労せずに」増やそうという「甘ったれた」考えゆえに、立ち直れないほどの大火傷を負ってしまったと思えなくもない。

少なくとも投資する物件がある周辺のアパートやマンションの相場、周辺土地の値段については、公示地価や基準地価格をネットで誰でも自由に検索できる。建築費だってオフィスやマンション、アパート等の建築相場を調べる手法などいくらでもある。

どちらにも言えるのが、事業に対するリスクの考えが、あまりにいい加減であることだ。バブル崩壊後の1994年にリリースされたウルフルズのヒットソングに「借金大王」という曲がある。その中の歌詞「貸した金返せよ!貸した金返せよ!」のリフレインが今、両者の耳にこだましていることだろう。

牧野 知弘

オラガ総研 代表取締役

コロナ禍で歴史的低金利…今こそ「米国不動産投資」の好機会

「意外と早いV字回復」を予想する専門家が多い

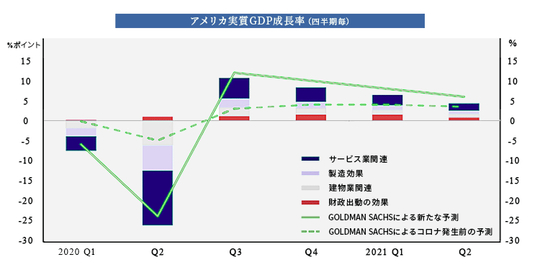

大手金融機関のゴールドマンサックスは、第1四半期のアメリカのGDPは約9%減少、つづく第2四半期には34%という大幅な落ち込みが起こる一方で、第3四半期には19%の急増を予想しています。史上最悪の四半期から最高の状態に転換するというものです。

[図表1]アメリカの実質GDP成長率(四半期毎)注)Goldmansachs Economics Research 20 March 2020 8:55 AM EDT資料より引用

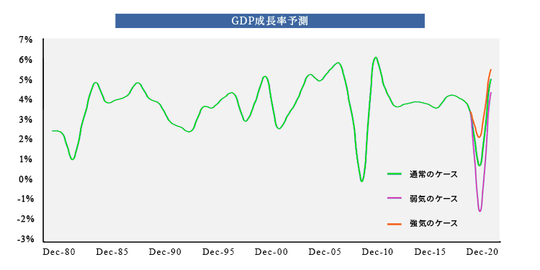

同じく大手金融機関のモルガンスタンレーも第3四半期から回復することを予想しているほか、アメリカの大手不動産サイト『Zillow』は、不動産の物件価格に関して、下がっても4%程度で、早ければ2020年中にはコロナ禍前の水準を回復するだろうというレポートを掲載しています。さらにセントルイス連銀総裁も、アメリカ経済は2020年後半にはV字回復するだろうと発言しています。

[図表2]GDP成長率予測注)MorganStanley Research MAY 12, 2020 The Coronavirus Recession: Sharper But Shorterより引用

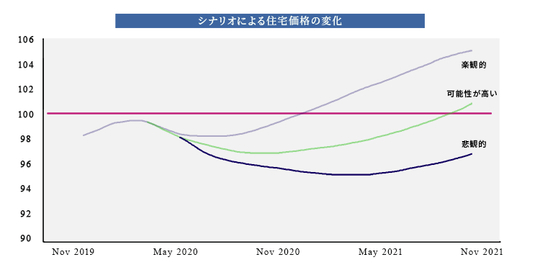

[図表3]シナリオによる住宅価格の変化

[図表4]シナリオによる販売数量注)Zillow Forecasts a Dip in Home Prices, Rebounding By Next Year By Claire Boeing-Reicher - Matthew Speakman on May. 4, 2020より引用

アメリカでは失業率が急上昇していることが報道されていますが、実際は全体のうち8割が一時帰休や一時解雇といった、すぐに再雇用される可能性が十分にあるものだという情報もあります。

もちろん、新型コロナウイルスと、それが社会に与える影響はまだ読めません。しかし、経済への悪影響が長期に渡るとは考えず、むしろV字回復を予想している専門家は多いようです。

金利の面では、今こそ住宅購入のチャンス

この新型コロナウイルス感染症の影響による経済悪化への対策として、FRB(連邦準備制度理事会)は、3月に緊急でゼロ金利政策を導入しました。これによって住宅ローンの金利も大きく下がり、以前は4〜5%だったものが3.26%にまで下がっています。これは歴史的低金利で、住宅を購入する方にとっては非常に好条件です。

この状況でも家を必要としている方は存在しますし、購入を予定していた方にとっては「またとない大チャンス」だといえるのです。

オープンハウスが力を入れているテキサス州、ジョージア州の4月の取引実績を見てみると、さすがに売買成約件数は減っています。引っ越しもしづらく、内覧もなかなか出来ない状況だったので仕方がないでしょう。

ところが、成約価格の中央値は前年同月に対しても、同年前月に対しても上昇しています。緊急事態にも関わらず不動産価格が上昇したのです。

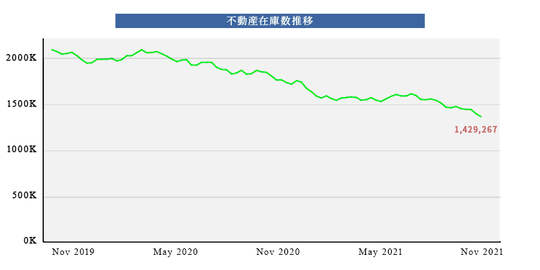

[図表5]不動産在庫数推移注)Early Data Point to Slight Housing Turnaround After Initial Coronavirus Pullback (March 2020 Market Report) By Jeff Tucker on Apr. 22, 2020 Zillow For-Sale Inventoryより引用

アメリカでは多くの州で、住宅ローンの支払いと差し押さえ訴訟手続の一時停止といった措置が行われたため、差し押さえ物件や競売物件のような変に安い物件が出てきていないということも価格が下がっていない理由の一つでしょう。また、アメリカはもともと春から夏にかけて不動産売買や賃貸の動きが活発になるシーズンで、そういった需要の高さも、物件価格を押し上げている要因になっていると思われます。

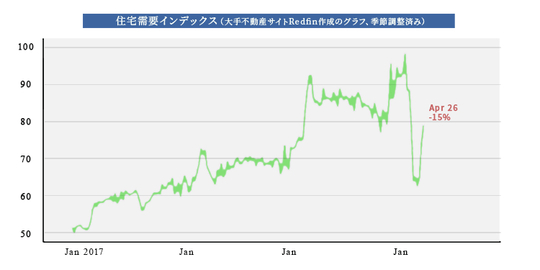

[図表6]住宅需要インデックス注)REDFIN New Listings Lag Home-Buying Demand, Homes for Sale in Redfin Markets at 5-Year Low April 30, 2020 - By Adam Wienerより引用

不動産の成約日数の中央値に関しても、直近5年の同月と比べて同水準か早いくらいで、人気のある物件の競合性が高まっていることが見てとれます。また、売り出し価格に対してほとんど値下げをせずに成約していて、ほぼ売主の希望価格で売れていることがわかります。

コロナ禍のなかで供給は減っている状態ですが需要は旺盛で、そのために価格も上がっているのでしょう。

コロナ後、社会が変わっても「住宅ニーズ」は不滅

現時点では弊社の仕入れエリアであるテキサス、ジョージアの物件はあまり新型コロナウイルス感染症の悪影響を受けていないどころか、価格が上がっているという状況でもあります。

悲観材料はいくらでもありますが、好材料を上げておくと、まず、テキサス、ジョージアは比較的早く段階的な営業再開に踏み切っています。

また、アメリカでもテレワークが進んでいるのですが、フェイスブック社が、在宅勤務が可能な社員の在宅勤務を年末まで延長するほか、アマゾン社やマイクロソフト社など多くのテクノロジー企業では、今後も長期にわたる在宅勤務のオプションを残すことが伝えられています。今後はテレワークが主流になるかもしれません。

その場合、郊外、庭付きで、まだまだ価格帯が安い戸建てへの需要が高まることもありえます。

新型コロナウイルスによる不況の中ですが、アメリカの不動産投資に関しては積極的に動くという戦略もありかもしれません。

オープンハウス ウェルス・マネジメント事業部

株価回復でバブル再び?不動産投資市場のニューノーマル

年初には2万4,000円程度だった日経平均株価は一時1万6,000円台へ急落。国内外のあらゆる経済指標が悪化する中で、メディアの論調には「 戦後最悪の景気悪化 」「 各国の財政悪化懸念 」といった文字が並びました。

時には「 ハイパーインフレの足音 」「 資産没収や財産税が発令されるのでは 」といった声すらも聞かれましたが、あっという間に日経平均株価は2万3,000円を回復。第222話でお話した第一シナリオのいわゆる「 資産バブル 」的な展開となってきました。

時には「 ハイパーインフレの足音 」「 資産没収や財産税が発令されるのでは 」といった声すらも聞かれましたが、あっという間に日経平均株価は2万3,000円を回復。第222話でお話した第一シナリオのいわゆる「 資産バブル 」的な展開となってきました。

このところメディアの論調もすっかり様変わりし、

「 株式市場はニューノーマル( 新常態 )に突入した 」

「 株価は2022年3月期の大幅増益を見込んでいる 」

「 押し目を待っていても来ない。保有しないリスクを我慢しきれず仕方なく割安株を物色する動きも出てきた 」

といった謎の解説が経済紙をにぎわすようになっています。この後、仮に直近の高値2万4,000円を超えるようなことがあればさらに論調は変化、

「 日経平均90年バブル超えを目指すこれだけの理由 」

「 日経平均は10万円もありえる 」

そんな勇ましい声も聞こえてくるはずです。要は90年バブルと同じ流れ。こうした展開では経済学や金融理論などは全く役に立たず、結果について後付けで説明に終始するだけです。

■ アフターコロナの不動産市場

「 アフターコロナで不動産市場はどう変わるか 」。筆者には連日こうした取材が各種メディアから舞い込んできます。

いうまでもなくホテルや民泊・貸会議室などは壊滅的な状態で、今後世界が徐々に動き始めたとしても、回復にはかなりの時間がかかりそう。およそ100年前に流行したペストの事例をみれば、第2波・第3波がやってくる可能性もあります。

とりわけホテルは大阪・京都などを中心にコロナ前から供給過剰感も強く、そこに冷や水を浴びせられた格好です。インバウンドの回復は長引きそうで、別用途への転換も難しく、当面は厳しい状況が続くことは避けられそうもありません。

■ オフィスの需要は減少に向かうのか?

オフィスはまだどうなるか、実はよくわからないところ。リモートワーク( 在宅勤務 )が進展すると出社人数が従前の半分~7割程度でよいと気が付いた企業は多いでしょう。

しかし、たとえ出社人数がかつての半分であったとしても、いわゆる「 密 」を避けるため、関を開けて着席する、2メートル以上離れて着席するといった対策を講じている企業がほとんどです。

そうなると意外とオフィスの必要床面積は減らない可能性もあります。いずれにしても、即座に移転などの行動に出ている企業は限りなく限定的で、コロナを受けた新しい運用を模索しながら当面は様子見。影響が出るのは当面先の話となるでしょう。

仮に、オフィスの床面積が全体として減少に向かう場合は「 駅から遠い 」「 設備が古い 」といった、弱いところから空室率が増加、賃料が低下していく流れとなるはずです。

■ リモートワークで郊外移住の信ぴょう性

次に住宅について。リモートワークが進展すると、地方や郊外に移転する流れが起きるといった連想が各メディアにおいて吹聴されていますが、恐らくそういった動きは一部にとどまるでしょう。

5月に発表された人材情報会社学情のアンケートによると、在宅勤務の体験をした結果、20代の7割は「 郊外移住 」よりプライベートの利便性を重視し「 通勤時間をもっと短くしたい 」と回答。

理由のトップは「 自由に使える時間を確保したい 」で、希望の通勤時間の平均は29分。「 15分~30分 」「 30分~45分 」が最多という意外な結果が出ています。

参照:https://prtimes.jp/main/html/rd/p/000000504.000013485.html

通勤頻度が減少することで、これまでの通勤時間がいかに無駄であったことがわかってしまったことや、電車に乗ることによる「 密 」を避けたいといったこともあるでしょう。むしろ、もっと勤務先に近く、徒歩圏に住みたいといったニーズがありそうです。

また日常生活の利便性というのは何も通勤だけではなく、買い物や子育て・学校・病院といったトータルなものであり「 都心、駅前、駅近 」を求める傾向は今後、むしろ強化され、筆者がかねてから指摘してきた「 不動産市場の3極化 」がより進展するはずです。

中には思い切って海外や地方に移住するといった向きも出てくるでしょうが、それを実行に移すケースは恐らく極めて限定的。ましてや、かつてベッドタウンと呼ばれた都市近郊への移住は、ほぼ起こらないとみていいでしょう。

テレビや新聞など各メディアの記事は「 妄想 」で形づくられていることも多く、この件は典型的な「 連想ゲーム 」といっていいでしょう。

もっとも、コロナの第2波・第3波や新種・変種の出現に台風や豪雨、大地震といった天災地変が重なる展開となれば、密集して暮らす都市の脆弱性が浮き彫りとなり、その限りではないかもしれません。

第214話において展開した「 歴史の30年サイクル 」「 元号の変わり目には社会変化が起きる 」といった論には首をかしげる向きも数多くいらしたと思いますが、現実はそのようになっており、この先、さらなる激変が私たちを待っているとみたほうがよさそうです。

「 株式市場はニューノーマル( 新常態 )に突入した 」

「 株価は2022年3月期の大幅増益を見込んでいる 」

「 押し目を待っていても来ない。保有しないリスクを我慢しきれず仕方なく割安株を物色する動きも出てきた 」

といった謎の解説が経済紙をにぎわすようになっています。この後、仮に直近の高値2万4,000円を超えるようなことがあればさらに論調は変化、

「 日経平均90年バブル超えを目指すこれだけの理由 」

「 日経平均は10万円もありえる 」

そんな勇ましい声も聞こえてくるはずです。要は90年バブルと同じ流れ。こうした展開では経済学や金融理論などは全く役に立たず、結果について後付けで説明に終始するだけです。

■ アフターコロナの不動産市場

「 アフターコロナで不動産市場はどう変わるか 」。筆者には連日こうした取材が各種メディアから舞い込んできます。

いうまでもなくホテルや民泊・貸会議室などは壊滅的な状態で、今後世界が徐々に動き始めたとしても、回復にはかなりの時間がかかりそう。およそ100年前に流行したペストの事例をみれば、第2波・第3波がやってくる可能性もあります。

とりわけホテルは大阪・京都などを中心にコロナ前から供給過剰感も強く、そこに冷や水を浴びせられた格好です。インバウンドの回復は長引きそうで、別用途への転換も難しく、当面は厳しい状況が続くことは避けられそうもありません。

■ オフィスの需要は減少に向かうのか?

オフィスはまだどうなるか、実はよくわからないところ。リモートワーク( 在宅勤務 )が進展すると出社人数が従前の半分~7割程度でよいと気が付いた企業は多いでしょう。

しかし、たとえ出社人数がかつての半分であったとしても、いわゆる「 密 」を避けるため、関を開けて着席する、2メートル以上離れて着席するといった対策を講じている企業がほとんどです。

そうなると意外とオフィスの必要床面積は減らない可能性もあります。いずれにしても、即座に移転などの行動に出ている企業は限りなく限定的で、コロナを受けた新しい運用を模索しながら当面は様子見。影響が出るのは当面先の話となるでしょう。

仮に、オフィスの床面積が全体として減少に向かう場合は「 駅から遠い 」「 設備が古い 」といった、弱いところから空室率が増加、賃料が低下していく流れとなるはずです。

■ リモートワークで郊外移住の信ぴょう性

次に住宅について。リモートワークが進展すると、地方や郊外に移転する流れが起きるといった連想が各メディアにおいて吹聴されていますが、恐らくそういった動きは一部にとどまるでしょう。

5月に発表された人材情報会社学情のアンケートによると、在宅勤務の体験をした結果、20代の7割は「 郊外移住 」よりプライベートの利便性を重視し「 通勤時間をもっと短くしたい 」と回答。

理由のトップは「 自由に使える時間を確保したい 」で、希望の通勤時間の平均は29分。「 15分~30分 」「 30分~45分 」が最多という意外な結果が出ています。

参照:https://prtimes.jp/main/html/rd/p/000000504.000013485.html

通勤頻度が減少することで、これまでの通勤時間がいかに無駄であったことがわかってしまったことや、電車に乗ることによる「 密 」を避けたいといったこともあるでしょう。むしろ、もっと勤務先に近く、徒歩圏に住みたいといったニーズがありそうです。

また日常生活の利便性というのは何も通勤だけではなく、買い物や子育て・学校・病院といったトータルなものであり「 都心、駅前、駅近 」を求める傾向は今後、むしろ強化され、筆者がかねてから指摘してきた「 不動産市場の3極化 」がより進展するはずです。

中には思い切って海外や地方に移住するといった向きも出てくるでしょうが、それを実行に移すケースは恐らく極めて限定的。ましてや、かつてベッドタウンと呼ばれた都市近郊への移住は、ほぼ起こらないとみていいでしょう。

テレビや新聞など各メディアの記事は「 妄想 」で形づくられていることも多く、この件は典型的な「 連想ゲーム 」といっていいでしょう。

もっとも、コロナの第2波・第3波や新種・変種の出現に台風や豪雨、大地震といった天災地変が重なる展開となれば、密集して暮らす都市の脆弱性が浮き彫りとなり、その限りではないかもしれません。

第214話において展開した「 歴史の30年サイクル 」「 元号の変わり目には社会変化が起きる 」といった論には首をかしげる向きも数多くいらしたと思いますが、現実はそのようになっており、この先、さらなる激変が私たちを待っているとみたほうがよさそうです。

第二の人生、明るいはずが…有能社員さえ「定年で転落」の現実

妻が先立ち、家庭問題を一身に背負ってうつになった父

【事例1】

1年前に妻に先立たれた正雄(54歳)には、公立高校に通う高3の息子と高1の娘がいる。8年にも及ぶ妻の闘病で貯金を使い果たし、来年は役職定年を迎えるため、収入が減ってしまうのが最大の悩みだった。長男は漠然と私立大学への進学を希望しており、長女も女子大生になることに憧れている。正雄もそれが当然と考え、できれば子どもたちに奨学金を受けさせることなく、なんとかして学費を出してやりたいと思っている。

家事は子どもたちもいくらか手伝ってくれるが、正雄の時間に追われる日々は変わらず、いつも心身ともに疲れている。最近では、趣味の釣りにも興味を失ってしまった。気軽に会える友だちがいないため、休日は家事を終えると、自室でボーッとしていることがほとんどだ。定年後の人生を考える余裕は、正雄にはまったくなかった。

時間に追われ、心身ともに疲れて日々を楽しめない

好転の第一歩は「家庭の状態を正直に話すこと」

正雄さんは家庭の問題をひとりで抱え込んでしまい、うつ状態になっています。8年もお金の心配をしながら奥さんの闘病を支え、お金を使い果たしたところで、今度は子どもたちにお金がかかるのですから無理もありません。そこへ追い打ちをかけるように来年から収入が減るので問題は深刻です。

まずは家庭の状態を正直に子どもたちに話してみてください。正雄さんは、子どもたちが大学に進学するのは当然と考えていますが、本当にそれがベストの選択なのでしょうか。余裕のある人は学歴を求め、余裕のない人は高卒でトライせよ、というのが私の考えです。別に学歴否定主義ではありませんが、どんな職業でもチャンスがあるということを、子どもたちに教えるべきです。学歴至上主義の親が子どもの可能性を潰してしまうことは、昔からよくあることです。

お笑い芸人で高卒の人はめずらしくはありませんが、あれほど才能に満ち溢れた人たちが集まる世界はないと思います。また、多才な人も多い。

たとえば、「ピース」の又吉直樹さんは小説も書き、芥川賞を受賞しています。高校時代はサッカーで大阪府代表としてインターハイにも出場し、大学の推薦を断ってお笑いの世界に飛び込みました。「ANZEN漫才」のみやぞんさんは運動神経もいいため、その身体能力を活かして、TV番組の企画が成り立つくらいです。ジミー大西さんも画家となり、ボジョレー・ヌーボーのラベルのデザインを依頼されるなど、国内外で活躍しています。

進学も学習意欲の向上も叶う一石二鳥の選択「奨学金」

お笑い芸人の例は極端かもしれませんが、料理人やプログラマーなど、技術を身につければ高卒でも立派にやっていける職業はあります。最近では、高卒どころか、中卒のITエンジニアやコーヒー焙煎士が注目される時代です。大学を卒業したからといって、どうにかなる時代はとっくの昔に終わっています。それでも子どもたちがどうしても大学に進学したいというのなら、奨学金で行ってもらえばいいでしょう。

全国大学生活協同組合連合会の調べによると、何らかの奨学金を受給している学生は30.5%いるため、決して特別なことではありません。子どもたちも納得してくれると思います。家庭の事情を理解したうえで、奨学金を受けてでも大学に行きたいと強く思ってくれたら、将来の職業を見据え、勉学に励んでくれるようになることでしょう。お金のないことは、なにも悪いことばかりではないのです。

「自分の人生を生きること」が家族に対する最大の愛情

子どもたちよりも心配なのは、正雄さんのほうです。うつ状態が続くと、のちの健康に悪影響を与えるからです。このままでは、子どもたちが成人して自活するようになったとき、生活が乱れてしまうのは目に見えています。

国立社会保障・人口問題研究所の『人口統計資料集』(2005年)によると、配偶者がいる男性の平均寿命が79.06歳なのに対し、ひとり暮らしの男性は70.42歳と未婚男性は約9歳も短命という調査結果があるくらいです。

2019年9月に、かつて「金ピカ先生」の愛称でテレビでも活躍した予備校講師、佐藤忠志さんが68歳で亡くなったのを覚えている人は多いでしょう。佐藤さんは亡くなる2年半ほど前に奥さんと離婚し、寂しさからか身体の調子が悪いのに朝からお酒を飲み、ろくに食事もとらず、生き甲斐をなくしていたみたいです。死期を早めたのは喪失感に加え、食生活の乱れが大きな原因でしょう。

2020年2月には、プロ野球の世界で活躍した野村克也さんが妻の沙知代さんを亡くしてから2年ほどで亡くなりました。野村さんは妻を亡くしてから「孤独だ」と言っていました。このままでは、晩年の正雄さんも佐藤さんや野村さんのようになってしまうかもしれません。

また、強度なストレスを受け続ければ脳細胞が障害されますので、認知症になる確率が高くなります。健康を害して将来介護が必要になれば、子どもたちに迷惑をかけてしまいます。そうならないためには、自分の人生を生きるようにしてください。

まずは趣味の釣りを再開してみるのもいいでしょう。わざわざ出かける気持ちになれないのなら、好きな音楽を聴いたり、本を読んだり、簡単にできることから始めてみてください。ほんの少しでも興味があることを気軽に楽しんでみればいいのです。

仕事で家事が大変なら、もっと子どもたちに助けを求めればいいだけです。栄養が偏らないよう気をつけるのなら、食事もお弁当やスーパーの総菜で済ませてもかまいません。

手を抜けるところは、とことん手を抜いてください。食洗機やロボット掃除機を使ったっていいのです。いくらか時間が確保できて余裕が出てきたら、少しずつ改善していけばいいのです。それまでは迷ったら、自分がラクになるほうを選んでおけばいいでしょう。

正雄さんは父子家庭の悩みを軽減するため、気が向けば父子家庭の集まりに参加するのもいいでしょう。気負う必要はありません。居心地が悪ければ、行くのをやめればいいだけのことです。ハードルが高いと感じるのなら、SNSを活用してみるのもいいでしょう。同じ悩みをもつ人たちのツイートを読んでみるだけでも、いくらか気持ちがラクになるものです。共感できるツイートを見つけたら、「いいね」を押してみればいいでしょう。

難しく考える必要はありません。まずはちょっとしたことでもかまいませんので、自分にできそうなところから少しずつ、気負うことなくやってみればいいだけです。

<50代から「定年後の自分」を育てるヒント>

●父子家庭や離婚家庭であれば、進学やお金など家族の問題をひとりで抱え込もうとしない。子どもたちとなんでも正直に話し合い実情を共有するのが、好転への第一歩。

●うつ状態や強いストレスが続けば、定年前から健康に支障をきたしやすい。まずはちょっとした興味のあることでいいから、自分に合うと感じたことを気軽に続けてみる。

●将来、介護で子どもに迷惑をかけないためにも、自分の人生を生きるよう心がければ、「生きづらさ」が「生きやすさ」に変わり、ひいては健康にもつながる。

「立役者なのに、この扱い…」袖にされたエリート部長

【事例2】

中堅通信・情報会社で営業本部長を務める隆一(60歳)は、会社を大きく成長させたという自負があった。部下や取引先に信頼され、自分は企業ドラマの主人公のようだと密かに思っていた。退職の日が近づいてくると、感謝の気持ちを伝える部下や取引先が隆一の元に訪れない日はなかった。

ところが、定年して半月も経たないのに、隆一は会社員時代と定年後の生活のギャップに困惑した。地域とのつながりを持とうと考えたが、どういうつながりが持ちたいのか、わからなくなってしまった。やり手の営業部長だったので、望むようなつながりなんてすぐにつくれると思っていたが甘かった。時間を持て余していたので勤めていた会社に顔を出してみたが、早く帰ってもらいたいといった感じの対応を受け、足早に会社を後にした。

だれしも「定年を機に人間関係が無効化」という現実

出世した人でも、隆一さんのようなケースはめずらしくはありません。会社のために一生懸命がんばったのは間違いないでしょうが、上司だから部下が子分のように言うことを聞いてくれていたところもあるのです。取引先も隆一さんが会社の人間だから、相手にしてくれていたのです。

私の知人にも、「定年後も、たまには会社に顔を出してください」と部下から言われた人がいますが、会社を訪れることはありませんでした。これは知人がもうすぐ定年を迎える人に同じことを言って、定年後に会社に来られて困った経験があったからです。「いかに早く帰ってもらうか、そればかり考えながら対応したのを覚えていますから、定年後は絶対に会社には行かないと決めていました」と言っていました。

私が知っている製薬会社の人にも、広い人脈を持つ人がいました。出世もしていましたし、自分では人望があると信じて疑わなかったのでしょう。定年してから、仕事関係者を集めて旅行しようとしたのです。私も案内状を受け取りましたが、だれも来ないだろうと思いました。案の定、参加者は集まらなかったみたいです。

これも会社の人間だったから、集まってくれていただけなのです。会社のお金で接待をしてくれるから顔を出してくれたのです。これがわかっていない人は、少なくありません。「世話をしてやった」「こいつは感謝してくれている」と言う人も結構いますが、そんなことを思っているのは自分だけです。定年後は会社の人間関係が続くことはないと思っていたほうがいいでしょう。

実際、定年後も会社の人間と定期的に何年も会っている人なんていません。会社は閉ざされた空間に過ぎないのです。

定年後のつながりは、「50代の過ごし方」がカギ

会社は社会の一部と思っている人は多いでしょうが、本当にそうでしょうか。そう思ってしまうのも、地域での活動やつながりをつくるのに苦労している人が、めずらしくはないからです。

2018年に内閣府が行った「高齢者の住宅と生活環境に関する調査結果」によると、「何らかの社会的な活動を行っていますか」という質問に対し、「特に活動はしていない」と答えた人は60.1%となっています。

この結果から、社会とのつながりを望むのであれば、50代の頃から動いておいたほうがいいといえるのではないでしょうか。会社員としての自分を客観視するのにもプラスに働くでしょう。定年後にどのような日々を送るのかについてのヒントにもなると思います。

隆一さんの場合、会社を大きく成長させた、部下や取引先にも信頼されていたといったプライドは捨てたほうがいいのです。会社員時代の自慢話なんてもってのほか、地域での活動やつながりをつくるのに邪魔になるだけです。

また、自分が仕切ってやろうと考えるのも、嫌われてしまうだけです。新たな人脈をつくるには、謙虚な気持ちで楽しむよう心がければいいのです。

<50代から「定年後の自分」を育てるヒント>

●定年を機に会社でのつながりはなくなるものと考え、そのまま社会とのつながりにもならない現実を知っておく。

●会社でのつながりと社会とのつながりを分けて考える。定年後の社会とのつながりは50代のうちに時間をかけて準備し、新たな自分を発見するつもりで謙虚に楽しめばいい。

高田 明和

浜松医科大学 名誉教授

浜松医科大学 名誉教授

資産家ドクター「不動産投資の嬉しい3つのメリット」

不動産投資のメリット(1)生命保険の代わりになる

不動産投資には大きなメリットが3つあります。保険的機能、年金としての効果、節税効果です。どんなメリットなのか、それぞれ解説しましょう。

まず、不動産投資の保険的機能についてです。金融機関から融資を受ける際、基本的に「団体信用生命保険」に加入することになります。金融機関からすれば、ローンの返済中に本人が高度な障害や病気で仕事を辞めざるをえなくなったり、もしくは亡くなったりすると、返済ができなくなるリスクを負うことになります。

団体信用生命保険は、そうした事態に備えて、ローン返済中に本人に万が一のことがあれば、生命保険会社がローンの残金を払ってくれるという保障制度です。したがって、ローンの返済契約者本人が返済途中で亡くなったとしても、保険会社が全部払ってくれるので、残された家族がローンの残債を返済する義務はありません。

そのうえ、不動産からの家賃収入は継続して入ってきますから、家族にとってはそれが遺族年金のような形でまるまる生活費として使えることになります。もちろん、すべての物件を売却してお金に換えることも可能です。これは不動産投資の大きなメリットだといえるでしょう。

先日、こんな話を聞きました。大規模な不動産を所有していた方が亡くなったとき、こんなに多額の借金を抱えてどうしたらいいのか、と奥さんはかなりパニック状態になったそうです。団体信用生命保険のことを知らなかったためですが、その説明を聞いたときはとても安心したと仰っていました。いまでは残された大規模な不動産から安定した家賃収入があるので、不自由なく生活できているそうです。

いまの団体信用生命保険は、死亡だけではなく、初期のがんや女性特有の病気になったときでも保障されるように適用が広がって、医療保険の要素も加味されています。掛け金も安く、保障も厚いので、一般の生命保険に入るよりも有利かもしれません。なお、団体信用生命保険の保険料は毎月のローン返済額の中に組み込まれていますから、別途保険料を払う必要もありません。

不動産投資のメリット(2)年金としての効果

次に、不動産投資の年金的効果についてです。

購入した不動産のローンを35年かけて全額返済したとしましょう。もしあなたがいま35歳だとすれば、そのとき70歳になっています。ローンを完済していますから、家賃収入はそのまま70歳以降のあなたの不労収入、つまり年金と同じことになるわけです。

もちろん、所有している物件は35年の間に古くなっていますが、リフォームもしくはリノベーションすれば借り手はつくでしょう。物件を所有し続けている限り、収入は確保できるのです。さらに、物件は資産として残っていますから、購入時の価格よりも価値は下がっているにしても、それを売却すればかなりゆとりあるお金を手にすることができます。

ローンの返済を満期ではなく繰り上げて返済すると、なお有利です。それだけ早く年金として活用できることになるからです。複数の物件を所有しているなら、その効果はより大きいでしょう。

不動産投資にはメリットもデメリットも存在する。

たとえば、物件を2戸持っているとすると、そのうちの1つを売却して、そのお金をもう1戸の物件の繰上返済にあてれば、手持ちの貯蓄を減らすことなくローン返済が完了し、完済した物件からの収入は私的年金として役立てることができます。

ただし、築年数を経た物件を維持している限り修繕費用などの出費があるので、完済後の家賃収入が全額まるまる年金として使えるわけではありません。そこは注意が必要です。

不動産投資のメリット(3)節税効果

次に、不動産投資の節税効果についてです。

不動産投資で物件を購入すると、賃料収入が発生するので、毎年確定申告をしなければいけません。

研修医や勤務医の給与収入の他にアルバイト収入も得ているあなたなら、当然確定申告をしていると思いますが、不動産を購入して家賃収入を得ると、それが不動産所得として加算されて、翌年の申告で所得税と住民税の対象になります。不動産所得の金額は、次のように計算します。

「総収入金額-必要経費=不動産所得の金額」

総収入金額とは、賃貸の1年間の家賃収入のことです。必要経費とは、固定資産税、不動産取得税、損害保険料、減価償却費(*)、修繕費、仲介手数料、不動産管理費、税理士報酬、図書費、交通費などの経費です。

多くの場合、総収入よりも必要経費の金額のほうが大きくなるので、不動産所得は赤字になります。これが節税効果になるのです。不動産所得の赤字が給与所得と合算(損益通算といいます)されると、総所得の額が減るので、税金も少なくなるわけです。

たとえば、あなたの課税される所得金額が1000万円で不動産所得がゼロだとすると税率は33%なので、330万円が所得税としてとられることになります。これに対して、もしマイナス100万円の不動産所得があったとすれば、損益通算されて「1000万円-100万円=900万円」が課税される所得金額になります。900万円の税率は23%ですから、所得税は207万円。すなわち、不動産所得がゼロのときよりも120万円余り税金が安くなります。確定申告すれば、給与から天引きされて多くとられていた所得税のぶんがのちに還付金として戻ってきます。

このように、不動産投資をすると節税効果のメリットがあるのです。ただし、多くの人が誤解をしているのですが、節税効果は長く続くものではありません。還付金が毎年必ずあるわけでもありません。

なぜなら、必要経費の部分が年を経るごとに減っていくからです。物件を購入した1~2年目はさまざまな諸経費がかかるので節税効果はたしかに大きいのですが、3年目以降も同じというわけではないので、注意が必要です。あくまで、節税効果はメインとして考えないほうがいいでしょう。

*減価償却費=不動産の購入価格をそのまま経費として計上することはできない。その代わり、経年による価値の目減り分を 減価償却という一定の方法で減価償却費として計上する。計算は次のとおり。「建物価格×償却率=減価償却費」。償却率は 国税庁の「減価償却資産の償却率表」を参照。

不動産投資のデメリットを知り、 対策を考えておく

保険、年金、節税と不動産投資にはいくつかメリットがあるのですが、反対にデメリットもあることを忘れてはいけません。不動産投資のデメリットとしては、次のようなことが考えられます。

(1)空室リスク

(2)天災リスク

(3)管理修繕費変動リスク

(4)金利上昇リスク

(5)倒産リスク

それでは、一つひとつ説明していきます。

(1)空室リスク

空室リスクについては、いうまでもないでしょう。購入した物件に入居者を確保できなければ、家賃収入がありません。最初の入居者が確保できたとしても、その人が出ていったあと、次の入居者が見つからずに空室になってしまう場合があります。家賃収入はそういうリスクがあるので、不動産投資に不安を抱いている人が多いのです。私も札幌の物件は中心部からは外れていたため、一度出てしまうと数カ月単位で入居者が入らないということを経験しました。思った以上に入居者の退去は精神的なストレスなのです。けれども、心配はいりません。

入居者がいなくても、不動産会社が家賃を支払ってくれる「家賃保証」というシステムがあるからです。不動産会社が、毎月の家賃から手数料を引いた金額をオーナーに払ってくれます。手数料は不動産会社によって異なりますが、だいたい8〜10%です。

たとえば、毎月10万円の家賃であればその8%の8000円が手数料として引かれて、残りの9万2000円が家賃として保証されるわけです。したがって、家賃保証があればたとえ空室になったとしても、家賃収入がゼロということはありません。ただし、すべての不動産会社が家賃保証というシステムを取っているわけではないので、不動産会社を選ぶ際には注意しましょう。

(2)天災リスク

次に、不動産には天災のリスクが伴います。地震や津波や火事といった災害は、突然にやってきます。地震がきても絶対に倒れない、津波がきても絶対に流されない、火事になっても絶対に燃えない、などという保証はだれにもできません。したがって、天災のリスクを少しでも防ぐためには、みずから地震保険や火災保険で備えるしかないのです。

ただし、物件選びの際、耐震性の高い物件を選ぶ、燃えにくい構造の物件を選ぶなどの配慮は必要です。

(3)管理修繕費変動リスク

建物は長い間にだんだん老朽化していきます。古く傷んだ建物には入居者が入りません。ですから、オーナーとしては常に修繕とメンテナンスを心がけなければいけません。そのための費用をふだんから用意しておく必要があります。

また、建物の管理費も5~10年ごとに上がる場合があります。それを知らずにいると、あとでこんなはずではなかったと後悔することになるので、事前にきちんと調べておきましょう。

(4)金利上昇リスク

不動産投資をするとき、金融機関から資金の融資を受けることになります。融資には金利が伴います。いまは低金利ですから融資が受けやすくなっていますが、金利は今後ゆるやかに上がっていくと予想されています。変動金利の返済を選択した場合、金利が上がると返済の支払いが増えていくので、そのリスクがあるといえます。

変動金利とは、金融機関の融資の金利タイプの一つで、返済の途中で市場の金利の変動に連動して金利が見直されるものを指します。不動産投資は、この変動金利で融資を受ける形になります。これに対して、返済の全期間が一定の金利で変わらないタイプを固定金利といいます。変動金利の金利上昇リスクを避けるには、ローンの返済期間を短くするなど対策が必要です。ただし、金利が上がるときは不動産の価値も上がることが多いので、不動産を売却するタイミングともいえます。その際は、選択肢の一つとして考えてもいいでしょう。

(5)倒産リスク

不動産投資には、不動産を販売した会社や管理している会社が倒産してしまったらどうするか、というリスクがあります。不動産業界は動きが激しいので、そういうケースが少なくないのです。ただし、心配はいりません。不動産会社が倒産しても、所有している不動産の権利はオーナーが持っているので、不動産を取り上げられることはありません。しかし、新たに管理会社を探す必要があります。管理会社によっては、手数料が変わる可能性があるので要注意です。

大見貴秀

大見医院院長

植田幸

資産コンサルタント 宅地建物取引士 AFP(日本FP協会認定)

うまい話にはウラがある…不動産投資の夢敗れ、死屍累々の現状

不動産投資の成功には、「最終的なゴール」が不可欠

あらためて、不動産投資で成功するとはどういうことなのか、その定義について考えてみましょう。成功の定義を明らかにしておかないと、とにかくお金を増やすことだけを考えてしまい、結果的に適切な投資判断がしづらくなってしまいます。

不動産投資に限らず、あらゆる投資や事業には目標設定が欠かせません。目標を設定しているからこそゴールが明確になるのであり、ゴールがあればそこから逆算して戦略・戦術を構築することができます。それが意思決定に反映されていくわけです。

一方で、どんなゴールを描いているのか明確でないまま不動産投資を始めてしまうと、逆算して考えることができず、意思決定にブレが生じやすくなります。それはつまり、判断軸が定まっていないということであり、選択が移ろいやすいということを意味します。

結局のところ、投資というのは選択の連続です。不動産投資であれば「どんな物件を購入するのか?」「どのように管理・運営するのか?」「どのタイミングで売却するのか?」など、一つひとつの選択が最終的な利益につながります。

それらの選択のベースとなる判断軸がブレてしまうと、状況に応じて意思決定の方向性が変わることとなり、一貫性のある投資ができません。最終的にはチグハグな投資を行うことになりかねず、成功確率もまた低下していくことになるわけです。

だからこそ、不動産投資における成功についてあらかじめ定義しておくことが大切です。自分がどこを目指しているのか、不動産投資で何を実現したいのかを明確にし、きちんと成功の定義を言語化できるようにしておくべきです。

「成功の定義」がないと、最適な投資行動がとれず成功確率が低下

「年金・保険代わり」「節税」の投資が失敗するワケ

では、不動産投資における一般的な成功にはどのようなものがあるでしょうか。通常、不動産投資を行う第一の目的は「資産の構築」です。不動産投資によって資産形成を実現することが、何よりも重要となります。

そうなると、資産を構築できない不動産投資は意味がないことになります。以降の連載でも詳しく解説しますが、次のような理由で不動産投資をすることは、本来の目的とはズレていると認識すべきでしょう。

●年金代わりにするため

●保険代わりにするため

●税金対策(節税)のため

もちろんこれらの利点も不動産投資ならではの特徴ですが、それは物件の収益が問題なく得られていてこそ価値のある事柄です。もし、不動産投資本来の収益がきちんと得られていないのであれば、本末転倒です。

特に、日本国内で不動産投資を実践するのであれば、意識するべきは、やはり「利回り」です。不動産の資産価値も重要なのですが、バブル期のように大きく値上がりすることはほぼありません。その点、売却益(キャピタルゲイン)は狙えません。

そうではなく、きちんと利回りを確保できる物件を購入することが、不動産投資における一つの成功となるでしょう。そのためにはどのような物件を、どのような地域で購入するべきなのかを押さえておく必要があります。

まずは、自分自身が不動産投資で何を目指すのかを明確にすること。そのうえで、日本市場における成功の秘訣「利回り」について知っておくこと。この二点についてしっかりと学んでおきましょう。

あらためて考える不動産投資のメリット・デメリット

不動産投資における成功についてあらかじめ定義し、正しい知識を得たうえで適切に実践していけば、不動産投資ほど堅実に資産を積み重ねられる投資はありません。事実、世界中のお金持ちは、何らかの不動産投資を実践しているものです。

これまでの話を踏まえつつ、そんな不動産投資のメリット・デメリットについて確認しておきましょう。どのような点でメリットがあり、どのような点がデメリットであるのかを理解しておけば、投資スタンスが明確になるはずです。

ほかの投資と比較したとき、不動産投資の代表的なメリットとして挙げられるのは、まず「手間がかからない」ことでしょう。不動産投資は物件さえ購入してしまえば、管理・運営を専門の業者に委託することができます。その点、やるべき作業は限定的です。

もちろん、入居状況や入居者の月々の収支状況などを確認する必要はありますが、入居対応や契約、物件の清掃等は、基本的に必要ありません。自分で行うというよりは、管理会社に任せてしまうのが普通だからです。

一方で、株式投資やFXなどの投資は、常に投資状況をチェックしておかなければなりません。デイトレードをしている人であれば、それこそ一日中パソコンに張り付いていなければならず、取引時間外でも情報収集が必要となるでしょう。

このように、必要となる手間や労力を考えると、不動産投資はほぼ“不労所得”であるといっても過言ではありません。不労所得とは、労働収入との対比でよく用いられる言葉であり、自ら働くことなく自動的に収益を生む仕組みのことです。

その前提として正しい投資判断が必要になるのはいうまでもありませんが、正しい知識を得て適切に投資を行えば、不動産投資ほど堅実な投資手法はほかにないといえます。そのことは多くの資産家がそうであるように、歴史が証明しています。

そのほかにも不動産投資には、「レバレッジが効く」という利点があります。レバレッジとは「てこ」のことです。つまり自らが有している信用力を「てこ」に融資を受け、大きなお金を投資し、資産形成ができることを意味します。

株式投資にも信用取引などでレバレッジを効かせることはできますが、不動産投資関連の融資ほど投資金額を大きくすることはむずかしく、また安定性も劣ることが多いのです。何より、不動産と違って現物資産を獲得できません。

では、不動産投資のデメリットについてはどうでしょうか。代表的なものとしては、利回りにも影響する「空室リスク」と「滞納リスク」です。

空室リスクとは、入居者を得られずに空きができてしまうことです。空きができると、家賃収入が滞ってしまいます。そうなるとローン返済にも影響が及ぶことになるため、できるだけ空きができない物件を選ぶ必要があります。

また滞納リスクとは、入居者はいるものの、その入居者が支払う家賃が滞納されているケースです。滞納を防ぐためには、管理会社ときちんと連携し、事前に対策を講じておくことが重要です。リスクを未然に防ぎつつ、デメリットをカバーしていきましょう。

うまい話にはウラがある…「サブリース」の落とし穴

不動産投資に関する近年の動向としてまず着目しておきたいのは、「サブリース問題」についてです。不動産業界では、投資スキームの一環としてサブリースの使用が一般化されていました。その問題点が、ここ数年で一気に表面化したわけです。

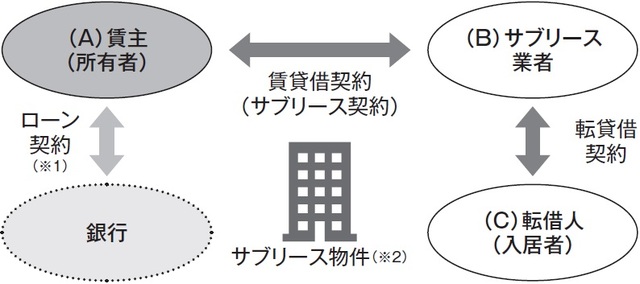

そもそもサブリースとは、資金や土地を提供する不動産投資家の代わりに、不動産業者が一定の家賃を保証しつつ、管理運営を行う仕組みです。その多くは、土地を保有する個人が建てたアパートを、建物ごと借り上げる契約方式となります。

法的な観点からすると、サブリースの仕組みはいわゆる“転貸”になります。転貸とは所有者(A)から物件を借りた人(B)が、その物件をまた別のだれか(C)に貸すというものです。サブリースの場合、Bに不動産業者が入ることとなります。

[図表]サブリースの仕組み※1)サブリース物件の取得(購入・建設)のために必要となる場合に、ローンを設定する場合があります。

※2)サブリース業者に建築してもらった物件を購入する場合もあります。

出典:金融庁・消費者庁・国土交通省「アパート等のサブリース契約で特に覚えておきたいポイント例」を基に作成

※2)サブリース業者に建築してもらった物件を購入する場合もあります。

出典:金融庁・消費者庁・国土交通省「アパート等のサブリース契約で特に覚えておきたいポイント例」を基に作成

不動産投資家にとってサブリースの仕組みは、利益の源となる家賃を保証してくれるものなので安心材料になります。当然のことですが、通常入居者がいなければ家賃収入は得られません。そしてそれが不動産投資における最大の懸念材料となるわけです。

考えてみてください。家賃収入が得られないということは、そこからローン返済額(元金+利息)を捻出することはできませんから、自らの資金で支出しなければなりません。つまり不動産投資だけで見ると赤字の状況です。

赤字にならないためにも、安定的に入居者を獲得し、家賃収入を得ることは不可欠です。そのように考えると、入居状況にかかわらず家賃が保障される家賃保証は、不動産投資家にとって非常に魅力的なオプションであるといえるでしょう。

しかし、よい話には裏があるというのが世の常です。物件の入居状況にかかわらず一定の家賃が保証されるということは、不動産業者が入居状況の波(リスク)を負うことにほかならず、どこかに落とし穴が用意されていると考えるべきです。

つまり「入居状況が想定以上に悪くなったら、サブリースを提供している不動産業者はどうするのか?」という発想を持つことが大切です。そのような発想があれば、サブリースのよい面だけでなく、悪い面にも目を向けることができます。

事実、サブリースで失敗している投資家の多くは、「契約後に条件が変更されてしまった」「家賃保証が打ち切られてしまった」などといった問題に悩まされています。もちろん業者の姿勢に問題があるのですが、リスクを負うのは不動産投資家本人なのです。

そのような罠に引っかからないためにも、「うまい話の裏には落とし穴がある」と理解し、不動産投資そのものの仕組みに立ち返るべきでしょう。入居者が得られるかどうか、家賃収入をきちんと確保できるかどうかは、やはり物件で判断するべきです。

そして、あらゆる投資には100%安全ということはありません。リスクがあるからリターンがあるのであり、その点を誤解しないようにしてください。今後はサブリースも減っていくと思われますが、同様の話に惑わされないことが大切です。

サブリース問題が収束するにしたがい、業界全体の膿(うみ)も出されようとしています。これからは健全に事業を行っている不動産業者と、きちんと成果を出せる不動産投資家が残る時代になるかもしれません。

コロナショック下の金融緩和…ビットコイン価格への影響は?

過去を振り返ると、マネタリーベース(中央銀行が供給する通貨)が増えるにつれて、ビットコイン(BTC)価格は上昇する傾向にあった。新型コロナウイルスの感染拡大による景気悪化を受け講じられた金融緩和措置は、ビットコインの価格にどのような影響を与えるのだろうか。今回は、仮想通貨情報サイト「ゴールから考えるFinteX」を運営するBULLヒロ氏が「コロナショックで発生した金融緩和」がビットコインに与える影響について解説する。

“ほぼ東京”で住みやすさは抜群。家賃も上昇傾向! 川口は首都圏不動産投資の有望エリアに仲間入り?

さいたま市に次ぐ2番目の規模

アクセス良好の便利な街

アクセス良好の便利な街

川口と言えば、埼玉県南端に位置する都市。荒川を挟んで東京に接しているエリア。首都圏に住んでいる者からすると、とりわけ目立ったレジャー・ショッピングスポットではなく、県内や都内で働く人たちのベッドタウンという印象だろうか。正直なところ、これといって目立った特徴はないのだが、不動産投資の面では高いポテンシャルを秘めているようだ。

住みやすい街としては頭角を現していて、国内住宅ローンの大手のARUHIが公表した「本当に住みやすい街」の2020年版ランキングでは、トップを獲得。

ここでは、同社による18年8月~19年7月の融資実行件数をもとに、住環境や交通、コストパフォーマンスなど5つの基準でランキングを策定したが、川口は東京都内へのアクセス、手ごろな不動産価格、商店街の再開発で評価が高く、昨年版の4位からトップへと躍進した。

SUUMOの「住みたい街ランキング2020」の関東版でも、「住みたい街(駅)」は45位、「住みたい自治体」は36位と、良くも悪くもない順位だったが、「穴場と思う街(駅)」では3位にランクイン。隠れた「住みよい街」と評価されている。

それもそのはず、川口は交通の便が良く、JR川口駅には京浜東北線しか乗り入れていないものの、さいたま市の大宮、さらには東京、池袋、新宿など都心へ30分以内でアクセスできる。他にも、東川口駅にはJR武蔵野線と埼玉高速鉄道線が通っていて、やはり都心に行きやすい。

人の流れもチェックしよう。川口市の人口は2000年に約46万人(約19万世帯)だったのが、10年には51万人(約23万世帯)を突破、直近で60万人超(約29万世帯)と、増加の一途をたどっている。少し古いデータになるが、15年時点で全人口に占める生産年齢人口(15~64歳)は63%で、1人世帯は34.3%、2人世帯は26.9%と少数世帯もたくさん。

こうした人口の増加率や若年層・生産年齢人口、および単身者世帯の割合は、埼玉全体に比べて高く、川口は人の面で有利だとわかる。国土交通省によると、同年における新設住宅着工戸数は、持家が892戸、貸家2754戸、分譲2629戸となっていて、そのうち貸家と分譲は年を追うごとに増加。

おそらくは県内・東京都内に通勤する単身ビジネスパーソン向けの賃貸住宅、ファミリー向け分譲住宅の取り扱いが堅調ということだろう。

住宅の供給数は増え価格・家賃は上昇

ところが都内に比べると割安

ところが都内に比べると割安

川口市では人口増を補うため、タワマンの開発・供給を積極的に進めてきた。川口元郷駅近くにはエルザタワー55とエルザタワー32がそびえ、川口駅の近くにはサウスゲートタワー川口、オーベルタワー川口コラージュ、ドリームタワーキュアレジデンス、シティデュオタワー川口などが建ち並ぶ。

こうした分譲住宅はもちろん、先述のように賃貸住宅の供給が増えていることもあり、土地価格は上昇していて、2020年における最新の公示地価は平均26万7458円/㎡、坪単価は平均88万円4161円/坪。前年からの変動率は+4.54%を記録した。

LIFULL HOME’S「住まいイデックス」の調べでも、同市の標準的な物件の価格は直近3年間で6.62%、賃料も6.53%上昇している。ただし、川口の家賃相場は6万7000円と、川挟んだ赤羽の7.6万円よりは安く、こうしたコスパの良さも分譲・賃貸を含めた住宅ニーズを押し上げていると推測できるだろう。

住民の生活を支えるインフラも充実している。川口駅周辺には、川口西公園(通称、リリアパーク)や荒川河川敷にある荒川運動公園、キュポ・ラ広場、川口市立グリーンセンターなど、多くの公園が点在。そごう川口店(ただし、21年2月に閉店)、キュポ・ラ、川口キャスティ、アリオ川口といった商業施設も駅そばに集まり、マルエツや西友などのスーパーも。庶民的な雰囲気が残る、川口銀座通り商店街も多くの買い物客で賑わうスポットだ。

出典:プレスリリース

駅周辺では、再開発プロジェクトも進んでいる。そごう跡地の活用はまだ検討中だが、銀座通り商店街の一角には、商業施設を含む地下2階、地上28階の複合タワーマンションが23年に完成する予定だ。

19年5月に閉店した、ザ・プライス西川口店の跡地には、イトーヨーカドーと島忠を核とした商業施設「西川口計画(仮称)」が今秋に開業を控えている。実現は厳しいようだが、自治体は湘南新宿ラインの川口駅停車をJR東日本に要望するなど、さらなる街の発展に注力しているようだ。

このように、交通至便、手ごろな不動産価格・賃料、再開発などを背景に、エリアのポテンシャルを高めようとする川口。賃貸ニーズが旺盛な単身者も多く、賃貸経営もしやすそう。都心の物件は高くて買えないがリスクを抑えた不動産投資をしたいなら、こうしたエリアをリサーチしてはいかがだろうか。

健美家編集部(協力:大正谷成晴)

アメリカ不動産投資…確定申告は「日米」どちらで行うべき?

不動産の売買契約はアメリカの各州法に則って行われる

日本の投資家がアメリカ不動産を購入する場合、業者に依頼するほか、アメリカ現地の不動産会社から直接紹介を受けて購入することもできます。

アメリカ暮らしが長く、英語が得意で、アメリカの商習慣に慣れている方なら、直接現地の不動産会社に当たってエージェントになってもらい、物件を探してもらって購入することも、理論的には可能です(物件選びの難しさがあるので、実際はかなり困難です)。

また、売買代金の授受、家賃の振り込みなどはドルで行われるので、あらかじめアメリカの銀行口座を用意しておく必要があります。

業者選定にあたっては、多くのアメリカ不動産販売の実績があり、信頼できる業者を選ぶべきであるのはいうまでもありません。その際、売買契約の当事者となるのがどこなのかを確認しておく必要があります。

例えば、弊社が販売する物件の場合、アメリカ各地にある弊社のグループ会社との契約を結んでいただく形になります。ここはよく勘違いされる点ですが、日本法人である「株式会社オープンハウス」との契約ではありません。

日本の投資家からすると、アメリカ不動産をアメリカ現地法人から購入するというスキームになっているわけです。そのため、契約もアメリカの各州の州法に準拠して行われます。つまり、買主が日本の投資家、売主がオープンハウスグループの現地法人ということになり、エスクロー(取引の安全性を確保する、専門の第三者機関)などの手続きが必要となります。

アメリカではローンを組んで不動産を買う場合(購入不動産を担保として抵当権を設定して融資を受ける場合)は、書類へのサインを公証人に認証してもらう必要があります。日本なら、各公証人役場、またはアメリカ大使館の公証人の前でサインをして認証を受けます。

所得税の確定申告は「アメリカと日本」の両方で

アメリカ不動産を購入した人は、アメリカと日本の両方で確定申告をしなければなりません。アメリカでは家賃収入が発生しますので、その所得税をアメリカで申告し納税することが必要なのです。

日米の両方で確定申告を行う必要がある

アメリカでの所得税は「州税」と「連邦税」の2本立てになっており、それぞれへの納税が必要です。州税は州によって異なりますが、テキサス州の場合、現時点では個人、法人ともに州税は「0」です(トヨタ北米本社を始め、大企業の本社が集まっているのはこれも大きな理由でしょう)。そのため、納付は連邦税だけになります。

不動産オーナーは、アメリカでの確定申告までに、納税者番号を取得しなくてはなりません。

アメリカでの確定申告は「Tax Return」といいますが、通常4月15日が締め切りになっています。日本の確定申告から、一ヵ月後くらいです。

アメリカでの収入が購入不動産の家賃収入だけなら、申告自体は難しいものではなく、課税される額も少額(場合によってはゼロ)ですが、当然ながら、英語での書類作成、申告作業が必要になります。

その点を不安に思われる方は、税理士などの専門家に依頼するのがベターでしょう。日米両国の申告をまとめて引き受けてくれる税理士事務所もありますので、そういう事務所に依頼すれば手間が省けます。

「固定資産税」は日本より高い場合が多く、計算が複雑

アメリカの固定資産税は日本より高い場合が多く、計算が複雑日本と同様、アメリカでも不動産を所有している人は、固定資産税の納付義務があります。固定資産税は、所得税の確定申告とは別に、物件の所有者が自分で、物件のある郡に納付するのが原則です。

日本では、固定資産税はだいたいどこでも標準税率の1.4%、都市計画税を入れても1.7%で、地域差は少なく、3年に1回の見直しでも、税額の変動があまりありません。そのため、毎年「だいたいこんなものだろう」と予測がつきます。

ところが、アメリカではエリアによって税率が大きく違います。しかも、その税率が、大きく変動する場合があります。

テキサス州の場合でいえば、まず郡の調査官が、その郡にあるすべての物件を調査して、物件の評価額を決めます。物件の評価額には、物件そのものの状況(面積、築年数、場所など)と、エリアの状況(学校のランク、医療機関など)の両方が考慮され、この部分は複雑です。

次に、州全体として必要な予算から、州全体の標準的な税率が算出されますが、そこにエリアごとに掛け率(0.8倍、1.2倍など)が掛けられて、エリアごとの税率が決められます。そして、物件評価額に税率を掛けて、固定資産税が算出されます。

現時点で、テキサス州では「住宅の評価額」の1.8%が州全体を平均した固定資産税率となっています。しかし、高い郡では2.2~2.3%のところもあり、日本人の感覚からすると、かなり高いと感じます。

また、固定資産税に限りませんが、アメリカでは郡や市によって、行政手続きがまったく違うことが珍しくなく、さらに、その手続き自体が変更になることもあります。ある郡では固定資産税支払いにクレジットカードが使えるのに、隣の郡では使えないといったことがよくあります。異なるエリアに複数の物件を所有している人は、かなり面倒に感じることもあるでしょう。

ブロドスキ・ザクリ

株式会社オープンハウス ウェルス・マネジメント事業部 エグゼクティブコンサルタント

不動産投資家が知っておくべき「利回り」の計算方法

「表面利回り」と「実質利回り」を知る

不動産投資の広告などで、「利回り10%」といった表示を見かけることがあります。通常、これは家賃収入を物件価額で割った数値で表示されていますが、これを「表面利回り」といいます。

たとえば、毎年1000万円の家賃収入が得られる1億円の物件であれば、表面利回りは10%となります。

しかし、実際には管理費や修繕費、税金といった支出が生じます。

不動産投資では、これらの経費を差し引いた実際の運用利回り=実質利回りを知ることが大切です。

表面利回りと実質利回りの、基本的な計算式は以下の通りです。

表面利回り=年間家賃収入÷不動産価格

実質利回り=(年間家賃収入-諸経費)÷(不動産価格+購入時諸費用)

営業にかかわる収益をあらわす「NOI」

実質利回りを計算するためには、家賃収入から維持管理費などの諸経費を差し引いた純営業収益がどれくらいになるのかがわからないといけません。

純営業収益のことを英語で、「Net Operating Income」といい、略して「NOI」と呼ばれます。

その計算式は以下の通りです。

NOI(純収益)=総賃料収入-諸経費

諸経費には固定資産税や修繕費、保険料などが該当します。ただし、融資を受けている場合の支払い金利や減価償却費は除きます。

細かい話ですが、支払い金利は資金調達に関する費用であり、営業に関する費用ではないため、NOIには入れません。

また、「減価償却」とは、減価償却資産(建物など)の使用または時間の経過で減る部分について、その減耗部分を一定の方法で費用計上する会計手続きのことです。その費用は減価償却費として、会計上費用となりますが、キャッシュの動きがともなわないため、キャッシュフローを計算するためのNOIからは除くのです。

将来の収益率を見るための「キャップレート」

NOIを不動産価格で割ったものが、「キャップレート(caprate)」です。「NOI利回り」「収益還元利回り」などといわれることもありますが、同じものです。

キャップレート=NOI÷不動産価格(物件価格+諸費用)×100(%)

諸費用には購入時にかかる不動産会社への手数料や登記手続きにかかる費用、不動産取得税等が含まれます。

キャップレートと実質利回りの計算方法はほぼ同じで似ていますが、前者は「将来得られるであろう収益」を元に、それを現在の価値に割り引いたものであり、後者は実際に得られた収益がどれだけの利回りになったのかという実績を表すものだと考えるといいでしょう。

たとえば、以下のような物件があったとします。表面利回りとキャップレートを求めてみましょう。

●不動産価格(物件価格+諸費用):1億円

●年間賃料収入:1,000万円

●諸経費(予想):300万円

●NOI:700万円(年間賃料収入-諸経費)

●表面利回り:1000万円÷1億=10%

●キャップレート:700万円÷1億円=7%

●年間賃料収入:1,000万円

●諸経費(予想):300万円

●NOI:700万円(年間賃料収入-諸経費)

●表面利回り:1000万円÷1億=10%

●キャップレート:700万円÷1億円=7%

となります。

キャップレートが「NOI÷不動産価格(物件価格+諸費用)」で求められるということは、同じ価格の不動産でもNOI(純収益)が大きければ大きいほどキャップレートが高くなる、あるいは逆に、同じNOIなら不動産価格が低ければ低いほどキャップレートが高くなることを示しています。

つまり、キャップレートは、物件ごとに価格やNOIが異なる不動産物件を、収益性という同じ尺度から比較できる指標であることがわかります。

また、近隣類似物件の取引事例などから不動産物件のキャップレートが推測できる場合、キャップレートから評価対象不動産の価格を想定する道具としても使えます。

想定不動産価格を求めるには、NOIをキャップレートで割ればいいのです。

上の式を変形すると、

不動産価格=純収益(NOI)÷キャップレート

となり、キャップレートをいくらと想定するかによって、不動産の想定額が異なってくることがわかります。

キャップレートは、地域によって一定の傾向を示します。そのため、キャップレートを周辺相場と比較することで、その物件が割高なのか割安なのかをざっくりと比較することができるというわけです。

また、異なるエリアで比較すれば、どのエリアの物件が相対的に高い価格水準まで買われているのか、ということがわかります。

キャップレートの水準は地域によって異なる

一般社団法人不動産証券化協会は、半年に一度調査している「不動産投資短期観測調査」で、期待キャップレートを公表しています。

たとえば、賃貸住宅(ワンルーム)の期待キャップレートは以下の通りです。

エリアごとのキャップレート水準

東京、なかでも人気のある都心区部のキャップレートが、ほかの都市よりも低くなっていることがわかります。

これは不動産の需要が高いので、期待される収益率が低くても、求める人が多いエリアだということを示しています。

ここで、キャップレートが低いエリアを、他エリアよりも不動産価格が割高なので投資には不利であると考えることもできますし、逆に高い需要があるエリアだから、資産価値が下がりにくいだろうと考えることもできます。

判断は投資家次第ですが、それを考える材料を与えてくれるのが、こうしたキャップレートのデータなのです。

自己資金からどれだけの収益が得られるか=ROI

表面利回りと実質利回り、キャップレートのほかに、ROIも不動産投資に欠かせない指標です。

ROIとは、「Return on Investment(リターン・オン・インベストメント)」の略で、日本語では「投資収益率」や「投資利益率」と訳されます。

実際に投資した自分のお金(自己資金または自己資本)に対して、年率何%で回収できるのかを表す重要指標です。

計算式は以下の通りです。

ROI(%)=年間のキャッシュフロー÷最初の投資金額(自己資金)✕100

一般的に、不動産投資におけるROIは、借入金を含めた総投資額ではなく、最初の自己資金額で計算します。

また、賃料そのものではなく、経費やローン返済額(利払いも含む)などを差し引いたキャッシュフローがベースです。

たとえば、自己資金500万円、融資1,500万円で2,000万円の1Rマンションを購入したとします。

表面利回りと実質利回り、ROIを計算してみましょう。

家賃収入が年間110万円、経費が10万円、ローン返済額が年間60万円とすると、

●表面利回り=110万円÷2000万円=5.5%

●実質利回り=(110万円-10万円)÷2000万円=5%

●ROI=(110万円-10万円-60万円)÷500万円=8%

という計算になります。

同じ金額の物件を購入するとき、自己資金を少なくしてローンを多く組めばROIは高くなりなる、つまり資金効率が良くなります。逆にローンを使わないで全額自己資金で購入した場合のROIは低くなります。資金効率が低くなります。

ただし、資金効率とリスクは表裏一体の関係にあることに注意しましょう。金利が上昇した場合、融資額が多いほど利払い額が増え、キャッシュフローの減少額が大きくなります。

また、何らかの事情で一時的に空室が増えたような場合にNOIが大きく減ると、ローンの支払いに支障が生じて、最悪の場合資金がショートする可能性もあります。

自己資金の割合が大きければ大きいほど、このようなリスクは小さくなります。

ROIは高ければ高いほど良いわけではなく、これらのリスクについても考慮することが大切です。

まとめ

投資用不動産の収益性は、キャップレートやROIといった指標を用いることで比較できます。加えて、投資用不動産とほかの投資対象との比較も可能になります。

たとえば自己資金が500万円ある場合、500万円の投資に対するROIが5%の不動産と、3%の債券があったとき、どちらに投資したほうがいいか、といった比較ができるということです。

投資用不動産は収益を得ることが目的です。収益性の比較や評価の指標をしっかり理解しておくことが大切です。

4月の成約数52%減、中古不動産市場に何が起きている?

「新型コロナによる不動産市場への影響が、そろそろ数字に表れてきているようです」。こう話すのは、不動産鑑定士の浅井佐知子さん。

3月末に編集部が行ったインタビューでは「新型コロナウイルスがトリガーとなり、これまで上昇していた不動産価格が下落に転じるかもしれない」と語った浅井さんに、改めて今後の不動産市場動向について予測してもらった。

成約件数マイナス52%、過去最大の減少率

不動産鑑定士、不動産投資コンサルタントの浅井佐知子です。

先月15日に発表された「レインズマーケットウオッチ(2020年4月度)」によると、首都圏(東京、埼玉、千葉、神奈川の1都3県)中古マンションの4月の成約件数は、なんと前年同月比でマイナス52.6%となりました。

この減少率は、1990年5月に東日本レインズ(公益財団法人東日本不動産流通機構)が発足して以来、過去最大とのことです。東京都単体の成約件数も、前年同月比でマイナス55.3%、前月比でもマイナス57.9%でした。

2019年4月から2020年4月までの、首都圏中古マンションの成約件数と前年同月比(レインズマーケットウォッチ2020年4月度より)

さて、このマイナス52.6%という数字だけを見ると、中古マンション市場が一気に悪くなったように感じますが、実際のところはどうなのでしょうか?

そこで、今度は視点を変えて「成約平米単価」を見てみましょう。首都圏中古マンションの成約平米単価は約51万円、前年同月比で見るとマイナス4.5%、前月比ではマイナス5.9%。また東京都単体で見ると前年同月比はマイナス0.9%、前月比ではマイナス1.2%となっています。

首都圏中古マンションの成約平米単価。成約件数とは異なり、単価は大きく下がっていない(レインズマーケットウォッチ2020年4月度より)

成約件数では50%以上のマイナスですが、成約単価については今回はそれほど下げていないことが分かります。これは何を意味しているのでしょうか。現役の不動産仲介の方々から話を聞いたところ、次のような背景がありそうです。

まず成約件数が大幅に減少したのは、緊急事態宣言が出された影響で、マインド的にあまり行動したくない人が増えたほか、売り主側も買い手側もコロナが落ち着いてからにしよう、と様子を見ている人が多かったのだと思われます。また、銀行もIT化が進んでいるとはいえ、オンライン面談を採用していないところが多く、対面のローン審査に時間がかかったことも要因の1つでしょう。

一方、成約平米単価が大きく下げなかった理由は2つ考えられます。

1つ目は、「人気のあるマンションは価格を下げなくても売れる」ということ。不動産会社にとって売りやすい、つまり人気のあるマンションは、もともと売り出し件数が少ないためピンポイントで狙っている人もいます。売りに出ても価格を下げる必要はなく、すぐに売れてしまうことから、成約単価の下落に反映されなかったと考えられます。

4月の成約件数のうち、人気物件が占める割合までは分かりませんが、もともと人気物件の売り出し件数は多くはありません。また、今の時期は人気のないマンションは成約しづらいはずなので、成約件数に占める人気物件の成約率はおのずと高くなると推測することもできるでしょう。

ちなみに、同じマンション内で売り出し件数が多くなると値崩れが起きやすくなります。リーマンショックでもすべての区分マンションが下げたのかというと実はそうでもなく、人気のある希少性の高いマンションはやはり高値で取引されていました。当時人気が高かったマンションは、「利便性が良い」「管理がしっかりしている」「高級感がある」、いわゆる財閥系のマンションが多かったと記憶しています。ブランド力というのはどんな市場の時もそれなりに価格を維持できるのだな、と当時は感じました。

2つ目は、「割高なマンションは成約していない」ということ。利便性が良くないのに割高なマンションは、安くなれば売れるのでしょうが、売主の事情で抵当権が外せないために値下げできなかったり、売主としてもコロナによる不動産価格への影響が今ひとつ分からず、値下げに応じていなかったりというケースもあるようです。

こうしたことから、「成約件数は大幅に減少したのに、成約単価は大きく下げなかった」ということが起こったと考えられます。

今後は成約単価も下がるのか?

では今後、成約単価も下がるのでしょうか? 結論から言うと、一部の人気の高いマンションを除き、中古マンションの価格は下がるのではないかと思います。

最近、コロナの影響で住宅ローンが払えない人が増えているというニュースをみなさんも目にしていると思います。

住宅ローンを支払える見通しが立たず、自宅の売却を検討している人が続出すると、売り物件が増えるため価格の下げ要因となります。任売・競売物件も多数出てくるかもしれません。また、現在売り出し中、もしくは建築中の新築マンションの販売は苦戦が想定されますが、中には値下げしてでも売り切るところが出てくると思います。新築マンションの価格が下がると、中古マンションの価格も連動して下げやすくなります。

ちなみにここ数年、マンションの素地価格が大きく値上がりしていたので、デベロッパーは高い値段で仕入れて建物を建てています。値下げして売却するとなると赤字になり、中には倒産するデベロッパーも出てくるかもしれません。

PHOTO:PIXTOKYO/PIXTA

リーマンショックの時もデベロッパーの破産が続出しました。逆にその時に学んだ会社は現金をきちんとプールしているので、今回のコロナのようなことがあっても数年は耐えられるようです。リーマンショックの後にできた会社は厳しい局面に立たされるかもしれません。まさに歴史は繰り返すのです。

戸建は千葉県のみが成約価格上昇

以上は中古マンション市場の動向ですが、中古戸建はどうでしょうか。4月の首都圏中古戸建の成約件数は686件、前年同月比ではマイナス41.5%となっており、中古マンションと同様、東日本レインズ発足以降最大の減少率となりました。

首都圏中古戸建も、4月は大幅に成約件数がダウン(レインズマーケットウォッチ2020年4月度より)

続いて首都圏中古戸建の成約価格を見てみると、4月は2722万円、前月の3094万円からマイナス12%、前年同月比でもマイナス12.5%となっています。

ところが地域別に見た場合、東京、神奈川、埼玉はいずれも前年同月比でマイナスとなっている一方、千葉県のみがプラス5.6%と、首都圏で唯一プラスになっています(ただし成約件数は、千葉県も前年同月比マイナス43.6%と大きく落ち込んでいます)。

理由ははっきりとは分かりませんが、都市部を中心に新型コロナの感染者が増加したことから、人口の少ない地域の物件が見直され、都心から離れた房総半島にある高級戸建をリゾート感覚で購入する人もいると聞きます。これが成約価格を押し上げている要因かもしれません。

今後は千葉の房総だけではなく、他のエリアでも高級別荘地だった中古戸建が人気となる可能性も考えられそうです。

今後の不動産投資市場はどうなる?

さて、今後の不動産市場はどうなるのでしょうか? ここからは予想になります。

中古の区分マンションはアベノミクス以降、上昇し続けていましたが、その分コロナの影響を強く受けると思います。場所もグレードも中途半端なのに、価格がそこそこ高いマンションは、値崩れの幅が大きくなる可能性があります。

また、テレワークが浸透すれば都心に住居を構える価値も薄れます。企業の業績が落ち込むと収入が減ることも考えられます。そうなると、賃料の高い都心の不動産を手放し、千葉の房総半島の戸建のように、都心から少し離れてはいるけれど、広くて安くて環境がいい戸建やマンションが人気となるかもしれません。

最後に、投資用物件についても今後の予想をしてみたいと思います。

実需不動産については、上記で述べたようにマンションも戸建も一部の地域を除き、今後も弱含みで推移すると思いますが、投資物件は意外と堅調かもしれません。

現にリーマンショックの時と違い、株の暴落も極端な円高も起きていません。その点が過去のバブル崩壊と違う点です。ただし、総額が大きい不動産(1億円以上のもの)は融資が付きづらいため、今後さらに値崩れする可能性があります。不動産市況は混とんとしていますが、価格のゆがみを見つけて、お買い得な物件を手に入れるチャンスがやってくるとも思っています。

投資家にとって「アメリカ不動産投資」が魅力的といえるワケ

需要が安定してるエリアは「良い投資対象」になり得る

投資を考える上で、その投資対象の価値が上がれば上がるほど、その投資は良い投資になり得ます。不動産投資に置き換えてみますと、その不動産を所有したいと思う人が多い程、その不動産を借りたいと思う人が多い程、その投資対象の価値が上がると考えられます。

需要が価値を押し上げるという構図。

要は、不動産に対する需要が旺盛かつ安定的なエリアの不動産こそが、一番良い投資対象になり得るというわけです。

需要が旺盛かつ安定的なので、「良い投資対象」になり得る

需要が旺盛かつ安定的なので、「良い投資対象」になり得る

不動産価値の向上につながる要素が備わっている

その点、米国は「先進国の中で、人口が安定的に増え、経済も成長している唯一の国」といっても過言ではありません。

具体的な数字を見てみますと、今、米国では、人口が約0.6%~0.7%、経済は約4~5%(名目GDPベース)ものペース(いずれも年率)で、成長・拡大を続けています。

人口と経済の双方が、ともに安定成長を続けている国は、世界広しといえど、そう多くはありません。国が一定程度成熟していると見做される先進国各国においては、とりわけ希少です。デフレだ、人口減だ、と囁かれて久しい日本はいわずもがな、ですね。

人口が増えれば、その分、住むための家が新たに必要になりますし、経済が成長すれば、そこに居住する人の収入(=不動産購入や賃借に関する支払余力)が増えたり、企業(ひいては、その従業員等)が集積することで、人口が一層増えることも予想されます。いずれにせよ、不動産価値の向上に繋がりそうな要素に違いありません。

ですから、先進国でありながら人口と経済が共に成長している米国は、不動産価値が向上する要素を多分に備えた、しかもそれを安定的に生み出すことのできる稀有な国だということができるわけです。

実際に、米国国内の住宅価格動向を示す最も一般的な指数の一つである「S&P(スタンダード&プアーズ)コアロジック・ケース・シラー住宅価格指数」によれば、程度の差こそあれ、2012年8月以来ずっと住宅価格が伸びを示しており、今尚、継続しています。

ドル資産を持つことでリスク分散を図ることができる

ここまでの話で、安定した需要を背景に堅調な伸びを見せる不動産価格・賃料が米国不動産の訴求ポイントになり得ることはおわかりになったと思います。

しかしながら、米国不動産が注目を浴びている理由は他にもあり、それは、“ドルへの資産分散”です。いわゆる、「富裕層」と呼ばれる方々は、自身の資産を円建てでのみ保有するのではなく、資産防衛の観点から、その一部を外貨建てに振り替える動きを取っています。

投資格言として有名な『卵は1つのカゴに盛るな』にもあるとおり、リスク管理に敏感な方々は、守りながら(リスク分散をしながら)攻めて(意欲的な投資をして)いるわけですね。

昨年末に弊社が実施したお客様(弊社を通じて米国不動産をご購入いただいた方)向けのアンケート結果によると、ご回答(複数回答可の前提)いただいた方の46%が、“ドルへの資産分散”を、米国不動産のご購入目的に挙げられていました。

世界的に見ても市場透明度が高く、投資に適している

ファンダメンタルズ(人口動態や経済等に係る基礎的条件)やリスク分散の観点以外から見ても、まだまだ、米国不動産が投資に適しているというべき理由が存在します。

世界的な総合不動産サービス大手のジョーンズ ラング ラサールという会社が2年毎に公表するデータに、「グローバル不動産透明度インデックス」というものがありますが、2018年版ランキングにおいて、米国は第3位にランクインしました(ちなみに、第1位は英国、第2位にオーストラリア、そして、日本は第14位となっています)。

このランキングは、市場における不動産価格算定のクオリティ、更新頻度、上場法人のガバナンス体制、法律・規制の整備状況等をはじめとする全186個にも及ぶ調査項目結果を勘案し、算出したもので、不動産市場がいかに整備されているのかを示しており、「不動産投資に向いているランキング」とも換言できます。

この点、米国の不動産取引に際しては、日本では殆ど馴染みのない“エスクロー”という第三者機関が買主と売主の間に介在し、中立的な立場で売買決済の各種プロセスを監視、結果として取引の安全性を担保する機能を発揮します。(州によっては、このエスクローの機能を、弁護士が代理する場合もあります)

商慣習の一貫として、エスクローのような第三者機関が存在することも、米国不動産市場の透明性が高いことの証明に他なりません。

高山 吏司

株式会社オープンハウス ウェルス・マネジメント事業部 部長代理

不動産投資「正しく理解できていない投資家」が大増殖するワケ

不動産投資家は危機管理能力が高く、先見性がある…?

近年、多くの人が「投資」に関心を持ち始めています。その背景には、少子高齢化による日本経済の落ち込みや、社会保障や年金に関する将来への不安、さらには仕事やライフプランの変化などが挙げられます。特にこれからは、会社や国に頼るのではなく、自分自身で資産を作らなければなりません。

かつてのように一定の人生プランが設計され、それに沿って着実に努力を重ねていけば老後は安泰という時代ではなくなりました。事実、60歳だった定年は65歳へと延長され、より長く働くことを余儀なくされています。

また、もらえる年金の額も減少傾向にあります。若い世代の人は年金がもらえるかどうかすらわかりません。退職金についても同様で、勤めている企業の状況がどうなるのかはだれにも予想できませんし、場合によっては会社がなくなってしまう可能性すらあるでしょう。

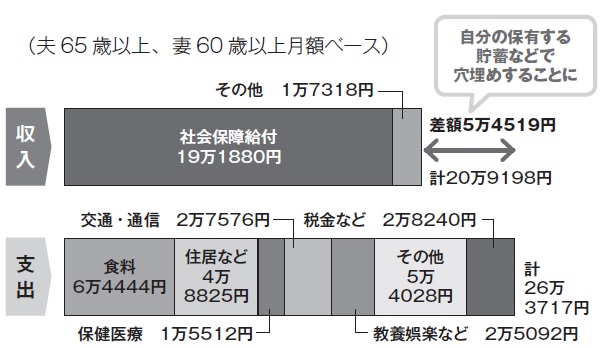

[図表1]高齢夫婦無職世帯の家計収支出典:総務省統計局「家計調査年報(家計収支編)平成29年(2017年)」を基に作成

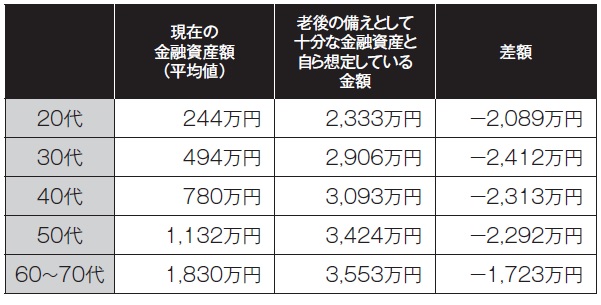

[図表2]世代別、現在の金融資産額と老後への備え出典:メットライフ生命保険「『老後を変える』全国47都道府県大調査、平成30年(2018年)」を基に作成

不動産投資を行う人のなかには、そうした危機感を早くから持ち、資産形成の手法を模索している人が少なくありません。その点において不動産投資家というのは、危機管理能力が高く、また先見性があるといえるかもしれません。

ただその一方で、不動産投資のことをよく理解しないまま、手を出す人もいるようです。残念ながらインターネットやセミナーなどで表面的な部分についてだけを知り、理解した気になっている人も、一定数存在しています。

それは必ずしも、不動産投資家本人にだけ責任があるのではありません。適切な需要に基づかない物件の建設を進め、強引に売り抜く業者がいるのも事実です。それでも売れてしまうのが、これまでの不動産投資市況だったのでしょう。

また、銀行をはじめとする金融機関の融資が積極的に行われていたことも、不動産投資家の理解を妨げていた可能性があります。不動産業者の指示どおりに行動すれば、それで融資が受けられるという状況は、理解の促進につながりません。

現在では、不動産投資に関連する融資の状況が厳しくなりつつあります。不動産投資関連の不祥事が相次いだことに加え、金融当局も厳しい目を向けるようになったいま、不動産投資の融資を受けるハードルは上がっています。

とはいえ、必ずしも融資審査が厳格化されたとは限りません。需要があるところに対しては積極的に融資したいと考えている地方銀行も少なくないでしょう。つまり理解が不十分な不動産投資家が増えるリスクは残ります。

いずれにしても、不動産投資のことを正しく理解しないまま投資をすると損をするのは自分自身です。まずはそのことを自覚し、準備をしっかりしたうえで取り組むことの重要性を認識するようにしてください。それが結果的に、不動産投資の成功確率を高めることにつながるのです。

頭でっかちな不動産投資理論の問題点

ミドルリスク・ミドルリターンが期待できる不動産投資は、株式投資やFX、さらには暗号資産のような投機的投資より、安定的に資産形成を行うことができます。正しい知識を得て、正しい方法で取り組めば、着実に資産を増やすことができるのです。

ただし、不動産投資で成功する人がいる一方で、もちろん失敗する人もいます。大切なのは、どのような事柄が原因で失敗するのかを知り、そのポイントを未然に避けて投資することです。

では、不動産投資で失敗してしまう理由には、どのようなものがあるのでしょうか。

代表的なものとして挙げられるのは、不動産投資にまつわるリスクをきちんと把握せずに着手していることです。どの投資も同様ですが、リターンが得られるものには必ず何らかのリスクが潜んでいます。

投資をしない人の大半はリスクそのものを避けているのです。しかし、リスクを避けているばかりではリターンを得ることはできません。安全性の高い銀行預金ではほとんどリターン(利息)が得られないように、リスクとリターンは比例しているのです。

その点、闇雲にリスクを避けるのは得策ではありません。大切なのはどのようなリスクがあるのかをあらかじめ把握し、そのうえで適切な対策をとることです。だからこそ、リスクを認識していない人は失敗する傾向にあるのです。

不動産投資の代表的なリスクは「融資」に関するもの

不動産投資にまつわるリスクの代表は「融資」に関するものです。融資とはつまり、銀行をはじめとする金融機関から“借金”をすること。この借金するということ自体が、多くの人にとってのリスクであり、かつハードルとなっています。

融資を受けるということは、返済義務が伴います。たとえ想定したとおりに家賃収入が得られなかったとしても、返済はしていかなければなりません。その点を甘く見ていると、失敗する不動産投資家になりかねないのです。

もちろん、融資を受けること自体が悪いのではありません。むしろあらゆる事業がそうであるように、融資を受けて投資をし、利益を上げていくことはビジネスの基本です。ただし、そこに採算性が問われるということを忘れてはなりません。

そして投資というものは、想定どおりに進まないことも多くあります。つまり、不測の事態に対応できるだけの体制を整えておくか、あるいはそのような事態をも想定して準備しておかなければ、健全な投資はむずかしくなります。

果敢に挑戦することは大事ですが、詰めが甘いと大きな負債だけが残ることになってしまいます。投資に失敗した人の末路についてあらためて言及する必要はありませんが、そこにリスクが潜んでいるという点は意識しておくべきです。

不動産投資に関するその他のリスクについては、後日詳しく取り上げていますが、リターンの裏にはリスクがあるということを理解し、そのリスクを避けつつ、できるだけ失敗しにくい投資を実現していきましょう。

失敗を避けるということは、成功に近づいていくことを意味しています。

不動産投資に失敗する人は、いくつかのタイプがある

不動産投資で成功する人と失敗する人には明確な違いがあります。その違いをあらかじめ把握しておけば、どのような投資を行えばいいのかが見えてきます。

まず、不動産投資に失敗する人の特徴についてです。不動産投資で失敗する人には、いくつかのタイプがあります。

一つ目は、「他人の話を鵜呑みにしてしまうケース」です。不動産投資業者の営業マンやその他の関係者、さらには知人や友人の話を真に受けて不動産投資を始めてしまうと、失敗する可能性が高まります。

では、なぜ他人の話を鵜呑みにすると失敗してしまうのか。その理由は、不動産投資の仕組みとその全体像を正確に理解していないため、何が正しくて何が正しくないのかを自分の頭で判断できなくなってしまうからです。

これは不動産投資に限った話ではありませんが、自分の頭で判断できないものは非常に危険です。最終的に、他人のいいなりになって物事を進めざるを得ないためです。それでは、他人の利益を中心に投資が行われてしまっても仕方ありません。

本来であれば、投資判断は自分で行うべきです。他人の意見を参考にすることはあっても、最終的な判断を自分で行えるだけの知識がなければ、自分のペースで投資を行うことはできません。それでは、成功確率が高まるはずがありません。

二つ目は、「短期的な思考で投資をしてしまうケース」です。そもそも不動産投資は、中長期的な不動産の運用がベースとなっています。もちろん1年以内という短期で売却することもありますが、それはあくまでも例外であり、基本は中長期で物件を保有します。

そうなると、短期的な思考ではなく中長期的に物事を考えていく必要があります。「向こう5年間の市況はどうなるか?」「経済や社会にどのような変化が生じるか?」「この不動産を保有することで資産状況はどうなるか?」などです。

こうした視点を持たないまま不動産投資をすると、自分が保有している物件の状況を正確に把握することができません。その結果、近視眼的な視点で投資判断をすることになり、チャンスを逃したり失敗したりすることになりかねないわけです。

つまり、不動産投資に成功している人というのは、不動産投資の仕組みをきちんと勉強し、理解し、そのうえで自分の頭で考えられる人といえるでしょう。加えて常に勉強することを怠らず、情報収集にも余念がないことも大切です。不動産投資を取り巻く状況は常に一定であるとは限りません。むしろ状況は、時々刻々と変化していくのが普通です。その変化についてもチェックしておく必要があります。

このように考えると、不動産投資の勉強をして仕組みを理解している人こそが不動産投資に成功しているのだとわかります。そしてその点を徹底できるかどうかが、不動産投資の成否を分けることになるのです。

どこまで真摯に、どこまで真剣に取り組めるかが、自分自身の資産状況を左右することになります。その点を意識し成功する人になりましょう。

JR姫路駅周辺「抜けない橋脚の森」…今は亡きモノレールの爪痕

民家から橋脚が伸びるように生える不思議な景観。

姫路~大将軍間はモノレールの桁こそ撤去されているものの、橋脚は残存。民家から橋脚が伸びるように生える、不思議な景観を生む。

大将軍駅は将軍橋と呼ばれる交差点の近くに位置。姫路からはわずか600mと歩ける短い距離だった上に、運賃もほかの交通機関に比べて高額だったことが廃止の引き金に。

貴重なロッキード式モノレールを展示。

手柄山駅のホームだった場所に、貴重なロッキード式モノレールを展示。のりば看板もあり当時の雰囲気が手にとるように伝わる。

民家や植物との共生で、映えスポットに。

建物から生えているように見える橋脚。実際は橋脚を囲むように建物が建てられている。民家や植物との共生で、映えスポットに。

【同連載】

※ 本記事は、書籍『クソ物件オブザイヤー』(KKベストセラーズ)より一部を抜粋、再編集したものです。

全宅ツイ

わずか7年で21棟のアパートを購入!年間満室家賃は1億2000万円で3月末にセミリタイア達成!不動産投資家 森井雄一氏

サラリーマンをしながら、わずか2年で18棟もの不動産を購入し、現在積算評価額で約12億円の不動産を所有。コロナ禍の3月末にサラリーマンを卒業、念願のセミリタイアを果たした森井雄一さん(6月6日にDzサロンでセミナー開催)。不動産投資を始めたきっかけは80歳までに夫婦で必要なお金を計算してみたことから。今では年間満室想定家賃収入1億2000万円という森井さんは、1件目は新築区分マンションを購入する失敗をしていたという。

CREAL(クリアル)で不動産投資、使い勝手は?投資家の実体験を紹介

1.CREALの特徴・仕組みに関して

CREALは、株式会社ブリッジ・シー・キャピタルが運営する不動産投資型クラウドファンディングです。2018年11月よりサービスを開始しており、ファンドの累計調達金額は既に40億円を突破しており、満額組成したファンド数は26に及びます(うち、11ファンドは既に償還済み。2020年3月時点)。

CREAL

CREAL

年間想定利回りとして、3.5~4.5%程度(税引き前)で募集しており、ミドルリスク・ミドルリターンの印象です。

ソーシャルレンディングでは10%を超える高い利回りのファンドもありますが、CREALの利回りは個人的に堅実な印象を持ちます。不動産に投資をしているので、担保があるというのも安心材料の一つです。

2.CREALで投資を始めるにあたってのきっかけ

不動産投資業界には、これまで不動産業者が優位となる情報格差が存在しており、実際に不動産投資をしたくても、「素人は騙されてしまうのではないか」と一歩踏み出せない方も少なくないのではないでしょうか。

最近では、都内のワンルームマンションの流通総量も多くなっており、不動産検索サイト等でもある程度の相場を調べることができ、比較的情報開示が進んでいるといえます。

私は主にワンルームマンションに投資をしていますが、個人で不動産投資をする場合、どうしても資金的な理由から対象物件はアパートやマンションの1室などに限定されてしまうことが多いです。

また、一部の金融機関の不正融資に端を発した一連の不祥事により、直近は(ワンルームマンションを除く)比較的大型な物件に対する融資が絞り込まれています。

私は、「もっと効率的に資産運用をしたい」「リスクを軽減して余裕資金を幅広いカテゴリーの投資対象に投資してみたい」、と思ったことがきっかけでCREALにチャレンジしてみることにしました。

3.CREALで紹介される投資対象のファンドに関して

今回紹介された案件は、「(仮称)ココファン・ナーサリー旗の台」というファンドです。こちらは土地から購入して保育園を建築する、土地の購入段階から開発を行った初の不動産開発プロジェクトへの投資案件です。

今回紹介された案件は、「(仮称)ココファン・ナーサリー旗の台」というファンドです。こちらは土地から購入して保育園を建築する、土地の購入段階から開発を行った初の不動産開発プロジェクトへの投資案件です。

想定利回りは年利で6.0%、想定運用期間は15ヶ月、最小投資金額は1万円、募集期間は約1ヶ月(2020年4月28日~2020年5月26日)となっています。

土地の取得から始めるということで、ファンド募集開始時点では建物も何もなく、その分リスクが高いとして、通常案件(3.5~4.5%程度)よりも利回りを上げているのだと考えられます。また、年利で6.0%はCREALの既存ファンドの中で一番高い利回りです。(2020年5月時点)

ファンドが目指すのは、2021年4月の保育園の開業で、今回は開発プロジェクトのため、2021年5月末まで配当はありません。

また、保育園の開業自体は、社会問題化している「待機児童」の問題の解消になります。今回のCREAL案件への投資はESG投資にもなり、社会的にも意義があると言えます。

社会問題に対し、保育園の新規開設という不動産の側面からアプローチできるのは、投資家として自身の投資で社会にダイレクトに貢献していると感じることができます。

3-1.保育園案件の「認可保育所」と「認可外保育所」

今回の保育園は、「認可保育所」(国が定めた基準を満たし都道府県知事に認可された保育園)ということで国や自治体などから補助金が給付される予定です。

今回の保育園は、「認可保育所」(国が定めた基準を満たし都道府県知事に認可された保育園)ということで国や自治体などから補助金が給付される予定です。

個人的に、新型コロナウイルスによる影響が非常に気になりましたが、登園自体ができない状況下であっても、行政からの補助金収入が影響を受ける可能性は低いとのことです。

3-2.CREALでは様々なタイプの不動産に投資することができる

不動産投資型クラウドファンディングを運営している企業はいくつかありますが、CREALは、個人では通常投資することが難しい保育園や宿泊施設(ホテル)、専門学校、一棟マンションなどに投資することができるので、私は画期的な仕組みであると感じています。

CREALで継続的に投資を続ければ、結果的に様々な物件タイプの投資対象に分散投資ができるという効果があるからです。

3-3.CREALが投資家に提供している情報は多い

私はCREALに投資するのは今回が初めてでしたが、いままでの不動産投資型クラウドファンディングとの違いは、その情報の開示量でしょう。特に、多くのソーシャルレンディングでは、物件が所在するおおよそのエリアのみの開示にとどまり、自身が何に投資をしているのか詳細がわからないものもあります。