自己資金ゼロで不動産投資…「フルローン」のリスクとは?

フルローンなら高額物件の購入も可能だが…

現金買いの築古投資を始める前に。資本主義のルールや仕組みは誰も教えてくれない

こんにちは!セミナーやなどでお医者さんや大学院を卒業された方から相談される高卒製造業のふんどし王子です! 不思議な感じですが「 ふんどしにできるなら、自分にもできそう!」と思ってもらえれば幸いです(笑)

さて、最近は築古戸建投資が流行っています。今日のコラムでは、それについて自分なりの考えを書こうと思います。

■ 現金買いの築古戸建投資を始める前に

最初に考えなければいけないのは、戸建て投資も「 不動産投資 」である以上、手元資金を効率良く増やすためにはどうすればよいか? を意識することが重要だということです。

200万円の戸建てを利回り20%で購入するのは素晴らしいことですが、年間40万円の家賃では投下した資本( お金 )を回収するのに5年掛かってしまいます。

この投資したお金が一年でいくら戻ってくるかという指標をCash-On-Cash Return( キャッシュ・オン・キャッシュ リターン )、略してCCRと言います。

200万円の投資で家賃40万円の場合は、「 40万円÷200万円=0.2 」で、現金の戻り率( CCR )は20%となります。

次に、レバレッジ( 借金によるテコの原理 )を使った場合を想定します。200万円の頭金を入れて、物件価格2,000万円の利回り15%のアパートを購入したと仮定します。

すると、毎月の家賃収入25万円に対し、毎月の返済額は約11万円で、キャッシュフローは月14万円。年間にすると「 14万円×12ケ月で168万円 」が入ってきます。

200万円の投資額に対してCCRは「 168万円÷200万円=0.84 」となり、現金の戻り率( CCR )は84%となります。

※計算を簡単にするためいろいろな税金や費用を省いています

使ったお金は同じ200万円ですが、回収のスピードの違いは一目瞭然。レバレッジを使った後者の場合は、1年強の収益で、また似たようなスペックの物件を購入できるようになります。

さらに同等の物件を購入できた時は、CFが「 168万円×2棟で年間336万円 」となり、200万円を作るのに1年もかかりません。次の物件を買えるまでのスピードは、こうしてどんどん速まります。

■ 色々な選択肢を知り、そこから最適解を選んでいこう

現金で買った築古戸建てを稼働させ、家賃収入だけで次の物件を購入しようと思った場合、利回り20%でも5年程度かかるところ、レバレッジを利かせることにより、時間を前倒して次々と投資を行えるようになるということが、おわかりいただけたでしょうか?

「 当然のことを言うな! 」と思われる方も多いでしょうが、これから始める方の中には、知らない方もいます。築古戸建投資が人気ですが、不動産投資の醍醐味であるレバレッジ( 借金 )と複利の力を活用しないのはもったいないと思い書かせて頂きました。

「 だけど、融資が厳しいでしょ? 」と思った方もいるかもしれません。しかし、現在でも、地銀と日本政策金融公庫の協調融資を使いアパートを購入されたサラリーマンの方もいらっしゃいますし、本人の属性を活用して、1,500万円程度の融資を受けている方もいらっしゃいます。

まずは、融資を活用できないか検討してみて、ダメだった場合に戸建投資を考えても良いと思います。もちろん、すべての手法に一長一短があり、「 経験値や安全性 」など、数字には見えない部分もあります。

上手にやれば、すべて正解ですし、間違った考えや手法であれば、すべて失敗する可能性はあります。色々な選択肢を勉強して、その中から最適解を選んでいくのが良いと思います。

■ 築古戸建投資にマイホームを絡めるというやり方も

初心者で賃貸暮らしをしており、これから築古戸建投資を始めるという方は、築古戸建を自宅として活用することを考えてみると、選択肢が広がると思います。

その時にうまくいくコツですが、再生が終わった物件を購入するのではなく、残置物がモリモリであったり、外壁がはげているなど、「 伸びしろ 」がある物件を探すのがいいと思います。

世の中には「 土地建物+リフォーム工事 」を1本にまとめた住宅ローンがあります。フラット35にもリフォーム一体型の商品がありますね。

参照:https://www.flat35.com/loan/reform/conditions.html

そして、相見積りを取りながら、安いリフォーム業者を探して再生すればいいのです。全国の投資家さんの築古再生を見ていると、ビックリするくらいキレイでおしゃれにしています。

また、築古を仕入れて再生して再販している業者は、300万円~500万円の利益を乗せていると聞きます。それらを「 応用 」して、自宅を含み益のある資産として保有するのです。

築古戸建に住みながら再生し、含み益のある資産として保有することで得られるスキルとして、以下のようなものがあります。

身銭を切る事により、経験値は爆発的に増えます。また、住宅エコポイントを活用すれば最大60万ポイントがあたります。

参照:https://www.jisedai-points.jp/

当たったポイントでリフォームを行い、築古の問題である断熱性を高めることができれば素敵です。交換商品を見ているとパソコンなど高額なものもあり、活用できそうです。

地方では300万円以下で家が購入出来ることは珍しいことではありません。そこに300~500万円のリフォームをすれば、外も中もピカピカになります。

知り合いの投資家にも、築40年の家に35年ローンが通った方がいます。収益不動産では耐用年数がネックになりますが、住宅ローンは給料収入が基準となるため、担保評価の影響は少なめです。

その結果、田舎の市街化調整区域に大きな家が建ちます( 笑 )。※ある程度は土地建物の担保評価も関係あります

また、リフォーム費用を含めて仮に700万円を35年返済の金利1%の住宅ローンで購入した場合、月々の返済は2万円以下です。つまり、賃貸に住むより購入する方が月々の支払が安くなる逆転現象が起こります。

自分で住みながら不具合を直して、物件の強みと弱みを理解しながら、アウトレットなどを回ってお洒落なインテリアの勉強もしても良いかもしれません。マンション販売の現場にあるようなステージングのつもりで頑張りましょう。

出口ですが、しばらく住んで飽きてきたら、980万円など、利益が出る値段で売りに出します。これをワタクシは「 自宅の商品化 」と呼んでいます。自宅を楽しみつくした後に、利益まで残すのです( 笑 )

条件を満たす必要がありますが、自宅の売却益は3,000万円まで税金が掛かりません。

参照:国税庁HP

ヤドカリ投資は、賃貸だけではなく、所有して売却することで、キャピタルゲインも狙えるのです。自宅再生+貯金で種銭を作るのは難しいことではありません。築古戸建の活用として頭の片隅に置いて頂ければと思います。

補足すると、都会の方は1,500万円~2,000万円などと単位を大きくして、戸建て以外にマンションも視野に入れて考えるのも良いのではないでしょうか。

人によっては、自宅は「 夢 」なのに、投資だとか利益だとか言うのはけしからん! と思われるかもしれません。しかし、不動産を購入するという行為は、個人の資産におけるポートフォリオに不動産資産として計上されることになります。

無意識でも、立派な投資行為です。売却する際に債務を消せない場合や、担保となっている不動産の資産価値が低い場合は、債務超過状態です。住宅ローンを抱える多くの方が、債務超過になっていると思います。

また、マイホームにお金をかけすぎると、資産のポートフォリオにおける不動産の割合が突出し、現金などの流動資産が少なくなりがちです。これは不測の事態に弱い状態と言えます。一度自分の資産と負債を棚卸しして分析してみると良いと思います。

■ 資本主義のルールや仕組みは誰も教えてくれない

日本は資本主義なので、資本主義のルールを知らなくても勝手に適用されています。そして「 そんなの知らなかったんだもん! 」と言って通用するのは子供だけです。自分で気づき、知識を獲得していくしかありません。

税金、社会保障、様々な制度をすべて理解することは不可能です。しかし、「 知らなければ損をする 」「 誰も教えてくれない 」ということは意識して生活することが大事です。

多くの制度の恩恵を受けたり、活用する場合は「 自己申告制 」だということです。遺族年金や障がい者年金を受け取れる資格があるのに、受け取っていない場合があります。

以前、ポールさんのYouTubeチャンネルで障がい者年金の話を紹介したところ、それを見た方が「 自分も適応されるんじゃない? 」と申請し、5年前まで遡り200万円程度受け取れたとのことです!

本来は10年前から受け取れたところ、5年以前は時効となり、権利が消滅していたそうです。もったいないことをしたと言っていましたが、今後受け取れる額を考えると大きな違いになるととても感謝されました。

この方はわざわざワタクシのセミナーに参加してくださって、直接感謝を伝えてくれたので嬉しかったです。極端な例でしたが、単純なミスで取りこぼしていることは多くあります。知識を身に着けて資本主義社会を攻略していきましょう!

それでは次回、またお会いしましょう。

■ セミナーのお知らせ

2020年のセミナーもドンドン決まっています。お会いできることを楽しみにしています。

2月15日( 土 )に札幌で、加藤ひろゆきさんと初コラボをさせていただきます。( 残席僅かとなったため、増席しました )

⇒詳細・お申込み

3月7日( 土 )に鹿児島セミナーを開催させて頂きます!

⇒詳細:お申込み

3月20日( 金 )には岐阜にセミナーでうかがいます!

⇒詳細:お申込み

皆様とお会いできることを楽しみにしています。

さて、最近は築古戸建投資が流行っています。今日のコラムでは、それについて自分なりの考えを書こうと思います。

■ 現金買いの築古戸建投資を始める前に

最初に考えなければいけないのは、戸建て投資も「 不動産投資 」である以上、手元資金を効率良く増やすためにはどうすればよいか? を意識することが重要だということです。

200万円の戸建てを利回り20%で購入するのは素晴らしいことですが、年間40万円の家賃では投下した資本( お金 )を回収するのに5年掛かってしまいます。

この投資したお金が一年でいくら戻ってくるかという指標をCash-On-Cash Return( キャッシュ・オン・キャッシュ リターン )、略してCCRと言います。

200万円の投資で家賃40万円の場合は、「 40万円÷200万円=0.2 」で、現金の戻り率( CCR )は20%となります。

次に、レバレッジ( 借金によるテコの原理 )を使った場合を想定します。200万円の頭金を入れて、物件価格2,000万円の利回り15%のアパートを購入したと仮定します。

物件金額:2,000万円

頭 金:200万円

融 資 額:1,800万円

金 利:1.5%(元利均等返済)

返済期間:15年

頭 金:200万円

融 資 額:1,800万円

金 利:1.5%(元利均等返済)

返済期間:15年

すると、毎月の家賃収入25万円に対し、毎月の返済額は約11万円で、キャッシュフローは月14万円。年間にすると「 14万円×12ケ月で168万円 」が入ってきます。

200万円の投資額に対してCCRは「 168万円÷200万円=0.84 」となり、現金の戻り率( CCR )は84%となります。

※計算を簡単にするためいろいろな税金や費用を省いています

使ったお金は同じ200万円ですが、回収のスピードの違いは一目瞭然。レバレッジを使った後者の場合は、1年強の収益で、また似たようなスペックの物件を購入できるようになります。

さらに同等の物件を購入できた時は、CFが「 168万円×2棟で年間336万円 」となり、200万円を作るのに1年もかかりません。次の物件を買えるまでのスピードは、こうしてどんどん速まります。

■ 色々な選択肢を知り、そこから最適解を選んでいこう

現金で買った築古戸建てを稼働させ、家賃収入だけで次の物件を購入しようと思った場合、利回り20%でも5年程度かかるところ、レバレッジを利かせることにより、時間を前倒して次々と投資を行えるようになるということが、おわかりいただけたでしょうか?

「 当然のことを言うな! 」と思われる方も多いでしょうが、これから始める方の中には、知らない方もいます。築古戸建投資が人気ですが、不動産投資の醍醐味であるレバレッジ( 借金 )と複利の力を活用しないのはもったいないと思い書かせて頂きました。

「 だけど、融資が厳しいでしょ? 」と思った方もいるかもしれません。しかし、現在でも、地銀と日本政策金融公庫の協調融資を使いアパートを購入されたサラリーマンの方もいらっしゃいますし、本人の属性を活用して、1,500万円程度の融資を受けている方もいらっしゃいます。

まずは、融資を活用できないか検討してみて、ダメだった場合に戸建投資を考えても良いと思います。もちろん、すべての手法に一長一短があり、「 経験値や安全性 」など、数字には見えない部分もあります。

上手にやれば、すべて正解ですし、間違った考えや手法であれば、すべて失敗する可能性はあります。色々な選択肢を勉強して、その中から最適解を選んでいくのが良いと思います。

■ 築古戸建投資にマイホームを絡めるというやり方も

初心者で賃貸暮らしをしており、これから築古戸建投資を始めるという方は、築古戸建を自宅として活用することを考えてみると、選択肢が広がると思います。

その時にうまくいくコツですが、再生が終わった物件を購入するのではなく、残置物がモリモリであったり、外壁がはげているなど、「 伸びしろ 」がある物件を探すのがいいと思います。

世の中には「 土地建物+リフォーム工事 」を1本にまとめた住宅ローンがあります。フラット35にもリフォーム一体型の商品がありますね。

参照:https://www.flat35.com/loan/reform/conditions.html

そして、相見積りを取りながら、安いリフォーム業者を探して再生すればいいのです。全国の投資家さんの築古再生を見ていると、ビックリするくらいキレイでおしゃれにしています。

また、築古を仕入れて再生して再販している業者は、300万円~500万円の利益を乗せていると聞きます。それらを「 応用 」して、自宅を含み益のある資産として保有するのです。

築古戸建に住みながら再生し、含み益のある資産として保有することで得られるスキルとして、以下のようなものがあります。

・業者による見積もりの違いがわかる

・外壁、窓、クロスなどのリフォーム単価がわかる

・確定申告による住宅ローン控除の仕組みがわかる

・不動産の購入する際の雑務全てを経験できる

・外壁、窓、クロスなどのリフォーム単価がわかる

・確定申告による住宅ローン控除の仕組みがわかる

・不動産の購入する際の雑務全てを経験できる

身銭を切る事により、経験値は爆発的に増えます。また、住宅エコポイントを活用すれば最大60万ポイントがあたります。

参照:https://www.jisedai-points.jp/

当たったポイントでリフォームを行い、築古の問題である断熱性を高めることができれば素敵です。交換商品を見ているとパソコンなど高額なものもあり、活用できそうです。

地方では300万円以下で家が購入出来ることは珍しいことではありません。そこに300~500万円のリフォームをすれば、外も中もピカピカになります。

知り合いの投資家にも、築40年の家に35年ローンが通った方がいます。収益不動産では耐用年数がネックになりますが、住宅ローンは給料収入が基準となるため、担保評価の影響は少なめです。

その結果、田舎の市街化調整区域に大きな家が建ちます( 笑 )。※ある程度は土地建物の担保評価も関係あります

また、リフォーム費用を含めて仮に700万円を35年返済の金利1%の住宅ローンで購入した場合、月々の返済は2万円以下です。つまり、賃貸に住むより購入する方が月々の支払が安くなる逆転現象が起こります。

自分で住みながら不具合を直して、物件の強みと弱みを理解しながら、アウトレットなどを回ってお洒落なインテリアの勉強もしても良いかもしれません。マンション販売の現場にあるようなステージングのつもりで頑張りましょう。

出口ですが、しばらく住んで飽きてきたら、980万円など、利益が出る値段で売りに出します。これをワタクシは「 自宅の商品化 」と呼んでいます。自宅を楽しみつくした後に、利益まで残すのです( 笑 )

条件を満たす必要がありますが、自宅の売却益は3,000万円まで税金が掛かりません。

参照:国税庁HP

ヤドカリ投資は、賃貸だけではなく、所有して売却することで、キャピタルゲインも狙えるのです。自宅再生+貯金で種銭を作るのは難しいことではありません。築古戸建の活用として頭の片隅に置いて頂ければと思います。

補足すると、都会の方は1,500万円~2,000万円などと単位を大きくして、戸建て以外にマンションも視野に入れて考えるのも良いのではないでしょうか。

人によっては、自宅は「 夢 」なのに、投資だとか利益だとか言うのはけしからん! と思われるかもしれません。しかし、不動産を購入するという行為は、個人の資産におけるポートフォリオに不動産資産として計上されることになります。

無意識でも、立派な投資行為です。売却する際に債務を消せない場合や、担保となっている不動産の資産価値が低い場合は、債務超過状態です。住宅ローンを抱える多くの方が、債務超過になっていると思います。

また、マイホームにお金をかけすぎると、資産のポートフォリオにおける不動産の割合が突出し、現金などの流動資産が少なくなりがちです。これは不測の事態に弱い状態と言えます。一度自分の資産と負債を棚卸しして分析してみると良いと思います。

■ 資本主義のルールや仕組みは誰も教えてくれない

日本は資本主義なので、資本主義のルールを知らなくても勝手に適用されています。そして「 そんなの知らなかったんだもん! 」と言って通用するのは子供だけです。自分で気づき、知識を獲得していくしかありません。

税金、社会保障、様々な制度をすべて理解することは不可能です。しかし、「 知らなければ損をする 」「 誰も教えてくれない 」ということは意識して生活することが大事です。

多くの制度の恩恵を受けたり、活用する場合は「 自己申告制 」だということです。遺族年金や障がい者年金を受け取れる資格があるのに、受け取っていない場合があります。

以前、ポールさんのYouTubeチャンネルで障がい者年金の話を紹介したところ、それを見た方が「 自分も適応されるんじゃない? 」と申請し、5年前まで遡り200万円程度受け取れたとのことです!

本来は10年前から受け取れたところ、5年以前は時効となり、権利が消滅していたそうです。もったいないことをしたと言っていましたが、今後受け取れる額を考えると大きな違いになるととても感謝されました。

この方はわざわざワタクシのセミナーに参加してくださって、直接感謝を伝えてくれたので嬉しかったです。極端な例でしたが、単純なミスで取りこぼしていることは多くあります。知識を身に着けて資本主義社会を攻略していきましょう!

それでは次回、またお会いしましょう。

■ セミナーのお知らせ

2020年のセミナーもドンドン決まっています。お会いできることを楽しみにしています。

2月15日( 土 )に札幌で、加藤ひろゆきさんと初コラボをさせていただきます。( 残席僅かとなったため、増席しました )

⇒詳細・お申込み

3月7日( 土 )に鹿児島セミナーを開催させて頂きます!

⇒詳細:お申込み

3月20日( 金 )には岐阜にセミナーでうかがいます!

⇒詳細:お申込み

皆様とお会いできることを楽しみにしています。

目的が大事!不動産投資のキャッシュフローはマイナスになってもいい

不動産投資におけるキャッシュフローについては、「プラスになることが最低条件」と「マイナスになる時期があっても構わない」という2つの考え方があります。一般的には前者を支持する人が多いようですが、優劣をつけることはできません。なぜなら、何を目的として不動産投資に取り組むかによってキャッシュフローについての考え方は変わるからです。

キャッシュフローは何によって構成される?

(画像=FrameRatio/Shutterstock.com)

現金が主体の家計や小さな商店では「いくら儲かったか」は「いくらお金が増えたか」で決まります。このように「キャッシュフロー=利益」と考えるのは一般的と言えるでしょう。

しかし企業経営や投資ではこの考え方は必ずしも当てはまりません。利益は現金のやり取りだけではなく、お金の貸し借りによる「信用経済」によっても生み出されるからです。

ここで、他人資本であるローンを活用した場合の不動産投資において、キャッシュフローを構成する要素を見てみましょう。

・収入(キャッシュフローを増やす)

家賃収入、礼金など

家賃収入、礼金など

・経費(キャッシュフローを減らす)

固定資産税・都市計画税、管理費・修繕積立金、管理会社への委託管理料、退去時のリフォーム代、保険料、仲介手数料、入居者募集時の広告費、ローン返済の金利部分などの経費

固定資産税・都市計画税、管理費・修繕積立金、管理会社への委託管理料、退去時のリフォーム代、保険料、仲介手数料、入居者募集時の広告費、ローン返済の金利部分などの経費

・その他(キャッシュフローを減らす、かつ経費にならない)

ローン返済の元本部分、所得税(法人税)・住民税

ローン返済の元本部分、所得税(法人税)・住民税

この中で、キャッシュフローに与える影響が最も大きい要素はどれでしょうか。

答えはローンの元本部分です。支払いの初期においては返済に占める利息の割合が多いため一時的に経費が多くなりますが、構成割合が常に大きいのはやはり元本です。そもそも金利は、元本がなければ発生しません。

例えば、毎月の家賃収入が9万円、経費が1万3,000円、ローンの返済が8万2,000円の新築マンションを保有している場合の収支では、月に5,000円の「持ち出し」が発生しています。8万2,000円のローン返済の影響が大きいことが見て取れるでしょう。

ローン返済や経費はムダ金か?

先ほど、キャッシュフローを構成する要素を「収入」「経費」「その他」に分け、ローンの元本が最もキャッシュフローに影響すると述べました。では、ローンの返済や経費は払うだけムダなお金でしょうか。

一つの考え方として、経費はその時だけのために使うものであり、支払い過ぎると「ムダ金」になってしまうと考えられます。しかし元本返済部分は不動産を買うためにローン期間中継続的に支払うお金です。ある時期にキャッシュフローがマイナスになったからといって、ムダ金にはなったとは言えません。

ローンの返済が終われば、通常キャッシュフローはプラスになります。例えば月5,000円のマイナスが30年続くと合計180万円の赤字ですが、完済後の家賃が5万円、経費が2万5,000円だとすると、6年間で元が取れます。後は持ち続けた分だけ累計の利益が増えていきます。

中古物件はキャッシュフローがプラスになりやすいのですが、ローン完済後に保有できる期間が短くなりやすいことには注意が必要です。特に木造アパートなどで長期のローンを組んでしまうと、完済前に取り壊しや大規模な修繕が発生し、最終的な利益がプラスにならないこともあり得ます。

新築の鉄骨鉄筋コンクリートのマンションなどは、30年ローンを組んだとしても完済後10~20年は利用できる可能性が高いでしょう。

必ずしも次のように分類できるわけではありませんが、中古物件をターゲットにプラスのキャッシュフローを条件とする不動産投資家は、現在の(あるいは近い将来の)お金のやりくりに着目していると言えます。新築物件を中心に、一時期のキャッシュフローがマイナスになることを許容する人は、ローン支払いが終わった後まで見据えて長期の資産形成を目的にしていることが多いです。

キャッシュフローの考え方は目的次第

現在のキャッシュフローと将来のキャッシュフローのどちらを重視するかは、何を目的に不動産投資をするのかによって変わるのです。あるいは、手に入れたキャッシュフローを最終的に何に使うのかによって変わるとも言えます。

新築マンションなどに投資する「マイナスのキャッシュフロー許容派(長期のキャッシュフローを重視する人)」は、老後資金を確保する目的の人がほとんどでしょう。一方、中古物件を中心に投資する「現在のキャッシュフロー重視派」は、獲得したキャッシュフローを次の物件を買うために使います。

長期的な資産形成を目的とした場合は一時的なマイナスのキャッシュフローは許容範囲ですが、物件の売買を繰り返して積極的に資産を形成しようする場合は、目先のキャッシュフローがプラスになることは必須と言えるでしょう。

一時的なキャッシュフローはマイナスでも長期的な資産形成ができればいい

不動産投資は最終的には「保有期間中の利益(あるいは損失)」と「売却した時の利益(損失)」の合算で判断する必要があります。

立地のよい都心の新築マンションは築年から10年経過しても、売却価格が下がらないケースもあります。その間、入居者さんからの家賃収入でローンの残高は減少しています。

例えば、新築時に3,000万円で購入した新築マンションが10年後にも3,000万円で売却できたとして、ローンの残債が2,300万円に減少していたとしたら700万円の利益が残ります。

例えば、新築時に3,000万円で購入した新築マンションが10年後にも3,000万円で売却できたとして、ローンの残債が2,300万円に減少していたとしたら700万円の利益が残ります。

10年間、毎月5,000円の持ち出しがあったとしても5,000×12ヵ月×10年=10年間で60万円の持ち出しです。仮に700万円の売却益があれば、トータルでプラスとなります。

逆に言えば、2,360万円より高く売却できれば、プラスの投資になります。このように10年後のリセール価格が購入価格に比べて減価しにくのは、①都心部、②新築(築浅)の2点が揃った時に実現しやすいと言えます。

逆に言えば、2,360万円より高く売却できれば、プラスの投資になります。このように10年後のリセール価格が購入価格に比べて減価しにくのは、①都心部、②新築(築浅)の2点が揃った時に実現しやすいと言えます。

同じく購入後、10年保有してリセールすることを中古マンションで考えた場合はどうでしょうか。例えば築15年の中古マンションを購入し、10年保有、その間、月1万円のキャッシュフローがあったとします。1万円×12ヵ月×10年=120万円。

ただし、10年後に売却する時は築25年です。次の購入者を考えた時、築25年の中古マンションを購入するケースでは35年ローンは組めないかもしれません。その場合、売却価格はより低下する可能性があります。

不動産投資は家賃収入で利益を得ることも一つの方法ですが、入居者からの家賃収入でローン残高を減少させ、売却価格とローン残債の差額の利益を得ることが非常に手堅い資産形成の方法の一つといえるでしょう。

その時に重要なのは「リセール価格が落ちにくい物件」を購入する事ということを覚えておきましょう。(提供:Incomepress )

その時に重要なのは「リセール価格が落ちにくい物件」を購入する事ということを覚えておきましょう。(提供:Incomepress )

小田急不動産、投資家向けに木造賃貸住宅開発

小田急不動産(東京都渋谷区)は1月27日、大型木造賃貸住宅である「ビューテラス白鳥」(神奈川県川崎市、11戸)を2019年11月に完成させたことを発表した。投資家へ売却を見込んでいる。

同物件は小田急多摩線栗平駅から徒歩8分の立地。敷地面積は1000.01m2。木造3階建てで延床面積は879.67m2。間取りは車庫付き3LDKが7戸、3LDKが3戸、2LDKが1戸で、専有面積は48.85~74.09 m2。月賃料は管理費込みで10万~14万4000円。建築は小田急沿線で主に木造住宅を建築しているグループ会社の小田急ハウジングが手がけた。

小田急不動産は小田急沿線を中心に分譲マンションや戸建てを中心に事業を展開してきたが、新たな部署を立ち上げ、賃貸住宅やオフィスビル、物流施設、ホテルといった投資用不動産の開発事業を開始。その第1弾物件が「ビューテラス白鳥」で、同物件は2~3年後に投資家に売却する予定。小田急不動産では今後も投資物件の開発を進める方針で、木造賃貸住宅についても継続的に事業化を推進し、小田急沿線を中心とした投資家に訴求する。

大ブーム!「アジア新興国」への「不動産投資」で注意すべきこと

事前にここまで調べておこう

マレーシア、タイ、ミャンマー、ラオス、カンボジア、ベトナム、香港、シンガポール……。昨今、アジア新興国への不動産投資について意見を求められることが多くなりました。

Photo by iStock

Photo by iStock

ここで私が考える、新興国の不動産投資に対するリスク、注意点についてお伝えしたいと思います。

まずは、いわゆるカントリーリスクです。とくに共産圏において、将来的に不動産投資に関する法規制や税制が大きく変わる可能性があります。

党の指導者や政権が変わることで、私たち外国人が不利になるような規制が起こりうることも、あらかじめ想定しておくべきだと思います。

そもそも共産圏には、外国人名義で土地を買うことができない、借地しか買えないなどの規制があります。

次に税制上のリスクです。これも政権が変わることで外国人に対する税制なども大きく変わるリスクがあるということです。

ところで、新興国の不動産を保有しようとする方は、インカムゲインというより、将来的な大きな値上がりを期待していると思います。

日本では、1950年代、60年代に土地を買っていれば、数十年後には数十倍の値段になりました。新興国においても日本で起こったような、高度経済成長にともなう地価の上昇を想定しているのではないでしょうか。

そのとき考慮しなくてはならないのが、建物の維持管理費用と、保有にかかる税金(日本で言う固定資産税)です。また、将来の売却時にかかる譲渡益課税についても、事前に調べておくことが必要です。

1万円から始められる都心の中古マンションに特化した不動産投資型クラウドファンディング「RENOSY ASSET クラウドファンディング」キャピタル重視型第14号案件の募集を開始

不動産テック総合ブランド「RENOSY(リノシー)」を運営する株式会社GA technologies[GAテクノロジーズ](本社:東京都港区、代表取締役社長 CEO:樋口 龍、証券コード:3491、以下「当社」)は、1万円から始められる都心の中古マンションに特化したクラウドファンディングサービス「RENOSY ASSET(リノシー アセット) クラウドファンディング」キャピタル重視型(※1)第14号ファンドを組成し、本日1月27日(月)15時よりサービスサイトにて出資の募集を開始いたします。

なお応募期間は、2月4日(火)正午までで、厳正なる抽選をもって出資を確定いたします。抽選結果は、2月5日(水)にご登録いただいたメールアドレスへ通知いたします。

サービスサイト:https://www.renosy.com/funding

なお応募期間は、2月4日(火)正午までで、厳正なる抽選をもって出資を確定いたします。抽選結果は、2月5日(水)にご登録いただいたメールアドレスへ通知いたします。

サービスサイト:https://www.renosy.com/funding

<「RENOSY ASSET(リノシー アセット)クラウドファンディング キャピタル重視型 第14号ファンド」>

<「RENOSY ASSET(リノシー アセット)クラウドファンディング キャピタル重視型 第14号ファンド」>運用物件:シンシア護国寺ステーションプラザ

所在地:東京都文京区

竣工月:2001年7月

出資総額:1,560万円

募集総額:1,404万円

募集口数:1,404口

募集期間:2020年1月27日(月)15時〜2月4日(火)正午

運用期間:3ヶ月(※物件の運用状況によっては、運用期間満了予定日前に終了する場合があります。)

予定分配率:年利4%(税引前)(※投資に係るリスク等につきましては、出資頂くに際してご案内があります。)

申込手数料:なし

途中解約:可能(※但し、利益分配金は計算期間末日の出資者に支払われます。)

解約手数料:なし

◆ 「RENOSY ASSET(リノシー アセット) クラウドファンディング」 概要

リアル×テクノロジーで最先端の不動産投資を提供する「RENOSY ASSET(リノシー アセット)」が提供する、都心の中古マンションに特化した不動産投資型クラウドファンディングサービスです。1⼝1万円で、お⼀⼈様1⼝〜100⼝の範囲で出資の応募が可能です。「専門的な知識が必要」、「まとまった資金が必要」などのイメージを持つ人が少なくない投資において、少額でも参加可能で、専門的な知識を必要としない投資の選択肢を提供しています。

特徴として、当社が提供する不動産投資サービス「RENOSY ASSET マンション投資(※2)」に用いるAI技術と同様の技術を活用し、当社のクラウドファンディング専門チーム(※3)がクラウドファンディングに適した物件を厳選してファンドを組成しております。

<「RENOSY ASSET(リノシー アセット) マンション投資」におけるAI活用について>

<「RENOSY ASSET(リノシー アセット) マンション投資」におけるAI活用について>また「RENOSY ASSET クラウドファンディング」は、2018年8月に東京都で第一号として小規模不動産特定共同事業の認可を受けてサービスを提供開始し、現在までに累計で17億円(※4)を超える出資の応募をいただいています。20代〜40代を中心に、投資経験自体が初めての方にも多くご利用をいただいており、より多くの方々に不動産を通じた資産運用の機会を提供しています。

<「RENOSY ASSET (リノシー アセット)クラウドファンディング」イメージ>

<「RENOSY ASSET (リノシー アセット)クラウドファンディング」イメージ>◆ ファンディングの流れ

「RENOSY(リノシー)」に会員登録後、マイページから出資者情報を登録し、本人確認手続が完了したら成立前書面のご確認・ファンドへの出資の応募が可能となります。その後、厳正なる抽選の上、出資を確定させていただき、契約・入金手続を経てファンドの運用を開始いたします。運用期間終了後、財産管理報告書をお送りするとともに、償還日にご登録頂いた口座に分配金をお振込みいたします。

(※1)キャピタル重視型ファンドとは、入居者からの賃料収入によるインカムゲイン(運用益)のほか、物件の売却から得られるキャピタルゲイン(売却益)の2つの配当を受け取れる仕組みです。運用期間中の賃料収入と運用終了時の売却益を運用期間終了後に出資者に分配金として還元いたします。

(※2)「RENOSY ASSET マンション投資」サービスサイト:https://www.renosy.com/asset/mansion

(※3)不動産コンサルティングマスター、不動産証券化協会認定マスター、社内弁護士、公認会計士、仕入れ・売却担当、システムエンジニアで構成されるチーム

(※4)2020年1月27日時点

◆ GAテクノロジーズ 会社概要

社名:株式会社GA technologies

代表者:代表取締役社長 CEO 樋口 龍

URL:https://www.ga-tech.co.jp/

本社:東京都港区六本木3-2-1 住友不動産六本木グランドタワー40F

設立:2013年3月

資本金:11億6102万3130円(2019年11月末日時点)

事業内容:

・不動産テック総合ブランド「RENOSY」の運営

・「BEST BASHO(ベスト場所)」や「BLUEPRINT by RENOSY」などのAIやRPAを活⽤した研究開発

・中古マンションのリノベーション設計施⼯

再開発目白押しで資産価値アップが期待。「札幌」がこれからの不動産投資に美味しい理由とは?

北海道最大の都市はいまも人口増

札幌の不動産は投資妙味あり!

札幌の不動産は投資妙味あり!

不動産投資に成否を握る、立地選び。皆さん苦心しているだろうが、今回は「人口」「開発」「資産価値」の観点で、北海道・札幌のポテンシャルを探ってみたところ、とても魅力的だとわかった。

日本では少子高齢化が本格的に進展した結果、多くの都市では人口減少が始まっているのはご存じの通り。人が減れば街の発展は行き詰まり、おのずと衰退していくばかり。

こういったエリアに収益物件を持っていると稼働率は徐々に悪くなり、資産価値も下がっていくかもしれない。入居者は入らず売ろうにも売れない……不動産投資の入り口から出口への流れが濁ってしまうわけだ。もし衰退しそうなエリアに物件を持っているなら、はやくに手を打っておきたい。

他方、東京や横浜を始めとする首都圏、東日本なら仙台、東海以西なら名古屋、大阪、広島、九州なら福岡、那覇空港の第2滑走路開通を控えリゾートホテルの建設などに沸く沖縄など一部エリアの人口は増加~横ばい~微減の状況で、大手デベロッパーの再開発プロジェクトは、これらの地域に集中。賃貸需要もまだあるので、不動産投資家もおのずと注目している。

とはいえ、首都圏の物件は価格が高く、なかなか手が出ない。では、程よい投資でリターンが期待でき、エリアの発展による資産価値増が狙えるのは、いったいどこだろうか。そのひとつが北海道最大の都市、札幌だ。

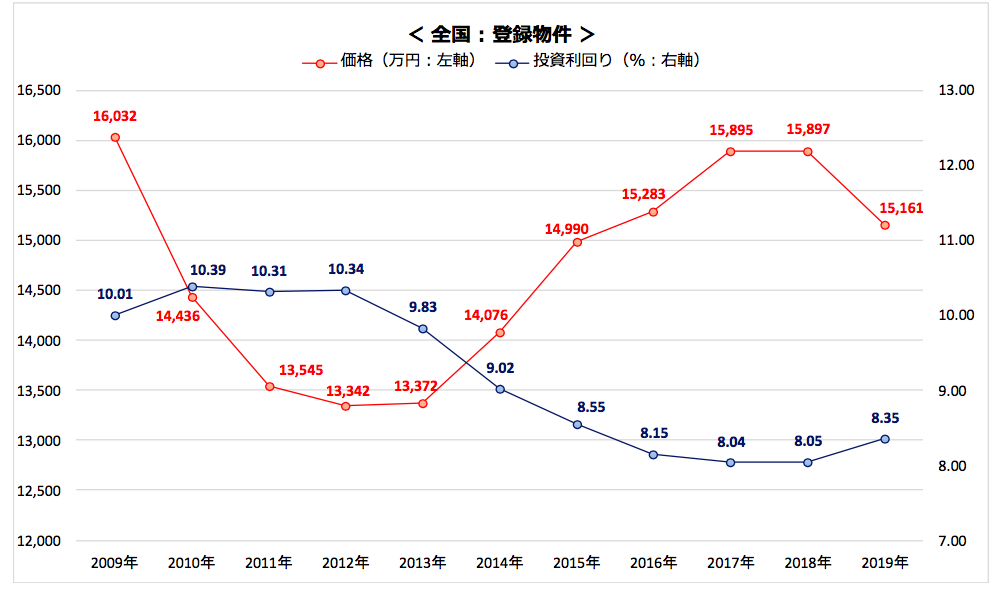

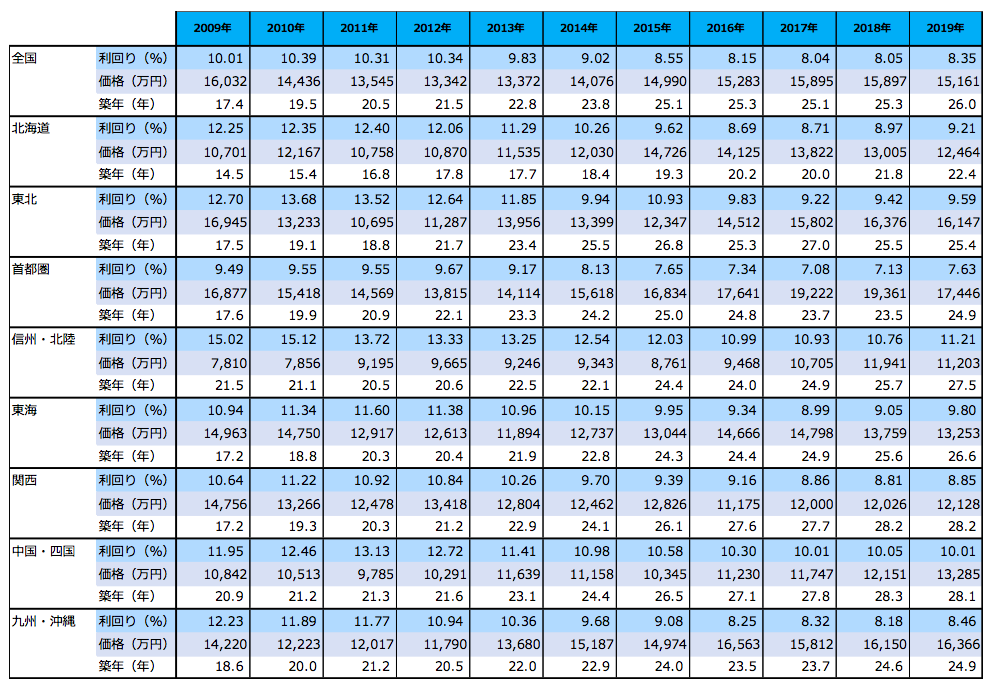

健美家では1月21日、2019年の不動産投資レポートを取り上げた。これによると、北海道は不動産妙味が高いとわかる。

■全国の利回り・価格(登録)

区分マンション:7.37%/1566万円

一棟アパート:8.88%/6501万円

一棟マンション:8.35%/1億5161万円

区分マンション:7.37%/1566万円

一棟アパート:8.88%/6501万円

一棟マンション:8.35%/1億5161万円

■首都圏と北海道の利回り・価格(登録)

▼首都圏

区分マンション:6.59%/1889万円

一棟アパート:8.45%/6956万円

一棟マンション:7.63%/1億7446万円

▼首都圏

区分マンション:6.59%/1889万円

一棟アパート:8.45%/6956万円

一棟マンション:7.63%/1億7446万円

▼北海道

区分マンション:12.70%/620万円

一棟アパート:11.60%/4050万円

一棟マンション:9.21%/1億2464万円

区分マンション:12.70%/620万円

一棟アパート:11.60%/4050万円

一棟マンション:9.21%/1億2464万円

出典:健美家 収益物件 市場動向 年間レポート2019年

北海道は全国平均・首都圏に比べて物件価格が低い分、収益性は高くなるわけだ。ただ、東北や東海、関西、中国・四国は数字上のパフォーマンスは北海道より高い。

とはいえ、エリアポテンシャルを考えると、優位性は北海道、とりわけ最大の都市である札幌に軍配が上がる。背景あるのは、人口増や活発な開発、それに伴う資産価値アップが期待でき、有利に不動産投資を進められるからだ。

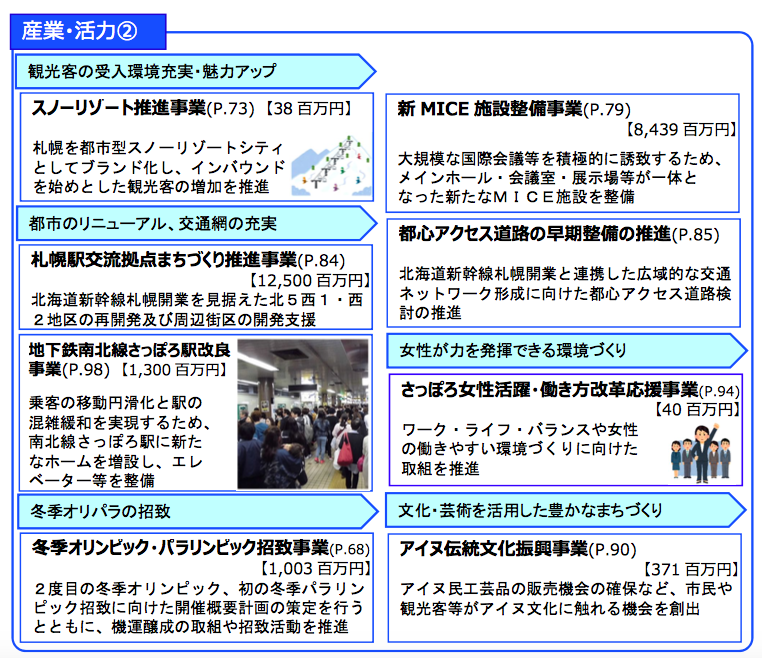

まずは、人口。同市は2000年に人口182万人だったのが、現在は190万人を超える規模に拡大。ビジネスや歓楽の中心地ということもあり道内から人が集まり続け、当面はこれだけの人口規模を維持する見通しだ。昨年は東京オリンピックのマラソン競技が開催されることで話題になったが、2030年には札幌冬季オリンピック・パラリンピックの誘致を進めていて、同年には北海道新幹線札幌延伸も控えている。

こういった動きに伴い札幌市は2022年度までの中期計画「札幌市まちづくり戦略ビジョン・アクションプラン2019」の素案を昨秋に発表。ここでは、22年度に北海道外からの年観光客数を626万人(18年度)から800万人、インバウンドを272万人(同)から350万人に増やす目標を掲げている。そのための都市インフラの充実を目的に、22年度から始まる地下鉄南北線さっぽろ駅の改良工事に13億円を投入。真駒内行き専用ホームを新設して混雑を緩和する。また、標識の多言語化や無料Wi-Fiの整備にも50億円を投じるという。

出典:札幌市まちづくり戦略ビジョン・アクションプラン2019(案)まとめより

再開発も目白押しだ。昨年12月の『健美家ニュース』でもお伝えしたが、札幌市とJR北海道などJR北海道グループ4社は、札幌駅に隣接する地区を開発する「札幌駅交流拠点北5西1・西2地区市街地再開発準備組合」を設立。ホテルやオフィス、商業施設からなる超高層ビルの開発を計画し、2029年秋の全体竣工及び供用開始を目指している。

他にも、ヨドバシカメラホールディングスは2019年11月、今後3年以内を目処に札幌に複合商業施設をオープンすると公表。西武百貨店札幌店跡地を中心とした場所に超高層ビルの建設を構想している。「札幌駅北口8・1地区第一種市街地再開発事業」や「南2条西3丁目西地区第一種市街地再開発事業」も進行中だ。「北3東11周辺地区第一種市街地再開発事業」では、札幌駅の隣、JR函館本線の苗穂駅に駅直結のツインタワー分譲マンションが建つ。こういった再整備により、同市中心部はますます発展し、人口集中に拍車がかかる可能性は高い。

行政や民間による開発が多く、ますます利便性が高まりそうな札幌。これからが楽しみだ。町が発展する中で、中心部だけではなく周辺の資産価値もアップしていくに違いない。

例えば、札幌の公示地価は2000年代に入り一時落ち込み13年には9万4799円/㎡になったが、19年には13万円7418円/㎡まで回復し、6年連続で上昇。先述した健美家のレポートでも北海道の区分・一棟マンション、一棟アパートの価格は右肩上がりを描いている。

首都圏などに比べて物件価格は安く、他の地方都市に比べると人口増や発展は顕著。不動産投資のリスクとリターンのバランスが取りやすいのが札幌だ。すでに物件を持っている人はその恩恵に預かっているだろうし、これから買う人も心強いだろう。いずれにしても、札幌の進化はとどまることはない。収益物件オーナーにとって注目エリアのひとつなので、今後も注視したいところだ。

もちろん、札幌以外にも有望なエリアはあるに違いない。リサーチする際は、人口や再開発など、将来の発展を尺度にすればいいだろう。

健美家編集部(協力:大正谷成晴)

価格高騰を背景に広がる少額不動産投資。月額1万円などクラウド立ち上げ相次ぐ

個人の不動産投資家の中には、投資リテラシーが不足している人はまだまだ多い。特に投資初心にその傾向は強い。不動産事業者から電話営業などで投資マンションなどのリスクを余り意識しないまま購入している人もよく見受ける。

個々の投資家はさまざま。資産の状況であったり、ライフプランであったり。それによってワンルームを買うのがいいのか、1棟マンションを買うのがいいのか。そもそも買わないのがいいのか。これは個々でそれぞれ違うはず。そうしたことを考えずに単になんとなく儲かるとか、不労所得になるとかで買わされている。そんな投資初心者がいきなり実物物件を購入するのにも勇気がいる。

そんな中、個人が投資しやすい不動産の小口化商品が相次いでいる。投資初心者にとどまらず、不動産価格の高騰で実物不動産に投資しづらくなった個人マネーもそこに向かう。オフィスビルやマンションを区分ごとに販売したり、古民家や空き家の再生・収益化に向けてクラウドファンディングで小口投資を募る。

このような不動産投資スタイルを提案する動きは活発になっている。クラウンドファンディングで1万円や10万円などの少額で不動産投資が可能なプラットフォームが増えた。提供する側は、小口投資のため不動産を購入するときのような多額の借り入れに頼る必要がなく、建物管理の負担もかからないとPRする。

中古ワンルームマンションの販売を手掛けるパートナーズ(東京都品川区)は、昨年12月にインターネット上で完結するクラウドファンディングサービスに新たに参入し、港区高輪のワンルームマンション1区分を第1号ファンド「PARTNERS Funding」として組成・運用を始めた。1口1万円から投資できるもので、投資家保護の観点から出資総額の3割程度を同社が負担しているのが特徴だ。中古物件が毎年積み上がる中で、立地を厳選して小口化商品に仕立てる。今後もファンドを組成し、毎月5本のハイペースで小口化商品向けのファンドを立ち上げる予定だ。利回りは5~8%を目安に運用する。運用期間は短めで数カ月の設定。同社では、将来の年金不安に悩む個人向けにアピールしたいという。

空き家再生のエンジョイワークス(鎌倉市)では、築古の古民家や使われなくなった蔵などを対象に出資を募り、その資金をもとに収益物件化してそこから生まれるキャッシュフローを投資家に分配する。

廃墟となった工場は、これは、廃墟工場の元の持ち主から買い取る資金1200万円を60人超の投資から集めてシェアリングできるアトリエに再生した。さまざま物件が対象となるが、その想定利回りは定期預金や国債の金利よりも高い年利3~8%ほどとなっている。運用期間は3~4年とロングスパンで設定。余剰資金の振り向け先の受け皿ともなっている。同社では、出資者の提案や意見などを取り組みながら稼働率を上げていく手法が投資家の間では人気だという。

中古再生事業のインテリックス(東京都渋谷区)は、不動産特定共同事業法に基づく不動産投資型クラウドファンディングサービスの草分け的な存在だが、直近では1月30日から「ファンド2号(すみ蛍おぼろ)口」の募集申し込みの受付を開始する。全国各地で空き家・空き店舗が増えていることを受けてそれらを収益化するのが狙い。今回の募集は京町家を対象に行うもので3100万円を集める。最低投資額は10万円。約18カ月運用する想定利回りは4.0%を見込んでいる。

個人の所得環境の改善が不動産価格の上昇に追いつかない中で、実物直接投資とは違う新たな投資手法で個人マネーを呼び込む動きが広がりを見せている。

健美家編集部

2020年は対日不動産投資への関心増大、グローバル投資意向調査

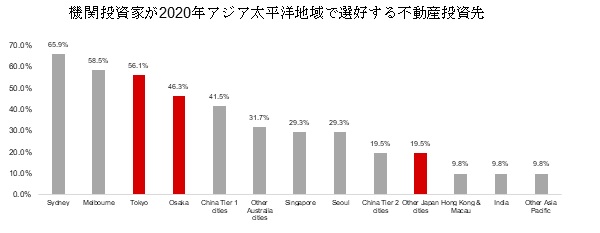

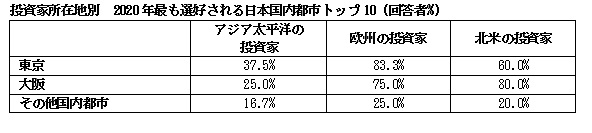

ANREV(アジア非上場不動産投資家協会)、INREV(欧州非上場不動産投資家協会)、PREA(米国年金不動産投資協会)が1月22日に発表した「2020年グローバル投資意向調査」によると、東京はグローバル機関投資家の選ぶ不動産投資先として3位にランキングされ、回答者の56.1%がアジア太平洋地域で20年に選好する投資先都市のひとつとして東京を挙げた。日本の都市としてトップで、グローバル機関投資家がそれぞれ選好したシドニー(65.9%)とメルボルン(58.5%)に迫った。一方、欧州(83.3%)と北米(80%)の投資家も不動産資金の投下先として東京を選好、このグループでは東京が不動産投資先都市として第1位となった。

大阪は東京に次ぐ人気で、20年アジア太平洋地域で選好する不動産投資先として機関投資家の46.3%が挙げ、19年の第7位から第4位へと順位を上げた。北米の投資家は80%が大阪を選好投資先に選んで東京と首位を分け、欧州の投資家は75%が大阪を選び、シドニーと同水準の2位となった。

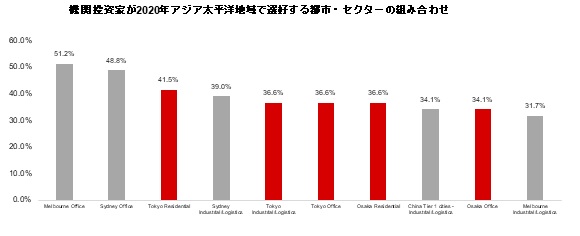

都市とセクターの組み合わせでは、ランキング上位10都市の中に5つの日本の都市が登場、アジア太平洋地域の投資家が注視している。日本国内の組み合わせとしては東京のレジデンスが最も人気があり、機関投資家の41.5%がアジア太平洋地域で選好する組み合わせと回答した。その他、アジア太平洋地域の選好不動産投資先としてアジアのトップ10に入った日本の都市とセクターの組み合わせでは「東京・商業および物流」、「東京・オフィス」、「大阪・レジデンス」「大阪・オフィス」が挙がった。

結果について、ANREVは「多くの投資家がアジア太平洋地域において依然ポートフォリオを構築中で多様化を進めており、日本がグローバル投資家から引き続き高い関心を集めているということを示している」と指摘。大阪の上昇は「東京の不動産市場に限らず日本の他の都市へ拡大したいという投資家の意欲をよく表している」とコメントした。

老後のための資産形成…いま「不動産投資」が推されるワケ

そもそも「老後2,000万円問題」とは?

そもそも老後2,000万円問題とはなんでしょう? 簡単に言ってしまえば、我々の老後生活費用として、年金だけだと不足しており、その不足金額が「2,000万円」だと言われています。

金融庁の金融審議会「市場ワーキング・グループ」が2019年6月に公表した「高齢社会における資産形成・管理」報告書で、

・人生100年時代を迎え老後を安心して暮らしていくには、公的年金だけでは月額で5万円不足するため、公的年金以外に老後、2,000万円を貯蓄から取り崩すことが必要

・そのため、長期的なライフプランを検討し、具体的なシミュレーションを行うことが重要

・「現役期であれば長期・積立・分散投資による資産形成の検討を」行うことが重要

とされました。なお、金融庁の報告書によると老後2,000万円は以下の前提のもと算出されています。

・夫65歳、妻60歳の時点で夫婦ともに無職

・30年後(夫95歳、妻90歳)まで夫婦ともに健在

・その間の家計収支がずっと毎月5.5万円の赤字※

※総務省「家計調査」(2017年)における高齢夫婦無職世帯(夫65歳以上、妻60歳以上)

上記条件をもとに計算すると、

月5.5万円 × 12か月 × 30年 = 1,980万円

約2,000万円が不足という計算になります。しかし、なぜ上記の数字で計算されているのか、違和感を覚えた方もいるでしょう。上記の試算は平均の数字で算出しており、実際に老後にかかる費用は人によって様々です。

どの様な老後生活を過ごしたいか、という「目的」を前提とすると、その方の年齢や家族構成、社会保障の加入状況など細かな条件が異なる事で金額は変わり、一概に「この金額が必要」とは言い切れません。

とはいえ、多くの方が豊かな「セカンドライフ」を過ごしたいと考えるでしょう。そのための「老後資金」はどの様に作っていくべきでしょうか?

年金の不足分は、どう作ればいいのか?

老後資金の作り方は様々です。日本人の多くはリスクを負うことを嫌い、最もリスクが低い貯金をされている方がほとんどだと思います。もちろん万が一に備えて貯金して現金を持つことは重要ですが、マイナス金利の今の日本では、貯金ではお金をほとんど増やすことができないのは明白なことです。

貯金の他に「資産運用」すること、つまり「お金に働いてもらう仕組みを作る」必要があるのです。

仮に30歳の方が、定年(60歳想定)までに5,000万円の資産を形成するには、

5,000万円÷30年÷12か月=約13.8万円

毎月約14万円の預金をすれば可能です。しかし、毎月14万円の貯金をすることは、なかなかハードルが高いのではないでしょうか。

一方、資産運用をする場合は、たとえば利回り3%の商品であれば、上記同様、30年で約5,000万円の資産を形成するには、月8.6万円で可能となります。

月積立8.6万円×3%(年複利)×30年=約5,011万円

仮に上記毎月の14万円を年複利3%の商品で運用すると、約8,100万円の資産が作れます。

月積立14万円×3%(年複利)×30年=約8,160万円

つまり、資産運用をしている方と、していない方では大きな差が開くのです。

老後、お金の心配をしないように…

不動産投資が「老後のため」に適している理由とは?

資産運用商品として、株、FX、外貨預金など様々な方法がありますが、筆者のおすすめは不動産投資です。

その理由は大きく3つあります。1つ目は、不動産投資は他人資本で投資ができる商品だからです。 自身の属性を活かして、銀行から融資を受けて不動産を購入することができます。そこに第3者に賃貸を出すことによって、月々家賃収入を得ることができ、その家賃を銀行へ返済をする仕組みのため、少ない自己資金で将来の資産を構築することができます。

2つ目は、長期保有を前提としたローン完済後の「家賃収入」です。 一般的には不動産ローンの期間は大抵35年となっており、ローンを完済すると同時に、毎月の家賃収入が老後の年金代わりとして入ってきます。 たとえば、家賃が70,000円の物件を所有している場合は、年間で約75万円の年金にプラスで収入が得られます。

3つ目は、不動産はインフレ(物価上昇)に強いという事です。 インフレになった時に、円の価値は下がりますが、物価が上がるにつれて不動産や金(ゴールド)などの現物資産は連動して上がって行くため、資産の目減りや円の価値が下がるリスクに対策として合理的です。銀行に預金していても、物価上昇には連動しないため、単純にお金の価値が下がり、資産の目減りと待つだけです。 不動産投資はそういった、インフレリスクに対するリスク分散としての役割も果たせるでしょう。

「老後の年金問題」については、結論としては「その方によって異なる」と考えています。その不透明な必要資金をつくりだすには、特定の金融商品だけに偏ることなく、お互いの「性質」をしっかりと見極めたうえで、有効な対策を取って行けると良いでしょう。ポイントは、麻生大臣も言っていた「長期、分散、積立」です。そして「不動産投資」はあくまで1つの手段です。多角的な視野で資産形成を進めましょう。

2020年は更に対日不動産投資への関心が増大―投資意向調査

2020年1月22日、東京 – ANREV、INREVおよびPREAの発表した2020年グローバル投資意向調査によると、東京はグローバル機関投資家の選ぶ不動産投資先として3位にランキングされ、回答者の56.1%がアジア太平洋地域で2020年に選好する投資先都市のひとつとして東京を挙げた。日本の都市としてトップであり、グローバル機関投資家の65.9%と58.5%がそれぞれ選好したシドニーとメルボルンに迫る結果である。

一方、欧州と北米の投資家は、それぞれ83.3%、80.0%が不動産資金の投下先として東京を選好し、このグループでは東京が不動産投資先都市として第一位に選ばれた。

また大阪は、2020年アジア太平洋地域で選好する不動産投資先として機関投資家の46.3%が挙げ、2019年第7位から2020年第4位と飛躍的に順位を上げた。また、北米の投資家は80.0%が同都市を選好投資先に選んだ結果、大阪は東京と首位を分け、また欧州の投資家は75.0%が大阪を選びシドニーと同等2位となった。「その他の国内都市」は機関不動産投資家の19.5%が選好し、アジア太平洋地域の第10位に選ばれた。

都市とセクターの組み合わせでは、ランキング上位10都市の中に5つの日本の都市が登場し、アジア太平洋地域の投資家が注視している様子が顕著に表れた。日本国内の組み合わせとしては東京のレジデンスが最も人気があり、機関投資家の41.5%がアジア太平洋地域で選好する組み合わせであると回答した。その他、2020年アジア太平洋地域の選好不動産投資先としてアジアトップ10に入った日本の都市・セクターの組み合わせには、東京・商業および物流、東京・オフィス、大阪・レジデンス、大阪・オフィスが挙がった。

都市とセクターの組み合わせでは、ランキング上位10都市の中に5つの日本の都市が登場し、アジア太平洋地域の投資家が注視している様子が顕著に表れた。日本国内の組み合わせとしては東京のレジデンスが最も人気があり、機関投資家の41.5%がアジア太平洋地域で選好する組み合わせであると回答した。その他、2020年アジア太平洋地域の選好不動産投資先としてアジアトップ10に入った日本の都市・セクターの組み合わせには、東京・商業および物流、東京・オフィス、大阪・レジデンス、大阪・オフィスが挙がった。

ANREVリサーチおよびプロフェッショナルスタンダード担当ダイレクターのエメリー・デュルネは、「今年の調査で日本が上位にランクインしたことは、多くの投資家がアジア太平洋地域において依然ポートフォリオを構築中で多様化を進めており、日本がグローバル投資家から引き続き高い関心を集めているということを示しています。大阪の上昇は、東京の不動産市場に限らず日本の他の都市へ拡大したいという投資家の意欲をよく表しています」と話す。

ANREVリサーチおよびプロフェッショナルスタンダード担当ダイレクターのエメリー・デュルネは、「今年の調査で日本が上位にランクインしたことは、多くの投資家がアジア太平洋地域において依然ポートフォリオを構築中で多様化を進めており、日本がグローバル投資家から引き続き高い関心を集めているということを示しています。大阪の上昇は、東京の不動産市場に限らず日本の他の都市へ拡大したいという投資家の意欲をよく表しています」と話す。

グローバル全体の結果

グローバル全体では、機関投資家が引き続きアジア太平洋地域におけるバリューアデッド型投資が、同地域内で最も高いリスク調整後パフォーマンス予想を提供すると考えている (44.3% - 昨年と同じ)。しかし、アジア太平洋地域の投資家は、同地域について依然コア型を選好し(47.8%)、北米の投資家の43.8%はオポチュニティ型、欧州の投資家の50%はバリューアデッド型を志向している。

グローバルの不動産は平均で機関投資家のポートフォリオの10.4%を占めており、目標配分値は11.4%でこの資産クラスに対する安定的な関心が継続することを示しており、引き続きこの割合は上昇すると予想される。さらに、63%以上の機関投資家が、今後2年間で自社ポートフォリオにおける不動産の割合は上昇すると予想している。

これらの結果から、低金利・低収益が続く環境のもと、投資家が依然資本活用と高リターン達成のために新たな方法を模索していることがうかがえる。また、2019年には平均で不動産AUM総額の12%以上がオポチュニティ型戦略に投資されており前年比でほぼ50%の上昇、投資家は引き続き一定のトレンドに沿って行動している。

2020年、世界規模で不動産投資に向けられる資金の31.9%がアジア太平洋地域に注入される見込みであり、これは2019年に比較して19.6%の大幅増。この大部分 (83.5%) はアジア太平洋地域の投資家に由来しており。昨年の調査の回答から52.4%増と大幅に拡大している。

アジア太平洋不動産市場への投資経路としては、調査回答した投資家の58.3%以上が非上場ファンドを通じた投資配分の拡大を予定しており、引き続き同経路が最も選好される同地域への投資ルートとなっている。

– 以上 –

注意事項

2020年投資意向調査について

投資意向調査は、2020年不動産投資業界で予想される傾向について分析し、非上場不動産ファンドに焦点を当てて以後2年間の投資方針を調査するものです。

本調査はINREV、ANREVおよびPREAの合同プロジェクトであり、全世界をカバーするグローバルな視点を提供しています。調査結果は毎年1月に発表されます。

今回の調査は、140社(投資機関125社およびファンズオブファンズ運用機関15社)の回答に基づいており、そのうち投資機関89社とファンド12社はアジア太平洋地域で既に投資を行っているか、今後投資を希望しています。

ANREVについて

ANREVは、香港を拠点とする非営利団体、アジア非上場不動産投資家協会の略称です。機関投資家を筆頭とするANREVメンバーは、非上場不動産マーケット情報の透明性とアクセスの向上、専門性とベストプラクティスの推進及び知識の共有・普及に注力しています。その他メンバーにはファンドマネージャー、投資銀行、弁護士事務所やアドバイザリーが含まれ、アジアの非上場不動産投資ファンドにかかる諸問題への助言を提供し、その活動を支援しています。

ANREV は欧州INREV の姉妹団体であり、アジア太平洋および北米全域において、リサーチ、ベストプラクティスの領域に関し多くの関連組織と提携し、グローバルな情報を提供しています。http://www.anrev.org

INREVについて

INREV(欧州非上場不動産投資家協会)は、拡大する非上場不動産ビークル業界の投資家その他市場参加者のためのフォーラムとして2003年5月に設立されました。本協会は総額2兆8千億ユーロの産業を代表しその声となる役割を果たし、INREVメンバー企業は欧州の実体経済に景気対策として3,850億ユーロを注入しています。

INREV は447の会員から成り立ち、そのなかには機関投資家大手84社と、不動産ファンド運用会社大手50社のうち40社、その他欧州その他の地域にわたる銀行や顧問会社などが含まれています。

非営利団体として、非上場ビークルの透明性・アクセス性の向上、専門性とベストプラクティスの促進、知識の共有などに注力しており、オランダ・アムステルダムを拠点としています。

PREAについて

1979年に設立された米国年金不動産投資協会 (PREA) は、国際不動産機関投資家業界の非営利業界団体です。現在PREAは米国、カナダ、欧州およびアジアに700社以上の法人会員を有しています。同協会の会員には、公共・法人年金基金、寄付基金、財団、タフト・ハートリー基金、保険会社、投資顧問会社、REIT、デベロッパー、不動産運用会社、業界サービスプロバイダーなどが含まれます。http://www.prea.org

一方、欧州と北米の投資家は、それぞれ83.3%、80.0%が不動産資金の投下先として東京を選好し、このグループでは東京が不動産投資先都市として第一位に選ばれた。

また大阪は、2020年アジア太平洋地域で選好する不動産投資先として機関投資家の46.3%が挙げ、2019年第7位から2020年第4位と飛躍的に順位を上げた。また、北米の投資家は80.0%が同都市を選好投資先に選んだ結果、大阪は東京と首位を分け、また欧州の投資家は75.0%が大阪を選びシドニーと同等2位となった。「その他の国内都市」は機関不動産投資家の19.5%が選好し、アジア太平洋地域の第10位に選ばれた。

グローバル全体の結果

グローバル全体では、機関投資家が引き続きアジア太平洋地域におけるバリューアデッド型投資が、同地域内で最も高いリスク調整後パフォーマンス予想を提供すると考えている (44.3% - 昨年と同じ)。しかし、アジア太平洋地域の投資家は、同地域について依然コア型を選好し(47.8%)、北米の投資家の43.8%はオポチュニティ型、欧州の投資家の50%はバリューアデッド型を志向している。

グローバルの不動産は平均で機関投資家のポートフォリオの10.4%を占めており、目標配分値は11.4%でこの資産クラスに対する安定的な関心が継続することを示しており、引き続きこの割合は上昇すると予想される。さらに、63%以上の機関投資家が、今後2年間で自社ポートフォリオにおける不動産の割合は上昇すると予想している。

これらの結果から、低金利・低収益が続く環境のもと、投資家が依然資本活用と高リターン達成のために新たな方法を模索していることがうかがえる。また、2019年には平均で不動産AUM総額の12%以上がオポチュニティ型戦略に投資されており前年比でほぼ50%の上昇、投資家は引き続き一定のトレンドに沿って行動している。

2020年、世界規模で不動産投資に向けられる資金の31.9%がアジア太平洋地域に注入される見込みであり、これは2019年に比較して19.6%の大幅増。この大部分 (83.5%) はアジア太平洋地域の投資家に由来しており。昨年の調査の回答から52.4%増と大幅に拡大している。

アジア太平洋不動産市場への投資経路としては、調査回答した投資家の58.3%以上が非上場ファンドを通じた投資配分の拡大を予定しており、引き続き同経路が最も選好される同地域への投資ルートとなっている。

– 以上 –

注意事項

2020年投資意向調査について

投資意向調査は、2020年不動産投資業界で予想される傾向について分析し、非上場不動産ファンドに焦点を当てて以後2年間の投資方針を調査するものです。

本調査はINREV、ANREVおよびPREAの合同プロジェクトであり、全世界をカバーするグローバルな視点を提供しています。調査結果は毎年1月に発表されます。

今回の調査は、140社(投資機関125社およびファンズオブファンズ運用機関15社)の回答に基づいており、そのうち投資機関89社とファンド12社はアジア太平洋地域で既に投資を行っているか、今後投資を希望しています。

ANREVについて

ANREVは、香港を拠点とする非営利団体、アジア非上場不動産投資家協会の略称です。機関投資家を筆頭とするANREVメンバーは、非上場不動産マーケット情報の透明性とアクセスの向上、専門性とベストプラクティスの推進及び知識の共有・普及に注力しています。その他メンバーにはファンドマネージャー、投資銀行、弁護士事務所やアドバイザリーが含まれ、アジアの非上場不動産投資ファンドにかかる諸問題への助言を提供し、その活動を支援しています。

ANREV は欧州INREV の姉妹団体であり、アジア太平洋および北米全域において、リサーチ、ベストプラクティスの領域に関し多くの関連組織と提携し、グローバルな情報を提供しています。http://www.anrev.org

INREVについて

INREV(欧州非上場不動産投資家協会)は、拡大する非上場不動産ビークル業界の投資家その他市場参加者のためのフォーラムとして2003年5月に設立されました。本協会は総額2兆8千億ユーロの産業を代表しその声となる役割を果たし、INREVメンバー企業は欧州の実体経済に景気対策として3,850億ユーロを注入しています。

INREV は447の会員から成り立ち、そのなかには機関投資家大手84社と、不動産ファンド運用会社大手50社のうち40社、その他欧州その他の地域にわたる銀行や顧問会社などが含まれています。

非営利団体として、非上場ビークルの透明性・アクセス性の向上、専門性とベストプラクティスの促進、知識の共有などに注力しており、オランダ・アムステルダムを拠点としています。

PREAについて

1979年に設立された米国年金不動産投資協会 (PREA) は、国際不動産機関投資家業界の非営利業界団体です。現在PREAは米国、カナダ、欧州およびアジアに700社以上の法人会員を有しています。同協会の会員には、公共・法人年金基金、寄付基金、財団、タフト・ハートリー基金、保険会社、投資顧問会社、REIT、デベロッパー、不動産運用会社、業界サービスプロバイダーなどが含まれます。http://www.prea.org

不動産投資は未来にも過去にも行ける「タイムマシン」

ネット上で「借金の本質とはタイムマシンである」という投稿を見つけました。お金を借りることによって、将来手に入るものを今手に入れられる。お金を使って未来に行くことができると言うわけです。

私が実践している銀行からの借入を使った国内不動産投資は、まさにこの未来に行けるタイムマシンです。

現金を投資信託などでコツコツと積み立てて、ある程度の金額が貯まってから不動産を購入しようとすると、積立している間に時間が経ってしまいます。

お金を借りることによって、将来手に入る不動産を、今すぐに手に入れることが出来ます。

その不動産を使って家賃を稼ぎながら、借りたお金をその中から返済すればよいのです。

お金を貯めて現金で不動産を買うよりも、その方がスピード感があり効率的です。

このように、国内の不動産は未来に行けるタイムマシンですが、一方で、新興国の不動産は、未来ではなく過去に行けるタイムマシンです。

カンボジア(写真)、ベトナムといったアジアの新興国に行くと、日本の昭和の風情が残っています。経済成長し「明日は今日より良くなる」と上を向いて歩いている明るい人たちがたくさんいます。日本の高度経済成長を思い出させます。

このような新興国の不動産投資は、数十年前の日本で不動産を購入するのと同じです。タイムマシンで過去に戻ることができるという訳です。

もし、数十年前の東京に戻れたら、銀座や六本木の一等地の不動産を買いまくると思います。

それと同じように、東南アジアの新興国であれば、中心都市の一等地の不動産を今でも1000万円程度で購入することができるのです。

このように不動産は、国内でお金を借りることによって未来に、新興国で投資することで過去にタイムスリップすることができます。

今週末は資産運用EXPOで、そして来週月曜日は名古屋での講演があります。タイムマシンの使い方を説明したいと思います。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計30万部を超えた「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

※このブログは「内藤忍の公式ブログ」2020年1月22日の記事から転載したものです。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。不動産投資VS株式投資。メリット・デメリット、資産形成どちらが有利か。

2020年の株式市場は波乱の幕開けだった。米国がイランの軍司令官を暗殺し、その報復としてイラクに駐屯する米軍にイランが十数発のミサイルを撃ち込んだ。1月8日の日経平均は600円以上の下げ幅を見せて、昨年末の株高に伴う2020年への期待に冷水を浴びせた。

その後は、米イランの双方の応酬の本質を見て戦争を望んでいない、との判断が広がり株式市場は落ち着きを見せている。

このように株式投資には、企業業績の良しあしだけでなく、経済環境に直結するような外的要因により大きく変動する。政治・経済が安定していても、世界のどこかで起こった紛争・戦争で一気に儲けが吹っ飛ぶ世界でもある。儲けが吹き飛ぶだけでなく大きく元本割れに陥り資産が毀損する。

一方で金融資産を2倍、3倍に増やすことができる魅力もある。住宅・不動産の総合専門紙を発行する週刊住宅タイムズで編集長の中野淳氏は、「奇をてらった投資を勧めるわけではないが、株価の急伸で思わぬ利益を手にすることもある。知り合いの個人投資家は、過去に不動産ファンドや不動産の流動化を主力とする新興不動産会社の株の急伸により投下資金を短期に3倍ほどに膨らませた。3カ月ほどで1株1万円台の株価が8万円台まで上がった例もある」と話す。

株価の形成には様々な思惑が絡み合っている。施工不良問題で揺れているレオパレス21の株価が昨年12月末に上昇していた背景には、大株主である著名投資家が現経営陣の総退陣を求める臨時株主総会の提案をしていたことが影響している。

もちろん、株式投資は、経済環境や企業業績などを見て地道に投資するのが王道だ。長谷工コーポレーションの株価を見ると、2011年10月6日の安値220円から、足もとでは1400円台になっている。

リーマン・ショック後は50円ほどにまで沈んでいた。先見の明のある投資家は今ごろ一定水準以上の金融資産を築き上げていることになる。

そうした中で不動産投資と株式投資の魅力やリスクを探ってみる。年金だけに頼れない多くの国民にとって資産形成は老後を豊かに生き延びるために欠かせなくなってきた。

不動産投資では、アパートやマンションを購入して入居者からの賃料を収入として得るケースが一般的だ。保有する棟数や戸数が多くて満室稼働ならばホクホク顔となるが、一転空室が増えると収益物件を購入するために銀行から借り入れた資金の返済に窮することになる。

ただ、株式投資と比較した際の魅力について、多くの不動産投資家は、「不動産が紙くずになることはない」ということを口にする。景気の悪化や海外発のリスクが顕在化しても入居者がいる限り安定した収入が期待できるためだ。「たとえ巨大地震が発生して建物が倒壊したとしても土地は残る」とも強調する。

小さな不動産会社を経営する70代の男性は、「景気悪化に対する耐用力だけにとどまらない。好景気により物価が上昇した場合には不動産がインフレヘッジにもなる」と指摘する。

人口の本格減少が始まり、賃貸住宅市場に冬の時代が訪れる……。そう指摘する専門家は少なくないが、不動産投資に特化する富士企画(東京都新宿区)の新川義忠社長は、「それは物件や大家しだい。新築でなくても、都心部でなくても満室稼働にしている賃貸オーナーは多い。例えば、千葉や埼玉、群馬、栃木、茨城であっても90%稼働はめずしくはない。築20年、30年でも地域に相応した賃料を徴収することも可能である」と強調する。

不動産ではレバレッジ投資ができることも強みだ。2~3割の頭金を入れて銀行から多額の融資を引き出して収益物件を購入できる。

ただ、不動産のデメリットとしては流動性の低さが挙げられる。つまり、おカネがいざ必要になって物件を売って現金化したくても思うようなスピード感で換金できない。売れずにそのまま換金できない恐れもある。

その流動性の点では株式投資のほうが間違いなく格段に優れている。不動産取引よりも売買の透明性が高い、という信頼性の面でも株式投資に軍配が上がる。不動産投資は資金力のあるなしに大きく左右される部分が大きいが、株投資は少額で始められる手軽さも売りとなっている。

今年の株式市場の見通しについて、RIA JAPANおカネ学株式会社の代表で日経CNBC「朝エクスプレス」のコメンテーターである安東隆司氏は、「足もとで将来が計りづらい状況になっている。米中貿易摩擦や中東問題、英国のブレグジット問題などの国際情勢、世界規模で予想できない自然災害や地震発生の懸念もある。だが、今年の米国市場では11月3日の米大統領選挙に向けて景気を維持して株価を上げる方向だろう。株式市場は底堅く成長する1年が基本シナリオだが、10%程度の下落基調もサブシナリオとしてあり得る」と話す。また、資産運用の方法としてインデックスに投資するパッシブ型が拡大していると強調する。

パッシブ型投資の資産運用額は認知度を高めて国内投資信託市場で50兆円を上回っており、その商品数は膨大だが、「積み立てNISAやイデコ、確定拠出など非課税制度を一般サラリーマン世帯は活用してほしい」とアドバイスする。

日本株の世界の時価総額に占める割合は7~8%に過ぎないが、日本人投資家は日本株中心に資金を振り向けているとも指摘。世界の投資家のグローバル投資とは違う日本の投資はガラパゴス化しているとポートフォリオの改善余地を提案している。

不動産投資と株式投資。それぞれにメリットとデメリットが併存する。双方の専門家の見方を聞くと、将来安心して生活するために老後の転ばぬ先の杖として、不動産投資にすべきか、株式投資にすべきかと悩みもするものの、どちらかへとバイアスをかける必要はない。

金融・不動産の双方を組み込んでもいい。年齢や家族構成、収入など様々だ。年金や医療費など社会保障費が削られていく中で、これまで投資とは縁遠かった人も投資家脳を育てていくことが必要な時代になっている。

健美家編集部

不動産投資物件の現地確認のポイント

不動産投資を始めようと考えたとき、「何から始めればいいの?」という疑問を持つ方もたくさんいるのではないでしょうか。ここで大切なのは、「現地を自分の目で確かめる」ということです。そうはいっても、実際に購入検討中の物件を確認するにあたって注意すべきポイントは意外と分からないものです。そこで、今回は投資物件の現地確認を行う際、確実に押さえておきたいポイントをおさらいしていきます。

■購入する物件は現地で必ず確認を

(画像=SOU EXAM編集部)

記事を読まれている方の中には、これから不動産投資を始めていこうと考えている方や、あるいはすでに数棟の投資用物件を保有している方もいるかもしれません。不動産会社から数多くの投資物件の提案を受けている方にとって、「いかに自分の資産を効果的に運用するのか」という部分は外せない事項でしょう。

また、利回りや築年数、入居率などの情報には特段興味を惹かれているのではないでしょうか。しかし、ここで忘れてはならないポイントがあります。それは、これから購入しようとしている不動産は、不労所得を生み出してくれる有形の資産であると同時に、「実際に人が住み、日常生活を送るための住居」であるという点です。

したがって、「人が住むのに適した環境なのかどうか」という点を確認するためにも、実際の物件はもちろん、物件周辺の状況も、「自らの足で歩いて」チェックする必要があるといえます。

3つの確認ポイント

それでは、購入検討中の物件を実際に確認するにあたって、どのような点に気を付ければいいのでしょうか?今回は、3つのポイントをご紹介したいと思います。

●駅からの距離や周辺環境

賃貸マンションを借りる人の多くは、通勤や通学で駅を利用するケースが多いと考えられます。特に都内に勤務先や学校がある場合、「駅からの徒歩分数」は非常に重要です。購入予定の物件の「最寄り駅は何駅で、何線が通っているのか」といった情報を事前にリサーチしておくのはもちろん、現地確認の際には、実際に駅から物件までの道のりを歩いてみましょう。

上り坂が多かったり信号が多かったりすると、資料上の徒歩分数よりも駅までの距離が遠くに感じてしまうこともあります。そのため、物件の周辺環境も注意して観察しておくことが必要です。駅と物件の道中にコンビニやスーパーなどがあれば生活利便性が高いといえます。また、ファミリー層向けの物件では、周辺に公園や商業施設などがあれば、物件としての魅力も増すでしょう。

●建物に欠陥はないか

物件の質自体が疑われるような場合は、賃貸物件を探している人にとっても入居をためらわせる原因の一つになります。その最たる例が、クラックやタイルのはがれ落ちなどです。クラックと呼ばれる、コンクリートやモルタルに発生する亀裂が随所にみられる物件では、部屋内への雨水の侵入が懸念されますし、建物の強度を低下させる原因の一つにもなります。タイルがはがれ落ちているような場合も同様です。

●共用部は魅力的か

住む人の目に「共用部は魅力的に映るのかどうか」という点も重要です。デザイン性に優れたマンションの共用部は人々のあこがれの的になります。また、宅配ボックスやオートロックなど、生活利便性を高める機能がたくさん取り入れられたマンションは、人々に選ばれやすい傾向です。

現地確認は「入居者にとって魅力的か」という視点を大事に

不動産投資を検討するにあたって現地確認をしっかりと行うことは、不動産会社から提供される資料からだけでは読み解けない多くの情報を入手することにつながります。紹介したポイントを抑えつつ、「入居者にとって魅力的な物件かどうか」という視点を失わないように現地確認を行いましょう。(提供:ユニバーサルトラスト)

不動産の売却で利益は出せる?売却後に後悔しない7つのポイント

不動産を希望価格で売却するためには、不動産の管理状態や売却のタイミングが重要な要素になってきます。また、不動産単体の査定評価だけでなく立地なども価格には影響してきます。その他に、どのような点に注意して売却すれば、より多くの売却益を得ることができるのでしょうか。

この記事では、不動産を売却して利益を出すために考慮しておきたい大切なポイントを、7つご紹介します。

目次

- 不動産売却の戦略は購入時から検討することが大切

1-1.物件の立地は入居者が部屋を決める際の重要項目

1-2.購入した物件の家賃設定は慎重に行う - 不動産の運用中は管理状態にも注意する

- 不動産売却の流れを知り、戦略を立てる

3-1.不動産売却の一般的な流れ

3-2.不動産の売出価格と売却価格の違い - 空室を埋めて入居率を高めておく

4-1.物件の家賃を周辺相場と合わせて空室を埋める

4-2.物件の周辺環境から入居者のターゲットを絞る - 金融機関の状況に合わせて売却活動を進める

5-1.金融機関の融資額から売却価格を設定する

5-2.不動産ローンの残債と売却益を試算する - 売却のタイミングを逃さないために目標額を設定する

- 売却を依頼する不動産会社の選び方

7-1.不動産売却だけでなく、仲介実績が多い不動産会社を選ぶ

7-2.不動産一括査定サイトを利用する - まとめ

1.不動産売却の戦略は購入時から検討することが大切

不動産売却で売却益(キャピタルゲイン)を狙うには、購入時の物件選びが重要です。不動産の購入時にはどのような点がポイントになってくるのでしょうか。確認してみましょう。

1-1.物件の立地は入居者が部屋を決める際の重要項目

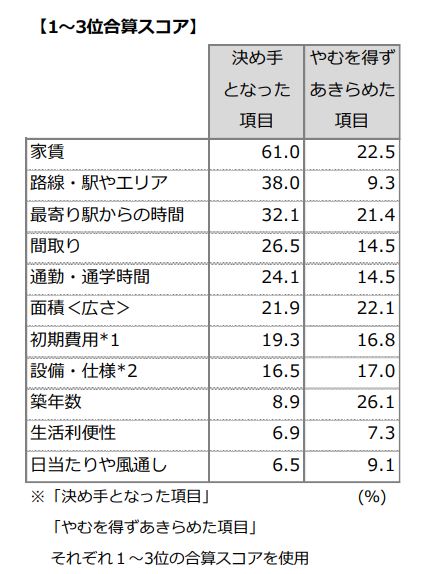

不動産の立地は入居者が部屋を選ぶ際にどれくらい重要視されているのでしょうか。以下の表はリクルート住まいカンパニーが発表した資料から引用したものです。こちらの表では賃貸契約した人が部屋を探す際に、決め手にした項目とやむを得ずあきらめた項目を確認するこができます。

*リクルート住まいカンパニープレスリリース「2018年度 賃貸契約者動向調査」から引用

*リクルート住まいカンパニープレスリリース「2018年度 賃貸契約者動向調査」から引用

調査結果から家賃に次いで、路線や駅からの距離、通勤時間などの立地が部屋を決める際の重要な項目だということが確認できます。特に「路線・駅やエリア」は部屋を決める際に重要視されていることが分かります。

このような入居者の希望は物件の入居率に影響を与えます。立地条件は購入後には変更できないポイントなので、購入前に慎重に検討する必要があります。

1-2.購入した物件の家賃設定は慎重に行う

収益物件の売却では、家賃収入が売却の際の査定価格に影響します。家賃が査定価格に影響する理由について見てみましょう。

査定価格を机上で査定する場合、計算方法には原価法、取引事例比較法、収益還元法の3種類があります。投資用の不動産の場合は一般的に収益還元法が用いられます。下記は収益還元法の計算式です。

物件価格=(年間家賃収入‐経費)÷還元利回り(周辺相場から設定)

収益還元法を使って物件価格を算出する場合は、家賃収入が多く、周辺の還元利回り相場が高いほど物件価格も比例して高く査定されることが確認できます。

このように家賃は売却の際の査定価格に影響します。家賃は入居率のバランスをとりながら、慎重に設定する必要があります。

2.不動産の運用中は管理状態にも注意する

不動産の売却を考える上では、管理状態にも注意しなければいけません。不動産の管理が入居率に影響を与えるためです。特にマンション投資の場合には、所有する部屋だけでなく、物件全体の管理にも目を配るのが良いでしょう。

マンション投資の場合、室内の管理だけでなくマンション全体の管理状態も入居率に影響してきます。エントランスやポスト周辺が汚れていたり、損壊していたりすれば、入居率が下がる可能性が高くなります。入居率が下がれば収益が下がり、物件の売出価格も低く査定されることが多くなります。

このように、物件管理は所有する部屋だけでなく、物件全体の管理に目を配ることが入居率を保つために重要です。

3.不動産売却の流れを知り、戦略を立てる

不動産売却の際はどのような流れになるのかを確認してみましょう。

3-1.不動産売却の一般的な流れ

不動産売却は、一般的に下記の流れで行います。

- 不動産会社に査定依頼

- 物件の売出価格を設定

- 媒介契約の締結(売り出し開始)

- 買主からの問い合わせ

- 売却価格や引き渡し日、その他条件の調整

- 売買契約

- 引き渡し

上記の不動産売却の流れからわかる通り、不動産の査定依頼をした後にも様々な手続きや判断が必要になります。スムーズな売却活動を行うために、全体の流れを把握しておくことも重要です。

3-2.不動産の売出価格と売却価格の違い

不動産の売出価格は、物件の査定査定金額をもとに設定されます。不動産の売却では、この売出価格と実際の売却価格に大きな差が出ることがあります。買主側からの指値(減額)交渉により、売出価格から減額されるケースがあるためです。

希望価格で不動産を売却するためには売出価格と売却価格の違いを理解し、売出価格を現実的な売却額から少し高めに設定するなど、指値交渉に備えておくことが大切です。

4.空室を埋めて入居率を高めておく

投資物件の入居率を高い水準で保っておくことは、売却時の査定でも重要な指標です。空室を埋めるために、どのような点に注意すべきか確認しましょう。

4-1.物件の家賃を周辺相場と合わせて空室を埋める

空室が多い場合、家賃の高さが空室の原因になっていることがあります。同条件の物件と比べて相場より家賃が高ければ、入居率の低下につながります。そのため、家賃相場は必ず確認するようにしましょう。

また、相場より家賃が低すぎると収益性が下がり、物件の査定価格が低くなります。入居率と家賃設定はバランスを取りながら検討することが大切です。

4-2.物件の周辺環境から入居者のターゲットを絞る

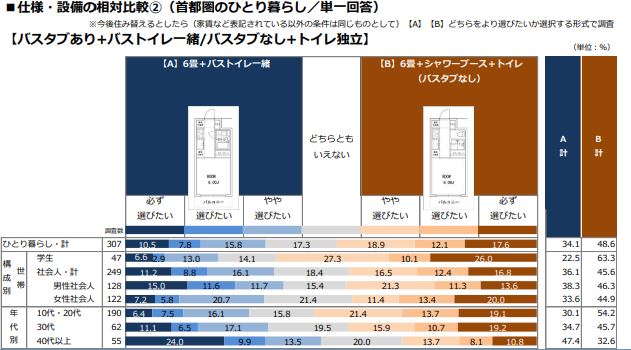

空室になる要因として入居者のターゲットが絞れていない、ということも考えられます。例えば、周辺に大学などがないのに学生向けの内装やデザインになっていたり、大学が多い地域で社会人向けの内装にしている、という場合は、入居率が悪くなる可能性があるでしょう。

以下の図は、リクルート住まいカンパニーがプレスリリースした資料から引用したものです。こちらの調査では、一人暮らしの性別や年齢、職業によって今後住み替える場合に、6畳+バストイレ一緒と6畳+シャワーブース+トイレのタイプではどちらが好まれているかを確認することができます。

*リクルート住まいカンパニープレスリリース「2018年度 賃貸契約者動向調査」から引用

*リクルート住まいカンパニープレスリリース「2018年度 賃貸契約者動向調査」から引用

こちらの表から単身者の年代別を見ると10代、20代ではバスタブがなくても、シャワーブースとトイレが別になっているタイプを必ず選びたいという層が19.1%あるのに対し、40代以上は10.8%に減少。逆にバストイレ一緒でバスタブがあるタイプを選ぶ人が24.0%と、40歳代では最も多い割合を占めていることがわかります。

このように、年齢や性別によって選びたい物件のタイプが異なることが確認できます。空室を減らすには、周辺環境を調査し、入居者のターゲットを絞り込んで内装を考えたり、募集をしたりすることが重要になってきます。

5.金融機関の状況に合わせて売却活動を進める

物件の価格と買主の準備できる資金が相違すると、売却が長期化してしまう可能性が高まります。物件の価格や融資額について、どのように判断すれば良いのかを見てみましょう。

5-1.金融機関の融資額から売却価格を設定する

不動産を購入する買主は、金融機関の融資を受けるのが一般的です。そのため、不動産を1,800万円で売却したいと思っても、金融機関の評価により1,000万円が融資上限となった場合、買主は融資以外に800万円以上の資金を準備することになります。

このように売りに出す価格と金融機関の融資する金額が大きく異なると、買主が資金を準備できず、物件の売却は長期化する傾向にあります。計画的に売却を進めるために、売却予定の不動産が金融機関でどのような評価をされるのかを確認しておくことが大切です。

5-2.不動産ローンの残債と売却益を試算する

金融機関の抵当に入っている不動産を売却するには、売却時にローンの残債を完済しなければいけません。そのため、売却する価格から残債を完済できるかどうか、仲介手数料や税金などを支払えるか、試算しながら物件の希望売却価格を設定することが大切です。

6.売却のタイミングを逃さないために目標額を設定する

売却のタイミングを逃さないためには、利益の目標額を決めて、その金額に達したら売却を実行するという決断も必要になります。不動産の売却には買主側の融資状況によって2~3ヶ月の期間がかかることがあるうえ、金融機関の融資条件が変更されるなど、売却が途中で崩れてしまう可能性もあります。このような売却期間の長期化を避けるために、売却の目標額を定めておき、できるだけ素早い売却の決断をすることも大切です。

7.売却を依頼する不動産会社の選び方

不動産売却の際は仲介する不動産会社の選び方も重要です。どのような点に注意して不動産会社を選べば良いのかを見てみましょう。

7-1.不動産売却だけでなく、仲介実績が多い不動産会社を選ぶ

不動産会社の中には、仲介手数料だけでなく買取再販による売却益をメインにした会社があります。不動産の買取は早く現金化できるというメリットがありますが、不動産会社の利益が入るため、仲介よりも売却価格が下がってしまうデメリットがあります。

できるだけ高く不動産を売却し、利益を得るためには不動産仲介をメインとした会社を選ぶ方が良いでしょう。不動産会社を選ぶ際は、仲介実績を確認したり、複数社の担当者と話をしたりして判断するようにしましょう。

7-2.不動産一括査定サイトを利用する

複数の不動産会社に手軽に査定を依頼する方法として、不動産一括査定サイトを利用するという方法を検討するのも良いでしょう。複数の会社とやり取りを進めながら、効率的に信用できる不動産会社を探すことが可能です。

主な不動産一括サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| すまいValue | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国870店舗。利用者の96.7%が「トラブルなく安心・安全に取引できた」と回答 |

| リガイド(RE-Guide) | 株式会社ウェイブダッシュ | 登録会社数700社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| HOME4U | 株式会社NTTデータ スマートソーシング | 全国900社から6社まで依頼可能。独自審査で悪徳会社を排除 |

まとめ

不動産を売却する際に、利益を出すための7つのポイントについて解説しました。不動産の売却益得るためには売却の時点だけではなく、購入時や運用時、賃借人の募集時など、それぞれの段階で対策を講じることが大切です。

また、自分自身で対策することに加えて、信用できる不動産会社と協力することも重要になります。自身の運用フェーズに合わせて、後悔しない不動産売却を目指しましょう。

また、自分自身で対策することに加えて、信用できる不動産会社と協力することも重要になります。自身の運用フェーズに合わせて、後悔しない不動産売却を目指しましょう。

医師特化型で投資運用をサポート『東京不動産投資』

東京不動産投資株式会社は、医師専門の、投資用不動産を活用した

節税・資産形成マネジメント会社である。

専任の不動産コンサルタントが医師だからこそ活用できる投資を手厚くサポート。税務、法律相談の各専門家も配し、多忙でお時間の限られている医師の皆様が安心してご相談できる体制を万全に整えている。

入居者様の募集から賃貸管理の事務手続き、ルームクリーニングなどメンテナンスも行っているので、医師の皆様にご負担なく、ノーストレスで運用していただける。

取り扱い物件は、東京都心、五区エリアに限定し、資産価値が下がりにくい物件を精査して紹介している。

ご興味ある方は、ぜひ一度ご相談を!

迫る「2022年問題」…不動産投資を「簡単」とは言えないワケ

2022年以降、「生産緑地」が宅地転用され大量放出

「生産緑地の2022年問題」が賃貸市場に大きな打撃をもたらすといわれています。

生産緑地とは都市部に残る緑地を守る目的で1970年代に制定された生産緑地法に基づいて、市町村から指定を受けた農地のことです。この指定を受けることにより、農地所有者は税制面での優遇措置を受けることが可能となりました。しかし、1992年に、東京、大阪、名古屋の三大都市圏を対象とした生産緑地法改正が行われます。この改正の結果、生産緑地の指定を受けられるのは、30年以上営農継続の意志のある場合に、つまりは農業を続ける場合に限られることになったのです。

その背景には不動産バブルによる地価高騰がありました。国は、生産緑地法の改正によって「都市部の農地への課税強化→宅地の供給増加→地価抑制」という効果を狙ったのです。

現在、全国には約1万3000ヘクタールの生産緑地が存在します。このうち、約8割は1992年の改正生産緑地法に基づいて指定されたものです。したがって、それから30年たった2022年以降は「農業を続けなければならない」というしばりがなくなり、所定の手続きを経れば指定を解除することができます。つまりは、宅地として利用することが可能になるわけです。

そこで、2022年を迎えた暁には、現在、生産緑地に指定されている大量の農地が不動産業者によって買い取られ、建売住宅や賃貸アパートなどに形を変え一斉に放出されることが予想されています。このような想定のもとで、「賃貸市場はますます厳しくなる」と囁かれているのです。

賃貸市場はますます厳しくなる

すでに東京西部エリアも「フリーレント」が当たり前に

「不動産は一にも二にも立地がすべて」といわれています。立地条件が悪ければ、不動産事業で安定的な収益を確保することが難しくなります。

人口の減少、生産緑地の指定解除による住宅用地の大量供給――賃貸経営にとっては楽観を許されない将来が待ち受けている中で、「どの場所に物件を持つのか」という立地の重要性はこの先、さらに増してくることになるでしょう。

現時点でも、入居者を安定的に確保できている物件は都市部の駅から徒歩10分圏内のアパート、マンションに限られているといっても過言ではありません。それ以外の物件に関しては、一定期間、賃料を無料にするフリーレントを実施するなど、オーナーが空き部屋を埋めるために四苦八苦しています。

例えば、2017年10月21日付日本経済新聞では、借り手を確保できず、フリーレントを行っているオーナーの状況を以下のように伝えています。

【入居者様募集――。JR栃木駅から徒歩30分。空き地や山々に囲まれたある地域には、アパートの入居者を募るノボリや看板がわずか数百メートルの範囲に8つも立っていた。今夏に完成した新築の物件は20部屋弱のうち、9割ほどは埋まっていない。不動産店に問い合わせると「今ならキャンペーンで2年間は賃料を毎月5千円下げる」という。

物件を大手不動産サイトで検索すると、「フリーレント」のサービスを付けると書いてある。不動産業界は空室が埋まらない場合、1~3カ月の無料貸しをしたうえで契約に結びつけることがある。栃木では千件以上の物件がフリーレントに出ている。地元の主婦は「昔は兼業農家が多く、誰も土地を売らなかった。今は農業をしないし、相続対策でアパートが増えた」と話す。】

この記事では、栃木県の小山市のケースが取りあげられていますが、東京でも都心から離れた八王子市やあきる野市のような西部エリアのアパートなどでは、入居者募集広告でフリーレントが当たり前のようにうたわれています。駅から遠く賃貸の坪単価が4千円、3千円という条件の悪い場所では、6カ月間、賃料が無料という例さえ見られます。

借主確保のため「AD名目」の支払いが発生!?

また、借主を確保するために「AD」の名目で仲介業者に法定の報酬以外の手数料を支払うこともあります。

ADとは宣伝広告料のことです。

オーナーが仲介業者に支払う不動産仲介の報酬は宅地建物取引業法(宅建業法)で定められており、その額よりも1円でも高い場合には違法となり処罰の対象になります。具体的には、アパート、マンション等の居住用の建物であれば、貸主、借主それぞれから賃料の半分ずつしかもらうことはできません。なお、依頼者の承諾がある場合は、いずれか一方から賃料の1カ月分以内を受けとることができます。ただし、この場合も貸主、借主から受ける報酬の合計額は賃料の1カ月分以内でなければならないというルールがあります。

このように、報酬に関しては法律で厳しい規制が課されていますが、一方で、「宣伝広告を行ってほしい」などオーナーからの特別な依頼に基づく費用については受けとることが認められています。

そこで、ADという形で特別な手数料を付けることで、仲介業者のモチベーションを刺激してより積極的な営業活動を促し入居者獲得につなげることが業界では常態化しています。

ADの額は「100%」であれば賃料1カ月分、「200%」であれば賃料2カ月分というようにパーセンテージで示されます。築年数が古いなど入居者を確保しづらい物件ほど、ADの額は高くなっていきます。多くは100%ですが、200%、300%のケースも見られます(先日、「400%」の例も目にしました。ここまで高いものはさすがに私も初めてでした)。

このように、現在の厳しい賃貸市場の状況の中で、空室を避けるためには、フリーレントやADの活用など、何らかの工夫や努力を行うことが必要になっています。

さらに、入居者を確保するためには、借り手のニーズを積極的に取り込む努力も求められます。エアコンはもちろん、インターネット設備を用意するのは当たり前となっていますし、それにプラスアルファしたサービスを打ち出すことが必要です。その結果として、賃貸経営のために要するコストはどんどん増えていくことになるでしょう。

必要経費を考慮しない「表面利回り」

コストの話と関連して注意を促しておきたいのは「利回り」の問題です。利回りとは、投資資金に対する収益の割合であり、投資した物件からどれだけの利益を得られるのかを予測する指標として用いられています。アパートやマンションを購入するときには、「このアパートは年間7%の利回りで回ります」などというように業者の側から利回りが示されるはずです。

そして、この業者から示される利回りは「表面利回り」とよばれており、通常、以下のように年間の賃料収入の総額を物件価格で割り出した計算式で求められているはずです。

利回り=年間の賃料収入の総額÷物件価格×100

例えば、2億円の物件で1年間に1400万円の賃料収入が得られる場合には、「1400万円÷2億円=0.7」から利回りは7%になります。

この利回りの数字を見ると、「7%もあるのか、結構いいなあ」と思うかもしれません。しかし、このような賃料収入だけを分子とした利回りの計算方法には実は「落とし穴」があります。それは、賃貸経営に必要となる経費が一切考慮されていないことです。

アパートやマンションは建てたときのイニシャルコストだけではなく、運用している間のランニングコスト(維持費等)も必要となります。具体的には、固定資産税・都市計画税、保険、修繕費等の費用があげられます。また、右で述べたADの費用やエアコン、インターネット設備等のコストも含まれることになるでしょう(さらに、最終的には建物を解体することになるでしょうから、その解体費用も考慮に入れておくことが必要となります)。

利回りを求める場合には、本来、それらの諸費用も含めなければならないはずです。つまり、利回りを正しく求めようとするのなら、年間の賃料収入から維持費等を引いた額を物件価格で割り出すべきなのです。その場合、計算式は以下のような形になるでしょう。

利回り=(年間の賃料収入の総額マイナス年間の維持費等)÷物件価格×100

例えば、上記のアパートの例で維持費等が年間で400万円かかるのであれば、「(1400万円マイナス400万円)÷2億円=0.5」から利回りは5%になります。

このように経費を入れて利回りを考えると、思ったほど利回りがよくないことに気づくことがあるかもしれません。

「日本初のタワマン」が建てられた、超・意外な街とは?

「日本初のタワマン」は、いつ、どこにできた?

何かと話題になることの多い「タワーマンション」だが、その呼称に法的な基準はなく、階数による定義もない。しかし建築基準法や消防法で、31m、60mと、建物の高さで基準が異なり、このうち高さ60m以上の建物が超高層建築物とする考え方が広まっていることから、高さ60m以上、階数にすると20階以上のマンションをタワーマンションと呼ぶことが多いようだ。

このタワーマンションだが、高層階からの眺望やハイスペックな施設・サービスによって近年人気となったが、一方で、昨年の台風被害により、災害時の危うさがクローズアップされている。

メリット、デメリットを顧みて、それを良しとするかどうかは、選ぶ人の価値観によるものだが、ところで、日本で初めてタワーマンションは、いつ、どこにできたか、ご存じだろうか。

諸説あるが、まず1971年に東京都港区三田にできた「三田綱町パークマンション」。しかし高さ52m、19階建てのツインタワーであることから、「タワマン」ではなく「高層マンション」の先駆けとして語られることが多い。前述のタワーマンションの定義による、日本第1号のタワーマンションが誕生したのは、埼玉県さいたま市。旧与野市に1976年に誕生した「与野ハウス」である。高さ66m、21階建て、総戸数463戸の大規模マンションだ。

最寄り駅でいうと、JR埼京線「北与野」駅。昨今は東京都心の再開発地区や臨海部に建てられることの多いタワーマンションだが、黎明期である1970年代は状況が異なる。当時は、日照権や敷地面積確保などの課題により、都心部にタワーマンションを建てるにはハードルが高かった。「与野ハウス」ができた当時、周辺にある建物といえば、戸建てや数階建てのアパートくらいで、隣駅のさいたま新都心の高層ビル群もなかった。

1997年、建築基準法の改正で共用部分が容積率算出上の延床面積に算入されなくなったことや日影規制の緩和などにより、人口集積地域にもタワーマンションの建設が可能になった。今日では、駅前の再開発といえば、まずはタワーマンションというくらい、いたるところで建てられている。地域のランドマークになりやすいことからも、今後も都心ばかりでなく、郊外でもタワーマンションは増えていくだろう。

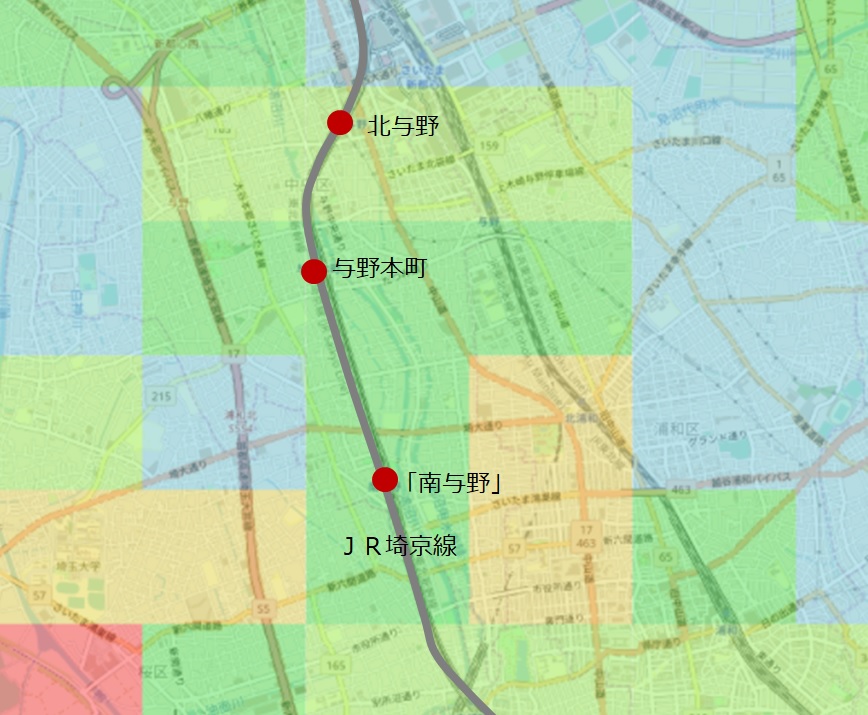

そんなタワーマンション第1号が誕生した、さいたま市中央区、旧与野市は、どのような街で、どのような可能性を秘めたエリアなのか、不動産投資の観点で見ていこう。

北与野駅前

新都心の街開きで、開発の中心は「北与野」へ

与野市は、2001年、大宮市と浦和市と合併し、さいたま市が誕生するまで、埼玉県南部に存在していた市だ。旧与野市の市域は、現在、さいたま市中央区となっている。

収穫が不安定で租税を賦課できない土地である「余野」から転訛したとか、ヨは「ものの間」のことで「台地と台地の間の野」という地名から転じたなど、与野の由来には諸説あるが、与野が歴史に初めて表れたのは1314年と意外に古い。平安時代後期に浄土教の宗派である融通念仏宗をおこした良忍の事績などを描いた絵巻物『融通念佛縁起絵巻』に、「与野郷」という記述が登場する。室町時代には市場が開かれ、江戸時代には甲州街道と奥州街道を結ぶ脇往還(五街道以外の主要な街道)の町場として栄えた。当時の地誌『新編武蔵風土記稿』には、与野の戸数を304、浦和を208、大宮を200余りと記している。

しかし明治時代に高崎線、東北線が開通し、1912年に「与野」駅が開設されると、商業の中心は、市が開かれていた本町通り周辺から東部地区に移っていった(ちなみに「与野」駅は現さいたま市浦和区北部にあたる旧木崎村と旧与野町の境に設置され、住所は“与野”ではない)。

1958年には、単独で市制を施行し、県下20番目の市となり、1985年、埼京線の開通により、市内に「北与野」駅、「与野本町」駅、「南与野」駅の3駅が新設された。

「北与野」駅は、2000年に街開きとなったさいたま新都心の西側にあたり、「さいたま新都心」駅とは、ペデストリアンデッキ「北与野デッキ」でつながっている。また駅周辺では高層マンションの建設が進み、駅利用者も増加傾向にある。「与野本町」は江戸時代に賑わった与野宿に近い駅であり、さいたま市中央区役所が置かれたり、「彩の国さいたま芸術劇場」が建設されたりと、行政・公共施設の集積が見られる。「南与野」は埼玉大学に向かうバス便により、3駅のなかで乗降客は一番多いが、駅周辺には商業の集積はなく、空き地も目立つ。まだまだ発展途上といった雰囲気である。

旧与野市埼京線沿い3駅…ポテンシャルが高い駅は?

不動産投資の観点で与野を見ていこう。まずは、地域の人口と世帯構成(図表1)だが、さいたま市中央区の人口は10万人強で、埼京線3駅周辺には1万人前後が居住する。また1世帯当たりの人数は、2人強とファミリー層と単身者層が混在するエリアである。3駅周辺に限ると、人口構造の目立った差異は見られない。

[図表1]3駅周辺の人口動態と住宅事情出所:平成27年度「国勢調査」より

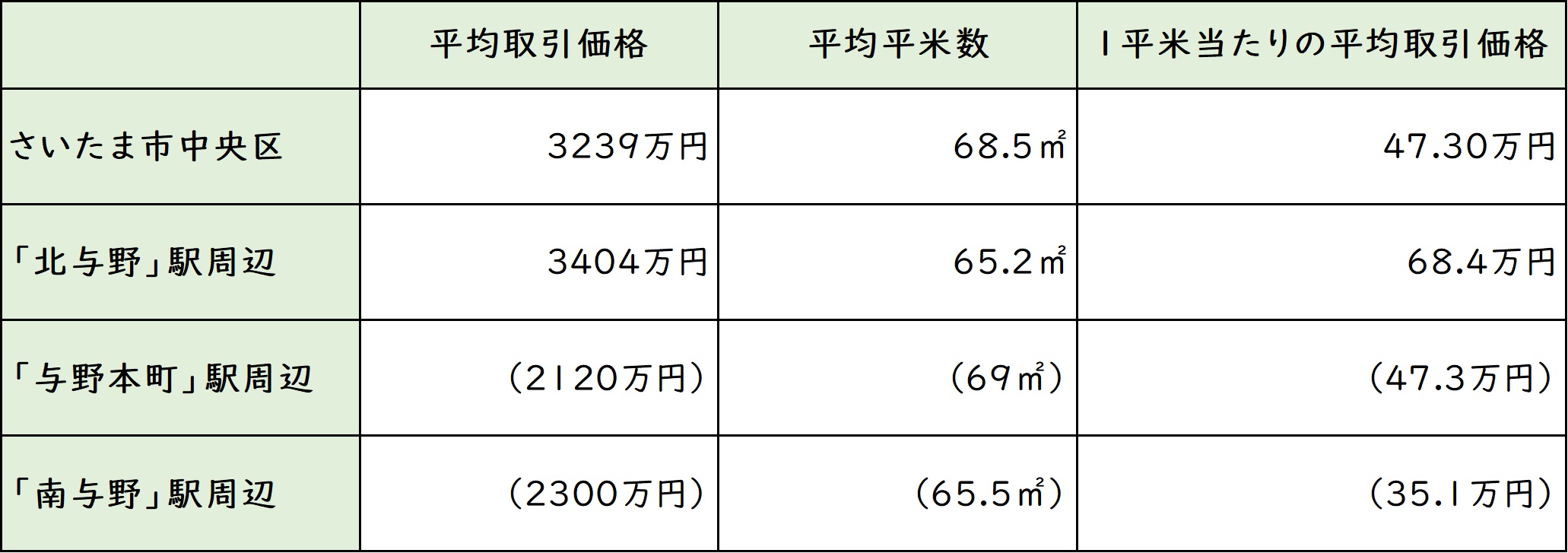

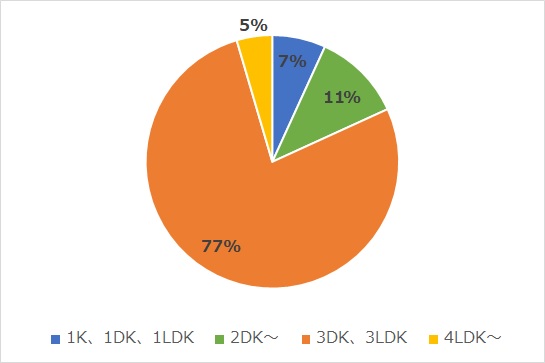

続いて、中古マンションの次に中古マンションの平均取引価格(図表2)と、その種類(図表3)を見ていこう。さいたま市中央区の平均取引価格は3239万円で、3部屋以上のファミリー物件が8割を超える。また駅周辺に限ると、さいたま新都心の第2の玄関口としても機能する「北与野」は、平均取引価格、平米単価ともに、中央区平均を上回った。新都心に近いという利便性から、プレミアム感が出ていると推測される。

[図表2]3駅周辺の中古マンションの取引状況出所:国土交通省 「土地情報総合システム」より作成

[図表3]与野市の中古マンションの取引状況(種類)出所:国土交通省 「土地情報総合システム」より作成

一方で、「与野本町」「南与野」の取引物件数は少なく、今回の分析では、2駅周辺の物件を足しても、「北与野」周辺の物件数を下回った。3駅いずれかのエリアで不動産投資を考えるのなら、まずは「北与野」が選択肢になるだろう。

今後の不動産投資の可能性はどうか。将来の人口増加の予測から見てみよう。黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を表す将来人口推移のメッシュ分析(図表4)では、3駅周辺では現状維持から微増と予想。特に「北与野」周辺は、ほか2駅よりも高い人口増加が見込まれている。

[図表4]2015年~2040年与野市3駅周辺の人口増減率出所:RESASより作成

さいたま市中央区の借家率は45%で、ファミリー物件の取引が活発なエリアだ。埼京線沿い3駅に限ると、今後も安定的な人口増加も見込める。家族層のニーズをつかむことで、長期的に安定した不動産経営が実現するエリアだといえるだろう。

浸水、洪水、地震…与野周辺の災害リスクは?

日本で初めてのタワーマンションが誕生した与野。タワーマンションといえば、昨今は、災害でクローズアップされたが、与野周辺の災害リスクはどうなっているのだろうか。ハザードマップを確認してみよう。

浸水(内水)のハザードマップを見てみると、南北に流れる鴻沼川、高沼用水路沿いを中心に、50センチ以上の浸水域が点在する。また洪水のハザードマップを見てみると、注意すべきは鴻沼川。1998年の台風5号では流域で多くの浸水被害をもたらした。このとき旧与野市では災害救助法が適用されている。

また地震のリスクはどうだろう。まず国立研究開発法人防災科学技術研究所の「J-SHIS地震ハザードステーション」で地盤を見てみると、さいたま市中央区一は、火山灰質の粘土であるローム台地に分類され、比較的安定したエリアだといえる。

しかし、表層地盤増幅率(地表面近くに堆積した地層の地震時の揺れの大きさを数値化したもので、1.6以上は地盤が弱く揺れやすい、2.0以上は特に揺れやすいと評価される)を見てみると、多くが1.6~1.8と、揺れやすい地域という結果に。そのなかでも、「与野本町」の南西、上峰あたりは1.55~1.59と、エリアのなかでは揺れにくい地盤であることがわかった。

地震の被害は、揺れによる建物被害だけではない。不動産投資家であれば、地盤の液状化はしっかりと想定しておきたい。さいたま市の地震の防災マップを見てみると、鴻沼川流域は、液状化の危険が高いとされている地域。物件選びの際には、心得ておこう。

不動産投資を有利にする「ローン借り換え」のポイント

借り換えで高額の利益の可能性も…ただし注意点あり

金利面で今より好条件のローンを見つけて、借り換えを行いたいと思ったことはありませんか? 実際に不動産投資をしている人が、ローンの借り換えを行ったことによって500万円、1000万円といった高額の利益を出すケースも珍しくありません。

だからと言って、安易に好条件の金融機関に飛びついてしまうのも考えもの。ローンの借り換えはメリットも多いものの、タイミングを間違えると逆に負担が増えてしまうこともありえます。

そこで今回は、不動産投資を行っている人のために、ローン借り換えで生じるメリット、それから借り換えを行うベストな時期はいつなのかということ、最後に借り換えのデメリットについてご紹介します。

不動産投資ローンを借り換えるメリット

不動産投資をしていると発生するさまざまな費用の中でも、特にローン返済における金利負担は大きいものです。この金利がある一定以上に大きい場合は収益を著しく下げてしまうようなこともありますし、逆にこの負担を賢く減らしていけば収益を大幅に上げることもできます。

ローンの借り換えを行うべきかどうかという判断を的確に行うためにも、メリットについてしっかりと整理しておきましょう。

●メリットその1――利回り率を上げられる

不動産投資成功の鍵は、いかに利回りを向上させられるかです。特に収益を下げてしまう原因は諸経費の中のローン返済の金利。返済額をうまく減らすことができれば収益が当然上がるわけで、実際うまく借り換えを行いながら、新しく別の不動産投資を進めていく人もいます。

●メリットその2――強気の交渉が可能

ローンの借り換えは必ず行わなければいけないものではなく、条件が合わなければやめればいいわけです。つまり借り換えのときは、新しくローンを組んでもらう会社に対して、立場が少し上になるということがいえます。

例えばある条件を提示して、その条件が満たされなければ借り換えは行いませんということを強く主張することもできます。かなり有利な立場から交渉を進めていくことができるようになり、その分借り換え後の条件を良くできる可能性も高くなるわけです。

●メリットその3――返済方法も変えられる

例えば毎月の金利の支払いが高すぎることが不満な場合、借り換えを行えば、返済期間を長くしてその金利を下げる、といった新しい条件提示をすることができるようになります。実質的に返済する金額があまり変わらなかったような場合でも、その時々の状況に応じて返済方法について見直しができ、融通をつけることもできるのです。

最適な借り換えのタイミング「3つの見極めどころ」

確かに借り換えを行うことによって、返済額を抑えることや、総支払額を下げることも不可能ではありませんが、その際に重要になってくるのが「タイミング」。そのタイミングを見極めるうえでのポイントを3つご紹介します。

①金利が低いとき

もちろんせっかく借り換えを行うのですから、総支払額を下げなければ意味がありません。金利が低いタイミングで借り換えを行うことがなにより重要です。特に日銀がマイナス金利政策をとった場合は、ローン金利もそれに従って下がる傾向がありますので、そのような社会的な流れも見極めることが必要になります。

②固定金利期間が終了するとき

例えば固定金利でローンを利用していた場合は、その金利が変動金利よりも高めに設定されている傾向があります。だからその期間がちょうど終わったときに変動金利に変更すると、かなり高い確率で利益が得られます。ただしこの場合、変動金利は将来的に金利が上がってしまうリスクもあることを注意しましょう。

③健康状態が良好なとき

「団体信用生命保険」への加入とローンの加入がセットになっていることがよくあります。団体生命保険とは、ローン返済中に死亡したり高度の障害で働けなくなってしまったりしたときに、残りの返済額を肩代わりしてもらえる制度です。当然、加入するには健康状態の告知が必要になります。そのため健康状態が良好な状態でないときには加入できず、ローンが組めなくなることもあります。

借り換えで生じる「2つのデメリット」

最後に借り換えを行うべきなのかどうかということをしっかり理解しておくためにも、その借り換えで生じてしまうデメリットもよく理解しておきましょう。

●デメリットその1――違約金や手数料がかかる

まずはもともとローンを組んでいた金融機関に対して高額の違約金がかかってしまう可能性があることです。また、手数料や諸経費が余計に発生してしまい、逆に負担が増えてしまう場合もあります。

●デメリットその2――金利交渉をした方がよい場合も

現在融資をしてもらっている金融機関に金利交渉をすることも不可能ではありません。借り換えでかかる手数料や手間を考えると、金利に納得ができないのであれば、現在利用しているローン会社に金利交渉を持ちかけてみることも検討してみましょう。

今回は、不動産投資でローンの借り換えをするメリットと、最適なタイミングを見極めるポイントをご紹介しました。

確かに借り換えには、手数料などの諸経費、さらにそれ相応に手間もかかります。しかし適切にタイミングを見極めて借り換えができれば、返済額が大幅に減る可能性も出てきます。メリットが大きくなるのか、それともデメリットが大きくなるのかを慎重に検討することが重要です。

不動産投資をするなら知っておきたい!「路線価」の基礎知識

路線価で物件の「適正価格」の根拠がわかる

不動産投資において路線価を参考にして投資エリアを選定することは基本中の基本とされています。しかしこれから不動産投資を検討するという場合は、路線価といわれてもピンとこない人もいるのではないでしょうか。実際、路線価が掲載された地図を見ても意味が分からないかもしれません。

そもそも路線価とは何なのでしょうか? 不動産では、公示価格や固定資産税評価額など目的に応じて同じ土地に対して、さまざまな価格がありあります。路線価はそのなかの一つで相続税の計算に利用されることが一般的です。毎年1月1日を評価時点として、その年の7月に国税庁が公表しており、だれでも閲覧することができます。道路に面する標準的な宅地の1平方メートルあたりの価格を1,000円単位で表示しています。

固定資産税評価額の更新は3年に一度です。それ以外は毎年の更新なので路線価は最新の実態を反映していることになります。

不動産投資においては、土地と建物の価格を正確に算出するために路線価を読み解く必要があります。なぜなら路線価から割り出した価格と実勢価格(不動産の時価で、取引が成立する価格)や不動産会社が査定した価格(売主との相談で決めた売り出し価格)の間にギャップがあることが多いからです。不動産の売買は相対取引で売主と買主の間で決定されます。

売主からすると少しでも高く売りたいでしょうし、仲介する不動産会社も売買手数料に関わるので、できるだけ高く売りたいと考えるのが一般的です。良心的な不動産会社であればいいのですが、こちらの知識や情報が不足している場合は足元をみられて、だまされてしまうかもしれません。投資は自己責任ですから、自分でも価格を算出しておくことは重要です。

提示された金額や利回りの根拠を聞き取り、先方の回答次第で誠実な相手かどうかを見極められるぐらいに自ら情報収集をしておいたほうがよいでしょう。

路線価で穴場の不動産が見つかる!?

路線価の「見方」と「地価の算出方法」

路線価は地図上の道路すべてに数字とアルファベットで示されています。たとえば数字が「250」とあれば、1,000円単位ですので1平方メートルあたり25万円です。アルファベットは借地権の割合でAからGに行くにつれて減少します。路線価は公示地価の8割と設定されているため、たとえば「250」の土地200平方メートルの価格は、25万円×200平方メートル÷0.8=6,250万円となります。

土地の実勢価格は公示価格よりも10~20%高いという仕組みになっているので、実際の価格は7,000万円前後になるとみてよいでしょう。また建物の価格については、構造(鉄骨造り、木造など)に応じた標準的な建築単価を国土交通省のウェブサイトなどで調べ、延べ床面積をかけると新築価格が算出可能です。そこから、築年数と耐用年数に応じて減価償却することで判明します。

路線価が高い=国が認めた資産価値の高いエリア

不動産投資で最も大切なことは、物件の立地です。路線価が高いということは、資産価値の高いエリアだと国が認めていることにほかなりません。不動産投資では金融機関でローンを組んで資金調達すること多くなりますが、路線価が高いエリアの物件であれば金融機関の担保評価が高く、ローン額や条件において有利です。

ただし、いくら路線価が高いエリアがいいといっても銀座のような一等地にある物件は高くて投資用の資金が不足する可能性もあります。このように商業エリアで住居用の賃貸物件に投資したいと思っている場合は投資対象が見つからないかもしれません。そのため以下のような内容を明確にしておくことが重要です。

●住宅なのか

●商業施設なのか

●マンションなのか

●アパートなのか

●単身者用なのか

●ファミリー用なのか

●自分が購入したい物件がどのようなものなのか

また過去数年分の路線価を調査して「価格が上昇しているのか」「下落しているのか」を確かめるようにしましょう。需要が高ければ路線価は上がり人気がなければ路線価は下がるはずです。将来の出口戦略を考えると資産価値が目減りしにくいエリアの物件は有利になります。このように不動産投資において路線価の活用は非常に重要です。

なお土地の形状や接道条件などで不動産の評価額は変化するため、路線価の高いエリアであれば、なんでもいいというわけではありません。路線価の見方だけでなく、いずれはこうした知識も身につけておけば収益性の高い物件を探し出すことができるようになるでしょう。

「限界マンション」が抱える負のスパイラルとは

他人ごとではない神戸のマンション事情

神戸市が公表した資料によると、神戸市内にある全住宅約82万戸のうち半数以上の約51万戸がマンションなどの共同住宅、そのうち約20万戸が分譲マンションとのことで、一戸建ての約27万戸に迫ってきています。

ただ、分譲マンションが増えてきたのはここ最近の話ではなく、マンション建設が本格化した昭和後期くらいから継続的に増えており、そのことが今回取り上げる課題でもあるのです。

神戸の分譲マンションの約3割は築35年以上

30年以上にわたって継続的に分譲マンションが増え続けたことで今問題となっているのが「分譲マンションの老朽化」です。

資料によれば神戸の分譲マンションの約30%は築35年以上が経過しており、さらに今から5年後には43%にまで増えることがわかっています。

分譲マンションは一戸建てが老朽化する場合とは違い、分譲マンションであるがゆえに避けられない問題や課題があるのです。

築古分譲マンションが直面する3つの問題とは

神戸市が設置した「マンション管理支援制度検討会」では、築古分譲マンションの抱える課題として、主に次の3つの点について解決に向けての検討が行われました。

分譲マンションの抱える課題は全国的に同じなので、神戸市の例を参考に課題を分析していきましょう。

課題1:分譲マンションの老朽化問題

築年数が古くなってきているマンションの一番の課題は、「建物自体の物理的な老朽化」です。分譲マンションの多くは鉄筋コンクリート造で、法定耐用年数でいうと47年とされていますが、それはあくまで目安に過ぎません。

神戸市の資料を参考に考えると、次のような課題があります。

- 建物全体の汚れ

- 鉄部塗装の劣化、サビつき

- コンクリート部分の亀裂、鉄筋の露出

- 給排水設備の劣化

- 機械式駐車場の劣化

居住環境を良好な状態で47年以上維持するためには、定期的な修繕が必要不可欠ですが、既存の分譲マンションの多くで十分な修繕が行われていないことが発覚しているようなのです。

課題2:管理組合の財政難

分譲マンションの維持管理において重要な要素となるのが「管理組合の財政」です。

1人の所有者が建物全体を所有管理している一戸建てとは違い、分譲マンションについては各戸の所有者の集合体である「管理組合」が建物の維持管理を行います。

わかりやすくいうと、管理組合とはマンションの住民で組織する「町内会」のようなもので、町内会費にあたる修繕積立金を毎月各戸から徴収しているのです。

本来、修繕積立金は建物の老朽化具合に応じて適宜増額していく必要があるのですが、管理組合が適切に機能せず、十分な修繕積立金が貯蓄されないまま築年数が古くなってしまっているマンションが増えています。

そうなると、課題1の「分譲マンションの老朽化」を改善するために大規模修繕を実施しようとしても、修繕積立金残高が足りないという財政難のせいで、必要な修繕ができないまま建物がどんどん古くなって住環境が悪化してしまうのです。

課題3:居住者の高齢化

分譲マンションの築年数が古くなるということは、必然的に居住者の高齢化率も高くなります。

居住者が高齢化すると管理組合の役員のなり手がいなくなり、十分な議論ができなくなるという問題が発生するのです。

特に若い世代がいない分譲マンションの場合、10年、20年先を見据えた長期修繕計画を立てる意欲が失われ、その場しのぎの対応になりがちなので、ますますマンションの老朽化が進んでしまいます。

神戸市の資料によれば、所有者同士のつながりが薄くなり、所有者名簿もないため総会を招集することが難しい分譲マンションもあるようです。

マンションの老朽化を回避したくても、十分な修繕積立金がないため工事ができない。何とか対策を検討したくても、管理組合が高齢化していてその気力もない。

これら3つの課題はある意味1つの大きな課題であり、現代の分譲マンションが抱えている負のスパイラル、そしてこの状態に陥っているマンションのことを、俗に「限界マンション」というそうです。

次回は、マンションの中でも最も問題視されている「タワーマンション」にスポットをあてて課題を解説したいと思います。

一度の失敗で大きなダメージ。不動産投資で失敗を招く原因とは

世に出回る不動産投資に関する情報は、不動産投資のプラス面や成功事例を伝えるものがほとんど。しかし、投資である以上、失敗する可能性があることを忘れてはいけません。不動産投資の失敗の原因を把握し、失敗を避ける方法を考えてみましょう。

不動産投資における失敗とは?

(画像=Lumen Photos/Shutterstock.com)

そもそも、不動産投資における「失敗」とは、どういう状態を指すのでしょうか。投資の目的にはいろいろありますが、成功の指標のひとつはトータルで利益を得ることであり、その対極に「失敗」があります。つまり、不動産投資における失敗とは、「トータルで損を出すること」と言えます。

ただし不動産投資では、物件を運用している間はトータルの損益がなかなか見えてきません。物件を売却した時に、「売却価格-残債-それまでの不動産所得」という計算によってトータルの損益が確定するからです。

物件を売却後に計算してみたらトータルで損をしていた、ということもあり得ます。物件によっては、売りたいと思った時に買い手が見つからず売却できない可能性もあります。

一方で、売却しないで、長期保有して家賃を受け取り続けることで、トータルでプラスにすることもできます。また、物件からの表面的なキャッシュフローは多少のマイナスであっても、節税効果や保険効果も加味して考えればプラス効果がある、ということもあります。個人のファイナンス全体を考慮して、長期のスパンで見て損得を判断する必要があります。

甘い収支計画にご用心

では、不動産投資で失敗してしまう原因は何でしょうか。最大の原因は、投資を始める前に立てた収支計画の甘さでしょう。不動産会社から提供される物件情報に書かれた家賃収入や利回り、運用時の諸経費などの数値は、あくまでもその時点の想定であり、将来にわたって約束されたものではありません。

人口推移や周辺の家賃相場、経済状況など、さまざまな要因によってそれらの数値は変化します。楽観的・希望的観測のもとに収支計画を立ててしまうと、将来状況の変化があった時に泣きを見ることになります。

収支計画を立てる時は、リスクを加味し、手堅くシミュレーションを行う必要があります。トータルで利益が出ると判断できないなら、その物件への投資をあきらめるべきでしょう。

不動産投資は自己責任で

不動産投資は、物件探しや契約、資金調達、管理運営、修繕、売却などがあるため、他人の力を借りなければできない投資です。とはいえ、パートナーが常に正しい提案をしてくれるとは限りません。そのため、適切な提案をしてくれるパートナーを見つけ、最終的な判断をしっかりと自分で行う必要があります。

物件購入段階なら、収支計画の精度に問題はないか、物件は借り手がつきそうか、融資・返済条件に無理はないか、契約書に内容に問題はないかなど、投資の成否を左右する根幹の部分については、自分でチェックし、判断するようにしましょう。

慎重すぎると買い逃すことも

慎重になりすぎて物件を買えないことも、「機会損失=失敗」と言えるでしょう。不動産投資を成功に導くポイントの一つが、「早く始めること」です。早く始めることで、早期に収益を得られるようになり、それを次の投資に回せるようになるからです。

投資をスタートすればローンの返済は進みます。ローンの返済が終われば、そこから先は利益だけが積み上がっていきます。その意味でも、いち早く始めるべきです。投資を始めれば、経験と実績が蓄積され、経営判断力が磨かれます。

失敗を避けるポイントは会社選び

不動産投資で失敗する原因をいくつか挙げてきましたが、失敗を避けるための最大のポイントは、パートナーとして信頼できる不動産会社を選ぶことです。

顧客の資産とその運用の全体を俯瞰し、物件購入から賃貸管理、売却まできめ細やかな提案をしてくれる不動産会社を選べば、それだけで不動産投資は成功したようなものです。ぜひ、長期的な視点でサポートしてくれる誠実なパートナーを見つけてください。(提供:Dear Reicious Online)

不動産投資ローンの上手な活用方法『金利タイプ別の選び方と返済方法』

各種の不動産投資ローンには3つの金利タイプがあります。1つ目は、市場の金利動向に応じて金利と返済額が変わる「変動金利型」。2つ目は2年、3年、5年……10年といったように一定期間、金利が固定している「固定期間選択型」です。そして3つ目が当初の金利が完済まで変わらない「全期間固定金利型」となります。不動産投資では全期間固定金利型のローンは少なく、変動金利型と固定期間選択型が多いのが特徴です。本稿ではこれらの選び方と返済方法について説明します。

今後の金利の見通しを推測する

(写真=Solis Images/Shutterstock.com)

不動産投資ローンを選ぶ際、どの金利タイプを選べば効率的に返済できるかは市場動向によって変わります。変動金利型は市場の金利動向が変動する場合、それに沿って適用金利が変わりますが、返済額の見直しは5年に1度です。変動金利型の場合、金利が低めに設定されている上、当初の5年間の返済額は確定しているので、返済計画を立てやすいという面があります。

一方の固定期間選択型は、期間の短い場合は変動金利型並みの低い金利が多く、10年固定など固定期間の長いタイプはやや高めの金利設定となる傾向があります。

これらの条件から、今後の市場動向を推測して、この先も当分は低金利が続くと予想されるのであれば、「変動金利型」か、もしくは「固定期間選択型」の中でも、2年もしくは3年といったような短期間で金利の低いタイプを活用することが効率的です。逆に遠からず市場の金利が上がるという予想であれば、返済額を10年間フィックスできる10年固定を利用することが効率的であると言えるでしょう。

返済計画に頼らず、返済期間は自分で設定する

不動産投資ローンを検討する場合、金融機関のウェブサイトでは借入額や年収などに応じて資金計画をシミュレーションできますので、それを利用するとよいでしょう。しかしそれはあくまでも返済における一例に過ぎません。不動産会社や金融機関が立ててくれる返済計画は、物件を買ってもらいたいという狙いがありますから、返済可能な最長期間で計算した方法が提示されることが一般的だといえます。

不動産投資用ローンの場合、最長返済期間は30年としているところが多いようです。しかし、実際の返済の場合、30年以下ならば1年単位で選択できることがほとんどです。返済期間を短くすれば、毎月の返済額は増えますが期間が短い分、完済までの総額は少なくなります。もちろん負担額が大きくなる分、万が一空室で家賃収入を見込めない場合に生じるリスクも高くなります。このため、年収や賃料収入などとの関係をチェックした上で、余裕のある範囲を探りながら適正な返済期間を見定めたいところです。

返済期間を短くすれば、200万円以上の節約になることも

同じ金利でも返済期間が短くなるほど、一回あたりの返済額は大きくなります。下記表にある通り、金利2.0%で30年返済ならば毎月7万3,923円の返済額で済みますが、25年返済にすると8年4,770円に、20年返済にすると10万1,176円となる計算です。

これは家賃収入が6万円の物件なら、30年返済だと1万4,000円ほどの持ち出しですが、20年返済だと4万円ちょっとの持ち出しになるということでもあります。平均的な年収で考えると、その返済額が苦しいかどうかが漠然と推測できることでしょう。

返済期間が短いと、それだけ完済までの総支払額は少なくなります。仮に、完済まで金利が変わらないとすれば、30年返済だと総返済額は7万3923円×12か月×30年で約2,661万円ですが、20年返済だと10万1176円×12か月×20年で約2,428万円に減少します。年収に余裕があって早めに返済できるのであれば、返済期間を短くすれば差し引きで233万円もトクできるという結果になります。

| 金利 | 15年返済 | 20年返済 | 25年返済 | 30年返済 |

|---|---|---|---|---|

| 1.0% | 11万9,698円 | 9万1,978円 | 7万5,374円 | 6万4,327円 |

| 2.0% | 12万8,701円 | 10万1,176円 | 8万4,770円 | 7万3,923円 |

| 3.0% | 13万8,176円 | 11万919円 | 9万4,842円 | 8万4,320円 |

返済期間を短縮すれば老後に備える安心感も

現在35歳の人であれば、30年返済だと完済できるは64歳です。しかし20年での返済計画を立てた場合、完済となるのは54歳です。55歳からローン返済がなくなり、不動産投資用物件から得られる賃料収入を老後の備えに回すことができるようになります。不動産投資は長期的な視点で臨むというのも、一つの投資方法です。老後について考えた場合、返済期間を短縮するという方法も戦略に取り入れてみてはいかがでしょうか。(提供:Incomepress )

マンション投資で大失敗する5つの理由とは?具体的な対策も解説

「マンション投資に興味はあるけど、失敗したくない…」そんなお悩みをお持ちの方も多いのではないでしょうか。

しかしその反面、不動産投資の知識のないままにマンション投資に手を出し、大失敗してしまうケースも存在します。

この記事では、マンション投資で大失敗してしまわないように、失敗の主な5つの理由と、具体的な対策について解説しています。

目次

- マンション投資で大失敗する5つの理由とは

1-1.投資マンションの空室が長引いて収支が悪化する

1-2.マンションの周辺環境が変化し、入居率や家賃に悪影響が生じる

1-3.マンションの修繕が多く発生しキャッシュフローを圧迫する

1-4.高い返済比率で不動産ローンの融資を受けてしまう

1-5.マンション購入時の金額が高すぎる - マンション投資で大失敗しないための具体的な対策

2-1.キャッシュフローに余裕のある投資マンションを選ぶ

2-2.マンション周辺の人口推移や住環境を確認する

2-3.マンション購入後の修繕がどれくらい発生しそうかを確認する

2-4.不動産ローンの金利が高いなら「借り換え」を検討する

2-5.マンション購入前に収支をシミュレーションする - まとめ

1.マンション投資で大失敗する5つの理由とは

マンション投資で失敗してしまう要因の多くに、購入前のリスク把握が足りていなかった、というケースがあります。マンションを購入するメリットはもちろん、どのような失敗要因があるのかもしっかり把握しておくことが大切です。

主な失敗要因として、下記の5つの理由が挙げられます。

マイナス金利政策で融資金利が歴史的な低水準となり、マンション投資ローンも借りやすくなったことから、これまで投資に興味の無かった層にまで広く認知されるようになりました。

マイナス金利政策で融資金利が歴史的な低水準となり、マンション投資ローンも借りやすくなったことから、これまで投資に興味の無かった層にまで広く認知されるようになりました。

- 空室が長引いて収支が悪化する

- 周辺環境が変化し、入居率や家賃に悪影響が生じる

- 修繕が多く発生しキャッシュフローを圧迫する

- 高い返済比率で融資を受けてしまう

- 購入時の金額が高すぎる

それぞれ詳しく解説していきます。

1-1.投資マンションの空室が長引いて収支が悪化する

1室の区分マンション投資は、複数室ある1棟アパート・マンションの投資と異なり、入居者が退去し、次の入居者が決まるまでの間は家賃収入が0円になってしまいます。

一方、家賃収入がない月でも、借入金の返済義務は生じます。もし、入居者が数ヶ月以上にわたって見つからず、想定より空室期間が長引いてしまうようであれば、家賃の見直しやリノベーションなどの対策が必要になり、家賃収入の低下やリフォーム費の増加につながります。

1-2.マンションの周辺環境が変化し、入居率や家賃に悪影響が生じる

マンションの入居需要が特定の周辺環境に依存するものだった場合、環境の変化によって入居率が一気に低下してしまう可能性があります。例えば、近隣の学校が移転や廃校になってしまう、大手企業の支店・工場が移転する、ショッピングモールが閉鎖されるなど、投資物件によってその要因は様々です。

入居中の満足度については内装リフォームなどでもある程度の向上を図ることができますが、周辺環境の変化をコントロールすることはできません。このように入居率を維持しているのが特定の周辺環境によるものだった場合、個人投資家が対策できることは非常に限られてしまいます。

1-3.マンションの修繕が多く発生しキャッシュフローを圧迫する

マンション投資では屋上防水、外壁塗装、給排水管の取り替えなどの大がかりな修繕が発生します。このような修繕の回数が購入時の想定よりも多いと、キャッシュフローを圧迫することに繋がります。

通常、大規模修繕に備え、修繕積立金を毎月定額で管理組合から徴収されます。しかし、一部の中古マンションでは大規模修繕に向けた修繕積立金が徴収されていない物件もあり、その場合は自分自身で修繕費を積み立てておくなどの対策が必要です。

修繕の際には工事の規模によっては20万~50万円ほどの一時金を支払う必要があるでしょう。大規模修繕ではマンション投資で得られる1~2年間分のキャッシュを失うことになるため、事前に修繕費を想定しておかなければ失敗する可能性が高まってしまいます。

1-4.高い返済比率で不動産ローンの融資を受けてしまう

返済比率とは、月の家賃収入に対する返済金の割合のことです。

返済比率=「毎月返済額」÷「満室時の毎月の家賃収入」

この返済比率は毎月のキャッシュフローに直結しており、返済比率が低ければ低いほど投資の安全度は高まります。逆に、高金利で融資を受ける、融資年数が短い、という場合には毎月の返済額が大きくなるために返済比率が高くなってしまい、毎月の手残り金が少なくなってしまいます。

仮に、返済比率が60%を超える状態の場合は投資額に対し手残り金が少ないため、突発的な修繕対応や空室時の持ち出しに耐えにくくなる危険な状態であると言えるでしょう。むやみに融資を受けてしまい、この返済比率を無視してしまうと、現金がショートして投資を損切りせざるを得ない状況にもなりかねません。

1-5.マンション購入時の金額が高すぎる

マンションの購入価格が相場よりも高すぎる、というのもマンション投資で失敗してしまう理由の一つです。

融資を受けて購入した物件の価格が相場より高いほど、毎月の返済金にキャッシュフローは圧迫されます。また、いざ売却しようと考えた際に残債も多く残っていることになります。残債よりも売却時の価格が低いか同程度の場合には「お金を払って資産を手放す」という状況にもなりかねません。

家賃の下落や金利の上昇によりキャッシュフローの悪くなった物件を手放したいと考えても、残債と物件価格の差額を返済できる現金資産がなければ損切りが出来ない、ということも考えられます。

2.マンション投資で大失敗しないための具体的な対策

ここまでマンション投資で大失敗してしまう理由を挙げてきましたが、このような状況に陥らないためにはどのような対策が必要なのでしょうか。以下では、失敗例それぞれの対策を見ていきましょう。

- キャッシュフローに余裕のある物件を選ぶ

- 地域の人口推移や周辺環境を確認する

- どれくらい修繕が発生しそうかを確認する<

- 金利が高いなら「借り換え」を検討する

- マンション購入前に収支をシミュレーションする

2-1.キャッシュフローに余裕のある投資マンションを選ぶ

マンション投資では購入前に想定していた入居率を下回ってしまうリスクがあります。そのようなリスクを考慮し、想定より1~2ヶ月長く空室期間が続いても年間キャッシュフローがマイナスにならない物件を選ぶなどの対策をとっておきましょう。

不動産販売会社が提出している入居率のデータは、あくまでも想定値です。安定稼働を担保するものではない点に注意しながら、自分自身でも投資後のシミュレーションを行い、慎重に投資物件を選ぶようにしましょう。

2-2.マンション周辺の人口推移や住環境を確認する

人口が減少し続けている郊外の物件や、特定の周辺環境に依存した物件は現在の入居率を保てない可能性があります。該当地域の人口推移を調べ、マンション全体でどのような属性の入居者が多いのかを調べておくと良いでしょう。

日本全体は少子化により人口減少が予想されていますが、『総務省統計局 都市部への人口集中、大都市等の増加について』によると、特に東京都市圏では転入超過(転出者より転入者が多い状況)が続いており、今後も賃貸需要が高いと予想されます。

このような将来的な人口増加による賃貸需要の高い地域に絞り、周辺環境を考慮した物件を選ぶことが大切です。

2-3.マンション購入後の修繕がどれくらい発生しそうかを確認する

マンションを購入する際は、将来的にどれくらいの修繕が発生し、どれくらいの支出になるかを計算した上で利益が出るかどうかを考える必要があります。

新築マンションであればマンション管理会社の修繕計画をあらかじめ確認しておくと良いでしょう。また、もし古い中古マンションで修繕計画などが無かった場合には、過去の修繕履歴や前オーナーが支払った積立金を確認しておきます。あらかじめ発生する修繕費を想定しておくことで、月々のキャッシュフローからどれだけ積み立ておくべきかを予測することができます。

ただし、修繕計画がなく、過去の修繕履歴や前オーナーの積立金も無い、という状況でどれだけの修繕費が発生するかわからない場合には、投資対象から外してしまうのが無難でしょう。

2-4.不動産ローンの金利が高いなら「借り換え」を検討する

変動金利でローンを借りて、金利上昇によってキャッシュフローが苦しくなってしまった際には、ローンの借り換えも検討してみましょう。

この時、おそらく他の金融機関の金利も上がっているので借り換えは容易ではありませんが、「投資物件が安定したキャッシュフローを生み出している」「返済金が順調に減っており、まだ与信がある」という状況であれば、金融機関からの信用も上がり、物件購入時の金利より下げられる可能性があります。

他行への借り換え審査では、物件購入時と同じく投資家の属性と物件の総合評価がなされます。キャッシュフローを意識しておくことで、金利上昇のリスクに備えておきましょう。

2-5.マンション購入前に収支をシミュレーションする

投資マンションとして物件が高すぎないかどうか、購入前に今後の収支をシミュレーションして確認しましょう。マンション販売元の不動産会社が収支シミュレーションを作成してくれるケースもありますが、リスク管理が甘い数値計画になっていることもあります。

シミュレーションを行う際には家賃収入から経費、空室率、ローン返済金などを差し引き、賃貸需要の低下による家賃下落や、修繕積立金なども考慮しておきます。また物件をいつまで所有し続けるのか、いついくらで売却をするのかなど、出口戦略も購入前に検討しておくことが大切です。

収支シミュレーションを作成したうえで購入価格が高いと判断される物件であれば、物件価格の交渉を行うか、次の投資機会を待ち、購入を見送るのも重要な判断です。

まとめ

マンション投資で大失敗する5つの理由と具体的な対策を解説しました。これまでに挙げた失敗理由に共通しているのは、購入前の判断が甘かったということです。マンション投資で購入後に出来る対策は限られており、購入前にどれだけリスクに向き合えるかが重要になります。

一方で、マンション投資は長期的な定期収入を期待できる投資方法でもあります。この記事でご紹介した失敗要因を考慮し、ぜひマンション投資の検討を進めてみて下さい。

今年の不動産投資戦略と最も大切な2つの原則

皆さま、新年明けましておめでとうございます。赤井誠です。

令和としての初めてのお正月、皆様どうお過ごしだったでしょうか。私は、初孫とともに過ごした初体験の記念すべきお正月となりました。今年も一年よろしくお願いいたします。

今年は様々な不動産会社も6日より営業を開始しているようですが、私は4日からのんびりとですが活動を開始しました。あまり飲んでばかりいても身体に良くないので、少しづつ動いた方が調子がいいようです。

私自身は、本当にお正月以外は何もしないで過ごすことがなく、何かしらの活動をしています。そのため、お正月の間はいろいろ今後のことなどを考えて過ごしましたので、今年最初のコラムはこの話をしたいと思います。

■ 今年も最重要と考えていること

私自身は、とにかく、昨年末より台風被害でやらざるを得なくなった仕事が膨大にあり、それが大きな試練になっています。

ただ、この対応をやることによって、自分自身の知識・経験レベルはどんどん上がっていて、結果として自分の能力や経験値が向上し、一回りレベルアップした自分になったと実感しています。

どんなに物件やお金を持っていたとしても、何か大きなトラブルがあればすべて失うこともあります。しかし、自分自身の持つ知識・経験と言ったものは誰にも奪われることのない最大の資産です。

この資産があれば、たとえ何かがあってすべてを失ったとしても絶対に復活できます。人生の様々な事に対して興味を持ち、いろいろ自分自身でやっていくことで自分の知識や経験値を進化されることを今年も第一に考えていきたいと思います。

■ 今年の不動産に対する取り組み

ここ数年間に発生した不動産業界の不正の数々が公になるにつれて、銀行融資はどんどん厳しくなり、特に昨年の年末からはさらに厳しくなってきています。

都銀においてはこの秋から、物件価格の30%程度の頭金と諸経費も求められるように変わってきています。もちろん、資産背景の良い方は今でももっと有利な条件で融資を得ることができますが、全体的には本当に厳しくなってきました。

これから始めたいと思っている人にはまだまだ厳しい融資状況が続く気がします。ただ、もちろん、一部の銀行さんのようにいまでも融資を従来通りに行っている銀行はありますが、どうしても金利が高い傾向にあります。

一時に比べると物件の値段は下がってはいるものの、高金利の融資を使う場合はより高利回りの物件を購入しないと間違いなくやっていけない状況になります。

とにかく購入したいばかりに、不正手段で無理な融資を引き、厳しい状況に追い込まれているここ数年のハリボテ大家になってしまわないように自分自身を自制していかなくてはなりません。

ただ現在、一部の地方や利便性の悪い場所では随分と利回りが上がってきています。ここ何年も見ることがなかった利回り15%以上の築古アパートや鉄骨マンションなどもちょくちょく見つけるようになりました。

さらに、新築アパートも昨年までは8%を超えるものはほとんどありませんでしたが、最近は8%を超えて9%近いものも見つけられるようになりました。それだけ、需要と供給の関係が崩れてきているのだと思います。

ただ、都心部立地の良いところの物件は相変わらず利回りは低く、それでも売買が成立しています。今年は特にオリンピックもあることから、より一層、海外の投資家の日本の不動産に対する興味が上がるように思います。

というのも、私自信は投資対象と考えている国々には必ず長期で滞在しますが、予想以上の良い地域もあれば、予想以下の地域もあります。実際に目で見て体験することで、その地域の良い点・悪い点が見えてきます。

そういう意味では、今年は多くの外国人が日本に興味を持ち、訪れる人が多くなりますので、興味をさらに持つ外国人の投資家やその観光客を期待した日本の投資家が物件を購入するようになります。

ニセコのように日本人が見捨てていた場所も外国人からみると価値のある地域というものもあり、これからは都心部の手堅い場所と、外国人が意外に興味を持っている場所などは思わぬ値上がりが期待できるかもしれません。

海外に行ったときは、その地域の日本旅行向けパンフレットやインフルエンサーと呼ばれるSNSでの旅好きな人の注目している場所などはチェックしておく必要があると思います。

私自身もインバウンドに対する活動は開始していますが、今そのような地域でも本当に膨大なホテルが建設されています。

今年はオリンピックもあり、必ずもうかると思います。ただその後、これらがすべて稼働していてもやっていけるかどうかという問題は残ります。

個人的にはもうすでにそれなりの資産を築いているので、以下の事を意識してやっていきたいと思っています。

①銀行の信用を毀損しない物件の取得・新築

②一般賃貸に転用可能な宿泊物件の稼働

■ 今から始めるとしたら

もし、私が資金がない状態でやるとしたらどうするか。今は自分自身はそういう状態ではないのですが、息子たちにいろいろ教える中でいろいろ考えることが多いです。

今、資金がない人は融資がなかなか受けられません。そのため、どうしても築古のぼろ物件をリフォームして高利回りで貸すということに目が行く人が多いと思います。ただ、注意していただきたいのは、耐用年数の過ぎた物件を銀行は全く評価しないということです。

私も築古のフルリノベーションした高利回り物件を所有していますが、これらを都銀さんなどに共同担保として提供しようとしても、全く担保として見てもらえません。そのため、最初は銀行からの借金はさけ、親から借りたりすることも大事だと思います。

親から借りることをバカにする人もいるかもしれませんが、自分自身の信用がなければ、親だって貸しません。親からの借り入れは銀行からすれば、負債にはなりませんので、こういう物件でインカムを積み上げていく方法もあるでしょう。

もし金融機関から借りてスタートするならば、ある程度収益を稼いだのちは売却して現金資産に変えていきながら、銀行から見た自分の財務状況を向上させつつ、資金を貯めていくことになると思います。

時代とともに様々な変化が起き、それに対応する投資法が生まれ、ブームになったりしていますが、いつの時代も結局は銀行からきちんと評価されるような資産形成を時間をかけて作り上げていくことが不動産投資の王道だと思います。

最後になりますが、今年度も自分の感じたこと考えたことをコラムでお話ししていきたいと思います。少しでも皆様のお役に立てれば幸いです。今年もどうぞよろしくお願いいたします。

令和としての初めてのお正月、皆様どうお過ごしだったでしょうか。私は、初孫とともに過ごした初体験の記念すべきお正月となりました。今年も一年よろしくお願いいたします。

今年は様々な不動産会社も6日より営業を開始しているようですが、私は4日からのんびりとですが活動を開始しました。あまり飲んでばかりいても身体に良くないので、少しづつ動いた方が調子がいいようです。

私自身は、本当にお正月以外は何もしないで過ごすことがなく、何かしらの活動をしています。そのため、お正月の間はいろいろ今後のことなどを考えて過ごしましたので、今年最初のコラムはこの話をしたいと思います。

■ 今年も最重要と考えていること

私自身は、とにかく、昨年末より台風被害でやらざるを得なくなった仕事が膨大にあり、それが大きな試練になっています。

ただ、この対応をやることによって、自分自身の知識・経験レベルはどんどん上がっていて、結果として自分の能力や経験値が向上し、一回りレベルアップした自分になったと実感しています。

どんなに物件やお金を持っていたとしても、何か大きなトラブルがあればすべて失うこともあります。しかし、自分自身の持つ知識・経験と言ったものは誰にも奪われることのない最大の資産です。

この資産があれば、たとえ何かがあってすべてを失ったとしても絶対に復活できます。人生の様々な事に対して興味を持ち、いろいろ自分自身でやっていくことで自分の知識や経験値を進化されることを今年も第一に考えていきたいと思います。

■ 今年の不動産に対する取り組み

ここ数年間に発生した不動産業界の不正の数々が公になるにつれて、銀行融資はどんどん厳しくなり、特に昨年の年末からはさらに厳しくなってきています。

都銀においてはこの秋から、物件価格の30%程度の頭金と諸経費も求められるように変わってきています。もちろん、資産背景の良い方は今でももっと有利な条件で融資を得ることができますが、全体的には本当に厳しくなってきました。

これから始めたいと思っている人にはまだまだ厳しい融資状況が続く気がします。ただ、もちろん、一部の銀行さんのようにいまでも融資を従来通りに行っている銀行はありますが、どうしても金利が高い傾向にあります。

一時に比べると物件の値段は下がってはいるものの、高金利の融資を使う場合はより高利回りの物件を購入しないと間違いなくやっていけない状況になります。

とにかく購入したいばかりに、不正手段で無理な融資を引き、厳しい状況に追い込まれているここ数年のハリボテ大家になってしまわないように自分自身を自制していかなくてはなりません。

ただ現在、一部の地方や利便性の悪い場所では随分と利回りが上がってきています。ここ何年も見ることがなかった利回り15%以上の築古アパートや鉄骨マンションなどもちょくちょく見つけるようになりました。

さらに、新築アパートも昨年までは8%を超えるものはほとんどありませんでしたが、最近は8%を超えて9%近いものも見つけられるようになりました。それだけ、需要と供給の関係が崩れてきているのだと思います。

ただ、都心部立地の良いところの物件は相変わらず利回りは低く、それでも売買が成立しています。今年は特にオリンピックもあることから、より一層、海外の投資家の日本の不動産に対する興味が上がるように思います。

というのも、私自信は投資対象と考えている国々には必ず長期で滞在しますが、予想以上の良い地域もあれば、予想以下の地域もあります。実際に目で見て体験することで、その地域の良い点・悪い点が見えてきます。

そういう意味では、今年は多くの外国人が日本に興味を持ち、訪れる人が多くなりますので、興味をさらに持つ外国人の投資家やその観光客を期待した日本の投資家が物件を購入するようになります。

ニセコのように日本人が見捨てていた場所も外国人からみると価値のある地域というものもあり、これからは都心部の手堅い場所と、外国人が意外に興味を持っている場所などは思わぬ値上がりが期待できるかもしれません。

海外に行ったときは、その地域の日本旅行向けパンフレットやインフルエンサーと呼ばれるSNSでの旅好きな人の注目している場所などはチェックしておく必要があると思います。

私自身もインバウンドに対する活動は開始していますが、今そのような地域でも本当に膨大なホテルが建設されています。

今年はオリンピックもあり、必ずもうかると思います。ただその後、これらがすべて稼働していてもやっていけるかどうかという問題は残ります。

個人的にはもうすでにそれなりの資産を築いているので、以下の事を意識してやっていきたいと思っています。

①銀行の信用を毀損しない物件の取得・新築

②一般賃貸に転用可能な宿泊物件の稼働

■ 今から始めるとしたら

もし、私が資金がない状態でやるとしたらどうするか。今は自分自身はそういう状態ではないのですが、息子たちにいろいろ教える中でいろいろ考えることが多いです。

今、資金がない人は融資がなかなか受けられません。そのため、どうしても築古のぼろ物件をリフォームして高利回りで貸すということに目が行く人が多いと思います。ただ、注意していただきたいのは、耐用年数の過ぎた物件を銀行は全く評価しないということです。

私も築古のフルリノベーションした高利回り物件を所有していますが、これらを都銀さんなどに共同担保として提供しようとしても、全く担保として見てもらえません。そのため、最初は銀行からの借金はさけ、親から借りたりすることも大事だと思います。

親から借りることをバカにする人もいるかもしれませんが、自分自身の信用がなければ、親だって貸しません。親からの借り入れは銀行からすれば、負債にはなりませんので、こういう物件でインカムを積み上げていく方法もあるでしょう。

もし金融機関から借りてスタートするならば、ある程度収益を稼いだのちは売却して現金資産に変えていきながら、銀行から見た自分の財務状況を向上させつつ、資金を貯めていくことになると思います。

時代とともに様々な変化が起き、それに対応する投資法が生まれ、ブームになったりしていますが、いつの時代も結局は銀行からきちんと評価されるような資産形成を時間をかけて作り上げていくことが不動産投資の王道だと思います。

最後になりますが、今年度も自分の感じたこと考えたことをコラムでお話ししていきたいと思います。少しでも皆様のお役に立てれば幸いです。今年もどうぞよろしくお願いいたします。

コンテナハウス/トレーラーハウス投資との違いは?

コンテナハウス投資でかかる3つの初期費用

コンテナハウス投資を始める際には、大きく分けて次の3つの初期費用が必要になります。

コンテナハウス投資を始める際には、大きく分けて次の3つの初期費用が必要になります。

コンテナハウスを設置する土地購入費用

まずは、コンテナハウスを設置する「土地」を仕入れる必要があります。

コンテナハウス投資のメリットの1つが固定資産税の節税対策であることを考えると、基本的には自身が所有している更地で始めるのが理想ですが、土地仕入から始めることも可能です。

土地購入費用については購入する場所によって大きく異なります。

コンテナハウス投資の場合は、前回のコラム でも触れたとおりコンテナを設置するための大型クレーンなどの搬入経路が必須となるため、東京都心の住宅街などはあまり向いていません。

コンテナハウスのおしゃれな外観などの特徴を活かすことを考えた場合、郊外や沖縄などのリゾート地の方がおすすめです。

まずは、コンテナハウスを設置する「土地」を仕入れる必要があります。

コンテナハウス投資のメリットの1つが固定資産税の節税対策であることを考えると、基本的には自身が所有している更地で始めるのが理想ですが、土地仕入から始めることも可能です。

土地購入費用については購入する場所によって大きく異なります。

コンテナハウス投資の場合は、前回のコラム でも触れたとおりコンテナを設置するための大型クレーンなどの搬入経路が必須となるため、東京都心の住宅街などはあまり向いていません。

コンテナハウスのおしゃれな外観などの特徴を活かすことを考えた場合、郊外や沖縄などのリゾート地の方がおすすめです。

コンテナハウス本体費用の相場

コンテナハウスは建築基準法に適合する規格のものを新規で製作してもらう必要があるため、中古コンテナでトランクルーム投資をするよりはコストが割高になります。

コンテナハウスの相場は、コンテナの大きさに応じて概ね以下のような価格が相場です。

12フィート(5帖程度):50~60万円

20フィート(9帖程度):80~90万円

40フィート(18帖程度):150~160万円

これらはあくまでコンテナ本体の製作費用なので、運送費用については別途必要です。

金額についてはコンテナの戸数や運送経路、運送距離、運送方法などによって異なりますので予め業者に確認したほうがよいでしょう。

コンテナハウスは建築基準法に適合する規格のものを新規で製作してもらう必要があるため、中古コンテナでトランクルーム投資をするよりはコストが割高になります。

コンテナハウスの相場は、コンテナの大きさに応じて概ね以下のような価格が相場です。

12フィート(5帖程度):50~60万円

20フィート(9帖程度):80~90万円

40フィート(18帖程度):150~160万円

20フィート(9帖程度):80~90万円

40フィート(18帖程度):150~160万円

これらはあくまでコンテナ本体の製作費用なので、運送費用については別途必要です。

金額についてはコンテナの戸数や運送経路、運送距離、運送方法などによって異なりますので予め業者に確認したほうがよいでしょう。

金額についてはコンテナの戸数や運送経路、運送距離、運送方法などによって異なりますので予め業者に確認したほうがよいでしょう。

コンテナハウスの設置費用

コンテナを住居として設置するためには、ただ置くだけでなく電気、ガス、水道などのライフラインや空調設備などの工事も必要になります。

また、現場での組み立て作業費なども考えると本体費用のほかに500万円前後は予算を確保しておく必要があるでしょう。

海外では低コストであることから比較的メジャーなコンテナハウスですが、日本では地震大国ということもあり厳しい建築基準法に適合する仕様のコンテナが必要になるため、コストパフォーマンスとしてはそこまで格安とはいかないのが実情のようです。

ただ、木造よりも少し高い金額で丈夫な建物が建てられると考えれば、投資対象として一定の魅力はあるでしょう。

コンテナを住居として設置するためには、ただ置くだけでなく電気、ガス、水道などのライフラインや空調設備などの工事も必要になります。

また、現場での組み立て作業費なども考えると本体費用のほかに500万円前後は予算を確保しておく必要があるでしょう。

海外では低コストであることから比較的メジャーなコンテナハウスですが、日本では地震大国ということもあり厳しい建築基準法に適合する仕様のコンテナが必要になるため、コストパフォーマンスとしてはそこまで格安とはいかないのが実情のようです。

ただ、木造よりも少し高い金額で丈夫な建物が建てられると考えれば、投資対象として一定の魅力はあるでしょう。

トレーラーハウス投資との違いについて

コンテナハウス投資を検討する際のもう1つの選択肢として比較されることが多いのが「トレーラーハウス投資」です。

トレーラーハウスとは車で移動できる車両型の小さな家のことで、最近ではトレーラーハウスで賃貸経営している投資家の方もいます。

では、コンテナとトレーラーハウスを投資として比べてみた場合、どのような違いがあるのでしょうか。

コンテナハウス投資を検討する際のもう1つの選択肢として比較されることが多いのが「トレーラーハウス投資」です。

トレーラーハウスとは車で移動できる車両型の小さな家のことで、最近ではトレーラーハウスで賃貸経営している投資家の方もいます。

では、コンテナとトレーラーハウスを投資として比べてみた場合、どのような違いがあるのでしょうか。

トレーラーハウスは固定資産税が不要

最も大きな違いは固定資産税です。

コンテナハウスについては土地に定着する「建築物」とみなされるため、固定資産として固定資産税が課税されます。

一方で、トレーラーハウスについては建築物ではなく「車両」という位置づけなので、固定資産税については課税されません。

ただし、車両なので自動車税が課税されるほか、車検がない大型特殊自動車については、自動車税は非課税ですが償却資産税の対象となります。

最も大きな違いは固定資産税です。

コンテナハウスについては土地に定着する「建築物」とみなされるため、固定資産として固定資産税が課税されます。

コンテナハウスについては土地に定着する「建築物」とみなされるため、固定資産として固定資産税が課税されます。

一方で、トレーラーハウスについては建築物ではなく「車両」という位置づけなので、固定資産税については課税されません。

ただし、車両なので自動車税が課税されるほか、車検がない大型特殊自動車については、自動車税は非課税ですが償却資産税の対象となります。

トレーラーハウスの登記について

基本的にトレーラーハウスは車両なので登記はできませんが、土地に定着する建築物とみなされる条件を満たせば、不動産登記することも可能です。

ただ、不動産登記をするとトレーラーハウスでも固定資産税が課税されます。

また、トレーラーハウスを設置するためには行政機関の許可や届出が必要になることもありますので、設置予定地を管轄する市区町村に確認したほうがよいでしょう。

基本的にトレーラーハウスは車両なので登記はできませんが、土地に定着する建築物とみなされる条件を満たせば、不動産登記することも可能です。

ただ、不動産登記をするとトレーラーハウスでも固定資産税が課税されます。

また、トレーラーハウスを設置するためには行政機関の許可や届出が必要になることもありますので、設置予定地を管轄する市区町村に確認したほうがよいでしょう。

また、トレーラーハウスを設置するためには行政機関の許可や届出が必要になることもありますので、設置予定地を管轄する市区町村に確認したほうがよいでしょう。

トレーラーハウスの相場

トレーラーハウスの価格は車両の大きさやグレードなどによって異なりますが、安いものであれば200万円台からあり、高いものになると1,000万円程度のものもあります。

投資として考えた場合は、普通賃貸借として2年契約で貸し出すのは難しいため、感覚的にはリゾートなどで旅行者に宿泊してもらう感じの民泊投資になるでしょう。

低金利でローンを組むことは難しいので、リゾート地で更地を所有している場合などでなければ、コンテナハウス投資よりもハイリスクかもしれません。

トレーラーハウスの価格は車両の大きさやグレードなどによって異なりますが、安いものであれば200万円台からあり、高いものになると1,000万円程度のものもあります。

投資として考えた場合は、普通賃貸借として2年契約で貸し出すのは難しいため、感覚的にはリゾートなどで旅行者に宿泊してもらう感じの民泊投資になるでしょう。

低金利でローンを組むことは難しいので、リゾート地で更地を所有している場合などでなければ、コンテナハウス投資よりもハイリスクかもしれません。

まとめ

今回は全3回にわたってコンテナハウス投資を中心に解説してきました。

現在の日本においてはまだそこまで認知されていませんが、コンテナハウスの性能やデザイン性は年々向上しているそうなので、今後木造や鉄骨、RCとともに第4の選択肢となる日が来るかもしれません。

近隣物件との差別化を重要視したい方については、コンテナハウス投資を検討してみてはいかがでしょうか。

今回は全3回にわたってコンテナハウス投資を中心に解説してきました。

現在の日本においてはまだそこまで認知されていませんが、コンテナハウスの性能やデザイン性は年々向上しているそうなので、今後木造や鉄骨、RCとともに第4の選択肢となる日が来るかもしれません。

近隣物件との差別化を重要視したい方については、コンテナハウス投資を検討してみてはいかがでしょうか。

不動産投資で賃貸を続けるべきか売却すべきかを判断するためのコツ

資産運用には、株式投資や投資信託など数多くの手段がありますが、その中で不動産投資を行っている方も多くいます。不動産投資は、入居者がいる限り安定した家賃収入が得られるのが1つの魅力ですが、築年数経過とともに修繕が必要になる、入居率が低下するといった可能性があるため、いつまでも安定した家賃収入が得られるとは限りません。

そのため、運用を行っていく中で、賃貸を続けるべきか売却すべきかの判断が必要になります。この記事では、不動産投資で賃貸を続けるべきか売却すべきか判断するためのコツを紹介します。

1 不動産投資では出口戦略を考える必要がある

不動産投資は、自己資金が少ない場合でも融資条件を満たしていれば金融機関から融資を受けて始めることが可能です。また、入居者がつけば月々安定した家賃収入が期待できるため、資産運用の手段として不動産投資を選んでいる方も多くいます。

株式投資やFXなどは値動きが激しく、利益が得られるかは不確実ですが、不動産投資は入居者がいる限りは安定した家賃収入が確保できます。しかし、逆に空室であれば家賃収入が入らず、借入金の返済や経費の支払いなど支出のみが生じてしまうほか、築年数の経過とともに修繕費が増えて利回りが下がってくるため、どこかのタイミングで出口戦略を考えなければなりません。

不動産投資における出口戦略とは、一言でいえば「運用を手じまいすること」であり、主に所有している不動産を売却することを指します。出口戦略を考える際には、主に以下の3つの判断方法が挙げられます。

- 賃貸を続ける

- 売却して現金化する

- 物件を建て直して新たに賃貸を始める

物件を建て直して新たに賃貸を始めるのは費用が大きくなるため、修繕を繰り返しつつ賃貸を続ける、売却して現金化する、のどちらかを選ぶのが一般的です。

2 賃貸を続けるべきか売却すべきかを判断するコツ

賃貸を続けるべきか売却すべきかを判断するコツとして、以下の6つのポイントを確認しておくことが挙げられます。

- 想定していた利益が得られない場合

- キャピタルゲインが期待できる場合

- 売却価格が返済残高を上回る場合

- 大きな修繕が発生する前

- 満室になっている場合

- まとまったお金が必要な場合

それぞれのコツについて詳しく見ていきましょう。

2-1 想定していた利益が得られない場合

不動産投資を行う際は、物件の利回りを考慮しながら投資する物件を取得します。しかし、必ず想定通りの利回りが得られるとは限りません。物件を取得したものの、想定していた利回りを確保できず運用が思わしくない場合には、賃貸を続けるべきか売却すべきかを判断する1つのタイミングと言えます。

賃貸を続けていく中で家賃収入を上げ必要経費を抑えることができれば、そのうち想定していた実質利回り(経費を考慮した利回り)に達する可能性もあるかもしれません。しかし、想定していた利回りに達するまでは、不動産投資を始める際に契約した融資の返済が大きな負担になりかねません。そのため、賃貸を続けることが正しい選択とは必ずしも言えません。

想定していた利益が得られない場合には、無理に賃貸を続けようとするのではなく、早期に売却した方が将来的な損失を小さく抑えられる可能性があると言えます。

2-2 キャピタルゲインが期待できる場合

資産運用で得られる利益は、キャピタルゲインとインカムゲインの2つに分類されます。キャピタルゲインとは、資産価値の上昇により生じる売却益のことです。インカムゲインとは、不動産投資や債券などの資産を保有し続けることによって安定的・継続的に得られる利益のことです。

不動産投資は、安定的・継続的に得られるインカムゲイン(家賃収入)を主な目的としていますが、不動産価格も変動が生じることからキャピタルゲインを狙うことも可能です。

2008年にアメリカの投資銀行であるリーマン・ブラザーズ・ホールディングスが破綻した「リーマンショック」後、不動産価格は下落していましたが、2013年からは回復基調です。国土交通省が公表した平成31年の地価公示価格によると、三大都市圏に限らず地方圏でも住宅地価格が上昇に転じています。そのため、物件価格が低い頃に不動産投資を始めた人の場合、現在売却すればキャピタルゲインが得られる可能性もあるでしょう。

しかし、不動産市場に影響を与えるような事態がいつ発生するかは誰にも分かりません。そのため、売却でキャピタルゲインが期待できる場合には、賃貸を続けることから売却に戦略を切り替えることも1つの選択肢と言えるでしょう。

2-3 売却価格が返済残高を上回る場合

投資用の不動産を取得した際の価格よりも売却価格の方が上回っている場合には、売却を判断する1つの良いタイミングが来ていると言えます。しかし、売却価格が融資の返済残高を上回る場合も、売却を判断する1つの選択肢が現れたと言えます。

不動産投資では、得られた家賃収入から融資の返済を行っていきます。ある程度の返済が終了すると、物件の売却価格が融資の返済残高を上回るようになります。

このタイミングで不動産を売却すれば、手じまい後にはほぼ確実に現金が手元に残ることになります。不動産投資を行っているものの、思ったような収益が出ていない場合には、このタイミングで売却を判断するのも良いでしょう。

2-4 大きな修繕が発生する前

新築物件で不動産投資を始めた場合でも、ある程度の築年数が経過すると、少しずつ修繕が必要になります。修繕を行うと支出が増えることから、利回りは低くなります。家賃収入が発生していても、融資の返済を考えた場合に利益をきちんと確保できなくなる可能性もあるため、そうなる際には賃貸を続けるべきか考えなければなりません。

例えば、マンションでは各設備の耐用年数に合わせて修繕が行われます。特に25~30年に1回、各設備の耐用年数が合わさるため、膨大な修繕費用が発生します。マンションの区分所有者はこうした修繕に備え、修繕積立金として毎月ある程度の修繕費用を積み立てるのですが、修繕費用によってはそれだけで足りるとは限りません。

25~30年に1回行われる大規模修繕工事が近づいてくると、修繕費用の上乗せにより支出が増えるケースも多いため、大きな修繕が発生する前に売却を判断するのも方法の1つと言えるでしょう。

2-5 満室になっている場合

「満室になっている場合は、家賃収入が十分にあるからむしろ賃貸を続けた方が良いのでは?」と考える方も多いかもしれませんが、反対に空室が目立つと買い手の需要が低くなるため、満室時は物件の売却を判断する1つのタイミングとも言えます。

投資用不動産の売却価格は、通常の不動産の売却価格と同様に、築年数の経過による影響を受けます。しかし、築年数より「利回りが高いか、低いか」ということの方が重要なことも多くあります。利回りが高い物件であれば、築年数が経過していてもある程度需要が期待できますが、利回りが低くかつ築年数が経過している物件は一般的に需要が低くなります。

そのため、満室になっている状況では、賃貸を続けたいという思いが強いかもしれませんが、絶好の売り時を逃す可能性もあるため、よく考えることが重要と言えるでしょう。

2-6 まとまったお金が必要な場合

子供が大学に進学する、家を購入する、車を買い替えるといったようにライフイベントにはまとまったお金が必要になる場合があります。このような場合には、投資用不動産を担保に金融機関からお金を借りるという方法もありますが、不動産を売却してまとまったお金を手に入れるということも1つの方法と言えます。

ただし、焦って不動産を売却した場合には、必要以上に安く売却してしまうことになる可能性もあるので注意が必要です。そのため、まとまったお金が必要になることが事前に分かっている場合には、そこに向けて売却計画を立てておくことも重要と言えるでしょう。

3 まとめ

不動産投資を行っている方の中には、賃貸を続けるべきか売却すべきかで悩んでいる方も多いと思います。安定した家賃収入を得られている場合、まだ売却を検討する必要はないと考えている方もいるかもしれませんが、入居率が低くなったり、築年数が経過したりするとスムーズに買い手を見つけられなくなる可能性もあるので注意が必要です。

不動産をうまく売却できるタイミングは限られています。例えば、想定していた利益が得られない時、キャピタルゲインが期待できる時、売却価格が返済残高を上回る時などです。いつまでも安定的・継続的に家賃収入を得られるとは限らないため、タイミングを見ながら売却を含む出口戦略を常に検討しておくことが重要と言えるでしょう。

どうする?不動産投資ローンの団体信用生命保険

住宅ローンを組む際、団体信用生命保険(団信)への加入が必須と言われた人は多いのではないでしょうか。多くの不動産投資ローンでは任意加入となるため、メリットやデメリットを知っておく必要があります。不動産投資を検討している人は参考にしてください。

任意?必須?加入した場合のコストは

(写真=Pachai Leknettip/Shutterstock.com)

初めに団信について解説しておくと、ローンを支払う人が亡くなったり、高度障害を負ったりして今後の支払いが困難になったときに、残りの債務が免除されるというものです。遺族は負債のない不動産が手に入ります。賃料収入を生む資産を残すことができるわけです。