不動産投資で知っておきたい減価償却

不動産投資を始めると給与収入以外の所得が発生するため、確定申告を行う必要があります。確定申告の際に減価償却費という言葉を初めて聞く方もいるかもしれません。減価償却費は、不動産投資においては非常に重要な経費であり、減価償却費がないと多額の税金が発生する可能性があります。今回は、この減価償却費の仕組みや節税効果について解説します。

減価償却費の仕組みと計算方法

(画像=ユニバーサルトラスト編集部)

まず、減価償却費の基本的な概念から解説します。減価償却費は、購入した建物の価値が経年により減価していく金額を費用として計上するものです。実態の経年劣化のスピードと税務上の耐用年数は異なりますが、構造別の経済的耐用年数は以下のように定められています。

・構造別の経済的耐用年数

RC造:47年

重量鉄骨造:34年

軽量鉄骨造:19年

木造:22年

RC造:47年

重量鉄骨造:34年

軽量鉄骨造:19年

木造:22年

例えば、新築のRC造のマンションを購入した場合、1年あたりの減価償却費は、建物価格×1年÷47年(耐用年数)となります。また、新築の場合は、耐用年数を基に減価償却費を算定しますが、中古物件の耐用年数は以下の数式で求めることが可能です。

・本来の耐用年数-(経過年数×0.8)=中古物件の耐用年数

1つ例を出すと、築20年のRC造中古物件を購入した場合の耐用年数は、以下の通り求められることになります。

・47年-(20年×0.8)=31年

また、建物は減価償却費を計上することができますが、土地は時間の経過による価値の減少がないという税務上・会計上の考え方により、土地に対しての減価償却費はありませんのでご注意ください。したがって、物件総額が4億円だとすると建物価格が2億円の場合と、2億円の場合ではその後、経費計上できる減価償却費の金額は異なります。

減価償却償却費は節税のポイント

次に、減価償却費と節税についてです。購入した建物の金額については、上記の通り、税務上一定期間損金として費用計上することができます。つまり、実際のキャッシュアウトを伴っていないのに、損金算入することで、利益を圧縮する効果があり、減価償却費は節税効果があると捉えられています。ただし、減価償却費は多ければ多いほど良いということではありません。

確かに、1年間ごとの減価償却費を増やすことは、その年の税金を減らすことにつながるという意味で節税効果があります。しかし、減価償却費を多くとるということは、その分税務上の建物価格が減少していくスピードが早くなるということです。売却時には売却価格から簿価を引き、その差額に対し譲渡所得税が発生します。

つまり、物件保有中に多くの減価償却を引き、簿価が低くなればなるほど、売却価格との差額が大きくなる傾向があるのです。そのため、将来売却する際に計上される売却益も大きくなり、将来の売却時に支払う税金が多くなる場合もあります。また、将来的に銀行からの借り入れを増やし、事業規模を拡大していきたい場合もあるでしょう。

その場合は、減価償却費を多く計上していることによって、毎年赤字になっていると金融機関に対する印象が悪くなる可能性があります。融資の条件が悪くなったり、融資承認がとりにくくなったりすることもあるため注意が必要です。したがって、減価償却費は将来的な出口戦略や規模拡大のスピードなどを考慮して、金額を決めたほうがよいでしょう。

減価償却費はいったん耐用年数を決めてしまうと、そこから変更することは難しいです。そのため、初期設定時は専門家からアドバイスをもらいながら決定していくのがよいでしょう。(提供:ユニバーサルトラスト)

不動産投資の「やりすぎ節税」が引き起こす4つのリスク

不動産投資の目的が「節税」だけだと危険?

不動産投資の魅力として真っ先に思いつくのは、「家賃収入」です。もうひとつの大きな魅力が、「節税」。不動産投資で得た所得は、経費で課税所得を下げられますし、サラリーマンの方であれば、本業の利益と投資の損失を相殺し、所得税の還付が可能です。所得税が減額されれば、当然住民税も減ります。

ただし、節税だけが目的の不動産投資は、ノーリスクではありません。税金対策としての不動産投資に関して、具体的な節税内容を理解し、注意点をまとめました。

投資の経費で課税所得が下げられるから、節税になる

サラリーマンが本業の方は、医療費控除などの特別な事情がない限り、確定申告は必要ないもの。普段は税金も天引きですから、課税所得を下げられると聞いてもピンとこないかもしれません。不動産投資で課税されるのは「不動産所得」で、「総収入金額−必要経費」で求められます。ここで認められる必要経費とは、以下のようなものです。

●固定資産税

●不動産取得税

●損害保険料

●減価償却費

●修繕費

●管理会社への管理委託費

●ローン金利

これら以外にも、次のような費用も必要経費にできます。

●物件を見に行ったときの交通費

●不動産投資セミナー参加費

●税金に関する本の書籍代

ただし、交通費や書籍代の頻度・金額が多すぎると、税務署のチェックが入りますから注意が必要です。また、私用や自宅に関わること、ローン返済の元本部分は経費にはなりません。必要経費計上で所得を下げれば課税対象額が減額され、所得税が減るという仕組みです。

所得税の還付や住民税の減税が実現

不動産所得に必要経費を計上し、所得税を減らす流れはご理解いただけましたか。次に、所得税還付・住民税減額に関して説明しましょう。

所得税還付の流れ

本業の給与所得のうち、課税対象額が600万円だとします。不動産所得が100万円の場合、所得税の課税対象額は合計で700万円。同じように給与所得が600万円でも、不動産所得が100万円の赤字だった場合、課税対象額は600万円+(-100万円)=500万円となります。給与所得の所得税は毎月天引きされていますから、所得が減った分の所得税が還付されるのです。

不動産投資なら損益通算OK

このような、所得で生じた損失と他の所得で生じた利益の相殺は、損益通算と呼ばれます。不動産所得は、給与所得との損益通算ができるのです。同じ投資でも、株式投資の場合、給与所得との損益通算は認められていません。ただし、損益通算は確定申告をしないと適用されませんので、必ず申告してください。

住民税も減税

住民税には道府県民税と市町村民税があり、都道府県民税が4%、市町村民税が6%、合計10%です。さらに、住民税は、大半を占める「所得割」と「均等割」に分かれます。所得割は所得によって課税額が決まり、前年1月から12月までの所得によって計算されます。したがって計算のベースの所得が減ると、住民税も減るわけです。

なお、住民税の均等割は所得による変動はなく一律課税で、自治体によって差はありますが、標準税額は都道府県民税が5,000円、市町村民税が3,500円程度です。

節税目的だけの不動産投資は避けたほうがよい

不動産投資が節税になる仕組み、ご理解いただけましたか? 注意していただきたいのは、節税だけが目的の不動産投資はノーリスクではないことです。節税に焦点を当てすぎた場合のリスクを解説します。

リスク①キャッシュフローの悪化

損益通算の場合、不動産投資の節税は不動産投資の赤字が前提です。利益が大きい場合、経費計上しても節税には限界があります。節税効果を得るために収益を抑えてしまったら、「投資で利益を獲得」という本来の不動産投資の目的からも離れてしまいます。

リスク②金融機関の信用低下

不動産投資を進めるときは、多くの方が不動産投資ローンを利用します。金融機関との関係はとても大切です。赤字経営になってしまうと、金融機関の印象が悪くなります。所有物件を増やそうとしても、不動産投資ローンの際の審査が通りにくくなるでしょう。

リスク③物価や金利変動のリスクに弱くなる

不動産投資を赤字にして節税した場合、経営はギリギリです。家賃を下げざるを得ない状況になったり、金利が上昇してしまったりする可能性はゼロではありません。そのような状況に直面すると、収益が一気に悪化、節税どころではなくなります。

リスク④耐用年数の問題

不動産投資による節税は、金額の大きい減価償却費の経費計上がカギです。耐用年数が終了すると減価償却はできなくなります。それにより不動産所得が黒字化し、税金が一気に上昇する場合があるでしょう。

不動産投資で節税は可能だが、バランスが大切

不動産投資で節税は可能です。経費計上で所得金額を減額すれば、所得税はかなり圧縮できます。給与所得のある方であれば、赤字の不動産所得を給与の黒字と相殺し、所得税還付を受け住民税を減らすことも可能です。

ただし、節税を目的に赤字を出し続けてしまうと、キャッシュフローが悪化してリスクに弱くなります。金融機関の印象も悪くなるでしょう。不動産投資の際には、節税だけだはなくキャッシュフローのバランスを考慮し、「やりすぎ」ないようにするのがおすすめです。

2020年の不動産投資…「2013年以前の物件」が狙い目なワケ

なぜ「不動産価格」は高騰しているのか?

2020年の東京オリンピック開催決定が決まったのは、遡ること6年前の2013年9月です。そのころの日本は、第2次安倍政権が発足したてで、「三本の矢」「アベノミクス」などの政策効果で、日本経済が上向きに転じようとしている時期でした。

東京にオリンピックが決定したことにより、今まで以上に世界から注目される東京。オリンピック施設の建設による、建築費、人件費等の高騰などで、不動産価格が上昇し始めました。

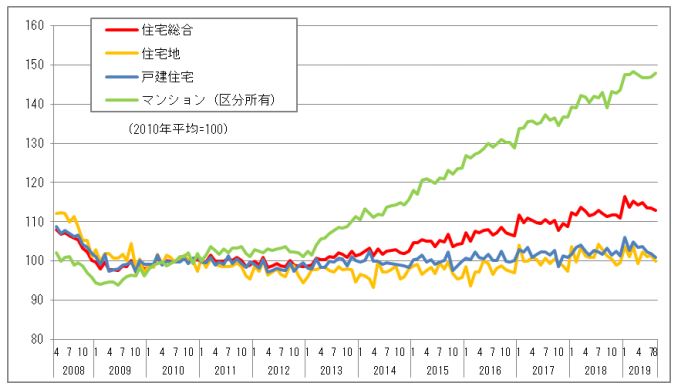

[図表1]不動産価格指数(住宅)出所:国土交通省(令和元年8月分)

このグラフからわかることがあります。

・2013年以降、不動産価格指数が全国的に高騰していること

・特にマンション価格指数が著しく高騰していること

このようにマンション価格が高騰している理由はいくつかありますが、鉄やコンクリートなどの資材の価格上昇、また職長クラスの職人の不足などが、オリンピック開催決定を引き金に起きたことで、マンションが価格高騰しています。

価格高騰のもう一つの理由が、史上最低金利といわれる「マイナス金利政策」により、住宅ローン利率が、過去に例を見ない低金利となり、住宅購入ラッシュが起きているということがあります。その結果2016年にはバブル期以来の不動産融資額を更新しました。

超低金利時代に不動産を買ったほうが良い理由とは?

マイナス金利政策を打ち出した理由は、住宅ローンを組みやすくするためだけに行われたのではありません。

中央銀行(日銀)が名目金利をゼロ以下に設定し、貸出金利を下げることで、企業への事業融資も金利が下がり、産業も盛んになることで多くの経済効果をもたらし、お金の流通も良くなり、好景気に転じさせるといった狙いがあります。

もちろん住宅ローン金利が下がることで、住宅購入者が増えて、結果として大きな買い物をする訳ですから、大きな経済効果が生まれます。

このように景気向上を促すための利率下げが、不動産業界にも影響し、「家は賃貸で借りるより、買った方がお得」な時代が来たのです。さらにローン支払い金額が下がったことにより、同じ年収でも、以前よりも多くの融資を受けられるようになったことで、買える物件の価格帯の限界が広がりました。

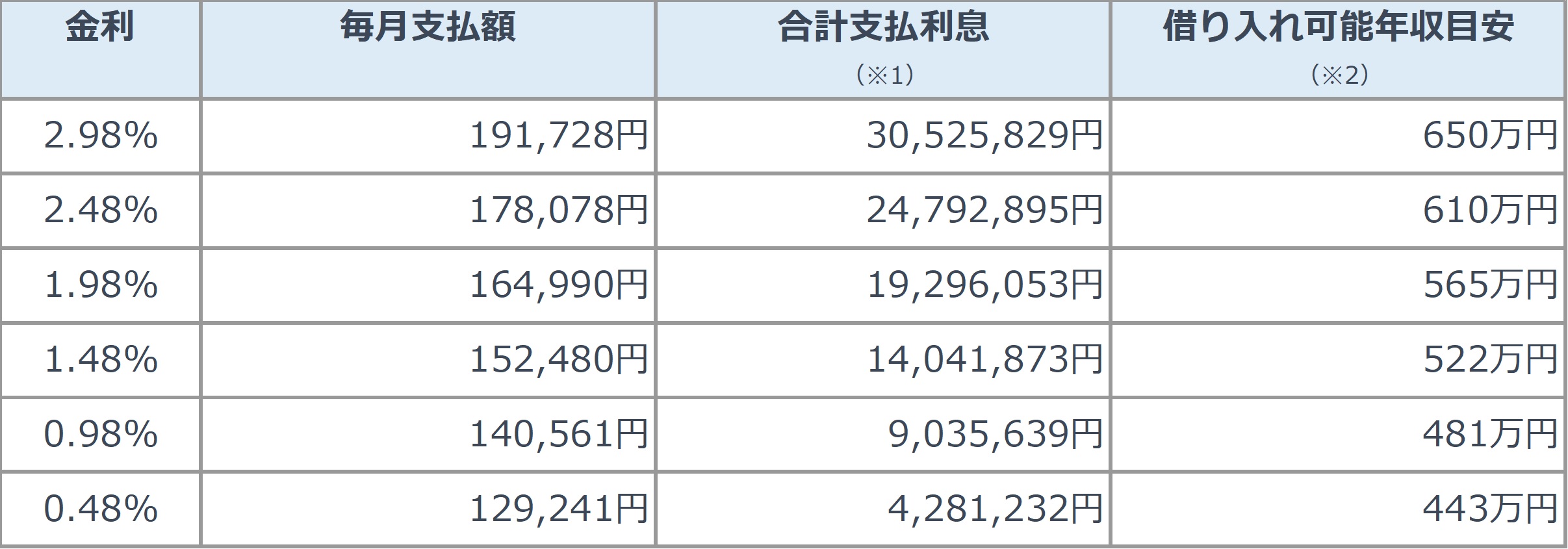

[図表2]5,000万円の住宅ローンを35年組んだ場合の比較※1固定金利として支払い続けた場合の利息合計額

※2目安は返済比率を35%と設定した場合の年収

※2目安は返済比率を35%と設定した場合の年収

上記の表から、貸出金利が低いだけで借り入れ可能年収が下がっていることがわかります。逆にいうと年収の高い方は、もっと大きな住宅ローンを組むことが可能になりました。

仮に貸出金利が0.457%だったとしたら、年収の約11.3倍もの借り入れが可能ということです。マイナス金利政策前は年収の約10倍の借入限度だったことを考えると、不動産価格が10%くらい高騰しても、買えてしまうということなのです。

ではなぜ、この超低金利時代に不動産を買った方が良いのかというと、仮に不動産価格が5,500万円に上がっていたとしても、金利が0.475%であれば、支払い利息の合計額は42万円ほどしか上昇しないため、金利が2.975%で5,000万円の住宅ローンを組むよりも利息だけで計算すると2,500万円もお得になります。

この2,500万円の差は、不動産価格が相当上昇しても埋まらない計算になりますので、過去に例を見ないこの超低金利時代に不動産を買った方がお得といえます。

これはマイホームのみならず、不動産投資にも同じことがいえるので、金利という観点からみても今が買い時といえるのではないでしょうか。

というのも、好景気が続くと金利は上昇していきますので、「いまは景気がいいな~」と思うような時代になってからでは遅いのです。そしてこの金利低下が皆さんのローンの融資枠を増やしたことで、不動産価格の上昇にも繋がっているのです。

早くスタートすれば、早く収入源にできる

周りに不動産投資をやっている人がいた場合、その方から話を聞いてみても、それだけで不動産投資の善し悪しは決められないのではないでしょうか。

というのも、自分とその方とでは年齢や年収、家族構成や考え方も違うことが多く、その方と同じようにやることはできない可能性もあるからです。

また不動産投資は縁です。同じ条件の物件はほぼ存在しません。

さらに年齢によっては組めるローンの年数も変わり、定年も人によって異なります。通常住宅ローンの完済年齢は79歳(一部金融機関は84歳)と設定されていますが、30歳の方と50歳の方とでは組めるローン年数が異なります。

そして組めるローン年数次第で、毎月の支払額も変わるため、家賃が一定の不動産投資においては、ローン支払額によって月々の収支が変わってきてしまうということです(図表3参照)。

[図表3]【家賃95,000円、価格3,000万円の投資物件を、満額融資利用で買った場合の比較※1 貸出金利1.9%で計算した場合

※2 修繕積立金が管理費や賃貸管理費等は含まず

※3 一部金融機関では45年ローンまで可能な場合があります

※完済年齢は79歳の場合を仮定

※2 修繕積立金が管理費や賃貸管理費等は含まず

※3 一部金融機関では45年ローンまで可能な場合があります

※完済年齢は79歳の場合を仮定

このように不動産投資は始める年齢が早ければ早いほど、同じ物件を購入する場合でも収支に大きな差が出てきます。

当然ですが年齢は年々上がりますので、組めるローン年数が減っていく可能性があるので、不動産投資を検討するなら、景気や時期を考察するよりも、自身の引退までの年齢を考え、早く始めるに越したことはありません。

つまり、スタートが早ければ、完済時期も早まり、早く収入源に変えていけるのです。

オリンピック開催決定前の「中古物件」を狙う

冒頭のグラフから分かるように、マンション価格は2013年の東京オリンピック開催決定してから、わかりやすいほど上昇しています。

新築マンションの価格が前述の理由で上昇すると、それにつられて中古マンション価格も上昇していきます。結果としてマンション価格全体が上昇しているのです。

今新築を買うのも、価格高騰が始まった2013年築以降の中古物件を買うのも、価格が高騰しているのでもったいないともいえますが、2013年より前の中古マンションなら、価格高騰の影響を受けていないケースが多く、かつ、今から始める方は現在の超低金利の恩恵も受けられるため、大変お買い得な状態にあります。

建築技術や、設備なども年々向上はしていますが、2013年以前でも風呂トイレ別の中古マンションであれば投資用としては十分ともいえます。

特に1Kタイプのようなコンパクトマンションは、ハイグレードなタワマンとは違い、ここ十数年同じような設備なので、違いをほとんど感じないのではないでしょうか。

前回のコラム『 今さら訊けない 「 バランスシート 」の意味。なにそれ美味しいの? と思った大家さんへ 』で、資産について触れました。

今回は、銀行が資産の内容について、どう捉えているか、不動産賃貸業以外への投資や事業への取り組みについて、どう考えているかを解説していきます。

■ 銀行が最も重視するのは「 収益性 」

銀行は融資をする際に、融資先の収益性、債務償還能力、安全性などを重視します。収益性とは、儲ける力のことです。これが最も重視されます。

債務償還能力は、借入金を返済する能力。キャッシュフローで推し量ります。そして、安全性は前回説明したバランスシートの純資産による変事抵抗力や事業の安定性です。

不動産賃貸業は、他の事業に比べて安定していて、銀行にとって長期の事業計画が読みやすいのが特徴です。また、担保での融資保全率が高く貸倒リスクが低い。だからこそ、超長期の返済期間で比較的低金利で貸してもらえるのです。

それなのに、他の事業を手掛けて、もし経営がうまくいかなかった場合、そちらの事業に不動産賃貸業で得た本来は融資の返済に充てるべき資金を回されてしまうことを銀行は懸念します。

元々、アパートローンは地主向けで、その後サラリーマンに門戸を開きました。しかし、一般事業オーナー経営者への間口は狭いままです。逆を言えば、一般事業を手掛けると、不動産融資への間口が狭くなるといえます。

また、設備投資でなく、運用としての投資について、銀行は保守的です。銀行は事業資金を貸しますが、投資資金は貸さない傾向にあるのです。

昔から貸さなかったのではなく、バブルの時までは結構貸していました。その後のバブル崩壊でかなりの痛い目を見たため、方針を変えたということです。

一時は株式投資資金のみならず、不動産投資資金ももってのほかという時代がありました。バブル崩壊時は地価が下がり続け、不動産融資が焦げ付き、多くの銀行が破綻したり、救済合併されたりしましたから、仕方のないことです。

現在、当時の大変さを現場で見ていた行員が銀行の中枢を支えており、そのトラウマは消えていません。そのため、令和になってからもこの融資方針は大きく変わらないと考えられます。

■ 様々な投資法に対する銀行の考え方

ここから、各投資手法の例をあげて解説します。

1、海外不動産投資

国内と海外の不動産投資は、全くの別物です。不動産に対する財産権への考え方が、国によって異なることもあります。個人投資家が投資する規模の物件の評価は、自行で融資していない場合、収益還元法でなく積算法で評価することが一般的です。

その点、海外の物件は評価が難しくなります。たいていの銀行は海外の不動産を評価・査定するスキル・ノウハウを有しません。保守主義の観点から、評価できないものは、0円と査定されることもあります。

特にプレビルドで竣工が予定より遅れている場合は、その傾向が強くなります。銀行から融資を受けて国内不動産投資を進めていく場合、海外物件は自己資本が充実するまで手掛けないほうが良いかもしれません。

2、太陽光発電投資

土地を取得・賃借して、設備を置いて、その稼働により収益を得るという点で、不動産賃貸業と類似点が多い投資です。天候での発電量変動はありますが、固定価格で買取られるので、一定期間は収益も安定しています。

設備は税法通り減価償却していれば、簿価評価でバランスシートを毀損することは少ないでしょう。ただし、買取価格は下落傾向にあるので、新規の投資は事業計画を綿密に精査したほうが良いでしょう。

3、ホテル・旅館業

民泊から高じて、ホテル・旅館業に進出される大家さんが増えています。カテゴリーは不動産賃貸業に近く、自己査定上でも超長期融資が受けやすいといえます。

銀行も事業計画が良ければ、融資します。収益性も通常のアパート・マンション賃貸より良いことが多いです。やりようによっては、ありでしょう。注意点ですが、ホテル・旅館業は、装置産業というよりは、サービス業のカテゴリーになります。

人のマネジメントが重要で、経営者の資質が問われます。建物を作って、運営はプロに任せるならば、不動産賃貸業として融資は通りやすくなります。一方、運営を自分でやる場合は、規模によりますが実績や経営スキルの証明が必要なこともあります。

ホテル・旅館業は、バブル崩壊時は構造不況業種でした。現在はインバウンド需要もあり盛り上がっていますが、新築が多く、需給バランスが崩れることに懸念する銀行も増えてきました。

個人投資家が手掛ける規模ならば、将来、共同住宅に転用できる構造・間取りにするのがベターといえます。そうすることで、融資審査の際にも銀行を説得しやすくなるでしょう。

4、コインランドリー経営

開業は、不動産投資に比べて少額の資金でできるため、参入障壁が低い事業です。事業計画を立てた時は採算が取れそうでも、近くに新規に出店され、赤字に転落することも想定されます。銀行から見ると、一般事業になりますので、おすすめはしません。

5、再建築不可物件投資

建築基準法上の再建築不可の物件は、銀行の評価が0円になります。利回りは高い傾向にありますが、融資を引いて規模を拡大する方針の場合、やめておいたほうが良いでしょう。

■ 高収益を狙えるものなら、あえて注力する道も

今回、事例にあげたそれぞれの投資手法は、儲からないとか悪いとかいうことではありません。あくまで、純資産・自己資本の充実していない方が、融資を受けて国内不動産投資をしたい場合は、やめておいたほうが良いということです。

逆に純資産の少ない方は融資を使って不動産賃貸業を拡大しにくい昨今、上記にあげた投資手法の中で、高収益を狙えるものがあれば、それに特化・注力するのも手でしょう。

今回は、銀行が資産の内容について、どう捉えているか、不動産賃貸業以外への投資や事業への取り組みについて、どう考えているかを解説していきます。

■ 銀行が最も重視するのは「 収益性 」

銀行は融資をする際に、融資先の収益性、債務償還能力、安全性などを重視します。収益性とは、儲ける力のことです。これが最も重視されます。

債務償還能力は、借入金を返済する能力。キャッシュフローで推し量ります。そして、安全性は前回説明したバランスシートの純資産による変事抵抗力や事業の安定性です。

不動産賃貸業は、他の事業に比べて安定していて、銀行にとって長期の事業計画が読みやすいのが特徴です。また、担保での融資保全率が高く貸倒リスクが低い。だからこそ、超長期の返済期間で比較的低金利で貸してもらえるのです。

それなのに、他の事業を手掛けて、もし経営がうまくいかなかった場合、そちらの事業に不動産賃貸業で得た本来は融資の返済に充てるべき資金を回されてしまうことを銀行は懸念します。

元々、アパートローンは地主向けで、その後サラリーマンに門戸を開きました。しかし、一般事業オーナー経営者への間口は狭いままです。逆を言えば、一般事業を手掛けると、不動産融資への間口が狭くなるといえます。

また、設備投資でなく、運用としての投資について、銀行は保守的です。銀行は事業資金を貸しますが、投資資金は貸さない傾向にあるのです。

昔から貸さなかったのではなく、バブルの時までは結構貸していました。その後のバブル崩壊でかなりの痛い目を見たため、方針を変えたということです。

一時は株式投資資金のみならず、不動産投資資金ももってのほかという時代がありました。バブル崩壊時は地価が下がり続け、不動産融資が焦げ付き、多くの銀行が破綻したり、救済合併されたりしましたから、仕方のないことです。

現在、当時の大変さを現場で見ていた行員が銀行の中枢を支えており、そのトラウマは消えていません。そのため、令和になってからもこの融資方針は大きく変わらないと考えられます。

■ 様々な投資法に対する銀行の考え方

ここから、各投資手法の例をあげて解説します。

1、海外不動産投資

国内と海外の不動産投資は、全くの別物です。不動産に対する財産権への考え方が、国によって異なることもあります。個人投資家が投資する規模の物件の評価は、自行で融資していない場合、収益還元法でなく積算法で評価することが一般的です。

その点、海外の物件は評価が難しくなります。たいていの銀行は海外の不動産を評価・査定するスキル・ノウハウを有しません。保守主義の観点から、評価できないものは、0円と査定されることもあります。

特にプレビルドで竣工が予定より遅れている場合は、その傾向が強くなります。銀行から融資を受けて国内不動産投資を進めていく場合、海外物件は自己資本が充実するまで手掛けないほうが良いかもしれません。

2、太陽光発電投資

土地を取得・賃借して、設備を置いて、その稼働により収益を得るという点で、不動産賃貸業と類似点が多い投資です。天候での発電量変動はありますが、固定価格で買取られるので、一定期間は収益も安定しています。

設備は税法通り減価償却していれば、簿価評価でバランスシートを毀損することは少ないでしょう。ただし、買取価格は下落傾向にあるので、新規の投資は事業計画を綿密に精査したほうが良いでしょう。

3、ホテル・旅館業

民泊から高じて、ホテル・旅館業に進出される大家さんが増えています。カテゴリーは不動産賃貸業に近く、自己査定上でも超長期融資が受けやすいといえます。

銀行も事業計画が良ければ、融資します。収益性も通常のアパート・マンション賃貸より良いことが多いです。やりようによっては、ありでしょう。注意点ですが、ホテル・旅館業は、装置産業というよりは、サービス業のカテゴリーになります。

人のマネジメントが重要で、経営者の資質が問われます。建物を作って、運営はプロに任せるならば、不動産賃貸業として融資は通りやすくなります。一方、運営を自分でやる場合は、規模によりますが実績や経営スキルの証明が必要なこともあります。

ホテル・旅館業は、バブル崩壊時は構造不況業種でした。現在はインバウンド需要もあり盛り上がっていますが、新築が多く、需給バランスが崩れることに懸念する銀行も増えてきました。

個人投資家が手掛ける規模ならば、将来、共同住宅に転用できる構造・間取りにするのがベターといえます。そうすることで、融資審査の際にも銀行を説得しやすくなるでしょう。

4、コインランドリー経営

開業は、不動産投資に比べて少額の資金でできるため、参入障壁が低い事業です。事業計画を立てた時は採算が取れそうでも、近くに新規に出店され、赤字に転落することも想定されます。銀行から見ると、一般事業になりますので、おすすめはしません。

5、再建築不可物件投資

建築基準法上の再建築不可の物件は、銀行の評価が0円になります。利回りは高い傾向にありますが、融資を引いて規模を拡大する方針の場合、やめておいたほうが良いでしょう。

■ 高収益を狙えるものなら、あえて注力する道も

今回、事例にあげたそれぞれの投資手法は、儲からないとか悪いとかいうことではありません。あくまで、純資産・自己資本の充実していない方が、融資を受けて国内不動産投資をしたい場合は、やめておいたほうが良いということです。

逆に純資産の少ない方は融資を使って不動産賃貸業を拡大しにくい昨今、上記にあげた投資手法の中で、高収益を狙えるものがあれば、それに特化・注力するのも手でしょう。

なぜ相続対策で不動産を買うなら「都心物件」にすべきなのか?

相続税評価額が相対的に低いため、相続対策として有利

相続対策は、昔から必ずと言っていいほど不動産を駆使して行われます。理由としては、同じ金額の資産でも、現金よりも不動産の方が相続評価額を抑えることができるからです。

現金も不動産も、相続税評価額は原則として「時価」です。現金は、1,000万円なら1,000万円が時価なので、その金額がそのまま相続税評価額となります。

一方で、不動産も時価が相続税評価額となりますが、厳密に時価を把握するのであれば不動産をすべて相続時に売却して時価を知る必要が生じます。

しかしながら、時価を知るために全部の不動産を売却することは非現実的なため、行う必要はありません。不動産に関しては、相続税評価額を計算する簡易なルールが設けられており、そのルールで求められた価額を時価として良いということになっています。

その計算のルールに用いられるのが、土地については相続税路線価、建物については固定資産税評価額となります。

土地の相続税路線価については、土地の時価の80%程度の金額で価格が設定されています。また、建物の固定資産税評価額も、新築当初は請負工事金額の50%程度であり、かなり安いといえます。

そのため、たとえば単純に5,000万円の現金だけを持っているAさんと、時価が5,000万円の土地を持っているBさんでは、相続税はAさんのほうが高くなります。

相続税評価額をみてみると、Aさんは現金なので5,000万円であるのに対し、Bさんは土地なので4,000万円(時価の80%)です。

AさんもBさんも相続人がそれぞれ「配偶者と子ども2人」だとすると、基礎控除額は4,800万円(=3,000万円+600万円×法定相続人3人)となります。

すると、Aさんの相続人には5,000万円から4,800万円を控除して残った200万円に対し相続税が発生します。

それに対して、Bさんの相続人には、控除額が課税価格より多いため、相続税は発生しないことになります。

AさんもBさんも資産の時価総額は5,000万円なのに、現金か不動産かの違いによって、相続税の金額や、発生の有無まで異なってしまうのです。このように不動産は相続税評価額が現金より低いため、相続対策として有利な資産になります。

「賃貸物件」なら、より評価額が下がり現金も得られる

不動産は、土地については相続税路線価、建物については固定資産税評価額を用いて相続税評価額を決定します。相続税路線価や固定資産税評価額は、時価よりも安いため、そのままでも現金を持つよりは相続対策となっています。

ただし、同じ不動産でも賃貸物件になるとさらに評価額が下がることになります。賃貸物件は、入居者が入っていると、所有者が自分ですぐに利用することはできません。相続税評価では、「自分で使っている不動産」よりも「他人に貸している不動産」のほうが、権利の制約があることから価値が劣るという考え方をします。

そのため、自宅よりもアパートや賃貸マンションのように、他人に貸している不動産の方が評価額は下がるのが基本的な仕組みです。

まず、建物については他人に貸すと「借家権割合による評価減」の適用を受けます。借家権割合による評価減は、一律30%の減額となります。固定資産税評価額が5,000万円の建物なら、相続税評価額が3,500万円(=5,000万円×70%)と計算されます。

次に、土地については「貸家建付地評価減」の適用を受けます。貸家建付地は少々複雑な計算をしますが、以下の式で計算されます。

貸家建付地の価格=路線価評価額 ×(1-借地権割合×借家権割合)

借家権割合は全国一律で30%です。借地権割合はエリアによって30%~90%の数値が指定されています。たとえば、借地権割合が70%の土地だと、貸家建付地としての土地の評価額は以下のようになります。

貸家建付地=路線価評価額 ×(1-借地権割合×借家権割合)

=路線価評価額 ×(1-70%×30%)

=路線価評価額 ×(1-21%)

=路線価評価額 × 79%

上記の例では、貸家建付地は路線価評価額よりもさらに21%も評価が下がることになります。このように不動産の中でも賃貸物件となると、建物も土地も評価額が下がる仕組みとなっています。

そして賃貸物件は家賃収入という現金も生み出します。評価を下げるだけでなく、現金も生み出すというメリットがあることから、賃貸物件を保有することは優れた相続対策となるのです。

相続財産を減らし、ある程度の現金を残せる「借入金」

不動産投資は現金を賃貸物件に換えることになるため、相続対策として有効です。不動産投資では、借入金を用いることが多いですが、借入金も相続対策として効果があります。

借入金を使うと「相続財産を減らせる」ことや、「現金を残せる」という2つのメリットがあります。借入金は、マイナスの財産なので、借入金があると相続財産を減らすことができます。しかも、借入金はマイナスの現金なので、相続税評価額は相続時の借入残高がそのまま減額されます。

たとえば、相続税評価額が3,000万円の賃貸不動産を持っていたとします。そして、相続時の借入残高が2,500万円だとします。

すると、相続税評価額は3,000万円から2,500万円を控除した500万円になります。借入金があることで、相続税評価額そのものを小さくすることができるのです。

また、借入金は被相続人に現金を残すという効果もあります。不動産投資を全て手持ちの自己資金で行ってしまうと、被相続人の財産から現金を多く減らしてしまいます。

不動産は節税効果をもたらしますが、現金を減らし過ぎることには注意が必要です。相続税は現金納付が原則です。相続財産が不動産だけだと、相続人に納税する現金が足りず、結局のところ相続時に不動産を手放さなくてはいけなくなる恐れがあります。

相続対策では不動産を引き継いだ相続人が、納税時に困ることがないよう納税資金も相続できるようにしておくことが理想です。

よって、相続対策では現金をすべて不動産に換えてしまうのではなく、借入金を使いながら、ある程度現金も残しておくことが重要となります。

流動性が高く、需要も底堅い「都心物件」がおすすめ

相続対策で不動産投資をするなら、都心物件がおすすめとなります。理由としては、都心物件は流動性が高く、賃貸需要も底堅いからです。

相続人が複数人いる場合、それぞれの相続人の事情が異なっていることがあります。たとえば、長男は不動産が欲しいと思っていても、次男の家では子どもが私立の医学部に行ったため現金が欲しいと思っているというような場合です。

このようなとき、引き継ぐ不動産がすぐに売却できれば、理想的です。たとえば、相続分に見合った不動産を相続人分購入しておき、相続人それぞれに分け与えることを考えます。ただし、不動産は通常売却するまでに時間がかかりやすく、換金できるまでの時間が比較的長い商材でもあります。相続対策として不動産投資を検討するならば、相続人の事情に合わせて保有や売却がしやすい、流動性の高い物件を選択することが重要となります。

資産家による不動産投資の実態、資産家は本当に有利なのか

不動産投資はサラリーマンなど、多くの人に門戸が開かれていますが、かつてはそうではありませんでした。いわゆる資産家と呼ばれる人たちが取り組むものであり、「先祖代々の土地などがなければ縁がないもの」というのは、多くの人が抱いてきたイメージではないでしょうか。しかしその状況が変わりサラリーマン大家と呼ばれる人たちが続々と誕生しています。

それでもなお資産家のほうが圧倒的に有利という声が絶えません。果たしてそれは本当なのでしょうか。既存の土地を持たない人が続々と不動産投資に参入する時代において古参投資家たちの不動産投資とはどう違うのでしょうか。そこで本記事では不動産投資と資産家の関係について考察してみます。

本来、不動産投資は資産家の専売特許だった

(画像=voyata/Shutterstock.com)

アパートやマンション、駐車場経営というと「先祖代々の土地がある人の商売」という概念があります。しかもこれは多くの人が定着しているイメージであり、現代でもそういった考えを持っている人は少なくありません。不動産投資を始めるのに欠かせない土地や建物といった収益不動産は、文字通り資産家だけが持っている専売特許でした。そのため収益不動産を持っていない人が新たに購入して経営を始めたとしても成功できるだけのノウハウがなかったのです。

不動産投資の門戸が開かれて「サラリーマン大家」が急増

しかし今では、不動産投資に関する情報やノウハウが確立され、投資家向けの新たなサービスが登場し、その状況が大きく変わっています。既存の不動産を持っていない人が新たに物件購入をして、そこから不動産投資を始めても十分成功できる環境が構築されているのです。これにはインターネットによる情報流通の発展や金融機関による個人投資家向け融資商品の拡充によって、個人投資家が必ずしも決定的に不利な状況ではなくなったことが大きく関わっています。

その結果、安定的な収入や社会的な信用というサラリーマン特有の強みを活かして銀行融資を利用し、不動産経営を始めるサラリーマン大家が急増したのです。

今や資産家と「サラリーマン大家」に違いはない?

資産家以外にも門戸が開かれ、投資家にとって選択の余地が広がったことは喜ばしいことです。それでは、「資産家とサラリーマン大家との間には一切差はないのか」というと、そんなことはありません。資産家には既存の不動産という武器があります。購入しなくても相続などによって取得した不動産があるため、この点においては依然として圧倒的に有利です。

土地があるのであれば建物を建てる費用だけでアパートやマンションの経営を始められます。資産を保有する人は銀行からの評価が高いため融資を利用する際にも有利な条件を引き出しやすいでしょう。投資コストが少なくて済む分、不動産投資の利回りとキャッシュフローは好転します。一方で今どきの不動産投資ではサラリーマン大家が有利になる部分もあるのです。

なぜなら立地条件など物件選びの自由度が高いからです。相続などで土地を受け継いだ資産家の場合、不動産投資はあくまでも「既存の不動産をどのように活用するか」という視点であり、立地を容易に変えることができないケースもあります。一方既存の不動産がない人は集客力の高い魅力的な物件を選ぶことから始められるため、資産家が所有している物件よりも競争力の高い物件を選ぶことも可能です。

成功のカギは不動産の価値を見分ける力

不動産投資は地域によって物件同士の競争が激しくなっているため、「空いている土地があるから賃貸経営でも始めてみよう」というだけでは投資として成立しないケースも少なくありません。既存の不動産という武器があるとはいえ、「対象の不動産(立地を含む)がどれだけの競争力を持っているか」によって本当に有利なのかが決まる時代になっているということです。

現代は資産の有無ではなく中身や価値、収益力が問われているといえます。そんな時代において不動産投資の成否を分けるのは、情報収集力やその情報を的確に分析し、投資に反映する能力であるといえるのかもしれません。(提供:アセットONLINE)

50代でも不動産投資はできる?知っておきたいメリットと注意点を解説

50代になると、仕事上ではある程度目標を達成し、そろそろ老後の準備をしようかという人も増えてくるかと思います。昔と違って退職金だけでは老後の生活が不安視される時代ですので、資産形成は自分でなんとかしようという方も多いでしょう。

資産形成の一つの選択肢として不動産投資があります。不動産投資はシミュレーション通りに運用できれば安定した投資です。しかし、定年までに残された時間が少なくなった中、どのように取り組めば良いのでしょうか。

この記事では50代の方が不動産投資を始める際のメリットと注意点をご紹介します。

- 50代で不動産投資を始めるメリット

1-1.不動産投資に使える資金を捻出しやすい

1-2.30代・40代よりも不動産投資に時間を使いやすい

1-3.老後に必要な資金をイメージしやすい - 50代から不動産投資を始める際に注意しておくこと

2-1.限られた融資期間内でもキャッシュフローのある物件を選ぶ

2-2.金利上昇リスクに備えて繰上返済を検討する

2-3.不動産ローン完済後の資金計画を立てておく - まとめ

1.50代で不動産投資を始めるメリット

50代からでは資産形成や貯蓄を始めるのには遅い、と思っている方も多いのではないでしょうか。しかし、投資で資産形成をするには決して条件が悪いというわけではありません。50代で不動産投資を始めるメリットについて見てみましょう。

1-1.不動産投資に使える資金を捻出しやすい

総務省「家計調査報告(貯蓄・負債編)2018年平均結果(二人以上の世帯)」によると、50代は年代別に見ると最も収入の多い年代のため、投資に使える資金がある程度貯めやすい年代であると言えます。また、定年の時期が迫っていますので、退職金の使い方を具体的に考える時期でもあるでしょう。50代から始める不動産投資では、これまでの貯蓄や毎月の家計の黒字収支、いずれ受け取ることができる退職金などを有効に活用した投資の仕方ができるという点で取り組みやすいことが考えられます。

1-2.30代・40代よりも不動産投資に時間を使いやすい

50代になると本業が安定し、子育てにかける労力も減っているでしょう。これにより空いた時間を不動産投資の勉強やセミナーへの参加など有効活用できるというメリットがあります。

時間に余裕があれば、慎重に不動産会社や物件を比較検討して選ぶことができます。限られた資金の投資先をじっくりと検討しやすいのも、暮らしが安定した50代から投資を開始する際のメリットと言えるでしょう。

1-3.老後に必要な資金をイメージしやすい

50代は定年退職までの期間が差し迫っているため、投資の具体的な目標を立てやすい状況にあると言えます。老後に必要な資金はいくらなのか、購入した物件をいずれ売却するのか、居住用として利用するのか、相続するのかなど、よりイメージの湧きやすい環境で不動産投資の出口戦略を検討することができるでしょう。

不動産投資を始めて検討する方にとって、現在の状況から将来をイメージしやすい点はメリットであると言えます。

2.50代から不動産投資を成功させるために注意しておくこと

ここまで、50代から不動産投資を始めるメリットを解説してきました。しかし一方で、30代や40代と比較すると融資年数などの条件が悪くなってしまうなど懸念点もあります。

次に、具体的にどのような点に注意しながら不動産投資に取り組めばよいのかを考えてみましょう。

2-1.限られた融資期間内でもキャッシュフローのある物件を選ぶ

50代で不動産投資をスタートする場合、定年退職までは10~15年前後の期間しかありませんので、長期の融資を受けられない可能性が高まります。不動産投資の最終完済年齢は75歳とも言われており、30年などの長期ローンを想定した物件を購入することは難しくなります。また、融資年数が短すぎると月々のキャッシュフローを圧迫してしまう点にも注意が必要です。

月々の返済がネックにならないように、ローンの返済期間が短い場合でも資金の持ち出しを避けられるキャッシュフローの潤沢な物件を選ぶことが大切です。

月々の返済がネックにならないように、ローンの返済期間が短い場合でも資金の持ち出しを避けられるキャッシュフローの潤沢な物件を選ぶことが大切です。

2-2.金利上昇リスクに備えて繰上返済を検討する

退職金に余裕があるようであれば、受け取った後の繰上返済を検討してみましょう。繰上返済をすることで月々の返済額を減らせたり、返済期間の短縮によって完済の時期が早くなるメリットがあります。

ローンの金利が上昇すると月々のキャッシュフローを圧迫し、投資効果が悪化してしまいます。このような事態に備え、退職金などで繰上返済することを検討しておきましょう。

2-3.不動産ローンの完済後の資金計画を立てておく

定年退職後にローンを完済してキャッシュフローが良化したとしても、経年劣化した物件の修繕費、家賃下落、入居率の低下など、不動産投資における様々なリスクは軽減するわけではありません。このようなリスクに備え、キャッシュフローの貯蓄や修繕計画の立案をしておくことが重要になります。

ローンの完済後はキャッシュフローを潤沢に生み出せるタイミングでもあります。いざという時の資金がなくならないように、完済後の賃貸経営や資金に関する計画をすることが大切です。

まとめ

50代から不動産投資を始める際のメリットと注意点についてご紹介しました。

50代は今までより収入も安定し、子供の教育も一旦落ち着く年代でもあります。老後の具体的な課題が見えやすい50代だからこそ、30~40代の方とは違った手法の投資も可能です。貯蓄や退職金を有効活用して、計画的に資産形成するようにしましょう。

50代は今までより収入も安定し、子供の教育も一旦落ち着く年代でもあります。老後の具体的な課題が見えやすい50代だからこそ、30~40代の方とは違った手法の投資も可能です。貯蓄や退職金を有効活用して、計画的に資産形成するようにしましょう。

新築物件投資で知っておきたい、新築プレミアムとは?

不動産投資に取り組む場合、区分マンションや1棟マンション、戸建てなど様々な投資対象と種類がありますが、1つの大きな「括り」として新築と中古の違いがあります。その中で、新築物件投資には避けて通ることのできない「新築プレミアム」という概念があります。新築プレミアムは物件購入のコストと考えることができ、これを考慮しないことには収支を見誤ってしまう可能性すらあるでしょう。そのため「言葉を聞いたことがある程度」「言葉自体を初めて聞いた」という人は、ぜひこの機会に新築プレミアムを理解しておきましょう。

新築プレミアムとは?平均的な相場とは?

(画像=Roman Babakin/Shutterstock.com)

新築プレミアムのプレミアムとは、直訳すると「上乗せ金」のような意味合いです。つまり新築プレミアムとは、新築物件だけに上乗せされ価格決定に影響を与えるお金といえます。一般的に新築プレミアムは、物件価格の1~3割程度というのが相場です。例えば5,000万円の新築物件で最大の3割の新築プレミアムだった場合は、1,500万円程度が上乗せになるため、決して看過できないレベルといえるでしょう。

新築プレミアムがある理由

なぜ新築プレミアムという概念および価格差があるのでしょうか。そこには、私たち日本人の価値観が深く関わっています。日本人は伝統的にどんなものでも新品であることに、とりわけ高い価値を見出す傾向があります。これは不動産に準ずる高額商品の車でも同様で新車と中古車はそれぞれにまったく別の市場で流通しています。そのため「新車は高く、中古車は安い」というのが常識です。

不動産や車が一度でも誰かの所有物になると、「手垢がついた」という表現もあるように、すでに新品の価値はないと見なされます。これは、たとえ1ヵ月程度しか所有していなくても関係ありません。そのため、一度中古市場で流通したものが2番目、3番目のオーナーへとわたっていく際には、新品によるプレミアム価格が反映されていない相場通りの価格が適用されます。

これだけを見ると新築プレミアムは購入者にとって不利な価格決定プロセスであるように感じるかもしれませんが、新築物件には入居者にとっても特別な価値があるため、家賃を高めに設定できるというメリットもあるのです。

新築プレミアムを考慮した不動産投資のあるべき姿

それでは新築物件投資を始めるにあたって新築プレミアムを意識したうえで投資を成功へ導くには、どうしたほうがよいのでしょうか。新築プレミアムはデメリットと見なす場合が多いです。しかし新築物件にはそれ以外のデメリットがあまりなく、むしろメリットが多いことにも着目するべきでしょう。

そのメリットをうまく活かし新築プレミアムを克服できる不動産投資の形を作れば「トータルで成功する」という考え方です。少々家賃が高くても誰も入居したことがない新築物件に住みたい人はたくさんいます。「購入価格の上昇分を高めの家賃設定でカバー」「新築が持つ空室リスクの低さを味方につけて利回りを確保する」などのスタンスで取り組めば、新築物件のメリットを最大化できるでしょう。

また新築物件は融資がつきやすいため、属性の高い人であれば新築であることを活かして、より有利な条件を引き出すことも視野に入ります。さらにこれは見えにくいポイントですが、新築物件は「その時点で最新の設備が使用されている」「耐震性能の高さによる地震リスクの低さ」なども大きなメリットといえるでしょう。

中古物件は購入価格こそ抑えられるかもしれませんが、メンテナンスや大規模改修など購入後のコストがかさむ可能性は十分にあります。新築物件投資には例に挙げたように多くのメリットもあるため、新築プレミアムの分をカバーできる余地は十分にあるのです。それをいかに味方につけるかが、新築プレミアムを考慮した不動産投資のあるべき姿といえるでしょう。(提供:アセットONLINE)

即行動せよ!私が28歳、貯金ゼロ、年収300万円から自己資金を貯めた方法

2020/1/4 掲載

サラリーマン大家の斉藤です。今回は私が不動産投資を志し、物件を買うために実践したことを発表します。特に20代、30代で、ゼロから不動産投資を始めようという人向けの内容です。

どうやってゼロから初期の物件を手に入れたか? この点に絞って説明していきます。ゼロから1( イチ )を作るのが最も難しいとされます。特に自己資金を稼ぐのが最もハードルが高いと言えましょう。

25歳で正社員となり、1年で転職、2社目がブラック労働の投資用不動産販売会社で、ここも1年で転職。3社目となる会社に就職した時、私の貯金はゼロでした。

むしろ親から50万円も借金をしている状態というマイナスからのスタートでした。( 妻と結婚したことで、親からの借金は免除してもらいました・泣。ありがたい )

その後、結婚して自宅としてJR高田馬場駅徒歩7分の1LDK( 45㎡ )マンションを住宅ローンで購入( 諸費用含め全額借入 )。

JR高田馬場徒歩7分の区分所有、当初は自己使用していた

この状態から、私の不動産投資はスタートしました。

当時( 2007年末~2008年 )は1,000万円以下で実質利回り10%という物件がたくさんありました。芦沢晃さんのようなサラリーマン投資家を目指していたので、このタイプの物件を買うことを目標にしました。

1件目は自宅ですので、実質的に「 初 」となる投資用物件( 2号物件 )を買ったのは2008年9月。自己資金は250万円で、510万円のローンを妻名義で組んで買えました。

2号物件、都営三田線「 白山 」駅730万円

2007年~2008年9月と、2年弱で自己資金250万円を貯めました。さすがにローンは妻に借りてもらいましたが、自己資金部分は私が妻に貸付しました。( その後、私の妻への債権は時効で消滅 )。

妻に借金をしてもらえた理由は3つあります。

毎月家賃が入り、返済は家賃から行われ、管理費修繕積立金を払っても、毎月3万円残る。さらに私が5万円入金し続けるので、毎月8万円ずつ妻の口座には貯金ができていく状態になりました。

今回のコラムのポイントはココです。年収300万円時代のわたしの手取は確か18万円前後でした。ここからまず自宅の住宅ローン、管理費等の合計額11万円を払います。7万円で生活しなければいけません。

7万円ではまともな生活が出来ません。携帯電話と水光熱費を払ったら、もう残りは4万円程、ボーナス( 1カ月、年2回 )で何とか赤字を免れるだけで、貯金などできようはずがありません。

どうしたかと言えば、そう「 副業 」です。私は友人の会社の総務・経理業務を受注して、毎月15万円を得ていたのです。

今でこそ、世の中は副業解禁ムードですが、当時( 2007年頃 )はまだまだ副業をしている人は少ない時代でした。副業をやっている人がいても、コッソリやっていた状態でしたね。

私も有給休暇を取得したり、平日早く仕事を切り上げたり、土日に友人の会社に出勤したりしてコッソリやっておりました。

オマケにこの15万円は業務委託契約で支払われていたので、源泉徴収や社会保険料が控除されることなく、まるまる残りました。この15万円が、2号物件の頭金となったのです。

本業の手取り給与に近い額の報酬を貰えると、肉体・精神は疲労しますが、お金はしっかりと手元に残ります。この収入、まさに血と汗と涙の結晶を、不動産投資の頭金のために貯蓄したのです。

さて、副業で確実に稼ぐために必要なことは何でしょうか? それは「 本業で体力・精神力を失わないこと 」です。

日本人は真面目なので、勤務先の業務に全身全霊をかけて取り組む人が多いと思います。私もしばらくはそんなサラリーマンでした。しかし、これではいけません。

勤め先は無理をして頑張って成果を出す勤め人が大好きです! 給料は増えないのに、成果が青天井なのですから、儲かって仕方がありません。口では「 無理するな 」と言っていても、黙ってサービス残業して成果を出してくれると、「 ありがたい 」のです。

でも、本業で毎日残業をして、休日出勤をしていたら、副業に時間を使うことはできません。

本業で100%満足な額の給与( つまり、生活費をカバーした上に投資資金まで貯蓄できる額の給与 )を得られているなら別ですが、そうでなければ雇用契約で約束した以上の労働をしてはいけません。

私の場合には「 債権回収 」という業種柄、督促行為は夜20時以降禁止です。早朝深夜の訪問もダメ。弁護士が関与したら債務者に直接接触してはいけない。など、業法上の厳しい制限がありました。

そして借金取り( 回収担当者 )は「 営業 」する必要がありません。遅くまで残業して督促してはいけないので、早く帰ることが出来ました。( それでも「 付き合い残業 」がありましたが )

ポイントは、「 いくらでも働いて欲しい 」勤め先からの攻撃を守らなければいけないということ。自分のために働く( =副業 )、体力・精神力を温存しなければいけないのです。

このような状況です。中身の労働力を食べられてしまったらサラリーマンの副業はオシマイです。特に「 低賃金 」なのに「 厳しい労働環境・労働条件 」というダブルパンチを喰らってしまっては、再起不能となります。冗談ではなく、「 人生 」が再起不能となります。

資産形成ができず、生活を維持するだけで精いっぱいなまま、歳だけとって、ふと、気が付いたら、無資産老人になって勤め先から追い出されるだけです。

同僚に迷惑がかかろうが、何だろうが、ブラック労働の会社を即退職して、常識的な労働環境の会社に転職です。自分の人生を最優先に考えるべきです。

私がそうしたように、ブラック企業退職後の転職先は生活費がカバーできて、労働力が温存できる環境であればOKです。資産形成は副業でやればよいのです。

副業ができる企業で働いている人は、「 即行動 」。人は誰も「 今日が一番若い 」のですから、今すぐ始めるべきです。明日でもありません、今です。

1件目の不動産を買うために必要な金額を決め、そのためには副業を何カ月続ければ良いかを計算します。私の場合には2件目の投資物件の250万円( 頭金 )まで毎月10万円貯金、25カ月計画でスタート。結果的には計画を前倒して2年弱で到達しました。

極端な話、友人と起業しなかったのであれば、自宅周辺のファミリーレストランでアルバイトでもしていたと思います。土日だけでも時給1,000円×8時間×週2回( 月8回 )=64,000円です。

3年頑張ったら200万円にもなります。20代や30代前半であれば平日の深夜でもいいでしょう。ド根性です!

私はこのように、ダブルワークによって投資資金を貯めました。こんな無理をしている人は私の勤め先にはいませんでした。勤め先の同僚は私と似たような安い給与なのに、休日に趣味の野球をしたり、ゴルフに行ったり、平日も連れだって飲みに行っていました。

恐らく彼らは、今も似たような生活をしているでしょうし、収益不動産は1件も所有していないでしょう。資産もなく、給料だけで生活を維持しているであろうことは想像できます。

確かに、それでも当面の生活はできるし、家族には普通の暮らしをさせることもできる。だからほとんどの人は「 やらない 」のです。私の話を聞いてうらやましいと思ったとしても、行動に移す人はわずかです。

平均的な努力しかせずに、平均以上の成果を望むのは『 愚か 』なことです。現状に不満があるのであれば、まず平均的であることをやめなければいけません。

是非、今すぐ、一歩踏み出しましょう。私のような不器用な努力の仕方でも3年もすれば見える世界が変わってきました。皆さんが始めるのはいつでしょう?

( 終 )

どうやってゼロから初期の物件を手に入れたか? この点に絞って説明していきます。ゼロから1( イチ )を作るのが最も難しいとされます。特に自己資金を稼ぐのが最もハードルが高いと言えましょう。

転職2回で貯金ゼロ、で年収300万円の会社へ就職

25歳で正社員となり、1年で転職、2社目がブラック労働の投資用不動産販売会社で、ここも1年で転職。3社目となる会社に就職した時、私の貯金はゼロでした。

むしろ親から50万円も借金をしている状態というマイナスからのスタートでした。( 妻と結婚したことで、親からの借金は免除してもらいました・泣。ありがたい )

その後、結婚して自宅としてJR高田馬場駅徒歩7分の1LDK( 45㎡ )マンションを住宅ローンで購入( 諸費用含め全額借入 )。

JR高田馬場徒歩7分の区分所有、当初は自己使用していた

この状態から、私の不動産投資はスタートしました。

1件目の投資物件( 都心・中古区分・実質利回り10%、1,000万円以下 )

当時( 2007年末~2008年 )は1,000万円以下で実質利回り10%という物件がたくさんありました。芦沢晃さんのようなサラリーマン投資家を目指していたので、このタイプの物件を買うことを目標にしました。

1件目は自宅ですので、実質的に「 初 」となる投資用物件( 2号物件 )を買ったのは2008年9月。自己資金は250万円で、510万円のローンを妻名義で組んで買えました。

2号物件、都営三田線「 白山 」駅730万円

2007年~2008年9月と、2年弱で自己資金250万円を貯めました。さすがにローンは妻に借りてもらいましたが、自己資金部分は私が妻に貸付しました。( その後、私の妻への債権は時効で消滅 )。

妻に借金をしてもらえた理由は3つあります。

①自己資金250万円を実質的に私が出したのですが、所有権は100%妻

②家賃の入金口座は妻で、全額妻の管理下に

③別途毎月5万円を私がその口座に入金して万全を期す

②家賃の入金口座は妻で、全額妻の管理下に

③別途毎月5万円を私がその口座に入金して万全を期す

毎月家賃が入り、返済は家賃から行われ、管理費修繕積立金を払っても、毎月3万円残る。さらに私が5万円入金し続けるので、毎月8万円ずつ妻の口座には貯金ができていく状態になりました。

年収300万円で、どうやって2年弱で250万円貯めたのか?

今回のコラムのポイントはココです。年収300万円時代のわたしの手取は確か18万円前後でした。ここからまず自宅の住宅ローン、管理費等の合計額11万円を払います。7万円で生活しなければいけません。

7万円ではまともな生活が出来ません。携帯電話と水光熱費を払ったら、もう残りは4万円程、ボーナス( 1カ月、年2回 )で何とか赤字を免れるだけで、貯金などできようはずがありません。

どうしたかと言えば、そう「 副業 」です。私は友人の会社の総務・経理業務を受注して、毎月15万円を得ていたのです。

今でこそ、世の中は副業解禁ムードですが、当時( 2007年頃 )はまだまだ副業をしている人は少ない時代でした。副業をやっている人がいても、コッソリやっていた状態でしたね。

私も有給休暇を取得したり、平日早く仕事を切り上げたり、土日に友人の会社に出勤したりしてコッソリやっておりました。

オマケにこの15万円は業務委託契約で支払われていたので、源泉徴収や社会保険料が控除されることなく、まるまる残りました。この15万円が、2号物件の頭金となったのです。

本業の手取り給与に近い額の報酬を貰えると、肉体・精神は疲労しますが、お金はしっかりと手元に残ります。この収入、まさに血と汗と涙の結晶を、不動産投資の頭金のために貯蓄したのです。

副業をするために必要なこと

さて、副業で確実に稼ぐために必要なことは何でしょうか? それは「 本業で体力・精神力を失わないこと 」です。

日本人は真面目なので、勤務先の業務に全身全霊をかけて取り組む人が多いと思います。私もしばらくはそんなサラリーマンでした。しかし、これではいけません。

勤め先は無理をして頑張って成果を出す勤め人が大好きです! 給料は増えないのに、成果が青天井なのですから、儲かって仕方がありません。口では「 無理するな 」と言っていても、黙ってサービス残業して成果を出してくれると、「 ありがたい 」のです。

でも、本業で毎日残業をして、休日出勤をしていたら、副業に時間を使うことはできません。

本業で100%満足な額の給与( つまり、生活費をカバーした上に投資資金まで貯蓄できる額の給与 )を得られているなら別ですが、そうでなければ雇用契約で約束した以上の労働をしてはいけません。

私の場合には「 債権回収 」という業種柄、督促行為は夜20時以降禁止です。早朝深夜の訪問もダメ。弁護士が関与したら債務者に直接接触してはいけない。など、業法上の厳しい制限がありました。

そして借金取り( 回収担当者 )は「 営業 」する必要がありません。遅くまで残業して督促してはいけないので、早く帰ることが出来ました。( それでも「 付き合い残業 」がありましたが )

ポイントは、「 いくらでも働いて欲しい 」勤め先からの攻撃を守らなければいけないということ。自分のために働く( =副業 )、体力・精神力を温存しなければいけないのです。

このような状況です。中身の労働力を食べられてしまったらサラリーマンの副業はオシマイです。特に「 低賃金 」なのに「 厳しい労働環境・労働条件 」というダブルパンチを喰らってしまっては、再起不能となります。冗談ではなく、「 人生 」が再起不能となります。

資産形成ができず、生活を維持するだけで精いっぱいなまま、歳だけとって、ふと、気が付いたら、無資産老人になって勤め先から追い出されるだけです。

ブラック企業に身を置いている人は即退職

同僚に迷惑がかかろうが、何だろうが、ブラック労働の会社を即退職して、常識的な労働環境の会社に転職です。自分の人生を最優先に考えるべきです。

私がそうしたように、ブラック企業退職後の転職先は生活費がカバーできて、労働力が温存できる環境であればOKです。資産形成は副業でやればよいのです。

副業ができる状況なら即行動

副業ができる企業で働いている人は、「 即行動 」。人は誰も「 今日が一番若い 」のですから、今すぐ始めるべきです。明日でもありません、今です。

1件目の不動産を買うために必要な金額を決め、そのためには副業を何カ月続ければ良いかを計算します。私の場合には2件目の投資物件の250万円( 頭金 )まで毎月10万円貯金、25カ月計画でスタート。結果的には計画を前倒して2年弱で到達しました。

極端な話、友人と起業しなかったのであれば、自宅周辺のファミリーレストランでアルバイトでもしていたと思います。土日だけでも時給1,000円×8時間×週2回( 月8回 )=64,000円です。

3年頑張ったら200万円にもなります。20代や30代前半であれば平日の深夜でもいいでしょう。ド根性です!

結局やらない人が9割

私はこのように、ダブルワークによって投資資金を貯めました。こんな無理をしている人は私の勤め先にはいませんでした。勤め先の同僚は私と似たような安い給与なのに、休日に趣味の野球をしたり、ゴルフに行ったり、平日も連れだって飲みに行っていました。

恐らく彼らは、今も似たような生活をしているでしょうし、収益不動産は1件も所有していないでしょう。資産もなく、給料だけで生活を維持しているであろうことは想像できます。

確かに、それでも当面の生活はできるし、家族には普通の暮らしをさせることもできる。だからほとんどの人は「 やらない 」のです。私の話を聞いてうらやましいと思ったとしても、行動に移す人はわずかです。

平均的な努力しかせずに、平均以上の成果を望むのは『 愚か 』なことです。現状に不満があるのであれば、まず平均的であることをやめなければいけません。

是非、今すぐ、一歩踏み出しましょう。私のような不器用な努力の仕方でも3年もすれば見える世界が変わってきました。皆さんが始めるのはいつでしょう?

( 終 )

不動産投資家が知っておくべき「利回り利回り」の計算方法

「表面利回り」と「実質利回り」を知る

不動産投資の広告などで、「利回り10%」といった表示を見かけることがあります。通常、これは家賃収入を物件価額で割った数値で表示されていますが、これを「表面利回り」といいます。

たとえば、毎年1000万円の家賃収入が得られる1億円の物件であれば、表面利回りは10%となります。しかし、実際には管理費や修繕費、税金といった支出が生じます。不動産投資では、これらの経費を差し引いた実際の運用利回り=実質利回りを知ることが大切です。

表面利回りと実質利回りの、基本的な計算式は以下の通りです。

表面利回り=年間家賃収入÷不動産価格

実質利回り=(年間家賃収入-諸経費-空室損益)÷(不動産価格-購入時諸費用)

たとえば、毎年1000万円の家賃収入が得られる1億円の物件であれば、表面利回りは10%となります。しかし、実際には管理費や修繕費、税金といった支出が生じます。不動産投資では、これらの経費を差し引いた実際の運用利回り=実質利回りを知ることが大切です。

表面利回りと実質利回りの、基本的な計算式は以下の通りです。

表面利回り=年間家賃収入÷不動産価格

実質利回り=(年間家賃収入-諸経費-空室損益)÷(不動産価格-購入時諸費用)

営業にかかわる収益をあらわす「NOI」

実質利回りを計算するためには、家賃収入から維持管理費などの諸経費を差し引いた純営業収益がどれくらいになるのかがわからないといけません。純営業収益のことを英語で、「Net Operating Income」といい、略して「NOI」と呼ばれます。その計算式は以下の通りです。

NOI(純収益)=総賃料収入-諸経費

諸経費には固定資産税や修繕費、保険料などが該当します。ただし、融資を受けている場合の支払い金利や減価償却費は除きます。細かい話ですが、支払い金利は資金調達にかんする費用であり、営業にかんする費用ではないため、NOIには入れません。

また、「減価償却」とは、減価償却資産(建物など)の使用または時間の経過で減る部分について、その減耗部分を一定の方法で費用計上する会計手続きのことです。その費用は減価償却費として、会計上費用となりますが、キャッシュの動きがともなわないため、キャッシュフローを計算するためのNOIからは除くのです。

NOI(純収益)=総賃料収入-諸経費

諸経費には固定資産税や修繕費、保険料などが該当します。ただし、融資を受けている場合の支払い金利や減価償却費は除きます。細かい話ですが、支払い金利は資金調達にかんする費用であり、営業にかんする費用ではないため、NOIには入れません。

また、「減価償却」とは、減価償却資産(建物など)の使用または時間の経過で減る部分について、その減耗部分を一定の方法で費用計上する会計手続きのことです。その費用は減価償却費として、会計上費用となりますが、キャッシュの動きがともなわないため、キャッシュフローを計算するためのNOIからは除くのです。

将来の収益率を見るための「キャップレート」とは : https://lifeplan-navi.com/column/5218/

不動産投資家が知っておくべき「利回り」の計算方法|LIFE PLAN navi(ライフプランナビ) : https://lifeplan-navi.com/column/5218/

ライフプランnaviとは、充実した人生を送るための手助けとなる、ライフプランに関する情報を発信しているウェブサイトです。

人はそれぞれ、自分の生き方を持っているはずです。家族との時間を大切にする方もいれば、仕事や趣味に生きる方もいるでしょう。

そういった現在の生き方が定まっていても将来設計や退職後といった将来の生き方は定まっておらず、漠然とした不安を抱えている人は多いのではないでしょうか?

ライフプランnaviでは将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

人はそれぞれ、自分の生き方を持っているはずです。家族との時間を大切にする方もいれば、仕事や趣味に生きる方もいるでしょう。

そういった現在の生き方が定まっていても将来設計や退職後といった将来の生き方は定まっておらず、漠然とした不安を抱えている人は多いのではないでしょうか?

ライフプランnaviでは将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

ライフプランnavi : https://lifeplan-navi.com/

不動産投資の狙い目…「再開発エリア物件」の魅力とは?

再開発による地価高騰・人口増で賃貸ニーズもアップ!

再開発は、敷地の細分化・建物の老朽化や密集化が顕著なエリアに対し、敷地の統合、大規模複合施設の建設などを行う計画です。都市再開発法に基づき地方公共団体が計画・施工、多くの民間企業や団体と協力して長期間に渡って進められます。

公園など公共施設の充実も図られ、合理的な都市空間を形成。再開発が行われたエリアは、街が整備され住みやすくなり、景観も向上し魅力が増します。このような再開発エリアが、不動産投資対象として優れているのはどのような点でしょうか。

●不動産価格上昇

さまざまな施設が充実し街全体が活性化すれば、当然、不動産価格は上昇し賃貸物件の家賃の上昇が期待できます。

●人口増

商業施設・オフィスが増えると、エリアに人が集まります。エリアとしての魅力が増せば、当然居住者も増えるでしょう。

●賃貸需要アップ

施設の充実で集客力のある地域になり、景観の良い街になれば、街のブランド化が進みます。居住希望者も増加、賃貸の需要もアップするはずです。

要注目は「都心・臨海・ターミナル駅」エリア

例として、東京の再開発エリアを確認してみましょう。

●現在も将来も進む都心の再開発

東京都心ではいくつもの再開発が進行中です。オリンピック以降、投資不動産の利益確定売りが始まり、不動産マーケットは冷え込むという見解があります。しかし、都心の再開発は東京オリンピック終了後も予定されており、再開発による賃貸需要がストップすることはないでしょう。

【現在進行中の代表的な都内再開発計画】

春日・後楽園駅前地区市街地再開発

中野二丁目地区第一種市街地再開発

【オリンピック終了後の代表的な東京再開発計画】

2022年 新宿 TOKYU MILANO 再開発・竣工

2023年 渋谷駅桜丘口地区再開発・竣工

2023年 虎ノ門・麻布台地区第一種市街地再開発・竣工

2024年 東京駅前八重洲一丁目東地区市街地再開発・竣工

●臨海エリアには引き続き注目

市場移転問題で注目された「豊洲エリア」、東京オリンピックに向けた準備が進む「晴海エリア」を含む湾岸エリアは、引き続き注目エリアでしょう。晴海エリアは、オリンピック終了後に選手用宿泊施設が住居・店舗などに再整備される予定です。居住者が増えるため、保育所・小中学校・老人ホームも整備され、人口が約1万2,000人になると予想されている大規模な再開発となります。

●ターミナル駅周辺・虎ノ門周辺

新宿・渋谷・品川・池袋など、ターミナル駅周辺エリア、虎ノ門・麻布台周辺の都心でも、大規模な再開発が進んでいます。もともとにぎわっているエリアですが、商業施設・オフィス、公共施設、複合施設ビルなどが整備されることで、より利便性の高い街になり、ブランド化が進むでしょう。

再開発エリアの物件を購入する際の注意点とは?

再開発エリアの魅力、お分かりいただけましたか。では、このエリアの物件購入の際は、どのような点に注意が必要なのかお伝えします。

●資産価値上昇は未確定

再開発エリアは、すべての不動産の価値が上がるわけではありません。

●計画の変更もありうる

また、予定通りに再開発が進まず、計画の一部が変更される可能性もゼロではありません。その場合、再開発されても不動産価値は上がらないかもしれません。値上がりを見込んで取得した物件が、取得金額よりも価値が下がるリスクもあります。

●タイミングも大切

再開発が順調に進みブランド化が成功した地域であっても、取得時に既に大きく値上がり済みで、それ以上の価格上昇・賃料アップを期待できないケースもあります。再開発が進行中のエリアで物件を購入したい場合、再開発情報は公開されているので、資料を熟読し、数年後をしっかりイメージしてみましょう。最新情報にも注意します。

また、上記のエリアはどこも物件価格が高いところばかりです。予算的に最寄り駅が厳しければ、隣の駅から近い物件も検討してみましょう。魅力的な街のそばであれば、入居希望者の心配をする必要はないはずです。

計画の変更も…慎重な判断が必要

再開発エリアは、大規模な投資で街が住みやすくなり、エリアとしてブランド化が進みます。当然賃貸需要に関して非常に期待できるマーケットです。このエリアで不動産を所有すれば、空室リスクは大きくはないでしょうし、値上がり具合によっては売却益を狙っていくこともできるかもしれません。

ただし、開発計画は数年単位。資産価値の上昇は約束されたものではありませんし、計画そのものの変更もありえます。購入時の価格が最高で、その後停滞する場合もあるでしょう。物件購入の際は、公開されている情報をしっかり収集したうえで最新情報にアンテナを張り、十分検討して判断しましょう。

格安物件でも、こうすれば勝負できる!?<100万円からの不動産投資>

不動産投資で大事なのは、やっぱりキャッシュフロー。増やす方法は?

不動産投資の指標にはいくつかありますが、なかでも重視すべきはキャッシュフローでしょう。キャッシュフローがなければ、何のために投資をしているのかわからなくなってしまいます。キャッシュフローの定義やその重要性、増やすための手段について知っておきましょう。

不動産投資におけるキャッシュフローとは?

(画像=garagestock/Shutterstock.com)

広義の意味での「キャッシュフロー」は、キャッシュイン(収入)からキャッシュアウト(支出)を差し引いた残りの金額を指していたり、あるいは事業活動におけるお金の出入りそのもののことを指したりします。

不動産投資において使われる「キャッシュフロー」について明確な定義があるわけではありませんが、一定の期間に残ったお金のことを指していることが多いといえます。具体的な計算方法は人それぞれですが、簡易的なキャッシュフローの計算式は次のようなものです。

家賃収入-ローン返済-経費=キャッシュフロー

ただしこの場合、ローン返済額のうち経費にできない元金の部分を考慮しているものの、税金が考慮されていません。そこでもっと厳密に、

税引き後利益+減価償却費-返済元金=キャッシュフロー

と計算してキャッシュフローを求める人もいます。金融機関が融資審査のために決算書を見る際には、後者の計算式に当てはめてキャッシュフローを算出すると言われています。ただ、この方式でキャッシュフローを割り出すには、まず税金の計算をする必要があるのでかなり手間がかかります。

そこで、賃貸経営の大まかな現状を知りたい時や、購入を検討している物件の収益力を見る時には、最初の簡易的な計算式でキャッシュフローを計算すればいいでしょう。

この時、経費をいくらに設定するかは難しいところです。単に不動産管理会社へ支払う管理委託費だけなら家賃収入の5%程度ですが、退去に伴う原状回復費や、突発的な修繕費、将来の大規模修繕工事に備えた積み立てなども考慮する必要があります。空室期間に家賃収入が入ってこない分のマイナスも含めて、おおむね30%の経費がかかると考えておくと、手堅い計算になります。(もちろん空室期間についての想定は築年数や間取りの競争力、エリアでの空室率などを考慮し上下させる必要があります。)

なぜキャッシュフローが大事なのか?

なぜキャッシュフローが大事なのかといえば、それはお金がいくら残るかを表す指標だからです。利回りが高い物件を買ったとしても、あるいは好条件で融資を引き出せたとしても、最後に残るお金が少なければ、何のために投資をしているのかわかりません。

反対にキャッシュが十分に残る状態なら、選択肢の幅が広がります。貯まったキャッシュで次の物件を購入することもできますし、物件の価値を上げるために修繕することもできます。不動産賃貸経営を安定的に行うためにも、キャッシュフローがきちんと残る状態をつくることが大事なのです。

キャッシュフローを増やす鍵は融資にあり

キャッシュフローを増やすにはどうすればいいのか。そのポイントの一つは利回りにあります。購入額に対して家賃収入が多い、つまり利回りの高い物件であれば、それだけ多くのキャッシュフローを期待できます。ただし、単に利回りが高いだけではリスクの高い物件の可能性もあるので注意が必要です。

そこでもう一つのポイントとなるのが、ローン返済額です。ローン返済額が少なければ少ないほど、キャッシュフローが増えるからです。ローンの返済額は、借入金額、金利、借入期間によって決まってきます。借入金額は少なく、金利は低く、借入期間は長い方が、ローン返済額を抑えることができます。

最終的なキャッシュフローが最重要指標

ただし、キャッシュフローだけを重視してとにかく長期のローンを組んでしまうと、元金がなかなか減らず、返済が終わるまで長期にわたって金利上昇や空室リスクにさらされるというデメリットもあります。あくまで長期的な目線でリスクを織り込んだ計画を立てることが重要です。

一時的に収支のバランスが悪化したとしても、結局は「最終的なキャッシュフロー」が不動産投資における一つの重要な指標になります。物件保有中はキャッシュフローがプラスで推移し、残債の減少額と将来的な売却までを含めてトータルで収支を見て、最終的にいくらの利益が得られたかで、不動産投資の成否が決まるのです。(提供:オーナーズ倶楽部)

相続税対策には生命保険加入より「不動産投資」が有利なワケ

ネックは「貯蓄効果の低さ」…早期解約で大きな損失も

終身保険は、死亡保障をカバーすることを主たる目的とし、被保険者が死亡したときに、決められた受取人が死亡保険金を受け取ることになる生命保険である。これには満期が設定されておらず、保障が一生涯続く契約となっている。被保険者がいつ死亡しても、契約に定められた金額の死亡保険金を受け取ることができるのだ。

終身保険の保険料の払込み方法には、終身払いと有期払いがある。「終身払い」は、存命中はずっと保険料を払い込み続ける方法である。

「有期払い」は、60歳まで、65歳、20年間など、払込みの期間を定める方法である。1回で保険料を全額しはらうとすれば、「一時払い」となる。これらは、終身払いよりも払込み回数が少なくなるため、保険料額は当然に割高になる。

終身保険は途中で解約することができる。ただし、その返戻金の金額は、保障額、加入年齢や保険料の払い込み期間によって変わる。そのため、保険料の支払いが終わらないうちに解約すると、解約返戻金は、支払った保険料の累計額を下回ることになり、損失が発生する(一時払いでも同様である)。

よって、終身保険は、資産運用を目的とするものではなく、あくまでも一生涯の死亡保障を目的とする商品である。

終身保険のメリットは、若い人たちにとって家族を守る死亡保障として機能すること、老後は解約返戻金を老後資金として活用することができることである。

また、死亡保険金には相続税の非課税枠(=500万円✕法定相続人の数)があるため、相続税対策の効果がある。

さらに、相続時に支払われることになる死亡保険金は、受取人の固有の財産となるため、個人財産の分割を事前に本人が生前に決めることができる。終身保険には、遺産分割争いを防ぐ効果があり、相続対策(相続税対策ではない)として有効な手法だとされている。

しかし、終身保険のデメリットは、解約返戻金が支払った保険料を大きく下回ることである。設定される運用利回りは低く、早期に解約すると大きな損失が発生する。これではお金を貯蓄する効果が乏しい。

払込み期間中の死亡を想定する加入者は「ほぼいない」

筆者は、生命保険セールスを目的としたセミナー講師を担当する機会が多くあり、「終身保険は相続対策に効果的だ」「遺産分割の争いを防ぐために、終身保険に加入すべきだ」と言い続けてきた。

しかし、本当にそうなのだろうか?

自分で主張しておきながら、今さら疑問を呈すのもおかしな話だが、顧客利益を最優先すべきだという職業倫理を守るため、立ち止まって冷静に考えてみたい。

気になるのは、終身保険の効果は、相続対策のメリットよりも、相続税対策のデメリットのほうが大きいことだ。

確かに、終身保険遺産分割争いを防ぐ効果があり、相続対策(相続税対策ではない)として有効な手法となる。しかし、終身保険も金融商品であり、一定の非課税枠を控除した後の相続税評価は額面100%である。投資信託と変わらない。

「いやいや、〈貯蓄は三角、保険は四角※〉でしょう」とおっしゃる読者もいるかもしれない。確かに、払込み期間中に死亡すると、払込んだ保険料を大きく超える死亡保険金を受け取ることができる。死亡保障があるため、保険は「四角」だ。

※ 貯蓄はお金を少しずつ積み立てていくため、時間とともに貯蓄残高は右肩上がりになるが(三角形)、生命保険は時間の経過とに係なく、加入した時から受け取れる金額(保障額)が一定である(四角形)との意味。

「四角」という生命保険に特有の機能もメリットと考えるべきだ。死亡保障プラス遺産分割対策において有効であれば、生命保険を活用する価値があるのではないか。

しかし、保険料の払込み期間中に死亡することを想定する加入者は、ほとんどいないと思われる。それを想定した加入者がいたとしても、想定外に長生きするケースがほとんどであろう。結局は、保険料を全額支払うはめになるのだ(一時払いであれば明確だ)。結果として、貯蓄と比較して「四角」の部分の優位性を発揮するケースは、現実にはほとんどないはずだ。

そうすると、終身保険は「三角」の貯蓄に対する優位性はない。金融商品の一種として考えることができよう。そうすると、最終的な利回りが大きいかどうかが問題だ。

終身保険は高コストであるため、予定利回りは低く設定されている。外国株式のインデックス型ファンドなど、期待利回りの高い投資信託と比較した場合、終身保険は利回りが低い分だけ不利な金融商品となっている。これで加入する意味はあるのだろうか。

定石は「自宅を継がない子どもには生命保険」だが…

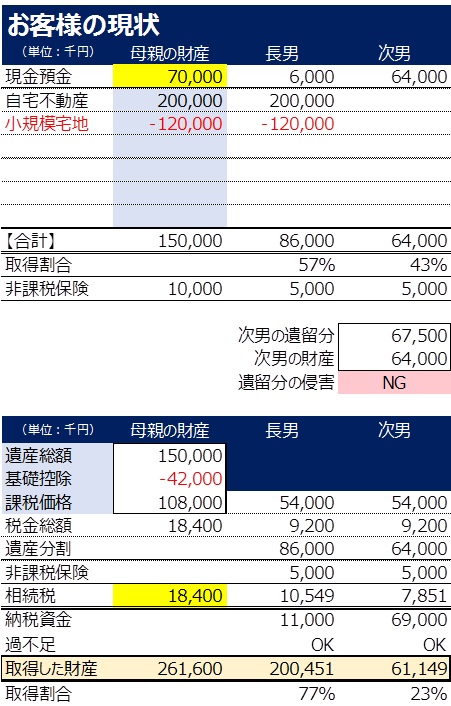

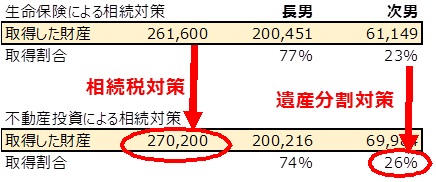

簡単な事例を考えてみよう。相続人は長男と次男の2人、母親の財産は自宅不動産2億円と現金7,000万円だけである。自宅は長男が取得し、現金は次男が取得する。遺産の分け方が不公平になる。

これは遺産分割が問題となる典型的なケースだ。この問題について、自宅不動産を継がない次男を受取人とする生命保険に加入しておくことが、最も効果的な相続対策だとされている。

[図表1]想定される相続財産と遺産分割および相続税

この事例を分析しよう。

自宅不動産を共有にすれば公平に遺産分割できるかもしれないが、そのような厄介な相続は回避して、長男が単独で取得する。長男は母親と同居しており、居住を継続するので、小規模宅地等の特例(特定居住用宅地330㎡まで▲80%、ここでの想定は▲1億2,000万円)を適用することができる。

それでも長男は、納税資金として約1,000万円が必要である。幸いにも死亡保険金500万円(非課税枠の範囲内)を受け取ることができるが、それでも600万円が不足している。

一方、次男は現金を取得する。さすがに長男に分ける現金をゼロとするのはかわいそうであるため(納税資金が足らないから)、600万円だけは我慢して長男に分けてやろう。すると、次男の取得する現金は6,400万円だ。

長男が取得する自宅不動産2億円とのバランスにおいて、次男が不公平だと言い出すかもしれないが、自宅不動産を共有しないと決めた以上、やむを得ない。そこはグッとこらえて我慢することにしよう。

しかし、この金額では、次男の遺留分である6,750万円(=2億7,000万円÷2人÷2)を下回るため、問題が生じる。

[PR] 本稿執筆者によるセミナーを2020年1月21日(火)に2本一挙に開催!/東京(幻冬舎)

★【緊急開催】富裕層のための「税制改正大綱」ポイント解説

★財産2億円以上の方のためのタイプ別(企業オーナー、地主・不動産オーナー、金融資産家)「相続生前対策」の円滑な進め方

★【緊急開催】富裕層のための「税制改正大綱」ポイント解説

★財産2億円以上の方のためのタイプ別(企業オーナー、地主・不動産オーナー、金融資産家)「相続生前対策」の円滑な進め方

次男が取得する財産6,400万円 < 遺留分6,750万円

このような遺産分割には問題がある。この問題を解決するには、次男に取得させる財産を増やさなければいけない。これがポイントなので、忘れないでほしい。

解決策 次男に取得させる財産を増やすこと!

生命保険で遺留分の侵害が解消されればOKなのか?

そこに、「相続専門」と称する生命保険セールスマンが提案に来たとしよう。筆者である私が同席しているかもしれない。「遺産分割争いの唯一の解決策は生命保険です!」と提案されることだろう。

[図表2]想定される相続財産と遺産分割および相続税

生命保険セールスマンからの提案は、現金6,000万円を支払って、一時払い終身保険に加入し、それを次男に確実に相続させようというものだ。

ただし、長男を受取人にして、相続時に長男から次男へ6,000万円の代償金を支払う遺産分割を予定する。この点、「次男を受取人にすべきではないか?」と考える読者もいるかもしれないが、その説明はここでは省略させていただく。

次男が受け取る相続財産額は変わらないが、遺留分の侵害が解消される(次男にとっては不本意だが)。生命保険の6,000万円が遺留分の算定基礎から消えて、遺留分が5,250万円(=2億1,000万円÷2人÷2)に減少するからだ。

次男が取得する財産6,400万円 > 遺留分5,250万円

生命保険によって遺留分を侵害する状況は解消された。一見して、素晴らしい提案のように見える。

果たしてこれが正解なのだろうか。

不動産投資なら、相続税・遺産分割の双方に効果あり

生命保険セールスマンが提案に来る前に、たまたま投資用マンションのセールスマンが提案に来たとしよう。筆者である私が同席している可能性は低い。「投資用マンションは相続税対策になりますよ!」と提案されることだろう。

ここでのポイントは「相続対策」ではなく「相続税の対策」であるということだ。すなわち、不動産投資を行えば、財産評価が引下げられ、相続税負担が軽減されるという節税効果だ。遺産分割のことは考えていない。

[図表3]想定される相続財産と遺産分割および相続税

投資用マンションのセールスマンからの提案は、現金のうち6,000万円を支払って、投資用の区分所有マンションを購入せよというものだ。これによって、財産評価が3,900万円(圧縮率▲65%)だけ引下げられ、相続税対策になるという。

不動産が増えると遺産分割が心配になる。不動産の購入では生命保険のように相続人を指定する効果がないため、母親には公正証書遺言を書いてもらおう。

不動産投資の効果で明らかなのは、相続税負担が減少することだ。財産評価の引下げによって、相続税合計額は1,840万円から980万円まで減少する。節税効果の総額は860万円だ。

一般的な相続税の教科書には、ここまでしか説明されていない。この事例では、今まで明らかにされていない副次的な効果を解説しよう。

相続税合計額が減少するということは、長男の相続税負担も減少するということだ。この事例では約1,000万円だった長男の相続税額が約730万円まで減少している。

そうすると、長男は、節税できた分だけ自分の取り分を減らし、それを次男に多く分けてあげることが可能となる。ここでは、長男の取得する現金を350万円減らして、次男に同額を増やしてやろう。

これにより、次男が受け取る相続財産額は350万円増えるため、多少なりとも遺産分割の不公平さ(バランス)は改善される。

一方で、不動産が相続財産となる場合、生命保険のように遺留分の算定基礎から除外されることがないので、ここでは次男の遺留分が侵害されないかどうかが心配になる。しかし、現金を次男へ多めに取得させてやることによって、遺留分の侵害は防ぐことができる。

次男の相続税負担も同様に減少する。この事例では約780万円だった次男の相続税額は約250万円まで減少している。

結果として、次男が取得する財産は、約6,100万円から約7,000万円になり、大きく増加した。この効果は、①長男の現金を減らして次男を増やしたこと(350万円)と、②次男の相続税負担が減少したこと(約530万円)の合計額である。

この事例で最初に掲げたポイントを再掲しよう。

解決策 次男に取得させる財産を増やすこと!

どうやら不動産投資によっても、当初の問題は解決できたようだ。遺産分割の問題である。もちろん相続税負担の軽減は実現されている。つまり、不動産投資は、相続税対策だけでなく、遺産分割対策にも効果的ということだ。

よって結論はこうだ。遺産分割に生命保険が最適だというわけではない。不動産投資のほうが優れている。生命保険の優れた商品だというのは誤解だった。

不動産投資の遺産分割への有効性は「汎用的」なもの

読者には、「この事例に限った話で、計算結果は偶然ではないか」と思われる方がいるかもしれない。場合によっては、生命保険のほうが効果的だという結果が出るケースは、多分に存在するだろう。

しかし、ほとんどのケースにおいてこの計算ロジックが通用する。つまり、不動産投資は遺産分割にも有効なのかもしれない。今のところ筆者は、この効果は汎用的なものであると考えている。

なぜ不動産投資のほうが生命保険よりも優れているのか。これは相続対策の有効性を判定するタイミングが異なるからだろう。

相続税負担の軽減は「相続税評価額」で決めるものであり、まさに相続時点における資産の形態によって算出される。一方の遺産分割の公平さは「時価」で決めるものであり、相続直後に資産を売却することによっても調整することが可能である。先に相続税評価の問題があって、後で時価の問題がやってくる。

結局のところ、相続というイベントを通過する瞬間の財産評価が最大の課題なのではないか。相続税額は修正できないが、遺産分割や納税資金は何とでもなる。

とすれば、相続財産として持つべきものは不動産であろう。遺産分割の公平さは時価で決めればよい。相続税評価を引下げた結果として納税資金が足りなくなったのであれば、相続した後に不動産を売却すればよい。

筆者が相続税申告で応対するお客様の半数近くは、相続直後に不動産を売却している(納税資金が足りず、実家を売るのだが)。

もちろん、不動産は嫌いだ、生命保険は安心だという方は多いはずだ。確かに、不動産価格は下落する傾向にあるし、地震も心配だろう。生命保険であれば、保険金は100%約束され安全だといっても過言ではない。節税効果のために不安になるよりも、元本保全で精神的に安心して過ごすことが優先されるべきだ――。

さて、読者はどのようにお考えだろうか? 生命保険セールスマンの方々からの反論を期待したい。

岸田 康雄

事業承継コンサルティング株式会社 代表取締役

国際公認投資アナリスト/一級ファイナンシャル・プランニング技能士/公認会計士/税理士/中小企業診断士

頭金ゼロ円で始めるマンション投資、メリット・デメリットは?投資法も解説

不動産を購入する際は、一般的に不動産価格の一部を頭金として入れて、残りの額はローンを借りることで支払います。しかし、場合によっては物件価格の100%の額のローンが組め、頭金ゼロ円で不動産投資をスタートできることがあります。

その場合は初期費用があまりかからないというメリットがある反面、借入総額が増え毎月の返済額も大きくなるというデメリットもあります。この記事では、頭金ゼロ円でマンション投資をした際の運用方法や、将来の売却の仕方について解説いたします。

目次

- 頭金ゼロ円でマンション投資をする際のメリット

1-1.初期費用を抑えることができる

1-2.現金が手元に残る - 頭金ゼロ円の場合に考えられるデメリット

2-1.毎月のローンの返済額が多くなる

2-2.リスク対応に余裕がなくなる可能性がある

2-3.売却益が少なくなる可能性がある - 頭金ゼロ円でマンション投資をする際に注意すること

3-1.月々の収支を改善しながら運用する

3-2.家賃相場や価格相場は常に把握しておく - 頭金ゼロ円の物件を売却する際の注意点

4-1.出口戦略は早めに立てておく - まとめ

1.頭金ゼロ円でマンション投資をする際のメリット

頭金ゼロ円でマンション投資をする際にはどのようなメリットがあるのでしょうか。確認してみましょう。

1-1.初期費用を抑えることができる

頭金がゼロであれば、その分マンション購入時にかかる初期費用を抑えることができます。初期費用には頭金以外に、仲介手数料や金融機関の事務手数料、保証料などが含まれます。その他にも色々あるため、どのような費用があるのかを以下の表で見てみましょう。

| 項目 | 内容 |

|---|---|

| 仲介手数料 | 仲介してくれた不動産会社に支払う手数料 |

| 売買契約の印紙税 | 売買契約書に貼る収入印紙 |

| 金融機関の事務手数料 | ローンを組む際に発生する金融機関の手数料 |

| ローン保証料 | 保証会社へ支払う保証料 |

| ローン契約の印紙税 | 金融機関と締結する契約書に貼る収入印紙 |

| 火災保険料 | 火災保険の保険料 |

| 団体信用生命保険料 | 契約者死亡時にローンの残債を完済する保険 |

| 登記費用 | 登記時の登録免許税と司法書士報酬 |

| 不動産取得税 | 不動産を取得した際にかかる税金 |

| 固定資産税(精算金) | 不動産を所有していると毎年かかる税金。不動産購入時には期間に応じて按分精算する |

| 都市計画税(精算金) | 毎年発生する都市計画に関する税金 |

| 管理費・修繕積立金 | マンションの管理組合に支払う管理費・共用部修繕の積立費 |

マンションの購入時にはこれだけの費用がかかります。不動産取得税などは購入時から数ヵ月遅れて支払うことになりますが、必ず発生する費用になりますので忘れないようにしましょう。

例えばマンション価格が2,000万円で、90%の割合しかローンが組めなかった場合は、上記の費用以外に頭金を200万円支払わなければいけません。頭金ゼロで始める場合はその費用はかかりません。頭金があるかないかの違いで、初期段階で準備しなければいけないお金の額は大きく異なります。

1-2.現金が手元に残る

また頭金がかからなかった分、現金が手元に残るということも言えます。手元に残る現金が多ければ、空室時のローンの返済や、突発的な修理の費用に使える資金が多くなりますので、それだけ余裕を持って運用をすることができるようになります。

2.頭金ゼロ円の場合に考えられるデメリット

では次に、頭金ゼロ円でマンション投資をする際のデメリットについて見てみましょう。

2-1.毎月のローンの返済額が多くなる

頭金がゼロ円の場合、それだけ毎月のローンの返済額が大きくなります。そのため、頭金を支払った場合と比較して、家賃収入と支出との差があまり無く、収支が悪化することがデメリットになります。

仮に2,000万円の物件を購入する際に、頭金を1割支払った場合とゼロ円の場合では、毎月の返済額がいくらくらい違うのかを試算してみましょう。金利2%、返済期間35年の条件でローンを組んだとします。

| 物件価格 | 頭金 | ローン価格 | 毎月の返済額 |

|---|---|---|---|

| 2,000万円 | 200万円 | 1,800万円 | 5万9,627円 |

| 2,000万円 | 0円 | 2,000万円 | 6万6,252円 |

*金利2%、返済期間35年

この場合では、月々の返済額は頭金を入れた方が約7,000円低くなります。それだけ頭金を入れた方が毎月の収支に余裕が出るということが確認できます。

2-2.リスク対応に余裕がなくなる可能性がある

上記の通り、頭金を入れないぶん収支は悪くなりますので、その分キャッシュのストックされるスピードも遅くなります。これにより空室になったり設備が壊れて修理費用が必要になったりした場合に、資金の余裕がない状態に陥る可能性が上がると考えられます。そのため、頭金ゼロで投資を始める場合は、ローンの返済遅延リスクなどに注意して運用することが求められます。

2-3.売却益が少なくなる可能性がある

毎月のローンの返済を続けていけば、一定の割合で残債は減っていきます。同じようにマンション(建物)の評価額も下落しますが、築年数に応じた平均物件価格は途中で横ばいに近くなるため、時間の経過とともに物件価格の下落よりも残債の減少の方が大きくなる傾向にあります。

そのため、ケースによっては売却をした際にローンの残債よりも高い価格で売却できる時期があり、その時点で売却できれば手元に残る収益が大きくなります。

頭金ゼロでスタートした場合は、頭金を入れた場合と比較して元のローン価格が大きいため、残債が物件の評価額を下回りにくくなります。そのため売却によって得られる収益は頭金を入れた時より少なくなる可能性が高くなります。

3.頭金ゼロ円でマンション投資をする際に注意すること

頭金ゼロ円でマンション投資をスタートするには、メリットもあればデメリットもあります。できるだけメリットを多く得られるようにするには、どのような点に注意すれば良いのかを見てみましょう。

3-1.月々の収支を改善しながら運用する

頭金ゼロ円の場合は頭金を入れた場合と比較して、月々の収支が悪くなることが大きなデメリットになります。そのため、頭金ゼロ円でマンション投資をする場合は、月々の収支を改善しながら運用できるように心掛けることが大切です。収支を改善するには一部繰上返済や借り換えをすることが効果的です。それぞれを詳しく見てみましょう。

一部繰上返済をする場合

残債の一部を繰上返済することで、月々の収支を改善することができます。では、どの時期にいくらくらい繰上返済すれば良いのでしょうか。

仮に2,000万円の物件を購入した場合の繰上返済を試算してみましょう。金利2%、返済期間35年で組み、15年後に200万円繰上返済をしたとします。その場合、月々の返済額がいくらになるのかを見てみましょう。

| 月々の返済額 | 15年後の残債 | 200万円繰上返済した場合の残債 | 15年経過後からの毎月の返済額 |

|---|---|---|---|

| 6万6,252円 | 1,309万6,418円 | 1,109万6,418円 | 5万6,134円 |

*繰上返済のタイミングによっては、16年目以降の月々の返済額はこの通りではありません

頭金を200万円入れた場合の月々の返済額が5万9,627円でしたので、途中でも200万円を準備できた段階で同じ額を繰上返済すれば、ほぼ同じ返済額になったり、頭金を入れた場合の返済額を下回ったりすることが確認できます。

このようにマンション投資を始める段階で初期費用をかけなかったとしても、途中で繰上返済することで、頭金を入れた場合と同じような収支に改善できます。

しかし、頭金を入れた場合は、スタート時から頭金ゼロの場合より多くのキャッシュが得られますので、その差額分は収益力の違いがあることを押さえておくことが大切です。

借り換えをした場合

次は、15年後に金利が1%低いローンに借り換えができたと仮定した場合、月々の返済額はいくらくらい変わるのかを試算してみましょう。

| 15年後の残債 | 借り換え後の毎月の返済額 |

|---|---|

| 1,309万6,418円 | 6万229円 |

*タイミングや条件により実際の返済額は変わります

借り換えをした場合も、頭金を入れた場合と同様に返済額を下げる効果があることが確認できます。この場合は、借り換えにも費用がかかることを押さえておくことと、状況によっては低い金利に借り換えができない可能性があることも頭に入れておくことが大切です。借り換えを検討する際は、早めに金融機関に相談すると良いでしょう。

3-2.家賃相場や価格相場は常に把握しておく

売却をする際は物件価格だけでなくローンの残債も収益に関係してきます。また、頭金を入れた場合と頭金ゼロの場合では、ローン価格が違う分、残債の額も異なります。そのため、その時点の想定売却価格と残債はつどチェックしておくことが大切です。さらに、家賃も売却する際の査定に影響してきますので、家賃相場も一緒に確認するようにしましょう。

4.頭金ゼロ円の物件を売却する際の注意点

賃貸マンションの運用においては繰上返済や借り換えを積極的に行い、収支の改善を図ることが大切です。では売却を視野に入れた場合はどのような点に注意すれば良いのでしょうか。

4-1.出口戦略は早めに立てておく

頭金がゼロ円の場合、頭金を入れた場合と比較して収支が悪くなることには触れました。普段の収支の改善を意識しながら運用をしなければいけませんので、計画的に資金管理を行う必要があります。そのためには出口戦略を早めに立てた方が長期的な資金管理がしやすくなります。

売却できそうな価格と残債の減り具合から、いつぐらいに売却するのが良いのか、リノベーションはする必要があるか、家賃の減額と売却のタイミングをどう取るか、といった点から、できるだけ早めに、不動産会社とも相談しつつ出口戦略を立てて取り組むようにしましょう。

まとめ

頭金ゼロ円でマンション投資をする際に注意する点について解説しました。頭金ゼロ円でマンション投資をする場合は、初期投資を抑えられるぶんキャッシュを有効にストックすることができる一方、ローン金額が大きくなるため、毎月の収支が悪化することが考えられます。

投資効率を上げるためには、できるだけ収支を改善しながら売却まで運用を続け、最終的なキャッシュをプラスにすることが大切です。そのためには出口戦略をできるだけ早く立てて、しっかり資金管理をしながら運用に取り組むようにしましょう。

高額な買い物をしたとき、分割して費用にするのが「減価償却」

減価償却とは、「設備投資で支出した金額を、その資産が使用できる期間で按分し費用計上する会計上の処理」のことです。とはいえ、これだけではなんのことかわからないですね。

もう少しかみ砕いて説明すると、「お金を出して手に入れた資産を〈その資産は、このくらいの期間なら利用できるだろう〉と法律で定められている年数で、分割して費用として計上すること」です。

事業の利益は、

利益=売上-費用

で計算されます。売上が100万円で費用が20万円なら、利益は80万円です。

長期間使用できて、しかもその使用期間中、ずっと売上を生み出すために役に立つ高額な設備を、買った時点でその代金全額を費用とするのはおかしい、と会計では考えます。長く使えて売上も生むのだから、経費にする分も、その期間に合わせて分割しよう、というのが、減価償却の考え方なのです。

たとえば、マンション一室を3000万円で購入して不動産投資を始めた場合で考えましょう。設備投資額は、マンション購入にかかった3000万円です。

もし仮に、1年目にこの3000万円の全額を経費として費用計上したら、仮に年120万円(月10万円)の家賃収入があっても、大赤字ということになります(話を簡単にするため、他の費用はないものと仮定します)。ちなみに、赤字なのでこの事業にかかわる税金はゼロです。

次に、2年目以降は、年120万円の家賃(=売上)で、費用はゼロですから、利益は120万円になります。税金はこの120万円に対して課税されます。

このように、同じ家賃収入(売上)を得ているのに、利益も、利益をもとにして計算される税金も大きく異なってきます。これでは安定した経営はできないし、課税上も不公平が生じる、ということで考え出されたのが減価償却という仕組みです。

この場合、新築マンションの法律上の使用期間(法定耐用年数)は47年なので、

3000万円÷47年=約64万円

を、毎年分割払いで費用として計上していくことになります。

すると、

1年目…家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

2年目…家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

:

と、毎年均等な利益と課税額が計上されます。これなら、経営が安定します。この仕組みのことを「減価償却」、減価償却によって計上される費用のことを「減価償却費」といいます。

もう少しかみ砕いて説明すると、「お金を出して手に入れた資産を〈その資産は、このくらいの期間なら利用できるだろう〉と法律で定められている年数で、分割して費用として計上すること」です。

事業の利益は、

利益=売上-費用

で計算されます。売上が100万円で費用が20万円なら、利益は80万円です。

長期間使用できて、しかもその使用期間中、ずっと売上を生み出すために役に立つ高額な設備を、買った時点でその代金全額を費用とするのはおかしい、と会計では考えます。長く使えて売上も生むのだから、経費にする分も、その期間に合わせて分割しよう、というのが、減価償却の考え方なのです。

たとえば、マンション一室を3000万円で購入して不動産投資を始めた場合で考えましょう。設備投資額は、マンション購入にかかった3000万円です。

もし仮に、1年目にこの3000万円の全額を経費として費用計上したら、仮に年120万円(月10万円)の家賃収入があっても、大赤字ということになります(話を簡単にするため、他の費用はないものと仮定します)。ちなみに、赤字なのでこの事業にかかわる税金はゼロです。

次に、2年目以降は、年120万円の家賃(=売上)で、費用はゼロですから、利益は120万円になります。税金はこの120万円に対して課税されます。

このように、同じ家賃収入(売上)を得ているのに、利益も、利益をもとにして計算される税金も大きく異なってきます。これでは安定した経営はできないし、課税上も不公平が生じる、ということで考え出されたのが減価償却という仕組みです。

この場合、新築マンションの法律上の使用期間(法定耐用年数)は47年なので、

3000万円÷47年=約64万円

を、毎年分割払いで費用として計上していくことになります。

すると、

1年目…家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

2年目…家賃120万円-費用64万円=56万円の利益(56万円に対する課税)

:

と、毎年均等な利益と課税額が計上されます。これなら、経営が安定します。この仕組みのことを「減価償却」、減価償却によって計上される費用のことを「減価償却費」といいます。

記事詳細はこちら : https://lifeplan-navi.com/column/5241/

不動産投資家が知っておくべき「減価償却」の仕組み|LIFE PLAN navi(ライフプランナビ) : https://lifeplan-navi.com/column/5241/

ライフプランnaviとは、充実した人生を送るための手助けとなる、ライフプランに関する情報を発信しているウェブサイトです。

人はそれぞれ、自分の生き方を持っているはずです。家族との時間を大切にする方もいれば、仕事や趣味に生きる方もいるでしょう。

そういった現在の生き方が定まっていても将来設計や退職後といった将来の生き方は定まっておらず、漠然とした不安を抱えている人は多いのではないでしょうか?

ライフプランnaviでは将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

人はそれぞれ、自分の生き方を持っているはずです。家族との時間を大切にする方もいれば、仕事や趣味に生きる方もいるでしょう。

そういった現在の生き方が定まっていても将来設計や退職後といった将来の生き方は定まっておらず、漠然とした不安を抱えている人は多いのではないでしょうか?

ライフプランnaviでは将来お金に困らないように、若い内からでもできるライフプランニングに役立つ情報を発信しております。

ライフプランnavi : https://lifeplan-navi.com/

どこが有望?東京都内のマンション投資、転入者数や利回りからエリアを分析

マンション投資の成果には立地がとても大きく影響します。特にマンション価格が上がりきったという意見も聞かれる現時点からマンション投資をするには、特に立地は慎重に検討すべきポイントと言えるでしょう。では、どういった視点からエリアを選択すれば良いのでしょうか。

この記事では、2020年以降でも投資先として見込めそうな東京都近隣エリアを、利回りや転入者数などをもとに考えてみたいと思います。

目次

- 東京都心は賃貸ニーズが高く長期投資に向いている?

1-1.東京都は転入者が多い

1-2.職住近接の時代になった

1-3.都心のワンルームは今後もニーズがある? - 東京都心でのマンション投資法

2-1.物件価格との関係

2-2.常に収支を良くする工夫をする - 利回りを考えるなら都心から外れたエリア

3-1.都心に30分以内で移動できる場所

3-2.駅から徒歩10分圏内は外さない

3-3.複数の路線が通っているエリアを選ぶ - 東京23区内で2020年以降も期待できるエリア

4-1.転入者数を優先する場合に注意すること

4-2.23区内で利回り上昇率を優先するなら - 23区外で2020年以降も期待できるエリア

- まとめ

1.東京都心は賃貸ニーズが高く長期投資に向いている?

マンション投資の効率を上げる要因の一つが立地です。特に東京都心では賃貸ニーズが高く、長期的に効率の良い運用ができる確率が高い傾向にあります。

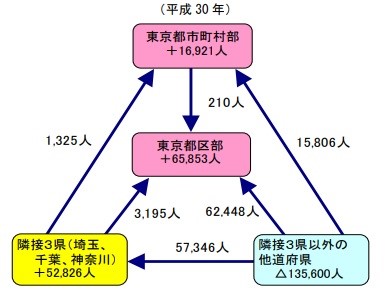

1-1.東京都は転入者が多い

東京都は他の都市と比較して転入者数が多い都市です。以下の図は都道府県別の転入者数を表したものです。

*東京都総務局統計部作成資料から引用

*東京都総務局統計部作成資料から引用

東京都隣接3県以外の他道府県では13万人以上が転出しています。逆に東京都や隣接3県は転入者超になっています。特に東京都区部が6万5,000人超と転入者数が最も多いことが確認できます。このような点から、東京都区部は賃貸ニーズが高いことが考えられ、賃貸経営に向いていると言えるでしょう。

1-2.職住近接の時代になった

近年、国が職住近接の施策を進めてきましたが、上記の転入者数の増減から、その施策は成功していることが予想されます。会社の近くに住んで、通勤時間を減らし仕事に集中したいと考える人や、平日でも自分の趣味や習い事をしたいという人が増えているのです。

また、企業が多く在籍する23区内では街の再開発が進み、ショッピングモールや病院、スーパーなどが建ち並び、都心でも快適に生活ができる環境が整っています。このような都市の変化も都心の賃貸ニーズを押し上げていると言っていいでしょう。

1-3.都心のワンルームは今後もニーズがある?

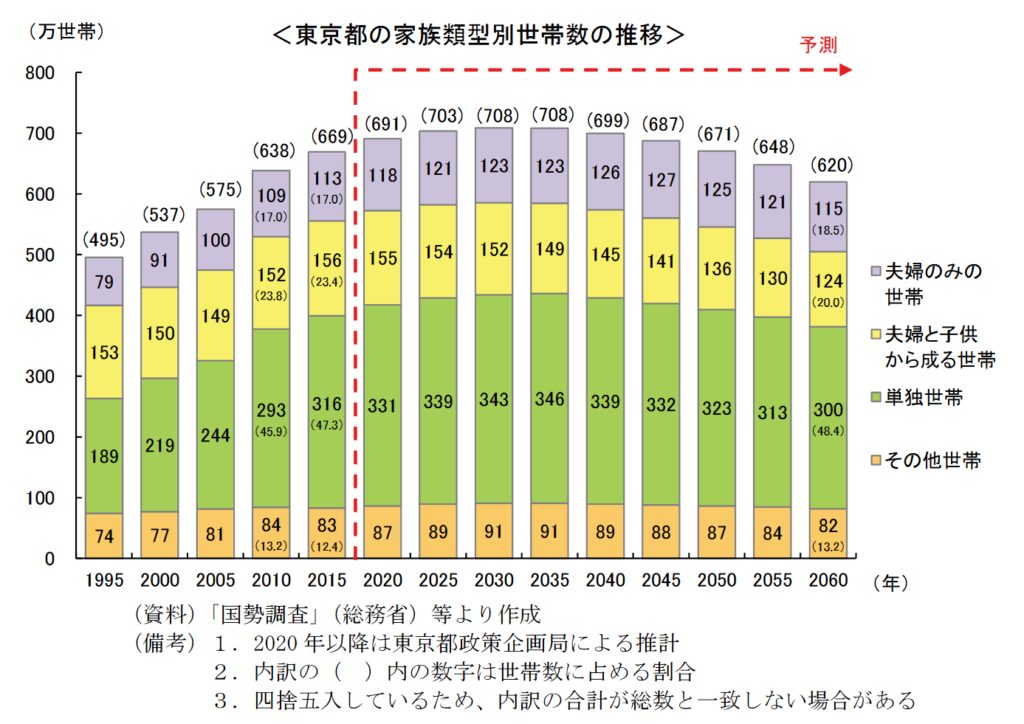

ワンルームマンションは単身者向けに造られていますので、家族層の世帯割合が多ければニーズは低くなることが考えられます。人口が集中している都心の世帯の家族構成はどのようになっているのかを確認してみましょう。

こちらのグラフは1995年から2060年までの東京都の家族構成とその予測を表したものです。

*東京都政策企画課作成「2060年までの東京の人口推計」から引用

*東京都政策企画課作成「2060年までの東京の人口推計」から引用

2015年時点で単独世帯が全体の47.3%と、世帯構成の中で最も多い割合を占めています。その後も全体の世帯数が減少する中、単独世帯は大きな減少がなく、2060年時点では全体の48.4%を占めることが予測されています。このグラフの通りになれば、ワンルームは2060年時点でも賃貸ニーズが高いことが考えられます。

これは予測ですので必ずこのようになるというわけではありませんが、都心の世帯構成はこのような傾向があるということを知っておきましょう。

2.東京都心でのマンション投資法

将来的にも賃貸ニーズが高いことが予想される東京都心では、マンション投資の際にどのような点に注意して取り組めば良いのでしょうか。

2-1.物件価格との関係

都心は郊外と比較して土地の価格が高いので、物件価格が高い傾向にあります。以下は地域別の土地坪単価一覧表です。

23区内の土地坪単価

| 千代田区 | 766.7万円 |

| 中央区 | 552.9万円 |

| 港区 | 549万円 |

| 新宿区 | 317.3万円 |

| 文京区 | 340万円 |

| 台東区 | 294.5万円 |

| 墨田区 | 220.5万円 |

23区外の土地坪単価

| 八王子市 | 53.2万円 |

| 立川市 | 76.3万円 |

| 武蔵野市 | 196.3万円 |

| 三鷹市 | 167.7万円 |

| 青梅市 | 41.6万円 |

| 府中市 | 108.6万円 |

| 昭島市 | 68.3万円 |

*不動産情報サイトSUUMO作成「地域別の坪単価一覧」をもとに一部抜粋し筆者が作成(2019年7月調査)

表を見ると、千代田区が坪単価766.7万円で、八王子市の53.2万円と比較して10倍以上の差があります。その他のエリアを見ても都心部は土地の価格が高く、23区外の方が低いことがわかります。

物件価格には土地の仕入れ代金なども含まれますので、23区内の物件価格の方が比較的高くなります。そのため都心でマンション投資をする際は、郊外の物件に投資するより利回りが悪い傾向が強くなります。これによってキャッシュフローが蓄積されにくいというデメリットがあることを前提に運用に取り組むことが大切です。

2-2.常に収支を良くする工夫をする

都心の物件は価格帯が高いため、毎月の収支が郊外の物件に比べるとあまり良くない傾向にあります。そのため、突発的な修理が発生したり、空室期間が長引いたりした場合にストックしたキャッシュフローが無くなることも考えられます。

そのような状況を防止するためにも、常に収支を良くする工夫をすることが大切です。例えばローンの一部繰上返済や、借り換えなどの方法があります。これらには月々の返済額を減らす効果がありますので、高い額のローンを組んだ場合などは検討するようにしましょう。ただし、いずれも費用が発生するため、実際にコストメリットがどれくらいあるかを計算してから取り組みましょう。

3.利回りを考えるなら都心から外れたエリア

都心の物件は利回りが良くないことには触れましたが、実際に23区内と区外の利回りはどれくらい差があるのでしょうか。以下の表は東京市部、横浜市、川崎市、東京23区の平均利回りをまとめたものです。

| エリア | 利回り |

|---|---|

| 東京市部 | 9.35% |

| 横浜市 | 8.22% |

| 川崎市 | 7.52% |

| 東京23区 | 5.87% |

*不動産投資と収益物件の情報サイト健美家作成「年間レポート 2018年」から抜粋し筆者作成

この表から東京市部と23区内の利回りには大きな差があることが確認できます。しかし、利回りが良いだけでマンション投資の成功確率が上がるとは限りません。

3-1.都心に30分以内で移動できる場所

利回りを追求しながらも、賃貸ニーズの高い物件をつかむ一つの目安として、都心に30分以内で移動できる駅から選択する方法があります。30分以内の移動距離であれば、それほど負担に感じることは無いでしょうし、23区内に住んでいても会社まで30分くらいはかかる駅もあります。

都心から離れたエリアでも特急や急行が停まる駅であれば、職住近接を希望する人も選択肢として考える可能性が高くなるでしょう。

3-2.駅から徒歩10分圏内は人気が高い

都心から30分以内で移動できたとしても、駅から徒歩で時間がかかる場所になると、長期の投資を考えた場合にはネックになり得ることが考えられます。将来的に物件が古くなったとしても、駅近の立地であれば高い賃貸ニーズが見込める可能性が高くなります。駅から徒歩10分以内という条件は、賃貸ニーズが高い物件を見つけるための有効な指標になります。

3-3.複数の路線が通っているエリアを選ぶ

単身者が物件を決める際には、通勤や通学に便利な場所を選ぶ傾向があります。不動産情報サイトSUUMOが単身者と夫婦世帯にとった「家を探すときに重視する項目」のアンケート結果によれば、家を探すときに重視する項目としては家賃以外に、路線・駅やエリア、最寄駅からの時間、通勤通学時間などが大きな比重を占めていることが確認できます。

このことから複数の路線が通っていたり、優等列車が停車したりする駅が最寄りの立地であれば、通勤や通学に便利なため賃貸ニーズが高くなることが考えられます。都心ではなくても、通っている路線などをチェックすることで投資効率が上がる可能性が高まります。

4.東京都23区内で2020年以降も期待できるエリア

23区内と23区外の物件について、利回りなどを確認しました。では実際に転入者数や、利回りをもとにマンション投資におすすめのエリアを考えてみましょう。

4-1.転入者数を優先する場合に注意すること

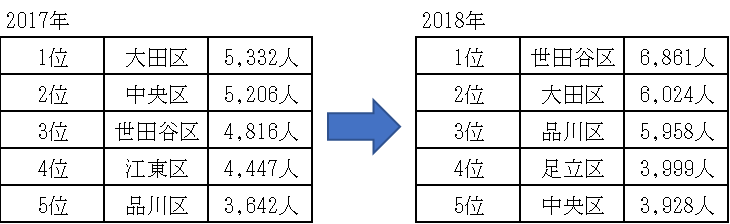

東京都心には転入者数が多いことには触れました。以下は23区内で2017年と2018年に転入者数が多かった上位5区のデータです。

*総務省「住民基本台帳に基づく2017年、2018年の人口移動報告」から抜粋して作成

*総務省「住民基本台帳に基づく2017年、2018年の人口移動報告」から抜粋して作成

この表から分かるように、ランキングは毎年入れ替わりますので、単年の情報だけでエリアを選ぶと、その年だけ特殊な事情によって転入者が増えただけだった、という可能性もあります。

その反面、大田区や世田谷区、品川区などのように、毎年のようにランクインする区もありますので、そのような区であれば将来的にも賃貸ニーズが高い可能性があります。このようなデータをもとにエリアを選ぶ場合は、単年だけでなく複数年の推移を確認するようにしましょう。

4-2.23区内で利回り上昇率を優先するなら

23区内は利回りが良くない傾向にあることには触れました。上記で紹介した表では23区の平均利回りは5.87%でしたが、細かく見るともう少し高いエリアもあります。

以下の表は不動産投資と収益物件の情報サイト健美家が作成した2018年の東京23区利回りランキングの抜粋で、利回りの上昇率が高いエリア順に記載しています。

| 順位 | 区名 | 上昇率 | 利回り |

|---|---|---|---|

| 1位 | 練馬区 | 0.26% | 7.57% |

| 2位 | 中野区 | 0.26% | 6.39% |

| 3位 | 杉並区 | 0.21% | 6.33% |

| 4位 | 練馬区 | 0.17% | 6.15% |

| 5位 | 大田区 | 0.16% | 6.13% |

*不動産投資と収益物件の情報サイト健美家作成「東京23区賃貸マンション利回りランキング」をもとに筆者作成

こちらの表から練馬区は2017年から0.26%上昇し7.57%もあることが確認できます。7.57%というと23区外の物件に近い利回りですので、23区内でも利回りを追求したい場合はこういったエリアから選ぶと良いでしょう。この場合も毎年利回りは変化しますので、複数年の推移を見てエリアを選ぶようにしましょう。

5.23区外で2020年以降も期待できるエリア

次に23区外でマンション投資におすすめのエリアを考えてみましょう。以下の表は総務省が作成した2018年の「住民基本台帳人口移動報告」から引用したものです。

*総務省作成「住民基本台帳人口移動報告2018年」から引用

*総務省作成「住民基本台帳人口移動報告2018年」から引用

こちらの表から東京近隣の23区以外の都市では、さいたま市や川崎市、横浜市などの転入者数が多いことが確認できます。ただし転入者数を参考にエリアを選ぶ際も、ランキングは毎年変わりますので、数年分の推移を確認した上で検討することが大切です。

まとめ

2020年以降に向けてマンション投資をしたいエリアについて、転入者数や住みたい街などのデータからご紹介しました。

マンション投資には立地やエリアが大きく影響してきます。投資効率の良いエリアかどうかを判断する一つの材料として、継続して人口が集中していたり、住みたい街ランキングなどにランクインしたりする街を選択する方法があります。

しかし、データによっては何か特殊な要因でその時だけ人気が上昇している可能性もありますので、複数年の推移を確認したり、できるだけ多くの情報から選択したりするようにしましょう。

武蔵小杉は時代遅れ?高給取りの医師が狙う「タワマン」3選

都心の一等地にはオンボロマンションが鎮座している

我が国でマンションブームが始まったのは1960年代。1964年に開催された東京オリンピックも拍車となり、都心の一等地と呼ばれる場所で、分譲マンションの開発が次々と始まりました。

今ではヴィンテージマンションと呼ばれる「ホーマット」「ドムス」シリーズなど、専有面積100㎡を優に超える贅沢な間取りプランで、大使館や外資系企業に勤務する外国人駐在員向けのブランドマンションが、赤坂、青山、六本木など都内屈指の一等地に建ち始めます。これらはいわゆる「億ション」。一般市民には到底手が届きませんでした。

1980年代に入ると、日本人のライフスタイルに沿った庶民派マンションが建ち始めます。広尾、高輪、品川、麹町など、いにしえの「江戸お屋敷町」を舞台にマンションブームは沸騰し続けます。

バブル経済時代は、とうとう10億円超マンションまで登場、都心は億ションで埋め尽くされました。そして1990年代以降、開発の舞台は郊外へと広がっていきます。

現在、都心の一等地に建っている物件のほとんどは、1970年代~80年代竣工のヴィンテージマンションです。これらは現在の建築基準法による耐震基準を充たしておらず、加えて配管設備等の老朽化も進んでいるため、管理組合が中心となって建替え協議が進められています。

協議の内容は、昭和のマンション開発では想像もできなかったであろうランドプラン。たとえば、建物をタワー化して周囲の敷地内に緑豊かな公園や遊歩道を設ける、共用部にカフェや保育園を増設するなど、時代に即した企画案が盛り込まれています。

2010~2020年代は、築40年を超えるオンボロ・ヴィンテージマンションがタワーマンションに生まれ変わる一大ピーク。魅力的なランドプランのある物件が続々と誕生しています。

武蔵小杉でみる「郊外型タワーマンション」

前述の通り、1990年代以降のマンション開発は、郊外のベッドタウンへ移行します。不動産の立地に対する評価も少しずつ変わり、中央線沿線の吉祥寺・三鷹、京王線の千歳烏山・調布、小田急線沿線の経堂・成城、東急線沿線の自由が丘・用賀などが「準都心」の位置づけに昇格します。

そして2000年代、開発の手はさらに千葉、埼玉、神奈川へと広がります。郊外型タワーマンション開発の代表格となる場所が、神奈川県川崎市の「武蔵小杉」駅。以前は東急東横線とJR南武線の2路線のみでしたが、そこにJR横須賀線が乗り入れて3路線利用可能に。

JR横須賀線利用で「品川」駅へ2駅10分という、都心駅のような高い交通利便性を備える街となり、それからは劇的に不動産投資・実需ともに人気が高まっていきます。

しかし、周辺街並みとの不調和、新旧住民同士の関わり合いの稀薄さ、そして台風19号被害への対応など、竣工してから発覚した諸問題への取り組みが大きな課題となってきました。

もちろん、これらの街並み、人、環境への取り組みは、昭和のマンション開発においても高い壁であったことは事実です。それらの課題を乗り越えて、今あるヴィンテージマンションは生き残ってきたのですから、一概に「悪い」と評価できるものではありません。

マンション選びのポイント「アクセス・眺望・静寂」

不動産関連雑誌には、ときどき「都心5区」という言葉が出てきます。これはズバリ、千代田区、中央区、港区、新宿区、渋谷区を指しています。

「この5つの区域内ならば、不動産投資をしても失敗しない」といわれますが、接面道路状況や土地の形状、用途地域の違いなどもあり、一概にそういえないケースもたくさんあります。

徒歩5分圏内に駅があるか、駅への道のりはフラットか、高台立地なら眺望は良いか、夜景はきれいか、学校や公園はあるか、救急対応可能な総合病院はあるか……など、都心5区に立地していても、これらの諸条件がそろう物件はなかなか見つかりません。ネットで下調べをし、現地に足を運んで情報を集めながら、多くの物件を吟味するのは大変な作業です。

そこでてっとり早く、ベテラン投資家である超一流医師たちから、今注目する「真に価値のある」都心のタワーマンションについて取材しました。

◆投資上級者の医師が選ぶ、今注目のタワーマンションはこれだ

中央区【THE TOKYO TOWERS(ザ・トウキョウタワーズ)】

「THE TOKYO TOWERS」は、勝どき六丁目地区第一種市街地再開発事業によって2008年に誕生した、地上58階建・総戸数2794戸のタワーマンションです。新築分譲時、TVCMに大俳優リチャード・ギアを起用したことでも有名です。

都営大江戸線「勝どき」駅へ徒歩5分のほか、銀座エリアも2km圏に捉えます。上層階住戸の窓辺からは、お台場から汐留、銀座、丸ノ内、日本橋方面の眺望を望むことができます。

建物内には、シアタールーム、パーティールーム、ゲストルームなどがあり、外出予定のない休日など、友人を招いて楽しむことができます。そのほか、小さな子どもがいるファミリーのために保育園も併設しています。近隣には聖路加国際病院をはじめ4ヵ所の総合病院があるので、家族の急な発熱やケガをした時も安心です。

現在、坪単価400~500万円程度で取り引きされています。

新宿区【ファーストリアルタワー新宿】

「ファーストリアルタワー新宿」は、2006年に誕生した、地下2階・地上32階建、総戸数370戸のタワーマンションです。都営大江戸線「新宿西口」駅へ徒歩4分、西武新宿線「西武新宿」駅へ徒歩5分のほか、JR「新宿」駅へも徒歩8分と、3駅8路線が利用できる交通利便性が大きな魅力です。

ショッピング施設やレストランなどのエンターテイメント施設がひしめく新宿の商業エリア内に位置しているので、刺激的で洗練されたシティライフが楽しめるマンションです。

間取りは、都心で働く多忙なビジネスマンをターゲットとしたワンルームタイプが中心。エントランスに指紋認証オートロックを採用、共用部にサウナ付き大浴場や最上階のスカイラウンジを備えるなど、共用設備も充実しています。

現在、坪単価400~500万円程度で取り引きされています。

港区【GC白金(グレイスコート白金)】

「GC白金」は、2006年に誕生した、地上5階建、総戸数58戸の低層マンションです。東京メトロ日比谷線「広尾」駅、南北線「白金高輪」駅、都営三田線「白金高輪」駅の3駅3路線が利用できる利便性豊かな地にあります。暮らしの舞台はセレブの街・白金、そして広尾。

いずれも徒歩圏にあるので、気軽に出かけられます。また、すぐそばの北里通りには、古民家風のおしゃれなカフェやバー、雑貨店が並び、いつも近隣の北里大学へ通う若者たちでにぎわっています。身近な街の散策も楽しめるエリアです。

建物外観は、白を基調とした清潔感のあるデザイン。エントランスにはオートロック、ホテルライクな内廊下、共用部各所に防犯カメラ、各戸の玄関ドアにディンプルキー採用のダブルロックなど、セキュリティ設備も充実した洗練のレジデンスです。

間取りプランは30㎡台~40㎡台の1R・1LDKが中心で、月額賃料15万円~18万円で賃貸されています。

秋葉 侑輝

東京不動産投資株式会社 代表取締役

3億円もの追徴課税⁉「王道の節税」を税務署が問題視した理由

合法手段を否定し追加徴税した、国税の「後出し」権限

近年最も驚かされた相続税の税務調査のひとつに、賃貸不動産を使った相続税の王道中の王道の節税が国税から否認された事例があります。

相続税の節税として、低く評価される賃貸不動産を借金で購入することが挙げられます。例えば、1億円借金してその1億円で投資用マンションを購入した場合、相続税の計算で控除できる借金は1億円ですが、相続財産として課税される投資用マンションは、8000万円程度で評価されます。このスキームはどの節税本にも書いてある王道中の王道です。

このような、だれもがやっている節税を国税がけしからんとし、その国税の指導を東京地裁が合法としたのがこの事例で、日本経済新聞などでも特集され、大きなニュースとなりました。

この節税は王道中の王道ですから本来は合法ですが、このような合法的なものでも、安易な節税につながるものであれば、課税できるという権限が国税にはあります。この権限が、総則6項と言われるものです。

相続税の対象になる相続財産の評価は、国税が独自に決めた財産評価基本通達というルールによって評価されることになっています。この総則6項は、「この通達の定めによって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する。」と規定されています。

要約すると、安直な節税をして評価を下げるなど、「著しく不適当」な事情があれば、自分たちが決めたルールを無視して、独自に評価して問題ないというものです。となると、ルールを後日変えることができる訳ですから、いわば後出しじゃんけんなのです。

こんな後出しじゃんけんにより、追加で税金を納めさせられるのはたまったものではありません。しかし、困ったことに、この国税の権限について、裁判所も問題ないと判断するのがほとんどです。

となれば、「著しく不適当」とは何を意味するか問題になりますが、従来言われていたのは、余命宣告をされているような方が、直前に投資用マンションを購入するようなケースです。普通に考えて、余命宣告を受けるような方が、回収に時間がかかる不動産投資はしないはずで、となると相続税を少なくするためだけに、合理性のない取引を行っていると判断できるからです。

とりわけ、相続の直前に賃貸不動産を買って、相続の直後に売却するようなケースについては、相続税のメリットだけを狙っていると見ることができますので、「著しく不適当」と判断されることが極めて多いため注意が必要です。

本来ならば、購入時期は「著しく不適当」に該当しない

話を戻しますが、この税務調査の事例は、相続開始の直前ではなく、相続が開始する2、3年前に賃貸不動産を購入したものなのです。相続までにこのくらいのタイムラグがあれば、安易な相続税の節税と見るのは無理があります。

中には、相続直前に買っていなくても、相続が開始してすぐ(この事例では9ヵ月後)に売却したのがよくない、と指摘される専門家がいます。相続税の納税のために、早いタイミングで売らざるを得ないことはありますから、売却のタイミングは本来大きな問題ではありません。このため、従来の傾向や本来の取扱いからすれば、「著しく不適当」とまでは言えないと考えられます。

原因は「課税の公平性に問題あり」と思わせる証拠

ところで、この事例で、東京地裁は国税を勝たせていますが、その理由として大きくふたつの事情があると考えられています。

1. 賃貸不動産の購入だけでなく、小規模宅地の特例などその他の節税スキームを駆使した結果、相続人の納税額がゼロであったこと

2. 銀行の融資の稟議書に、節税目的で賃貸不動産を購入する目的があることが明記されていたこと

裁判所の判決は、裁判官の心証で決まることが多いですが、上記のような事情があると、行き過ぎた節税をしており、課税の公平から問題があるから国税が正しい、と判断する可能性が大きいと言えます。加えて、国税としても、このような露骨な証拠があると課税しやすいです。合法だから、だれもがやっているから、という理屈だけでは、国税に通用しないでしょう。

以上を踏まえた場合、上記1のような露骨すぎる節税は差し控えた方がいいということになりそうです。税法で決まっている以上の税額を納める必要はないのですが、総則6項のような横暴な制度がありますので、慎重な対応が必要になるでしょう。

加えて、上記の2に関連してですが、国税対策を考えるうえで、銀行などの金融機関との折衝は要注意です。国税には納税者の取引先を調査する反面調査の権限が認められていますが、金融機関も当然対象になるからです。金融機関は後日のトラブルなどに備えて、しっかりと記録を残す組織ですので、国税が事実確認をするのに、最も適した機関です。実際のところ、金融機関を調査されて自分に不利な証拠をつかまれた、という調査事例も多いですから、金融機関に提出する書類や、金融機関との打ち合わせの内容などにも注意する必要があります。

いずれにしても、最終的には税務署との折衝で課税が決まるので、税務調査で国税としっかりと交渉することが重要になります。税務調査と聞くと怖い思いをされる方も多いと思いますが、税務調査を乗り切るためのテクニックはいろいろありますので、こちらも勉強しておくべきでしょう。

セブンセンスグループ

井本 壮一郎

セブンセンス税理士法人

代表パートナー・税理士

松嶋 洋

元国税調査官・税理士

不動産投資の利回りを理解して優良物件を見極める方法

「不動産投資で利回りという言葉をよく聞くけれど、どういうこと?」

「利回りはどうやって計算されているの?」

「利回りは投資判断にどう関わってくるのか?」

「利回りはどうやって計算されているの?」

「利回りは投資判断にどう関わってくるのか?」

当記事では、

・不動産投資の利回りがどのように計算されているのか

・利回りを知ることでどのように投資判断に活用できるのか

これらを踏まえ、目安となる利回り情報を交えて実践的な解説をします。利回りが理解できれば適切な投資判断ができるようになり、その分、不動産投資に失敗するリスクも低くなります。

・不動産投資の利回りがどのように計算されているのか

・利回りを知ることでどのように投資判断に活用できるのか

これらを踏まえ、目安となる利回り情報を交えて実践的な解説をします。利回りが理解できれば適切な投資判断ができるようになり、その分、不動産投資に失敗するリスクも低くなります。

読み終わった時には不動産投資と利回りについての実践的な知識が身につくことでしょう。不動産投資の「失敗」を回避するためにも、ぜひ利回りについての知識をマスターしてください。

(画像=Andrey_Popov/Shutterstock.com)

1.不動産投資の利回りについて必須の知識

(画像=AlexLMX/Shutterstock.com)

不動産投資の目的の一つは利益を得ることです。その利益がどれだけ見込めるかを示す指標として利回りが用いられています。

例えば、1億円の物件で利回りが5%だとしたら、その物件では年間に500万円の家賃収入が発生しているという意味になります。

これはとてもシンプルな例ですが、実際の不動産投資では利回りに対する概念が複数あり、計算方法も使い道によっていくつかの種類があります。

利回りは投資判断をする際にとても重要な指標となります。ここでは利回りの基本から順に解説していきます。

これはとてもシンプルな例ですが、実際の不動産投資では利回りに対する概念が複数あり、計算方法も使い道によっていくつかの種類があります。

利回りは投資判断をする際にとても重要な指標となります。ここでは利回りの基本から順に解説していきます。

1-1.不動産投資の利回りとは何か

不動産投資の利回りとは、「所有している収益物件がどれだけの利益を稼いでくれるのか」を示す指標です。単位は%(パーセント)で、年間ベースで算出されます。利回りが高ければ高いほど「稼ぐ力」が大きいことを示しますが、単純に利回りだけで判断することはできません。

不動産以外の投資についても、同じように利回りの概念があります。年利〇%と表示されているものは、その数値が投資利回りです。他の投資商品ではあまり「利回り」という言葉は用いられませんが、投資金に対するリターンの比率という意味では同じです。

1-2.利回りの計算方法はとてもシンプル

利回りの計算式は、以下の通りです。

年間の賃料収入 ÷ 物件取得費用 × 100 = 不動産投資の利回り

この計算式が意味しているのは、「収益物件が1年でどれだけ稼ぎ、それが取得費用に対してどれだけの水準か」ということです。先ほど単純に利回りだけで収益性を判断することはできないと述べましたが、その理由はこの計算式にあります。

同じ賃料水準だったとしても、分母である物件取得費用が安ければ、利回りは高くなります。よく地方の格安物件などで見られるパターンですが、利回りが20%、30%といったようにとても高い物件があります。しかしこれは物件の売り出し価格が安いため利回りが高くなっているだけで、空室率などは考慮しておりません。収益性が本当に高いかどうかは購入者の運用力に大きく影響されます。

1-3.表面利回りと実質利回りの違い

表面利回りと実質利回りについて、その違いとそれぞれの用途を解説します。

利回りの計算式や具体的な計算例などをご紹介していますが、先述の例はすべて「表面利回り」です。表面利回りは計算式の分子に満室の場合の賃料収入をそのまま反映して計算をします。しかし実際には空室率や物件を維持するコストや税金、ローン返済などを差し引かないことには実態には近づきません。

ではなぜ表面利回りがあるのかというと、その物件の満室想定での家賃収入と物件価格の関係値を統一の基準で一次判断するためです。修繕費や管理費などは購入した後の所有者の判断により変動します。また、ローン支払いについても同じく購入者によって変わってきます。そのため、表面利回りで統一することで比較しやすくなるというメリットがあります。

それに対して実質利回りとは、収益物件を維持するための必要経費と、空室リスクを加味した利回りです。計算をする場合には分子の部分に入る賃料収入から必要経費と想定空室率分を差し引き、それを物件取得費で割ります。

表面利回りと比べると不動産投資の現実に即しているように見えますが、実は実質利回りだけでは投資家の手残り(取り分)が分かりません。そこで必要になるのが、次項のキャッシュフロー計算です。

表面利回りと比べると不動産投資の現実に即しているように見えますが、実は実質利回りだけでは投資家の手残り(取り分)が分かりません。そこで必要になるのが、次項のキャッシュフロー計算です。

1-4.利回りとキャッシュフローの違い

実質利回りは必要経費や空室リスクを加味した指標なので不動産投資の実態に近いのですが、もうひとつ重要な経費が加味されていません。その経費とは、ローン返済です。不動産投資では多くのケースでローンの利用が前提になっているため、ローン返済を差し引かないことには投資家にどれだけの手残りがあるのかが判明しません。この手残りのことをキャッシュフローといいます。投資家が最終的に知るべきなのは、このキャッシュフローです。

1-5.不動産投資の「正確な成績」を知るための指標

表面利回りと実質利回り、そしてキャッシュフロー。これらを理解していただいた上で、さらに不動産投資の成績を正確に知る上で重要な指標を知っていただきましょう。

①返済後利回り

先ほど、投資家は最終的にキャッシュフローを知るべきだと述べました。このキャッシュフローはローン返済分も差し引いた数値なので、投資家の手残りを正確に算出できます。このようにローン返済を加味して、手残りが物件取得費用に対してどれだけあるのかを示す指標のことを返済後利回りといいます。

先ほど、投資家は最終的にキャッシュフローを知るべきだと述べました。このキャッシュフローはローン返済分も差し引いた数値なので、投資家の手残りを正確に算出できます。このようにローン返済を加味して、手残りが物件取得費用に対してどれだけあるのかを示す指標のことを返済後利回りといいます。

②自己資金利回り

ローンという他人資本を利用できるのは、不動産投資の最大と言っても良いメリットです。低利でローンを利用し、手元にできるだけ多くのキャッシュを残すのが不動産投資の本筋です。そこで注目したいのが、自己資金をベースにした利回りです。

ローンという他人資本を利用できるのは、不動産投資の最大と言っても良いメリットです。低利でローンを利用し、手元にできるだけ多くのキャッシュを残すのが不動産投資の本筋です。そこで注目したいのが、自己資金をベースにした利回りです。

計算方法は返済後利回りと同じですが、違うのは分母が自己資金であることです。ローン返済後の手残りを自己資金で割ると、自己資金に対してどれだけ稼げているのかが分かります。

次に解説するCCRと同様、不動産投資の健全性を高め、さらなる投資規模の拡大を目指すのであれば手元に多くのキャッシュを残す必要があります。自己資金利回りは資金をどれだけ効率的に運用しているかを確認する指標です。他の投資商品とも同じ目線で比較することができます。

なお、自己資金利回りはCCR(自己資金回収率)という指標にも使うことができます。例えば自己資金利回りが20%であれば、毎年20%ずつ自己資金を回収できることになり、5年で自己資金を全額回収できます。自己資金利回り(つまりCCR)が高いほど投資した資金を早く回収できるため、投資の健全性が高く次なる投資への可能性も広がると判断できます。

2.利回りを使った不動産の投資判断方法

(画像=Kunal Mehta/Shutterstock.com)

不動産投資で利回りが重視されるのは、その物件の収益性を把握し、比較することができるからです。次に利回りを使って正しい投資判断をする方法について解説します。

2-1.利回りで不動産投資の健全性が分かる

不動産投資の利回りが示すものは、直接的にはその物件でどれだけの利益が得られるのかという未来です。では、どれだけの利益が得られるのかという未来を知るのは何のためかというと、その物件を購入した際の不動産投資の健全性を知るためです。

不動産は高額であるがゆえに、失敗(=資産の減少)のダメージが大きくなりがちです。失敗したくないと思う投資家が最も知りたいのは、健全性といえるでしょう。利回りが分かると、その物件を用いて賃貸経営をした時の収支をシミュレーションすることができます。シミュレーション結果が健全であるかどうかが最終的な投資判断につながります。

2-2.データから見る「物件別」表面利回りの傾向

それでは実際に、収益物件ではどれくらいの利回りが見込めるのでしょうか。その目安を投資判断に役立てるため、ここではいくつかのデータを見てみましょう。

1つ目は、物件別の利回りデータです。不動産投資情報サイト「健美家」に掲載された全国の収益物件について、表面利回りの推移をグラフ化したものです。

グラフ内の少し古いですが最新データである2017年7月の時点で、区分マンションが7.69%、一棟マンションが8.10%、一棟アパートが8.95%となっています。この相関関係は目安なので、一棟アパートの利回りが高くなりやすく、その一方で区分マンションは利回りが低くなりやすいという傾向を押さえておいてください。

次に、野村不動産が運営する不動産投資情報サイト「ノムコム・プロ」が発表した、2016年上半期の市場動向です。

こちらのデータで最新となる2016年5月の、地域別表面利回りを見てみましょう。

こちらのデータで最新となる2016年5月の、地域別表面利回りを見てみましょう。

| 一棟アパート | 一棟マンション | 区分マンション | |

|---|---|---|---|

| 東京都心5区 | 5.32% | 4.94% | 4.79% |

| 東京23区以西 | 6% | 5.92% | 5.72% |

| 横浜、川崎 | 7.53% | 6.93% | 6.61% |

これらの数値からは、東京都心5区が最も利回りが低く、次に高いのが23区以西で、横浜川崎がこの中では最も高いという傾向が見て取れます。これも収益物件の利回りによく見られる傾向で、高額物件が多い都心ほど利回りが低くなり、そこから郊外や地方に向かうほど利回りが高くなりやすいというのも、利回りの目安を知る上で押さえておきたいポイントです。

2-3.物件の立地や種別、状態と利回りの相関関係

前項では収益物件の利回りについて2つの傾向があることを解説しました。その傾向を含む、物件の条件と利回りの相関関係についてまとめました。これらはあくまでも全体的な傾向であり、個別の物件についてはそれに当てはまらない場合もあります。

| 条件 | 利回りへの影響 |

|---|---|

| 立地 | 都心に近づくほど利回りが低くなり、郊外になるほど高くなる |

| 物件種別 | 区分マンションは利回りが低くなり、一棟ものは高くなる |

| 築年数 | 新築に近いほど利回りは低く、築年数が古くなるほど高くなる |

| 構造 | RCは利回りが低くなり、木造は高くなる |

これらは表面利回りという指標に見られる傾向であり、実際の不動産投資がこの通りになるわけではありません。いくら表面利回りが高いからといっても入居者がいなければ収益は見込めないわけで、これだけで投資の最終判断するのは早計といえます。

2-4.ローン返済を上乗せして必要な利回りを算出しよう

先ほどご紹介した各種利回りのデータについては、すべて表面利回りで表示されています。重要なのは必要経費などを考慮した実質利回りに、ローン返済を考慮した「利回り」です。

例えばローンの金利が1.5%であった場合、必要な利回りは少なくとも1.5%を上乗せした数値である必要があります。ローン金利が2%であれば2%を上乗せするといった具合に、利用できる不動産投資ローンの金利がどれくらいになるか見極め、その利率を上乗せすることによって実際に必要な利回りの目安が見えてきます。

3.投資判断を間違えないために知っておきたいこと

(画像=Andrey_Popov/Shutterstock.com)

ここまで不動産投資の利回りについてさまざまな角度から解説をしてきました。

この章ではそこから得られた結論として、投資判断を間違えないための利回りを活用するノウハウについて解説したいと思います。

この章ではそこから得られた結論として、投資判断を間違えないための利回りを活用するノウハウについて解説したいと思います。

3-1.物件に表示されている利回りは「表面利回り」である

どんな物件であっても、売り出されている収益物件の情報に表示されているのは、「表面利回り」です。必要経費やローン返済などを差し引いていない、名目的な利回りです。

すでに解説したように、表面利回りはあらゆる利回りの中で最も高い数値になります。しかしそれは一次判断をするための数値です。

物件の実力を知るには、「実質利回り」と「ローン返済」を加味した「返済後利回り」がそれぞれ何%になるのかという情報が必要です。

物件の実力を知るには、「実質利回り」と「ローン返済」を加味した「返済後利回り」がそれぞれ何%になるのかという情報が必要です。

3-2.利回り計算には「現況」と「満室想定」がある

中古の収益物件情報に記載されている家賃収入を見る際には、その金額が「現況」なのか「満室想定」なのかが重要です。

「現況」とは現況賃料収入のことで、中古物件が現在、得られている家賃収入を示しています。現在すでに入居者がいる場合は、その入居者から得られている実際の賃料収入が表示されています。

それに対して「満室想定」賃料収入とは、文字通りその物件が満室になっていることを想定した賃料収入です。もしかすると現在は入居者がいないかも知れませんし、一棟物件の場合は満室ではないかも知れません。その物件がフル稼働して満室経営になっている時には家賃収入がこれだけになりますよ、という数値なので、こちらは想定値です。

区分マンションであっても一棟物件であっても、退去に伴う原状回復の期間もあり、空室ゼロの満室経営は実際には難しいでしょう。その「通常は無い」数値が賃料収入として表示されていることが多いのが実情です。家賃収入が「現況」なのか、「満室想定」なのか、しっかりとチェックする必要があります。また設定している家賃が相場に近しいかも必ずチェックしましょう。

3-3.高利回り=優良物件なのか

不動産投資の利回りは高い方が良いのでしょうか。

必ずしも、「表示されている利回りが高ければ優良物件である」とは言い切れません。

必ずしも、「表示されている利回りが高ければ優良物件である」とは言い切れません。

先ほど解説したように、満室想定の利回りがいくら高くても、その物件に長らく入居者が入っていない状態であれば、それは単なる机上の空論でしかありません。

利回りが20%、30%という高い数値になっている物件は地方や郊外などでよく見かけますが、これらの物件で表面利回りが高くなっているのは、

・物件価格が安い(または安く売られている相応の理由がある)

・満室想定の賃料収入が、入居者が存在していた頃のままになっている

などの理由があります。

・物件価格が安い(または安く売られている相応の理由がある)

・満室想定の賃料収入が、入居者が存在していた頃のままになっている

などの理由があります。

物件の集客力が落ちてくると、売り出し価格も安くなります。しかし集客力があった頃の想定利回りのままになっていれば、利回りの数値だけが高くなっていくのは当然です。

これとは逆に地価の上昇が続いている地域では、賃料収入が変わっていないのに物件価格が高くなっているせいで利回りは低くなります。しかし、むしろこちらのほうが空室リスクの低い物件であるケースもあります。

これらの例から、利回りだけで優良物件かどうかを判断するのは早計だとわかります。

これらの例から、利回りだけで優良物件かどうかを判断するのは早計だとわかります。

それでは利回りの他にどんな部分を精査すれば優良物件であると判断できるのでしょうか。次項で解説します。

3-4.利回りよりも重視したい3つの項目

収益物件選びにおいて、利回りと同様に重視したい3つの項目を紹介します。

① 空室率

新築物件の場合はまだ入居実績がないので空室率を算出することはできませんが、中古物件の場合で表示されている賃料収入が満室想定であれば、空室率を知っておく必要があります。レントロールは必ず確認しましょう。

・直近3年程度の入居実績はどうだったのか

・空室だった時期はどれくらいあるのか

・募集家賃は近隣の同じような物件と比較して高くないか

これらを元に適正家賃と空室率を算出します。それを収支シミュレーションに反映することで、実態に近しいシミュレーションが可能になります。

新築物件の場合はまだ入居実績がないので空室率を算出することはできませんが、中古物件の場合で表示されている賃料収入が満室想定であれば、空室率を知っておく必要があります。レントロールは必ず確認しましょう。

・直近3年程度の入居実績はどうだったのか

・空室だった時期はどれくらいあるのか

・募集家賃は近隣の同じような物件と比較して高くないか

これらを元に適正家賃と空室率を算出します。それを収支シミュレーションに反映することで、実態に近しいシミュレーションが可能になります。

② キャッシュフロー

不動産投資家にとって、最終的に「手残りがいくらになるのか」は重要です。キャッシュフローがプラスになるのか、いくらになるのかを入念にシミュレーションしてから判断をしてください。

不動産投資家にとって、最終的に「手残りがいくらになるのか」は重要です。キャッシュフローがプラスになるのか、いくらになるのかを入念にシミュレーションしてから判断をしてください。

③ 将来需要

不動産投資は物件を買ったら終了ではなく、そこからがスタートです。長期間にわたって物件を所有し続けることになるため、不動産投資の投資判断は「今」だけではなく「将来性」をしっかりとシミュレーションしていくことが重要になります。

不動産投資は物件を買ったら終了ではなく、そこからがスタートです。長期間にわたって物件を所有し続けることになるため、不動産投資の投資判断は「今」だけではなく「将来性」をしっかりとシミュレーションしていくことが重要になります。

「人口流入が見込まれる地域」「今後も地価が下がらない地域」など「立地の良し悪し」で選ぶべきと言われるのはこの理由によります。東京での不動産投資が注目されているのは、その条件に最も合致しているからです。

もちろん東京だけではなく、全国各地に将来性のある地域はあります。おもに都市部に限定されますが、「今後も賃貸需要が衰えないと見込まれる地域かどうか」を入念に精査してください。

3-5.新築が中古より利回りが低くなる理由

当記事でご紹介した物件種別の利回りでは、新築よりも中古のほうが利回りが総じて高いという傾向が見て取れます。これは他のデータや記事などでも同様で、不動産投資において新築よりも中古の方が利回りが高くなるのは一般的として捉えられています。

物件の取得価格は利回り計算の分母になるため、新築の方が分母が大きくなる=利回りは低くなり、中古はその逆に利回りが高くなるのです。

- <参考:新築と中古を利回りだけで比較できない理由>

新築物件は利回りが中古より低くなるのは上記のとおりです。しかし新築物件には利回りだけでは測れないメリットがあります。

例えば、地方の築古アパート(表面利回り20%)と、都心部駅近の新築RC一棟マンション(表面利回り5%)を比較した場合、どちらが将来性があるでしょうか。

・修繕費用等の追加コスト

・残り運用期間

・空室率による実質利回り

・売却時の価格下落率

これらを総合的に見て、投資を判断しなければならないことを念頭におきましょう。

4.まとめ

(画像=Andrey_Popov/Shutterstock.com)

不動産投資の利回りについて、基本から投資判断に活用する方法まで解説してきました。

ここで得た知見を使って物件選びにお役立てください。

この記事が、将来にわたってしっかりと利益を出してくれる優良物件との出会いに役立てられたら幸いです。

この記事が、将来にわたってしっかりと利益を出してくれる優良物件との出会いに役立てられたら幸いです。

不動産投資に失敗するのはどんな人か?

今年もあとわずかとなりましたが、2019年は「老後2000万円問題」が注目をあびたことから、「資産運用」を意識した人も多かった年ではなかったでしょうか。

「資産運用」と一言でいっても、株式や投資信託、不動産投資など様々な種類があります。自分がどの投資に向いているかは、その人がとれるリスク許容度により変わってきます。自分の返済力以上に借金をして不動産投資をはじめてしまうことは無謀ですし、大きなリターンを狙いたい人が投資信託を行うのも違和感を感じます。私は不動産投資ローンのコンサルタントとして、これまで数多くの不動産投資家と接してきました。今回は「サラリーマンが不動産投資で資産運用すること」のメリットとデメリットを、他の投資法と比較しながらお伝えします。

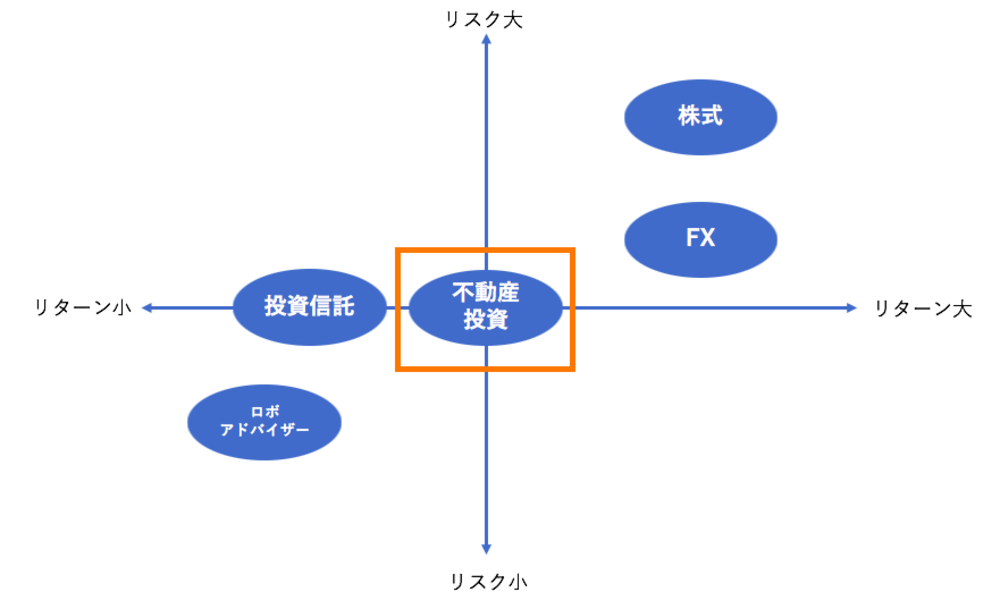

(SvetaZi/gettyimages)

不動産投資は「ミドルリスク・ミドルリターン」

不動産投資と聞くと「巨額のお金が必要」「不動産が暴落して破産する」と、身構えてしまう方も多いかと思いますが、準備・計画性を持って始めれば意外にも「ミドルリスク・ミドルリターン」の投資に分類されます。

「株式」や「FX」に比べるとリスクは低く、「投資信託」や「ロボアドバイザー」に比べるとリターンは大きくなります。なぜミドルリスク・ミドルリターンになるのか、その答えは「価格変動の傾向」と「収入の安定性」にあります。

株式やFXでは、企業業績や為替相場が予想に反して下落した場合、下手をすると一瞬で大損をしてしまいます。東芝を例にとってみると、2016年11月には1株4289円の高値をつけていた株価が、その翌月には減損損失計上の可能性から2320円まで落ち込む場面がありました。11月の高値で100株購入したとすると単純計算で約43万円が取得にかかったことになり、1カ月後の安値で売ったとすると約23万円でしか売れないことになります。1カ月で20万円のマイナスです。もちろん株価は上下するので回復を待つことにより再度上昇を狙うことはできますが、こればかりは個人の力ではどうしようもできず正確な予測を立てることも難しいでしょう。

一方、不動産投資では不動産自体の価格変動はゆるやかという特徴があります。数十年先を見据えると資産価値が大幅に下落する可能性はありますが、1カ月や1年で買値の半額などの大幅な下落に見舞われることはまずありません。もちろん自然災害など人間では予測できないリスクもありますが、総合的に見ても株式やFXに比べてリスクは低いと言えるでしょう。

また、不動産投資がミドルリターンと言われる所以は「毎月の家賃収入」にあります。株式やFXでの収入は配当金や売却益にあたり、投資先の業績や相場が向上した場合は数十倍ものリターンを得られる可能性があります。しかし、これは決して安定したものではなく、運要素も大きいと言えます。

一方、不動産投資では入居者がいれさえすれば「家賃」という形で毎月収入を得ることができます。株式やFXに比べ、安定した収入を得ることができるのです。加えて、不動産を売却する際には購入時よりも高い値段で売ることにより、売却益を狙うこともできます。投資金額も数千万円単位であることが多いため、売却益も大きく上乗せできる可能性があります。

サラリーマン最大の武器「銀行融資」が使える

その他にも、不動産投資にはある変わった特徴があります。それは「銀行からの融資が受けられる」点です。銀行からお金を借りて自分の資産を拡大できる、他にはない面白い投資法とも言えます。サラリーマンの方であれば、不動産購入資金を全額ローンで賄うフルローンを利用することにより、自己資金は出さずに投資をするということも可能になります。

株式や投資信託などでも、カードローンで借りたお金を元手にすることはできますが、不動産投資ローンと比べると金利が圧倒的に異なってきます。カードローンの場合は、年利8~14%ほどが相場になり、借りられる金額もどんなに属性が良い方でも500万円程度が限界です。

一方、不動産投資ローンの場合は、年利1~4%で年収の約8~10倍を借りることができます。年収600万円のサラリーマンであれば、総額4800~6000万を借りることができる計算になります。自営業の方でも不動産投資ローンを利用することは可能ですが、年利が通常より高くなったり条件が悪くなったりと、どうしてもサラリーマンの方に比べると融資条件は悪くなります。

私がコンサルタントを勤めている「モゲチェック不動産投資」では、主にサラリーマンの方の不動産投資ローンの借り入れ可能額診断、適正金利の推定を行なっています。現在であれば、平均の借り入れ金利は大体2%程度です。ローンを借入れる際の参考にしてみてください。

不動産投資ローンには「生命保険」がついてくる

もう一つ、他の投資法にはない特徴として、ローンを組んだ際に付随される「団体信用生命保険」があります。団体生命信用保険とは、ローン返済中にローン契約者が死亡・高度障害などの返済が困難な状況に陥った場合、残りのローンがすべて免除される制度です(各社により規定があります)。不動産投資ローンを組む場合には、加入しなければならないことが多く、万が一自分に何か起こった場合でも、現物である「不動産」という資産は家族に残ることとなります。不動産投資ローンを組むことで、生命保険の内容をカバーできると考えることができます。

「投資」に確実はない。ミドルリスクでも大ダメージを受ける可能性もある

ここまで不動産投資に関する良い点を中心にご紹介してきましたが、もちろんリスクもあります。不動産投資のリスクは、「売却リスク」「空室リスク」の2つに分けられます。

「売却リスク」とは、物件を売りたい時に希望の値段で売ることができないリスクです。時には買い手が見つからない、売ることさえできないというケースもあります。家賃収入が下がり売却したくてもできず、赤字だけが増えていくということも考えられます。

「空室リスク」は、空室が出てしまった場合に想定よりも低い収入が続くことです。物件の立地や状態次第では入居者が集まらず、結果、家賃回収ができずにローン返済に追われる生活になる可能性があります。不動産投資を始める際には、入居者が集まりやすい立地条件にあるか、家賃や設備は周辺物件に比べて妥当かなどを考えなければなりません。また、空室を出さないためにも定期的なメンテナンスが必要になってきます。

物件購入前に不動産会社が提示してくる物件の表面利回りを安易に信じてしまうと、その後痛い目を見ることもあります。不動産会社の計算する利回りは、購入したばかりの一番良い時期の収入が30年以上続くものとして計算されている場合が多々あります。

業者は「不動産を売ることが仕事」なので、「一番いい状態で保てること」を想定して魅力的な物件に見せてきます。しかし、よほどの目利き力や情報力がない限り「一番いい状態を保つ」ことはまず不可能でしょう。

必ず自分で最悪の場合のシミュレーションを行い、「負動産」になってしまった場合に自身の経済力で耐えられるかを想定することも重要です。不動産投資は長期目線での投資です。必ず「自分がこの不動産を運営している」という自覚を持ち、空室リスクを防ぐ工夫を行わなければいけません。「ほったらかし」ではまず成功しません。

私が出会った「ほったらかし」失敗例

都内の物件を保有する40代のAさん(会社員)は、物件管理や空室対策をすべて管理会社におまかせしていました。オーナーの管理代行を行う管理会社は玉石混淆です。誠心誠意で対応してくれる会社や担当者もいれば、空室が出ても放置、物件の管理状況も把握していない担当者もいます。

Aさんへのヒアリングを進めていくと、Aさんの管理会社は残念ながら後者であることが判明しました。また同時に、Aさん自身もご自身の物件について全く把握をしていない状況でした。空室30%の状況が続き家賃収入が入らず、ただただローン返済のために働く日々。

それを少しでも解消したく、ローン金利が安い金融機関への借り換えをご希望でした。ローンを借りかえるにしても、金融機関の審査では今の入居者状況を確認されます。金融機関も「落ちこぼれ」と判明している物件へのローン貸出はしたくありません。審査に通るため、Aさんから管理会社へ再三抗議をしていただき、管理会社による積極的な入居者付けを要請しました。管理会社への交渉を初めて3カ月、ようやく管理会社が動き出し、7カ月後には空室率10%までにも落ち、無事ローン借り換えも成功しました。

ここでお伝えしたいのは、「もしAさんが事前に物件の状況を把握し、自分で管理会社への催促をし、対策を講じていたとしたら、もっと早く赤字は食い止められた」ということです。もちろん悪い管理会社にあたってしまったという不運もありますが、それを含めてもAさん自身でもっと早い段階で食い止められたはずです。

以上の通り、不動産投資にもリスクはつきものです。ただし、エリアや立地を見定め、築年数や間取りなど長く消費者受けできる物件を見つけ、良い管理状態を保つことで、不動産で「資産運用」していくことは十分可能です。

成功している投資家は「分散投資」をしている

不動産投資は、他の投資法と組み合わせることによりリスク分散をすることが可能です。例えば、「株」「投資信託」「FX」は変動の要素が近いものになり、どれかが下がれば連動して下がるという特徴を持っています。

一方、不動産投資はこの変動要素から切り離されているものなので、市場の影響を受けにくいという面があります。実際に、私が対応してきたお客様でも不動産投資単体でなく株やFXと組み合わせて投資をしている人は7割程度にのぼります。もし余裕があるのであれば、資金を分散させることにより何かあった場合のリスクバランスをとることができます。

投資に「絶対大丈夫」はあり得ません。「この物件に賭ける」ではなく、「長期目線で資産を形成する」という視点で可能な範囲での資産運用をおすすめします。

元グラドル・杉原杏璃が不動産投資を実践中!株の利益でまず買ったのは意外なあの場所だった!?

「株以外にも分散投資を!」と思い立ち、不動産を即購入!

株式投資歴10数年のグラドルとして名高い杉原杏璃さんだが、実は密かに不動産投資にも手を広げているという。

「18年の6月に、中古の1Kマンションを購入しました。リーマンショック前からずっと株式投資を続けてきて、銘柄に関する分散投資はかなり進めてきたつもりです。ただ、資産全体としても株だけに偏らずに分散を心掛けたほうがいいとも考え始め、安定的なインカムを期待できる不動産に投資することにしました」

杉原さんは投資関連のイベントに出演することも多く、そういった催しに出席した不動産投資のプロからもいろいろと話を聞いて刺激を受けていた。その一方で、家賃保証や管理費のことなど、まだ不動産知識に関して知らないことは少なくなかったが、すぐさま購入に至ったそうだ。

「まずは実際にアクションを起こして、その後から勉強をするというのが私の性格で、いつも追い込み型なんです(笑)」

杉原さんが目をつけたのは、大阪の中心的スポットである“キタ”にアクセスしやすい閑静な住宅地にある「7畳・キッチン付き」の物件で、購入額は1500万円弱、表面利回りは5.53%だった。

「上場企業が販売・管理していた物件です。この会社は物件データの解析や管理ツールなどにAIを活用していて、その情報をスマホのアプリで簡単にチェックできます。私が指定した条件をもとにAIが選び出した物件の情報がメールで送られてきて、それをチェックしていたら、すでに入居者がいる物件が見つかりました。最寄りの駅からもわりと近くて築浅(06年竣工)だったので、ほとんど迷うこともなく、あっさりと購入を決めましたね」

「18年の6月に、中古の1Kマンションを購入しました。リーマンショック前からずっと株式投資を続けてきて、銘柄に関する分散投資はかなり進めてきたつもりです。ただ、資産全体としても株だけに偏らずに分散を心掛けたほうがいいとも考え始め、安定的なインカムを期待できる不動産に投資することにしました」

杉原さんは投資関連のイベントに出演することも多く、そういった催しに出席した不動産投資のプロからもいろいろと話を聞いて刺激を受けていた。その一方で、家賃保証や管理費のことなど、まだ不動産知識に関して知らないことは少なくなかったが、すぐさま購入に至ったそうだ。

「まずは実際にアクションを起こして、その後から勉強をするというのが私の性格で、いつも追い込み型なんです(笑)」

杉原さんが目をつけたのは、大阪の中心的スポットである“キタ”にアクセスしやすい閑静な住宅地にある「7畳・キッチン付き」の物件で、購入額は1500万円弱、表面利回りは5.53%だった。

「上場企業が販売・管理していた物件です。この会社は物件データの解析や管理ツールなどにAIを活用していて、その情報をスマホのアプリで簡単にチェックできます。私が指定した条件をもとにAIが選び出した物件の情報がメールで送られてきて、それをチェックしていたら、すでに入居者がいる物件が見つかりました。最寄りの駅からもわりと近くて築浅(06年竣工)だったので、ほとんど迷うこともなく、あっさりと購入を決めましたね」

狙っていたわけではないが、法人借り上げの物件を購入!

その部屋は法人が借り上げていて、その従業員が入居者だった。ただし、最初からそういった物件を狙っていたわけではなく、その事実は買った後で知ったらしい。

「購入後にチェックしていたアプリの情報を改めて確認してみたら、物件概要の欄に法人が借り上げていることが記載されていました。たまたま運よく、好条件の物件に手を出したみたいです。でも、お陰でさっそく、そういった物件に注目するという発想があることを勉強できましたね」

杉原さんは安定的な需要が見込まれる東京でも物件を探していたが、最終的に大阪を選んだのは、今後の盛り上がりを期待できる気がしたからだ。

「東京はオリンピック開催後に不動産市況などがどうなるかがちょっと気掛かりでした。その点、大阪では25年に万博(日本国際博覧会)が開催される予定だし、カジノの計画(大阪RFP=夢洲地区特定複合観光施設設置運営事業の仮称で検討されている統合型リゾート施設)も進められているので、むしろこれからに期待をもてそう。それに、私は広島出身で距離的に近い大阪のほうが馴染み深くてある程度の土地勘も働きましたし、東京よりも物件価格が安いですから。道頓堀には中国人をはじめとするインバウンドが押し寄せていますし、自分が不動産で勝負するなら大阪だと思いました」

杉原さんは現地でその物件を自分の目でチェックしていないし、内見もしていないそうだ。現状では入居者がいても先々で空室リスクが顕在化する可能性があることは理解していたが、特に躊躇することはなかったという。

「大阪方面でのお仕事も多いので、もしも借り手が見つからなくなったら、自分でホテル代わりに使えばいいやと思っていました。今、大阪ではホテル不足が深刻ですから。とにかく、あれこれ悩んでいたら、なかなかも始められませんから。すべてが自己責任の株とは違って、不明点や悩みなどが生じたら、販売・管理を行っている不動産屋さんに相談できるという点では気が楽でした」キャッシュで一括購入したことは少々後悔

「購入後にチェックしていたアプリの情報を改めて確認してみたら、物件概要の欄に法人が借り上げていることが記載されていました。たまたま運よく、好条件の物件に手を出したみたいです。でも、お陰でさっそく、そういった物件に注目するという発想があることを勉強できましたね」

杉原さんは安定的な需要が見込まれる東京でも物件を探していたが、最終的に大阪を選んだのは、今後の盛り上がりを期待できる気がしたからだ。

「東京はオリンピック開催後に不動産市況などがどうなるかがちょっと気掛かりでした。その点、大阪では25年に万博(日本国際博覧会)が開催される予定だし、カジノの計画(大阪RFP=夢洲地区特定複合観光施設設置運営事業の仮称で検討されている統合型リゾート施設)も進められているので、むしろこれからに期待をもてそう。それに、私は広島出身で距離的に近い大阪のほうが馴染み深くてある程度の土地勘も働きましたし、東京よりも物件価格が安いですから。道頓堀には中国人をはじめとするインバウンドが押し寄せていますし、自分が不動産で勝負するなら大阪だと思いました」

杉原さんは現地でその物件を自分の目でチェックしていないし、内見もしていないそうだ。現状では入居者がいても先々で空室リスクが顕在化する可能性があることは理解していたが、特に躊躇することはなかったという。

「大阪方面でのお仕事も多いので、もしも借り手が見つからなくなったら、自分でホテル代わりに使えばいいやと思っていました。今、大阪ではホテル不足が深刻ですから。とにかく、あれこれ悩んでいたら、なかなかも始められませんから。すべてが自己責任の株とは違って、不明点や悩みなどが生じたら、販売・管理を行っている不動産屋さんに相談できるという点では気が楽でした」キャッシュで一括購入したことは少々後悔

初期投資はかさむものの、入居者の間で人気の高い新築物件については、最初から視野に入れていなかったと杉原さんは語る。

「新築は1年も経つと半値とかまで下がっちゃうので怖いです。私の場合はせいぜい、築5年程度で十分かなと思っています。知り合いのテレビマンには新築投資の達人がいて、駅直結とかの人気分譲物件の抽選に毎月手当たり次第に応募しています。つねに自分で住む前提で買っているのですが、あまりに人気が高くて利益が出るのですぐに売却し、また新たな物件に応募するというパターンを繰り返しているようです」

ワンルームや1Kのような単身者向けのマンションを選択したことが自分にとって本当に正解だったのか、本当は区分所有ではなく、アパートでもいいから1棟買いしたほうがよかったのかなど、不動産投資に関する勉強を始めたばかりの杉原さんの胸中には、様々な迷いや疑問もある。

「とにかく、自分が住んでも大丈夫だと思うものを選びました。それ以外の選び方をまだ私は理解できていないわけです。購入してからまだ1年少々しか経ってないので、節税対策やその効果のこともよくわかっていません」

それでもまずは買ってみたことをまったく後悔していないが、唯一、早計だったと痛感していることがあるという。

「キャッシュで一括購入してしまったことはちょっと失敗でしたね。家賃が毎月入ってくるのはうれしいのですが、単に購入に充てたお金が戻ってくるような感覚で、ローンを組んだほうが投資効率もよかったと悔やんでいます。実はローンでの購入も提案されたのですが、私は人生において一度も借金で何かを買ったことがなかったので、そのときには眼中にありませんでした。『ちゃんとお金を貯めて買いなさい』と子どもの頃からしつけられてきたんです(笑)。購入を決めた時点で、『借金とは資産である』という感覚が私の中にまだ備わっていませんでした」

現実に一歩前に踏み出してみたことで、不動産投資のプロが口にしていた言葉の真意を実感できたわけである。また、幸いというか、「類は友を呼ぶ」とでもいうか、杉原さんの周辺は投資家だらけとか。