築50年でも家賃相場は安定!?「半蔵門」の不動産が強いワケ

融資が絞られる中、もう一つの戦略!不動産投資の収益をベンチャー企業投資へ、そして再び不動産投資に。

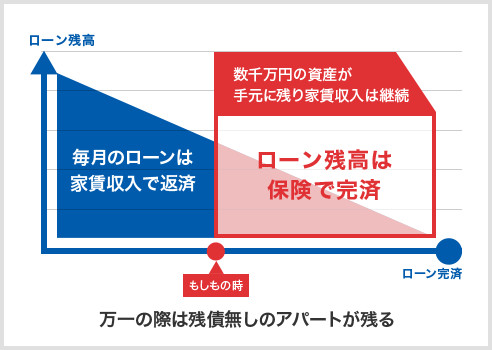

住宅ローンには、団体信用生命保険(団信)が付いています。住宅ローン借入後に利用者が亡くなったり、高度障害になったりした時は、その時点のローン残高相当の保険金が支払われ、家族にはローンを完済した住宅が残されます。つまり、住宅ローンを利用するということは、ローン残高相当の生命保険に加入するのと同じ効果があるのです。

団信で残債がゼロになるのは死亡したときだけ

(写真=William Potter/Shutterstock.com)

これは、居住用の住宅ローンでも不動産投資用のローンでも同様です。不動産投資用のローンのケースでも、万一利用者が亡くなった場合、家族にはローンのない賃貸住宅が残されるので、大黒柱がいなくなったあとの家族の生活を支える収入源になります。

しかも、通常はローン金利に団信保険料が含まれているので、毎月の返済額以外に利用者が別途保険料を支払う必要はありません。

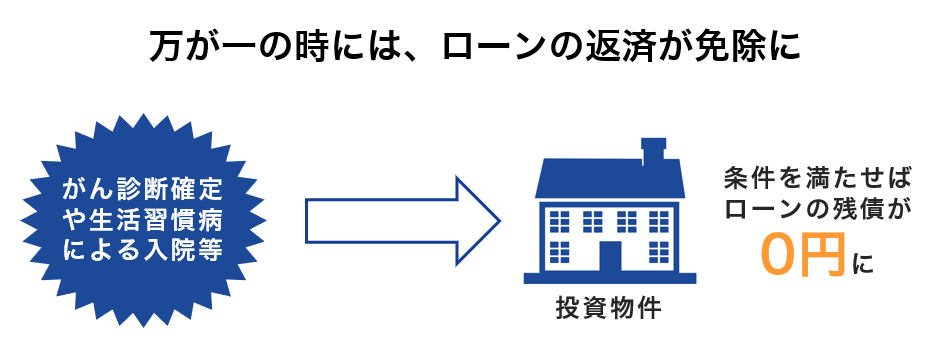

ただし、団信だけではガンなどの深刻な病気にかかったとしても、本人が亡くなったり、高度障害になったりした場合以外は保険金が出ません。

病気のために仕事を長期間休んだり、辞めざるを得なくなったり、手術や入院費用がかかったりしたとしても、原則的に保険金が支払われることはありません。

そこで知っておきたいのが、ローンについている団信の特約として、ガンをはじめとする三大疾病特約などへの加入です。

(写真=William Potter/Shutterstock.com)

しかも、通常はローン金利に団信保険料が含まれているので、毎月の返済額以外に利用者が別途保険料を支払う必要はありません。

病気のために仕事を長期間休んだり、辞めざるを得なくなったり、手術や入院費用がかかったりしたとしても、原則的に保険金が支払われることはありません。

生きていてもガンと診断されれば保険金が支払われる

特約には、いくつかのパターンがあります。ガンだけが対象となるガン特約、ガンに脳卒中や急性心筋梗塞を加えた三大疾病保障、さらに高血圧や糖尿病などの四大生活習慣病を加えた七大疾病保障などがあります。

これらの特約の最大の特徴は、ガン特約ならガンと診断されただけで、亡くなっていなくても保険金が支払われる点です。保険会社によって、上皮内ガンや皮膚ガン(悪性黒色腫以外)は対象外といった条件はあるものの、通常は所定のガンと診断された場合、その時点でのローン残高分の保険金が支払われ、ローン残高はゼロになります。これによって利用者はローンの支払いを気にせず、賃料収入を得ながらガン治療に専念できます。

ガンは死病ではなく助かる病気になっている

ガンの研究や治療技術、薬剤の進歩によって、ガンはかつてのような不治の病ではなくなっています。全国がんセンター協議会によると、2008~2010年にガンにかかった人たちの5年後の生存率は、男性の前立腺ガンで100.0%、女性の乳ガンで93.9%と、ほぼ助かるガンが増えています。膵ガンの24.4%、胆嚢胆道ガンの47.9%のように5年生存率が50%を切る部位もありますが、それらも今後の研究によってどんどん生存率が高まるでしょう。前立腺ガンのように、生存率100.0%といった部位が増えてくるかもしれません。

このように、もはやガンは死病ではなく、助かる病気になっているわけです。だからこそ、助かった場合に生活を支えていくための保険に加入しておく必要があるのです。一般のガン保険に加入する手もありますが、不動産投資用のローンの多くは団信への加入が必須になっていて、任意の特約としてガン保険、ガンを含めた三大疾病保障、七大疾病保障などの保険に加入することができます。

保障の範囲によって保険料は異なる

前述の通り、団信の保険料は金利に含まれているので、原則的に別途保険料を支払う必要はありません。ただし、ガン特約や三大疾病保障特約、七大疾病保障特約などに加入する場合には、別途保険料を支払う必要があります。

保障の範囲によって、金利に0.1%上乗せ、0.2%上乗せなどといった形で保険料を支払うケースが多いです。自分たちにとってどんな保障が必要なのか、自分で考えるだけでなく、家族とよく話し合って加入を検討するといいでしょう。(提供:YANUSY)

マンション売却が決まらない時に確認すべき8つのこと

1.相場に合った適正価格になっているか確認する

売却の際に最も大切なことは、販売価格が適正かどうかということです。自分では適正だと思っていたとしても、細かく調べると違っていることもあります。売却がなかなかできない場合は、再度適正価格かどうかを調べてみましょう。

1-1.相場を詳しく調べる

売却価格の相場は大手の不動産情報サイトなどで調べることができます。すでに調べていたとしても、売却ができない場合はさらに踏み込んで確認するようにしましょう。

大手の不動産情報サイトでは類似物件の販売価格を見ることで簡単に相場を調べることができますので、相場を把握するには便利なツールです。しかしそういったサイトでは、「現在売りに出されている価格」が掲載されているため、実際に成約した価格とは異なる場合もあります。そのため、さらに細かく見るには成約事例も確認してみることが大切です。

例えば多くの類似した物件が2,000万円程度で募集が出ていたとしても、成約事例では1,500万円前後が多くなっていたとしたら、1,500万円程度に下げなければ成約できない可能性が高いということが考えられます。レインズなどで調べれば実際に成約した価格まで調べることができますので、募集価格と相違がないか確認してみましょう。

1-2.築年数に見合った価格になっているか

人気があるエリアで周りの物件が高く取引されていたとしても、築年数が古い場合は価格が低くないと売れないケースもあります。一般的に築年数が経過すると価格は低くなっていきますので、人気になっているエリアだからという理由だけで高く設定していると売却できない可能性もあります。

築年数に見合った価格設定になっているかどうか、見直してみることも大切です。

1-3.立地や環境に見合った価格になっているか

駅から徒歩10分以内で、利便性が悪くないエリアだとしても、周辺にスーパーやコンビニ、ATMなどが無い場合、マンションのニーズは低くなる傾向にあります。また、不動産会社が価格を査定する際も、そのような環境だと査定価格が下がる要因になります。

立地条件が悪い中で、そのマイナス分販売価格を割り引いていない場合は、割高と判断されている可能性もあります。そのため周辺環境に見合った価格設定になっているかどうかも確認しましょう。

1-4.査定依頼は複数の不動産会社に依頼しているか

価格を査定する際に、不動産会社1社だけに依頼しているということはないでしょうか。依頼するのが1社だけだと、例えばその会社が売却に積極的でない場合に価格を高く設定してそのまま放置していることにも気づきにくくなります。

そうすると売却が完了するまで無駄に時間がかかってしまうことにもなりかねませんので、そのようなことが無いように価格の査定は複数の不動産会社に依頼することが大切です。

複数の不動産会社に一度に査定を依頼するには、不動産一括査定サイトを使うと便利です。一括査定サイトでは一度物件情報などを入力するだけで、複数の不動産会社に依頼することが可能です。

複数の査定価格を提示してもらうことで、最高値や最安値の確認ができる上に、おおまかな相場も把握することができます。査定は複数の不動産会社に依頼するようにしましょう。

1-5.家賃は適正か

査定価格の見直しと同時に、設定している家賃の見直しをすることも大切です。家賃収入は収支に影響しますので、何かの事情で家賃が相場とかけ離れている場合、収支が他の投資マンションとかけ離れている可能性も考えられます。

家賃が高すぎても買主の不信感を抱く可能性がありますし、低すぎると収支が悪く、投資としての魅力が半減します。そういったことが理由で買主が興味を示さないということも考えられます。

また、家賃は物件の査定価格を算出する計算法にも影響します。投資用不動産の価格を試算する際に使う収益還元法という計算式は、年間の家賃収入が高ければ物件価格も高くなる傾向があります。家賃の額が査定価格に影響してきますので、家賃が適正かどうかも見直し、適正でない場合は改善する必要があります。

2.募集広告の見直しをする

募集広告の内容やデザイン、コピーも買主がすぐに購入を決めるかどうかの判断に影響を与えます。そのため、募集広告の内容も時間の経過とともに見直すことが大切です。どのような点を見直せば良いのか見てみましょう。

2-1.明らかに魅力がない広告になっていないか

広告は最初に買主が目にする物件情報になりますので、興味を持ってもらえるような内容や色遣いである必要があります。白黒だったり、印刷がぼやけていたり、物件の写真があまり見えなかったりすると、買主が興味を持つ可能性も低くなります。広告は興味を持ってもらえる内容になっているかどうか、細かく確認するようにしましょう。

2-2.広告から必要な情報が抜けていないか

広告から必要な情報が一点でも抜けていないかを確認しましょう。購入を決定する理由は人によって違います。価格であったり、場所であったり、間取りであったりと、何が買主の条件を満たすのかはわかりません。

自分にはあまり重要ではないことでも、買主にとっては大切な条件かもしれません。何かが抜けているために買主があきらめてしまわないように、必要な情報は省かずに全て書いておくことが大切です。

2-3.価格の根拠がわかると購入しやすい

価格の根拠はわかりやすく書いておきましょう。買主が物件概要と価格を見た時に高すぎたり低すぎたりすると、不審に思い興味を示さない可能性があります。特に、何かの事情で相場より高かったり低かったりする価格をあえて付けなければならない場合は、価格の根拠をわかりやすく書いておくことが大切です。

高くても低くても価格の根拠がわかることで、買主が購入しやすくなる心理も利用しましょう。

3.金融機関とローンの確認をする

売却するマンションの評価額や金融機関で組める条件を知らない場合、そのことが原因で売却までの時間が無駄にかかる可能性もあります。金融機関とローンはどのような点を確認すれば良いのかを見てみましょう。

3-1.価格に見合った額の融資が付くかを確認

売り出し価格に対して融資額が低ければ低いほど、買主が頭金を負担する額が大きくなり、購入する層が絞られてくるため、売却までに時間がかかる可能性が高くなります。売却価格と融資額の差が大きい場合、価格を見直すことが必要になることもあります。

価格の見直しが遅くなるとそれだけ売却できるタイミングも遅くなりますので、金融機関がいくら融資してくれるかは早めに確認するようにしましょう。

3-2.条件のよい金融機関を探す

買主はより良い条件で購入したいと思っていますので、複数の金融機関に相談をしてより良い条件でローンが組めるようにすることも大切です。買主によっては金利が低かったり、優遇措置があったりするなど、金融機関の条件が気に入って契約することもあります。できるだけ多くの金融機関に相談をし、より良い条件で融資してもらえるようにしましょう。

4.移動手段が全て書いてあるか確認する

物件までの移動方法は全て表示してあるでしょうか。駅からの距離が遠い場合はバスでの移動時間も表示することで、買主の層を広げる効果があります。通勤にバスを使っている人もいますので、物件の近くにバス停がある場合は必ず表示するようにしましょう。特に電車の駅から距離が徒歩で10分以上かかる場合は、他の交通機関の表示を忘れないことが大切です。

5.管理状態を見直す

管理状態は物件の価格を左右する大きな要因の一つです。管理状態はどのような点を確認すれば良いのかを見てみましょう。

5-1.設備や壁、床などは事前にチェックする

部屋の壁が汚いままだったり、設備が壊れていたりしないでしょうか。もし汚れや損傷がある場合は、事前に清掃や修理をしておくようにしましょう。内覧まで来て、部屋の汚れや損傷が原因で契約まで至らなければ、売却チャンスを逃していることになります。汚れなどは事前に確認して売却活動をすることが大切です。

5-2.部屋だけでなく建物全体も見る

エントランスやポスト周辺は共用部分ですので、区分マンションの場合は管理の範囲ではありません。しかし、エントランスやポストはマンションの顔のようなものです。

エントランスやポスト周辺が汚れていたり壊れていたりすると、印象が良くありません。部屋がきれいでも入り口が汚いばかりに契約まで至らない可能性もありますので、共用部分も確認して必要があれば建物の管理会社に清掃などを依頼することも大切です。

5-3.セキュリティ状態を見直す

カギなどは最新のタイプになっているでしょうか。近隣の似たようなマンションが競合している場合、カギが古いタイプのものだったり、窓などのセキュリティ状態が良くなかったりするという理由で競合物件に負けることもあります。カギやセキュリティ関係のものはできるだけ最新のものに交換しておくようにしましょう。

6.災害情報を確認して対策する

近年、集中豪雨などの災害で物件が被害を受けることも多くなったため、できるだけ浸水などの可能性が低いところで物件を探す買主もいるでしょう。どのように災害情報を確認して対処すれば良いかを見てみましょう。

6-1.ハザードマップを確認する

まずはハザードマップを確認しましょう。ハザードマップを見て、どのような災害が起こる可能性があるのかを正しく把握することが大切です。内覧などで災害のリスクを聞かれた時に答えられないと、不信感を抱く原因にもなりかねません。事前に確認してきちんと把握しておくようにしましょう。

6-2.災害エリアの場合は避難場所や避難ルートをチェックする

災害には地震や浸水などいくつか考えられますが、もし災害が起きる可能性が高いエリアに物件があっても、あきらめないことが大切です。

ハザードマップで災害が起こる可能性が高いと記載されているとしても、避難場所や避難ルートなどを広告に記載したりすることで、買主は一定の安心感を得る可能性があります。ハザードマップは災害の可能性を知るためだけではなく、避難ルートなどを確認するためにも使いましょう。

7.不動産会社との契約内容の見直しをする

仲介を依頼する不動産会社との契約方法には3種類あります。それぞれに特徴がありますので、内容を把握して状況に合わせて見直すことも必要です。どのような点を見直せばよいのかを見てみましょう。

7-1.契約の仕方が売却の弊害になっていることもある

仲介をする不動産会社との契約方法には専属専任媒介契約、専任媒介契約、一般媒介契約の3種類があり、それぞれに特徴があります。契約の仕方が売却の弊害になっていないかを確認してみましょう。

例えば、専属専任媒介契約と専任媒介契約は不動産会社1社にしか仲介を依頼できません。一方の一般媒介契約では何社に依頼しても構いません。そのため、専属・専任契約で話が進まない場合は、一般媒介契約に変更して告知の範囲を広げると反響が変わる可能性があります。

このように契約方法によって売却できる可能性が変わることがありますので、売却活動に時間がかかっている場合は契約方法の変更も検討するようにしましょう。

7-2.依頼している不動産会社が協力的かどうかを判断する

依頼している不動産会社が協力的かどうかで、売却できる速さが違います。もし協力的ではない場合は不動産会社を変えた方が良いでしょう。不動産会社を探す際は、対応の仕方などを見て、信頼できるかどうかを判断して依頼するようにしましょう。信頼できる会社であれば、売却の際も協力的になってくれることを期待できます。

8.マンションが古すぎて売却が進まない場合の対策法

マンションが古すぎることが原因で売却の話が進まないこともあります。その場合の対処の仕方について見てみましょう。

8-1.同じマンションの他の部屋の売却状況を確認する

マンション自体が古く、売却が難しいと思われる場合は他の部屋も売却が難しい場合があります。その場合は他の部屋の売却状況を確認してみましょう。不動産サイトなどで見つけられない場合は、近隣の不動産会社に聞くのも良いでしょう。

また、不動産会社であれば不動産会社専用のネットワークでも調べることが可能です。同じマンションの売却状況を聞いて、どのようにしたら売却できるかを不動産会社と相談をして対策を練るようにしましょう。

8-2.インスペクションをして品質の保証をする

マンション自体が古くて売却が難しいと思われる場合は、インスペクションをして品質の保証をしてみましょう。リノベーションみたいに見かけが変わるわけではありませんが、インスペクションは数万円の費用でできますので、リノベーションの前にも試してみる価値はあります。

インスペクションをして物件の状態や品質を確認した上で、どうしても売却に時間がかかるようであればリノベーションも検討しましょう。

8-3.リノベーションが必要な場合

マンション自体が古く人気が落ちている場合、お金をかけてリノベーションをしなければ売却が難しい可能性もあります。その場合は費用対効果をきちんと試算し、またターゲットのニーズをよく考えて取り組むようにしましょう。

まとめ

マンションの売却ができそうにない時の対処法について、様々な視点からご紹介しました。区分マンションの場合、一棟マンションなどの他の不動産と比較すると、管理がしやすく価格帯が低いため、基本的には適正価格で売却すればあまり時間がかかることはありません。

しかし、どうしても時間がかかる場合は、オーナーが想像していないような問題が潜んでいることもあります。またその際の問題点は一つではないこともあります。様々な視点から問題を検証して解消していくようにしましょう。

アーバン不動産投資、入居者の就労を後押し

紹介業で外国人支援

留学生を中心に賃貸仲介業を行うアーバン不動産投資(大阪府四條畷市)は、2018年8月から、外国人の就労やアルバイト探しをサポートする人材紹介事業を開始している。

同社はこれまで、大阪の日本語学校の留学生を対象に管理物件への客付けを行ってきた。日本語を話せないアジア圏の入居者が多く、安田成弘社長がSNSのメッセージで生活の相談などの対応をしている。その中で、就労先に関する相談が多かったことから、人材派遣業許可を取得した。

マンションPERからみた不動産投資エリア選び 首都圏版

証券用語にはPER(Price Earnings Ratio)という用語があり、日本語では「株価収益率」と訳されています。投資する株式から得られる年間収益の何年分で投資価格を回収できるかを示しています。

民間調査機関の東京カンテイの新築マンションPERは、これをマンションにあてはめたもので、新築マンションを買って賃貸運用した場合、年間賃料の何年分で取得価格を回収できるかを示しています。

例えば5,000万円のマンションで、年間賃料収入が200万円であれば、5,000万円÷200万円でPERは25、年間賃料が250万円ならPERは20です。PERの数値が小さいほど割安で、大きいほど割高ということになります。

2018年の首都圏平均PERは24.96で0.5年長くなる

(写真=Takamex/Shutterstock.com)

東京カンテイによると、2018年の首都圏新築マンションPERの平均は24.96でした。前年は24.49でしたから、0.47ポイントの上昇。取得価格を年間賃料で回収するのにほぼ25年かかり、その期間が前年より0.5年ほど長くなっています。

その要因は、首都圏新築マンションの価格上昇です。賃料も若干上がっていますが、価格の上昇率には追いつかないためPERの数値が上昇し、割高感が強まっているようです。

マンション投資を考える場合、このPERの数値が小さく、できるだけ早く投資資金を回収できるエリアを選ぶのが得策と思うかもしれませんが、必ずしもそうとも限りません。

PERの数値が小さく、割安感のあるエリアは郊外が中心で、長い目で見た資産価値の維持という点では不安が残ります。

例えば、2018年の首都圏新築マンションPERが最も小さかったのは京王相模原線の京王多摩センター駅の15.53でした。2位はJR埼京線の武蔵浦和駅の15.62、3位がつくばエクスプレスの三郷中央駅で16.16でした。たしかに都心と比べると価格が安くて投資しやすいエリアですが、値上がり益はほとんど期待できないかもしれません。

(写真=Takamex/Shutterstock.com)

PERの数値が小さく、割安感のあるエリアは郊外が中心で、長い目で見た資産価値の維持という点では不安が残ります。

東京23区にもPER 20年以下のエリアがある

しかし、ある程度値上がり益が期待できそうな都心や、その周辺でも意外にPERの低いエリアが残っています。交通や生活利便性の面ではとても恵まれているにもかかわらず、これまであまり注目されなかったため、人気エリアに比べると価格はかなり安い水準に保たれています。

それでいて賃料水準は人気エリアとさほど変わらないので、結果的にPERが低く、お買い得感のあるエリアになっているわけです。

例えば、東京都江戸川区の東京メトロ東西線の葛西駅のPERは19.33です。70平方メートル換算の価格は4,546万円で、月額賃料は19万5,965円です。江戸川区は23区のなかでも最も公園面積が広く、子育て支援策が充実していることで知られています。

近年はIT系企業に勤めるインド系の外国人が増加し、区内でインドフェスが開かれるほどで、住民の英語教育熱も高く国際化が進んでいます。東西線で日本橋、大手町などの都心に直結しているのも魅力です。

近年はIT系企業に勤めるインド系の外国人が増加し、区内でインドフェスが開かれるほどで、住民の英語教育熱も高く国際化が進んでいます。東西線で日本橋、大手町などの都心に直結しているのも魅力です。

人気の目黒駅も意外にPERの低いお買い得エリア

北区のJR山手線田端駅もPERが19.33とお買い得なエリアです。70平方メートル換算の価格は5,211万円と先ほどの葛西駅に比べると若干高いですが、月額賃料は22万4,462円と20万円を超えます。

JR山手線のほかJR京浜東北線も乗り入れており、交通アクセスに恵まれています。日暮里や王子、赤羽駅などに比べると駅周辺に商店街などが少なく、やや発展が遅れていましたが、2008年に駅ビルが完成してスーパーや各種専門店が出店し、生活利便性が向上しました。

ある程度の資金を用意できるのであれば、JR山手線目黒駅が狙い目です。70平方メートル換算価格は1億円を超えますが、その分月額賃料は高く43万1,354円で、PERは20.14と比較的低い水準にとどまっています。

目黒駅エリアでは、駅近マンションが増加して賃料水準が上昇しているため、PERを押し下げているようです。(提供:YANUSY)

JR山手線のほかJR京浜東北線も乗り入れており、交通アクセスに恵まれています。日暮里や王子、赤羽駅などに比べると駅周辺に商店街などが少なく、やや発展が遅れていましたが、2008年に駅ビルが完成してスーパーや各種専門店が出店し、生活利便性が向上しました。

目黒駅エリアでは、駅近マンションが増加して賃料水準が上昇しているため、PERを押し下げているようです。(提供:YANUSY)

日本の不動産常識=海外不動産の「非」常識⁉ その特殊性とは

日本の不動産常識は海外物件の投資判断には使えない⁉

海外不動産投資の情報を広める活動をしていると、いろいろな「不思議」に出会います。たとえば、日本でなら常識と思える判断が海外物件ではできない場合。具体的な例を挙げると、東京都心の利回り5%物件と、千葉市の利回り5%物件を同じレベルだと思う人は、少なくとも日本の不動産投資を理解している人の中にはいないでしょう。通常は前者は「買い」、後者は「見送り」と判断するはずです。

ところが、その同じ人がカナダのトロントやオーストラリアのメルボルンの都心地域で5%の利回りが出る物件を「利回りが低い」と簡単にスルーし、イギリスで千葉市よりも田舎の8%保証付き物件に飛びついてしまうのです。

なぜなのでしょうか。海外物件だということで、せっかく培った不動産知識にフィルターがかかってしまうからでしょうか。この例からわかるのは、海外不動産投資のためには、日本の不動産投資の知識がまず基本として備わったうえで、海外不動産のための別個の勉強もする必要があるということです。

[PR] 8月27日(火)本稿執筆者によるセミナー開催!(東京/幻冬舎)

国際不動産投資の第一人者によるヨーロッパ不動産

まるごと比較~第一弾スペイン、ドイツ編

それにしても、日本の不動産投資家はあまりにも「利回り」の数字に振り回されすぎます。確かに利回りは儲けの指標として大事ですが、その数字がどこから出てきているかもチェックしなければなりません。利回りに目がくらんで大損をしてしまった人は、国内、海外問わずたくさんいます。

利回りが高いということは、反面「元の価格が異様に安い」ということでもあります。その場合、家賃は取れても売却益が出ないということにもなりかねません。何かの理由で物件の値段が水準以上に安いから、物件の価格に比べて家賃が高くなり、その結果として高利回りになることがたくさんあるのです。

そのへんを冷静に見つめるためには、まず日本の不動産常識を捨てて、世界の不動産常識を身につける必要があるでしょう。

私の知る限り「日本の常識は世界の非常識」と言うべきことがたくさんあり、それが海外不動産投資をやりにくくしている面が多々あるのです。

国際不動産投資の第一人者によるヨーロッパ不動産

まるごと比較~第一弾スペイン、ドイツ編

日本が抱える特殊な不動産の業界構造・融資慣行とは?

日本は先進国の中で、かなり特殊な不動産の業界構造と融資慣行を抱えています。その特殊な部分を簡単にまとめると、次のようになります。

【建てすぎ】

新築住宅が需要を超えて供給される状態が何十年間も恒常的に続いており、誰も総量を管理していません。

【壊しすぎ】

新築住宅がたくさん売れるようにするために、建物としてまだ使用価値のある中古住宅が人為的に価値を下げられ、スクラップ&ビルドを促進しています。

【貸しすぎ】

日本は建物の価値が経年ごとに下がる仕組みになっているため、銀行は土地に対してしか担保がつけられません。それでは担保力が不足してしまうので、借り手の属性に対して融資する慣行が成立しています。その結果、リコースローン、連帯保証人制度という先進国中でも独特な仕組みが発達しました。

[PR] 8月27日(火)本稿執筆者によるセミナー開催!(東京/幻冬舎)

国際不動産投資の第一人者によるヨーロッパ不動産

まるごと比較~第一弾スペイン、ドイツ編

そのような日本不動産界の特殊な構造を背景にして、バブル期以降の経済低成長の現実の中で育まれた不動産投資の常識は、日本国内でこそ通用しますが、世界的に見ればかなり非常識なものとなっています。

その一つめは、「賃料低下」と「物件価値下落」が不動産投資の大前提となっていることです。アジア人に共通した日本人の新築志向と新築物件の供給過剰により、新築から年数が経った物件は競争力が落ちて賃料が下がります。それに加えてスクラップ&ビルドで建物が減価する分だけ、物件価値も経年とともに下がります。そのことが、「年数が経てば賃料が下がるのは当たり前」「年数が経った物件は価値が下がって当たり前」という日本だけの常識を生んでいるのです。

二つめの非常識は、日本の不動産投資が圧倒的にインカムゲイン志向であり、キャピタルゲイン狙いが非常に少ないという点です。なぜそうなるかというと、物件価値が経年とともに下がるため、その下落速度以上に賃貸家賃の取れる物件が投資家から好まれるようになったためです。たとえば一棟アパートのような物件に人気が集まるのは、インカムゲイン重視、利回り重視の結果です。

そのような、値上がり益が望めず、インカムゲインしか取れない不動産投資が成り立つ前提になっているのが三つめの非常識で、「驚くほど緩い日本の融資」です。勤め人でもフルローンで物件が購入でき、年利2%以下の低金利で資金調達が可能です。そのおかげで高いイールドギャップ(利回りから返済金利を引いたもの)が実現し、長期保有による賃貸経営型投資ができるのです。

市川隆久

株式会社国際不動産エージェント 代表取締役

国際不動産投資の第一人者によるヨーロッパ不動産

まるごと比較~第一弾スペイン、ドイツ編

不動産業界「儲けのカラクリ」に学ぶ、損しない家の借り方

新たに家を買ったり、借りたりするのは実に骨が折れるもの。特に、一般の消費者は家の購入や賃貸契約の頻度が低く、また十分な知識がないことから、不動産会社に言われるがまま…という人が少なくない。しかし、それでは不動産会社の“思うツボ”だ。業界の事情を知り尽くした一般社団法人安心R住宅推進協議会・代表理事の三津川真紀さんが、不動産会社の儲けのカラクリとともに、今回は損をしない「家の借り方」を解説する。(聞き手/ダイヤモンド編集部 林 恭子)

不動産会社は「情報」を売るだけ

建物に詳しいわけではない

――最近では賃貸大手レオパレスの建築基準法違反の問題が明るみに出るなど、消費者の間でも不動産業界に対する疑念が深まっています。

三津川真紀

三津川真紀

般社団法人安心R住宅推進協議会 代表理事

東京大学大学院教育学研究科、国立研究開発法人科学技術振興機構などを 経て、2004年に実父がセンチュリー21・ジャパン代表取締役に 就任したことを機に不動産業界へ転職。 2005年に株式会社船井総合研究所に入社。 以降、総合不動産ビジネス領域の経営コンサルティングに従事している。

昨今、不動産業界を揺るがすようなニュースが多発していますが、業界を知る私から見て、すべてが悪徳ではもちろんありません。しかし、中には一般の消費者をだまそうとする業者がいるのも事実。一見難しそうでも、一般の方も不動産業界に関する知識や防衛策を身につける必要があると考えています。

実際、私が不動産に関する勉強会などに登壇すると、毎回、終了後に質問者が殺到します。それだけたくさんの方が悩みや疑問を抱えていらっしゃるのですが、その多くは解決されていないことが多いようです。

ご相談の内容は不動産投資に限らず、例えば、このようなものです。賃貸では、突然管理会社が変更になったが、その事実が更新時まで何の通知もされず、あとで条件を一方的に変えられた。中古物件の購入では、セールスを受けていた段階では有名ハウスメーカーの建物だと聞いていたのに、実は違うことが契約直前に教えられた――。こうしたケースが後を絶ちません。

これらが深刻なのは、一般消費者がなかなか知ることができない情報が肝になっていることです。購入なら、家は一生に一度の買い物だからこそ、慎重になりたいですし、不正があってはありません。しかし、一生に一度という購買頻度が極めて少ない買い物だからこそ、業者と消費者の間に「情報の非対称性」が生まれており、それが消費者の悩みや疑問を深くしているのです。

三津川真紀般社団法人安心R住宅推進協議会 代表理事

東京大学大学院教育学研究科、国立研究開発法人科学技術振興機構などを 経て、2004年に実父がセンチュリー21・ジャパン代表取締役に 就任したことを機に不動産業界へ転職。 2005年に株式会社船井総合研究所に入社。 以降、総合不動産ビジネス領域の経営コンサルティングに従事している。

不動産投資ローン借り換え、特別金利1.575%から。9月末までの融資承認限定

「老後2,000万円」のために、まずは自宅の見直しを! 〜不動産投資ではない「自宅投資」〜

AIを用いてお客様に最適な中古マンションを提案するアプリ『カウル』を運営する株式会社Housmart(本社:東京都中央区、代表取締役:針山昌幸、以下:ハウスマート)は、人生100年時代において「老後のための資金づくりがしたい」と思われている方を対象に、「自宅投資」という考えに基づいたマンションの購入方法をレクチャーする「カウルゼミ〜老後2,000万円問題への処方箋〜」を9月19日に開催します。

■ 老後資金を作りたいけど、どうすればいいの?

■ 老後資金を作りたいけど、どうすればいいの?

老後のための資金づくりが必要なのは認識しているものの、その方法は、株式投資や投資信託、国債、外貨投資、不動産投資などたくさんあるため、自分には何が向いているのか、リスクが少ないものはどれなのかわからず、踏み出せずにいるのが現状です。

そこで、ハウスマートでは、リスクの少ない「自宅投資」を一般の方に向けてレクチャーします。

■「不動産投資」ではない、「自宅投資」って何?

自宅宅投資とは、将来の資産性を重視した物件購入し、そこに居住し、資産とするものです。不動産投資とは同じようで実は別物です。

「不動産投資」とは:投資用物件を購入し、賃貸経営して家賃収入を得る

「自宅投資」とは:資産価値の高い居住用物件に自ら住み、資産として残したり、転売して資金形成する

■【カウルゼミ】テーマ「老後2,000万円問題への処方箋」概要

- 開催日時:9月19日(木) 19:00~20:30

- 場所:銀座(詳細は参加者にご連絡します)

- 住所:東京都中央区銀座2-10-8 マニエラ銀座ビル7階

- 料金:無料

- 定員:30名

- 内容:

- 資産価値の高いマンションの条件〜街、建物、管理を見極める〜

- 老後の不安を解消する資産形成のノウハウ

- 最新の住宅ローン金利動向、税制

- 申し込みURL https://kawlu.com/journal/2019/08/07/78662/

■講師のプロフィール

コンドミニアム・アセットマネジメント株式会社

コンドミニアム・アセットマネジメント株式会社

代表取締役 渕ノ上弘和(ふちのうえ ひろかず)

国内大手の管理会社2社にて、一貫してマンションの資産価値向上に向けた業務に従事。個人でも2物件の管理組合副理事長を務め、自身の培ったノウハウを実践しマンションの資産価値管理に臨む。

保有資格:不動産鑑定士、宅地建物取引士、マンション管理士、AFP、2級ファイナンシャル・プランニング技能士 など8種類以上

URL : https://coam.co.jp/

■カウルゼミについて

ハウスマートでは、カウル会員や一般の方々などのマンション購入検討者を対象に、様々なイベントやセミナーを実施しています。定期開催している「カウルゼミ(※)」や湾岸エリアの住み心地が体感できるバスツアー「カウルツアー」など、毎回ご好評をいただいています。

(※)テーマ:年収1,000万円の家探し、学区重視の家探し など

■スマホアプリ『カウル』について

AIを用いてお客様に最適な中古マンションを提案する無料サービスです。

AIを用いてお客様に最適な中古マンションを提案する無料サービスです。

また、AIがマンションの市場価値を売買事例や築年数、最寄り駅などのビッグデータから分析し、今まで不透明だった中古マンションの適正価格の算出を可能にしました。東京都23区・三鷹市・武蔵野市・西東京市・横浜市・川崎市の99%をカバーしています。

さらに、チャットを使っていつでも不動産エージェントとコミュニケーションを取ることや気に入った物件の見学案内サポートを受けることができます。

■株式会社 Housmart(ハウスマート)について

Housmart(ハウスマート)は 「住を自由に」 をミッションに掲げ、テクノロジーとデザイン、不動産の専門知識を融合させ、「住」の概念をもっと自由なものに進化させることを目指しています。

代表者:代表取締役 針山昌幸

所在地:東京都中央区銀座2-10-8 マニエラ銀座ビル6階

設立:2014年10月

URL:http://housmart.co.jp/

提供サービス:

- 中古マンション購入・売却仲介サービス「カウル」(https://kawlu.com/market/)

- 不動産業界向け・営業支援ツール「プロポクラウド」(https://propo.co.jp/)

- マンション情報メディア「マンションジャーナル」(https://kawlu.com/journal/)

- 不動産データベース「カウルライブラリー」(https://kawlu.com/library/)

老後のための資金づくりが必要なのは認識しているものの、その方法は、株式投資や投資信託、国債、外貨投資、不動産投資などたくさんあるため、自分には何が向いているのか、リスクが少ないものはどれなのかわからず、踏み出せずにいるのが現状です。

そこで、ハウスマートでは、リスクの少ない「自宅投資」を一般の方に向けてレクチャーします。

■「不動産投資」ではない、「自宅投資」って何?

自宅宅投資とは、将来の資産性を重視した物件購入し、そこに居住し、資産とするものです。不動産投資とは同じようで実は別物です。

「不動産投資」とは:投資用物件を購入し、賃貸経営して家賃収入を得る

「自宅投資」とは:資産価値の高い居住用物件に自ら住み、資産として残したり、転売して資金形成する

■【カウルゼミ】テーマ「老後2,000万円問題への処方箋」概要

- 開催日時:9月19日(木) 19:00~20:30

- 場所:銀座(詳細は参加者にご連絡します)

- 住所:東京都中央区銀座2-10-8 マニエラ銀座ビル7階

- 料金:無料

- 定員:30名

- 内容:

- 資産価値の高いマンションの条件〜街、建物、管理を見極める〜

- 老後の不安を解消する資産形成のノウハウ

- 最新の住宅ローン金利動向、税制

- 申し込みURL https://kawlu.com/journal/2019/08/07/78662/

代表取締役 渕ノ上弘和(ふちのうえ ひろかず)

国内大手の管理会社2社にて、一貫してマンションの資産価値向上に向けた業務に従事。個人でも2物件の管理組合副理事長を務め、自身の培ったノウハウを実践しマンションの資産価値管理に臨む。

保有資格:不動産鑑定士、宅地建物取引士、マンション管理士、AFP、2級ファイナンシャル・プランニング技能士 など8種類以上

URL : https://coam.co.jp/

■カウルゼミについて

ハウスマートでは、カウル会員や一般の方々などのマンション購入検討者を対象に、様々なイベントやセミナーを実施しています。定期開催している「カウルゼミ(※)」や湾岸エリアの住み心地が体感できるバスツアー「カウルツアー」など、毎回ご好評をいただいています。

(※)テーマ:年収1,000万円の家探し、学区重視の家探し など

■スマホアプリ『カウル』について

また、AIがマンションの市場価値を売買事例や築年数、最寄り駅などのビッグデータから分析し、今まで不透明だった中古マンションの適正価格の算出を可能にしました。東京都23区・三鷹市・武蔵野市・西東京市・横浜市・川崎市の99%をカバーしています。

さらに、チャットを使っていつでも不動産エージェントとコミュニケーションを取ることや気に入った物件の見学案内サポートを受けることができます。

■株式会社 Housmart(ハウスマート)について

Housmart(ハウスマート)は 「住を自由に」 をミッションに掲げ、テクノロジーとデザイン、不動産の専門知識を融合させ、「住」の概念をもっと自由なものに進化させることを目指しています。

代表者:代表取締役 針山昌幸

所在地:東京都中央区銀座2-10-8 マニエラ銀座ビル6階

設立:2014年10月

URL:http://housmart.co.jp/

提供サービス:

- 中古マンション購入・売却仲介サービス「カウル」(https://kawlu.com/market/)

- 不動産業界向け・営業支援ツール「プロポクラウド」(https://propo.co.jp/)

- マンション情報メディア「マンションジャーナル」(https://kawlu.com/journal/)

- 不動産データベース「カウルライブラリー」(https://kawlu.com/library/)

不動産投資でローンを組む際の手順や注意点、限度額の目安を解説

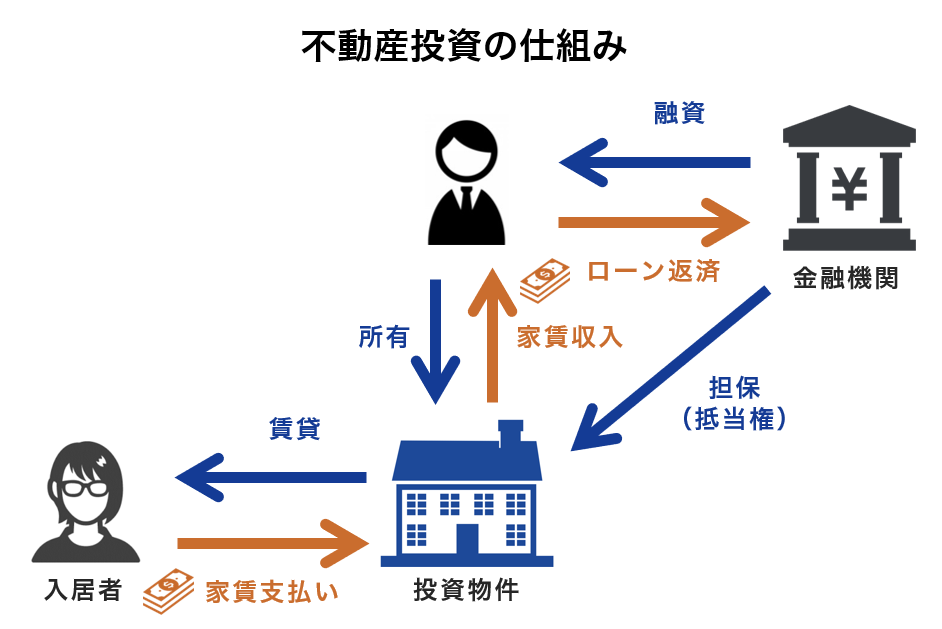

不動産投資は、投資先となる不動産購入に資金が必要な投資だ。ほとんどの個人投資家がローンを組んで不動産を購入する。そこで今回はローン申し込みの手順やポイント、限度額などを紹介していく。ローンの知識を得ることで不動産投資を成功させてほしい。

不動産投資のローンと住宅ローンの違いとは

(画像=PIXTA)

不動産投資のローンと住宅ローンの大きな違いは、ローンの借り入れ目的と融資審査内容だ。

住宅ローンでは「自分が住むための家(不動産)」を取得するために、物件購入費用を借り入れるのに対して、不動産投資のローンでは、「購入した不動産を他人に貸すことで家賃収入を得る」ことを目的に、購入資金を借り入れる。事業資金を借り入れるのと同様だ。

目的の違いにより、融資審査内容も変わる。住宅ローンでは、現在得ている給与などから返済能力を判断されるのに対して、不動産投資のローンでは、物件の収益性など事業内容によって審査される。住宅ローンはあくまで「住む」ことが目的であるから、ローンは現在得ている収入の範囲内で返せる額が限度額となるが、不動産投資ローンでは物件の収益性が高ければ、現在得ている収入以上の額を借り入れることが可能だ。

金利も異なる。住宅ローンは返済原資が「給与」であり、その範囲内で返せる額を貸し付けているため、銀行側としては貸し倒れリスクが少ない。そのため住宅ローンの金利は0.5~2.0%と低くなっている。それに対して不動産投資ローンでは、空室ができるなどして、家賃収入が想定通り入ってこないリスクがある。その分住宅ローンより貸し倒れリスクが高く、金利も1.5~4%と高い。

(画像=PIXTA)

不動産投資のメリットとデメリットとは

次に気になるのが不動産投資のメリットとデメリットであろう。

まず不動産投資のメリットは、入居者がいれば安定した収入源を得ることができるという点だ。ローンの返済が終わった後も入居者がいれば、家賃収入を得続けることができる。ローン返済がなければより収益性も高まるため、定年までに投資用物件を購入し、完済しておけば、老後資金が引き続き収入として入ってくることになる。

さらに不動産投資は節税効果もある。不動産購入後1~2年は諸費用が発生し、所得税控除が受けられることが多い。特に高所得者にとっては高い節税効果を発揮する。不動産は現物資産であるから、元本割れのリスクが少ないというのもメリットだ。

デメリットは空室になれば赤字になり、赤字がかさめばローンが破たんする可能性がある点だ。不動産投資で収益を出すには、借り手がつき家賃が毎月入ってくることが前提となっている。借り手がつかず空室が発生すると、ローン返済額に加えて管理手数料、修繕積立金などの支出がかさみ、キャッシュフローが行き詰まる。特に割高な物件を購入してしまったり、購入前の利回り計算が甘い場合はリスクが大きくなってしまうので、注意が必要だ。

また不動産資産は流動性が低いこともデメリットである。さまざまな理由で資産を現金化したい場合に、株などの資産に比べて不動産は売却までの手間も時間もかかってしまう。

不動産投資のローンで押さえておくべきポイント

不動産投資にあたり、ローンを利用する場合に押さえておきたいポイントを紹介していこう。

ローンのリスク

不動産投資でローンを組むリスクについてまとめておこう。きちんと把握することで、より安定した収益を出すことにつながるからだ。リスクには以下のようなものがあげられる。

・空室になり家賃収入が途絶え、ローン返済ができなくなる

・所持している不動産が地震や火災で使えなくなる

・売却価格がローン残高を下回り、手放すことができなくなる

・流動性が低く、現金化したい時すぐに売却できない

・金利の上昇リスクを受ける可能性がある

なかでも最大のリスクは、ローン返済ができなくなり破綻する可能性があることだ。不動産投資ローンを返済する原資は、家賃収入を利用する。家賃が滞りなく入っていれば返済できるが、空室が多くなり収入より支出が上回れば返済ができなくなってしまう。返済ができなくなれば不動産を売却することになるが、売却額がローンの借り入れ額を下回った場合など、最悪の場合は自己破産をしなければならないこともある。

不動産を所持している間はローン返済以外にも、管理手数料や修繕積立金などの支出がある。空室になったときはそれらも自分で支払わなければならないので、赤字額が大きくなり、負担となってしまう。

所持している不動産が地震や火災など避けられない災害で使えない状態になってしまった場合も、家賃収入が途絶えてしまう。それでもローン返済は残るため、たちまち収支がマイナスとなる。

家賃収入が滞り物件を売却するにも、売却価格がローン残高を下回った場合は、差額を別で用意しなければ売却することはできない。売却価格が上回ったとしても、売却までには時間がかかり、流動性が低いのもリスクとなる。

金利の上昇など経済の影響を受けやすくなるのもローンを組むデメリットだ。変動金利のローンを組んでいる場合、金利が上がれば返済額が上がって利回りに影響が出てしまう。金利上昇リスクは、現金で購入していれば関係ないが、ローンを組んだ時には気をつけて見ていかなければならない。

・所持している不動産が地震や火災で使えなくなる

・売却価格がローン残高を下回り、手放すことができなくなる

・流動性が低く、現金化したい時すぐに売却できない

・金利の上昇リスクを受ける可能性がある

「借金」ではなく「融資」であることを念頭に

不動産投資ローンは借金ではなく融資として考えることが大切だ。

住宅ローンは「借金」として現在の収入の範囲内で返済できる額を借り入れることが大切となる。しかし不動産投資ローンは事業資金を「融資」してもらうものだ。そのため現在の収入よりも「物件の収益性」が重要となる。ローン返済額が現在の給与収入の範囲で返せる額だとしても、物件の収益性をきちんと判断していなければマイナスが重なるだけと考え、収益性を高める努力をしていかなくてはならない。

物件の収益性を高いものにするには、まずは物件選びが重要だ。購入前に経費などを織り込んだ実質利回りをしっかり計算し、キャッシュフローを組んでおくことで、より安定した収益を産むことができる。つまり経営としての意識を持つことが、不動産投資ローンを組むうえでとても大切なのだ。

属性によって限度額が変わる

不動産ローンの限度額は、借りる人の属性によって変わってくる。ローンの限度額や融資の是非は属性ですべて決まるわけではないが、審査の中で大きなウェイトを占める要素だ。なぜなら属性は返済能力につながり、貸し倒れや遅延が起きにくい属性の人には、多くの資金を貸すことが可能になるからだ。

属性の判断基準は金融機関によって異なるが、一般的には以下のような項目で判断される。

・業種

・勤続年数

・経済状況

・家族構成

・信用情報

融資審査でまずチェックされるのが、職業と勤続年数だ。高収入で失業の可能性が少ない職種が高く評価される。公務員、医師など安定性があり、ある程度の収入が見込める場合は好印象とされる。逆に収入が高くても自営業や非正規雇用など安定性が低い場合は、評価が下がる。

職業の信頼性が高くても勤続年数が短い場合は審査に通らない場合もある。明確な基準は明らかになっていないが、勤続年数3年未満の場合は融資が厳しくなるといわれている。

次にチェックするのが経済状況だ。いくら年収が高くても、審査の時点で住宅ローンや自動車ローンなどの残高が高い場合は評価が下がる。負債が多すぎる場合、これらはどのように返済するのか、不動産投資に影響を及ぼさないのかを説明しなくてはならないケースもある。

家族状況は、共働きの配偶者がいる場合は、配偶者の収入を見越して返済能力が高いと評価されることがある。未成年の子どもの人数は養育費の負担が大きいと判断され、評価が下がる場合もある。

信用情報とは、ローンやクレジットカードの返済履歴のことだ。年収や保有資産額が高くても、過去に滞納履歴があると評価が下がり、ローンの審査に落ちることがある。

例えば年収450万円のサラリーマンの場合、年収の7倍から10倍程度までは受けられることが多いため、限度額は4500万円前後となる。属性が上がると限度額が高くなるケースが多く、例えば勤務先が上場企業であったり妻帯者であれば、年収に対する融資額を1割増加する金融機関もある。つまり一部上場企業で共働きの妻を持つ年収450万円のサラリーマンであれば、5000万円から5500万円まで融資を受けることが可能になるというわけだ。

・勤続年数

・経済状況

・家族構成

・信用情報

不動産投資のローンを組む際の手順

不動産投資ローンを組む場合の手順を紹介していこう。まずは物件を探すのが先決だ。収益性が高そうな物件を見つけ、投資したいと思ったら、電話やファックスなどで銀行員に物件概要を送付する。利用する銀行は自分が住んでいるエリアか、物件があるエリアに本店や支店がある銀行でなければならない。今後の手間を考えると自分が住んでいるエリアに本店や支店がある銀行を選ぶといいだろう。特に地銀や信金は、営業エリアに住民票や法人登記がないと、審査の対象外となるので注意しておきたい。

銀行員に物件概要を見てもらい、融資が可能か簡易的な審査をしてもらう。簡易審査でOKが出たら、銀行に事業計画の説明をしにいく。この時、事業計画を説明できる資料を作成しておかなくてはならない。必要となる資料は以下のようなものになる。

・事業計画書

・自己紹介資料

・物件概要書

・レントロール(家賃表)

・登記謄本

・建物図面(各界平面図、立体図、間取り図)

・公図

・建築確認済証

・固定資産課税証明書

・全部事項証明書

・駐車場区画図

・都市計画証明

・告知事項

・修繕履歴

・空室賃貸募集資料

物件概要書以下の資料は不動産業者にお願いすると作成してもらえる。投資家が作るべき資料が事業計画書と自己紹介の資料だ。特に事業計画書がきちんとしているかどうかは融資の結果を大きく左右する。空室率の推移や家賃下落率、大規模修繕のタイミング、売却の予定などを入れた計画書を作成することで、銀行への説得力が増す。自己紹介の資料は経歴、家族構成、資産背景、不動産賃貸業への意気込みなどを記載しておくこと。

・自己紹介資料

・物件概要書

・レントロール(家賃表)

・登記謄本

・建物図面(各界平面図、立体図、間取り図)

・公図

・建築確認済証

・固定資産課税証明書

・全部事項証明書

・駐車場区画図

・都市計画証明

・告知事項

・修繕履歴

・空室賃貸募集資料

ローンを上手く使って不動産投資を成功させる

不動産投資は多額の資金が必要な投資だ。しかしローンを上手く利用することにより、サラリーマンでも不動産投資を始めることが可能になる。

不動産投資ローンの審査を通すには、しっかりとした事業計画が必要だ。事業計画をきちんと立てることは審査を通すだけでなく、実際に収益を安定させるために重要となる。しっかりとした計画を立て、ローンを上手く使って不動産投資を成功させてほしい。(ZUU online 編集部)

がんのリスクも資産形成も両方カバーできる「がん保険付き不動産投資」とは

1 始める前に知っておきたい「不動産投資」と「団信」の仕組み

不動産投資の仕組みは、購入した物件を入居希望者に貸し出し、その入居者から毎月の家賃を得るというものです。また、購入した不動産の需要が高く、年数が経っても資産価値が高い場合は売却して収益を得るということも可能です。

不動産投資を始めるにあたって、銀行ローンを活用して物件を購入する場合、一般的に団体信用生命保険(団信)という保険に加入することになります。

団信は契約者が死亡した時に残債があってもローンが完済となる保険です。通常の生命保険では保険金が支払われますが、団信では不動産の現物が手元に残るという点が異なります。

不動産投資を始めるにあたって、銀行ローンを活用して物件を購入する場合、一般的に団体信用生命保険(団信)という保険に加入することになります。

団信は契約者が死亡した時に残債があってもローンが完済となる保険です。通常の生命保険では保険金が支払われますが、団信では不動産の現物が手元に残るという点が異なります。

また、団信の保険料は基本的にローンの残存元本に対して料率で決まるため、返済を続けていくと支払い保険料も毎年減少していくことになります。

つまり、不動産投資は、毎月の返済という形でコツコツと積立のように資産形成をしながら、その期間中は団信により自分で選んだ保障を受けることができる、という形で取り組めるようになっているのです。

また、団信の保険料は基本的にローンの残存元本に対して料率で決まるため、返済を続けていくと支払い保険料も毎年減少していくことになります。

つまり、不動産投資は、毎月の返済という形でコツコツと積立のように資産形成をしながら、その期間中は団信により自分で選んだ保障を受けることができる、という形で取り組めるようになっているのです。

2 最近の団信は、「がん」や「生活習慣病」のリスクにも備えられる

にほんブログ村

厚労省の2017年・人口動態統計によれば、死亡原因で最も多いのが「がん(悪性新生物)」で、全体の27.8%を占めています。

また、国立がん研究センター がん情報サービスのがん統計によれば、生涯でがんに罹患する確率は男性で62%、女性で47%と日本人の2人に1人が生涯でがんになるという計算です。(2014年データに基づく推計値)

糖尿病や高血圧など生活習慣病のリスクも見過ごせません。厚労省が発表している統計では、以下のように生活習慣病の患者数は増加傾向にあります。

生活習慣病の種類 総患者数

(2011年) 総患者数

(2014年) 悪性新生物 153万人 163万人 糖尿病 270万人 317万人 高血圧性疾患 907万人 1011万人 心疾患(高血圧性を除く) 161万人 173万人 脳血管疾患 124万人 118万人

こういった「がん」などの疾病リスクについては、これまでは生命保険会社の提供する医療保険に加入することが一般的でしたが、2017年頃から団信の保障内容も大きく充実してきており、最近ではがんと診断確定された際に返済が免除となる「がん団信」や生活習慣病で180日以上継続して入院した場合などに返済が免除となる「生活習慣病団信」、入院日数が一定日数を超えた場合に給付金や返済保障が受けられる「入院保障」なども出てきています。

具体的には、下記のような死亡やがん等の診断によりローン残高が0円となります。

具体的には、下記のような死亡やがん等の診断によりローン残高が0円となります。

- 死亡・高度障害状態、医師の診断書等で保険会社に余命6ヶ月と診断された場合

- がん(所定の悪性新生物)と診断確定された場合

- 10種類の生活習慣病で入院が継続して180日以上となった場合

なお、「がん団信」や「入院保障」などはオプションとなるため、通常の金利に0.1%~0.2%程度の上乗せがされることになります。投資と保障のバランスを考えてしっかりと検討したいポイントです。

| 生活習慣病の種類 | 総患者数 (2011年) | 総患者数 (2014年) |

|---|---|---|

| 悪性新生物 | 153万人 | 163万人 |

| 糖尿病 | 270万人 | 317万人 |

| 高血圧性疾患 | 907万人 | 1011万人 |

| 心疾患(高血圧性を除く) | 161万人 | 173万人 |

| 脳血管疾患 | 124万人 | 118万人 |

3 がん保障が受けられる不動産投資について詳しく知るには?

がん保険付きの不動産投資商品の販売も始まっています。たとえば、不動産投資大手のシノケングループでは、2019年7月から「がん保険付きアパートメント」の販売を開始しています。

がん保険付きアパートメントは、がんと診断された後にローン債務が無くなるだけではなく、がん治癒後も家賃収入がそのまま継続して入ってくるという、一般団信だけでは得られないメリットがあります。

また、アパート経営の場合はローン完済後に無借金の土地が残るため、建物が老朽化して賃貸物件として貸し出すことが難しくなったとしても、建物を壊して土地だけを売却したり、自宅を建てて活用したり、新しく建て替えて収益物件として再び運用したりするなど、出口戦略が豊富というメリットもあります。

一方、注意しておきたい点として、がん保険の加入にあたっては金融機関・保険会社による適用可否判断がありますので、気になる方は下記サイトから資料請求などを通して詳細を確認されてみるとよいでしょう。

4 まとめ

長寿化が進む中で、がんリスクへの備えと資産形成の両方に取り組むことが大切になってきています。まずは保険の加入状況と自分に必要な保障、老後までに貯めたい金額などを整理した上で、今回ご紹介した不動産投資商品のような資産形成の手段も選択肢として検討されてみて下さい。

「五輪以降」市場はどうなる? 2020年からの不動産投資戦略

五輪終了後の不動産投資市場は?

東京都内では競技場や選手村の建設、各種のインフラ投資などが進みました。2012年末に誕生した第2次安倍政権によるアベノミクスもあいまって、景気回復を呼び起こし、都心部の地価の上昇につながったといわれています。

ただ、こうした地価上昇は五輪に対する期待感による一時的なものであり、「五輪終了以降は大きく地価が下落するだろう」という意見があります。しかし、諸外国の事例を見てみると、必ずしも五輪終了後に不景気や地価下落が起きているわけではありません。

たしかに、五輪終了後に景気や地価の下落を経験した国もあります。ただ、近年、先進国で開催された五輪では、軽微な影響こそありますが、大きな景気後退はほとんど起きていません。先進国は経済規模が大きいので、「五輪に対する期待による上昇分」「終了による影響」なども、経済全体のなかに吸収されてしまい、大きなインパクトを残さないからだとみられています。

特に日本の場合、都心部の地価上昇は、開発や人口集中、インバウンドによる商業地の活性化など、2020年東京五輪とは関係ない要素が要因だとされています。そのため、五輪終了後に景気後退や地価の下落が多少起きるとしても、その影響は限定的なものになる可能性が高いでしょう。

「都心部」と「郊外の再開発地域」に期待

ただ、2020年の五輪終了後を考えたときに、全国一律ですべての不動産が安心して投資をできるというわけではありません。残念ながら利便性に欠けたり、過疎化が進んでいたりする地域の不動産は、五輪とは関係なく地価が下落し、賃貸物件で空室が増えたり、賃料が下がったりする可能性が高いのです。

その一方で、東京はオリンピック終了後も各所で再開発が進みます。地方の過疎化が進めば進むほど、その分、人口は都心部(東京)に集まる流れが加速するでしょう。人口が集中しても土地そのものが増やせるわけではありません。地方の土地需要が減退していくトレンドのなか、東京などの都市部の土地需要は逆行して高くなる可能性があります。日本中から人口が集まる東京をはじめとした都心部は、今後、より有望な投資対象となるのではないでしょうか。

都心部に近い郊外エリアのなかでも、再開発が進んで利便性が高まっているエリアは、人口増加の傾向にあり、不動産投資の対象としておすすめできます。都心部の物件が、「予算的に難しい」という人は、再開発が進む郊外エリアまで広げて、物件候補に探してみましょう。ただし、郊外物件への投資では、今後、開発が行われない地域も少なくない点に気をつけてください。

東京でも空き家の問題が深刻化し始めています。エリアによってはハズレ物件が多くあるのが現状です。そうしたエリアの物件をつかんでしまわないように、信頼できる不動産会社から、情報をしっかりと集めて、細心の注意を払ってください。

同じエリアでも、物件の良し悪しで評価される

再開発が進んでいる地域でも、駅から離れているような利便性の悪い物件は注意が必要です。最近、高齢者による自動車事故に社会的な関心が高まっています。今後は、免許証を返納し車を持たない生活に切り替える高齢者も増加するのではないでしょうか。そうなると、駅近など公共交通機関へのアクセスがしやすい物件の人気が高まる可能性があります。行政もコンパクトシティを推進しており、今後は、自家用車での生活が前提となっているような物件を選ぶ人が減りそうです。

また、設備に関しても注目してみると良いでしょう。不動産投資で成功を収めている方のなかには、安い中古物件をリノベーションし、相場よりもやや高い家賃で貸し出して成功を収めている人がいます。「新築か」「中古か」には、こだわらないけれど、物件の設備にこだわる入居者が少なくありません。中古のリノベーション物件という選択肢も頭に入れて、不動産投資を検討していきましょう。

不動産投資で想定しておくべきリスクとは? 対策方法もあわせて紹介

分散投資先のひとつとして不動産投資を選ぶ個人投資家が増えている。不動産投資は節税にもつながる安定投資として勧められることもあるが、投資である限りリスクは必ず伴うものだ。より安定したリターンを得るために、不動産投資で想定しておくべきリスクと、対策方法を紹介しておこう。

不動産投資でリスクを想定する理由は?

(画像=Brian A Jackson / Shutterstock.com)

不動産投資をおこなううえでリスクを想定する理由は、正しい収益をシュミレーションし、投資で利益を出すためだ。

投資では、株でもFXでも必ずリスクが伴う。不動産投資でもそれは同じだ。しかしあらかじめ起こりうるリスクを想定し、織り込んだうえで収益をシミュレーションしておくことで、より安定した投資ができる。

あらかじめ起こりうるすべてのリスクを考慮し、投資を成功に近づける正しい収益シミュレーションを立てて投資先を選ぶようにしておきたい。

(画像=Brian A Jackson / Shutterstock.com)

不動産投資で生じるリスクと対策を紹介

では、不動産投資ではどのようなリスクが生じるのだろうか。起こりうるリスクと対策について紹介していこう。

費用

投資先となる不動産を購入する際、物件価格だけでなくさまざまな費用が必要となる。不動産会社が提示する想定利回りには、この諸費用が含まれていないことが多いため、あらかじめ織り込んで収益シミュレーションをおこなうことが大切だ。

不動産を購入する際にかかる費用には、以下のようなものがある。

・不動産仲介手数料

・税金

・銀行での融資手数料

・火災保険や地震保険の保険料

・司法書士への報酬

不動産仲介手数料は、物件を購入する際に不動産会社に支払う費用だ。売買価格が400万円以上の場合、「(売買価格×3%+6万円)+消費税」で求めることができる。ただしこちらは上限であり、交渉によって手数料を安く抑えることは可能だ。

不動産購入時にかかる税金は、印紙代、登録免許税、不動産取得税、固定資産税などがある。これらは購入する不動産の価値や価格によって異なるため、あらかじめ不動産会社に確認しておくとよい。

銀行での融資手数料はローンの申し込みをした銀行によっても異なる。定額の場合や、借入額の0.5~2%ほどを支払う場合など、それぞれ異なる設定になっているため、なるべく手数料が安い銀行を選ぶことがポイントだ。

火災保険や地震保険の保険料も決して安い金額ではない。しかし災害が起きた時の被害の大きさを考えると、きちんと加入することがリスク回避につながる。リスクを軽減するためにも、あらかじめ収益シミュレーションに保険料を織り込んでおくのがよいだろう。 司法書士への報酬は、必要書類の取得など、自分でできる部分は自分でやるようにすれば安く抑えることができる。しかし手間や時間がかかるうえ、専門的知識も必要となる。不動産仲介会社に自分で申請することを断られる場合もあるため、ほとんどの場合は必要な費用だ。不動産購入時の場合は5万円から10万円が報酬の相場となる。知人や親族などから不動産仲介業者を挟まずに土地建物を購入する場合は、自分で手続きをおこなって節約するのもよいだろう。

これらの費用をすべて合わせると、物件価格の8%から10%ほどになる。収益シュミレーションをたてる場合は、これらの費用も物件価格に加えておき、より現実的な利回りに近づけることが物件購入のリスクを減らすことにつながる。

・税金

・銀行での融資手数料

・火災保険や地震保険の保険料

・司法書士への報酬

欠陥・瑕疵物件購入

購入した物件に欠陥があったり、瑕疵があることも想定しておきたいリスクのひとつだ。投資のために購入した不動産物件に瑕疵があれば、想定していた家賃収入を得ることは難しい。物件を売却する場合でも、購入した時より価格が下がってしまう。

不動産投資で購入する物件には、大きく分けて3つの瑕疵や欠陥が想定される。まずは物理的な瑕疵だ。例えば建物の老朽化や建築時のミスで雨漏り、白アリの発生、耐震強度が不足しているなど、物理的な瑕疵や欠陥が生じているものがこれに当てはまる。

古いマンションや戸建てを購入した時だけでなく、新築や築年数が新しい大規模マンションでもしばしば欠陥が発覚することもあるのだ。例えば2015年に横浜の大型マンションで杭の打ち込みが足りていないことが発覚した事件は、記憶にある投資家も多いのではないだろうか。ある程度事前に物件を確認し、瑕疵や欠陥がないかチェックすることはできるが、壁の中や土台など確認できない部分もあり、すべての瑕疵や欠陥を見逃さないというのは難しい。

物理的瑕疵がある物件を買わないようにするには、購入前にしっかりと「物件状況確認書」をチェックすることが大切だ。一般的な不動産売買契約書では、売り主が買い主に対して負う瑕疵担保責任について、土地建物の4種類に限定しており、引き渡しから3カ月以内に請求があった場合は、売り主に修復義務を課すこととしている。4種類とは以下のようになっている。

・雨漏り

・白アリの害

・建物構造上主要な部位の木部の侵食

・給排水管の故障

この4点があった場合、瑕疵があったことを知ったときから1年間、買い主が瑕疵の存在に気付くことがなくても引き渡しから10年間は売り主に修復費用を負担してもらうことが可能だ。ただし瑕疵担保責任を負わないこととする特約や、瑕疵担保責任を負う期間を制限する契約を結んでいた場合は、そちらが優先されることもある。そもそも瑕疵とは、見えない部分の欠陥のことをいうため、物件をくまなく調べなければ発覚しにくく、買い主側に不公平となる。それを防ぐために、物件について正しく情報開示させるために作られるのが物件確認書だ。

物件状況確認書とは、売り主から買い主へ物件について知っていることを開示・交付するもので、買い主に伝えるべきとされる事実については、正確かつもれなく記載されることが望ましい。国道交通省も「宅建業法の解釈・運用の考え方(平成15年7月10日改正)」のなかにある、「不動産の売主等による告知書の提出について」の項目で、「告知書を提出してもらい、これを買主等に渡すことにより将来の紛争の防止に役立てることが望ましい」としている。

告知書に記載される事項としては以下のようなものがあげられている。

・新築時の設計図書等

・増改築および修繕の履歴

・石綿の使用の有無の調査の存否

・耐震診断の有無

・住宅性能評価等の状況

・建物の瑕疵の存否または可能性の有無

・過去の所有者と利用状況

売主は、土地及び建物について、瑕疵担保責任の範囲とされる4種類の欠陥以外でも、買い主にとって利用上や財産上の影響が及ぶ事項がある場合は、物件状況等報告書に記入し、説明しなければならない。調べていない、または不明な点は「知らない」と記載されるため、基本的には虚偽の説明はなされることはない。これをきちんと確認することで、雨漏りや白アリなどの欠陥をきちんと確認することができる。

注意したいのが物件状況等報告書に雨漏りが「ある」と記載されている場合は、瑕疵担保責任を売り主に請求することはできないという点だ。物件状況等報告書に瑕疵・欠陥が記載されており、売り主と買い主が捺印している場合、「物件の瑕疵・欠陥を了承して物件を購入した」ということになるからだ。物件購入の際はしっかりと確認することが大切となる。

次にあげられるのが心理的瑕疵だ。心理的瑕疵とは、その物件で自殺や殺人事件など、住むうえで気になってしまうような事柄があることをいう。こちらも物件状況等確認書の「事件・事故・火災等について」という項目で記載される。ただし記載すべき事柄が起きてからいつまで記載するべきかなどの明確な決まりはない。心配な場合は事故物件の専門サイトなどで確認しておくのもよいだろう。

最後にあげられるのが環境瑕疵だ。これは物件には問題がないが、周辺の環境に問題がある場合のことを指す。具体的には物件の付近に火葬場がある、騒音がある、暴力団事務所があるなどの場合だ。こちらも物件状況等確認書の記載事項になるが、購入前に自分できちんと確認しておくとよりリスクを減らすことができる。

・白アリの害

・建物構造上主要な部位の木部の侵食

・給排水管の故障

・増改築および修繕の履歴

・石綿の使用の有無の調査の存否

・耐震診断の有無

・住宅性能評価等の状況

・建物の瑕疵の存否または可能性の有無

・過去の所有者と利用状況

空室

不動産投資で利益が出せるのは家賃収入が得られるからだ。しかし借り手がつかず空室のままでは利益が出せない。ローン返済がある場合は、収入がないのにローンの返済だけをしなくてはならず、マイナスになってしまう。空室は不動産投資において最も避けたいリスクだ。

空室でも支払わなくてはならない支出は、ローンの支払い額以外にも、毎月の管理費や修繕積立金などがある。これらの金額が借り手がつくまで毎月マイナスとなってしまうのだ。これらの支出がかさんでキャッシュフローが破綻してしまえば、最悪の場合物件を売却しなくてはならないことになる。

空室リスクを減らすには、まずは「借り手がつきやすい」物件を選ぶことが大切だ。最寄り駅からの距離はもちろん、駅の利便性、建物の設備、間取り、周囲の生活環境などを見て、「借り手がつくか」を検証していく。

もちろんすべてを満たす物件というのはなかなか見つからず、あったとしても物件価格が高額になりがちだ。しかしいくら価格が安く一見お買い得な物件であっても、借り手がつかないままでは収益フローは成り立たない。価格だけでなく立地や建物の状況など、借り手側の目線に立って吟味しよう。

購入前の実質利回り計算でも、空室リスクを想定しておくことが必要である。最悪空室が出た場合でも、数カ月から半年は物件を売却しなくても大丈夫なように、キャッシュフローを組んでおくとよい。

空室リスクを減らす方法として、賃貸管理会社の「空室保証サービス」を利用するという手もある。これは賃貸管理会社が入居者の有無にかかわらず毎月決まった家賃を保証する制度だ。家賃の徴収や部屋の管理なども賃貸管理会社がおこない、安定した賃貸経営ができるが、手数料や管理料を支払わなくてはならないのはデメリットだ。利用する場合は、あらかじめこの金額を含めた実質利回りをきちんと計算しておくことが必要となる。

家賃滞納

借り手がついたとしても、家賃をきちんと支払ってくれなければ不動産投資で収益をあげることはできない。家賃を滞納されてしまえば、空室と同じく収益はゼロになるどころか、ローンの支払い分マイナスとなってしまう。

家賃滞納のリスクを減らすには、まずは入居者審査を厳しくすることがひとつの手だ。勤務先や年収の確認を行い、親類を連帯保証人につけることで、滞納した家賃を請求しやすくする。連帯保証人がいない場合は保証会社をつければ、補償会社から家賃の補填をしてもらうことも可能だ。しかし入居審査を厳しくし過ぎることで、入居者が決まらず空室が出るリスクを増やすこともある。

もうひとつの手として賃貸管理会社に管理を委託することで、家賃滞納リスクを減らすことができる。管理会社に家賃の督促や徴収を任せることで、滞納があった場合に立て替えを求めることができる。委託する場合は家賃の5~6%の手数料を支払う必要があるが、管理の手間を省けてある程度の保証がつけられるため、一考する価値はある。

ただし借主がいる物件を前の売り主から購入した「オーナーチェンジ物件」の場合は、賃貸管理会社による家賃の建て替えをしてもらえなかったり、できても期間が短い場合があるため注意しておきたい。

家賃下落

築年数が経った、需要が低下したなどの要因で、所有している物件の価値が下がった場合、家賃を下げなくてはならないリスクがある。当初想定していた家賃よりも金額が下がれば、想定していた収益をあげることはできなくなる。

特に大きいのが建物の経年劣化だ。不動産物件の価値は建った直後が一番高く、年数が経過するごとに大きく下がっていく。賃貸物件市場でも同じで、新築物件は家賃を高く設定していても入居者が見つかりやすいが、一人目の入居者が退室し、次の入居者を探す場合、新築時と同じ家賃では入居希望者が見つからない場合もある。経年劣化によって平均的に1年で1%ずつ家賃が下落するといわれているほどだ。

その他、周辺環境の変化により需要が低下することで、周辺の同等物件の家賃が下落することもある。

家賃の下落リスクを減らすには、年数が経っても需要が高い物件を選ぶことがポイントだ。特に大きいのが立地である。駅から徒歩10分以内やターミナル駅へのアクセスがよいなど利便性が高い立地の物件は、築年数が経っても需要が見込めるからだ。逆に利便性が低い物件は、新築時はある程度入居者がつくものの、築年数が経てばたつほど家賃の下落リスクが大きくなる。

また入居者から人気の間取りを選ぶのも大切だ。バス・トイレ別、収納が多い、オートロック、宅配ロッカーなど、人気の間取りや設備がある物件であれば、ある程度の需要を保つことができる。

新築物件、築浅物件を購入する場合は、数年後の家賃下落リスクを見越して実質利回りを計算しておくことも有効だ。周辺物件で築年数が古いものを確認し、家賃相場をチェックすることで、どの位家賃が下がっても収益を出し続けることができるかを判断しておくと、より安定した不動産投資をおこなうことができる。

金利上昇

金利の上昇リスクも考えておきたい。不動産投資において、現金で物件を購入するよりもローンで購入する投資家のほうが多いのではないだろうか。家賃収入とローン返済額やその他諸経費を差し引きし、家賃収入の方が上回ることで不動産投資では利益を出す。

しかし金利が上昇し、ローン返済額が上がることで想定していた利回りが崩れてしまえば、収益が出せなくなる可能性もある。

金利の上昇リスクを減らすには、ローンを借りる際「固定金利型ローン」を選ぶのが有効だ。固定金利型ローンでは、返済期間すべて同じ金利となるため、金利の上昇リスクがなくなる。逆に変動金利型ローンでは、金利は半年に1回、返済額は5年に1回見直されるため、金利上昇リスクを受けることになる。

しかし固定金利型と変動金利型を比較すると、後者の方が金利が安い。変動金利型を利用しつつ、金利の上昇リスクを少なくすることはできないのだろうか。それを有効にするのが繰り上げ返済だ。金利が上昇した時点で繰り上げ返済をし、返済期間を短くすることで金利の上昇リスクを抑えることができる。

災害

火災、震災、津波などの災害は、避けようと思っても避けることは難しい。これらの災害で物件が全壊または半壊してしまうリスクもある。これらの災害をあらかじめ起きなくすることはできないが、リスク回避として保険を利用することができる。

保険加入時は、保険料はもちろん、どこまでの災害が補償されるかを確認しておこう。オーナー側が補償を受けたいのは「建物」を対象とする保険だ。家財を対象とする保険は入居者が加入するものとなる。

また物件選びの際に、これまで水害が起きていない土地であるか、建物は火災に強いか、耐震性はあるかなどを確認しておくことで、より被害にあう可能性を低くすることができる。

賃貸管理会社倒産

所持している不動産を管理会社に任せている場合、管理会社が倒産するリスクもある。倒産した場合は家賃や敷金などの費用が回収できなくなり、大きな損失が出てしまう。

リスクを減らすには、信頼できる管理会社を選ぶことが大切だ。資本金や経営状態がしっかりしており、管理内容も充実している会社を選ぶことで、ある程度リスクを減らすことができる。

事故物件

所持している不動産で事件や事故など「心理的瑕疵」につながることが起きるリスクもある。これらの事例が起こると、入居希望者が見つかりにくくなり、見つかったとしても家賃を減額しなければならない場合もある。マンションの一室のみを購入してオーナーになる場合は、マンション内の別の部屋で起きた事件や事故により、不動産の価値が下がることもある。

これらのリスクは防ごうと思ってもなかなか防げるものではない。リスクを軽減するには、保険に加入することや入居者の審査を厳しくすることなどがあげられる。万が一自分が所持している物件で自殺などの事件が起こった場合は、保証人や親族に損害賠償請求することで部屋のクリーニング代などを回収することができる。

もうひとつ有効となるのが、キャッシュフローに余裕を持たせておくことだ。空室リスクと同じく、事故が起きて家賃収入が途絶えた時や家賃を下げざるを得なかった場合、ある程度余裕を持ったキャッシュフローを組んでおけば余裕をもって対処できる。

借入金

不動産を購入する場合、現金で一括購入するのではなくローンを組む個人投資家が多い。投資であっても借入金を作ることで、返済が出来なくなるリスクを負っていることは忘れてはいけない。

借り手がつき、家賃が入っていれば返済ができるが、空室が続くなどして家賃が入らない状態が長期に続いては、返済が滞ってしまうことがある。返済ができなくなれば自己破産や任意整理などの債務整理が必要となる可能性もあるのだ。

借入金を負うリスクを減らすには、やはり余裕を持ったキャッシュフローを組むことが大切といえよう。空室リスクがあることも想定し、数カ月から半年空室が出た場合でも、ローン返済が出来るように資金に余裕を持たせることも大切になる。

不動産売却時

不動産投資で利益を出すのは家賃収入だけではなく、売却益を得ることも可能だ。ただし不動産売却時には購入時と同じくさまざまな経費が必要となる。売却益を計算する場合、これらの諸経費も入れておかなくては損失が出てしまうので注意しておこう。

不動産売却時にかかる費用には以下のようなものがあげられる。

・不動産仲介手数料

・税金

・銀行に支払う手数料

不動産仲介手数料は、不動産仲介業者に依頼して物件を売却した場合に支払う手数料だ。税金は印紙代や抵当権抹消登記の登録免許税、不動産譲渡所得税などがある。売却時にローンの残金があり、売却益でローンを一括繰り上げ返済する場合も手数料が必要だ。

・税金

・銀行に支払う手数料

流動

不動産投資には流動性リスクがある。それは「資産を換金したくともすぐにはできない」というリスクだ。株やFXと比較すると、不動産は売却するまでに手続きや期間が多い。資産を現金化したいと思ったとしても、数カ月から1年ほどかかってしまうこともある。借り手がついていない賃貸物件を所持している場合、手放すまでローン返済や管理手数料などの費用がかかり、マイナスの期間が続いてしまうリスクもある。

流動性リスクを減らすには、なるべく売却しやすい物件を選ぶことが大切だ。売却しやすい物件とは、他の投資家が欲しがる物件や、購入したいと思う人が出やすい物件になる。具体的には、利回りが相場よりもよい、賃貸需要が高い利便性の高さ、商業施設やオフィスが近く好立地な物件などがあげられる。

これらの物件は収益を上げるうえでも有効となる。つまり不動産投資のリスクを軽減するには物件選びが最重要であるといえるだろう。

リスクを正しく把握して不動産投資を成功させる

不動産投資には空室リスクをはじめとしてさまざまなリスクがある。それを知ったうえで、なるべく軽減するように努めることで、安定した収益を出すことにつながる。リスク軽減のポイントはそれぞれあるが、重要なのは実質利回りを厳しく計算し、余裕を持ったキャッシュフローをたてることと、借り手がつく需要が高い物件を選ぶことだ。この二つをきちんとおこなうことで、より安定した収益を出すことになる。

不動産投資のリスクをしっかりと把握し、それを踏まえた計画をたてて投資を成功させてほしい。(ZUU online 編集部)

複利効果が大きいのはどっち!?不動産投資VS銀行預金

資産運用によって自らの資産を拡大していくためには、投資ならではのメリットに着目することが大切です。投資ならではのメリットとして最も重要なのは、やはり金利(利息)や配当などがつくことでしょう。投資した金額がどの程度の利回りを生むのかを考慮しておかなければ、投資手法を適切に判断することができず、また中長期的な投資効果を正しく知ることもできません。

ただ、自宅にお金を置いておくだけの“タンス預金”には、このような金利の概念がありません。つまり、貯金したお金がそのまま自らの資産になるだけです。一方で、一般的な投資手法にはそれらがもたらす運用益があり、その土台となっているのは運用による利回り(リターン)です。たとえば、金利などは利回りを形成するものの代表格といえるでしょう。

「複利効果」とは何か?

(写真=Ivelin Radkov/Shutterstock.com)

にほんブログ村

金利がもたらす効果のうち、特筆すべきなのは「複利効果」です。複利効果とは、運用によって得られた収益をそのまま再投資することにより、利息が利息を生む状態のことです。それにより、投資した資金は雪だるま式に増えていくこととなります。20世紀最大の物理学者ともいわれるアインシュタインは、この複利効果を「人生最大の発明」と表現しています。

アインシュタインの表現は、決して大げさではありません。実際に単利と複利とを比較してみると分かるように、それぞれの差は月日が経てば経つほど大きくなります。なぜなら、複利効果とは“お金がお金を生む”状態だからです。得られた果実(金利)を再投資すれば、あらためて資金を投資しなくても、自然とお金が増えていく……それが複利効果の醍醐味です。

(写真=Ivelin Radkov/Shutterstock.com)

複利効果の違いにみる銀行預金と不動産投資の違い

では、複利効果という視点から投資手法を比較してみましょう。たとえば、銀行預金と不動産投資で比較してみるとどうでしょうか。一定の金利(預金金利)が約束されている銀行預金は、複利効果が見えやすいのが特徴です。一方で、不動産投資の場合は入居者から得られる家賃収入によって、「自然と複利効果が発生していく」というのがポイントになるでしょう。

銀行預金の複利効果

大手銀行が設定している普通預金の金利は、おおむね0.001%で統一されています。定期預金の場合でも、横並びで0.01%程度です。それでも、複利効果は発生しており、たとえば毎月3万円を定期預金0.01%で30年にわたって積み立てしていくと、1万6,260円の利息がつく計算となります。金利があまりに少ないので効果は限定的ですが、お金がお金を生む状態であることには変わりありません。

不動産投資の複利効果

一方で、不動産投資の場合は物件ごとの利回りにかかわらず、他の投資とは異なるかたちで複利効果を得られます。具体的には、入居者から得られる家賃収入をローン返済にあてることで、自らの支出を抑えながら資産形成できるのです。しかも、ローン返済が終わった段階で得られる家賃収入を他の投資にまわせば、さらに多くの複利効果が期待できます。

より多くの複利効果が得られるのはどちらか?

得られる複利効果が見えやすいのは、あらかじめ金利が決まっている銀行預金でしょう。他方、不動産投資の場合、入居率に応じて運用状況が変わります。ただ、得られる家賃をローン返済にまわすスタイルは、自らの支出を減らすことにつながり、限られた資金でより多くの資産形成を実現するという意味において、計り知れない複利効果があるといえそうです。

自らの資産を最大化させるためにできること

このように複利効果というのは、資産形成において非常に重要なポイントの一つです。お金がお金を生む状態を構築することができれば、投資した金額をより大きな資産に変えることができます。それは、まさに時間を味方につけることに他なりません。あらためて、複利効果という観点から「どのような資産形成手法が優れているのか」について検討してみましょう。(提供:Braight Lab)

不動産投資による節税効果とは? 注意点やデメリット・賢い節約術も解説

株やFXと並行してできる投資として注目を集めているのが、不動産投資だ。分散投資の一つとしてすでに始めている人も多いのではないだろうか。しかし不動産投資は株などと違い、固定資産税など支払うべき税金がある。税金を払うとしても、出来るだけ節税できれば利益率が上がる。そこで今回は不動産投資を行うときにできる節税対策と、その仕組みについて解説していく。

節税の強い味方「経費」とは

(画像=poylock19 / Shutterstock.com)

節税するうえで、必ず確認しておきたいのが「経費」だ。経費とは、収入を得るために支出した金額のことで、収入から差し引きすることができる。経費をしっかりと計算し、支出に計上することは、節税対策として必ずやっておきたい。そこで不動産投資に関する経費について詳しくみていこう。

(画像=poylock19 / Shutterstock.com)

確定申告で不動産投資関係の経費を計上できる

不動産投資で収入を得た場合、いくら利益が出たのか確定申告する必要がある。この際、同時に申告できるのが経費だ。では確定申告時に経費として計上できるものには、どのようなものがあるのだろうか。経費になるものとならないものをしっかりと把握しておこう。

経費計上できるもの

国税庁HPによると、必要経費として計上できるものは、「不動産収入を得るために直接必要な費用のうち家事上の経費と明確に区分できるもの」とされている。

・固定資産税

・損害保険料

・減価償却費

・修繕費

以上の4つは不動産投資にかかる経費として計上することができる。

固定資産税は所持している不動産にかかる税だ。損害保険料は建物にかけている火災保険料、地震保険料などがそれにあたる。

減価償却費とは、建物、建物付属設備、器具備品など、時間がたつにつれて価値が減る「減価償却資産」を計上する場合の費用で、購入した時に一度に経費にしてしまわず、耐用年数などに応じて購入金額を分割して期間中毎年計上できるものだ。2007年4月1日以後に取得した減価償却資産については、定額法や定率法を用いて減価償却をおこなう。

修繕費とは建物の修繕のために支払ったお金のことだ。床や壁紙などの交換から共有部分の電球の取り換えなどに支払ったお金を、経費として計上できる。

・さらに経費計上できる項目

その他、以下のようなものも経費として計上できる。

・管理費

・修繕積立費

・賃貸管理代行手数料

・借入利子

マンション、アパートなどの共有部分の清掃や、エレベーターや電気設備などの保守・点検にかかる費用、管理組合のサポート業務にかかる費用などは、管理費として計上できる。またマンションの一室を購入し賃貸に出している場合、マンションの管理組合に支払う積立金も経費にできる。さらにローンを借り入れて不動産を購入している場合、ローンの利息部分も経費になるのできちんと申告しておこう。

さらに細かいものでは、不動産投資を勉強するために購入した書籍の購入費用や、不動産相場を把握するための新聞の購読費なども「新聞図書費」として経費となるので、領収書をとっておくとよい。

・損害保険料

・減価償却費

・修繕費

その他、以下のようなものも経費として計上できる。

・修繕積立費

・賃貸管理代行手数料

・借入利子

経費計上できないもの

不動産収入を得るために必要な支出以外の部分、特に自分の生活費と重なる部分は経費として計上できない。具体的には修繕費や各種保険料の中でも、自宅にかかる部分の費用だ。例えばマンション一棟を所有し、一室を自宅、残りの部屋を賃貸物件に出している場合は、自宅部分にかかる金額は経費にならない。

またローンの利息は経費に計上できることは説明したが、ローン返済額の元本に当たる部分は経費とは認められない。

もうひとつ確認しておきたいのが不動産売却時に生じた譲渡損だ。譲渡損については経費ではなく譲渡所得となり、損失として計上することができる。ただし事業所得や給与所得とは、損益通算することはできない。

その他、飲食費用や通信費用など、私生活の費用についても当たり前だが経費として計上することはできない。ただし通信費の中でも、管理会社に連絡するための電話代や書類を送るための郵便料金などは経費計上できる。私用のものではなく、不動産投資のために必要な費用であったということが説明できるものについては、経費として大丈夫だ。

不動産投資で得られる節税効果

不動産投資は節税につながるというメリットがある。そもそも不動産投資で収入を得た場合、他の給与所得とあわせると所得が上がり、税金が高くなるのだが、どうして節税につながるのだろうか?

それは、不動産投資にかかる経費を給与所得とあわせて損益通算し、節税することが可能となるからだ。また相続で土地や建物を得た場合、相続税を支払う必要があるが、不動産投資を行うことでそれを節税できるという面もある。

それぞれの節税効果について確認していこう。

所得税に対する節税効果

所得税に対する節税効果についてみていこう。所得税とは、1年間に得た所得に対してかかる税金だ。不動産投資で得た収入に加え、給与所得などを得ている場合はそちらとあわせて所得を計算する。給与と不動産投資での収入をあわせて計算するだけでなく、経費についてもあわせて計算し、最終的な所得額を決めるのだ。そのため不動産投資にかかる経費が多い場合、所得が減り、税金の支払い額が少なくなるという節税効果がある。

・所得税の節税効果の具体例

具体的な例をあげてみていこう。給与のうち、課税対象所得額が800万円の場合、所得税の税率は23%だ。この場合所得税の税額は「800万×0.23-63万6000」で120万4000円となる。

しかし不動産投資の収入と経費を差し引きし、120万円の赤字となっている場合、この120万円を給与の課税対象所得額から引くことができるのだ。この場合課税対象所得額は、「800万-120万=680万」となり、所得税は680万円にかかる。この場合の税率は20%となるため、支払う額は「680万×0.2-42万7500」で93万2500円となり、30万円近く支払い額が少なくなる。

・赤字が出ていてはマイナスではないのか?

収入と経費を損益通算し、マイナスが出ていた場合、給与所得への所得税を節税できるとすると、逆に損なのではないかと考える人もいるだろう。しかし経費の中には減価償却費が含まれている。この減価償却費というのは、実際に支払った金額ではなく「建物の価値」が減少したことを表すものだからだ。

建物は新築時が一番価値が高く、時間が経過するごとに価値は目減りしていく。1000万円で購入した不動産は1年後には価値を減らしてしまっている。その減ってしまった価値を、経費として計上しているのが減価償却費だ。具体的には、価値の目減りする資産への支出を、購入時に一度に経費に計上せず、価値の減少を勘案しながら耐用年数で分割された金額を、期間中毎年経費として計上する。

こちらを含めることで実際の支出よりも経費が多く計上され、キャッシュフロー的にはプラスとなる場合がある。

具体的な例をあげてみていこう。給与のうち、課税対象所得額が800万円の場合、所得税の税率は23%だ。この場合所得税の税額は「800万×0.23-63万6000」で120万4000円となる。

収入と経費を損益通算し、マイナスが出ていた場合、給与所得への所得税を節税できるとすると、逆に損なのではないかと考える人もいるだろう。しかし経費の中には減価償却費が含まれている。この減価償却費というのは、実際に支払った金額ではなく「建物の価値」が減少したことを表すものだからだ。

住民税に対する節税効果

次に住民税に対する節税効果についてもみていこう。住民税も所得税と同じく1年間の所得に対して税率および税額がきまる。所得税と同じく、不動産投資にかかる経費と給与所得を損益通算し、課税所得を減らすことで住民税の税額を減らすことが可能だ。

相続税に対する節税効果

相続で土地、建物などの不動産を手に入れた場合、相続税を支払わなくてはならない。その節税のためには、不動産投資が有効となる場合がある。

相続税の支払いをする場合、更地の場合が一番税金が高くなる。これは土地評価額がそのまま課税対象額となるからだ。しかし土地の上にアパートなどの貸家を建てると、土地の評価額が下がり、相続税額を下げることにつながる。

貸家建付地の評価額は、その家屋の固定資産税評価額に借地権割合と賃貸割合を乗じた価額を、固定資産税評価額から控除して評価される。具体的には以下のような計算式だ。

貸家建付地の評価額=土地の評価額-(土地の評価額×借地権割合×賃貸割合)

例えば家屋の固定資産税評価額が1000万円、借地権割合が30%、賃貸割合が100%である場合「1000万円-(1000万円×30%×100%)」で計算し、評価額は700万円になる。

・空き家の場合は賃貸にすると評価額が下がるが、売却した時の特別控除は受けられない

空き家の場合は、そのままにしておくよりも賃貸に出したほうが評価額が下がり、相続税は下がる。これも先ほどの計算式で建物の評価額から借地権割合と賃貸割合を掛けた額を引いた額が賃貸物件の評価額となるからだ。

空き家をそのままにしておくのではなく、賃貸に出して家賃収入を得ることは、その後の節税にもつながるため、親が空き家を持っている場合は賃貸に出すように勧めておくのもひとつの手である。

空き家の場合は、そのままにしておくよりも賃貸に出したほうが評価額が下がり、相続税は下がる。これも先ほどの計算式で建物の評価額から借地権割合と賃貸割合を掛けた額を引いた額が賃貸物件の評価額となるからだ。

不動産投資の節税モデルをシミュレーション

不動産投資をして節税できるのか、年収600万円の独身会社員を想定してシミュレーションを行っていこう。

税金は年収にかかるが、金額すべてに対して課税されるわけではない。会社員の場合、基礎控除と給与所得控除が差し引かれ、さらに社会保険料控除を受けることができる。

基礎控除は所得がある人すべてが受けられる控除で、収入にかかわらず所得税は38万円、住民税は33万円と決まっている。

給与所得は収入に応じて控除額が変わる。年収600万円の場合、収入金額×20%+54万円が控除額だ。

社会保険料は支払った全額が控除の対象となり、会社員の場合は厚生年金、健康保険、雇用保険をあわせて14.4%が目安の額となるが、勤めている会社や地域によって異なる場合もある。

これらを差し引きして課税所得を計算していこう。年収600万円の場合、給与所得控除は174万円、社会保険料は86万4000円だ。所得税の基礎控除38万円とあわせて差し引きすると、301万6000円が所得税の対象となる。

所得税の税率は以下の表を参考にしてみてほしい。

課税対象となる所得金額 税率 控除額 195万円以下 5% 0円 195万円を超え330万円以下 10% 9万7500円 330万円を超え695万円以下 20% 42万7500円 695万円を超え900万円以下 23% 63万6000円 900万円を超え1800万円以下 33% 153万6000円 1800万円を超え4000万円以下 40% 279万6000円 4000万円超 45% 479万6000円

課税所得をこの表にあてはめていくと、税率は10%、控除額は9万7500円となる。計算すると「301万6000円×10%-9万7500円」で20万4100円が所得税の支払い額だ。

それでは不動産投資で損益通算し、50万円の赤字となった場合はどうだろうか。先ほどの課税対象所得額301万6000円から、50万円をさらに差し引きすることができる。つまり課税対象所得額が251万6000円に下がる。税率、控除額は同じで計算すると「251万6000円×10%-9万7500円」で、所得税額は15万4100円と5万円の節税となった。

・住民税の節税効果は

住民税についてもみていこう。住民税の基礎控除は33万円のため、課税対象所得額は306万6000円だ。

住民税は所得割と均等割の2つの部分に分かれており、所得割は基本的に全国一律で10%となっている。均等割は基本的に5000円前後だが、自治体によって異なる。均等割は収入がいくらであっても変わらないため、ここでは収入に応じて変わる所得割部分についてのみ、みていこう。

住民税の所得割の金額は「306万6000円×10%」で30万6600円となる。では不動産投資で損益通算し、50万円の赤字となった場合はどうだろうか。所得税の時と同じく50万円を引き、256万6000円が課税対象所得額となる。この10%であるから、所得割部分の税額は25万6600円と、5万円の節税となるのだ。

まとめてみると以下のような節税効果が得られる。

不動産投資をしなかった場合 所得税20万4100円 住民税(所得割)30万6600円

不動産投資をした場合 所得税15万4100円 住民税(所得割)25万6600円

所得税・住民税をあわせて10万円の節税ができるという結果となった。

| 課税対象となる所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円を超え330万円以下 | 10% | 9万7500円 |

| 330万円を超え695万円以下 | 20% | 42万7500円 |

| 695万円を超え900万円以下 | 23% | 63万6000円 |

| 900万円を超え1800万円以下 | 33% | 153万6000円 |

| 1800万円を超え4000万円以下 | 40% | 279万6000円 |

| 4000万円超 | 45% | 479万6000円 |

住民税についてもみていこう。住民税の基礎控除は33万円のため、課税対象所得額は306万6000円だ。

不動産投資をした場合 所得税15万4100円 住民税(所得割)25万6600円

さらに節税効果を高めるためのポイント

不動産投資をおこない、さらに節税効果を高めるために押さえておきたいポイントについても解説していこう。

不動産を赤字決算にし損益通算を利用する

不動産投資を節税につなげるには、投資の収益を赤字決算にすることが必要となる。そこで出た赤字を給与所得と損益通算することで、収入全体に対して節税することが可能となるからだ。

損益通算とは、ある所得で出た損失を、他の所得で得た利益と相殺することだ。不動産所得と給与所得は総合課税の対象となっているため、損益通算が可能となる。家賃収入と経費を計算し赤字にすることで、所得全体としては節税につなげることができるのだ。

ただし注意したいのが金融機関からの心象悪化である。不動産を購入する場合、ほとんどの個人投資家は金融機関で借入を行い資金を用意するはずだ。しかし不動産投資で赤字が出ている場合、次の借り入れが難しくなることもある。1件ではなく、さらに物件を追加して投資を行う場合、利回りなどを健全化しておかなくては借入できない場合があるため、その点も考慮しておこう。

・不動産売却に関する赤字は損益通算できない

同じ不動産から得られる所得であっても、不動産の売却代金は損益通算の対象とはならない。総合課税の対象となる不動産収入は家賃収入で、不動産を売却して得られる所得は譲渡所得に分類される。譲渡所得は他の所得とは分離し、個別で課税されるものだ。そのため不動産売却で損失が出た場合は、譲渡所得内で損失を計上できるが、給与所得や不動産所得と損益通算することはできない。

同じ不動産から得られる所得であっても、不動産の売却代金は損益通算の対象とはならない。総合課税の対象となる不動産収入は家賃収入で、不動産を売却して得られる所得は譲渡所得に分類される。譲渡所得は他の所得とは分離し、個別で課税されるものだ。そのため不動産売却で損失が出た場合は、譲渡所得内で損失を計上できるが、給与所得や不動産所得と損益通算することはできない。

減価償却を活用する

損益通算をする際、活用しておきたいのが減価償却である。減価償却とは実際に現金を支払ったそのままの金額ではなく、所有している建物の価値が時間とともに減少することを計上したものだ。建物を所有していれば必ず計上できる経費であるから、キャッシュフローに悪影響を与えずに経理上は赤字にすることが可能である。

減価償却費は利用できる期間が決まっており、期間中毎年経費計上できる。建物を購入した際はこの金額を考慮して、キャッシュフローを計算しておくと良い。

国外の不動産に投資する

節税効果を期待して不動産投資を行う場合は、日本よりも海外の不動産に投資することもひとつの手だ。特に注目されているのがアメリカの不動産投資となる。

アメリカの不動産投資が注目される理由は、日本よりも築年数の経った木造建築でも、高い価格で売却しやすい点や、土地価格よりも建物の比率が高く、減価償却費が大きくとれる点などがあげられる。アメリカの経済は世界金融危機後長期にわたって景気回復が続いており、住宅市場も緩やかに増加していることから、日本よりも期待値が高い点もメリットだ。

ただし海外不動産は国内の不動産を購入するよりも自己資金が必要で、物件を見極めるのも難しい。ある程度資金に余裕がある富裕層向けの投資といえるだろう。

かしこく節税に取り組むためにデメリットも理解する

不動産投資を節税に使うにはデメリットもある。その部分を理解してかしこく節税に取り組んでいこう。

節税効果を狙いすぎると失敗することもある

節税には減価償却を活用することが有効ではあるが、節税効果だけを考えて不動産投資をすると失敗する場合がある。もっとも注意したいのがデットクロスだ。

デットクロスとは減価償却費がローンの元本返済額を上回ってしまった状態のこと。ローン返済額は返済を続けていくと少なくなる。それに対して減価償却費は一定の期間中、同じ額を振り分けて計上していく。ローン返済額が減ることで減価償却費が上回ってしまうと、帳簿上は黒字となる。そうなると他の所得に加えて不動産所得も計上され、節税どころか支払うべき所得税が多くなり、不動産経営での収支はマイナスとなってしまうのだ。

デットクロスを回避するには事前のシミュレーションが大切だ。ローン返済額、減価償却額、家賃収入、その他必要経費を計算し、しっかりとシミュレーションをすることでデットクロスを回避し、きちんと節税につなげておきたい。

税法のしくみを理解し節税にとりくむ

不動産投資を節税につなげるには、確定申告で不動産所得を給与所得等と損益通算し、支払うべき税金の額を全体として減らすことが大切だ。それにはまず確定申告をきちんとおこなう必要がある。そこで必要な経費などをしっかり計上することで、より節税につながるからだ。経費になるもの、ならないものをはじめ、損益通算できる所得とできない所得の違いについても確認しておきたい。

青色申告制度を利用するのもおすすめだ。この制度は、不動産所得、事業所得、山林所得のいずれかがある人が利用できるので、不動産投資をおこなっていれば可能だ。青色申告制度を利用すると最高65万円を控除することができるため、節税効果が高い。利用する場合は、その年の3月15日まで青色申告申請書を納税地の所轄税務署長に提出すること、正規の簿記を記帳し、賃借対照表を損益計算書とともに提出する必要があるが、メリットは大きいため一度検討してみてほしい。

不動産投資は高い節税効果が期待できる資産運用のひとつ

不動産投資は投資としての利益が狙えるだけでなく、節税効果も期待できる資産運用のひとつだ。分散投資のひとつとしてぜひ検討してみてほしい。(ZUU online 編集部)

実際に不動産投資を始めてみる

年収400万円ならどう始める? 不動産投資「3つの選択肢」

自身に向いている不動産投資商品とは?

一般の投資家ができる不動産投資として、「マンション投資」「アパート経営」「旅館業経営」の3つについて、具体的に見ていきましょう。

まず「マンション投資」に向いているのは、下記のようなタイプの人です。

1.年収400万円以上の公務員・サラリーマン

理由:融資審査の関係上、自営業よりお勤めの方は審査が通りやすい。

2.初めて不動産投資を行う

理由:価格帯が1,000万円台からあり、金額に対する抵抗感が少ない。

3.自己資金が少ない

理由:満額融資をしてくれる金融機関が多くあるため、自己資金が少なくても始めることができる。

4.借り入れが少ない(自宅や車やカードなど)

理由:融資枠が大きくなるので、複数物件に投資できる可能性が高まる。

5.20代~40代(35年以上のローンが組める)

理由:月々の収支が-になるケースが多く、ローン年数が長く組めない年代の方には不向き。

6.利益より安定性や安全性を重視したい

理由:前述の通り、都心部が多く、利回りは必然的に低いが、賃貸需要は高い為、安定感はあるが、インカムゲイン(収益)で儲かることはあまりない。長期的な運用で元を取ることは可能。

次に「アパート経営」に向いているのは、下記のようなタイプの人です。

1.年収700万円以上の公務員・サラリーマン

理由:500万円~でも可能だが、売買金額が大きいため年収が高い方に向いている。

2.学園エリアの駅前の土地を所有している地主

理由:土地から買うアパート経営もあるが、都心部などの土地代金が高いエリアだと利回りが悪くなる。

3.自己資金が潤沢

理由:自己資金がなくてもできるアパート経営はあるが、マンション投資に比べると大規模な修繕などまとまった資金が必要になり、出費が大きくなるケースが多いため。

4.建物や土地の活用を思いのままにしたい

理由:大手の管理会社だとできないことも多いが、他に所有者がいないため、自身の意見を取り入れた注文住宅のように、自由度が高く、オリジナリティを出すことが可能。

5.年金対策よりも、毎月の即収入を求めている

理由:マンション投資に比べると、利回りが高いことが多く、融資の条件によっては、毎月プラスの収支になり、即収入として受け取れるケースが多い

なお、木造アパートなどは特に家賃の下落を考慮する必要があります。長期的という考え方よりは短期的な収入源と考える側面があります。

そして「旅館業経営」には、下記のような方が向いているといえます。

1.年収が低くても、年収が高くてもできる

理由:自分が住んでいた家や、空き家などを活用することもでき、自己所有の物件でも旅館業は始められるケースがある。新規で購入する物件でも始められるケースもある。

2.ある程度の自己資金がある

理由:宿泊者のために、ベッドや、テレビなどの家具や設備(200万円程度)を先に設置する必要などがあるため。

3.マンション投資よりもアパート経営よりも収益を望む

理由:稼働率の高いエリアだと、マンション投資の2~3倍の収益を生み出すケースが多い。

4.空室で困っているオーナー

理由:自己所有の物件を旅館業経営に変更することができることで、収益の改善を図れるため。

5.旅館業の申請業務や宿泊者管理の知識がない、初心者

理由:専門的な知識や対応力(語学力)なども重要になるが、専門業者に任せることができるため、初心者の方でも旅館業経営は可能。

複数の商品を組み合わせる、不動産投資法とは?

上記のように不動産投資には、それぞれ向き・不向きがあります。しかし向いている商品が多いという方は、どうすれば良いのでしょうか? そのような場合、筆者は、複数の商品を組み合わせる手法をお話ししています。それは長期的な視点と短期的な視点を融合するという考え方です。

長期的視点で見た場合、比較的マンション投資が向いております。RC造(鉄筋コンクリート造)であるため、耐久力的に見ても今の新築マンションなら100年はもつといわれています。そのような観点から金融機関によっては「45年ローン」という商品が生まれたりしているくらいです。

短期的視点では二つの考え方があります。短期的に収益を得る方法と短期的に所有して、築浅のうちに売却益を狙う方法です。

短期的に収益を得るものとしては、新築アパート経営と旅館業が適しています。理由は前述の通り、アパートは立地がマンションより駅から遠いケースが多く、新築時は高い賃料で借手も多く存在しますが、古くなるにつれてメンテナンス費用がかかり、賃料の下落、売却の厳しさ(特に融資が付きにくくなる)などの理由から、長期的運用に向いていないという側面があります。

旅館業は、オリンピック効果を中心に都心部は特に需要が旺盛で、今後も収益が見込めるとは期待できますが、毎日のように宿泊者が変わることから賃貸経営よりも綺麗に保つことが重要で、将来的な修繕などを考えていくと、短期的な利益を取ることに向いているといえるでしょう。

このようにマンション投資やアパート経営、旅館業経営のように、目的が違うものを組み合わせることで、短期的な投資の利益で長期的な投資物件を繰り上げ返済し、長期的投資の物件を早くから収入源に変えていくやり方が存在します。

このような意味合いでは、立地の良い物件を購入して、短期的に売却益を狙うというのも地価が極端に上昇しているエリアでは有効です。ただし、こうしたバランス投資は購入していく順番を間違えてしまうと、融資審査の都合で計画が頓挫する場合や、利益を生み出さない場合があるので、注意が必要です。

「頭金づくり」を最優先する、不動産投資の進め方

それぞれの投資商品の良いところを享受するために、一番重要なのは「始める順番」です。意外かもしれまんが、理想は誰にでも始めることができる旅館業経営を一番に始めることです。

外国人観光客の増加という時代の流れに乗り収益を得て、それを元手にマンション投資かアパート投資を始める――。マンション投資やアパート経営を始めるには、年収水準に到達していない方でも、頭金を用意できるようになれば、投資が可能になるケースがあります。もちろん最初からマンション投資やアパート経営ができる属性であれば、旅館業は後からでもスタートできるので、まずは一部屋からという考え方でもいいでしょう。

理想的な不動産投資の流れを、ひとつ記してみます。あくまで一例です。フルローンが厳しい時代ですが、頭金を作れば、下記のような流れも可能になります。

1.旅館業の検討→可能なら旅館業を始めてから自己資金を作る

2.マンション経営に頭金を多く入れて始める(収支が良くなるため)

3.さらに自己資金を貯めて、一棟マンションかビルを建設する

4.旅館業の物件か、マンション投資の物件を売却して、その売却益で一棟マンションの繰り上げ返済をする or もう一棟購入を検討する

まとめ

不動産投資の手法を、色々な側面が見てきましたが、不動産投資は、あくまでも資産運用の手法のひとつであり、他の投資をまったくしなくて良いというものではありません。自身の資産のポートフォリオ(資産構成)をまずは明確にして、将来的なポートフォリオをどうしていきたいのか、計画を立て、実行していくことが重要です。資産は大きく分けて「貨幣性資産」「流動的資産」「固定資産」の3つに分けることができます。

貨幣性資産とは現金や預金のように、現金などの貨幣そのものや、回収できる額が決まっているような資産のことをいい、いわゆる「現金」などになります。こちらはないと生きていけない資本主義国家では、当然必要になります。

流動的資産というものは株やFXなど、日々流動性が激しく、大きく増えることもあれば大きく減ることもあるような流動的な資産を指します。

固定資産とは、土地や建物のようなもので、長期間保有して使用することや、投資を目的として人やテナントに貸すなどの不動産投資のような商品を指します。

特に日本人は預金主義の国民性からか、これらを均等に分散投資することを苦手とする方が多いようです。しかし物価の高騰や消費増税などの影響で、現金の貨幣価値は目減りしていく可能性があり、現金だけに頼る資産形成はリスクを伴います。

しかしFXや不動産投資ばかりして、手元に現金がなくなってしまっている方も多く見られるのも事実です。何事もやりすぎは良くありません。ローンの枠があるからといって、パンパンになるまで、融資を引っ張るやり方も非常に危険です。自身のスピードで、バランスのいいポートフォリオの構築を目指していってください。

伸び続けるシェアリングエコノミー、不動産投資家にとってのチャンスとは

民泊や駐車場シェア、不用品の個人売買など、個人が持っている資産を有効活用するサービスの普及が進んでいます。民泊は個人が所有する空き家や空き部屋の活用、駐車場シェアは個人が所有する空き駐車場の活用です。また、日本国内ではサービスが提供されていないものの株式上場で注目を集めたUberでは、個人がクルマと運転を提供することでタクシーに近いサービスが成立しています。

このように、個人が持っている資産や時間などを提供し、それを必要な分だけ利用して対価を支払う仕組みのことを、シェアリングエコノミーといいます。

シェアリングエコノミーの普及は、不動産という資産を所有している投資家にとってどんな影響を及ぼすのでしょうか。また、不動産投資家に対してシェアリングエコノミーはどんなチャンスをもたらすのでしょうか。これからの時代に押さえておきたい、不動産投資家とシェアリングエコノミーの関係について論じてみたいと思います。

シェアリングエコノミーについてのおさらい

(画像=ImageFlow/Shutterstock.com)

総務省が発表した平成27年版の「情報通信白書」によると、シェアリングエコノミーとは「個人が保有する遊休資産の貸し出しを仲介するサービス」と定義されています。同白書ではアメリカでのシェアリングエコノミーが、2013年の約150億ドル規模から2025年には3,350億ドル規模にまで市場が拡大するという試算も紹介されています。

日本国内でも多くのシェアリングエコノミーが普及しており、民泊や駐車場シェア、Uber Eats(タクシーのUberではなく出前サービス)、着たい時だけ借りられる衣服のサブスクリプションなど、すでに多くの人がシェアリングエコノミーの恩恵を受けています。

(画像=ImageFlow/Shutterstock.com)

不動産投資家にとってのシェアリングエコノミー

個人が所有する遊休資産には、土地や建物、スペースなども含まれます。実際に民泊や駐車場シェアは場所をシェアするサービスですし、他にも物置スペースや店舗、イベント会場などをスポット的に借りることができるサービスもあります。

このように場所をシェアするサービスの浸透には、不動産投資家にとっては心穏やかではいられない部分があるかもしれません。なぜなら、アパートやマンション、テナントビルなど不動産投資家が貸し出している「商品」と競合する可能性が感じられるからです。

しかし、この点については安心していただいて問題ありません。シェアリングエコノミーで流通しているのはスポット的な利用であり、月極め契約のように中長期的な利用を前提としたものではないからです。

例えば、駐車場シェアサービスは1日単位や1時間単位の利用であり、月極め駐車場とは性格が異なります。

賃貸経営に適さなかった「死産」が「資産」になる

シェアリングエコノミーの普及は、むしろ不動産投資家にとって追い風であると考えて良いと思います。これまで賃貸経営に資することのなかった遊休資産(狭すぎる場所や用途の定まらない空き地、期間限定の空室など)を利用したいという人を見つけられる可能性があり、これまで「死産」になってしまっていたものが「資産」になる可能性を秘めています。

不動産投資家が活用したいシェアリングサービス4選

不動産投資家が所有している遊休資産を活用して利益を生み出すことができる、不動産投資家向けシェアリングサービスを4つご紹介します。

・Airbnb(民泊)

とても知名度の高い民泊仲介サービスです。物件オーナー自身に成り代わってAirbnbでの登録や集客、管理を代行してくれる業者もあります。

・akippa(駐車場シェア)

空きスペースや駐車場を所有している人とスポット的に駐車スペースを使いたい人を仲介するサービスです。特定の時間帯だけ貸し出すという細かい設定も可能です。

・モノオク(物置シェア)

ちょっとした空きスペースを物置スペースとして貸し出すことができるサービスです。引っ越し時の一時置き場として需要が急増し、存在感を高めています。

・軒先ビジネス(空きスペースシェア)

ポップアップストアという小規模店舗を出店するスペースを仲介するサービスです。利用者は出店したい期間だけ無駄なくスペースを借りることができて、物件オーナーはスポット的な利用料を手にすることができます。

シェアリングエコノミーのサービスを提供するプラットフォームはこれからも、多く生まれることでしょう。

これらを上手に活用することで、自身が保有する資産をマネタイズすることが出来るかもしれません。(提供:アセットONLINE)

とても知名度の高い民泊仲介サービスです。物件オーナー自身に成り代わってAirbnbでの登録や集客、管理を代行してくれる業者もあります。

空きスペースや駐車場を所有している人とスポット的に駐車スペースを使いたい人を仲介するサービスです。特定の時間帯だけ貸し出すという細かい設定も可能です。

ちょっとした空きスペースを物置スペースとして貸し出すことができるサービスです。引っ越し時の一時置き場として需要が急増し、存在感を高めています。

ポップアップストアという小規模店舗を出店するスペースを仲介するサービスです。利用者は出店したい期間だけ無駄なくスペースを借りることができて、物件オーナーはスポット的な利用料を手にすることができます。

これらを上手に活用することで、自身が保有する資産をマネタイズすることが出来るかもしれません。(提供:アセットONLINE)

不動産投資でセミリタイヤ人生を謳歌しよう

働かないで人生を謳歌することは、庶民の憧れでしょう。しかし、世の中には実際にそのような生活を送っている人がたくさんいます。不動産投資は、セミリタイヤを目指す人にとっては安定的かつ現実味のある方法です。では、不動産投資でセミリタイヤを実現するには、どうすればいいのでしょうか。本稿では、不動産投資とセミリタイヤについてお伝えします。

経済的自由を謳歌するセミリタイヤ生活とは

(写真=Tero Vesalainen/Shutterstock.com)

人生100年時代と言われ、将来70歳が定年になるともささやかれている昨今。体が動かなくなる寸前まで働き続けることを想像し、不安に駆られる人も多いでしょう。一方で40代、50代でセミリタイヤし、それ以降は自分の好きなことだけをして生きている人たちもいます。

セミリタイヤにはさまざまな定義がありますが、「今後生きていけるだけの貯蓄か、もしくは不労所得がある状態」という考え方があります。端的に言えば、働かずに生活をしていくライフスタイルです。ここでは、この条件を満たす生活をセミリタイヤと呼ぶことにしましょう。

仮に、毎月20万円の不労所得が入ってくるとします。物価や賃料の高い東京などの都心で生活するとなると厳しいかもしれませんが、地方であれば普通に生活する分には困らないはずです。また、不労所得が一生入ってくることが確実であれば、物価の安い東南アジアなどで悠々自適の生活を満喫することもできるでしょう。

普通の人が満員電車で会社に向かい、朝から晩まであくせくと働く一方で、ビーチでのんびり過ごすことができるセミリタイヤ生活を想像すると、それは一つの成功の形と言えるでしょう。

(写真=Tero Vesalainen/Shutterstock.com)

セミリタイヤにはいくら必要?

セミリタイヤと言っても、人によってその条件はさまざまです。一般的に1億円以上の金融資産も持つ人が富裕層と言われていますが、仮に40歳で8,000万円を持ってセミリタイヤをしたとしましょう。余生を80歳までの40年過ごすとすると、年間で使える金額は200万円、月にすると16万6,000円です。海外で生活するのであれば不可能ではないかもしれませんが、優雅な生活を送れるとは言えないでしょう。

では、「やはりセミリタイヤ生活の実現は難しいのか」と言えば、決してそんなことはありません。

セミリタイヤ人生を謳歌している人はたくさんいる

セミリタイヤ生活は、一時的な現金で考えるとわかりにくくなります。セミリタイヤ生活には10億円必要なのかと問われれば、よほどのぜいたくをしない限りはそんなことはないでしょうし、1億円で済むかと問われれば、不可能ではないとしか答えようがありません。

このように、セミリタイヤは「いくら必要なのか」という観点ではとらえにくく、その実現に向けて画一的に計画を立てにくい面があります。しかし、実際にセミリタイヤ生活で人生を謳歌している人はたくさんいます。たとえば、一歩外に出てみればマンションが無数に建ち並んでいます。それらのマンションには、それぞれオーナーがいて、賃料という不労所得を得ているのです。

部屋数が30戸ある賃貸マンションがあるとします。一部屋あたりの家賃が8万円だとすると、家賃収入は毎月240万円です。ここから経費の支払いやローンの返済などをして、残りが純粋な不労所得になるわけです。

しかも、ローンを完済すれば家賃収入のほとんどが不労所得になります。このように考えると、世の中にはセミリタイヤ生活をしている人がたくさんいることに気づくはずです。

セミリタイヤ生活を送るためには不動産投資も検討してみては

セミリタイヤ生活は、サラリーマンの憧れでしょう。しかし、セミリタイヤ生活を満喫している人は思いのほかたくさんいます。セミリタイヤ生活への近道の一つとして、不動産投資が考えられます。将来セミリタイヤ生活を謳歌したい人は、ぜひ不動産投資を検討してみてはいかがでしょうか。(提供:Incomepress )

不動産投資向け融資は厳しい状況も、銀行にとっては底堅い収益源。いずれ融資の蛇口は緩む?

職人気ランキングの常連だったメガバンクであったが、いまや銀行に将来性を見いだせないと人気は落ち、取って代わって食品、運輸、商社などに学生が集まっている。

日銀の大規模金融緩和と2016年2月に導入したマイナス金利政策が長引き、銀行の収益環境は悪化の一途を辿っている。これに輪をかけて仮想通貨(暗号通貨)が急速に注目を浴びており、そう遠くない将来、金融仲介機能は銀行の専売特許でなくなる可能性も指摘され始めた。

銀行業界は氷河期だ。仮想通貨の出現のほかに、金融界自身と貸出先のガバナンスの欠如にも翻弄されている。特に地銀は深刻で2019年3月期決算を見ると、全体の約7割が減益だったり、赤字となっている。

2020年3月期についても、概ね1割程度の減益が見込まれている。政府も6月5日に開催した未来投資会議(議長・安倍晋三首相)で、経営環境が厳しい地方銀行に対し、10年間で集中的に再編を促す方針を盛り込んだ。

「銀行は今の業態では生き残れない」(アナリスト)。これまでのように、預金などの短期で資金を調達して長期で運用することによる、長短金利差で稼ぐ伝統的な銀行のビジネスモデルが崩壊したためだ。

これに加えて、スルガ銀行や西京銀行、西武信用金庫などの不動産投資向け不正融資が発覚して金融界を揺るがし、大手アパートメーカーによる施工不良が不動産投資向け融資をさらに委縮させた。

コンコルディアフィナンシャルグループの横浜銀行では、大口融資先であるすてきナイスグループの粉飾決算が発覚、経営陣が7月に逮捕された。横浜銀行は、同社に対して2018年3月期末で200億円ほどを貸付けている。

大手企業は、銀行だけに頼らず、資金調達方法の多様化を着々と推し進めている。三菱地所は50年債の発行を発表しており、国内の債券市場で過去最長となる無担保優先債券を8月に発行する。このように突出した資金調達力を持つ企業は限られるが、信頼のおける投資家が銀行融資に頼らない資金調達を支えている構図も浮かび上がった。

格付け会社のムーディーズ・ジャパンでは、「三菱地所は毎年3000億円規模の長期開発投資を継続的に行っていくものと予想される。長期資金を安定確保することは重要で、今回の新しい試みは資金調達の柔軟性をさらに高める」と評価する。

かつて日本経済の血流、大動脈であるマネーを支える存在として君臨してきた銀行業界の姿はもはやなくなっている。

あるアナリストは、「銀行はかつての銀行ではなく質屋に近い。業態が現代社会に合わなくなっている。収益環境が悪化している中で、事業リスクを読むことが難しいスタートアップ企業の融資は怖くて手掛けたくないのが本音ではないだろうか」と手厳しい。

「これから先いつまで会社に残れるのかわからないので相談に来た」。「老後の足りない年金を補完したい」。大柿不動産事務所(神奈川県藤沢市)によると、そのような理由で銀行員が不動産投資の相談に訪れる姿も最近めずらしくないという。

本来なら銀行は不動産向け融資を稼ぎ頭としたいところ。だが、一連の個人投資家向けの不正融資により、銀行は一斉に貸し出しにストップをかけている。

銀行によっては、数億円の金融資産を持つ個人投資家であっても本部審査が通らないケースもある。個人の融資環境はフォローからアゲインストに変わり、銀行系の不動産仲介大手は、「昨年の秋辺りから収益物件市場での取引が落ち込んでいる」と言い、融資が下りるケースでも3割、属性によっては物件価格の半分の頭金を求められる場合があるとしている。

ただ、明豊エンタープライズの梅木隆宏社長は、「昨年絞り過ぎた反動もあってか、今年の春ごろから属性の良い個人投資家に対する融資は通過しやすくなった」と話す。

貸し出し先がない中で、不動産向けまで絞ると銀行の収益環境はいっそう悪化する、これは銀行自らが実感しているところだろうと推察している。

不動産業以外の事業と比べると、不動産投資は安全性が相対的に高く、事業リスクの予見性も高い。企業業績・企業の財務内容などと違って、外部チェックも比較的しやすい。

金融機関としては、融資対象の不動産の将来にわたる収益力を、外部要因も考慮しながら正確かつ的確に判断すれば済むことだ。

逆に言えば、金融機関はこれまで不動産を見ずに、その地域の生活環境を見ずに、周辺の賃貸住宅の稼働率・家賃をチェックせずに地図と机上の計算だけで融資してきたとも言える。

収益不動産の融資条件として30~50%のLTV(ローン・トゥ・バリュー)で貸し出しておけば、返済が滞るといった最悪の場合でも優先債権であるデット部分が回収できる。

リスクはとりたくない、リスクが読めないから融資したくない。リスクがとれない金融機関にとって、実は収益物件融資は底堅い収益源で、収益物件向け融資の蛇口を再び緩めてくる可能性はある。

現状は物件価格も高い。個人投資家は、融資が引き出せない焦りにとらわれることなく、そのときに備えての準備をしておく、今は雌伏の時なのかもしれない。

健美家編集部

「銀行は今の業態では生き残れない」(アナリスト)。これまでのように、預金などの短期で資金を調達して長期で運用することによる、長短金利差で稼ぐ伝統的な銀行のビジネスモデルが崩壊したためだ。

これに加えて、スルガ銀行や西京銀行、西武信用金庫などの不動産投資向け不正融資が発覚して金融界を揺るがし、大手アパートメーカーによる施工不良が不動産投資向け融資をさらに委縮させた。

コンコルディアフィナンシャルグループの横浜銀行では、大口融資先であるすてきナイスグループの粉飾決算が発覚、経営陣が7月に逮捕された。横浜銀行は、同社に対して2018年3月期末で200億円ほどを貸付けている。

大手企業は、銀行だけに頼らず、資金調達方法の多様化を着々と推し進めている。三菱地所は50年債の発行を発表しており、国内の債券市場で過去最長となる無担保優先債券を8月に発行する。このように突出した資金調達力を持つ企業は限られるが、信頼のおける投資家が銀行融資に頼らない資金調達を支えている構図も浮かび上がった。

格付け会社のムーディーズ・ジャパンでは、「三菱地所は毎年3000億円規模の長期開発投資を継続的に行っていくものと予想される。長期資金を安定確保することは重要で、今回の新しい試みは資金調達の柔軟性をさらに高める」と評価する。

かつて日本経済の血流、大動脈であるマネーを支える存在として君臨してきた銀行業界の姿はもはやなくなっている。

あるアナリストは、「銀行はかつての銀行ではなく質屋に近い。業態が現代社会に合わなくなっている。収益環境が悪化している中で、事業リスクを読むことが難しいスタートアップ企業の融資は怖くて手掛けたくないのが本音ではないだろうか」と手厳しい。

「これから先いつまで会社に残れるのかわからないので相談に来た」。「老後の足りない年金を補完したい」。大柿不動産事務所(神奈川県藤沢市)によると、そのような理由で銀行員が不動産投資の相談に訪れる姿も最近めずらしくないという。

本来なら銀行は不動産向け融資を稼ぎ頭としたいところ。だが、一連の個人投資家向けの不正融資により、銀行は一斉に貸し出しにストップをかけている。

銀行によっては、数億円の金融資産を持つ個人投資家であっても本部審査が通らないケースもある。個人の融資環境はフォローからアゲインストに変わり、銀行系の不動産仲介大手は、「昨年の秋辺りから収益物件市場での取引が落ち込んでいる」と言い、融資が下りるケースでも3割、属性によっては物件価格の半分の頭金を求められる場合があるとしている。

ただ、明豊エンタープライズの梅木隆宏社長は、「昨年絞り過ぎた反動もあってか、今年の春ごろから属性の良い個人投資家に対する融資は通過しやすくなった」と話す。

貸し出し先がない中で、不動産向けまで絞ると銀行の収益環境はいっそう悪化する、これは銀行自らが実感しているところだろうと推察している。

不動産業以外の事業と比べると、不動産投資は安全性が相対的に高く、事業リスクの予見性も高い。企業業績・企業の財務内容などと違って、外部チェックも比較的しやすい。

金融機関としては、融資対象の不動産の将来にわたる収益力を、外部要因も考慮しながら正確かつ的確に判断すれば済むことだ。

逆に言えば、金融機関はこれまで不動産を見ずに、その地域の生活環境を見ずに、周辺の賃貸住宅の稼働率・家賃をチェックせずに地図と机上の計算だけで融資してきたとも言える。

収益不動産の融資条件として30~50%のLTV(ローン・トゥ・バリュー)で貸し出しておけば、返済が滞るといった最悪の場合でも優先債権であるデット部分が回収できる。

リスクはとりたくない、リスクが読めないから融資したくない。リスクがとれない金融機関にとって、実は収益物件融資は底堅い収益源で、収益物件向け融資の蛇口を再び緩めてくる可能性はある。

現状は物件価格も高い。個人投資家は、融資が引き出せない焦りにとらわれることなく、そのときに備えての準備をしておく、今は雌伏の時なのかもしれない。

健美家編集部

東北の不動産売買26%減 18年度、REITが急減

2019/8/5 18:20

2018年度の東北6県の不動産売買は取引額が前年度比26%減の349億円と、2年連続の減少だった。取引額が400億円を下回ったのは7年ぶり。不動産投資信託(REIT)による取得金額が74%減と大幅に減らしたためだ。都市部のオフィスを中心に不動産市況は好調だが、新規供給が少なかった。物件価格の高止まりから過熱感も意識され始めている。

資産形成の“額”で比較!不動産投資と株式投資の金額感とは

資産形成を着実に進めていくためには、家計の状況に合った明確な“目標”を設定することが大切です。目標を設定しておくことで、「いつまでにどのくらいの金額を蓄積しておく必要があるのか」が明らかになり、個々人に応じた適切な資産形成手法を選べるようになります。一方で、目標を設定していなければ、ただ無計画に資産形成をしていくことになりかねません。

数多くある資産形成手法の中から、自分にあった最適なものを導き出すためには、そのような一定の指標が必要です。目標をベースにした一定の指標があるからこそ、それぞれの投資手法を取捨選択できるのであり、それが投資の成否をわけることにもつながります。そして、指標のうち特に重要なのはその投資手法によって実現できる“金額感”の違いです。

投資手法の違いは“金額感”の違い

(写真=pathdoc/Shutterstock.com)

にほんブログ村

数多くある投資手法を見極める過程において、それぞれの金額感の差異を正しく認識しておくことは、非常に重要です。この場合の金額感とは、つまり「その投資によってどのくらいの規模の資産を形成できるのか?」を検討することを意味します。その手法で実現できるゴールをあらかじめ想定しておくことによって、投資の精度はより高まります。

たとえば、老後までに2,000万円の資産を用意したいと考えていた場合はどうでしょうか。老後までの期間が30年だとすると、タンス預金では、毎月約5万6,000円貯金しなければなりません。ほとんど利息がつかない銀行預金の場合でも、同額程度の金額を貯金する必要があります。他方、適切な投資手法を選択すれば、月々の厳しい貯金を経ることなく資産形成が可能です。

(写真=pathdoc/Shutterstock.com)

不動産投資と株式投資の金額感

具体例として、不動産投資と株式投資の金額感で比較してみましょう。金額感という視点で比較してみると、それぞれの違いがより明確になります。より端的に表現すると、不動産投資によって形成できる資産の規模感と、株式投資によって形成できる資産の規模感を知ることによって、目標をベースにした自分なりのポートフォリオを組むことができます。

不動産投資の金額感

そもそも不動産投資は、金融機関から融資を受けて投資用不動産(マンションなど)を購入し、賃貸に出すことで、家賃収入とローン返済をほぼ相殺できる投資手法です。ある意味において、他人のお金で資産形成できる投資手法ともいえるでしょう。金額感としては、マンション1戸あたり数千万円規模となり、それだけの金額を安定的に形成できます。

株式投資の金額感

株式投資の場合、投資先の銘柄によって金額感が異なります。数万円から投資できる銘柄もあれば、最初から(単元株式数の購入で)百万円を超えるような資金が必要な銘柄も少なくありません。加えて、購入する株式数によっても異なります。投資金額に幅をもたせられるという点に着目すると、株式投資は、臨機応変に金額感を調整できるのが特徴です。

資産規模で比較すると……

30年で2,000万円の資産形成をしたい場合、不動産投資であれば2,000万円の物件を30年ローンで購入すればいいでしょう。しかも、ローン返済後は家賃収入をそのまま得ることが期待できます。一方で、株式投資の場合は安定的に3%のリターンを得られる銘柄で、月々3万5,000円ほどの積立投資が30年必要です。もちろん、配当がある銘柄なら月々の積立額はより少なくなります。

将来の資産形成額から逆算して考える

このように、金額感をベースに投資手法を比較してみると、それぞれの特性がイメージしやすくなります。「どのくらいの金額を投資し、どの程度の規模まで拡大させたいのか」によって、自分にあった最適な投資手法を見極めることができるでしょう。あらかじめ目標を明確にし、将来的に必要であろう資産形成の額から逆算しつつ取捨選択してみてください。(提供:Braight Lab)

新築ワンルームマンションの利回りや相場について

利回りとは?

まず利回りについておさらいしましょう。利回りとは投資した額に対して、戻ってくるお金=収益がどれくらいあるかの割合を指します。

定期預金や株式、投資信託といった金融商品の運用は、すべてこの利回りが一定の指標となり投資判断の目安となります。

また、不動産投資の利回りには、「表面利回り」と「実質利回り」の2種類があり、それぞれ計算方法が違い、意味も異なってくるのでしっかりとチェックしましょう。

また、不動産投資の利回りには、「表面利回り」と「実質利回り」の2種類があり、それぞれ計算方法が違い、意味も異なってくるのでしっかりとチェックしましょう。

表面利回りと実質利回りの算出方法

- 表面利回り

表面利回りは年間家賃収入の総額を物件の価格で割り戻して計算します。この表面利回りはマンション投資の際に目安となる指標で、「表面利回りで○%以上」といった形で比較に際しての参考数値として用います。

計算式は以下の通りです。

表面利回り=年間収入÷物件価格×100(単位:%)

- 実質利回り

年間家賃収入から管理費や固定資産税などの諸経費を差し引いたものを、物件購入時の登記費用、ローン事務手数料などの諸経費を物件価格に足し、両者を割り算した数字を指します。

計算式は、以下の通りです。

実質利回り=(年間収入-年間諸経費)÷(物件価格+購入時の諸経費)×100(単位:%)

計算式は以下の通りです。

計算式は、以下の通りです。

表面利回りと実質利回りの計算例

たとえば年間収入60万円で年間諸経費が5万円、新築ワンルームマンションを1部屋1,500万円、購入時の諸経費が5万円で購入した場合の表面利回りと実質利回りの計算を行ってみましょう。

- 表面利回り

計算式

表面利回り=年間収入÷物件価格×100

(60万円)÷(1500万円)×100=4%

表面利回りは4%となります。

- 実質利回り

計算式

実質利回り=(年間収入-年間諸経費)÷(物件価格+購入時の諸経費)×100

(60万円-5万円)÷(1500万円+5万円)×100=3.5%

実質利回りは3.5%となります。

実質利回りについては、年間諸経費の変動や修繕費の発生など、イレギュラーな費用が発生する可能性があるため、ずっと同じ数字になるわけではありません。

毎年変動する可変性の高いものなので、通常不動産会社が投資物件を扱う際には、実質利回りではなく、表面利回りを用います。

新築ワンルームマンションの利回りの相場

利回りの算出方法がわかったところで、実際の新築ワンルームマンションの利回りを見ていきましょう。

地区 利回り(平均) 東京都(城西・城南地区) 3.9% 東京都(城東・城北地区) 4.4% 青森県 10.5% 千葉県 9.5% 埼玉県 9.5% 大阪府 4.3% 広島県 6.0% 福岡県 4.7%

新築と中古の利回りを比較

先ほどのデータは新築のワンルームマンションの利回りでしたが、中古を含めた場合、どのような数字の変化がみられるのでしょうか。

具体例から見る新築と中古の利回り比較

一般的に新築と中古を比較した場合、概ね築年数が経っている物件ほど高い利回りがつきます。

都内のワンルームマンションの利回りを築年数ごとで見た場合、築年数10年未満の物件は4.5%、築年数10年から20年未満で5.1%、築年数20年〜30年未満で築年数30年以上で6.3%と段階的に高くなっています。

築浅の物件ほど空室率も低く、利回りも高くなるようなイメージがあるかもしれませんが、中古物件のほうが取得費用が掛からない点や、ローンを借りて物件を購入した場合支払いを終え不動産が自己資本となっている点で、利回りが高くなっています。

加えて中古物件からスタートした場合、新築に比べ物件価格がかなり安く、その分、利回りが高くなっていきます。

中古マンションのメリットとデメリット

中古ワンルームマンション投資は、新築と比べ安く購入でき新築と比べて利回りが高くなります。

そのため、中古マンションの場合、利回りの高さこそが唯一にして最大の武器といっても過言ではないでしょうか。

しかし、同じ家賃なら築浅の物件が好まれる傾向があるため、中古ワンルームマンション投資は、家賃を下げて対抗しなくてはなりません。もし無事に借り手が見つかったとしても、家賃を下げた分、収入が下がり、利回りも下がってしまいます。

また、老朽化によって水漏れや破損、壁紙の張替えなどメンテナンス頻度が上がります。その分の修繕費がかかってくるため経費率が上昇します。経費率が上がれば利回りはマイナスとなり、収入も減ってしまいます。

マンションの場合、築年数が30年を超えると大規模修繕などの工事が必要になってきます。給水管や金属管などの腐食が発生し、水漏れなどが起きるリスクも高くなります。

住人の家財が水漏れによってダメージを受ける可能性も出てくる上、損害賠償による出費もかさんでしまうでしょう。

中古ワンルームマンション投資はこうしたリスクを常に内包しているので、いくら利回りが良くても回収できない可能性もあり、おいそれと飛びつくのは危険なのです。

中古マンションはこうしたデメリットが多いため、投資に慣れた人用の不動産と言われています。

新築の場合は、マンション建築技術の進歩もあって、今後100年程度は持つと言われています。5年や10年で投資対象として使えなくなってしまうリスクのある中古マンションよりも、利回りは低くても長持ちする新築ワンルームマンションのほうが安定しており初心者にはおすすめです。

そのため、中古マンションの場合、利回りの高さこそが唯一にして最大の武器といっても過言ではないでしょうか。

不動産投資のご相談・お問い合わせでプレゼント!

新築ワンルームマンション投資シミュレーション

不動産は中長期的な運用の投資方法のため、ロングスパンの投資計画を立てておく必要があります。そのため購入前に収支や利回りのシミュレーションをしっかりと行っておくと安心できるかもしれません。

また、ローンの返済計画も含めたプランニングを行いましょう。自己資金をいくらでスタートすれば年間どれくらいの収支となるか等、細かくチェックしておくべきです。

では、実際に借入がない場合とある場合での投資シミュレーションを行ってみましょう。年間想定年収80万円、想定空室率0%、諸経費率15%、借入金利2.2%として計算した場合について考えてみます。

不動産は中長期的な運用の投資方法のため、ロングスパンの投資計画を立てておく必要があります。そのため購入前に収支や利回りのシミュレーションをしっかりと行っておくと安心できるかもしれません。

また、ローンの返済計画も含めたプランニングを行いましょう。自己資金をいくらでスタートすれば年間どれくらいの収支となるか等、細かくチェックしておくべきです。

また、ローンの返済計画も含めたプランニングを行いましょう。自己資金をいくらでスタートすれば年間どれくらいの収支となるか等、細かくチェックしておくべきです。

では、実際に借入がない場合とある場合での投資シミュレーションを行ってみましょう。年間想定年収80万円、想定空室率0%、諸経費率15%、借入金利2.2%として計算した場合について考えてみます。

パターン1.

物件価格2,000万円、自己資金2,000万円、借入金0円

自己資金で購入代金の全てをまかなった場合です。この場合、返済額0円です。そして年額の家賃収入は80万円ですからここから諸経費が控除されます。

まずは控除/諸経費を求めましょう。計算式は以下の通りです。

控除額(年額)=家賃収入(年額) × ( 空室率 + 諸経費率 )

そのため数字を当てはめ計算すると、

80万円×(0+0.15)=12万円(年額)

となります。次に、年間支出は

年間支出=返済額(年額) + 控除・諸経費(年額)

となりますが、購入代金がすべて自己資金のため、年間支出は控除/諸経費の12万円のみとなります。

最後に年間の手取りは、

年間の手取り=家賃収入(年額)- 年間支出

で算出されるため、

80万円 - 12万円=68万円

となります。ここから表面利回りを計算してみましょう。

表面利回りは

家賃収入(年額) ÷ 物件価格

80万円÷2,000万円

なので、4.0%となります。

実質利回りはというと

(家賃収入(年額) - 控除・諸経費(年額)) ÷ 物件価格

(80万円-12万円)÷2,000万円=3.4%

となります。

借入金がないので、実質利回り=投資利回りがパターン1の特徴となり、3.4%の利回りが期待できます。

20年間3.4%の実質利回りを維持したとして、パターン1で得られるリターンは、約1,360万円です。

自己資金で購入代金の全てをまかなった場合です。この場合、返済額0円です。そして年額の家賃収入は80万円ですからここから諸経費が控除されます。

まずは控除/諸経費を求めましょう。計算式は以下の通りです。

控除額(年額)=家賃収入(年額) × ( 空室率 + 諸経費率 )

そのため数字を当てはめ計算すると、

80万円×(0+0.15)=12万円(年額)

となります。次に、年間支出は

年間支出=返済額(年額) + 控除・諸経費(年額)

となりますが、購入代金がすべて自己資金のため、年間支出は控除/諸経費の12万円のみとなります。

最後に年間の手取りは、

年間の手取り=家賃収入(年額)- 年間支出

で算出されるため、

80万円 - 12万円=68万円

となります。ここから表面利回りを計算してみましょう。

表面利回りは

表面利回りは

家賃収入(年額) ÷ 物件価格

80万円÷2,000万円

なので、4.0%となります。

実質利回りはというと

実質利回りはというと

(家賃収入(年額) - 控除・諸経費(年額)) ÷ 物件価格

(80万円-12万円)÷2,000万円=3.4%

となります。

借入金がないので、実質利回り=投資利回りがパターン1の特徴となり、3.4%の利回りが期待できます。

20年間3.4%の実質利回りを維持したとして、パターン1で得られるリターンは、約1,360万円です。

20年間3.4%の実質利回りを維持したとして、パターン1で得られるリターンは、約1,360万円です。

パターン2.

物件価格2,000万円、自己資金1,000万円、借入金1,000万円、借入期間20年

1,000万円を借り入れた場合です。毎月の返済額が5万1,540円となり、年間の返済額は約61万8,480円、返済総額は年利2.2%で20年間借りるので、約1,236万9,600円です。

控除/諸経費は12万円です。

そのため年間支出は

61万8,480円+12万円=約73万8,480円

となります。

家賃収入80万円から73万8,480円の支出を引いた年間手取りは6万1,520円となります。

表面利回りと実質利回りは自己資金がいくらでも変わらないので、それぞれ4.0%と3.4%ですが、パターン2ではローン完済後の利回りが、「年間手取り ÷ 物件価格」約0.3%、「年間手取り ÷ 自己資金」で得られる投資利回りが6.8%となります。

借入金1,000万円の支払いが終わる21年目からは、年間3.4%の投資利回りへと変わります。

そのため最初の20年間で得られるリターンは、約126万円。その後は年間68万円程度のリターンが期待できます。

1,000万円を借り入れた場合です。毎月の返済額が5万1,540円となり、年間の返済額は約61万8,480円、返済総額は年利2.2%で20年間借りるので、約1,236万9,600円です。

控除/諸経費は12万円です。

そのため年間支出は

61万8,480円+12万円=約73万8,480円

となります。

家賃収入80万円から73万8,480円の支出を引いた年間手取りは6万1,520円となります。

表面利回りと実質利回りは自己資金がいくらでも変わらないので、それぞれ4.0%と3.4%ですが、パターン2ではローン完済後の利回りが、「年間手取り ÷ 物件価格」約0.3%、「年間手取り ÷ 自己資金」で得られる投資利回りが6.8%となります。

表面利回りと実質利回りは自己資金がいくらでも変わらないので、それぞれ4.0%と3.4%ですが、パターン2ではローン完済後の利回りが、「年間手取り ÷ 物件価格」約0.3%、「年間手取り ÷ 自己資金」で得られる投資利回りが6.8%となります。

借入金1,000万円の支払いが終わる21年目からは、年間3.4%の投資利回りへと変わります。

そのため最初の20年間で得られるリターンは、約126万円。その後は年間68万円程度のリターンが期待できます。

そのため最初の20年間で得られるリターンは、約126万円。その後は年間68万円程度のリターンが期待できます。

パターン3.

物件価格2,000万円、自己資金300万円、借入金2,000万円、借入期間35年

自己資金が少ないケースを見てみましょう。自己資金300万円、35年ローンを組んだとします。

毎月の返済額が約5万8,000円となり、年間の返済額は69万6,000円です。返済総額は年利2.2%で35年間借りるので、約2,439万円です。年間家賃収入は80万円、控除/諸経費は12万円と変わりません。

年間返済額と控除/諸経費を加えた年間支出は81万7千円です。

家賃収入80万円から81万8,000円の支出を引いた年間手取りは-1万6,000円となり、保有しているだけでマイナスの状態になってしまいます。

表面利回りと実質利回りは自己資金がいくらでも変わらないので、それぞれ4.0%と3.4%ですが、パターン3では「年間手取り ÷ 物件価格」で得られる返済後利回りが0.0%、「年間手取り ÷ 自己資金」で得られる投資利回りが-0.5%と赤字です。

借入金2,439万円の支払いが終わる36年目からは、年間3.4%の投資利回りへと変わります。

そのため最初の35年間で得られるリターンは、マイナス約34万円。その後は年間68万円程度のリターンが期待できます。

自己資金が少ない場合、回収までにかかる時間が長くなる点に注意しておきましょう。

自己資金が少ないケースを見てみましょう。自己資金300万円、35年ローンを組んだとします。

毎月の返済額が約5万8,000円となり、年間の返済額は69万6,000円です。返済総額は年利2.2%で35年間借りるので、約2,439万円です。年間家賃収入は80万円、控除/諸経費は12万円と変わりません。

毎月の返済額が約5万8,000円となり、年間の返済額は69万6,000円です。返済総額は年利2.2%で35年間借りるので、約2,439万円です。年間家賃収入は80万円、控除/諸経費は12万円と変わりません。

年間返済額と控除/諸経費を加えた年間支出は81万7千円です。

家賃収入80万円から81万8,000円の支出を引いた年間手取りは-1万6,000円となり、保有しているだけでマイナスの状態になってしまいます。

家賃収入80万円から81万8,000円の支出を引いた年間手取りは-1万6,000円となり、保有しているだけでマイナスの状態になってしまいます。

表面利回りと実質利回りは自己資金がいくらでも変わらないので、それぞれ4.0%と3.4%ですが、パターン3では「年間手取り ÷ 物件価格」で得られる返済後利回りが0.0%、「年間手取り ÷ 自己資金」で得られる投資利回りが-0.5%と赤字です。

借入金2,439万円の支払いが終わる36年目からは、年間3.4%の投資利回りへと変わります。

そのため最初の35年間で得られるリターンは、マイナス約34万円。その後は年間68万円程度のリターンが期待できます。

自己資金が少ない場合、回収までにかかる時間が長くなる点に注意しておきましょう。

自己資金が少ない場合、回収までにかかる時間が長くなる点に注意しておきましょう。

まとめ

今回は新築ワンルームマンションの利回りや相場について見てきました。利回りは物件そのものだけでなく、場所にも左右されることを覚えておくと、良い物件を見つけやすくなります。

また自己資金をどれくらい貯めておくかも投資の成否にかかわるので、忘れずにチェックしておきましょう。

今回は新築ワンルームマンションの利回りや相場について見てきました。利回りは物件そのものだけでなく、場所にも左右されることを覚えておくと、良い物件を見つけやすくなります。

また自己資金をどれくらい貯めておくかも投資の成否にかかわるので、忘れずにチェックしておきましょう。

また自己資金をどれくらい貯めておくかも投資の成否にかかわるので、忘れずにチェックしておきましょう。

「まさか!の全面公開」サラリーマン大家の法人決算書

私が2016年6月1日に設立した法人も3期目の決算を終えることができました。これも取引先の皆様、金融機関の皆様、入居者の皆様、そして私に給料を払ってくれる勤め先の役員の皆様のお陰でございます。

私のサラリーマンとしての年収等を公表するわけには参りませんが、私の所有法人の決算書を健美家コラム読者の皆様限定で公開します。今回はあれこれ思いつく限りを話していく回にしたいと思います。

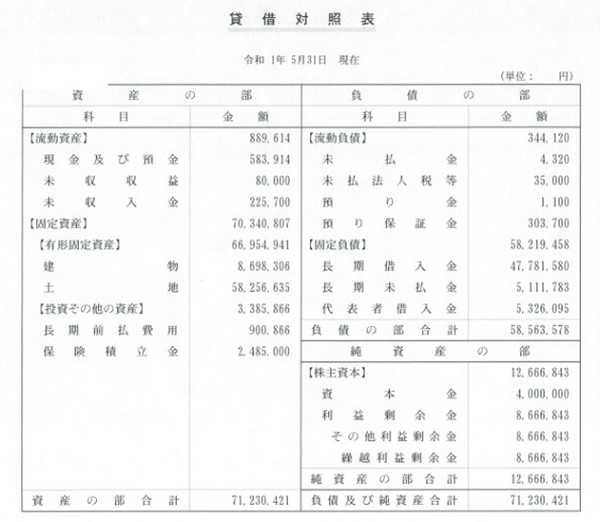

私の法人の貸借対照表(BS)

総資産は71百万円

負債総額58百万円

純資産が13百万円

と、このような状況です。

素人的な説明で恐縮ですが、71百万円の財産があって、それを58百万円の借金と、13百万円の自己資金で手に入れています。と、そんなイメージです。

BSは「 法人の財産と借金の一覧表 」のようなもので、その瞬間だけの状況を示しています。ですから、前期、前々期、計画1年目と時間軸で見て比較しないと、良くなっているのか?悪くなっているのか? 今後の見通しがどうなるのか? 深くは理解できません。

金融機関は融資の可否を判断するにあたって月次の仮決算である、「 試算表 」という資料で、期中の数値を把握することがあります。実際に法人で融資を受ける際に提出を求められたことがある方もいると思います。

築古物件を多く買っているので、建物が少なく、土地が多い

私の所有物件をご覧いただければわかりますが、

※参考:東京・千葉の少額・高利回り物件で家賃年収1,200万円。39才のサラリーマン大家「斉藤国正さん」【前編】 )

ほとんどが法定耐用年数を超過した物件たちです。そのため、建物の価格割合が低く( 8.7百万円 )、土地の価格割合が高く( 58百万円 )なっています。

ちなみに長期前払費用90万円は「 火災保険の保険料 」、保険積立金248万円は中小企業庁の主催する「 倒産防止共済の掛金 」です。

負債の部で金額が大きいのは長期借入金48百万円、この中身は金融機関からの借入であり、具体的にはノンバンクからの借入39百万円と日本政策金融公庫からの借入9百万円の合計です。

長期未払金と、代表者貸付金は、私「 個人 」から会社に貸しているお金、そして未払のままになっている支払です。実質的にはこのお金は債権者が私なので、法人が私に返そうが返すまいが問題はありません。

極論すれば免除しても構いません。つまりは自己資金的な性格です。金融機関が代表者からの借入金があることをマイナスには見ないはずです。

逆に代表者「 へ 」の貸付金( 会社から個人への流出 )は資産の部に計上されていても、会社の実質的な資産としては見てくれないので注意が必要です。自分でも意識していますが、極めてシンプルなBSだと思っています。

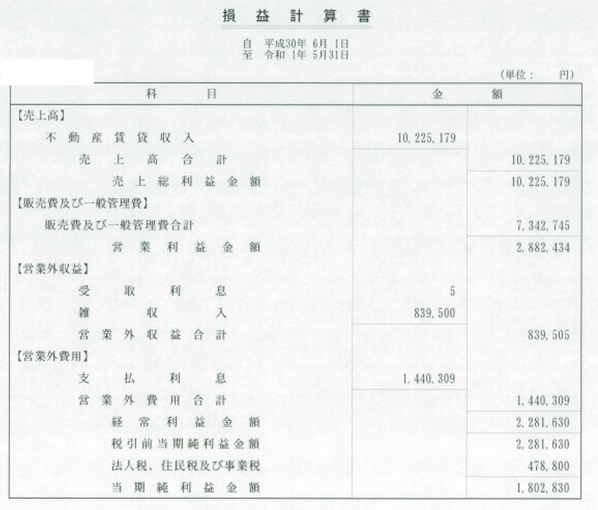

損益計算書( PL )

続いては損益計算書( PL )です。会計の勉強を全くしたことがない私に説明させると、「 1期( 12カ月 )の間に、どれだけ稼いで、経費を使って、利益を残したか? 」を表現した書面です。

私の法人は1年で1,022万円の家賃を稼いで、734万円の経費を使いました。営業利益はその法人の「 本業 」の稼ぎによって得た利益とでもいいましょうか。粗利から販売費および一般管理費を控除した金額のことです。この営業利益が288万円。

そこから営業外収益84万円( これは火災保険の保険金です )を足し、さらに営業外費用として利息を144万円を支払って経常利益が228万円です。

ここからさらに特別損失、特別利益( 突発的な収入や費用 )が発生する場合もありますが、今期はそのような特別な事件が何もなかったので、経常利益がそのまま税引前当期純利益となります。

これに税金が課されて、手元に残った利益( 現金ではない! )が180万円となります。

売上 ― 営業利益 ― 経常利益 ― 税引前当期純利益 ― 当期純利益

と、5段階で損益を把握していきます。

総資産が71百万円で売上が10百万円なので、表面利回りが14.2%と、不動産投資的にはいえるかもしれません( 笑 )

販売費および一般管理費の内訳書

最後に販売費および一般管理費の内訳書です。この書類には法人が1年のうちにどんな経費を使ったか? ということが書かれています。

利息は営業外損益で計算されるのでここには載ってきません。不動産事業をしていると、借金がつきものですから、借金の利息が営業外費用というのは違和感がありますが。まあそれはいいとして。

ここでポイントになる経費はやはり! 「 減価償却費 」、これですね! この経費は実際にキャッシュアウトしない「 魔法の経費 」ともいわれているものです。

計算上は費用として出ていることになっていて、利益から除外され、課税対象となる利益を押し下げることができるという素晴らしい費用です。お金が減っていないのに費用として扱ってもらえて、税金が安くなる!

この減価償却費が、210万円程計上されています。私のBSで建物は870万円が計上されていますね? 前期の建物は1,080万円程度でした。

これはつまり、1年の間に建物( 設備 )の価値が210万円落ちたと会計上評価しているわけです。そう考えると、「 魔法の費用だワッハッハ 」と喜んでばかりはいられません。

25歳を過ぎると誕生日が嬉しくないのと同様に、確実に資産( 建物や設備 )が劣化していくこの部分を損失としてみるのはむしろ正しい姿です。私は持っていませんが、社用車などを所有していても、この減価償却費が発生します。

突出して高い費用はないか?

金融機関にもこの決算書と言われる書類一式を提出するので、おかしな支出がないかどうかは、決算前に日々、チェックしておきたいものです。

私の場合には100万円を超えている経費が減価償却費しかありません。妻に96万円の給与を払っているのが次に多くなっています。その次が旅費交通費で、国内外の投資対象物件の調査のために支出しています。

銀行が融資をする時に見るポイント

地銀・信金という地域金融機関は、

経常利益と減価償却費を合算した金額

で、ざっと融資可能額を見ることがあります。

その数値が意味するものは、すべての支払を済ませた後の「 手残りキャッシュ 」( 簡易キャッシュフローという場合もありますが )これが重要です。なぜ重要かというと、「 元金の返済は手残りキャッシュから行われる 」からです。

つまり、私の決算書でいうと、経常利益( 228万円 )と、減価償却費( 210万円 )を合算した、438万円、これが1年間に元本を返せるであろう金額です。

「 え? 税金は? 」という意見もありますが、元金を返してもらった分は金融機関がまた貸すことができるので、大丈夫。納税資金は銀行が追加融資してくれます。融資期間が30年であれば、その30倍は貸せることになります。

つまり、438万円×30年=1億2,000万円!!!

ただ、一般的な中小企業向け長期融資基準としては10年が通常の融資可能年数です。中小企業再生協議会の基準でも適正な債務額をフリーキャッシュフローの10年以内としています。

とすれば、私の法人の長期借入金は48百万円ですから、「 償却前経常利益+減価償却費 」の438万円を上回っており、収益性からすれば多少債務が重い。・・・という具合に金融機関は判断するかもしれません。

ただ、金融機関は不動産担保融資を事業性融資の見方では行っていないかもしれません。私はサラリーマンとして中小企業向け債権を扱うファンドで働いているので、このような見方をしていますが、実際の不動産担保ローンの融資審査の実務はわかりません。今後、勉強していきたいと思います。

法人化は早い方が良い

まだ法人を設立していない人にとっては、わかりにくい話だったと思います。ただ、物件を買う前に法人の決算について勉強する必要は全くありません。物件を買って、収入が増えて、税負担が苦しくなってきて、法人を作れば遅かれ早かれ分かることです。

税理士報酬も安いですから、税理士先生にお任せして、わからないこと、わからない数字を何でもきいて質問攻めにしてみましょう。段々とわかるようになるはずです。

年間たったの30万円( 事業規模によります )で、税理士・経理担当者を雇い、その有資格者の知識や経験までお借りできるのですから、こんなにお得なことはありません。自分で勉強する時間やお金があったら、さっさと物件を買いましょう( 笑 )。

決算書を開示して大丈夫なのか?

実はこの決算書は事前にTwitterでも開示しました。個人の資産管理会社で決算をこのように公表している会社はないと思います。

一方、会社法の条文上、会社はその決算の内容を公告しなければいけない、ことになっています。さらに公告しなかった場合、その違反には100万円以下の罰金もあります!

ですから、プライベートカンパニーであっても決算書は公表するべきだと私は思っています。実際、法務局に登記もされており、この日本で取引主体として人格を与えられているわけですから、可能な限りオープンにした方がいいと思っています。

さすがに勘定科目明細などは取引先との関係もあるので開示できませんが、BSPLまでは開示することは全く問題ありません。帝国データバンクや、東京商工リサーチにも調査が入った際には100%、正直な回答をしております。

各所からご心配の声もいただきますが、私が大学時代に所属していたゼミは会社法と証券取引法( 現在は金融商品取引法 )です。そのリーガルマインドとコンプライアンス意識が決算書を公開させたと思っていただければ幸いです。

会社は公器であります。公明正大にやっていきましょう!

失敗事例から学ぶマンション投資によくある4つのリスクと対策

1 マンション投資によくあるリスク4つ

現在、日本は少子化で人口が減少傾向にあるため、「不動産投資は徐々に厳しくなるのでは?」と思っている方も多いのではないでしょうか?しかし、少子化は進んでいても世帯数は増えており、未婚の一人暮らしが特に増加傾向にあるため、ワンルームなど単身者向けを中心としたマンション投資は時代に合った需要が期待できる運用方法と言えます。

マンション投資は銀行預金のように元本保証があるわけではないため、いくら需要が期待できると言っても、リスク管理を徹底しないと損をする可能性があるので注意が必要です。

では、マンション投資にはどんなリスクがあるのでしょうか?よくあるリスクは以下の4つです。

- 空室で家賃収入が0になった

- 大きな修繕費用がかかった

- 家賃下落でキャッシュフローが悪化した

- 新築で購入して売却したら価格が低かった

それぞれのよくあるリスクと対策を、以下からケーススタディ形式で見ていきましょう。

2 空室で家賃収入が0になった

不動産投資に興味をもっていたAさんは、安定した家賃収入を期待してマンション投資を始めましたが、安定した家賃収入どころか空室が続いてしまい、しばらく家賃収入が0円になる日々が続きました。

不動産投資は安定した家賃収入が期待できる一方、空室があれば収入が得られないという空室リスクを伴います。なお不動産投資には、戸建投資・ワンルーム投資・アパート投資などの種類があります。アパート投資では複数の部屋を有しているため、全ての部屋が空室にならない限りは多少なりとも家賃収入が発生します。

しかし、戸建投資や区分マンション投資では1物件につき1室しかないため、空室時にはその物件から全く家賃収入が得られません。銀行の融資を受けながら運用している場合には、家賃収入がなくても返済しなければならないため、給料や貯金から返済することになります。

給料や貯金からの返済が困難になると、Aさんは最悪の場合にはマンションを手放さなければならないことになります。

不動産投資に興味をもっていたAさんは、安定した家賃収入を期待してマンション投資を始めましたが、安定した家賃収入どころか空室が続いてしまい、しばらく家賃収入が0円になる日々が続きました。

2-1 家賃0を想定しながら運用する

Aさんの「空室で家賃収入が0になるリスク」にはどのような対処法があったのでしょうか?マンション投資では不動産投資に伴う空室リスクが高くなるため、家賃0の期間を想定しながら運用することが重要です。

銀行の融資を受けながらマンション投資をする際の返済原資は家賃収入になりますが、上記のように家賃収入は必ず得られるものではありません。そのため、給料や貯金から返済することを想定しておく必要があります。

例えば、半年以上の空室が生じても、貯金から安定して返済できる程度の貯蓄をあらかじめ確保するなどです。そうすれば、万が一空室が生じて家賃収入からの返済ができなくなった場合でも、想定していた事態なので落ち着いて対処できます。

また、空室リスクを最小限に抑えるためにサブリース契約を視野に入れるのも選択肢の1つです。サブリース契約は一括借り上げとも呼ばれるため、アパート投資などのみに適用されると思っている方も多いと思いますが、区分マンションでも適用できます。

サブリース契約では、得られる家賃収入は通常よりも少なくなりますが、転借目的の不動産会社などが満室状態を保証してくれます。安定して家賃収入が得られるため、空室リスクの不安が軽減されるでしょう。

3 大きな修繕費用がかかった

マンション投資をしていたBさんは、安定した運用を続けていたものの、修繕費用が急に大きくなって家賃収入よりも支出が上回るようになりました。

不動産投資では、築年数の経過とともに建物が劣化するため、適宜修繕が必要になるという修繕リスクを伴います。運用している物件の種類が戸建住宅やアパートの場合には、自分の意志で修繕するタイミングや内容などを決められますが、マンションの場合は毎月修繕積立金を徴収され管理組合で決定されるので、自分の意志では決められません。

マンションはおおむね12年周期で大規模修繕工事が予定されています。12年周期の中でも、24の倍数では耐用年数が重なる部分が多く、修繕費用が大きくなる傾向があります。そのため、大規模修繕工事が近づくと、修繕積立金の額の引き上げで支出が増える可能性があるので注意が必要です。

また、築年数が古い物件では旧耐震基準に基づいて物件が建てられているため、耐震補強で修繕積立金の額が引き上げられる可能性もあります。Bさんは入居者がいて安定した家賃収入を得ていても、支出増加で給料や貯蓄から返済しなければならなくなる可能性があります。

マンション投資をしていたBさんは、安定した運用を続けていたものの、修繕費用が急に大きくなって家賃収入よりも支出が上回るようになりました。

3-1 築年数を確認してからマンションを購入する

中古マンションは初期投資額を抑えられる一方で、修繕費などのランニングコストが大きくなる可能性が高いので注意が必要です。マンションは約12年周期で大規模修繕工事が予定されますが、24年目以降の大規模修繕工事では一般的に大きな支出を伴います。そのため特に築24年以降のマンションを購入する際は注意が必要です。

1981年6月1日以前に建築確認を受けているマンションの場合は、旧耐震基準に基づいて建てられているため、耐震性が新耐震基準のものより低くなります。2019年時点で築38年を超えるマンションは旧耐震基準で建てられているので、耐震補強による追加修繕が生じる可能性があります。

そのため、築年数の浅い中古マンションを購入して運用すれば、修繕にかかるコストを抑えながら安定した運用につなげられるでしょう。

4 家賃下落でキャッシュフローが悪化した

長年マンション投資をしているCさんは、安定した家賃収入を得ているにもかかわらず、家賃が下落したことによってキャッシュフローが悪化してしまいました。

空室が生じても、すぐに入居者が現れるような立地条件に恵まれたマンションの場合には家賃下落が比較的生じにくいと言えます。しかし、近くに新築マンションができた、空室が目立つ、築年数が経過したなどの場合には、他の物件と差別化を図るために家賃を引き下げるのが一般的です。

Cさんは返済が完了するまでは同じ家賃収入が続くと思って返済計画を立てていたため、最悪の場合はキャッシュフローが悪化して返済が滞る可能性があります。給料や貯蓄から返済することになるなど、日常生活にも支障が出る可能性があるでしょう。

長年マンション投資をしているCさんは、安定した家賃収入を得ているにもかかわらず、家賃が下落したことによってキャッシュフローが悪化してしまいました。

4-1 家賃は下がるものとして返済計画を立てる

Cさんの家賃下落リスクにはどのような対処法があったのでしょうか?中古に限らず、新築マンションでも築年数の経過による家賃下落リスクは必ず伴うものであるため、あらかじめ家賃は下がるものとして返済計画を立てておくことが重要です。

不動産投資ローンは住宅ローンとは異なり、金利が高いという特徴があるため、返済期間が長くなると返済総額がかなり膨らみます。そのため、不動産投資ローンを契約する際には、1ヶ月当たりの返済額を大きくして返済期間を短くする方が多くいます。

しかし、1ヶ月の返済額を大きくするとキャッシュフローが悪化し、家賃下落リスクに対応できなくなる可能性があるので注意が必要です。返済総額は膨らみますが、家賃下落を想定して1ヶ月当たりの返済額を小さくして、長期間の返済にするといった工夫をしておけば、家賃下落が生じても安心して投資を続けられるでしょう。

5 新築で購入して売却したら価格が低かった

空室リスクや修繕リスクといったリスクを少しでも抑えたいDさんは、新築マンションを購入しました。しかし、ある程度運用してから売却したところ、価格が大幅に下がっており結果として損をすることになりました。

新築マンションには、建設に携わったデベロッパーや販売に携わった不動産会社の利益や人件費、修繕積立基金が上乗せされているため、どうしても価格が高くなる傾向があります。そのため、新築から1年経過しただけでも、購入時の価格と比べると10~20%程度下落することが一般的となっています。

そのため、もし新築マンションを購入して短期間運用した後、売却することを予定していた場合には、Dさんのように売却で損をする可能性があると言えるでしょう。

空室リスクや修繕リスクといったリスクを少しでも抑えたいDさんは、新築マンションを購入しました。しかし、ある程度運用してから売却したところ、価格が大幅に下がっており結果として損をすることになりました。

5-1 新築ではなく中古マンションに投資する

Dさんのようなマンションの価格下落リスクにはどのような対処法があったのでしょうか?新築マンションは利益などが上乗せされているため、老後に向けた数十年単位の長期運用であれば別ですが、10年以内の短期運用にはあまり向いていません。その場合、中古マンションであればある程度は価格下落リスクを抑えることが可能です。

新築マンションの価格は、最初の数年で大幅に下落した後は徐々に下落スピードが落ちていきます。そのため、築2~3年程度の中古マンションをタイミングよく買うことができれば、新築のような需要や修繕リスクの低さが十分得られる可能性があります。

ただし、中古マンションを買っても築年数の経過とともに価格は下落するため、不動産は価格下落リスクを必ず伴うものと割り切り、何年運用すれば売却した場合に利益が生じるのか、出口戦略も意識しておくと良いでしょう。

6 リスクを想定して対策を練っておくことが重要

これまでマンション投資によくあるリスク4つとその対策についてケーススタディ形式で見てきましたが、マンション投資には他にも以下のようなリスクを伴います。

- 金利上昇リスク

- 天災リスク

- 家賃滞納リスク

- 事故物件リスク

よくあるリスクの項目にも対処法があったように、これらのリスクに対してもそれぞれ対処法があります。これらのリスクの詳細や対策を解説するセミナーもたくさん開催されていますので、気になる方は一度参加されてみると良いでしょう。

7 まとめ