日立金属(日立電線) MLFC22sq 600V MLFC 22㎟ 難燃性ポリフレックス電線 50m 1巻 600V MLFC 22SQ-50

日立化成、日立建機、日立金属…本体に売り飛ばされる「子会社社員の悲痛な叫び」

ブランドと技術を日立に依存していた

子会社が続々売却、社員の危機感とは?

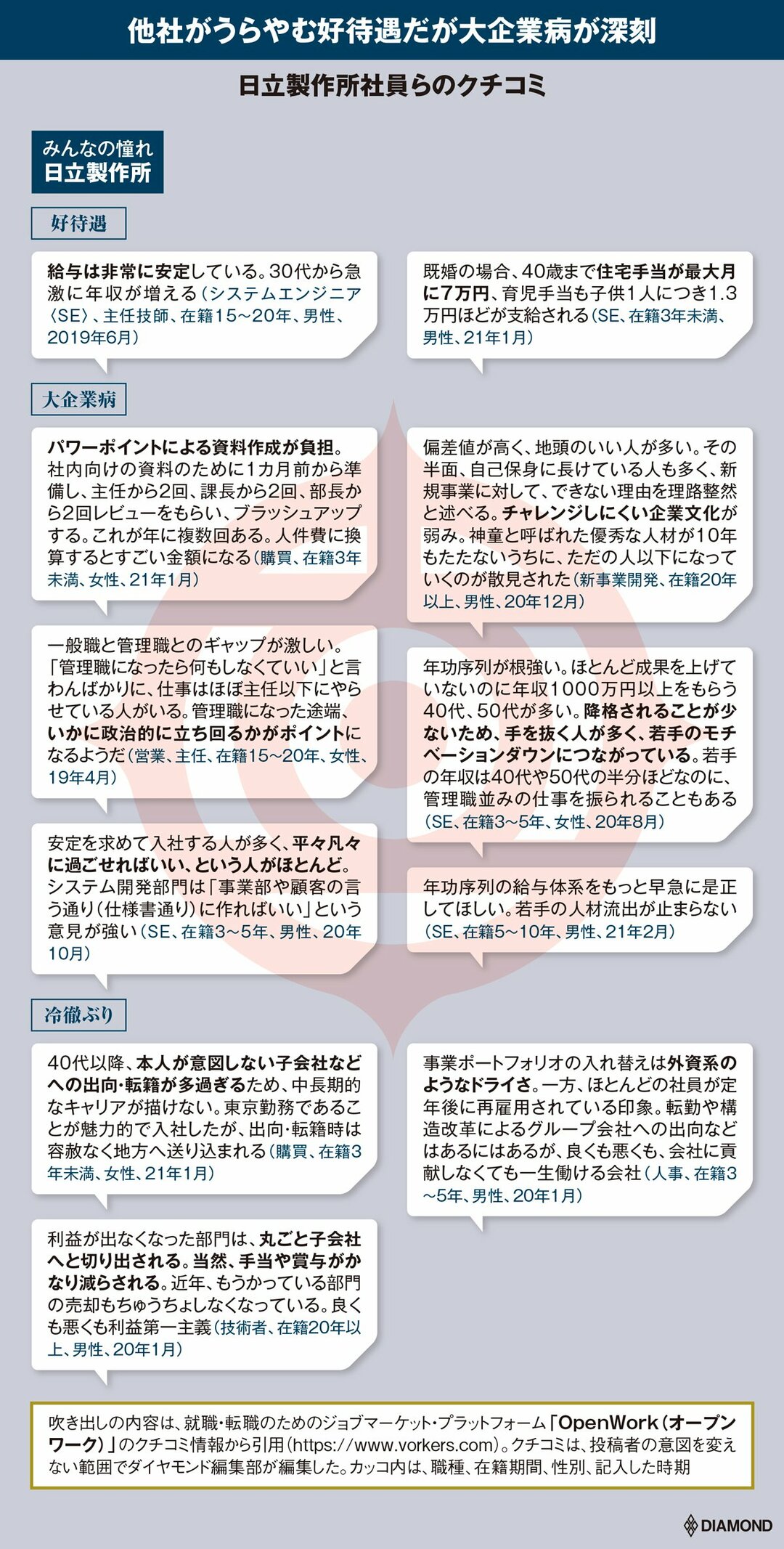

連結子会社865社を有する日立グループの頂点に君臨するエリート集団、日立製作所の社員らは、自社の待遇に一定の満足を得つつも、いわゆる「大企業病」にむしばまれている現状に危機感を抱いていることが分かった。

社員クチコミサイト「OpenWork(オープンワーク)」のクチコミ情報から、日立社員らの本音を探った。

ここからは、旧日立化成や日立金属など売却が決まった子会社や、日立建機のように売却観測が絶えない子会社に在籍する社員らの“複雑な本音”を明かしていこう。

日立金属の運行・保守向け高機能電線、欧州の高速鉄道に売り込む

日立金属は欧州などの高速鉄道会社に、運行・保守向けの高機能電線・システムを拡販する。JR東海と共同開発した光ファイバー式警報トロリ線摩耗検知システムなどをベースに、各種のニーズに対応する。リアルとオンラインによる鉄道関連見本市で売り込む一方、課題となるコストの低廉化や技術規格への対応を進める。海外鉄道や医療関連など成長領域を開拓し、これらが電線事業に占める比率を現状の約43%から2027年度には過半に高める考えだ。

日立金属の鉄道向け製品は、車両に電力を供給するトロリ線や車両用ケーブル、トランス向け軟磁性部材など幅広い。光ファイバー式警報トロリ線摩耗検知システムは東海道新幹線向けに共同開発し、21年初頭から順次導入されている。JR東海の導入費用は約88億円という。

同新幹線のトロリ線は超高速走行と過密ダイヤの下、車両上部にあるパンタグラフによる通過で摩耗に注意を要する。同システムでは摩耗の進行を24時間365日監視し、地震や台風など自然災害時のトラブルなども迅速に検知できるという。

東海道新幹線のトロリ線は従来、検知線としてメタル線を埋め込んだ。流れる電流の有無で摩耗を確認するため、列車運行が終わった深夜しか検知できなかった。今回検知線を光ファイバーに替えたことで異常時のファイバー断線の情報を即通知する仕組みで、実用化は世界で例がない。

同システムは安全運行が前提の社会インフラ向けだけに開発から認証、導入に10―20年を要する。日本の先進的な鉄道システムの“輸出”は新たな産業政策となっており、日立金属はニーズが多い運行・保守分野などに照準を合わせる。国内での実績を踏まえ海外の情報収集に注力する。

日立金属、3Dプリンターで産業部品 受託製造始める

日立金属が最終黒字転換 自動車向け堅調 21年4~6月期

日立金属が28日発表した2021年4~6月期連結決算(国際会計基準)は、最終損益が29億円の黒字(前年同期は33億円の赤字)だった。自動車で使う金型やエンジン向けターボチャージャー(過給器)部材など需要が回復した。世界シェアが高い半導体を固定するリードフレーム材料も伸びた。

売上高にあたる売上収益は47%増の2268億円、減損損失などを除いた調整後営業損益は85億円の黒字(前年同期は72億円の赤字)だった。固定費の削減効果に加え、スマートフォン向け電子部材や産業機械のモーターに使う磁性材料の出荷が堅調に推移した。

同社を巡っては、米投資ファンドのベインキャピタルと国内系ファンドの日本産業パートナーズ(JIP)などの日米ファンド連合がTOB(株式公開買い付け)などを通じて日立金属株をすべて買い入れる予定。公開買い付けは11月下旬にも始まり、22年3月期中に上場廃止となる見込みだ。

日本製鉄・JFEは四半期減収、日立金属・ミネベアミツミ増収、明暗の理由を分析

コロナ禍からの企業業績の回復は、勝ち組と負け組の格差が拡大して「K字型」に引き裂かれていくという二極化の議論が強まっている。そこで、上場企業が発表した直近四半期の決算における売上高を前年同期と比べ、各業界の主要企業が置かれた状況を分析した。今回は日本製鉄、ミネベアミツミなど、製鉄/金属製品業界の5社について解説する。(ダイヤモンド編集部 笠原里穂)

日立金属、JFEHDは四半期減収

ミネベアミツミは10%超の増収

企業の決算データを基に「直近四半期の業績」に焦点を当て、前年同期比で増収率を算出した。今回の対象は以下の製鉄/金属製品業界5社。対象期間は21年1~3月期の直近四半期としている。

各社の増収率は以下の通りだった。

・日本製鉄

増収率:マイナス4.6%(四半期の売上収益1兆3795億円)

・ミネベアミツミ

増収率:10.6%(四半期の売上高2510億円)

・日立金属

増収率:4.6%(四半期の売上収益2202億円)

・JFEホールディングス

増収率:マイナス3.1%(四半期の売上収益9088億円)

・神戸製鋼

増収率:2.8%(四半期の売上高4945億円)

5社のうち、日本製鉄、JFEホールディングスが四半期減収(前年同期比)、他3社は増収となった。この明暗の差が生まれた理由は何か。次ページからは各社の詳細な数字とともに解説する。

日立金属 日立金属商事の販売事業 特約店に一部譲渡

日立金属、国内営業体制を再編。日立金属商事を会社分割。6割相当の事業を承継、一元化

立ち上げ時間を半減。日立金属が開発した部品検査ロボットの実力

日立金属は人が教え込まなくても自律的に自動車部品などの外観検査を自動化するロボットシステムを開発した。人工知能(AI)を使った深層学習で製品形状などを事前に把握し、必要な情報の入力・設定といった検査立ち上げ時間を50%超短縮。2022年度以降、社内量産ラインに順次導入する。将来の外販を視野に入れる。検査精度向上のためNTNやエクサウィザーズ(東京都港区、石山洸社長)などと連携して開発を進める。

日立金属は磁石や電線、特殊鋼、鋳物製品など幅広い製品を持つ。傷や欠け、くぼみ、穴など不良箇所の検査は従来、人手による対象物のセット、目視、判定作業が必要。一部は自動化されても複雑な検査は熟練者に依存しがちだった。開発した外観検査システム「なんでもインスペクター」は、対象物の扱いをピッキング・ハンドリングユニットで、目視と特定を撮影・判定ユニットでそれぞれ自動化した。汎用性が高く、現場のニーズでユニットを分割・連結できる。

深層学習による製品形状の把握や、3次元(3D)データに基づくシミュレーターでの検査点の設定などで検査立ち上げ時間を従来に比べて半減した。撮影の軌道計画を自動生成するなど、作業全般を効率化する。

電線製品を扱う茨城工場(茨城県日立市)などで実証を始めた。目視結果とシステムによるデータを比較し、使い勝手を検証する。解析では画像処理と深層学習を融合、繰り返し行って判定精度を高めることを実証する。

日立金属のグローバル技術革新センターが、ロボットAIのエクサウィザーズ、ハンドリング機構のNTNなどと協業して開発した。今後は光学系企業などの参加を促す。AIの活用などで、装置の検討・開発にかかる時間も従来から約30%削減したという。

日立金属が米投資ファンドのベインキャピタルを軸とする日米ファンド連合に売却される問題で、工場が立地する安来市の田中武夫市長や安来商工会議所の木口重樹会頭らが20日、県庁を表敬訪問し、丸山達也知事と意見交換をした。

日立金属労組にお邪魔して今回の資本再編の内容などについてヒヤリング。

【日立金属の資本再編について】

日立金属労組にお邪魔して

今回の資本再編の内容などについてヒヤリング。

日立金属と関連会社の雇用については

現在の雇用・雇用条件が維持されるとのことで

少しホットしています。

反面、安来市が所謂『企業城下町』であるがゆえに市内外の関連企業への影響は心配しています。

今回日立が持っていた株を取得したファンドが今後、株式を全て取得する方向で、その後日立グループから独立して非上場化するとのことで、特殊鋼など高機能材料に特化した企業をめざすそうです。

これまで以上に成長が見込まれる分野への投資などが可能になるのではないか。という期待も持ちつつ、雇用や地域経済への影響を注視していきます。

そうそう

組合の某所に掲げてあったことば

『鉄の錆は鉄から出て鉄を腐らせる』

反省し己を磨きます‼️

日立金属株が大幅上昇、ベイン連合のTOB価格2181円にサヤ寄せ

[東京 30日 ロイター] - 東京株式市場で、日立金属が大幅上昇。28日に日立製作所が、保有する日立金属株の売却先を、米投資ファンドのベインキャピタルが主導する日米の企業連合に決定したと発表したが、ベイン連合の株式公開買い付け(TOB)価格が1株2181円であることから、それにサヤ寄せする格好となっている。

TOB後は、国内投資会社の日本産業パートナーズ(東京都千代田区)とジャパン・インダストリアル・ソリューションズ(同)がそれぞれ運営する2つのファンドが出資する。日立金属は上場廃止となる見込み。

日立、21年3月期の純利益5.7倍 日立金属売却を正式発表

日立金属 最終損益2年連続赤字 過去最大422億円 コロナ影響

日立金属売却でベイン連合が優先交渉権、売却額8000億円超-報道

日立製作所は上場子会社の日立金属を、米投資ファンドのベイン・キャピタルと国内系ファンドの日本産業パートナーズ(JIP)などの日米ファンド連合に売却する方針を固めたと、日本経済新聞電子版が報じた。

日経の報道によると、ベインとJIP、ジャパン・インダストリアル・ソリューションズ(JIS)の連合が優先交渉権を取得した。売却額は8000億円を超える見通しという。ブルームバーグのデータによれば、日立は日立金属株の53.2%を保有している。

日立の広報担当の田中隆平氏は電話取材で、「さまざまな検討を行っているが決定した事実はない」と述べた。日立の株価は8日、前日比0.6%高の5075円と続伸して取引が始まった後、前日の終値を挟んで推移している。

日立、デジタル企業転換へ「1兆円買収」の成否

日立製作所が過去最大級となる1兆円超の巨額買収に打って出た。

日立は7月までに、アメリカのシリコンバレーに本社を置くIT企業「グローバルロジック」の全株式を、海外投資ファンドなどの既存株主から96億ドル(約1兆0368億円)で取得する。

日立は産業機器や鉄道、家電など日本を代表する製造業大手だが、近年は単純なモノ売りから脱し、モノとインターネットをつなぐIoT分野などデジタル企業への転換を進めている。今回もその一環で、ITサービスを軸に海外展開を加速させたい考えだ。

■利益率20%超の高成長企業を買収

グローバル社は2000年に創業して急成長している新興企業だ。世界14カ国に2万人の従業員を抱え、通信や金融、自動車、ヘルスケアなど欧米の大手企業を中心に400社以上の顧客を持ち、企業の業務システムの開発などを手掛けている。

2021年3月期の業績見込みは売上高が約1000億円(前期比約19%増)に対し、調整後EBITDA(利払い前・税引き前・償却前利益)率は前期並みの20%超と収益性が高い。今後も企業のデジタル投資は拡大が続き、高い成長が見込めるという。

3月31日にオンラインで記者会見した日立の東原敏昭社長は、「デジタル化がものすごい勢いで進んでおり、自動車や工場の中にもソフトウェアが入る時代になってきている。買収する会社は医療や自動車、産業分野などでノウハウがあり、世界で新たな価値を提供できると確信している」と巨額買収に自信を示した。

日立はリーマンショックの影響もあり、2009年3月期に国内製造業で過去最悪となる7873億円の最終赤字を計上。そこからさまざまな事業部門を持つ「総花的経営」と決別し、10年以上かけて事業の選択と集中を進めてきた。

その過程でITを活用した社会インフラサービスに力を入れ、2016年には東原社長が独自のIoT基盤「ルマーダ」を発表。全部門を挙げてモノから得られるデータを分析することで、保守サービスや新たな価値を提供し、モノを売った後も継続して収益を得られるビジネスモデルを構築してきた。

今後のルマーダ拡大で欠かせないのが、開拓余地が大きい海外市場だ。日立はここ数年、アメリカで空気圧縮機大手やロボットSI企業など産業関連大手をそれぞれ1500億円規模で矢継ぎ早に買収し、アメリカ市場への”アクセス権”を手に入れてきた。ルマーダを活用することで、これに加えて保守サービスなどを拡大していきたい考えだ。

2020年7月には重電大手スイスABBの送配電事業も1兆円規模で買収し、再生可能エネルギーの拡大で需要が高まっているエネルギーの分散化やデジタル化などでルマーダの世界展開を模索している。

今回買収するグローバル社は製造現場などでのソフトウェア開発ノウハウを多く持っており、ルマーダとの相乗効果が見込めると判断。グローバル社の顧客基盤を一気に取り込むことで、「世界のルマーダにする」(東原社長)と意気込む。

■のれんは7100億円、減損リスクも

ただ、新興企業を1兆円で買収することについて、市場は懸念を示し、3月31日の日立の株価終値は前日比7%超下落した。日立は買収資金のうち、2000億円は手元資金で、残り8000億円は借り入れと社債を発行してまかなう。

のれんは7100億円にのぼり、買収後の成長が見込み通りにいかなければ、将来的に減損処理を迫られるリスクもある。

買収価格について、東原社長は「企業価値を多様な側面から評価し、妥当だと考えている」と指摘し、「まず収益性、次に現状のIT部門との相乗効果を見極めた。そのうえで、産業や自動車分野への相乗効果を見極めた」と評価額は妥当であると反論する。

CFOを務める日立の河村芳彦専務も「当初はバランスシートに負荷がかかるが、日立は(上場子会社の売却など)資産の入れ替えを進めており、それに伴う現金が入る。1年で財務状況は元に戻る」と市場の懸念を一蹴する。

日立は上場子会社の売却を進めており、リーマンショック前に22社あった上場子会社は現在、日立金属と日立建機の2社となった。日立金属は2次入札に進んでおり、売却先は産業革新投資機構(JIC)を軸にした日米ファンド連合などに絞られてきた。売却額は7000億円超にのぼるとみられており、早ければ5月までに優先交渉権を与える可能性がある。

■新中計の焦点は海外の成長戦略に

日立は2022年3月期が中期経営計画の最終年にあたり、新中計の焦点はこれまでの事業入れ替えから海外市場での成長実現に焦点が移る。そのカギを握るのが、海外のルマーダ拡大であり、その最前線に立つのがアメリカ・シリコンバレーにあるIT子会社である日立ヴァンタラだ。

日立ヴァンタラ社の会長を務める徳永俊昭氏は2021年4月に54歳という若さで日立製作所の専務から副社長に昇格。日立のIT部門全体のトップも新たに任された。

徳永氏は、2022年にも社長交代観測が出ている東原社長の信任が厚く、次期社長候補との呼び声も高い。今回の買収案件を主導してきたのも徳永氏で、31日の会見に同席した徳永氏は「日立が有するルマーダのアセットと研究開発の知見も加われば、グローバル社は高い成長を続けていける」と述べた。

日立の1兆円ディールは成功するのか。次期社長人事も絡め、その成否から目を離せないことは間違いない。

日立が米グローバルロジック買収へ、約9180億円で-株価は反落

日立製作所は31日、米システム開発会社のグローバルロジックを85億ドル(約9180億円)で買収すると発表した。同社にとって、2020年のスイス重電大手ABBの送配電事業の買収を上回る過去最大規模の案件となる。

日立のロゴ

Photographer: Kiyoshi Ota/Bloomberg

発表によると、既存の株主から全株式を取得し日立米国子会社の日立グローバルデジタルホールディングスの傘下に置く。規制当局の承認などを前提に7月末までに買収を完了する予定だという。

グローバルロジックのウェブサイトによると、同社は2000年に創立。世界14カ国で2万人超の従業員を抱えており、パナソニックやスウェーデンのボルボなど400社超の顧客を持つ。日立は買収を通じてグローバルロジックの顧客基盤を獲得し、中核事業として進めているIoTプラットフォーム「ルマーダ」のグローバル展開強化を狙う。

同社の東原敏昭社長兼最高経営責任者(CEO)は同日のオンライン会見で、1兆円規模の大型買収のため時間をかけて慎重に検討を進め、「成長していけるという決断のもとに今回の買収を決めた」と語った。その上で、「当初の計画通りに成長、あるいはそれ以上に成長していくのであれば、私はこの1兆円規模の買収は成功すると確信をしている」とした。

エグジットプランも

IT分野は成長が期待されているもののさまざまなリスクもあることから、買収後はグローバルロジックの事業を定期的にモニタリングしていくとし、「一朝何かがあったときにはいろんなエグジットプランも考えている」と明かした。

グローバルロジックの株式は、カナダ年金制度投資委員会(CPPIB)とスイス拠点の投資ファンド、パートナーズ・グループがそれぞれ約45%ずつ、残り約10%を同社の経営陣などが保有している。

買収については日本経済新聞電子版が先に報じていた。報道を受けて31日の日立の株価終値は前日比7.3%安の5004円と、終値ベースで昨年3月9日(8.4%)以降で最大の下落率となった。

日立はインフラやルマーダとの親和性が高いIT分野に経営資源を集中させるグループの再編を進めており、20年にはABBから約7400億円で送配電事業を買収した。一方で、非中核事業の売却を進めており、20年に子会社だった日立化成の全株式を約9641億円で昭和電工に売却したほか、日立金属の売却も進めている。

発表資料によると、グローバルロジックの企業価値に対する21年の調整後EBITDA(利払い・税金・減価償却・償却控除前利益)予想の倍率は約37倍。東原氏はIT業界では「EBITDA倍率が30ー40倍というのはだいたい妥当な線」との見方を示した。

グローバルロジックの有利子負債の返済分を含めた買収総額は96億ドルになる。買収による日立の22年3月期の業績への影響については、確定次第速やかに明らかにするとしている。

借り入れや社債中心に

会見に同席した河村芳彦最高財務責任者(CFO)によると、買収資金は手元資金の約2000億円のほか、残りの約8000億円を銀行からの借り入れと社債発行で賄う予定。資産入れ替えなどにより、買収で発生する負債を1年後には約3000億円まで減少させることを見込んでいるという。

ブルームバーグ・インテリジェンスの北浦岳志シニアアナリストは、ルマーダ関連事業に注力する中で事業の買収も検討するという話はこれまでに出ており、「大きなサプライズはない」との見解を示した。

その上で、巨額の買収額について「日立金属売却の話もあるため、全体の子会社整理の中で新たなルマーダという成長戦略を掲げるところに投資するのはそれほど違和感のない話」と述べた。

日立金属は、世界トップクラスのシェアを持つ磁区制御型軟磁性合金「MaDC(マードック)」シリーズをパワーエレクトロニクス事業の収益柱に育てる。脱炭素社会の実現に向けた動きが加速する中、エネルギー効率アップなどに対する需要家ニーズが急増しており、マンガン亜鉛系高周波電源用ソフトフェライトコア「MaDC―F(マードック・エフ)」はサーバーや電気自動車(EV)の電力用トランス向けコア材料として提案。磁区制御型鉄基アモルファス合金「MaDC―A(マードック・エー)」は配電変圧器市場に展開する。

日立金属、最終赤字

日立金属、2次入札延期=コロナ影響、日米5ファンド参加へ

日立製作所が上場子会社の日立金属の売却先を選定する2次入札の期限を当初予定の2月中旬から3月下旬に延期したことが13日、分かった。新型コロナウイルス感染拡大の影響で事業環境が大きく変化しており、日立側が買収計画の精査を求めた。米大手投資ファンド3社に加え、国内独立系の日本産業パートナーズ(JIP)と政府系の産業革新投資機構(JIC)グループの計5ファンドが参加し、最終的には日米連合による応札になる見通しだ。

日立金属は先端材料部門を持ち、政府は海外への技術流出を警戒している。米大手ファンドのいずれかと国内勢が組む形になる公算が大きい。日立製作所は4~5月に予定する2021年3月期決算発表までに売却先を決める意向で、2次入札で最有力候補に優先交渉権を与える方針。買収総額は数千億円規模となり、国内で今年最大級になる可能性がある。

米3ファンドは、ベインキャピタル、カーライル・グループ、コールバーグ・クラビス・ロバーツ(KKR)で、いずれも買収資金の借り入れ準備を進めている。メーカーの部門買収に強みを持つJIPと、革新投資機構傘下の再編ファンド「JICキャピタル」はともに、米ファンドと連携した出資を模索している。

日立金属、2次入札延期 コロナ影響、日米5ファンド参加へ

日立金属は先端材料部門を持ち、政府は海外への技術流出を警戒している。米大手ファンドのいずれかと国内勢が組む形になる公算が大きい。日立製作所は4~5月に予定する2021年3月期決算発表までに売却先を決める意向で、2次入札で最有力候補に優先交渉権を与える方針。買収総額は数千億円規模となり、国内で今年最大級になる可能性がある。

米3ファンドは、ベインキャピタル、カーライル・グループ、コールバーグ・クラビス・ロバーツ(KKR)で、いずれも買収資金の借り入れ準備を進めている。メーカーの部門買収に強みを持つJIPと、革新投資機構傘下の再編ファンド「JICキャピタル」はともに、米ファンドと連携した出資を模索している。

日立金属の検査不正問題 トップは誤り正す勇気を持て

不適切であると認識しながら、なぜ是正できなかったのか。他社で相次いだ同様の事案に学べず、事実を隠した元経営陣の責任は重い。残る調査・検証をし尽くし、真に実効性ある再発防止のため出直すべきだ。

日立金属の特殊鋼・磁性材を巡る検査不正問題。公表された調査報告書によると、不正に及んだのは35生産拠点で顧客は1747社に上る。受注獲得や納入期限へのプレッシャーがあったにせよ、高級鋼「ヤスキハガネ」で知られる同社のコンプライアンス(法令順守)意識がここまで希薄だったとは驚かされる。西山光秋会長兼社長は電話会見で、1980年代からあったとし「他社の事例がある中、不正を止められなかったのは誠に遺憾」と陳謝した。

責任をとって退任した佐藤光司前社長、平木明敏元社長らは不正にかかわり「社会や顧客、自社への影響を危惧」し隠蔽(いんぺい)した。旧日立化成や神戸製鋼所などによる品質・データ偽装が社会問題化する中、部下から修正を持ちかけられても結果的に阻止した。

親会社の日立製作所への不正報告の際には、航空機、エネルギー関連製品の一部が対象から外された。これまでの調査で安全・性能上の問題は確認されていない。ただ調査・検証はわずかに残っており、決して胸をなで下ろすわけにはいかない。

不正を生んだ背景には、製品への高い信頼から来る驕(おご)り、極度の収益重視の指示があったのか。西山会長兼社長は「長年にわたる問題。要因の特定は非常に難しい」とした。顧客との契約内容や要求レベルは分からないが、ひとたび約束すれば正しく履行するのが企業の使命である。

同社は再発防止へ品質保証部門の独立性を確保し、約100億円をかけ人の関与をなくすシステムを導入する。ただシステムを運用するのは人間。日立金属を巡っては、日立製作所が売却交渉を進めているが、結果がどうであれ、法令順守は企業価値うんぬん以前の問題だ。顧客に向き合い、事を誤ったら是正する勇気を持ってほしい。

日立、営業利益28%減

純利益は、日立化成の株式売却益の計上などで5・5倍の3078億円となり、過去最高だった。

河村芳彦CFOは、売却手続きを進めている日立金属に関し「決まったことは何もない」と述べた。

日立金属、品質不正問題が航空機分野にも波及

問題発覚後も親会社・日立製作所へ報告せず隠蔽

日立金属が1月28日に発表した品質不正問題に関する調査報告書のなかで、昨年4月に公表した品質不正事案のなかでは対象外となっていた航空機・エネルギー分野向け製品でも、品質不正が横行していたことが明らかになった。さらに、同社は航空機・エネルギー分野でも品質不正を把握しておきながら、当時の佐藤光司社長(2020年5月末退任)が不適切行為の報告対象から外すように指示し、問題を隠蔽。親会社であった日立製作所に報告されず、4月27日に発表したプレスリリースのなかでは、航空機・エネルギー用途向け製品については、対象とされていなかった。

ちなみに、佐藤社長の指示に対し、安来工場長や金属材料事業本部長は報告書から航空機・エネルギー分野を対象外とすることに反対したものの、佐藤社長が意見を変えることなかったという。

日立金属によれば、不正行為は遅くとも1980年代から品質検査結果の書き換えなどが行われるようになったとし、工場(こうば)長や製造部門のグループ長の一部は工場(こうば)における不適切行為が行われていることを認識。不適切行為問題は、日立金属内で常態化していた様相だ。

そもそも日立金属における品質問題の発端は、親会社である日立製作所に対して、日立金属の安来工場で製造する特殊鋼製品について、試験を実施せずに架空の値を入力しているなどの品質不正が横行しているとする内部告発(投書)が行われたことがきっかけ。この投書の情報の真偽確認や同種事案の発見などを目的として、日立金属および同グループ従業員などに対するヒアリングなど、初期的な社内調査が進められた。その調査の結果、グループが製造する特殊鋼製品、さらにはフェライト磁石製品および希土類磁石製品といった磁性材料製品の一部で、顧客に提出した検査成績書に不適切な記載が行われていたことが判明。特別調査委員会が設置され、昨年4月27日付で不適切事案を公表していた。

日立金属、不正80年代から 1700社納入、経営陣隠蔽

日立金属は28日、品質不正問題に関する調査報告書を公表した。遅くとも1980年代から不正が行われ、対象製品の納入先は1747社に上ることが判明した。現時点では性能上の不具合や安全上の問題は確認されていないという。経営陣が不正を黙認、隠蔽(いんぺい)するなど、全社的な法令順守意識の欠如も明らかになった。

報告書や同社の説明によると、自動車部品などの特殊鋼や磁石のほか、電線といった幅広い製品で検査結果の書き換えをはじめとする不正が行われた。問題があったのは全生産拠点の半分超となる35カ所で、売上高は2019年度の1割強を占めるという。

歴代の経営陣では、平木明敏元社長は現場の担当者時代に自ら不正を実施。佐藤光司前社長は黙認を続けた上、対外公表の際にも航空機関連向け製品での不正を隠すように指示していた。

電話記者会見した西山光秋会長兼社長は「多大なご迷惑、ご心配をおかけしていることを深くおわびする」と謝罪。西山氏は月額報酬を5割、他に役員9人が2~3割、いずれも3カ月間削減する。

日立金属売却先、3ファンド軸 投資機構も出資模索

日立製作所が上場子会社、日立金属の売却先について米投資ファンド3社を軸に検討していることが分かった。3社はベインキャピタルとカーライル・グループ、コールバーグ・クラビス・ロバーツ(KKR)。外資への技術流出を警戒し、官民ファンドの産業革新投資機構(JIC)なども3社いずれかと共同での出資を模索するとみられる。

日立金属は日立グループの主要企業で、売却額は数千億円規模になる可能性がある。日立製作所は成長の柱とするデジタル分野に関連の薄い事業を再編している。日立金属の売却もその一環で、入札手続きを進めている。日立金属で昨年発覚した品質不正の調査報告を近く発表した後、選定を本格化する見通し。

品質不正は自動車などに使う特殊鋼や磁石材料の検査データ書き換えなどが国内外の複数拠点で確認された。売却を前に解明する考えだ。

日立金属は島根県安来市に自動車向けなどの特殊鋼を手掛ける主力の安来工場を抱える。同工場は日本古来の「たたら製鉄」の技術を継承した高級特殊鋼で知られる。

有価証券報告書によると、昨年3月末時点の同工場の従業員数は約1660人。栃木や茨城、埼玉、三重、福岡の各県などにも工場がある。

島根県の丸山達也知事は経済産業省を5日訪れ、地域経済の衰退を招かないよう配慮を要望していた。日立金属は新型コロナウイルス感染症の影響で業績が悪化しており、国内を中心に約3200人を削減すると昨年発表している。

日立金属売却で2月に2次入札、KKRなど3陣営応札へ-関係者

日立金属売却、日米連合に 候補3ファンド、革新投資機構が合流

日立製作所が、上場子会社の日立金属の売却先候補を米投資ファンド3社に絞り込んだことが15日、明らかになった。官民ファンドの産業革新投資機構(JIC)も入札の最終段階で合流し、日米連合による応札になる見通し。海外への技術流出懸念に配慮する。

日立金属は先端材料部門などを持ち、政府内には外資への売却による技術流出に対する懸念がある。政府と日立側は、JICが出資を通じて次世代産業の基盤となる材料、電線部門に関与する案を有力視している。

売却先候補の米3ファンドは、ベインキャピタル、カーライル・グループ、コールバーグ・クラビス・ロバーツ(KKR)。日立側は来月の2次入札で、3ファンドそれぞれの買収計画を精査する。JIC傘下の事業再編ファンド「JICキャピタル」(東京)も米ファンドに連携した出資を視野に入れている。

買収総額は数千億円規模になり、JICを含む複数ファンドの協調投資になる可能性が高い。

日立金属、栄剛材料との資本提携を中止

日立金属は5日、特殊鋼メーカーの栄剛材料科技(GMTC)との資本提携を中止すると発表した。直接的な効果が見込めないためとしている。 日立金属は今年5月に栄剛との資本業務提携を発表。

革新投資機構、日立金属出資へ名乗り 初の再編投資、先端材料を強化

日立金属は先端材料部門や応用技術を持つことから、政府内には米ファンドへの売却で国内技術の流出を懸念する見方がある。このため政府と日立側は、次世代エネルギーのほか通信技術の基盤となる材料や電線部門を、JICが買い取る案を有力視している。ただ、実現には米ファンドとの調整が不可欠だ。

日立金属の直近の時価総額は約6500億円。約53%を出資する日立はデジタル分野に注力するため、相乗効果の小さい日立金属株式を売却する計画。

JICは今年、新型コロナウイルス禍の中で業務を本格化。9月には最大4000億円の投資能力を持つJICキャピタルを設立し、買収案件の選定に乗り出していた。

コメント

コメントを投稿