不動産活用の新選択!「住宅サブスクリプション」は変革を起こすか

サブスクリプションというと「定額制サービス」というイメージを持っている人も多いかもしれません。サブスクリプションとしては車や洋服、音楽配信などがおなじみですが、その波が不動産の世界にも押し寄せているのです。「住宅サブスクリプション」と呼ばれるサービスが登場し定額制で各地にある住宅を利用できることから「定住以外の選択肢」として人気を集めています。

ここでは住宅サブスクリプションが人気を集めている理由と今後の不動産投資への影響について解説します。

住宅サブスクリプションとは

(画像=Pixelbliss/Shutterstock.com)

住宅サブスクリプションは新しい概念なので最初に概要を確認しておきましょう。毎月定額料金を支払うことで「使い放題」になるのがサブスクリプションの特徴ですが、このサービスを住宅に当てはめた形が住宅サブスクリプションです。単なる「住み放題」であれば従来の賃貸住宅と同じですが、住宅サブスクリプションではサービス事業者が提供している各地の住宅物件を自由に利用することができます。

例えば業界大手のHafH(ハフ)は、「定額で世界中住み放題」がキャッチコピーです。日本国内では東京、大阪をはじめ兵庫や静岡、石川、山口など海外にはマレーシアやベトナム、オーストラリアなどで物件が利用できます。これらの施設はいずれもゲストハウス形式になっているため、定額料金で各地を泊まり歩くことができるのです。

優良物件への近道、投資での不動産販売会社を選ぶコツ

多くの優良物件は「人」を介して見つかる

ここからは、具体的な優良物件の探し方のコツを見ていきます。優良物件は、不動産販売会社の店頭に並ぶマイソクやインターネットに公開されている情報から見つけることもできますが、そうした誰もが手に入れることができる情報源から探し出すのは、容易なことではありません。

ですから、いかに情報を早く手にするかが大事になってくるのです。そこでポイントになるのが「人」です。公にはされていない物件情報や、「◯◯さんがアパートを売りたがっている」という話を、人的ネットワークを駆使して仕入れていくのです。

その「人」とは、当然ながら第一候補になるのは不動産販売会社です。といっても、不動産販売会社ではなく、不動産販売会社に勤める「人」とつながるということです。

ここで、多くの人が勘違いしているポイントがあります。それは、「お客さまは神様」というフレーズです。つまり、不動産販売会社に対して、「こっちはお金を出す神様だぞ」という態度を取ってしまう人が多いのですが、これはご法度です。

不動産販売会社は多くの顧客を抱えています。そのなかであなたは特別な顧客になる必要があります。もちろん相当な大金持ちの人であれば、どのような態度を取ってもいいでしょう。しかし、「絶対に間違った買い物はできない」と考える、本書の読者である皆さんは、誠実な対応を取っておいたほうがいいでしょう。

それは、ペコペコと頭を下げるという意味ではありません。

自分がどういう条件の物件なら買いたいと考えているのかを明確にして伝えること。もらった連絡には、「イエス」であるにしろ「ノー」であるにしろ、迅速にレスポンスを送ること。メールや電話だけで済まさず、月に1度は直接コミュニケーションを取ること。その際には、ちょっとしたお土産を忘れないことなどが必要です。

そのようにして関係性をつくり、その人にとって特別なお客さまになることができたら、ポータルサイトや別の顧客に紹介する前に、あなたのところに物件情報を持ってきてくれるようになります。そのような環境を構築するのが理想です。あとは、より詳しい理想の物件像を伝えることで、それに合った物件を探してきてもらえるようにします。

ただ、10人も20人も、そのような人間関係をつくっていたら、体がいくつあっても足りません。担当者レベルで2〜3人ほど太いつながりがつくれれば十分です。

では、その2〜3人はどう選べばいいのか。実は、不動産販売会社によって、あるいはそこで働く人によって、数多くある物件の中でどれを紹介するのかというのは、案外バラバラで特徴があります。手当たり次第に送ってくるところもあれば、利回りのよいものばかりを送ってくるところ、わけあり物件が多いところもあります。

ですから、最初は少し多めに不動産販売業者の担当者と会ってみましょう。その後に、自分の感覚や好みに合っていると感じる相手に絞っていけばいいのです。

ただし、販売会社の担当者と知り合うために各社のウェブサイトから会員登録をする場合は、個人情報が伝わるので、営業の電話が頻繁にかかってきたり、メールが湯水のように送られてきます。もし、営業色が強い会社だった場合は断わるなどしていきましょう。また、個人情報の漏洩も問題になっています。信用できる会社に限り、個人情報を開示しましょう。

優良物件を紹介してくれる「味方」はどこにいる?

そうした皆さんの味方となってくれる人は、不動産販売会社だけに限りません。ほかにも銀行、工務店、リフォーム・リノベーション会社なども物件情報を持ってきてくれる可能性があります。

ただ、やはり第一選択は不動産販売会社です。特に一棟目を購入する前だと、不動産販売会社一択になります。工務店などは、実際にマンションを持つようになってからつながりが生まれ、仕事をお願いすることによって、強固な関係がつくれるようになります。彼らも事業者です。したがって、「この人に物件を紹介したら、うちに仕事をくれる」という期待値を込みで紹介するケースが多いからです。

ここで、私なりの不動産販売会社を選ぶコツをお伝えします。

自分が住んでいるエリアにある不動産販売会社がよいということはなく、むしろより大事な視点は、レスポンスのスピード感です。反応は、早ければ早いほどいいでしょう。それは、その人が誠実であるかどうかのものさしになるばかりでなく、あなたがどれだけ重要な顧客と認識されているかもわかるからです。加えて、実際に購入する段階に入ったらスピード勝負になるので、単純に仕事が早くないと、買い逃してしまう可能性が高まります。その意味でも、レスポンスは早いほうがいいのです。

また、不動産販売会社は「大手のほうが安心だ」と考える人もいるかもしれませんが、そのようなことはありません。むしろ大きなところほど、担当者の裁量が小さいことに加え、お金持ちの顧客をたくさん抱えていることも少なくないのです。頭にあるのは、税金対策になるようなキャッシュフロ―があまり出ない物件であることが多いのが実情です。

ですから、投資用不動産ばかりを扱っていて、そこまで規模が大きくないところがお勧めです。具体的には4〜5人で会社を回していて、濃い人間関係のなかで勝負しているところです。私が懇意にしている不動産販売会社で「全社を挙げて、物件購入のお手伝いをさせていただきます」といわれ、その対応に喜んでいたら、社員が2名の会社だったということもありました。ただ、そういった会社は、誠心誠意、対応してくれるように私は感じています。

私の経験上、不動産販売会社同士は連絡を密にしている、という印象があります。特に地域に根ざしたようなあまり大きくないところは、その傾向が強いと思います。そういった不動産販売会社は、「◯◯さんの紹介」というだけで、一気に距離を縮めることができます。皆さんはすでに会社の経営者ですから、いろいろなお付き合いをお持ちでしょう。たとえば社員用の賃貸物件を扱ってくれている不動産販売会社があったら、そこから口をきいてもらうといいのではないでしょうか。

「味方」ができたら積極性と少しの厚かましさで一棟目を手に入れる

(画像=PIXTA)

投資用物件を扱う不動産販売会社と関係性がつくれたら、「自分はこういう物件がほしいと思っている」ということを積極的に情報発信します。

場合によっては、将来の投資家像を語るのもいいでしょう。たとえば「10年後には5棟のマンションを保有したいと思っている」といった設計図を伝えるのです。すると、相手は「今回のお付き合いだけでなく、今後もこの人は物件を購入してくれそうだ」と思うわけです。すると、たとえ過去に不動産投資の実績がないあなたにも、一棟目としてよい物件を持ってきてくれる可能性が高まります。

また、雑談のなかで自分の本業について触れてもいいでしょう。すると、相手はこう思います。本業でお金を借りている経験があるなら、融資を受けるということに慣れているし、抵抗はないだろう、と。

というのも、会社員で投資家を目指している人などは、どうしても不動産の融資金額にびっくりして、土壇場で腰が引けてしまうことが多々あります。「本当に1億円も投資していいのだろうか」と。本人だけでなく、家族から「待った」がかかることもあります。

一方、自分で会社を経営しているような人は、数千万〜1億円くらいの融資はさして珍しいことでもありません。ですから、安心して物件を紹介できるというわけです。

さらに、経営者は事業計画書を考えたり、作成したりすることにも長けています。ですから、不動産投資における展望も、スラスラと伝えられるでしょう。

先に、不動産販売会社にとって顧客はあなただけではない、ということをお伝えしました。だからといって、必要以上に自分を小さく見せる必要はありません。

むしろ、少し厚かましいくらいの態度で、自分がいかに優良な顧客なのかを伝えることは、その後の不動産販売会社とのお付き合いにも好影響を与える可能性が高いといえます。

実はインターネットでも優良物件は見つかる

インターネットでも優良物件は見つかります。不動産物件ポータルサイトでも、Wゲインシートの数字で、基準に近いような物件はときどき出てきます。

そうしたときに、大事なことはふたつ。まずスピード。何度もお伝えしているように、いい物件はライバルがたくさんいますから、いかに早く買いますと手を挙げるか。そして、融資の話を通すかがポイントになります。

少し前までは「買います」と申し込みを行った順番が重視されていましたが、私の感覚では数年前から融資が通った順番を優先するようになりました。不動産投資家の数が増えていることや、いろいろなレベルの不動産投資家が出てきたことによって変わった、というのが私の見解ですが、とにもかくにもお金の都合がついた人の優先順位が上ということになってきました。その意味では、もちろん現金(キャッシュ)がいちばん強いわけですが、次に資金調達に見通しがついた人が強いのです。

とはいえ、売り手や不動産販売会社も人間関係、業者間関係のなかで生きているので、やはり知り合いに売りたいという側面もあります。ですからスピード=人間関係という部分もありますので、インターネットでいい物件が見つかる可能性があるといっても、不動産販売会社との関係性を軽視していいわけではありません。

もうひとつ大事なことは、不完全な物件にこそ、優良物件が眠っている可能性があるという視点です。

たとえばポータルサイトに掲載されている物件で、売れ残っているものがあったとします。そうした物件のなかには、「ここの数字さえ変われば、買いなのに」というものがあります。極端な例でいえば、「物件価格が1億5000万円から1億3500万円になれば買うのに」といった具合です。そのようなケースで、うまく交渉できるのが経営者です。

日頃、本業で培ってきた交渉力で値引きに成功すれば、晴れて優良物件が手に入るというわけです。

売れ残っているのには、理由があります。その理由を知恵と工夫で解決できれば、まったく問題ないわけです。交渉の仕方は、売れ残っている原因を指摘していく、というようなやり方ではありません。

「自分はこういうスタンスで不動産投資をしている。この物件は、立地も築年数も理想に近いのですが、物件価格が想定よりも300万円高いのです。ですから、あと300万円安くなれば買います」と直接、伝えるだけでいいのです。

このときに、「安くなったら検討するんですが」というような中途半端なことではなく、きっぱりと「◯◯円安くなれば買う」と断言することです。

もちろん売れ残っている原因が心配だという人もいるでしょう。たとえば、踏切が近くにあって、音と照明が気になるという物件だったとします。

それならば、遮光カーテンを設備として入れ、防音設備を入れればいいわけです。その2つに300万円がかかるならば、300万円が値引きできればいいですよね。

ただし、気をつけないといけないのは、「買います」と断言しておきながら、値引き交渉後に「買わない」と態度を翻した場合、間に入ってくれた不動産販売会社との関係性にヒビが入ります。特に私がお勧めしたようなあまり大きくない規模でやっている不動産販売会社は、人間関係のなかでうまく商売をしているところばかりです。そういう相手の顔をつぶしてしまえば、その後の関係はなくなってしまいます。

曽我 ゆみこ(そが ゆみこ)

化粧品会社経営。投資家。不動産投資にて、インカムゲインとともにキャピタルゲインもプラスにすることを目指した「Wゲインスクール(WゲインCLUB)「金持ち大家さんファミリー」を主宰。また、「クオンタムリーヴの会」では、不動産投資家を目指す経営者が、本業でさらに活躍をするために、不動産投資家を目指す経営者のサポートをしている。2010年、がんにかかり、抗がん剤治療を開始。働かなくても経営が成り立つようにと不動産投資を思い立つ。その後、頭金1000万円で都内近郊の駅近物件を選び不動産投資を始め、資産6億円、返済比率40.11%以下にて運用。40代以上の女性の自立支援塾「乙女塾40」塾長を務める。著書に『毎月100万円! 確実に増える不動産投資』(辰巳出版)がある。

※画像をクリックするとAmazonに飛びます

※画像をクリックするとAmazonに飛びます

『経営者のための初めての不動産投資戦略』シリーズ

マンション投資とクラウドファンディング投資の利回り比較、リスクや注意点も

1.区分マンション投資の特徴

区分マンション投資とは、マンションの1戸(あるいは複数戸)の現物資産を購入し、それを賃貸して家賃収入を得たり、売却して利益を得たりする投資方法です。

投資対象となる物件は新築・中古、ワンルーム・ファミリータイプなどの区別に分けられ、築年数・広さ・立地などで購入に必要な費用や収益性が異なります。

例えば、同じ都内の物件でもワンルームよりも広いファミリータイプのほうが購入価格・売却価格や家賃の水準が高くなります。ファミリータイプは年間の家賃収入も高くなりますが、1室あたりの家賃が高い分、空室リスクが高くなる特徴があります。

2.クラウドファンディング投資の特徴

クラウドファンディングは、インターネット上で資金を集め個人や事業者などに投融資する仕組み(=プラットフォーム)のことです。運営事業者は、「資金調達をしたい人」と「投資をしたい人」を結びつけ、両者を仲介する役割を担います。

クラウドファンディングは主に「投資型」と「非投資型」に分かれ、投資型としては「融資(貸付)型」「ファンド型」「株式型」の3種類があります。

融資型は「ソーシャルレンディング」とも呼ばれており、ファンドが個人投資家から募った資金を借り手となる企業等に貸し付け、投資家へのリターンとして元金の返済や利子を分配する投資です。

ファンド型は特定の事業(不動産事業を含む)やプロジェクト等について投資家から資金を募る仕組みで、投資家は事業等の成果に応じて配当金やサービス等が得られます。社会貢献性の高い事業等への投資などが多いものの、元金割れや無配当の可能性もあります。

株式型は、未上場企業が発行する有価証券(未上場株など)をもとに多数の人から少額資金をインターネット上で集めるタイプになります。投資家は業績に応じて配当金が得られ、将来株式上場や事業の売却などにより大きなリターンが狙える可能性があります。

3.利回り等を徹底比較!収益性が高いのはどっち?

ここで区分マンション投資とクラウドファンディング投資の利回りや初期費用、リスク等を比較するので確認しましょう。

3-1.利回りが高いのは?

築年別に見た都内の区分マンションの表面利回り(=費用等を考慮しない利回り)の目安は次のようになります。

| 新築物件 | 3~4%前半 |

|---|---|

| 築20年程度までの中古物件 | 3~5%台 |

| 築20年から築35年程度の中古物件 | 6~10%台 |

上記の利回りの値は満室状態を想定した値になるため、空室や滞納が発生した場合は低下します。また、管理費や固定資産税等の税金は含まれていないため、これらを考慮した実質利回りはさらに低下することになります。

次に、区分マンション投資と比較しやすいように不動産を対象とする不動産投資クラウドファンディングの利回りを紹介します。不動産投資クラウドファンディングとは、インターネット上で多数の投資家から資金を集め、その資金をもとに不動産を運用し運用益や売買差益を投資家に分配するという仕組みのことです。

今回は不動産投資クラウドファンディングとして人気の以下サービスの利回り(満室状態・税引前)をご紹介します。

| サービス名 | 利回り | 事業内容 |

|---|---|---|

| OwnersBook(オーナーズブック) | 2.0~6.0% | 融資型(お金を借りたい企業に対して不動産を担保にとって融資するタイプ)とエクイティ型(不動産の賃料収入や売却益を分配金の原資とするタイプ)を提供しています。 |

| Rimple(リンプル) | 5.0%前後 | プロパティエージェント株式会社が運営するサービスで、案件は都心の投資用マンションが中心となっており、永久不滅ポイントが投資に使えるメリットがあります。 |

| CREAL(クリアル) | 3.0~5.0% | 保育園、学校、ホテルやマンションなど多彩な不動産を対象とする不動産投資クラウドファンディングです。 |

| Jointoα(ジョイントアルファ) | 3.4~5.0% | 穴吹興産株式会社が運営するサービスで、地域に眠る不動産価値の高い物件などを発掘するといった地域創生にも取り組んでいます。 |

3-2.初期費用がかかるのは?

都内のマンションを購入する場合、新築ワンルームなら数千万円、中古なら数百万円の資金が必要です。

金融機関などで不動産投資ローンを組むことも可能ですが、金利は住宅ローンよりも高めになります。フルローン(=全額借り入れ)できない場合は、2割程度の頭金を求められることもあります。

一方、クラウドファンディング投資は少額から始められます。1口1万円程度で参加できる不動産案件もあり、まとまった資金を必要としないのが特徴です。なお、サービスによっては案件ごとに投資できる金額に制限を設けている企業もあります。

3-3.リターンの金額が大きいのは?

新築ワンルームの利回りは4%程度ですが、投資額が数千万円と大きいため、そのぶん利益も大きくなります。例えば、満室時の表面利回り3.74%のワンルームマンション(2,440万円、練馬区)の場合、満室時家賃収入は年間91.3万円(月収7.6万円)となります。そこから様々な必要経費やローンの返済などの支出を引いた手残りが収入になります。

一方、クラウドファンディング投資では10%以上の利回りを狙える場合もありますが、少額投資なのでリターンも小さめです。例えば想定利回り7.0%の不動産ファンドを10口購入した場合(1口10万円)、年間あたりの予想分配金は約7.7万円となります。

物件によって大きく異なるため、区分マンション投資とクラウドファンディング投資のどちらの方がリターンが高いかは一概に言えませんが、平均投資額が大きいぶん区分マンション投資のほうが金額的には大きなものになるでしょう。

3-4.運用しやすいのは?

区分マンション投資では不動産に関する一定の知識が必要になります。特に物件の良し悪しを適切に見極める知識や経験などが重要です。

例えば「ローンを組んで物件を買えるかどうか」だけでなく、築年数・広さ・立地・周辺相場・将来の賃料下落率等を参考に、実質利回りを含めて物件の収益性を判断する必要があります。

また物件購入後は賃貸業を営むことになるので、入居者探しや物件の修繕などの様々な維持管理業務が伴います。これらの業務は管理会社に委託することもできますが、家賃の数%程度の費用がかかります。

さらに、家賃収入などの不動産所得がある場合は、基本的に確定申告をする必要があります。家賃収入だけでなく、減価償却費など事業に要した経費も計上した上で申告を行う必要があるため、記帳や確定申告書記入の手間や、これらを税理士に依頼する場合は報酬の支払いが発生することになります。

一方、クラウドファンディング投資では運営事業者が選定した物件(ファンド)内容を理解できる程度の知識があれば運用可能です。投資する際はサイト上で気になる案件を選んで応募し、分配金を待つだけでいいので手間もかかりません。利益が出ても、その年に発生したその他の給与所得・退職所得に該当しない所得が20万円以内の場合は、原則として確定申告の必要もありません。

3-5.運用期間が長いのは?

投資方針にもよりますが、区分マンション投資では投資期間が10年以上の長期に及ぶことも珍しくありません。

一方で周辺の賃料相場が下がった時や、大規模修繕が迫った時、急に現金が必要になった時など、個人の事情に応じて売りに出すことができます。個別条件によるため一概には言えませんが、売りに出してから数ヶ月程度で現金化することが可能です。

一方、クラウドファンディング投資の中でも不動産投資型の運用期間は比較的長めです。大体3カ月~1年までの案件が中心となり、長い場合でも3年程度です。なお、運用期間の途中解約は原則できないので、急にお金が必要になってもすぐには現金化ができません。

3-6.リスクが大きいのは?

株式投資などに比べると値動きが緩やかなため、不況に比較的強いのが不動産投資の特徴とも言われますが、マンション投資では様々なリスクがあります。空室リスク、家賃滞納リスク、金利上昇リスク、自然災害リスク、売却リスクなど、購入者の知識や経験等が浅いとその対応に苦慮することもあるでしょう。

なかでも賃借人がなかなか決まらないという空室リスクへの対策は不動産投資の成否を大きく左右するポイントになります。そもそも入居者が付かなければ家賃収入を得ることはできないので、入居需要を適切に見極める必要があります。

必要に応じて入居者募集の広告を見直したり、家賃を下げたりするなど、不動産会社と相談して対応することが重要です。

一方、クラウドファンディング投資のリスクは「元本割れ」「投資先、融資先企業の倒産」が挙げられます。担保付き案件の場合や、運営企業が一定の範囲を負担する方式(劣後方式)の場合、投資家の損失負担はある程度軽減されますが、元本が100%保証されるものではありません。

それぞれにリスクはありますが、投資額が大きいぶん区分マンションのほうがリスクは高くなります(そのぶんリターンの期待値も大きくなります)。上述の通りリスクの種類も幅広いため、投資を検討する際は慎重にリスクヘッジを行うことが求められます。

4.腰を据えてじっくり取り組みたい方は「区分マンション投資」

区分マンション投資は、金融機関の融資を利用して、大きな収益を上げられる可能性のある投資方法です。

ただし、初期費用としてまとまった資金が必要になるほか、物件選びから購入後の賃貸管理、将来の売却まで考える必要があるため、腰を据えてじっくり取り組む必要があるでしょう。

物件選びでは入居需要などを調査する必要があるので、物件を取り扱っている不動産会社の担当者と相談したり、必要に応じて不動産投資セミナーに参加したりするなどして、一定の知識を身につけることが大切です。

また、建物は築年数に応じて経年劣化するので、資産価値も徐々に減少します。

節税対策や相続税対策として不動産を購入するケースも見受けられますが、物件のタイプや築年数によってその効果の程度は大きく異なるので、各リスクを考慮した上で正しく計算することが大切です。

5.少額資金で手軽に始めたい方は「クラウドファンディング投資」

クラウドファンディング投資は、不動産に関する知識や経験は必ずしも問われないので、投資初心者の方にも向いています。

現物不動産投資と比べてリターンの金額は小さいものの、1口1万円程度から投資でき、徐々に口数を増すことも可能です。応募・入金・契約後は分配金や元金の返還を待つだけなので運用の手間もかかりません。

リスクとしては、運用状況によって投資元本の一部が毀損したり、運営企業もしくは貸し付け先の企業が倒産したりした場合には全額返還されない可能性もあります。そのため投資初心者の方は、利回り(≒リスク)が低く担保付きの案件や優先劣後方式のものを目安に選ぶのがおすすめです。

なお、クラウドファンディング投資はその手軽さから、案件応募が殺到しやすいのも特徴です。特に高利回りで最低投資金額が低い案件は応募が殺到するので、公開後、即締め切られることがあります。

気になる案件がある場合は早めに投資家登録をするなど、情報収集を定期的にすることも大切です。

まとめ

区分マンション投資とクラウドファンディング投資の利回りには一見大きな差はありませんが、長期にわたって大きな資産を形成する場合は、融資を受けることでレバレッジが効く区分マンション投資が役立ちます。

一方、クラウドファンディング投資は比較的短期の運用で投資額も小さいため、リターン規模は小さいもののリスクを抑えた投資が可能です。

投資対象も高利回りが狙える案件から地域創生・社会貢献につながるファンドなどまで種類が豊富です。投資経験者に限らず初心者の方も参加しやすいのが特徴と言えます。

この記事を参考に不動産投資を始める方は、自己資金や投資方針などを考慮した上で、ご自身に最も合う投資タイプを検討してみてください。

「レンタルスペース投資」のメリット・デメリット

投資として考えたときのレンタルスペースのメリット

レンタルスペースのニーズが高まっている理由の1つに「シェアリングエコノミー」が大きく関係しているといわれています。

シェアリングエコノミーとは、モノや場所、スキルなどを共有することです。

シェアリングエコノミーとは、モノや場所、スキルなどを共有することです。

SNSなどによって個人同士が常時オンラインで繋がるようになったことで、ニーズを必要としている人同士でモノやスペース、スキルをシェアしやすい環境となり、レンタルスペースの需要も拡大したと考えられます。

では、レンタルスペース投資は具体的に投資としてどのようなメリットがあるのでしょうか。

メリット1:初期費用が安い

レンタルスペース投資の基本的な考え方は、空いているスペースの有効活用です。

そのため、ゼロから物件自体を購入したり建てたりするのではなく、自分自身が保有している物件の空室を有効活用したり、物件を賃貸してレンタルスペースとして運用するケースが一般的なので、ほかの不動産投資法に比べると初期費用がとても安いという特徴があります。

自身の保有物件でレンタルスペース投資を始める場合は、ニーズにあった家具、設備類を買い揃えるくらいです。

メリット2:築年数の影響を受けにくい

建物を人に貸す場合、貸し出す期間が短ければ短いほど築年数の影響を受けにくくなるという傾向があります。

2年契約で住むとなるとユーザーの判断はシビアになりますが、1時間借りるだけのスペースであれば、築年数を気にするユーザーはほとんどいません。

必要とする設備が整っていれば、築年数が古くても十分勝負になります。

必要とする設備が整っていれば、築年数が古くても十分勝負になります。

そのため、築年数が古いことが原因で空室が増えている物件については、レンタルスペースに転用することで収益が回復する可能性もあるでしょう。

メリット3:収益性が高い

建物を他人に貸す場合、貸し出す期間が短くなればなるほど、時間当たりに換算した単価を高くすることができます。

例えば、家賃6万円の物件をレンタルスペースに転用した場合、1時間1,000円で運用したとして1日5時間の利用があったとすると1ヵ月の収益は5,000円×30日=15万円にもなります。

稼働率が維持できれば、1時間単位で細かく貸し出すことができるレンタルスペースのほうが高収益なのです。

メリット4:価格変更などフレキシブルな対応がしやすい

2年間で賃貸借契約を結ぶと、少なくとも家賃は2年間変更することができず、更新のタイミングでも借主が了承しなければ実質的に金額の変更は難しく、また、契約内容についても基本的には途中で変更ができません。

対してレンタルスペースの場合は、状況に応じて価格や使用細則などをフレキシブルに変更できるため、市場のニーズや経営状況に合わせて柔軟に対応することが可能です。

投資として考えたときのレンタルスペースのデメリット

レンタルスペース投資はほかの不動産投資法とは異なる点が多く、デメリットについては次のようなことがあります。

デメリット1:収入が不安定

時間単位で貸し出すことで単価は上がりますが、その分収入が不安定になるというリスクもあります。

通常の賃貸借契約であれば、長期的な収益がある程度保証されたような形になりますが、レンタルスペースの場合は常に単発で予約を取らなければならないため、先の収益が読みにくく不安定になりやすいです。

デメリット2:住居より立地条件がシビア

レンタルスペースは築年数の影響を受けにくい一方で、立地条件についてはシビアです。

気軽に利用しやすい駅前周辺でアクセスしやすい場所でないと、利用者が定着せず収益が安定しない原因となる可能性があります。

気軽に利用しやすい駅前周辺でアクセスしやすい場所でないと、利用者が定着せず収益が安定しない原因となる可能性があります。

デメリット3:融資を利用しにくい可能性

物件を購入してレンタルスペース投資をするとなると問題なのが「融資」です。

収益が安定しやすいアパート経営に比べ、レンタルスペースの場合はより事業性が強いため将来的な収益の見込みが立ちにくく、金融機関から融資を受けにくい可能性があります。

収益が安定しやすいアパート経営に比べ、レンタルスペースの場合はより事業性が強いため将来的な収益の見込みが立ちにくく、金融機関から融資を受けにくい可能性があります。

デメリット4:手間が多い

レンタルスペースは稼働率がよくなればなるほど、利用者の回転が多くなるため清掃や鍵の受け渡し、クレーム対応といった手間も増えます。

最近では外部委託も可能になってきていますが、自分ですべて対応するとなるとサラリーマンの方が副業としてやるにはちょっと厳しいかもしれません。

デメリット5:レンタルスペースとして利用可の物件が少ない

レンタルスペースという投資モデルは最近できたものなので、実際に物件を賃貸して始めようとすると審査の段階でNGになってしまい貸してもらえないケースがよくあります。

特に居住用の区分マンションなどについては、管理規約などで住居以外の使用を禁止しているケースが多いです。

まとめ

レンタルスペース投資は不動産投資というよりも、事業としての性質がとても強い投資法なので、収益を安定させるためにはある程度の経験とノウハウが求められます。

うまく稼働すれば高利回りを期待できますが、いきなり物件を購入して始めるとなるとかなりのハイリスクを伴いますので、基本的には物件を賃貸して始めた方がよいでしょう。

「30代の女性」こそ不動産投資を始めるべき明確な理由とは?

30代女性だからこそ考えるべき資産形成

女性にこそ「将来の資産形成」について考えてほしいと考えます。その理由は男性と比較して、結婚・出産・復帰・離婚などライフプランが変わりやすいからです。

おひとりさまの場合はもちろん老後について考える必要ありますし、結婚して家族ができた時も備えが必要です。特に今や3組に1組は離婚する時代で、その万が一にも備える必要があります。

特に30代の女性は、結婚、出産、離婚など最も変化が起きやすい年代です。何が起きても慌てないように準備しておくことが大切なのです。そのために、どんなにライフプランが変わっても続けられるような資産形成・資産運用を考えていきましょう。

不動産投資が30代女性に適している、3つの理由

株式、FXなど数多く投資商品があるなかで、筆者がファイナンシャルプランナーとして、30代女性には不動産投資をオススメしています。

理由1)不動産投資ローンの融資が通りやすい

不動産投資は株や投資信託等と違い、不動産を担保に金融機関から融資を受けて始めることができます。一方、不動産投資ローンが通らなければ多額の現金がないと始めることができません。

30代になると年収も上がり、勤続年数も伸びることで銀行から見た信用力が上がります。また、出産された方も育休を終えて仕事復帰し、収入も戻ってきたという方もいらっしゃるでしょう。

つまり、30代の女性は融資を受けるのに有利な条件を揃えているため、融資が通りやすいのです。

理由2)ほとんど手間ひまかからないため本業などが忙しくてもできる

一般的に女性は日々の家計のやり繰りは得意ですが、投資など長期のお金について考えるのは苦手、男性はその逆の方が多いといわれています。

しかし、不動産投資は株やFXと違い、管理をプロの不動産会社に委託してしまえば、オーナーはほとんど手間をかけることなく運用することができます。毎月銀行口座に家賃が振り込まれ、それをローンへの返済をするという流れができるのです。

不動産投資はほとんど手間暇がかからないため、仕事に趣味に家事・育児に、忙しい女性でもできるのです

理由3)ライフプランが変わっても続けられる

「独身の時にはお金も自由だったので、毎月5万円保険や投資信託の積み立てを始めたけど、出産して育児休暇に入ってしまったので続けられなくなってしまった」

そんな女性の声をよく聞きます。

不動産投資は融資状況や選ぶ物件のタイプにもよりますが、基本的に毎月のローン支払いは入ってくる家賃収入で賄うことができます。月々の負担としては1万円程度見ておけばお釣りがくるでしょう。自己資金の負担が少ないことからライフプランが変わっても続けることが可能なのです。

とはいえ、空室時のローン負担、設備交換などの費用を負担するケースもあるので注意が必要です。

不動産投資…初心者でも失敗しないためのポイント

「初心者でいきなり不動産投資は怖い!」と心配される方も多いですが、どの投資商品もみなさんは初心者からスタートしています。商品の仕組みについてきちんと理解し、初心者でも失敗しないポイントをおさえおくことが重要です。

不動産投資初心者でも失敗しない3つのポイントを見ていきましょう。

ポイント1)物件の立地を間違えない

初心者の方は、まずは入居ニーズが高く安定した家賃収入を見込める物件を持ち、慣れてきたらリスクをとって収益性の高い物件を狙っていくことがオススメです。そのためには東京23区内、駅から徒歩10分以内の物件から始めましょう。また、どんなに収益性の高い物件でも入居者が入らなければ利回り0%であることを覚えておきましょう。

ポイント2)投資している意識を忘れない

「任せっきりにできるのが不動産投資のいいところでは?」と思われた方もいるようです。不動産会社のなかには、みなさんが任せっきりだとわかると各種費用を知らずに加算してくる悪い会社があるのも事実です。そうならないようにしっかり投資している意識を持ち、不動産会社・担当者に任せっきりにし過ぎないようにしましょう。

(3)担当者の重要性

もし、あなたが不動産投資初心者なら物件選びと同じぐらい担当者選びにも力を入れましょう。不動産投資は入口の物件選びはもちろん大事ですが、購入後にどのように管理・運用していくか、売却を含めた出口戦略をどう考えていくかがより大切です。

筆者が考える最も理想な担当者選びのポイントはこちらです。

● 不動産業界歴は最低5年以上

●いくつかの会社を経験している

●FP資格があるなど不動産以外の知識も持っている

●担当者自身も不動産投資を行なっている

●不動産投資以外の投資もアドバイスできる

間違っても「この担当者はがんばっているから応援してあげよう」などと気持ちの部分で購入しないようにしましょう。不動産投資は購入後、株や投資信託と違ってすぐにやめられないのが難点です。担当者があなたの資産を守ってくれるわけではありません。

カンボジア不動産投資の特徴は?メリット・デメリットや注意点も解説

1.カンボジアで不動産投資をするメリット

カンボジアで不動産投資をするメリットとして、経済成長率の高さと為替リスクを抑えられる点が挙げられます。そのほか、カンボジアの外国資本に対する規制は、他国と比較して緩やかな特徴があります。

1-1.カンボジアの2020年の経済成長率予測値は7%前後

カンボジア中央銀行(NBC)は「マクロ経済および金融部門に関するレポート(クメール語)」を発表し、2020年の経済成長率の推計は、今年の経済成長率を7.1%と予測しました(ただし、世界銀行は6.8%と予測)。

国際通貨基金(IMF)は、2020年の日本経済の実質国内総生産(GDP)成長率を0.7%と予測しています。カンボジアの経済成長率は、日本と比較してかなりの高水準となっていることが分かります。

1-2.カンボジアは米ドルが使えるため、為替リスクを抑えられる

カンボジアでは都市部で米ドルが流通していて、街中でも米ドルを使えます。このため、カンボジアの通貨「リエル」ではなく、米ドルで家賃収入を得ることが可能です。

カンボジアでは1990年代初頭まで約20年に渡る内戦が続いていた影響から、自国通貨のリエルが国内であまり信用を得ていません。そのため、当時も国外から流入していた米ドルが現在でも一般的です。

カンボジアは経済が好調なことも投資対象として優秀な理由の一つですが、経済を見ると、例えばベトナムも比較的経済が上向きです。しかし、ベトナムでは通貨はベトナムドンしか流通していません。ベトナムドンと米ドルとを比較すれば、米ドルで家賃を得られるカンボジアの方が為替リスクを抑えやすいと言えます。

1-3.金融機関への預金金利が高い

カンボジアでは、USドル建ての定期預金金利が12ヶ月で4%〜5%となっています。2020年2月時点で、カンボジア国内最大手のアクレダ銀行では12ヶ月定期預金の金利が4.5%です。(*アクレダ銀行ホームページ「ACLEDA Bank Plc.」を参照)

日本ではマイナス金利政策が続いており、金利はかなり低い状況が長期化しています。日本の大手三行(みずほ銀行・三菱UFJ銀行・三井住友銀行)における1年定期預金の利率はいずれも0.01%です(2020年2月現在)。日本の銀行と比較すると、金利の高さは大きな魅力です。

1-4.非居住者の銀行口座開設が比較的容易

カンボジア国内で大手のプノンペン商業銀行には、日本語デスクを有する支店があります。海外で非居住者が口座開設するのは難易度が高いです。

何よりも言語の問題が大きく、日本語デスクを頼るかデベロッパーのサポートがないと難しいでしょう。言語の問題をクリアできれば、比較的容易に銀行口座の開設をすることができます。

1-5.カンボジアからの海外送金が比較的容易

カンボジアでは通貨の持ち出しに関する規制が緩やかです。90年代まで内戦が続いていた経緯から、経済成長に関しては外資に頼らざるを得ない状況が続いてきました。このため、他国と比較すると、外資に関する規制がまだ緩やかな状況が続いています。

各国で海外送金に関する規制が厳格化し始めている東南アジアにあって、カンボジアには大きなメリットがあるといえるでしょう。

1-6.カンボジアは日本から距離が近く現地に行きやすい

カンボジアに限った話ではありませんが、海外不動産投資を進めるにあたり、事前に現地を見ずに投資するのは危険です。少なくとも一度は現地を見に行く・売主の担当者に会うほうがベターです。欧米は移動に10時間以上かかることもありますが、カンボジアは日本から6時間前後で行けます。

また、長期的に家賃収入を得ることが目的であれば、物件購入後も機会を見て現地の管理会社にアポイントを取ると良いでしょう。

このように、定期的に日本と現地を往復することを考えれば、距離が近いことは大きなメリットになります。

2.カンボジアで不動産投資をするデメリットや注意点

ここまで、経済成長率の高さや為替リスクの少なさを中心とした金銭的なメリットなどをご紹介しました。続いて、カンボジアで不動産投資をするデメリットや注意すべきポイントについて解説します。

2-1.カンボジア不動産投資ができる不動産会社の比較が難しい

タイやマレーシアなどと比較すると、カンボジアの不動産を取り扱いしている日本の業者はあまり多くありません。選択肢が少ないため、業者そのものの比較は難しくなります。業者を見極めるためには、担当者とのコミュニケーションをしっかり取るようにしましょう。

2-2.日本人投資家の投資対象となる物件は東南アジアの中で比較的高額

カンボジアの不動産投資では、外国人による土地の所有が規制されているため、所有できるのはアパートやコンドミニアムといった集合住宅の2階以上です。そのため、カンボジアの中でも富裕層向けの物件が投資対象となります。

首都プノンペンの不動産価格は1,500万円〜2,000万円台が多く、東南アジアの中でも比較的高額な価格帯になっています。例えば、フィリピンでは1,000万円前後で投資できる物件も多く、より安く物件を購入することが可能です。

購入できる物件が限られているため、物件価格が高額になる点はカンボジア不動産投資のデメリットの一つです。

2-3.プレビルド物件の未竣工リスクに注意

未竣工リスクとは、売主や施工会社の倒産により建設予定の物件がプロジェクトの途中で頓挫し、すでに支払った代金が返金されないリスクのことです。

日本人投資家が投資できる物件は完成前のプレビルド物件が多くなります。プレビルド物件には未竣工リスクがあるため、物件購入前に、売主の財務状況・過去の竣工実績・物件の売れ行きと販売開始時期などをしっかり確認することが必要です。

なお、財務状況が良くて過去の竣工実績があっても、現在販売している物件の売れ行きが良くないと、そのプロジェクトは途中で頓挫してしまう可能性もあります。東南アジアのプレビルド物件では、竣工前に売買契約を締結して回収した資金を、そのまま建設資金に回している例があります。

売れ行きが良くないと、建設資金の回収が追いつかず、建設途中で工事が中止されてしまいます。一度工事中断した物件が再び売れるようになるということは考えにくく、未竣工のままで終わってしまう可能性も高いので注意が必要です。

2-4.家賃設定や入居者ターゲットの妥当性に注意

カンボジアの投資用不動産には長期の家賃保証がついている物件があります。一方、東南アジアで不動産投資に失敗した・詐欺にあったなどの例というのは、主に以下のようなものです。

- 家賃保証がついている物件だったのに、購入後に家賃が入ってこない

- 家賃の送金が止まった後、売主と連絡が取れなくなった

日本から買える物件の大半は、カンボジアの中では高級なコンドミニアムです。物件価格の高さから、利回りを稼ぐためには相応の家賃を設定する必要があります。

そのような家賃は現地の富裕層や外国人駐在員でなければ支払えないケースが多いです。このため、富裕層や外国人駐在員の入居が現実的に可能なのか、見極める必要があります。

物件付近にはどのような企業がオフィスを構えているのか、オフィスまでのアクセスは良好か、現地の管理会社は賃貸付の戦略をどのように考えているのかなど、物件の賃貸需要と家賃設定のバランスを確認しておくことが大切です。

まとめ

デメリットや注意点としてあげたポイントの中で、未竣工リスクと家賃保証に関するポイントはカンボジア特有というわけではありません。国が違っていても、プレビルドで家賃保証がついている物件であれば、共通の注意点となります。

ドル建て家賃を得られることや口座開設と海外送金が容易であることを考慮すると、カンボジア不動産投資のメリットは大きいとも考えられます。

カンボジアの不動産投資を始める際は、メリットとデメリットの双方を確認し、慎重に検討しましょう。

「おつり投資」のメリット・デメリットは?サービスの比較も

1 おつり投資とは?特徴・メリット

「おつり投資」は、その名の通りおつりを使って投資が行えるサービスです。買い物アプリなどによって取引記録から自動的におつり額を設定し、運用資金として自動的に積み立てるといったイメージで投資が行われます。どの程度積み立てるかは自分で設定することができるので、家計に負担のない範囲で積み立てることが可能です。

積み立てたお金は、投資の専門家やAI技術を活用したロボアドバイザー等が運用してくれるので、投資初心者でもコツコツと資産形成を狙うことができます。運用方針はサービスにお任せするタイプや、リスクとリターンのバランスを自分で選べるタイプ等があり、ユーザーの幅広いニーズに応えることができる仕組みとなっています。

このように投資知識が無く、少ない運用資金でも始められるのが「おつり投資」の特徴です。では、おつり投資の詳しいサービス内容やメリットを見ていきましょう。

1-1 キャッシュレス決済と家計簿アプリを連携する

おつり投資では、クレジットカードや電子マネーなどのキャッシュレス決済を利用し、その取引記録を管理する家計簿アプリと連携して積み立てを行います。キャッシュレス決済を行うと、その取引記録が家計簿アプリに記録され、その記録から想定されるおつりが自動的に計算されて銀行口座から自動的に引き落としが行われます。

買い物をしなければおつりは発生しないため、定期的な積み立てと比較するとコントロールがしやすい面があります。いくらまでのおつりを投資に回すかは自由に設定可能なので、初めての場合は負担の少ない金額を設定するのがおすすめです。

1-2 投資知識が不要で、手軽に始められる

おつり投資は、誰でも手軽に始められることを目指したサービスで、サービスに申し込んで必要なアプリを入れればすぐに始めることができます。積み立ては普段通りに買い物をするだけで良いので簡単です。

また、多くのサービスが複数の家計簿アプリと連動しており、運用面もお任せできるため、投資初心者でも手軽に始めることが可能です。投資の知識がない人や、商品知識を覚えるのが面倒という方にも向いたサービスとなっています。

1-3 少額で始められる

おつり投資にかかるお金は、少額で済むのもメリットです。少額投資可能な資産運用サービスは最近増加していますが、おつり投資は毎日のお買い物から自動的に積み立てられるので、数円程度から積み立てて投資に回すことができるタイプもあります。サービスによっては運用金額が大きくなるほど手数料が安くなるタイプもあり、長期投資にも向いています。

1-4 運用の手間がかからない

おつり投資では、資産の運用をサービス提供会社に一任します。いわゆる投資信託の形を取ることになりますが、サービスの多くは複数のETF(上場投資信託)を組み合わせてバランスを図ったポートフォリオで運用されています。

そのため、ユーザーは運用の手間を気にすることなく、貯金感覚で資産形成が狙えるのが特徴です。普段は仕事や家事で忙しく、投資のための時間が取れない方でも、片手間で資産運用を続けることが可能になります。

1-5 お得なポイント連携やキャンペーンなどもある

おつり投資サービスの中には、他のポイントサービスと連携しているものや、キャンペーンによって特典が受けられるものもあります。運用益だけでなく、運用している金額に応じて普段の買い物に使えるポイントやマイルなどが支給される場合もあるので、おつり投資を始めるきっかけにもなるでしょう。

2 おつり投資ができるサービス3選

おつり投資は銀行などの一般的な金融機関などではまだ扱っていません。おつり投資を始めたい方のために、人気のサービスをご紹介します。

2-1 THEO+ docomo

THEO+ docomo(テオプラスドコモ)は、ドコモ利用者向けのおつり投資サービスです。「dカードおつり積立」と呼ばれることもあり、NTTドコモが資産運用会社であるTHEOと連携して運営しています。

THEO+ docomo(テオプラスドコモ)

THEO+ docomo(テオプラスドコモ)

THEOはいくつかの質問に応えるだけで、200を超える資産運用パターンからユーザーに適したポートフォリオを提案してくれるロボアドバイザーで、投資対象は主に海外ETFとなっています。THEO+docomoではdポイントを利用して購入した金額から自動的におつりを算出し、積み立てて増やすことができます。

THEO+ docomoでは、最低投資金額としてまず口座に1万円の入金が必要で、その後はおつりだけで運用が行われます。THEO+ docomoでは年率1.0%の運用手数料がかかりますが、その他の利用や出金の手数料は無料です。

dポイントの利用者であれば、預かり資産1万円につき1.5%のdポイントが自動的にもらえるため、手数料を差し引いてもメリットを感じることができるでしょう。THEOの運用実績とポイント還元によって、実質的に年間2桁の収益率でのリターンを期待できるのも特徴です。

なお、THEO+ docomoを利用するには、「本人名義でdカードまたはdカード GOLDを契約している」「本人名義でドコモ携帯回線を契約している」といった条件が必要になるので、事前によく確認しておきましょう。

2-2 マメタス

マメタスとは、ロボアドバイザーの利用者数が国内トップのWealthNavi(ウェルスナビ)が運営するおつり投資サービスです。ロボアドバイザーの中でも人気の高いウェルスナビが自動で運用を行ってくれる上、対応している金融機関が多いので使いやすいサービスとして注目されています。

マメタス

マメタス

ウェルスナビでは1,000億円を超える金額が常時運用されており、世界約50カ国1万1,000銘柄に分散投資することでリスクを抑え、運用額から収益が分配される仕組みとなっています。

ウェルスナビを利用する際は10万円の入金が必要ですが、マメタスでは1万円の入金があれば始められます。さらにマメタスではおつりの設定額が100円、500円、1000円と設定でき、利用や出金に手数料がかかりません(※運用手数料として年間に運用額の1.0%が必要です)。

また、マメタスでは「Moneytree」という家計簿アプリを利用します。Moneytreeはマネーツリー株式会社が提供するサービスで、国内2700超の金融機関、クレジットカード、ポイントサービス、電子マネーと連携して利用することができます。そのため、複数の金融サービスをひとまとめにして、おつり投資として運用することも可能です。

2-3 トラノコ

トラノコは業界最安値となる5円からおつり投資が可能なサービスです。ベンチャーのトラノテック株式会社が提供するサービスで、自分で運用方針を決められるなどのユニークな機能が多く提供されています。連携可能な家計簿アプリも多く、ポイントサービスとの連携も充実しており、さまざまなメリットを享受することが可能です。

トラノコ

トラノコ

トラノコでの投資資金は信託銀行に預けられて運用されるため、万が一、トラノコが破綻した場合でも信託銀行を通して運用資金が返還されます。

なお、トラノコの最低投資金額は0円です。ただし、あまりにも少額の場合は運用益がほぼゼロになるので、運用手数料(運用資金の年率0.3%+月額300円)を考えるとある程度まとまった金額を投資しないと収益化は厳しい点に注意が必要です。

トラノコはマネーフォワード、Zaim、マネーツリーなどの各家計簿アプリと連携しており、さまざまな金融サービスとの連携が強みです。すでにこれらの家計簿アプリを利用している方や、さまざまなサービスを利用しながらおつり投資をしたい方向けのサービスと言えるでしょう。

3 おつり投資をする際の注意点・デメリット

おつり投資はメリットも多いですが、利用にあたっては次のような点に注意が必要です。

3-1 おつり投資にはクレジットカードや電子マネーが必要

おつり投資には、家計簿アプリに情報が記録されることによって、自動的に積立金額を算出するシステムが搭載されています。そのため、家計簿アプリと連携させるクレジットカードや電子マネーなどの決済方法が必要です。また、積立額は銀行口座から引き落とされるため、対象の口座にある程度の預金があることも必要です。

THEO+docomoのように、家計簿アプリが対応している決済方法が限られている場合は、その利用によるメリットも大きい一方で、積み立てが思ったほど進まないケースもあります。普段の決済方法などをよく考慮した上で、ご自身の投資方針に合ったサービスを選択することが大切です。

3-2 投資先を選べない

おつり投資サービスは、ロボアドバイザーに運用を任せることによって運用を自動化できることが特徴・メリットです。しかし、投資先を自由に選ぶことができないのはデメリットとも言えます。

なお、投資している資金を引き上げることは可能なので、投資環境について見通しを立てることができる人は、口座から入出金を行ってリスクを管理するとよいでしょう。

3-3 運用成績がプラスになるとは限らない

ロボアドバイザーは、リスクを抑え、収益を最大化するようにAIによって自動運用を行うサービスです。しかし、前提となっている投資環境に大きな変化が生じた場合には、運用成績がマイナスになる可能性もあります。そのため、元本割れが生じるリスクもゼロではなく、その場合の保証などもありません。

しかし、数年以上の長期視点で見れば各社のロボアドバイザーの運用成績はプラスで推移しており、運用リスクを避けるための分散投資も図られています。

おつり投資は、このような特徴を踏まえて短期スパンではなく、長期スパンで運用を検討するのが向いているでしょう。

4 まとめ

おつり投資は、家計簿アプリなどと連携し、自動的に買い物時のおつり相当額を積み立てて運用することができるサービスです。投資に関する知識がない人や投資のための資金の準備が難しいという方でも、少額から手軽に積み立て投資を行うことが可能です。

おつり投資は、忙しくて時間の取れない方でも手離れの良い投資サービスになっています。興味のある方は、ご自身の投資方針と照らし合わせて検討してみてください。

富裕層に人気のポルトガル「ゴールデンビザ」…投資条件変更へ

ポルトガル「ゴールデンビザ」でヨーロッパ移住

ゴールデンビザは、投資や不動産購入により個人に対して発行される長期居住ビザです。ポルトガルの場合、50万ユーロ以上の不動産に投資することが原則ですが、都市再開発地域にある築30年超の指定中古物件に投資する場合、35万ユーロ以上からでもゴールデンビザの取得が可能です。

しかも、自分が住むための物件だけでなく、賃貸目的で購入する物件でも構いません。中古のリノベーション物件も対象に含まれますし、住宅、オフィス、商業施設など、物件の種類は問われません。またゴールデンビザを取得すると、一定の条件を満たすことで、5年後に永住権の申請ができます。シェンゲン協定によってEU諸国への自由な行き来が可能になることから、非常に人気のあるビザプログラムです(関連記事:『物価が低く、住みやすいポルトガル…「ゴールデンビザ」の魅力』)。

ゴールデンビザプログラムの大きな変更が見込まれる点は、以下の通りです。

(1)リスボン、ポルト、および沿岸地域の不動産投資によるゴールデンビザの取得はできなくなると見込まれています。しかし内陸部、およびアゾレスとマデイラの自治区での不動産投資は今回の措置の対象外です。

(2)築30年超のリフォーム済みの中古物件を対象とする35万ユーロ以上の不動産投資のオプションが、引き続き利用可能かどうかについては、まだ明確になっていません。

(3)不動産以外の投資オプションについても、最低投資額が引き上げられる可能性が噂されています。

「ゴールデンビザ」が不動産高騰の原因にさせられた!?

今回の議会承認の背景には、近年のリスボンとポルトを中心とするポルトガル不動産市場の高騰と、それに対する現地住民の不満の高まりがあると言われています。

EUROSTAT(EU統計局)によれば、2019年第3四半期のポルトガルの不動産価格は前年同期比+10.3%となり、欧州ではルクセンブルグに次いで第2位の上昇率を記録しました。特に、リスボンとポルトには海外からの不動産投資が集中しています。リスボンやポルトなどの主要都市では近年不動産価格が上昇し、多くのポルトガル人家族が中心部ではなく周辺地域の住宅を探すことを強いられています。

しかし、ゴールデンビザプログラムの変更が、その有効な対処策であるかというと疑問が残ります。2018年の統計によると、同年中にポルトガルで売買された不動産の数は242,091件、一方、ゴールデンビザ申請者による不動産購入件数は1,310件(同年のゴールデンビザ発給総数の93%と推定)となり、ポルトガルの不動産市場全体の0.54%を占めるに過ぎません。

リスボンとポルトの不動産市場の成長には他にも多くの理由があります。観光客の増加、旅行者向けの短期レンタル市場の伸長、外国人の国外所得をほとんど非課税にするNHR税制、成長するスタートアップ(起業)プログラム、ライフスタイルの選択などが、それらに含まれます。また、金融機関の低金利による融資も活発で、不動産投資を後押ししています。

さらにゴールデンビザプログラムを利用できるのは、原則的にEU以外の国々の投資家ですが、ポルトガルの主な外国人不動産投資の内訳は、21%がフランス人、18%が英国人、同じく18%がブラジル人、9%がドイツ人、7%が中国人となっています。 リスボンとポルトの不動産投資家の大半はEU市民なのです。

ゴールデンビザの規則変更は「2021年」か?

議会は、政府にゴールデンビザの変更を立法化する権限を与えましたが、最終的な立法が直ちに行われる訳ではありません。法律案が法律になるためには、次の要件を満たす必要があります。

(1)議会で議論、

(2)議会で投票

(3)大統領の承認

(4)法律の公開

法律が公開された後には、公務員がそれに従って業務に対処するために必要なすべての規制が決定され、周知されなければなりません。現時点で、それらのプロセスが完了する正確な日付を予測することはできませんが、政府当局者からの最新の声明では、ゴールデンビザプログラムの規則の変更は、2021年までは有効にならないだろうとのことです。 言い換えれば、まだリスボンやポルトの不動産を購入して、ゴールデンビザを取得する道が残されていると言えるでしょう。

不動産投資によるゴールデンビザ取得は、ビザ申請に先立って不動産を購入し、不動産登記を完了する必要があります。築30年超の中古物件のリフォームを前提とする35万ユーロ物件は、50万ユーロ以上の完成物件と比べて、登記までにかかる日数が長くなることが見込まれます。その点を考慮すると、時間的なリスクは50万ユーロ以上の不動産のほうが少ないといえるでしょう。

働かずに稼ぐ「不労所得」を得るには? 投資初心者向け4つの基本

自分が働かなくとも所得が得られる「不労所得」は、多くの人が憧れますよね。中には、不労所得だけで生活している人も存在します。そんな不労所得ですが、確実に稼ぐためにはどうすればいいのでしょうか。投資初心者が不労所得に取り組む時に知っておきたい基本を4つ、まとめました。

働かずに稼ぐ「不労所得」を得るには? 投資初心者向け4つの基本

働かずに稼ぐ「不労所得」を得るには? 投資初心者向け4つの基本

投資初心者が知っておきたい不労所得の基本4つ

「会社で働いて稼ぐ給料のほかにも、収入があったら安心だ」と考えたことはありませんか。最近では副業が流行っていますが、自分の時間は限られていますし、やはり休みの日はゆっくり体を休めたい、レジャーに充てたい、と考える人もいるでしょう。となると、働かずに得られる不労所得に目が向くのではないでしょうか。そこで、投資初心者が不労所得を始める時の基本的な考え方や知識を、以下の4項目に挙げてみました。

1.投機と投資は違うことを理解する

「投資で利益を得る」「投資で儲ける」という書き方をすると、投資には、相場を当てて大きな利益が得られる一方、外れれば大損をするといった印象があるかもしれません。しかし、このような短期目線でリターンを狙うやり方は、投資ではなく「投機」と言われるものです。

「投資で利益を得る」「投資で儲ける」という書き方をすると、投資には、相場を当てて大きな利益が得られる一方、外れれば大損をするといった印象があるかもしれません。しかし、このような短期目線でリターンを狙うやり方は、投資ではなく「投機」と言われるものです。

投機とは、短期的な値上がりのタイミングを狙って資金を投じ、利益を得ようとすることです。いわゆる「デイトレード」がこれに当たり、たとえば、株式投資のほか、FXや暗号通貨の短期売買などがこれに当てはまります。

またFXや仮想通貨は、需要と供給のバランスによって価格が上下し、利益を得る人がいる分、損をする人もいるものです。これは、「ゼロサムゲーム」と呼ばれ、参加者の得点と失点を合わせると、ゼロになる仕組みのことです。

一方で、投資先の成長やそれが将来的に利益を生むことを見込んで、長期的な視点で資金を投じることを「投資」と言います。たとえば、株式とは、事業のために資金を欲している企業が株主から資金を募り、その証明として発行するものです。株主から集めた資金を元に企業は事業を行い、それによって利益を生んだ時には、株主に利益を分配するのです。

つまり、株式を購入することは、株主自身がリスクを負いながら、企業が成長するのを応援することなのです。会社が利益を出せば、株主は配当や優待などで還元を受けられますし、業績が向上して株価が上がれば、値上がり益が得られます。

2.頭を使うという「労働」もある

不労所得というイメージのある投資。確かに、一度購入して運用を開始すれば、ほとんど何もしなくて良いものもあります。しかし、たとえば株式投資で利益を狙うなら、まずはどの会社の株式を買い、どのタイミングで売却するかを考えなければなりません。つまり、不労所得と言いながら、頭を使うという「労働」をしているのです。

不労所得というイメージのある投資。確かに、一度購入して運用を開始すれば、ほとんど何もしなくて良いものもあります。しかし、たとえば株式投資で利益を狙うなら、まずはどの会社の株式を買い、どのタイミングで売却するかを考えなければなりません。つまり、不労所得と言いながら、頭を使うという「労働」をしているのです。

自分が会社で働いている間も、休んでいる間も、お金は働き続けてくれます。そういう意味での不労所得であり、頭を使って判断するという労働は必要になることを念頭に置いておきましょう。

3.自分に合った方法を見つけるのが長続きのコツ

不労所得を得るには、様々な方法があります。投資に限れば、代表的なものとして、株式投資や投資信託、不動産投資、債券などがあります。たとえば、株式投資は、先述の通り、株式の選定や売買タイミングの見極めなど、頭を使うという「労働」が必要になります。

不労所得を得るには、様々な方法があります。投資に限れば、代表的なものとして、株式投資や投資信託、不動産投資、債券などがあります。たとえば、株式投資は、先述の通り、株式の選定や売買タイミングの見極めなど、頭を使うという「労働」が必要になります。

投資信託なら、積立投信を選ぶと、毎月自動的に積立が行えます。はじめに購入するファンドと毎月の購入金額を決めた後は、投資するのにほとんど時間を取られることがありません。同じく不動産投資も、物件購入後は入居者が決まれば収入は安定し、基本的には何もせずとも家賃収入が得られることになります。

債券は、個人が手軽に購入できるものとして、個人向け国債が一般的です。個人向け国債は、国に一定期間投資することで、満期を迎えると元本と合わせて利子を受け取ることができます。元本割れの心配もなく、1万円から購入できますので、気軽で手堅い投資として人気があります。

このように、いくつもの方法がある不労所得ですが、大切なのは利益の得やすさだけでなく、自分に合ったものを見つけることです。たとえば不動産投資は、安定収入のある会社員には取り組みやすい投資ですが、「ローンを組んで大きな借り入れをすることがどうしても心配」という人もいることでしょう。たとえ利益が得られるとしても、大きな不安を抱えてしまえば本末転倒と言えます。投資をした時の心理面まで考え、自分に合う方法を見つけるのが長続きのコツなのです。

4.分散投資が基本

不労所得と言っても、基本は普通の投資と変わりません。投資の基本は、「長期・分散・積立」です。一つの資産に集中投資するのではなく、購入する資産や地域(海外、国内)などを分散し、長期でコツコツ積み立てていくようにしましょう。長期で積立投資することで、購入のタイミングも分散することができ、リスクを軽減する効果が期待できます。

不労所得と言っても、基本は普通の投資と変わりません。投資の基本は、「長期・分散・積立」です。一つの資産に集中投資するのではなく、購入する資産や地域(海外、国内)などを分散し、長期でコツコツ積み立てていくようにしましょう。長期で積立投資することで、購入のタイミングも分散することができ、リスクを軽減する効果が期待できます。

不労所得を得るなら勉強や情報収集もカギ

不労所得という言葉の響きから、「何もしなくても所得が得られる」と思いがちですが、所得を得るまでには、色々な勉強や情報収集など、やらなければならないことが多いのも事実です。不労所得といっても、それなりの努力が必要であることも頭に入れておきましょう。

武藤貴子

ファイナンシャル・プランナー(AFP)、ネット起業コンサルタント

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中

会社員時代、お金の知識の必要性を感じ、AFP(日本FP協会認定)資格を取得。二足のわらじでファイナンシャル・プランナーとしてセミナーやマネーコラムの執筆を展開。独立後はネット起業のコンサルティングを行うとともに、執筆や個人マネー相談を中心に活動中

本当に儲かる?レンタルスペース投資成功のポイント

レンタルスペース投資とは

レンタルスペース投資とは、賃貸物件やオフィスビルの一部のスペースをユーザーの目的に応じて「時間単位」でレンタルして利益を得る投資法のことです。

物件を活用した投資法というと、借主と賃貸借契約を結んだ上で長期間にわたって貸し出し、家賃という利益を得る方法が一般的です。

レンタルスペース投資では、貸し出す期間を大幅に短縮して、住まいとしてではなく「スペースを時間単位で貸す」というコンセプトのもと、幅広いニーズに対応できるという特徴があります。

レンタルスペース投資では、貸し出す期間を大幅に短縮して、住まいとしてではなく「スペースを時間単位で貸す」というコンセプトのもと、幅広いニーズに対応できるという特徴があります。

レンタルスペースの具体例

レンタルスペースはユーザーの目的に応じて様々な種類がありますが、なかでも多いものについてご紹介します。

- 貸し会議室・セミナールーム

- シェアオフィス

- パーティールーム

- シアタールーム

- 撮影スタジオ

- ダンススタジオ

- カフェスペース

- キッチンスタジオ

レンタル期間としては、1時間〜1日など利用者のニーズ次第で調整ができ、必要な時に目的にあったスペースを必要な時間だけ借りられるとあって非常に人気が高まっています。

レンタルスペースのニーズが高まっている理由とは?

こういったレンタルスペースのニーズは最近になって急に高まったというよりも、以前からニーズとしてあったもののレンタルスペースという概念がなかったために、別の場所が受け皿となっていました。

例えば、貸会議室→近所の喫茶店、パーティールーム→カラオケボックスといった形です。

そんななか、利用者の目的にピンポイントで応えられるテーマのレンタルスペースが増えてきたことで、一気に需要が流れ込んできたのです。

民泊との違いとは

比較的短期間で貸し出すという点では民泊もレンタルスペースと似ていますが、民泊の場合は寝泊まりする場所、宿泊先として利用目的が限定されているのに対し、レンタルスペースは宿泊以外でのスペース利用のニーズがターゲットです。

民泊については最低でも1日単位での貸し出しとなるところ、レンタルスペースは1時間単位で細かく分けて貸し出すことができるとともに、住宅宿泊事業法の年間180日規制も受けないので、稼働率が維持できれば大きな収益が期待できます。

レンタルスペース投資の始め方と運営のポイント

ここからは実際にレンタルスペース投資を始めるにあたっての流れについて解説していきたいと思います。

ステップ1:物件探し

まずはレンタルする対象となる物件探しから始めます。

やり方としては、大きく分けて次の3つです。

やり方としては、大きく分けて次の3つです。

- 賃貸する

- 購入する

- 所有物件の空室を活用する

ゼロから始める場合は賃貸か購入のいずれかとなります。

初期コストを考えると基本的には賃貸で始めるケースが多い傾向ですが、貸主からレンタルスペースとして貸し出すことの許可をもらう必要がありますので注意が必要です。

また、所有物件の空テナントなどを活用する場合は、既存契約者の迷惑にならないようレンタル目的に配慮が必要になります。

ステップ2:リフォーム、設備投資

レンタルスペース投資で成功するためのポイントとなる部分です。

レンタルスペースはレンタルする目的に応じた室内設備がどれだけ完備しているかで固定客がつくかつかないかが決まってきます。

レンタルスペースはレンタルする目的に応じた室内設備がどれだけ完備しているかで固定客がつくかつかないかが決まってきます。

例えば会議室であれば、デスクやイスのほかにプレゼンができるプロジェクターやホワイトボード、Wi-Fiなど、基本的に利用者が手ぶらで来ても大丈夫なように一通りの設備を整える必要があります。

ステップ3:複数のポータルサイトを利用し募集開始

設備が整ったらいよいよ利用者の募集を開始できます。

レンタルスペース専門のポータルサイトがあるので、そこに募集広告を出して利用者を募集します。

レンタルスペース専門のポータルサイトがあるので、そこに募集広告を出して利用者を募集します。

ポータルサイトによって特徴がありますので、自身のレンタルスペースのテーマにあったポータルサイトに募集広告を出すことがポイントです。

広告料はサイトによって異なりますが、予約が成立した段階で決済される成功報酬タイプが多いようです。

レンタルスペース投資で成功するための3つのポイント

レンタルスペース投資はほかの不動産投資法に比べると事業としての性質がとても強いため、収益を安定させるためにはそれなりのノウハウが求められます。

最後にレンタルスペース投資で成功するためのポイントを3つご紹介したいと思います。

ポイント1:立地が重要

レンタルスペース投資で収益を安定させるためには、できるだけ「リピーター」を獲得することが重要です。

リピーターを獲得するためには、いつでも気軽に利用できる交通の便がよい立地がポイントになるため、できるだけ駅から近い場所で開業することが第一のポイントとなります。

ポイント2:テーマと需要とのマッチング

レンタルスペース投資は通常の賃貸とは違い、住居以外のさまざまな利用用途が想定できるため、その場所に合ったテーマのレンタルスペースを提供することがとても重要です。

例えば、住宅街のど真ん中に会議用のレンタルスペースを作っても需要は期待できません。

現状のところ、レンタルスペースとして賃貸できる物件は限定的なので、個人投資家が参入する場合は予めテーマを決めてから物件を探すよりも、見つかった物件に対して当てはまるテーマを検証する方が近道です。

ポイント3:写真の見栄えが収益を大きく左右する

実際に内見して成約する通常の賃貸とは違い、レンタルスペースは募集広告の写真だけを見て利用者が予約の判断をするため、掲載する写真の見栄えが収益を大きく左右します。

せっかくよい設備を整えたとしても、それがユーザーに伝わらなければ収益につながりません。

完備している設備がわかるよう写真を撮るのはもちろんのこと、トップに掲載する写真については一目でスペースのテーマが伝わるものを選ぶ必要があります。

完備している設備がわかるよう写真を撮るのはもちろんのこと、トップに掲載する写真については一目でスペースのテーマが伝わるものを選ぶ必要があります。

後半では、レンタルスペース投資をするにあたって絶対に知っておくべきメリット・デメリットについて解説したいと思います。

財産3分法の一角…「不動産」をつみたて投資に組み入れる方法

「過度な分散投資」は運用成果に悪影響も…

つみたて投資にはさまざまな考え方があります。分散投資するのか、単一の資産クラスで運用するのか。はたまた、それらをさらに分散するのか…。

筆者は毎月2万~3万円程度のつみたて額で20~30年間つみたてるのであれば、過度な分散投資は必要ないと考えています。実際、米国では“Overdiversification”(過度な分散投資)による運用成果への悪影響が指摘されていますし、金融機関が分散投資を勧めるのはそれなりの理由があるからだとされています。

たとえば、米国Investopedia*によれば、分散投資が過度に勧められる理由として以下の3つがあるとされています。

①金融機関がリターンのばらつきによる顧客離れを恐れるあまり、ごく平均的な分散型ポートフォリオを提示する可能性

②もともと分散投資されている投資信託等で運用すれば十分なところ、わざわざ個別資産を購入させる販売手法

③リバランスをすれば、投資対象資産の売買に伴う手数料が獲得できること

確かに、分散投資は「家計全体の資産分散」には有用ですが、金融商品のなかだけで分散投資しても、効果のほどは個別ケースで判断せざるを得ないと思います。

さて、分散投資は資産運用の基本といわれますが、世の中には個別金融資産を組み合わせて運用される方もたくさんいらっしゃいます。本稿では、個別資産のひとつとしての「不動産」をどのようにつみたて投資していくのか、その方法を考察したいと思います。

不動産を対象とした長期つみたて投資のポイントとは?

「リートファンド」で不動産への代替投資を行う

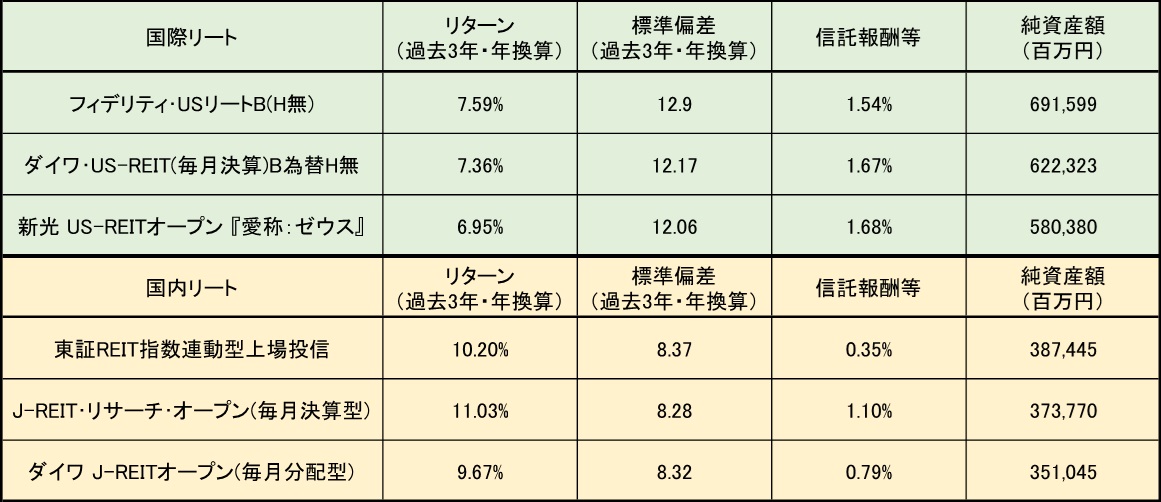

まず、不動産の実物物件は通常数千万円からと高額ですから、現物資産で小口のつみたて投資を行うのは困難です。従って、数万円程度の小口で投資するにはリート(不動産投資信託)かリートをパッケージ化した投資信託に投資することになります。

日本国内で上場されているJリートは株式同様時価でリアルタイム売買できるのですが、1口(1株)当たりの価格が2万円台から80万円台と、つみたて投資の対象としては高額すぎます。加えて個別銘柄を選択しなければなりませんから、つみたて投資として個別リートに取り組むハードルは高いと思います。もっとも、Jリートの平均利回りは年間3.48%ですから、昨今のほぼゼロ金利環境の中では比較的魅力がある投資対象です(データ出典:JAPAN-REIT.COM 2020/2/10時点)。

そうなると、不動産でつみたて投資を行うには、リートを投資対象とする投資信託を活用するということになります。モーニングスターのデータによれば、国内外のリートを投資対象とするファンドは324本あり、最大のリートファンドは純資産総額が約6,700億円となっています(投資対象:米国リート)。

一方、国内リートが投資対象である最大のリートファンドは、純資産総額が約3,900億円となっており、国内外リートで運用するファンドは純資産総額の観点からは人気は衰えていないと考えられます。さらに、資金流入額を見ると、海外リートファンドはほぼ純減している一方で(直近は流入傾向)、国内リートファンドは純増しています。これはおそらく、国内リートファンドは最近のパフォーマンスが良好なことと、運用コストが海外リートファンドに比べ低く設定されているからでしょう。

不動産は財産三分法(預貯金、株式、不動産)の一角を占める伝統的な投資対象ですが、いまやつみたて投資が可能なほど小口化されています。現物投資に目が行きがちな不動産投資ですが、リートファンドで不動産への代替投資を行うのもひとつの考え方です。

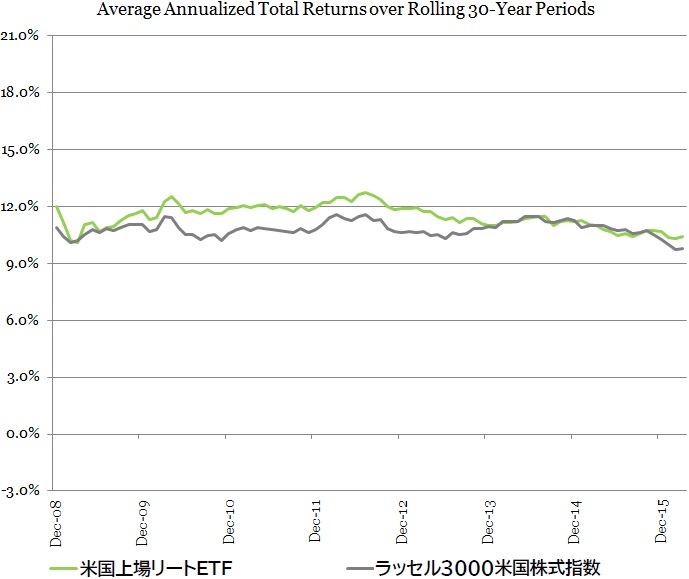

もちろん、投資信託(含むETF)である限り、信託報酬率や購入手数料の水準を確認しておくのは基本です。信託報酬率は年間0.2%以下のものがありますし、インデックスファンドであれば購入手数料がゼロ%のものもあります。米国ではリートETFのパフォーマンスは株価を上回っているというデータもあることから(図表2)、“Overdiversification”(過度な分散投資)はおすすめしないものの、不動産投資の一環としては検討する価値はあるでしょう。

[図表1]国内外リートファンドトップ3(純資産総額比較)時点:2020年1月末

出典:モーニングスター

出典:モーニングスター

[図表2]米国株式と米国リートのリターン比較(30年ローリングリターン)時点:2020年1月末

出典:Nareit『Comparing Average REIT Returns and Stocks Over Long Periods』

出典:Nareit『Comparing Average REIT Returns and Stocks Over Long Periods』

太田 創

一般社団法人日本つみたて投資協会 代表理事

不動産投資の成否を分ける交通利便性 マンションは1にも2にも立地しだい

投資用のマンションを選ぶときには、何より立地が重要です。賃貸マンションの入居者は、最寄り駅からの徒歩時間ができるだけ短く、買い物などの生活利便施設がそろっている場所であることを重視します。

そんな入居者のニーズに沿った場所にあるマンションであれば空室リスクを下げることもできるでしょう。安定的に入居者や賃料収入を確保し、資産価値が向上することも期待できます。

本記事では不動産投資の成否を分けるともいわれている交通利便性について解説します。

最寄り駅からの徒歩時間15分以内が8割超に

(画像=Kirill Neiezhmakov/Shutterstock.com)

2017年3月にリクルート住まいカンパニーが発表した『SUUMO賃貸・一人暮らしのこだわり条件調査』では「現在の住まいは最寄り駅から徒歩何分ですか」という質問がされました。

回答として最も多かったのは「10~15分未満」で21.2%、次いで「7~10分未満」が18.0%となっており、15分未満の合計は85.2%です。現状からすれば、遠くても15分未満が理想といえます。

しかし現実的には賃料との兼ね合いから15分前後の徒歩時間を我慢している人もいるのではないでしょうか。同調査で「引っ越す場合は徒歩時間がどの程度の賃貸住宅がいいか」という質問もされています。

最も多かった回答は「3~5分未満」で26.8%、次いで「5~7分未満」が24.0%、「7~10分未満」が23.2%で10分未満の合計が84.8%でした。実際はできるだけ徒歩時間が短くてすむ物件を希望している人が多いのです。

徒歩3分以内なら築10年でも分譲価格を維持

駅までの徒歩時間は家賃設定や入居率にも大きく影響してきます。そのため最寄駅からの徒歩時間が短いほど安定的に収益を確保でき、その分資産価値の維持を期待できるでしょう。

東京カンテイの「マンションリセールバリュー調査」から築10年の中古マンションの資産価値に徒歩時間がいかに影響しているかをみると、以下のグラフのようになっています。

(資料:東京カンテイ調べ/画像=YANUSY編集部)

「徒歩3分以内」のマンションならリセールバリューは102.7%となっています。つまり10年前に買ったマンションが、いまも分譲時の価格の102.7%で売れるということです。10年経っても分譲時価格以上の価値を保持できることになりますが、徒歩時間が長くなるとリセールバリューが低下していきます。

「徒歩6分以内」なら98.3%とほぼ分譲価格並みに維持することが可能です。しかし「10分以内」だと93.8%、「15分以内」だと87.5%と10%前後価値が下がってしまいます。さらに「徒歩21分以上」「バス便」だと分譲価格の8割程度まで価値が下がってしまうのです。

不動産広告では80メートルを徒歩1分として計算する

賃貸住宅入居者の現実や希望、将来の資産価値からみても徒歩時間が短い物件を選択することが極めて重要であることが分かります。ただし、徒歩時間は不動産広告などだけで確認するのではなく実際に自分の足で確認することが重要です。

なぜなら不動産広告では「不動産の表示に関する公正競争規約及び施行規則」により80メートルを徒歩1分として計算することが定められているからです。例えば200メートルであれば200メートル÷80メートルで2.5分ですが、小数点以下は切り上げて3分と表示することになります。

しかし不動産広告の表示には坂道や信号など徒歩時間に影響する要素は考慮されず、あくまでも地図上の距離から計算された数字に過ぎません。さらに徒歩時間の出発点は駅の改札口ではなく出口であり、到達点は当該物件の敷地の一番近いところでOKです。

現地を訪問して自分の足で徒歩時間を確認する

最寄駅が地下鉄の場合、深さにも要注意です。地下の深い場所にある駅だと地上の出口からホームまで数分かかることも珍しくありません。また物件が敷地の広い大型物件やマンションの高層階ならさらに時間がかかるでしょう。

借りる人たちの多くも実際に物件を見るはずです。そのためこのような徒歩時間のギャップに驚いて敬遠することがあるかもしれません。投資用物件選びでは、なかには現地見学しない人もいますが、必ず現地を見て自分の五感をフルに使って確認することが賢明です。

質問力を上げよう。不動産投資の方針は年齢や立場や資産背景等で違って当然だ

先輩大家に質問する時の注意点

不動産賃貸業(投資)の事を考える中で生じる疑問や質問には、以下のようなものがあると思います。

①の「 全般 」は、景気・統計・金利動向などの経済指数を含む経済全般の事など、総枠の話題になります。これはいわゆる「 鳥の目 」と言われる全体俯瞰の事です。

②の「 個別エリア 」については、一つの地域内での不動産需給や金融機関の動向、また他地域と比べた不動産需給や金融機関の融資姿勢や各エリアの利回り・建築費・家賃・賃貸ニーズなど、それぞれの地域の特色や特徴になるかと思います。

これはオイラがあえて名付けると「 犬の鼻 」となるかもしれません。移動し、地面を歩いて回り匂いで感じる類のものです。

③の「 個別ニーズ 」はミニマムの話になります。これはいわゆる「 虫の目 」です。「 個別エリア 」の中でも間取りによる賃貸ニーズの違いや、同じ町内やブロック内でもどこが良い場所か悪い場所かなど、より具体的になってきます。

例えば、30平米・1DK×4戸の間取りも広さも同じ部屋があったとしても、各部屋で賃貸ニーズや家賃が違ってくるのがその最たるものです。

間取りや窓の向き・内装や床の色・設備などで、入居申し込み時期に違いが生じるのが不動産です。そして、それらは全て、最終的には個人的な問題と関わってきます。

そして、④の「 個人的な問題 」へと進むわけです。例えば、「 自分の立ち位置からどの方向に進めば良いのか? 」「 どのような戦略を持てば良いのか? 」など、テーマは各人で異なります。

オイラがセミナー会場などで受ける質問でもったいないと感じるのは、「 自分がどのパートの質問をしているのか、もしくはしたいのか 」について、質問者が自分で分かっていないことが多いことです。

本当は③の「 間取り 」について相談したいのに、①の「 これからの世界経済はどうなるでしょうか? 」というような質問をしていては、求めているアドバイスには辿り着きません。

なぜ、そうなってしまうのでしょう? それは、不動産を使って自分が何をしたいかの「 目的 」が曖昧だからだと思います。自分の目的を自分で分かっていないから、的確な質問が出てこないのです。

セミナー等で、他の人に質問する前に、このことを思い出してみてください。

■ 不動産投資の方針は年齢や立場や資産背景等で違って当然

さて、本題です。年末年初のコラムで、オイラが1棟目・2棟目に購入したアパートについて、「 売却せずに現在まで所有し続けたら、どうなっていたのか? 」という切り口で書いてみました。

今回は別の考え方として、「 9年前に売却した際に残った現金5,800万で、別の中古( しかし築年数の新しい物件 )に、借入なしで乗り換えた 」と想定してみます。

買い替えるのは札幌市で当時、実際に売りだされていた次のような物件です。

これを現金で購入していたらどうでしょうか? このやり方の良いところは、「 無借金でローンのリスクがない 」ことと、「 物件が10年若返ること 」です。

次に収入を計算しますが、満室家賃600万円から、空室率と運営費で150万円を控除します。そうすると、「 年間450万×9年=4,050万 」が9年間の合計家賃収入です。

その時点で、築20年になった木造アパートが残ります。これを現在、売却するとしたら、以下のような価格になると想定します。

1室家賃平均が4.5万( 10年経過で10%下がったと仮定 )で、年間家賃が540万円。販売価格は土地値以下にはならないでしょうから、土地が5千万の価値なら販売価格は利回り10%で5,400万、利回り9%で6千万程度です。

うまくそれで売れれば、現金で9年前と同じくらいの額が戻ってくることになります。また、9年分の家賃と合わせると、2棟とも「 現在まで持ち切って売却した手残り 」とほぼ同じになりました。( いずれもパターンも全て税金を考慮していません )

これは、借金がないという安全性はありますが、投資効率としては上手なやり方といえません。単純にはアパート入れ替えの若返り&無借金作戦ですと、2020年現在時点での売却はあまりお得ではないはずです。

しかし、オイラが9年前に今の61歳という年齢であれば、無借金経営というのも選択肢の一つになったかもしれません。

不動産賃貸業の答えは一つではありません。経営者の資産状況・年齢・家族構成・社会的立場が変われば、必要な不動産も方法も変わって当たり前ですね。

自分の置かれている立場を冷静に見つめて、自分が成したいと思う「 夢と目的 」から時間を逆算し、目標と戦略を見つけることが、不動産投資で大切なファクターとなることでしょう。

【追記】3月21日に予定していた大野靖弘さんのセミナーは、コロナウイルスの影響を鑑み、延期とさせていただきます。ご了承ください。

不動産賃貸業(投資)の事を考える中で生じる疑問や質問には、以下のようなものがあると思います。

①市場・市況・経済など全般の話

②個別エリアの話

③個別ニーズの話

④個人的な問題に係わる疑問・問題

②個別エリアの話

③個別ニーズの話

④個人的な問題に係わる疑問・問題

①の「 全般 」は、景気・統計・金利動向などの経済指数を含む経済全般の事など、総枠の話題になります。これはいわゆる「 鳥の目 」と言われる全体俯瞰の事です。

②の「 個別エリア 」については、一つの地域内での不動産需給や金融機関の動向、また他地域と比べた不動産需給や金融機関の融資姿勢や各エリアの利回り・建築費・家賃・賃貸ニーズなど、それぞれの地域の特色や特徴になるかと思います。

これはオイラがあえて名付けると「 犬の鼻 」となるかもしれません。移動し、地面を歩いて回り匂いで感じる類のものです。

③の「 個別ニーズ 」はミニマムの話になります。これはいわゆる「 虫の目 」です。「 個別エリア 」の中でも間取りによる賃貸ニーズの違いや、同じ町内やブロック内でもどこが良い場所か悪い場所かなど、より具体的になってきます。

例えば、30平米・1DK×4戸の間取りも広さも同じ部屋があったとしても、各部屋で賃貸ニーズや家賃が違ってくるのがその最たるものです。

間取りや窓の向き・内装や床の色・設備などで、入居申し込み時期に違いが生じるのが不動産です。そして、それらは全て、最終的には個人的な問題と関わってきます。

そして、④の「 個人的な問題 」へと進むわけです。例えば、「 自分の立ち位置からどの方向に進めば良いのか? 」「 どのような戦略を持てば良いのか? 」など、テーマは各人で異なります。

オイラがセミナー会場などで受ける質問でもったいないと感じるのは、「 自分がどのパートの質問をしているのか、もしくはしたいのか 」について、質問者が自分で分かっていないことが多いことです。

本当は③の「 間取り 」について相談したいのに、①の「 これからの世界経済はどうなるでしょうか? 」というような質問をしていては、求めているアドバイスには辿り着きません。

なぜ、そうなってしまうのでしょう? それは、不動産を使って自分が何をしたいかの「 目的 」が曖昧だからだと思います。自分の目的を自分で分かっていないから、的確な質問が出てこないのです。

セミナー等で、他の人に質問する前に、このことを思い出してみてください。

■ 不動産投資の方針は年齢や立場や資産背景等で違って当然

さて、本題です。年末年初のコラムで、オイラが1棟目・2棟目に購入したアパートについて、「 売却せずに現在まで所有し続けたら、どうなっていたのか? 」という切り口で書いてみました。

今回は別の考え方として、「 9年前に売却した際に残った現金5,800万で、別の中古( しかし築年数の新しい物件 )に、借入なしで乗り換えた 」と想定してみます。

買い替えるのは札幌市で当時、実際に売りだされていた次のような物件です。

・100坪の角地(当時は土地単価坪35万程度でしょうか)に建つ築10年のアパート

・1階RC車庫の木造3階建、間取りは1DK×10室

・1戸あたりの家賃は車庫込み5万円⇒満室年間家賃は600万円

・物件価格5,400万で利回り11%(話を単純にするため1棟にしています)

※諸経費400万円

・1階RC車庫の木造3階建、間取りは1DK×10室

・1戸あたりの家賃は車庫込み5万円⇒満室年間家賃は600万円

・物件価格5,400万で利回り11%(話を単純にするため1棟にしています)

※諸経費400万円

これを現金で購入していたらどうでしょうか? このやり方の良いところは、「 無借金でローンのリスクがない 」ことと、「 物件が10年若返ること 」です。

次に収入を計算しますが、満室家賃600万円から、空室率と運営費で150万円を控除します。そうすると、「 年間450万×9年=4,050万 」が9年間の合計家賃収入です。

その時点で、築20年になった木造アパートが残ります。これを現在、売却するとしたら、以下のような価格になると想定します。

1室家賃平均が4.5万( 10年経過で10%下がったと仮定 )で、年間家賃が540万円。販売価格は土地値以下にはならないでしょうから、土地が5千万の価値なら販売価格は利回り10%で5,400万、利回り9%で6千万程度です。

うまくそれで売れれば、現金で9年前と同じくらいの額が戻ってくることになります。また、9年分の家賃と合わせると、2棟とも「 現在まで持ち切って売却した手残り 」とほぼ同じになりました。( いずれもパターンも全て税金を考慮していません )

これは、借金がないという安全性はありますが、投資効率としては上手なやり方といえません。単純にはアパート入れ替えの若返り&無借金作戦ですと、2020年現在時点での売却はあまりお得ではないはずです。

しかし、オイラが9年前に今の61歳という年齢であれば、無借金経営というのも選択肢の一つになったかもしれません。

不動産賃貸業の答えは一つではありません。経営者の資産状況・年齢・家族構成・社会的立場が変われば、必要な不動産も方法も変わって当たり前ですね。

自分の置かれている立場を冷静に見つめて、自分が成したいと思う「 夢と目的 」から時間を逆算し、目標と戦略を見つけることが、不動産投資で大切なファクターとなることでしょう。

【追記】3月21日に予定していた大野靖弘さんのセミナーは、コロナウイルスの影響を鑑み、延期とさせていただきます。ご了承ください。

住宅ローンは、投資用物件を購入するためには使えない?

住宅ローンの金利は、現在、非常に低く魅力的です。しかし、住宅ローンは、住宅を購入するために使うもの。投資用物件を購入するためには、アパートローンを使うことになります。住宅ローンとアパートローンについて知っておきましょう!

住宅を購入するために使う住宅ローン

住宅は高額なものです。住宅を購入するときに、現金一括で購入する人はほとんどいないでしょう。多くの人が住宅ローンを使って住宅を購入しているはずです。

住宅ローンは、銀行だけでなく、生命保険会社やJA、住宅ローン専門会社などの金融機関で扱っています。ただし、金利は各金融機関が決めることができるため、金融機関によって金利はさまざまです。

借りる人は「金利が低い金融機関で借りたい」と思い、金融機関は、借りてもらわないことには金融機関の収益になりませんから、「金利が低くても、貸したい」のかもしれません。こうして、金利を低くする競争が起こるというわけです。

しかし、金融機関は誰にでもお金を貸してくれるわけではありません。金融機関への返済、車のローンの返済、カードの支払いを滞らせたことがある人にはお金を貸してくれないことがあります。返済できるかどうかわからない人に貸したくないというのは当然だと考えられます。

また、住宅ローンを借りるときに、すでに借り入れがある人、車のローンがある人などは、貸してもらえる金額が少なくなることがあるでしょう。このため、将来、住宅ローンを使いたい人は、車のローンやカードの支払いなどを滞らせないようにしましょう。

特に注意が必要なのは携帯電話の支払いです。なぜかというと、2年縛りは2年間のローンを組んでいるということになるからです。携帯電話の支払いを忘れると、2年間のローンの支払いを滞らせたと解釈され、金融機関によってはローンの審査に通らない場合もあります。注意しましょう!

住宅ローンは、銀行だけでなく、生命保険会社やJA、住宅ローン専門会社などの金融機関で扱っています。ただし、金利は各金融機関が決めることができるため、金融機関によって金利はさまざまです。

借りる人は「金利が低い金融機関で借りたい」と思い、金融機関は、借りてもらわないことには金融機関の収益になりませんから、「金利が低くても、貸したい」のかもしれません。こうして、金利を低くする競争が起こるというわけです。

しかし、金融機関は誰にでもお金を貸してくれるわけではありません。金融機関への返済、車のローンの返済、カードの支払いを滞らせたことがある人にはお金を貸してくれないことがあります。返済できるかどうかわからない人に貸したくないというのは当然だと考えられます。

また、住宅ローンを借りるときに、すでに借り入れがある人、車のローンがある人などは、貸してもらえる金額が少なくなることがあるでしょう。このため、将来、住宅ローンを使いたい人は、車のローンやカードの支払いなどを滞らせないようにしましょう。

特に注意が必要なのは携帯電話の支払いです。なぜかというと、2年縛りは2年間のローンを組んでいるということになるからです。携帯電話の支払いを忘れると、2年間のローンの支払いを滞らせたと解釈され、金融機関によってはローンの審査に通らない場合もあります。注意しましょう!

投資用物件を購入するために使うのは、アパートローン

住宅ローンの1つに、政府系機関である住宅金融支援機構が発行している「フラット35」があります。国民が住宅を購入できるよう発行しているもので、金利は非常に低く設定されていることが多いです。

一方、投資用物件は、賃料という収入を得る目的で行います。つまり、賃貸する事業と言い換えることができます。そのため、住宅ローンではなくアパートローンや事業ローンなどの契約が必要になります。

事業性があるため、住宅ローンよりも金利は高くなります。自分が住むわけではないので、住宅ローンは使うことができません。

アパートローンや事業ローンの金利と比較して、住宅ローンの低い金利は、魅力的。しかし、投資用物件の購入には、使うことができません。自分で住むと偽って投資用物件を購入した場合、金融機関から契約違反を指摘され、一括弁済(残債を一括で支払うこと)を要求される可能性がありますのでご注意ください。

まとめると、

・住宅ローンは、住宅を購入するためのものである。

・投資用物件を購入するなら、アパートローンや事業ローンなどの不動産投資ローンになる。

・住宅ローンで投資物件を購入すると、一括弁済を要求される可能性がある。

出典 (※)住宅金融支援機構HP

一方、投資用物件は、賃料という収入を得る目的で行います。つまり、賃貸する事業と言い換えることができます。そのため、住宅ローンではなくアパートローンや事業ローンなどの契約が必要になります。

事業性があるため、住宅ローンよりも金利は高くなります。自分が住むわけではないので、住宅ローンは使うことができません。

アパートローンや事業ローンの金利と比較して、住宅ローンの低い金利は、魅力的。しかし、投資用物件の購入には、使うことができません。自分で住むと偽って投資用物件を購入した場合、金融機関から契約違反を指摘され、一括弁済(残債を一括で支払うこと)を要求される可能性がありますのでご注意ください。

まとめると、

・住宅ローンは、住宅を購入するためのものである。

・投資用物件を購入するなら、アパートローンや事業ローンなどの不動産投資ローンになる。

・住宅ローンで投資物件を購入すると、一括弁済を要求される可能性がある。

出典 (※)住宅金融支援機構HP

不動産投資ローンの審査を通すには?融資相談前に対策したい5つのこと

1.不動産投資ローンの融資額を決める審査基準

不動産投資ローンの融資審査を行う金融機関は、物件の担保評価と、貸付先である借主の評価をそれぞれ行います。

投資物件の担保評価の基準は金融機関によって異なりますが、主に「安定的な家賃収入を得ることができるか」「返済が滞った場合、担保としての価値はあるか」という目線で行われます。

これらの目線を具体的な数値として評価するために、金融機関では主に「収益還元法」と「原価法」によって物件の審査を行い、融資実行する融資額と融資年数を算出しています。

収益還元法では、月々の家賃収入、発生する経費、入居率など、物件の収益性から物件を評価します。

原価法では、土地と建物の資産価値を固定資産税の評価額や再調達価格、路線価などの公的な指標から物件を評価します。また原価法によって算出された数値を積算価格と言い、物件の担保価値を査定する際の重要な指標とされています。

一方、借主の評価は、年収や勤め先企業の経営状況、雇用形態、貯蓄額や勤続年数などから総合的に行われます。借主の評価ポイントは属性と呼ばれ、より良い融資条件を得ることが出来る借主は高属性と呼ばれます。

このように、金融機関は物件と借主の両方をそれぞれ評価し、融資するか否かを判断しています。物件と自身の属性が高く評価されることで、より良い融資条件で融資を受けることが可能になります。

2.融資相談前に対策しておきたい5つのこと

ここまで金融機関が融資の審査をする際、物件と借主がそれぞれの評価対象であることを解説しました。

上記の解説を踏まえ、融資相談前に対策しておきたい5つのことをご紹介します。

- 融資相談前に現金資産を貯蓄しておく

- 正社員としての勤続年数を増やす

- 過去3年間の年収にばらつきが無いよう注意する

- 積算評価の高い物件を探す

- 不動産投資に積極的な金融機関を選ぶ

それぞれ詳しく見て行きましょう。

2-1.融資相談前に現金資産を貯蓄しておく

不動産投資ローンの審査では手元の現金資産が重要なポイントになります。現金資産が乏しい状況だと突発的な物件のトラブルや、入居率の低下時に対処が出来ず、返済能力が低いと評価されるためです。

現金資産が乏しい状況で金融機関に融資相談をした場合、融資条件が悪くなったり、融資を受けられない可能性もあります。

2020年2月時点での不動産投資ローンの傾向としては、フルローンでの融資は以前より難しくなってきており、頭金1~3割が必要となるケースが増えています。現金資産の貯蓄が乏しい場合、不動産投資ローンの審査はより厳しい状況と言えるでしょう。

2-2.正社員としての勤続年数を増やす

不動産投資ローンの審査では、正社員としての勤続年数を増やすことも重要になります。短い期間で転職をしていたり、勤続年数が短いと、収入が不安定と評価されるためです。

また、雇用契約期間が限られている有期雇用や勤め先の無いフリーランスの方は、同年収の正社員の方と比較して融資の評価も厳しくなる傾向にあります。不動産投資でより条件の良い融資を受けるためには、長く安定した本業の収入を証明することが大切です。

2-3.過去3年間の年収に大きな差が無いよう注意する

金融機関に資料を提出する際、過去3年間の収入証明を求められることがあります。収入証明では、勤め先のボーナスやインセンティブによって直近3年間の年収に大きな開きが無いかが確認されます。

例えば、営業職で年収のほとんどがインセンティブ(歩合給)に依る場合、同じ年収の一般職の方と比較して融資条件が厳しくなる傾向があります。

勤め先や職種によってこれらの対策は難しいポイントですが、年収の上下差が起きないように過去3年間の年収を安定させておくことも重要な対策となります。

2-4.積算評価や収益性の高い物件を探す

自身の属性評価を改善するには、年収の増加や勤続年数の積み上げが必要となるため時間がかかります。そこで、自身の属性を高めるのと並行し、積算評価や収益性の高い物件を探すことも検討しましょう。

積算価格や収益性の高い物件を選ぶことで金融機関の融資を受けやすくなります。逆に積算価格の低い物件の場合、フルローンや長期ローンが難しくなり、高属性の借主でも融資が受けられないケースもあります。

このように、不動産投資ローンを受けるためには自身の属性と物件評価、どちらも重要な指標となります。金融機関の評価を受けやすい物件を探すことで、自身の属性をカバーすることも検討しましょう。

2-5.不動産投資への融資に積極的な金融機関を探す

金融機関によって不動産投資ローンの融資年数や融資額などの条件は異なります。そのため、より良い融資条件で融資を受けるためには、不動産投資への融資に積極的な金融機関を探すことも重要になります。

物件のエリアや、借主の居住地によって利用できる金融機関は様々です。各金融機関の融資窓口に問い合わせ、不動産投資ローンに対応できるか確認してみましょう。

また、不動産会社が提携している金融機関を紹介してくれることがあります。金融機関の融資に強い不動産会社を選ぶことも、審査を通すための重要な対策となります。

3.年収によって不動産投資ローンが利用できない場合の対応策

自身の年収がネックとなり不動産投資ローンの融資を受けられない場合、属性を改善するには長い時間がかかります。そこで、自身の属性を改善する傍らで、少額でも不動産投資ができる他の方法も併せて検討してみるのも良いでしょう。

3-1.不動産投資型クラウドファンディングで少額投資をする

不動産投資型クラウドファンディングとは、運営企業が投資家から集めたお金で物件を購入し、物件から得た家賃収入を投資家へ還元する投資方法です。少額から不動産投資が出来るメリットがあり、属性が足りない方でも間接的に不動産へ投資をすることが可能です。

不動産投資型クラウドファンディングは不動産投資と異なり、金融機関の融資を受けることは出来ない点はデメリットと言えます。しかし、金融機関の融資を利用せずに不動産投資をしたい方にとって検討しやすい投資方法です。

1万円から投資可能、不動産のプロが投資物件を精査する「オーナーズブック(OwnersBook)」

オーナーズブックは、ロードスターキャピタルが運営元の不動産クラウドファンディングです。

オーナーズブック

オーナーズブック

1万円・数ヶ月から投資が可能で、キャピタルゲインも狙える投資型(エクイティ型)と、2%~6%のインカムゲイン(金利収入)が狙える融資型のファンドに投資をすることができます。また、融資型(ソーシャルレンディング)の案件では、ほとんどの投資案件に返済金額をカバーできる可能性が高い不動産を担保に設定することで、返済の安全性を高める取り組みがされています。

オーナーズブックに掲載されている全ての案件は、不動産鑑定士を含む不動産投資の専門家が精査したものとなっています。不動産投資を始める前に勉強も兼ねて、このような少額から取り組める不動産クラクドファンディングも併せて検討すると良いでしょう。

*その他の不動産投資型クラウドファンディングと比較検討したい方は下記のページもご参考下さい。

まとめ

不動産投資ローンは、自身の属性と物件評価の2つの視点から審査され、融資額や融資年数、金利などの条件が決められます。融資相談前に、どのような点が審査対象になるのか確認し、対策しておくことが大切です。

不動産投資ローンの審査は、借主と物件の返済能力を審査しています。つまり、貸主である金融機関側のリスクヘッジであると同時に、借主側のリスクヘッジになっていると言えます。無理に審査を通そうとするのではなく、自身の属性改善や積算価格の高い物件探しをすることが重要です。

不動産投資の成功者が「街づくりのコンセプト」に注目するワケ

収益最大化のコツは「街づくり」を考慮した投資予測

不動産の資産価値は「建物」と「土地」で決まります。当然ですが、「土地」=「立地」であり、物件の存在する「街」の価値とも言えます。不動産は大きな買い物です。自分の大切な資産を守り、運営していくためには、物件だけではなく、街そのものについてよく知り、さらに今後の変化を予測していくことが収益の最大化につながります。

私が皆さんにぜひお勧めしたいのが、行政の街づくりのコンセプトと一体になって不動産投資を考えることで、実り(収益)を最大化する長期視点の持ち方です。

不動産投資を考えるうえでは、投資対象となる土地の10年後、20年後にその物件を取りまく環境や街がどう変化していくのか、長期の視点を持つことが大事です。とはいえ、物件の周囲が将来どう変化するかを素人が予測するのは非常に難しいことです。

特に東京や大阪などの大都市圏で資産価値の高い街であるほど、限られた土地で収益性を追求するために、さまざまな再開発プロジェクトが実施されます。せっかく購入したマンションの近くに大規模マンションが建設されれば、眺望や景観、日当たりなどが阻害されてしまうかもしれません。投資用のマンションの場合は、自分が住むのではなく貸すのですから、より影響は顕著です。

どんなに良い「エリア」を探したところで、近隣にライバル物件が増えれば競争は激化し、空室や家賃値下げリスクが強まるばかりか、物件の資産価値も下落してしまう可能性があります。

しかし京都では、これまで説明してきたように、景観条例で厳しい建築制限がかけられているため、市街の中心部でも5階以上のマンションは新築できません。そのため高層マンションが近隣に建ち供給過剰になる、というようなリスクは少なく、その点でも安心して物件を所有できます。

京都駅周辺など一部地域では、大規模な再開発が進んでいます。再開発で街が活性化すれば、そこを起点とした人の流れが生まれ、これまでにない賃貸需要が生まれます。そのような街の変化を見越して物件を購入し、変化を待つ方法であれば資産価値が落ちないうえに、売却の際にキャピタルゲインを得ることも不可能ではありません。

大規模な再開発が進む京都駅周辺

行政の開示情報を分析し、投資対象の環境変化を予測

では、街の変化を予測するにはどうすればよいのでしょうか。京都市は街づくりに対して積極的に情報を発信しています。市が運営する「京都市情報館」というサイトでは、街づくりについて現在何が検討されているかや、過去の計画で何がどう変更されたのか、詳細が公開されています。

一例を挙げれば、2015年12月に京都駅周辺の容積率が緩和されています。再開発の進む京都駅周辺に、都市機能を集積させるためです。

規制ばかり目立つ京都市ですが、効率的な開発のために随時都市計画を見直し、緩和もしているということです。

次の文章は、2015年12月京都市都市計画局の「駅周辺における地域地区の見直しについて~用途地域・高度地区・防火地域及び準防火地域・景観地区等の変更」の中に記載されているものです。

「京都市では、都市計画マスタープラン(2012年2月に策定)に基づき、交通拠点の周辺に都市機能を集積させるとともに、地域コミュニティを基本とした生活圏の維持・構築を図ることで、それぞれの地域が公共交通等によりネットワークされた、暮らしやすく、地球環境への負荷が少ない都市構造の実現を目指しています。この目指すべき都市構造の実現に向け、交通拠点である駅周辺において都市機能を集積させるために、2015年12月1日に用途地域や容積率等の都市計画の見直しを行いました」

また、京都市は「歩くまち京都」を目指しており、街中へのマイカーの乗り入れは規制していく一方で、徒歩と公共交通の利用を推進する方針を取っています。

その一環として、2015年には10年の歳月をかけて四条通の歩道拡幅を実現させ、御池通から四条通及び烏丸通から河原町通内の信号機4基を撤去しました。この区間は制限速度も時速30㎞から20㎞へ変更されています。自動車を規制すると同時に、自転車の通行環境の整備にも取りかかっています。

この京都市の「歩くまち」政策は入居者の物件選びにも大きく関わってきます。今までもバス網が充実していることから、駐車場は必須ではなかった京都市ですが、今後は「駐車場よりも駐輪場」「駅よりもバス停に近い立地」など、部屋選びの際に今までとは違うポイントが重視されるようになる可能性があります。

このように、行政の街づくりのコンセプトを押さえておくことで、投資対象の不動産を取りまく将来の環境を予想し、長期的な視点で検討することが可能になります。

レバレッジと現金買いの一長一短。投資効率と安全性について考える

■ 投資効率と安全性

さて、本日は投資効率と安全性について話したいと思います。先日、投資をはじめて間もない方たちと話をする機会がありました。

その中に、「 レバレッジはかけられるだけかけてやっていきたい 」という方と、「 借金が怖いから現金で物件を買い続けているけど、いつになっても豊かにならない 」とこぼしている方がいました。

不動産投資にはレバレッジという言葉が良く使われます。株やFXなどをしている人は良く耳にする言葉かもしれません。所有している頭金に対して、どの程度のローンを組んで購入するかということです。

例えば頭金10%で物件を購入すれば、レバレッジ10倍。頭金20%で物件を購入すれば、レバレッジ5倍という感じです。

例えば、1億円の実質利回り10%の物件を頭金を10%の1,000万円いれて購入した場合、頭金の1,000万円はたった一年で回収できます。

その1,000万円の資金をまた同様に同条件で投資できれば、翌年には1棟目と2棟目で2,000万円の資金を作ることができます。当初は1,000万円しか持っていなかったのに、二年目には2,000万円ものお金を作ることができるのです。

さらに三年目に同じことができれば、頭金2,000万円で2億円の物件を購入し、最終的には1,2,3棟目を合わせて4,000万円の資金を作ることができます。これがレバレッジの効果です。

ただ、このように書くと、たった一年で自己資金を回収して、あとはすべて儲けであると勘違いしている方がいるのですが、そう単純な話ではないので、注意が必要です。

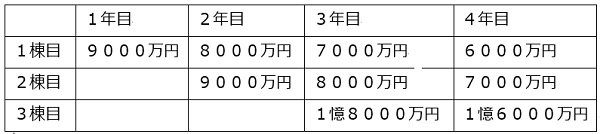

確かに自己資金は回収していますが、借金はしっかりと残っています。この例でいうと、以下のようになります。

3年目には投資した資金はすべて回収し、さらに資金もできていますが、借金は4年目で2憶9,000万円残っています。これがひとつのリスクになります。

購入してから何のトラブルもなく、家賃も下落せず、10%の実質利回りが確定されていれば問題ありませんが、10年以上の間、何の問題も発生しないということはありえません。

物件の故障・空室・家賃の下落などなど様々なことが日常的に起こります。さらに自殺などのトラブルが発生すれば、資金回収計画は一気に崩れてしまいます。

そのため、効率だけを重視して、レバレッジをかけ続けていると、ある日突然、資金がなくなってしまい、急いで物件売却を行うことになったり、破産したりする可能性が生じます。

このレバレッジと安全性をどの程度バランスさせるかということを、意識しなくてはなりません。ただ、このバランスについては、コレという正解はありませんし、年齢や生き方によっても違ってきます。

■ 私のレバレッジの指標

私自身は借金は好きではありませんが、怖いと思ってはいません。ただ、過去にFXでレバレッジをかけすぎて大失敗した経験があり、レバレッジについては良く調べました。

世の中を見ると、大きく伸びた会社が翌年に倒産するということが毎年あります。これはまさにレバレッジのかけすぎで、資金がショートしてしまうケースです。

逆に、ブラックマンデー・リーマンショックなど非常に大きな市場変化が起きた場合でも、レバレッジが3倍程度の会社は倒産しなかったという統計データもあります。

トヨタ自動車なども、全体では30%程度の自己資本比率ですので、大体レバレッジ3倍くらいで経営されていることになります。

そのため、私は最大でも5倍、基本的には3倍というレバレッジ制限を自分に科して不動産投資を行っています。

もちろん、最初からこれができたわけではありません。3棟目を購入した頃から、なるだけ頭金を入れて全体のレバレッジを下げていくということを意識してきました。

最初の頃は資金がなかったこともあり、3棟目まではレバレッジがやはり10倍くらいになっていました。しかし、4棟目の購入から20-50%の頭金を入れて購入することにしていました。

幸い、市場の大きな下落もなく、レバレッジをかけていたとしても倒産することはなかったですが、それは結果論。先が読めない中で、石橋をたたいて渡るくらい慎重でもいいのではないでしょうか。

人によっては、「 面白くない投資方法 」だと言われることもあります。しかし、ゆっくりですが、時間の経過とともに着実に家賃収入は増えていきます。

なんでもかんでもショートカットをしようとすると、失敗する確率は増えます。先駆者に追いつけ追い越せで焦って進めていっても、失敗したら元も子もありません。確実に進めていくことを優先してやっています。

■ そうはいっても不動産投資はレバレッジが妙味

ただ、不動産投資はレバレッジがやはり妙味。私は戦略的に現金買いをする物件もありますが、基本はレバレッジを利かせる方が効率は上がります。

たとえ利回り20%の物件であっても、現金買いでは自己資金を回収するのに5年もかかります。まして10-15%といった利回りの物件では単に自分のお金を無利息で7-10年で回収しているに過ぎません。

これでは、なかなか大きく資金を増やすことができません。特に、私のような年齢になると残りの人生の時間はそんなに長くもありません。

このあたりは各自、投資効率と安全性のバランスをとって、進めて行くしかありませんね。盲目的にレバレッジがいい、現金買いがいい、と考えるのではなく、一度、自分がどの程度のポジションにいるか調べてみてもいいかもしれません。

さて、本日は投資効率と安全性について話したいと思います。先日、投資をはじめて間もない方たちと話をする機会がありました。

その中に、「 レバレッジはかけられるだけかけてやっていきたい 」という方と、「 借金が怖いから現金で物件を買い続けているけど、いつになっても豊かにならない 」とこぼしている方がいました。

不動産投資にはレバレッジという言葉が良く使われます。株やFXなどをしている人は良く耳にする言葉かもしれません。所有している頭金に対して、どの程度のローンを組んで購入するかということです。

例えば頭金10%で物件を購入すれば、レバレッジ10倍。頭金20%で物件を購入すれば、レバレッジ5倍という感じです。

例えば、1億円の実質利回り10%の物件を頭金を10%の1,000万円いれて購入した場合、頭金の1,000万円はたった一年で回収できます。

その1,000万円の資金をまた同様に同条件で投資できれば、翌年には1棟目と2棟目で2,000万円の資金を作ることができます。当初は1,000万円しか持っていなかったのに、二年目には2,000万円ものお金を作ることができるのです。

さらに三年目に同じことができれば、頭金2,000万円で2億円の物件を購入し、最終的には1,2,3棟目を合わせて4,000万円の資金を作ることができます。これがレバレッジの効果です。

ただ、このように書くと、たった一年で自己資金を回収して、あとはすべて儲けであると勘違いしている方がいるのですが、そう単純な話ではないので、注意が必要です。

確かに自己資金は回収していますが、借金はしっかりと残っています。この例でいうと、以下のようになります。

3年目には投資した資金はすべて回収し、さらに資金もできていますが、借金は4年目で2憶9,000万円残っています。これがひとつのリスクになります。

購入してから何のトラブルもなく、家賃も下落せず、10%の実質利回りが確定されていれば問題ありませんが、10年以上の間、何の問題も発生しないということはありえません。

物件の故障・空室・家賃の下落などなど様々なことが日常的に起こります。さらに自殺などのトラブルが発生すれば、資金回収計画は一気に崩れてしまいます。

そのため、効率だけを重視して、レバレッジをかけ続けていると、ある日突然、資金がなくなってしまい、急いで物件売却を行うことになったり、破産したりする可能性が生じます。

このレバレッジと安全性をどの程度バランスさせるかということを、意識しなくてはなりません。ただ、このバランスについては、コレという正解はありませんし、年齢や生き方によっても違ってきます。

■ 私のレバレッジの指標

私自身は借金は好きではありませんが、怖いと思ってはいません。ただ、過去にFXでレバレッジをかけすぎて大失敗した経験があり、レバレッジについては良く調べました。

世の中を見ると、大きく伸びた会社が翌年に倒産するということが毎年あります。これはまさにレバレッジのかけすぎで、資金がショートしてしまうケースです。

逆に、ブラックマンデー・リーマンショックなど非常に大きな市場変化が起きた場合でも、レバレッジが3倍程度の会社は倒産しなかったという統計データもあります。

トヨタ自動車なども、全体では30%程度の自己資本比率ですので、大体レバレッジ3倍くらいで経営されていることになります。

そのため、私は最大でも5倍、基本的には3倍というレバレッジ制限を自分に科して不動産投資を行っています。

もちろん、最初からこれができたわけではありません。3棟目を購入した頃から、なるだけ頭金を入れて全体のレバレッジを下げていくということを意識してきました。

最初の頃は資金がなかったこともあり、3棟目まではレバレッジがやはり10倍くらいになっていました。しかし、4棟目の購入から20-50%の頭金を入れて購入することにしていました。

幸い、市場の大きな下落もなく、レバレッジをかけていたとしても倒産することはなかったですが、それは結果論。先が読めない中で、石橋をたたいて渡るくらい慎重でもいいのではないでしょうか。

人によっては、「 面白くない投資方法 」だと言われることもあります。しかし、ゆっくりですが、時間の経過とともに着実に家賃収入は増えていきます。

なんでもかんでもショートカットをしようとすると、失敗する確率は増えます。先駆者に追いつけ追い越せで焦って進めていっても、失敗したら元も子もありません。確実に進めていくことを優先してやっています。

■ そうはいっても不動産投資はレバレッジが妙味

ただ、不動産投資はレバレッジがやはり妙味。私は戦略的に現金買いをする物件もありますが、基本はレバレッジを利かせる方が効率は上がります。

たとえ利回り20%の物件であっても、現金買いでは自己資金を回収するのに5年もかかります。まして10-15%といった利回りの物件では単に自分のお金を無利息で7-10年で回収しているに過ぎません。

これでは、なかなか大きく資金を増やすことができません。特に、私のような年齢になると残りの人生の時間はそんなに長くもありません。

このあたりは各自、投資効率と安全性のバランスをとって、進めて行くしかありませんね。盲目的にレバレッジがいい、現金買いがいい、と考えるのではなく、一度、自分がどの程度のポジションにいるか調べてみてもいいかもしれません。

不動産投資ができるクラウドファンディングサービス5選

上場企業など大手も参入し始めた不動産投資クラウドファンディング。ソーシャルレンディングとは異なり、キャピタルゲイン(売却益)を狙える点や投資案件情報の透明性の高さ、優先出資を始めとした投資家保護などの仕組みの充実などにより、投資家からも支持を獲得しています。

最近では、ESG不動産投資や地方創生、社会的インパクト投資などができるサービスや余ったポイントを不動産投資に回せるサービスなども登場しており、投資の幅も広がってきています。

この記事では、注目の不動産投資クラウドファンディングのサービスをピックアップしてご紹介したいと思います。

過去案件の利回り4.5%~10%!地方創生や社会的インパクト投資も「クラウドリアルティ」

クラウドリアルティ(Crowd Realty)は、株式会社クラウドリアルティが運営する不動産投資クラウドファンディングです。メガバンクや大手のCVCなどが出資しており、WBSや大手メディアなどでも取り上げられている注目のサービスです。

クラウドリアルティの大きな特徴は、投資案件の種類が豊富という点です。第1号案件の「エストニア不動産担保ローン1号」などの海外案件や「京町家再生プロジェクト」などの宿泊施設案件、「渋谷区上原シェア保育園」、「炭火とワインプロジェクト」などの飲食施設案件、「ワークスペース創出プロジェクト」などの会議室・コワーキングオフィス案件など、海外案件から地方創生、保育、飲食、オフィス投資まで、様々な案件が揃っています。

クラウドリアルティの直近の年率利回りは4.5%~6.0%前後(税引前)となっており、不動産投資型クラウドファンディング全体の中ではやや高めの水準となっています。また、融資型クラウドファンディングのソーシャルレンディングなどとは異なり、キャピタルゲイン(物件の売却益)も得られる可能性があるため、運用がうまくいった場合は想定利回りよりも多額の分配が可能となります。

投資額は1口は5万円からで、案件により1口~3口となっているため、こちらは他サービス(1万円から始められる等)と比べるとややハードルは高くなっています。また、運用期間は1年~5年と数年にわたる長期の案件が多いため、余裕資金で運用することが大切です。楽しみながら投資をしたい方、社会的インパクト投資などに興味のある方、不動産投資クラウドファンディングで高めの利回りを狙いたい方に向いているサービスと言えるでしょう。

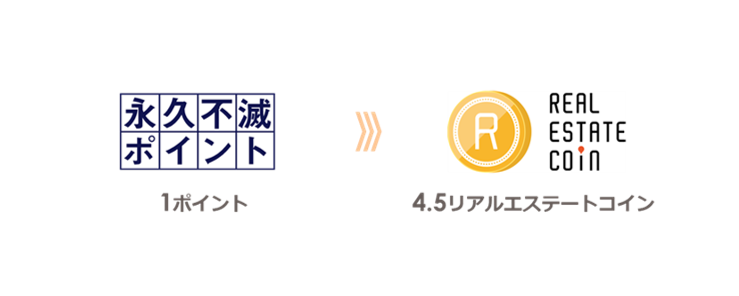

東証1部上場企業が運営!永久不滅ポイントで不動産投資ができる「リンプル(Rimple)」

リンプル(Rimple)は、東証1部上場のマンション投資会社「プロパティエージェント」が運営している不動産投資型クラウドファンディングです。リンプルの投資案件は、プロパティエージェントが企画・開発したマンションが中心となっており、1口1万円からの少額投資が可能となっています。リンプルの年率の利回りは5%前後、運用期間は6ヶ月前後となっています。

また、リンプルでは、他社のポイントを、リンプルで使用できる「リアルエステートコイン」に交換し、投資をすることができます。現在は永久不滅ポイントから交換することができ(※永久不滅ポイント:1000ポイント×4.5=4500リアルエステートコイン)、「1コイン=1円」の価値で不動産に投資することができます。今後も、ポイントサービスは順次追加されていく予定です。

リンプルは「優先劣後方式」の仕組みを採用しており、万が一運用による損失が発生した場合でも30%までは投資家の元本が守られる、という仕組みとなっています。この劣後出資の割合は、他社の不動産投資クラウドファンディングサービス(10%~20%)と比べても高い水準です。

融資型・投資型の案件に1万円から投資できる「オーナーズブック」

オーナーズブックは不動産案件に特化したクラウドファンディングサービスで、1万円・数ヶ月から投資が可能です。また、融資型(ソーシャルレンディング)の案件では、ほとんどの投資案件に返済金額をカバーできる可能性が高い不動産を担保に設定することで、返済の安全性を高める取り組みがされています。

手数料については、投資口座の開設・投資口座の管理・ファンド購入時の手数料が無料であることに加えて、払い戻しの手数料が一律300円(税抜き)となっているため、ネット銀行など振込手数料無料のサービスがある金融機関を利用していれば、口座開設から投資完了まで300円の手数料負担だけでサービスを利用することが可能です。

地方都市の区分マンションやゲストシェアハウスに投資できる「ジョイントアルファ」

Jointo α(ジョイントアルファ)は、大手不動産会社で東証1部上場の『あなぶき興産』が運営している不動産投資型クラウドファンディングです。ジョイントアルファの投資案件は、地方都市の区分マンションやゲストシェアハウスなどが中心となっており、サイト上でも「不動産投資×地域創生への挑戦」を特徴の一つに掲げています。

ジョイントアルファの年利回りは3.6~5%と不動産投資型クラウドファンディングの中では平均的な水準となっています。また、1口は10万円からとなっており、こちらは他サービス(1万円から始められる等)と比べるとややハードルは高くなっていますが、実物の不動産投資(数千万円~数億円)に比べれば非常に始めやすくなっています。

運用期間は6ヶ月~1年と短期案件が中心のため、「不動産投資に興味はあるけど、少額から始めてみたい」「まずは短期間で様子を見てみたい」「不動産投資で分散投資がしたい」という方でも、気軽に始めることが可能です。また、優先出資・劣後出資の仕組みを採用しており、2019年11月現在で公開中のファンドについては劣後出資の割合が30%となっており、他社サービス(10%~20%)と比べても高い水準となっています。

なお、第2号のリノベーションゲストハウス案件では、出資者特典として「Alphabed Inn 高松駅前」の宿泊料が20%キャッシュバックされる(※ただし、出資者様本人名義での宿泊予約、ならびに運用期間内での宿泊に限る)というものがあり、今後もゲストハウス案件では出資特典が付く可能性があります。

募集総額30億円超、保育所・教育施設・ヘルスケア・地方創生などESG不動産投資ができる「CREAL」

CREAL(クリアル)は、不株式会社ブリッジ・シー・キャピタルが運営している不動産投資型クラウドファンディングサービスです。1口1万円から小口不動産投資を始めることができ、運用資産評価額の下落が一定割合までであればブリッジ・シー・キャピタルが損失を負担する仕組みになっており、少額・短期で始めてみたい初心者の方にもおすすめのサービスです。

投資対象は大型のホテルや保育園といったESG投資案件、マンション1棟投資案件や区分マンションなどの小規模の案件など、多種多様なものが揃っています。投資対象になる不動産の住所、事業内容などに加えて、それぞれの案件の動画も公開されているなど、積極的に情報公開をしている点が特徴です。

利回りはソーシャルレンディングと比べると4%~5%台でやや低めですが、CREALは積極的にキャッシュバックキャンペーンなどを実施しているため、投資案件やタイミングによっては実質的な利回りをやや高くすることもできます。

まとめ

不動産投資クラウドファンディングは情報の透明性が高く、優先劣後方式などの仕組みを導入しているサービスも多いですが、貸倒れリスクが0になるなわけではありません。運営企業や各投資案件をしっかりと精査しながら投資を進めていきましょう。

都内・築古アパートでクレーム続出!せっかく売却したのに…

自宅購入時にお世話になっていた不動産に頼んだら…

【売却後にクレームが続出】

長年、都内S区に住んでいます。10年前に自宅のそばに築古のアパートを購入して昨年売却しました。依頼したのは自宅からほど近くにある大手業者です。

自宅購入のときにお世話になっていたので、安心していたのですが、売却後になってから建物のことや入居者のことなど、何度も何度も問い合わせやクレームが入って煩わしく思っています。最近、雨漏りのトラブルが出て、こちらが修繕しなくてはいけないような話も出ています。築古アパートだから仕方ないのでしょうか。

クレームが止まない…

◆売却後のトラブルを避けるためには

売却で現金化するにあたり「トラブルが起こらずスムーズに売却したい」とは誰もが思うところです。物件が古くなり、入居者さんも高齢の人が増えてきた。あるいは若い人がメインだと、属性がそんなに良くない。自分で入居者のこと全部把握できていない。こういった物件は、持っていればこの先リスクも増えて、いろいろトラブルが起こりそうだと売却の候補となります。

この投資家は「引き継ぎ時にトラブルは避けたい」と考えて、すでにご自宅の購入で取引のあった地元の大手不動産業者に売却を依頼しています。地元で信頼のある会社であれば、そのネームバリューにはたしかに安心感がありますし、仕事で大きな間違いを犯すこともほとんどないでしょう。

しかし、収益物件を売却する場合は少し事情が変わってきます。売却を依頼したアパートは、大手では普通の一般不動産と同様に取り扱われます。

買い手となるお客さんの層は幅広くなるのはメリットであり、デメリットでもあります。クセのある物件を売りに出しているのだから、運営能力の高い投資家に、きちんと理解したうえで買ってもらわないと、後からクレームが続出する可能性が高くなります。

特にマイホームをメインとしている仲介業者では、収益物件のノウハウが少ないものです。売却する準備段階で事前にわかっていたことを、きちんと買い主に伝えていないため、売った後でトラブルになることもあります。

オーナーとしてトラブルのない売却のための準備としては、工事履歴をしっかり残しておきましょう。雨漏りが過去にあった物件でも、「いくらの費用をかけて、どういう工事をしたのか記録が残っています」ということであればハンデになりません。例えばシロアリ工事をしていれば、保証が5年とか7年つくので、その保証書があれば、何か起こったとき、そのシロアリ業者が保証により対応してくれます。

やはりきちんと履歴を残しておくことが、自分の資産防衛になるわけです。過去に工事をやったにもかかわらず、書類が残っていなくて、何年前だったかも定かでない。これでは、買主に説明がつきません。買う人だってエビデンスがないと安心できないという話になります。

できれば、よい形でいつでも売れるように日頃からきちんと管理をしておくべきです。オーナーとして「不動産屋に任せれば不労所得だ」ではなく、情報を共有して整理しておくのが大切です。

物件数が多かったり、本業が忙しい事情があるにせよ、物件を把握していない、努力もしていない。仮に管理会社に落ち度があったとしても、結局自分に全部返ってくることになります。

「とりあえず、レインズに載せてみますね」は要注意

◆売却依頼する業者の選び方

やはり収益物件の取り扱いに慣れていて、物件に関する情報をしっかりヒアリングしてくれる会社に売却依頼するべきです。売却するときに「とりあえず、物件の情報を渡すので、レインズに載せてください」とか「広告打ってください」というのは普通の不動産の売り方です。

特に収益物件の場合、私たちが物件をお預かりしたら、まずは賃貸契約書など必要書類が全部揃っているか、鍵はきちんとオーナーさんが管理しているかを、ヒアリングして確認することから始めます。

不動産会社に管理を任せている場合、不動産会社がきちんと管理していない場合もあります。そのあたりも含めてきちんとヒアリングして、資料があるかないかも確認します。

一見、面倒なことを私たちが行っているのは、売却するときに少しでも足元を見られる要素を減らすためです。収益物件を購入するのは、売り主同様、投資家層なので、どうしても指値が入りやすいものです。ここで足元を見られるような状態で物件を売りに出せば、買い付けが成立した後からいろいろ交渉を始めて、小さな不備にかこつけて、値下げを要求することもありえます。

このような事態を避けて、確実に売却するために、まずは情報をきちんと収集する必要があるのです。そのため、「とりあえず、レインズに載せてみますね」といった対応をしている軽率な業者には注意です。

特に一棟物件を売却する場合は要注意です。区分マンションであれば、入居者は基本1人で、必要書類は1セットだけなので、トラブルが起こるケースは少ないですが、10室あれば必要書類も10倍、必要事項を見落とす確率も上がります。

また、売却依頼する業者は、そのエリアに強い業者のほうが良いのか、そういった質問を受けることがあります。不動産管理の領域では、業者とエリアの相性はとても重要ですが、売却に関していえば、基本的にはあまり関係ありません。それよりも収益物件の売買仲介を中心に行っている業者を選んでください。

私たちが投資家の物件をお預かりしたとき、「どこの不動産業者が、どういったお客さんを抱えているのか」を重要視します。「一社を信頼して全部任せたい、誠実にやってくれるところにお願いしたい」というときでも、前述のようなヒアリングをして、売ることに対して作戦を練る会社にお願いするべきです。

業者選びとは、会社の規模や、ブランドで行うのではなく、まずは囲い込みをしないことが重要な条件です。そして、しっかり地に足をつけて、必要なデータ、書類をきちんとコツコツ情報収集する会社でないといけません。

そのうえで、やはり収益物件の取り扱いに慣れている、高く売るやり方がわかっている会社に任せるべきでしょう。買いたい投資家を直接抱えている会社でなくとも、そういう会社を知っているのであれば大丈夫です。

その業者が、例えば金融機関にネットワークを持っていれば、そこから買い手が見つかる可能性もあります。

投資家が真似するのは現実的ではありませんから、不動産会社を経由して、金融機関に話を持っていくことも良いと思います。「こういう物件が売りに出されますが、御行が融資を出せるお客さんで欲しい方はいませんか」と聞くと意外と買い手が見つかることもあります。ですので、会社にたくさん従業員がいるかどうか、オフィスが良い場所にあるかどうかは関係ありません。

◆売却を成功させるために

「自分の中で売却の目的がはっきりしていない」。これは売却時のリスクとなります。売却の目的とは「ただ、早く売れてほしい、すぐにでも現金化したい」というパターンもあれば「とりあえず、いくらで売れるか様子を見る」というケースもあります。不動産投資を始めるときには、必ずゴールを設定するものです。同じように売却の目的もはっきり決めておきましょう。

そして、買うときにはある程度、「どのような出口をとるのか」を考えておきましょう。購入時に出口を検討することで、売却することができる物件を買うことができます。もちろん、買ってからも常に市況や、金融情勢は変わってきます。もしかしたら自分が会社を辞めることもあるかもしれません。そういったすべての出来事に対して、できる限り対応できるよう準備しておきます。

選択肢は無数にあるわけですから、それを選び取っていける情報を得ることが重要です。そのためにも売却を依頼する業者は、必ず複数の選択肢が提示できるプロでなければいけません。

不動産投資の正しい始め方…135万円で区分マンション購入→数年後に年300万円の収入

不動産投資に関する本はたくさん出版されています。そのなかから基礎的な知識が得られる本、税務に関する本、管理に関する本、空室対策の本、大家さんが書いた本をバランスよく読むのがおすすめです。大家さんが書いた本は読んでいてモチベーションが上がります。物件を探すのに少し疲れたときなどは、ぜひ読んでみてください。「自分もそうなりたい」と意欲が湧くことは間違いありません。

以前は「100冊読みましょう!」とアドバイスしていましたが、そこまでは難しくても、せめて20冊は読みましょうね。不動産投資の全体像がわかるし、どこにどんなリスクが潜んでいるかも、なんとなくイメージできるようになります。私も不動産投資の教科書となる本『世界一やさしい不動産投資の教科書 1年生』を出版していますので、よければぜひ手に取ってみてください。

さて、今回は物件選びについてお伝えします。

不動産投資の対象となる不動産にはいろいろな種類があります。区分マンション、貸家、アパート、1棟マンションなどなど。変わり種ではシェアハウス、民泊、時間貸し駐車場などもあります。いろいろありすぎるので、何を選べばいいのか迷ってしまいます。目標とする家賃年収が決まっても、どの不動産を選べばいいのか、選択肢が多すぎて選べなくなるのです。そこでざっくりとですが、代表的な不動産の長所と短所をリストアップします。そのなかから面白そう、と思うものを探せばいいと思います。

1.区分マンション

区分マンションの長所は以下の3つです。

(1)物件が豊富に出ている

(2)管理が楽

(3)少額の投資からできる

中古の区分マンションの長所は、なんといっても物件が豊富に出ていることです。また、毎月「管理費」「修繕積立金」を支払うことで、日々の清掃から大規模修繕などほとんどの管理を行ってもらえます。自分の部屋だけ管理すればいいのです。

区分マンションは1棟アパートなどと違い、安いものだと100万円台、なかには100万円以下の物件も見つけることができます。総額が小さく現金で買うこともできます。また、土地が共有なので、税金(固定資産税等)が安いのも魅力です。

短所としては、

(1)管理費、修繕積立金が一律で経費削減が難しい

(2)1戸なので、空くと空室率が100%になる

(3)土地が共有のため、担保価値が低い

(4)建て替え等の意思決定がひとりでできない

などです。長所が短所になっている部分もあります。

2.アパート

そのほか不動産投資の代表例としてはアパートがあります。アパートは区分マンションと違って額がそれなりに大きくなるので、現金購入する人は少ないといえます。一部、もしくは大部分の資金を銀行から借りて購入することになるので、シミュレーションなどにより、計画を立てることが重要になります。

また、アパートは区分マンションよりも調査事項が増えます。例えば、建て替えができるのかどうか? 中古の場合は今まで建物の修繕をしたかどうか? 今入居している人の賃料は妥当かどうか? 間取りに競争力はあるか? 土地の形は悪くないかどうか? などをきっちりと調べる必要があるのです。区分マンションよりはすべての面でハードルが上がるといえます。

3.戸建

最近は戸建に投資をする人も増えています。全国的に空き家が問題になっていますが、そのほとんどが相続で引き継いだ戸建です。子供は独立して違う場所に住んでいるため、親が亡くなった後、誰も住む人がいない物件などです。そういう戸建を安く買って賃貸として貸し出すのが戸建投資です。大きな指値が効きやすいのもこのような戸建です。

私のお客様も昨年、売り出し価格1,000万円の物件を500万円で、同570万円の物件を250万円で購入されていました。ダメもとでトライしてみるのもいいと思います。戸建は家族で住むので一度入ると長く住んでくれます。また、駐車場が敷地内にあれば駅からの距離はあまり関係ありません。

戸建投資の短所は間取りが大きくなるので、リフォーム費用が嵩んだり、1Kに比べると入居者が決まるのに時間がかかることです。

以上、代表的な投資物件について長所と短所をあげました。それぞれの特徴を理解したうえで、自分に合った物件を探してください。

まずは小さな区分マンションを現金で購入

さて、ここからは前回に続き実際の例でお話しします。Aさん、Bさん、お二人のケースを取り上げます。

<50代会社員Aさん>

本やスクールで勉強をし、不動産投資のロードマップを作成しました。5年以内に年300万円の収入を目指しています。

Aさんのロードマップは、

・まずは300万円以内の小さな区分マンションを1件現金で購入し、不動産投資を体験、練習する

・次に、融資を利用して中古アパートを1棟購入

・数年運営しつつ、新築アパートを購入し、トータルで年間300万円のキャッシュフローを目指す

というものです。

そこでまず、1物件目の区分マンションを探し始めました。区分マンションは数が豊富に出ているので、ネットを中心に探します。探し始めて1週間たった頃、なんと、140万円の物件を見つけました。場所はS県です。Aさんの自宅は東京23区内なので、電車だと1時間30分ほどかかります。でも、行けない距離ではなかったので、早速、不動産業者に連絡を取り内見しました。この物件は築30年経っていましたが、外観もとても綺麗で、近くには大手スーパーが2軒もあり、場所もとても便利だと感じました。部屋の中に入ると、クリーニングをはじめ、クロスの張り替えやじゅうたんの張り替えなどのリフォームはほぼ完璧にされていました。

では、なぜ売主さんはこの物件を売りに出そうと思ったのでしょうか? 売主の売却理由を聞くことは非常に重要です。仲介業者の担当者に聞いたところ、オーナーは関西に住んでいるとのこと。新築の時に購入し、販売業者が30年間サブリースしていました。そのサブリースが今年切れて客付けに苦労しているため、この際売却してしまおう、となったことが判明しました。

次にAさんは市場調査をしました。具体的には、以下の内容です。

・地元の賃貸業者を訪ね、賃料相場と客付けの難易度をヒアリングする

・物件が所在する地域の利便性をチェックする

・物件の存する駅の乗降客数の推移を調べる

その結果、この駅も地域も客付けに問題ないということがわかりました。賃料相場も把握し、この物件なら所有しても大丈夫だということがわかったのです。そこで売り出し価格140万円に対して130万円に指値をした購入申込書を提出しました。購入申込書に書く値段は売値ではなく、指値を入れるのが普通です。どうしても欲しい場合は売値で、さらにケースとしては少ないですが競争が多く、是が非でも欲しい場合は、売値以上で申し込むケースもあります。不動産業者も指値が入ることを念頭に、最初から少し高めに値段を付けている場合が多いです。

売主さんからは、リフォーム費用に40万円もかかったので、5万円上げてほしい、という要望があり、結果として135万円で購入できることになりました。こうして晴れて最初の1件、小さな区分マンションのオーナーとなったのです。

<50代会社員Bさん>

Aさんと同じく老後資金のために不動産投資を始めようと決意したBさんです。とりあえず不動産会社主催の無料の不動産投資セミナーに参加しました。ネットで広告していたセミナーです。参加してみると、その会社の社員によるセミナーの内容はなかなか魅力的なものでした。新築もしくは築浅の区分マンション投資は頭金ほぼゼロ、フルローンで購入できるのです。

そして、団信(団体信用生命保険)がローンに付いているので、今の生命保険を解約することができます。毎月入ってくる賃料は多少マイナスになるけれど、マイナス分は本業のお給料と相殺できるので、年末に確定申告すれば源泉税を取り戻すことができる。という説明でした。普段から税金が高いと思っていたBさんは、節税にもなるというのも魅力に感じました。残債は年々減るのだから、ある程度減った段階で売却すれば利益が出るかも? とわくわくして、セミナー後の個人面談を受け、その場で3戸契約をすることにしました。

すべてフルローンで費用は初期費用(登記費用、登録免許税、火災保険料等。売主から購入したため、仲介手数料はかからない)の数十万円だけで新築及び築浅の区分マンションが3戸も手に入ったのです。

(文=浅井佐知子/不動産鑑定士、不動産投資コンサルタント)

※次回へ続く

<著者プロフィール>

●浅井佐知子/不動産鑑定士、不動産投資コンサルタント

「不動産鑑定士の資格を持った不動産投資コンサルタント」としての実績が豊富で、不動産投資家からの信頼も厚く、きめ細やかなサービスで支持、信頼を得ている。現在、不動産投資スクールを開催。個人の投資家が絶対に失敗しない、幸せな投資家になれる啓蒙活動を行い続けている。著書に『世界一やさしい不動産投資の教科書 一年生』

物件を買わずに少額から始められる、新しい不動産投資サービスまとめ

1 従来の不動産投資の特徴

これまでの不動産投資は、マンションやアパート、戸建て住宅などを購入し、その不動産を運用することで家賃収入や売却益を狙う手法が中心でした。従来の不動産投資の特徴について確認してみましょう。

1-1 お金がかかる・運用期間が長期に及ぶ

不動産を購入するには、ワンルームマンションの場合でも最低数百万円以上は必要になります。都内に限らず物件の立地や広さによっては億を超えることも珍しくありません。アパートやマンションなどを一棟建てする場合には10億円以上に達することもあります。

また、投資資金を回収するのにも相応の期間を要します。短くても数年、長い場合には20〜30年かけなければ利益にならないこともあります。不動産投資は、基本的に長期になるほど物件の経年劣化や市場環境の変化が生じやすく、リスクも大きくなります。

さらに、不動産は株式や債券などと比べれば流動性が低いため、売却の際になかなか買い手が見つからないこともあります。そのため、ひとつの投資が完全に終わるまでの期間が想定より長くなる場合もあります。

不動産投資はミドルリスク・ミドルリターンと言われ、築古の物件なら利回り10%以上になることもあります。しかし、収益が見込める物件の見極めは簡単ではなく、長期運用やリスク管理が苦手な方には始めにくい投資方法と言えます。

1-2 借り入れが必要なケースが多い

不動産投資では、一括で購入できるだけのお金を用意できる方は多くありません。そのため、通常は金融機関から融資を受けるなどして資金調達をします。借り入れの際は、購入予定の不動産の資産性や収益力に加え、本人の職業や収入といった属性が審査され、内容によっては希望の融資額に届かないこともあります。

さらに、借り入れたお金には利子が発生し、投資による収益率を下げる要因にもなるため、いかに有利な条件で資金調達をするか等のノウハウも求められます。また、変動金利で借り入れをする場合は、金利上昇もリスクとなります。

借り入れた金額の返済ができない場合、購入物件を担保に入れているケースでは物件を手放すことになります。しかし、その時には物件の資産価値が購入時よりも低下していることが多く、借金だけが残るケースもあります。

不動産投資では融資を受けることで、少ない元手で大きな家賃収入を得るレバレッジ効果の恩恵を受けられることが強みの一つですが、反面上記のようにリスクが大きくなるため、物件を購入する際は様々な知識をもとに慎重な判断が求められます。

1-3 空室リスクや滞納リスク、修繕リスクなども

不動産投資では物件購入後にも空室リスクや家賃の滞納リスク、大規模修繕のリスクなどがあります。入居者募集や家賃の督促などの管理業務は管理会社に委託が可能ですが、そもそも立地が良くないケースや、入居者審査が甘かったケースでは、空室や滞納のリスクを抱えることになります。

また、区分マンション投資の場合は、購入した建物全体で修繕費が十分に集まっていない場合は大規模修繕が適切に行われないケースなどもあります。

このようなことから、不動産投資に参入する人が少なく、競争率が低いという点はメリットにもなります。毎月の家賃収入があるので次の投資に向けた収支計画なども立てやすく、マンションやアパートをプライベートでも活用できるのも特徴です。

しかし、不正融資事件などの不動産投資詐欺に巻き込まれる可能性もゼロではありません。投資用不動産の購入・運営は、ある程度の専門的なノウハウや知識を身につけ、実際に取り組む時間を確保できなければ難しいでしょう。

2 少額で始められる不動産投資サービス

従来型の不動産投資と比較すると、最近の不動産投資サービスは少額で始められるものが増えています。まずはその特徴やメリット・デメリットを確認しましょう。

2-1 不動産投資信託(REIT)

REITとは不動産投資信託のことで、「リート」と読みます。世界共通の投資用語ですが、日本のREITでは特殊なルールもあるため、日本のREITをJ-REIT(Jリート)と呼ぶこともあります。

REITでは、投資家から資金を集め、それを元手にして専門家である投資法人が不動産投資を行って、得られた収益を投資金額に基づいて投資家に分配します。REITの提供事業者によっては、レバレッジをかける(=少ない投資金額でも大きな収益を狙う)ことも可能です。

REITのメリット

REIT投資は数万円程度から始めることができるのが特徴です。また。不動産の運用という初心者では難しい部分を専門家に委託できるため、投資を行った後は手放しで良いのがメリットです。

また、REITでは投資運用における収益のほとんどが投資家に還元されるため、同じく出資金額に応じて収益が分配される株式よりも利回りが高い場合もあり、10%以上のファンドも少なくありません。また、REITは株式などと同様に流動性が高く、いつでも売却することが可能です。

REITのデメリット

専門家が不動産を運用してくれる場合でも、市場環境によっては元本割れ等を起こすリスクがあります。また、投資法人の経営破綻などによって投資したお金が戻ってこない可能性もあるため、注意が必要です。

2-2 不動産小口化商品

不動産小口化商品とは、不動産を小口に分割することで取引や所有を手軽に行えるようにするための投資商品です。多くの投資家が出資して不動産を購入し、プロの管理会社に運用を委託します。そして、その運用益を投資家の出資分に応じて分配します。

収益だけでなく所有権も分配されているのが特徴で、節税にも活用可能です。不動産小口化商品は、おもに不動産会社で取り扱っています。

不動産小口化商品のメリット

個人では購入の難しい高額物件でも少額で投資することができます。都心の新築マンションや長期で安定した利回りを狙える物件が、一口100万円程度から購入可能になります。さらに物件の所有権の一部を保持しているだけなので、流動性は比較的高く、いつでも売却可能な点もメリットです。

不動産小口化商品のデメリット

REITと同様に、投資を行った後は物件の管理や運用の手間を必要としませんが、中間に業者が入るため従来の不動産投資と比較すると利回りは劣ります。また、募集に対して応募者が多い場合、投資ができないケースがあることや、金融機関から融資を受けて投資することができないことにも注意が必要です。

2-3 不動産クラウドファンディング

不動産クラウドファンディングは、国が2019年にガイドラインを定めた新しい投資方法です。特定の不動産の購入やリノベーションのための資金を広く投資家に対して募集し、出資金に応じて収益の一部が分配されるのが特徴です。

不動産クラウドファンディングのメリット

不動産クラウドファンディングは、多くの投資家から少額ずつ資金を集めるため、個人の出資額の上限・下限が低めに設定されており、1万円程度から投資することが可能です。

また、不動産クラウドファンディングの投資期間は半年〜2年など比較的短期に設定されている上、運用の手間がかかりません。

不動産クラウドファンディングのデメリット

物件の所有権がなく、一度投資を行うと途中で売却することができない点に注意が必要です。また、投資の元本割れリスクや、募集する企業の破綻リスクもあります。不動産クラウドファンディングの利回りは低い水準ではありませんが、投資上限が低いため、大きな収益を狙う場合には不向きです。

3 不動産クラウドファンディングを始められるサービス

不動産クラウドファンディングは新しいサービスになるため、運営事業者の増加が期待されています。なお、事業者によって取り扱う案件の種類や最低投資金額などは異なるので、内容をよく調べて選ぶことが大切です。最近注目されている不動産クラウドファンディングサービスをご紹介します。

3-1 オーナーズブック(Ownersbook)

オーナーズブックは、東証マザーズ上場のロードスターキャピタル株式会社が運営する不動産クラウドファンディングサービスです。

オーナーズブック

オーナーズブック

オーナーズブックでは不動産の専門家が投資案件を発掘しており、厳しく担保評価された上で全ての案件に担保が設定されています。利回りは年2%~6%程度となっています。

一方、案件を厳選しているため、案件数や実績は伸びにくいという側面もあります。また、プロジェクト期間は比較的長い案件もあるので、余裕資金で行うことが大切です。人気が高いため、募集からすぐに目標金額が集まり、募集が打ち切られる場合もあります。

オーナーズブックの投資は中長期的な視点が求められるため、不動産に関する知識がある程度あって、運用による利回りを求める方向けのサービスといえます。従来の不動産投資に近い利回りで、かつ不動産の管理や経営の手間がないため、手離れのよいサービスとして人気です。

3-3 リンプル(Rimple)

Rimpleは、東証1部上場のマンション投資会社で「プロパティエージェント」が運営する不動産投資型クラウドファンディングです。リンプルの投資案件は、プロパティエージェントが都心エリアを中心に企画・開発したマンション「クレイシア」シリーズなどに投資をすることができ、1口1万円からの少額投資が可能となっています。リンプルの年率の利回りは5%前後、運用期間は6ヶ月前後となっています。

Rimple

Rimple

また、リンプルでは、他社のポイントを、リンプルで使用できる「リアルエステートコイン」に交換し、投資をすることができます。2020年2月現在、永久不滅ポイントから交換することができ(※永久不滅ポイント:1000ポイント×4.5=4500リアルエステートコイン)、「1コイン=1円」の価値で不動産に投資することができます。今後も、ポイントサービスは順次追加されていく予定です。

余ったポイントを不動産投資で運用したい方や、都心のマンション投資を少額で始めてみたいという方に向いているサービスと言えるでしょう。

3-3 ジョイントアルファ(jointo α)

ジョイントアルファは東証一部に上場している穴吹興産株式会社が提供している不動産クラウドファンディングサービスです。主に西日本を中心として、地方の分譲マンションなどの物件のリノベーションや購入を通し、地域への貢献を意識した企画が行われています。

ジョイントアルファ

ジョイントアルファ

ジョイントアルファは優先/劣後の出資構造をとっていて、投資家が優先出資となっているため、企画が元本割れした場合でも、投資家は優先的に分配を受けることが可能です。手堅いサービスとして投資家から人気があります。

なお、ジョイントアルファの最低投資金額は10万円程度と比較的高く、利回りは年3.6%~5.0%となっています。また、地方の案件のため土地勘がない場合は投資判断が難しいケースもあります。

都心の収益物件のような案件が中心ではないため、収益性を最優先にする人には不向きですが、資産運用を実績のある事業者に任せたい方や、投資を通して地域貢献をしたい人に向いたサービスとなります。

3-3 クリアル(CREAL)

クリアルは株式会社ブリッジ・シー・キャピタルが運営しているサービスです。1口1万円から始めることができ、クリアルが劣後出資を引き受けているため、物件の資産評価額が下落しても、一定の割合までは分配が保証されます。

クリアル

クリアル

また、運用は基本的に短期で行われ、分配は毎月行われるため、投資初心者の方にとって運用結果が見やすいサービスと言えます。また、キャンペーンも多く、株式の株主優待のようにクーポンが貰えたり、投資申し込みで現金が当たったりする案件もあるので、「不動産クラウドファンディングを始めたい」「さまざまな物件に投資して経験を積みたい」という方にも向いています。

なお、クリアルの利回りは平均4%~5%程度となっており、運用期間は1年程度が中心です。収益を効率的に狙うには複数案件に分散投資を行っていく必要も出てくるでしょう。

4 まとめ

これまでの不動産投資は物件購入と賃貸経営を行うのが主流でしたが、最近は複数の投資家から少額ずつ出資を募り、運用はプロに任せるスタイルの投資手法が増えてきています。個人では購入するのが難しかった人気案件までが投資対象となるので、選択肢の幅は大きく広がっています。

この記事を参考に不動産クラウドファンディング等に興味が湧いた方は、サービスの特徴のほかデメリットなどをしっかりと確認した上で、ご自身の投資方針に合った案件を検討してみてください。

不動産投資で20代で購入資産7億円を達成した元証券ウーマン。命題は「市長になるか、金持ちになるか?」

20代で不動産投資に目覚め、わずか数年で6棟資産7億円のアパートオーナーとなり2月15日にザイ不動産投資サロンでセミナーも行なう、八木エミーさん。これだけの規模を達成し、満足しているかと思いきや、その視線の先にははるか大きな目標があった!20代にして6棟70室のオーナーに! 直近ではテナントビルも!

---20代にして大家さんデビューを果たしたとのことですが、現在はどれくらいの物件を所有されているのでしょうか?

26歳のときに2015年に愛知県の中古アパートを購入したのが最初で、ほぼ同じタイミングで愛知県名古屋市の新築木造アパート、翌年には千葉県の中古アパートと東京都の中古マンションを手に入れました。2017年には東京都23区の中古マンションと愛知県の中古マンションを買って、6棟70室家賃収入約5000万円のオーナーになっています。さらに、直近では名古屋市のテナントビルも目をつけ、すでに決裁は下りて手続きを進めている最中です。

とはいえ、1棟目を購入するまでは本当に大変な道のりでしたよ。不動産投資に関する書籍を100冊以上読んで勉強しつつ、不動産会社を50社ほど回ったのですが、まったく相手にしてもらえませんでした。

毎週末には不動産投資関連のセミナーにも出席していましたが、終了後の個人面談などでもまともに相手をしてくれません。参加者は中高年のおじさんばかりで、その中に小娘一人が混じっているのは明らかに場違いで、「どうせ冷やかしだろう」と思い込まれていたようです。

私はそれでもめげずにセミナーに参加し、本気で不動産投資を始めようとしていることを訴え続けました。単に自分の情熱だけを伝えるのではなく、どういった目的で投資したいと考え、どの程度のキャッシュフローを求めているのかについて、きちんと事業計画を立てました。

そして、ついに東京で開催されたセミナーで知り合った不動産会社の担当者から、愛知県の1棟目を紹介してもらえたのです。築18年の重量鉄骨アパート(全10室)で、販売価格は4800万円、利回りは10.79%でした。

また、証券会社勤務を通じて金融のことは理解が深まってきましたが、不動産に関しても最新情報をこまめにチェックし、きちんと理論武装するように努めました。そのうえで、事業計画に見合った物件を探している旨を説明すると、次第に不動産会社の担当者も聞く耳を持つようになってくれました。

さっそく翌日には購入を決め、250万円の自己資金を入れて不動産会社から紹介された金融機関で金利3.175%・返済期間32年のローンを組みました。4500万円を超える借金をして大きくレバレッジを効かせることには、まったく躊躇しませんでした。不安や戸惑いよりも、ようやくスタートラインに立てたことに対する高揚感のほうが大きかったですね。「地元の活性化」を果たす資金を不動産投資で築く!

26歳のときに2015年に愛知県の中古アパートを購入したのが最初で、ほぼ同じタイミングで愛知県名古屋市の新築木造アパート、翌年には千葉県の中古アパートと東京都の中古マンションを手に入れました。2017年には東京都23区の中古マンションと愛知県の中古マンションを買って、6棟70室家賃収入約5000万円のオーナーになっています。さらに、直近では名古屋市のテナントビルも目をつけ、すでに決裁は下りて手続きを進めている最中です。

とはいえ、1棟目を購入するまでは本当に大変な道のりでしたよ。不動産投資に関する書籍を100冊以上読んで勉強しつつ、不動産会社を50社ほど回ったのですが、まったく相手にしてもらえませんでした。

毎週末には不動産投資関連のセミナーにも出席していましたが、終了後の個人面談などでもまともに相手をしてくれません。参加者は中高年のおじさんばかりで、その中に小娘一人が混じっているのは明らかに場違いで、「どうせ冷やかしだろう」と思い込まれていたようです。

私はそれでもめげずにセミナーに参加し、本気で不動産投資を始めようとしていることを訴え続けました。単に自分の情熱だけを伝えるのではなく、どういった目的で投資したいと考え、どの程度のキャッシュフローを求めているのかについて、きちんと事業計画を立てました。

そして、ついに東京で開催されたセミナーで知り合った不動産会社の担当者から、愛知県の1棟目を紹介してもらえたのです。築18年の重量鉄骨アパート(全10室)で、販売価格は4800万円、利回りは10.79%でした。

また、証券会社勤務を通じて金融のことは理解が深まってきましたが、不動産に関しても最新情報をこまめにチェックし、きちんと理論武装するように努めました。そのうえで、事業計画に見合った物件を探している旨を説明すると、次第に不動産会社の担当者も聞く耳を持つようになってくれました。

さっそく翌日には購入を決め、250万円の自己資金を入れて不動産会社から紹介された金融機関で金利3.175%・返済期間32年のローンを組みました。4500万円を超える借金をして大きくレバレッジを効かせることには、まったく躊躇しませんでした。不安や戸惑いよりも、ようやくスタートラインに立てたことに対する高揚感のほうが大きかったですね。「地元の活性化」を果たす資金を不動産投資で築く!

-----そもそも、どのような動機で不動産投資を始めたのでしょうか?

私が不動産投資を始めたのは、「生まれ育った街を活性化させる」という夢を実現させるためです。私は愛知県にある海に近い田舎町の出身で、どんどん過疎化が進んでいく地元の先行きのことに不安を抱いていました。私の祖父と父は会社経営を通じて地元に貢献していましたし、自分も何らかの方法で役に立って、地元をもっと魅力的な街にしたいと思っていたのです。

あれこれ考えた結果、「街を変えるには市長になるか、お金持ちになるかの道しかない」という答えに私は辿り着きました。もっとも、若い自分がすぐさま市長になるのは無理でしょうし、何かと忖度もからんでくるでしょうし、その街から離れられなくなるのも困ります。

結局、現実的には後者しか手段がなかったわけです。

だから、自分も起業して事業を始めようと考えたのですが、父の反対にあって、「まずは3年間、就職してしっかりと働きなさい」と一蹴されました。そこで、「お金の勉強にもなるし、あえて最もハードな道に挑もう!」と思い、某大手証券に入社しました。

社員が「○村ソルジャー」と表現するほど厳しい会社です。ここでみっちり鍛えられれば、きっとどこでも通用するはずだと腹を括って、修行のつもりで入社を決めました。

そして、飛び込み営業を繰り返す日々を過ごしながら金融や経済のことを学んでいったわけですが、入社2年目を迎えたときに、私は地元の海辺に佇むホテルが売却を検討しているという話を耳にしました。売却価格は2億円で、当時の私には想像もつかない金額でしたが、その話を聞いた瞬間に「買いたい!」と思いました。

もともとホテル経営への憧れがあったし、近隣に有名なカフェやカヤック場があるロケーションで集客も見込め、地元の活性化に貢献できると考えたからです。でも、自分は2億円なんて持っていないし、どうすればいいのかと考えあぐねて辿り着いたのが不動産投資だったのです。

不動産なら、本業の収入を次の投資のための自己資金に充てられます。それに、東証1部上場企業勤務という属性で融資も受けやすいと考え、不動産投資の勉強を始めました。

‐--後編に続く

(取材・文/大西洋平 撮影/土井一秀)

私が不動産投資を始めたのは、「生まれ育った街を活性化させる」という夢を実現させるためです。私は愛知県にある海に近い田舎町の出身で、どんどん過疎化が進んでいく地元の先行きのことに不安を抱いていました。私の祖父と父は会社経営を通じて地元に貢献していましたし、自分も何らかの方法で役に立って、地元をもっと魅力的な街にしたいと思っていたのです。

あれこれ考えた結果、「街を変えるには市長になるか、お金持ちになるかの道しかない」という答えに私は辿り着きました。もっとも、若い自分がすぐさま市長になるのは無理でしょうし、何かと忖度もからんでくるでしょうし、その街から離れられなくなるのも困ります。

結局、現実的には後者しか手段がなかったわけです。

だから、自分も起業して事業を始めようと考えたのですが、父の反対にあって、「まずは3年間、就職してしっかりと働きなさい」と一蹴されました。そこで、「お金の勉強にもなるし、あえて最もハードな道に挑もう!」と思い、某大手証券に入社しました。

社員が「○村ソルジャー」と表現するほど厳しい会社です。ここでみっちり鍛えられれば、きっとどこでも通用するはずだと腹を括って、修行のつもりで入社を決めました。

そして、飛び込み営業を繰り返す日々を過ごしながら金融や経済のことを学んでいったわけですが、入社2年目を迎えたときに、私は地元の海辺に佇むホテルが売却を検討しているという話を耳にしました。売却価格は2億円で、当時の私には想像もつかない金額でしたが、その話を聞いた瞬間に「買いたい!」と思いました。

もともとホテル経営への憧れがあったし、近隣に有名なカフェやカヤック場があるロケーションで集客も見込め、地元の活性化に貢献できると考えたからです。でも、自分は2億円なんて持っていないし、どうすればいいのかと考えあぐねて辿り着いたのが不動産投資だったのです。

不動産なら、本業の収入を次の投資のための自己資金に充てられます。それに、東証1部上場企業勤務という属性で融資も受けやすいと考え、不動産投資の勉強を始めました。

‐--後編に続く

(取材・文/大西洋平 撮影/土井一秀)

「フラット35」不正、一括返済要求開始。 返済不能なら、競売にかけ、分割で返済も

健美家編集部では、住宅金融支援機構の担当者を取材し、全額返金を求めたケースの詳細について話を聞いた。利用者の個人情報に関連するため、個別の案件には、答えられないというも実際に不正利用が確認された融資に対して、全額・一括返済を求めているという。

なお、全額・一括返済ができない場合は、物件を競売にかけて売却したうえで、残額も分割で返済を求めるという。

年収300~400万円の20~30代単身者、

融資額1000~2000万円を一括返済できるのか

融資額1000~2000万円を一括返済できるのか

フラット35を投資目的で利用したり、住宅購入金額を水増ししたり、不正が確認されたのは、最新の調査結果では合計162件に及んでいる。

住宅金融支援機構の調査によると、物件購入者は20~30代前半の単身者が84%を占め、その過半数は年収300~400万円の会社員である。すべてが中古物件で融資実行されており、価格は1000~2000万円台ものが80%をしめている。また、フラット35以外にも、多額のリフォームローンや多目的ローンの借入を、物件の購入後に他の金融機関からしているケースが89%も確認されている。

上記のような住宅購入者が、全額・一括返済を求められて、1000~2000万円を、一括で、返金できるものだろうか。手元に現金が残っているような状況は考えにくいのではないだろうか。競売にかけ、その売却した金額で、分割ででも、支払っていかなくてはならないケースが少なくないのではないだろうか。

2月5日付けの日経新聞では、フラット35の不正に関連して、架空のリフォームや家具購入のために、信販2社に、融資契約を本人のものではない印鑑が押されて、契約された事例や、サブリース業者による家賃保証額が一方的に下げられたケースもあると報じている。

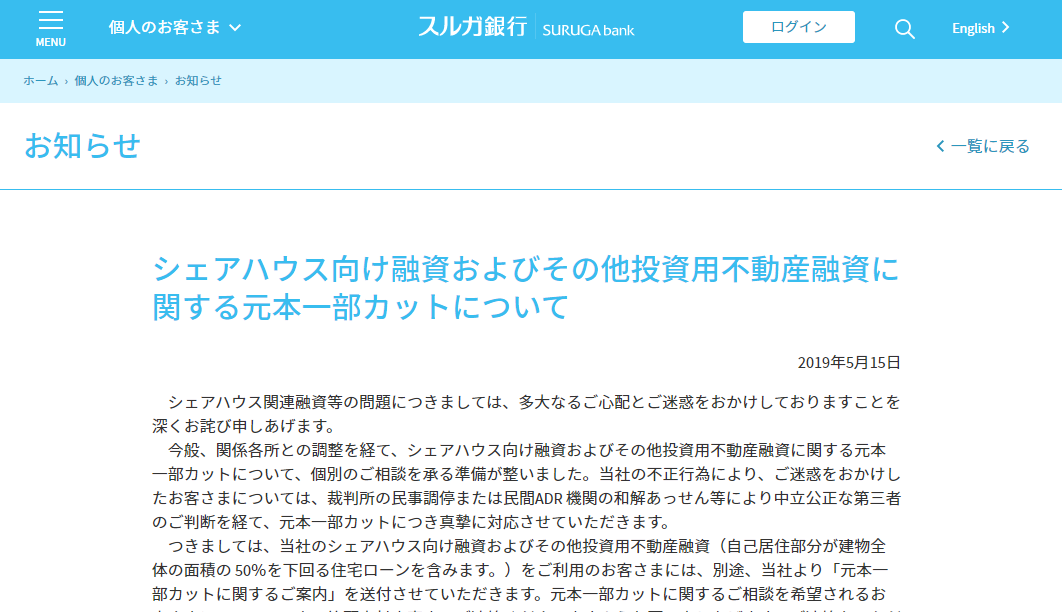

スルガ銀行でのシェアハウス向け融資では

元本の一部カットなど個別相談に応じている

元本の一部カットなど個別相談に応じている

ちなみに、記憶に新しい、スルガ銀行のシェアハウス向け融資問題のその後に目を向けてみると、スルガ銀行では現在、個別に、金利の引き下げや、元本の一部カットに応じている。不動産の取得価額と積算価格の差額を上限に、元本を一部カットする。これは、ローン返済を含む物件収支が赤字であるなど返済が困難な物件であって、ローン契約締結時にスルガ銀行が関係する不正行為があるなどの条件がある。元本の一部カットの前に、金利の引き下げで、赤字が解消される場合は、金利の引き下げが検討される。

スルガ銀行の件では、不正が行われたかどうかや、借り手の投資判断の因果関係など、裁判所の民事調停または民間 ADR 機関の和解あっせんなどによって、中立公正な第三者の判断を経て、元本の一部カットがなされるかどうかが判断される。

フラット35の不正問題に至っては、物件を仲介する不動産業者グループの関与が明らかになっているが、不動産業者や、金融機関の責任は問われていない。

現段階では、契約者への全額・一括返済が要求されているのみである。今後の住宅金融支援機構の対応にも引き続き注目したい。

健美家編集部(協力:高橋洋子)

値下がり、空き家…資産性のある不動産の定義

キャッシュフローを生む不動産が唯一の資産

(画像=Andrey_Popov/Shutterstock.com)

(画像=Andrey_Popov/Shutterstock.com)

●資産性のある不動産はどこにあるのか

現金、社債、国債、株式、不動産、ゴールド……。現在、「資産」と呼べるものは、このあたりでしょうか。

昔からよく言われる資産運用の鉄則に、「資産を三分割しなさい」という教えがあります。つまり、「現金と株式と不動産の3つに分けなさい」という意味ですが、この戦後の日本においては、不動産ほど確実に値上がりしていた資産はありませんでした。

不動産こそが最良の投資対象である、と断言していた経営者や投資家も大勢いました。実際、不動産によって莫大な資産を築いた方々が多数いました。とくに戦後、住宅地になりうる農地をたくさん所有していた農家の中から、多くの資産家が生まれた事実があります。

ところが現在は、これまで述べてきたように、なかなか値段がつかない、現金化ができない不動産が、日本のあちこちに続出しています。「広大な土地を所有していれば資産家である」とは言えなくなってきたわけです。今の日本では、「資産性のある不動産」は限定されてきています。資産性のある不動産とは、一つは私たちが住む、住宅地としての不動産です。

住宅地の資産価値は、戦後、長きにわたって急激な上昇を続けてきました。しかし、今では多くのエリアで頭打ちになっています。地方の住宅地どころか、東京郊外の住宅地でさえ、すでに値下がり傾向にあるエリアが広がってきました。

その要因は、やはり少子化であり生産年齢人口減少です。自宅として住宅を買うことができるのは、統計的な区分でいえば生産年齢人口に当たります、労働者の人口です。この生産年齢人口が、確実に減少しています。

結果、住宅市場の需給バランスが崩れているのです。今後も基本的には、買い手市場の状況が続いていくことになります

団塊世代に続いて人口が多いのは団塊ジュニア世代です。この世代は、最悪の不況期に社会に出る時期を迎えたことで、大変な就職難を経験しました。そのため、氷河期世代、ロストジェネレーションとも呼ばれています。

彼らは、親の世代とは異なり、モノを所有することにこだわりがないのが特徴です。不動産業界の立場から言えば、「笛吹けども踊らぬ世代」です。

「一生、賃貸でかまわないのでは?」「長期のローンを背負うリスクを抱えてまで、家を持つ必要はないのでは?」このような考え方を持った世代です。

そして、この世代に続く大きなボリュームゾーンは、日本には存在しないのです。

●増え続ける「空き家」問題

現在、全国に約850万戸の空き家があると言われています。人口の多い団塊世代が、今後さらに高齢化することで、さらに空き家は加速度的に増えていくでしょう。

こうした状況をふまえると、総論として住宅地の資産価値は、年々下落していくと予測できます。当然、投資対象としてそのような資産を持とうとする投資家はいません。私のまわりでも、日本の住宅地に長期的に投資している人は皆無です。

近年、各地で道路の新設・拡幅計画がスムーズに進んでいます。とくに東京中心部では、東京オリンピックを前にこうした道路工事が増えているのですが、目立ったトラブルはないようです。

一体、どうしてでしょうか?それは、かつてのように地権者がごねなくなったからです。つまり、ごねたところで将来価格が上がるわけではない、むしろ時間が経つにつれて下がっていくかもしれないことを地権者はよくわかっていて、買収に積極的に応じるようになったのです。

では、住宅地以外の不動産の資産価値は、どのように測ればよいのでしょうか。ひと言で言えば、「安定したキャッシュフローを生むかどうか」で決まります。その不動産を保有することで、収益を得られるかどうか、です。

かつては山、山林が、資産家にとって大きな資産でした。しかし昨今、木材に値段がつかないケースが多くなったことで、「この山の価値はいくらか?」という問いに答えることが難しくなっています。