年間キャッシュフロー2000万円の専業大家が語る「私が区分オーナーチェンジ物件から始めたワケ」

新卒で入行した都銀が肌に合わず

セミリタイアを目指し投資を開始

首都圏在住のきょうへいさんは2014年から不動産投資を始め、その4年後には30歳の若さでサラリーマンを卒業し、現在は区分や戸建て、シェアハウスを計10物件所有する専業大家だ。

他にもシェアハウス100室ほどを転貸したり、法人を立ち上げスタッフを雇用して、保有物件の管理も手掛ける。借入金7500万円に対して、諸経費控除後税引き前のキャッシュフロー(CF)は2000万円と、投資のパフォーマンスは申し分ない。

いまでは専業大家として独立を果たしたきょうへいさんだが、そのきっかけはいまから10年前。大学を卒業して都銀に入行したまではよかったのだが……。

「朝8時から夜8時までの12時間勤務はザラで、とにかくきつかったのです(苦笑)。人間関係や組織風土も合わず、1日でもはやくサラリーマンを辞めてセミリタイアしたいと思うようになりました。手始めにやったのが、投信積み立てです」(きょうへいさん、以下同)

なぜ、投資信託だったのか。銀行員の場合、個別株の取引はインサイダーに該当し、売買をするには届け出が必須。

「上司からハンコをもらえば良いのですが、行内的に株式投資はご法度な雰囲気……。始めると目をつけられるかもしれないと思い、そこまでしてやる気になりませんでした。対して、投資信託は許可不要で、1億円まで積み立てて年利5%なら年500万円儲かり、これだけあればセミリタイアできると思ったのです」

22歳で始め、最初は月々4万円、途中からは月10万円に積立額を増額。3年後に利益確定したところ、300万円ほどの利益を得たという。「ですが、この調子だといつセミリタイアできるのか……。ざっと計算すると40代になっていて、これでは遅すぎます。そこで他の手段を考えたところ、融資を受けることでレバレッジをかけられる不動産投資なら、もっとはやく資産が作れると気づきました」

選んだのは区分マンションの

オーナーチェンジ物件。その理由は?

不動産投資に注目したきょうへいさんは、ネットなどで物件を探し、2014年に神奈川県内で3LDKの区分マンションを910万円で購入。大家デビューを果たした。

「当時で築33年、すでに入居者のいるオーナーチェンジ物件で、家賃は10万3000円。ただし、ここから管理費と修繕積立金を支払うと10万円を切り、実質的な家賃収入は年91万円でした。対して当初の売り出し価格は1200万円で、これだと利回りが10%を切ります。私としては最初の物件は絶対に失敗したくなく、利回りもこれだと不安でした。何とか10%以上にしたく850万円の指値を入れたところ、それは無理でしたが、910万円まで下げていただき、思い切って買いました」

区分マンションなら1棟物件に比べて価格が安く、多額の融資を受けないで済むのもポイント。きょうへいさんは金融機関から870万円を借り、残りは自己負担でまかなったという。ちなみに、オーナーチェンジ物件にしたのは理由がある。

「入居者のいる区分マンションを実需で買う人はいなくて、おのずと投資用物件として捉えられます。すると、住宅ローンは低金利で返済期間が長いので購入層は広がる一方、投資用ローンはそれより金利が高くて返済期間が短くなるので買い手が限られ、その結果、同じ物件でもオーナーチェンジの方が低価格になるケースがあるのです。なので、私は入居者のいる物件を探し、住んでいる間は家賃を受け取り、退去したら実需向けに売れば損をしないと考えました」

最初の投資だからこそ小さく始められる区分マンションを選び、そのなかでも、価格や客づけの面で有利なオーナーチェンジに限定したというのが、きょうへいさんの戦略。

「指値は言うだけならタダです。現金化を急ぐオーナーなら、ある程度は応じるかもしれませんし、まずは試してみました」

という。

この物件は現在も保有していて、毎月の家賃に加えて2年に一度は更新料も手に入る。

「ただし、ついこの間、入居者から『買い取りたい』と申し出があり、来年早々に手放す予定です。これまでの家賃収入と売却代で収益は十分プラスで、手始めの物件としては大成功だと思います」

管理は業者に任せずに自身で行っている。大変では?

「保有物件の規模によりますが、少ないうちは問題ありません。仮に水回りなどのトラブルが起きれば専門の設備業者を探せば良いだけで、私の場合は色んな方と付き合っていくうちに懇意な業者が見つかりました。物件を保有するエリアごとにリスト化しておくと、すぐに対処できます。ただし、最初に買ったこの区分は、一度もトラブルはありません」

区分マンションだけだとCFが少ない……。

次に選んだのが「シェアハウス」だった

幸先の良いスタートを切ったが、始めたから気づかされることもあった。

「神奈川で賃貸ニーズのあるエリアの物件なら、売却時に利益はでると考えましたが、いつ退去するかわかりません。その間に家賃収入は入りますが、ローンを返し終わった後のCFは月2万円ほどで、これだと、セミリタイアはいつになることやら。区分マンション増やしても非効率で、かつ銀行評価が低く融資を受けるにも限界があるとわかり、方針転換を迫られました」

人生を変えるには、区分マンション投資だけでは不十分。そこで、少ない借り入れで高利回り、CFが出る投資対象は何かを突き詰めた結果、たどり着いたのがシェアハウスだったという。

「首都圏でも築古の戸建てなら価格は安く、高い利回りが期待できます。入居者トラブルや頻繁な入れ替わりなど手間はかかりますが、それは引き受けようと思いました。とにかく、低リスクで損をしないことを優先したのです」

シェアハウスの購入・運営の知識はないので、コンサルタントに教えを請い、ノウハウを吸収。

2015年に東京と埼玉で戸建てを1棟ずつ計2棟購入し、シェアハウスとして運用を始めた。そして、これをきっかけにきょうへいさんの不動産投資は加速し、わずか2年後にサラリーマンを卒業することに! そのプロセスは、次回お伝えしよう。

中古マンション投資のメリット・デメリットは?初心者向けの注意点も

1.中古マンション投資の特徴

中古マンション投資とは、中古マンションを購入し、賃貸・売却することで収益を得る投資です。

中古区分マンションでは、同程度のグレードを持つ新築区分マンションに比べると価格の下落が緩やかになる傾向があり、かつ、新築マンションに比べて価格そのものが安くなります。

立地がよく管理状態の良いマンションであれば実需もあり、売却益を狙うことも可能です。戸建投資や一棟物に比べて、建物価格の割合が大きい分、立地や間取りなどの要素から将来的な価格を予測しやすい傾向があります。

2.中古マンション投資のメリットとデメリット

中古マンションの価格は新築マンションに比べると20%から40%程度低いため、投資額を安く抑えることができます。

ただし、建物の担保評価が落ちるため融資も付きにくくなり、頭金(初期投資額)が大きくなる可能性がある点には注意が必要です。また、家賃収入面からは、新築マンションに比べて家賃相場が低くなり、空室リスク、修繕リスクも高くなる点は懸念事項と言えるでしょう。

一方、入居者がすでに入居したまま売買されるオーナーチェンジ物件であることも多く、その場合購入してすぐに賃貸収入が入って来るメリットがあります。

中古マンション投資のメリットとデメリットについて、それぞれ詳しく見て行きましょう。

2-1.中古マンション投資のメリット

中古マンション投資のメリットは主に次のような点になります。

- 新築マンションと比較して安く購入できる

- 新築マンションよりも表面利回りが高い傾向がある

- 家賃収入がすぐに得られるか予想しやすい

- 資産価値の減少が起きにくい/li>

以下で、それぞれの内容を詳しく説明します。

新築マンションと比較して安く購入できる

不動産投資では特に立地が重要になりますが、立地の良い物件は価格が高く、ローンを利用して購入するとキャッシュフローが厳しくなることがあります。

しかし、上中古マンションであれば新築マンションよりも安い価格で購入可能であるため、立地条件の良い物件でもキャッシュフローが好転する可能性が高くなります。

不動産投資において、家賃下落リスク・空室リスクを下げるために、豊富な賃貸需要の期待できる好立地の物件を選ぶことは重要なポイントです。好立地な物件でも選択肢に入れられる可能性が高いことは、中古マンション投資の大きなメリットと言えるでしょう。

新築マンションよりも利回りが高い傾向がある

中古マンション投資では物件価格が安い分、表面利回りが新築マンションと比較すると高めである傾向があります。表面利回りとは、年間賃貸収入に対する購入価格の割合であり、表面利回りが高くなればそれだけ高い収益を得られる可能性のある物件であると言えます。

利回りが低い物件は、不動産投資ローンの返済額や経費を上回ることができず、キャッシュフローがマイナスになるケースも少なくありません。新築物件と比較して空室率が上がる一方で、良好なキャッシュフローを得やすい点は中古マンション投資のメリットとなります。

しかし、不動産投資では表面利回りだけでなく、諸経費を考慮した「実質利回り」も考慮することが大切です。「高利回りだから良い物件」とは限らないため、実際に投資物件を探す際は経費や将来的なリスクも踏まえ総合的に判断するようにしましょう。

家賃収入がすぐに得られるか予想しやすい

中古マンション投資では、オーナーチェンジという形式で、入居者が付いたままの状態で売買されることがあります。このようなケースでは、購入後すぐに家賃収入を得ることができ、入居者を探すのに手間や費用をかけずに済みます。

また、現在空室であっても、過去の賃貸実績があれば家賃収入を予想することができます。

不動産は個別性が高いため、マンションといえども正確な家賃収入を見積もることは困難と言えます。しかし、中古であれば過去の実績に基づき高い精度で家賃収入を推測できるため、キャッシュフロー計画が立てやすく、投資が失敗するリスクも減らすことができます。

資産価値の減少が起きにくい

東日本不動産流通機構REINSの「築年数から見た首都圏の不動産流通市場(2019年)」によると、中古マンションは、築30年を過ぎた頃から平米単価の下落が緩やか、もしくは横ばいとなる傾向にあります。

新築あるいは築浅マンションが資産価値の急落リスクがある一方、中古マンションの資産価値の下落スピードが緩やかであると言えるでしょう。

このような中古マンションの特徴は、賃貸需要の減少が起きにくいエリアの選定や適切なリノベーションなどの市場ニーズに合わせた工夫を施すことによって、売却益も得られる可能性を高めることに繋がります。

2-2.中古マンション投資のデメリット

中古マンション投資のデメリットは、主に次のような点です。

- 不利な条件でのローンになりやすい

- 空室率が高くなるおそれがある

- 購入後に修繕費がかかりやすい

- 売却を見据える必要がある

以下で、詳しく説明していきます。

不利な条件でのローンになりやすい

建物部分の価格が占める割合の大きい区分マンションの場合、金融機関の担保評価が伸びず、ローンの条件が不利になる可能性が高くなります。

自己資金を多く用意する必要があったり、利率や返済期間などの条件が不利になり、キャッシュフローに悪影響を及ぼす可能性があります。

空室率が高くなるおそれがある

中古マンションは、外観が経年劣化や設備の性能が低いなどの理由で、他の物件よりも入居需要が低くなる傾向があります。このような場合、近隣の同条件のより新しい物件に入居者が流れてしまいます。

あるいは、そもそも賃貸需要が少ない立地である場合、新しいうちは新しさを求めて入居者が付いたとしても、古くなることで賃貸需要の弱さが顕在化することもあります。

このように、中古マンションでは新築に比べて入居需要が落ちることから、空室率が高くなるおそれがあります。

購入後に修繕費がかかりやすい

中古マンション投資では、購入後に修繕費がかかりやすいのも大きなデメリットです。築年数が経過してくると、経年劣化によって修繕を行う箇所や頻度が多くなることが予想されます。

一棟マンションであれば、エレベーターや給排水設備など共用設備の大規模修繕には、多額の費用がかかります。区分マンションであっても、キッチンやユニットバスの修繕、交換はまとまった支出になります。入居需要を維持するためには、新しい設備に交換する必要が生じる可能性もありえます。

売却を見据える必要がある

中古マンション投資では、新築あるいは築浅に比べて賃貸収益を得られる残りの年数が短くなります。

賃貸収益によってキャッシュフローを維持するだけでなく、売却による初期投資額の回収を見込んで、トータルでどれだけの収益が得られるか、という観点から投資計画を立てる必要があるでしょう。

3.中古マンション投資の初心者が気を付けたい注意点

中古マンション投資で初心者が気を付けたい注意点は、物件選びの観点から次のような点となります。

- 好立地で資産価値の高い物件を選ぶ

- 物件の管理状況をチェックする

- 投資計画を十分に練る

3-1.好立地で資産価値の高い中古マンションを選ぶ

中古マンション投資では、築年数が経過しても入居需要を維持するために、物件本来の賃貸需要を支える好立地であることが重要になります。

将来的に人口が激減しないような大都市圏で駅近に立地している物件は比較的低リスクであり、初心者が最初に検討する物件として適していると言えます。

ただし、前述したように好立地な収益物件は利回りが低下する傾向にあり、低リスクである反面、収益性は劣ります。リスクとリターンのバランスをどのように設定するのか、マンション投資でどのような目的を実現させていきたいのか、再度検討してみましょう。

3-2.物件の管理状況をチェックする

購入後の修繕リスクに備え、購入前に物件の管理状況をチェックしましょう。修繕費の積立状況や大規模修繕の履歴などはできる限り把握しておきたいといえます。購入後の大規模修繕は、キャッシュフローを大きく悪化させる可能性があるので注意しましょう。

3-3.投資計画を十分に練る

中古マンション投資では、ローン条件が不利になり、空室リスクや修繕リスクが大きくなります。それらのリスクも考慮し、キャッシュフローや手元資金に余裕を持った投資計画を練りましょう。

また、売却による初期投資額の回収をするのか、保有し続けて相続を視野に入れるのか、長期的な物件の運用についても考慮に入れるとよいでしょう。

このような不動産投資の最終的な運用方法について考慮することを「出口戦略」と言い、最終的な利益を確定する重要なポイントとなります。売却するのであれば売却益のシミュレーションを行い、相続するのであれば相続税の課税額についても調査しておきましょう。

4.好立地の中古マンションを販売する不動産投資会社

最後に、好立地の中古マンションを販売する不動産投資会社を2社ご紹介します。

4-1.プロパティエージェント

プロパティエージェントは、東京23区・横浜エリアに集中したマンション開発・販売により入居率99.47%(2020年10月時点)の実績を有する東証1部上場企業です。扱う物件は新築マンションと中古マンションのハイブリッドとなっています。

プロパティエージェント

プロパティエージェント好立地にこだわり高い入居率を保っている点はプロパティエージェントの大きな特徴と言え、始めてマンション投資を検討している方にとっても検討しやすい不動産投資会社と言えるでしょう。

中古マンション販売では、資産性・収益性・移動率の3軸から定量的に評価するssスコアリングを用いて、将来にわたって高い資産性を維持できる物件を厳選し仕入れている点もメリットと言えます。

しかし、好条件の立地にこだわっている一方で、物件価格は比較的高く高利回りのリターンを得にくい点はデメリットと言えます。プロパティエージェントでは、初心者向けの「0から始める不動産投資セミナー」を連日開催しているので詳細を確認してみましょう。

まとめ

中古マンション投資は、投資額が少なく、好条件な立地の物件を取得しやすい不動産投資の手段であると言えます。

しかし、新築物件と比較して、空室リスク・修繕リスクなどは高くなるため、購入前に物件の資産性や管理状況を調査し、綿密な資金計画を練ってから余裕を持った投資を行うことが重要です。

また、中古マンション投資は個別性が高く、シミュレーションを行っていても想定通りに進まないリスクのある投資手段です。まずは不動産会社が提供する不動産投資セミナーで情報収集をするなど、実際に投資を始める前に慎重に検討してみましょう。

苦労のわりに魅力がない…日本の不動産投資に未来はないのか?

コロナショックでも、住宅不動産価格に変動なし

2020年3月から4月にかけて、世界の金融市場をコロナショックが襲いました。株式、債券、そして米ドルなどの資産価値が急落したため、これらの資産に集中して投資していた人の中にはパニック的な売りも見られました。

一方、コロナショックの間、そしてその後の5月以降において、日本でもアメリカでも住宅不動産価格にはほとんど変化がありませんでした。不動産にも住宅、オフィス、商業施設などさまざまな種類がありますが、特に賃貸住宅については、短期的な景気の変動や金融市場の変化があっても、需要が大きく変動する(人が家に住まなくなる)ということはありません。

アメリカでは、各州における外出禁止令などの「ステイ・ホーム」の動きの中でオフィスや商業施設の賃貸市場は大きな影響を受けました。しかし住宅の賃貸市場については賃料滞納率こそ一時的に増加したものの、行政からの給付金などの施策もあり、すぐに収束に向かいました。

アメリカの住宅売買市場においても、取引件数こそ前年比で3割ほど減少したものの、成約日数や成約価格にはほとんど影響は見られませんでした。つまり、インカムゲイン・キャピタルゲイン両面において、株式などの資産と比べると極めて安定しているのが住宅系不動産投資の特長、優位性なのです。

そのことを、コロナショックであらためて実感した不動産オーナーは多かったのではないでしょうか。

なぜ、わざわざアメリカの不動産を買うのか?

「なぜ、わざわざアメリカの不動産を買うのか?」

「賃貸不動産に投資をした方がいいというのはわかる。しかし、どうしてわざわざアメリ

カの、それもダラスだの、アトランタだの、行ったこともないようなところの不動産を買

わなければならないんだ?」

そのようにおっしゃる投資家が、まれにいます。

「日本に住んでいるのだから、日本の不動産を買えばいいじゃないか」

これは一見もっともな意見です。では、なぜ日本ではなく、アメリカの不動産なのでしょうか。その理由として「日本での賃貸不動産投資は、苦労の割に魅力がない」ということが挙げられ得ます。これは、不動産会社に勤務する立場からの答えではありません。自分自身の資金で、実際に日本の不動産とアメリカ不動産の両方に投資をした私の経験から得た、正直な実感です。

米国では「中古物件」の価格が上がり続ける

新築不動産は買った瞬間から中古になってしまい、そうなるといきなり平均2割ほど価格が下落すると言われています。新築から中古になると価格が下がること自体は仕方がないかもしれません。

しかし、中古物件価格が、(都心の一部地域などのわずかな例外を除いて)その後上がることが(めったに)ないという事実は、価格が上がり続けているアメリカ不動産を知ってしまった今では、非常にむなしい感じがします。価格が下がっていくか、良くて横ばいのものをひたすら持ち続けるしかないのです。

それでも、入居者がいれば家賃収入は得られて、キャッシュフローは回ります。しかし、余裕を持った自己資金を入れていない場合、残債の大きさを考えると、得られた収入を自由に使ったり、他の投資に回したりすることは怖くてなかなかできません。特に、金融機

関の融資姿勢が厳しくなった2018年からは、アパートは買い手が不足しているため、私が持っているのと同じような築浅中古物件の価格が下落するのではないかと危惧しています。

もちろん今は売るに売れませんし、おそらく物件価格の下がり方の方が残債の減り方より大きいため、いくらキャッシュフローは回っていても、使うことができないのです。最悪、将来の残債割れにあてるために取っておかなければなりません。常にそうやって心配

を抱えているのは、非常にストレスを感じることです。

「日本の不動産投資」は夢がない!?

2018年からは、特に銀行の融資姿勢が厳しくなっている時期だという事情もあります。長期的に見れば金融情勢には波がありますから、将来は融資姿勢が積極化し、そこから物件需要が喚起されて不動産市況が良くなる時期もくるでしょう。

ただ、いつそうなるかは誰にも分かりません。いつか市況が良くなることを信じて、いまは「後始末をどうつけるか」ということを考えているのが、私の日本における不動産投資の状況です。せっかく投資をしているのに、下がり続ける物件の価格と残債割れを気にして、後ろ向きというか、後始末をつけることばかり考えなければならない日本の不動産投資は、やはり夢がないと言わざるを得ません。

株式会社オープンハウス ウェルス・マネジメント事業部

高山吏司氏

不動産会社は大事なパートナー…空室対策で入居者確保の裏ワザ

アパート経営にもビジネスパートナーとの連携が不可欠

賃貸経営にも「組織の力」が必要な時代になった

家主業は、資産運用の有効な一手法であることは間違いないが、決して楽に儲かるというものではない。不動産の売買によるキャピタルゲインを狙う投資ではなく、取得した不動産を、人々に生活の基盤となる住まいとして提供し、入居者の獲得、賃貸管理、法改正への対応、財務管理など、経営戦略を立て遂行し利益を上げる事業だ。

現在、家主業を取り巻く環境は大きく変化し、到底一人の力だけでは太刀打ちできなくなりつつある。そんな中で、安定した家賃収入を得るためには組織の力、すなわち体制づくりが重要になってきた。その体制をつくるためには、ビジネスパートナーである不動産会社やリフォーム会社との連携が必要だ。

家主業自体は、建物を取得し、入居者に貸し、対価として家賃を得るというシンプルな事業だが、家主業を取り巻く賃貸業界は意外に複雑だ。賃貸業界に商品やサービスを提供するために新規で営業をしようとする企業に話を聞くと、営業のやり方は意外と難しいという話を聞く。何がどう複雑なのか、賃貸業界の構造について紹介しよう。

賃貸業は主に3者が関わる。アパート・マンションを所有する家主、入居者募集や賃貸管理を行う不動産会社、そしてそのアパート・マンションを借りて住む入居者だ。3者がそれぞれどのように関係するのかを、第1段階「募集~契約」、第2段階「入居」、第3段階「解約・退去」の3段階に分けて紹介する。

第1段階

募集~契約

入居者の募集は不動産会社が行う。現在、募集方法の主となるインターネットの媒体に物件情報を掲載するのも不動産会社だ。

家主は、不動産会社に物件情報を提供、不動産会社は、部屋の写真を撮影して物件情報を不動産情報ポータルサイト(例えば、「ライフルホームズ」や「SUUMO」など)や自社サイトにアップする。

物件情報を見た入居希望者から問い合わせがあると対応し、「内見」と呼ばれる物件見学に同行する。内見後、入居希望者が気に入れば「申し込み」を受け付け、審査。審査後、不動産会社で「賃貸借契約」を締結する。賃貸借契約の際に「重要事項説明書」を読み上げて内容を確認するのは「宅地建物取引士」と呼ばれる有資格者で、契約を締結後、鍵を渡して入居となる。

なお、募集する際に不動産情報ポータルサイトに掲載する物件情報、すなわち広告の掲載費用はすべて不動産会社が負担する。家主には契約が成立するまでの募集コストは基本的にかからない。

入居者が家賃以外にどんな費用を支払っているか

入居者が契約するのは賃貸借契約だけではない。「家財保険」と、近年は「家賃債務保証」の契約を結ぶケースが多い。

「家財保険」は、入居者が契約期間中に、例えば、地震でテレビが倒れて壊れたり、盗難に入られたりなど入居者自身の家財を補償するだけでなく、「借家人賠償責任保険」も付帯されている。「借家人賠償責任保険」は、家主に対して、原状回復のための修繕費用やその他の賠償責任、水漏れなど居住者同士のトラブルに備える第三者への賠償責任を補償の対象としている。

「家賃債務保証」とは、入居者が万が一家賃の滞納をした際に、保証会社が入居者の代わりに家賃を立て替える制度だ。従来は連帯保証人を立てることが難しい人が利用する制度だったが、近年は、不動産会社が入居希望者の審査や滞納督促業務を家賃債務保証会社にアウトソーシングして代理店手数料を得られることもあり、賃貸借契約と併せて入居者に加入してもらうケースが増加している。

この2つの契約には、家主は直接関与せず、不動産会社が、それぞれ保険会社や家賃債務保証会社の代理店として入居者と契約する。ただし、家賃債務保証については、入居者との契約はないが、家賃債務保証会社と家主の間で「家賃債務保証委託契約」を結ぶ。

代理店手数料は、不動産会社にとっても大事な収入源になっている。この2つ以外にも、2018年12月に起きた北海道のアパマンショップ店舗の「ガス爆発」で有名になった消臭剤、浄水器レンタルやカートリッジの販売、24時間緊急駆け付けサービスなどの加入を入居者に促し、代理店収入を得ているケースも少なくない。

家主は、このような付加サービスの契約には直接関与していないとはいえ、自身の所有する賃貸住宅の入居者が、家賃以外にどんな費用を支払っているかは、きちんと把握をしておいた方がいいだろう。

契約時には、家主は入居者からはお金を受け取り、不動産会社にはお金を払うことになる。入居者から受け取るお金は、「敷金」「礼金」「前家賃」「当月家賃」であり、不動産会社に支払うお金は、「仲介手数料」と「広告料」だ。

近年、エリアによっては敷金や礼金をゼロにする物件も増えつつある。これらをゼロにして募集すれば、当然ながら、この収入はない。

一方、支払うお金については、不動産会社によって異なる。家賃1カ月分を仲介手数料として設定する場合が多いが、近年は0.5カ月分のケースもある。

「宅地建物取引業法」には、「貸主と借主それぞれから受け取る仲介手数料は賃料の半月分以内とする。ただし、依頼者の承諾があればどちらか一方から賃料の1カ月分以内を受け取ることができる」との記載がある。つまり、仲介手数料は本来0.5カ月分だが、仲介を依頼する家主や入居者が承認すれば、不動産会社は家賃1カ月分を受け取ることができるということだ。

広告料については、こちらも同じように「宅地建物取引業法」では、基本的に0.5カ月分であるが、家主が承認すれば、1カ月分まで支払うことができる。ただし、近年は「AD」という名のもとで、広告料と同じような扱いの手数料を要求する不動産会社もある。それを逆手にとり「ADを多く払うので入居者を決めてほしい」という家主もいる。

「AD」は業法的に問題があると指摘されるが、現状では空室数が増えている中、家主の入居者獲得対策として用いられるケースも少なくない。

永井ゆかり

「家主と地主」編集長

中古不動産投資のリスクを軽減するには?現地調査や内見のポイントを解説

1.中古不動産投資における現地調査・内見の重要性

不動産投資では、投資家自身が居住しないことや、優良物件は競争相手が多いことなどから、現地調査や内見をせずに机上の書類だけで購入を判断することも少なくありません。

しかし、中古不動産投資では、中古であることのリスクに加え、売主が個人であることが多く、物件について十分な情報が揃っていない場合もあります。

机上の書類で割安の優良物件と判断できたとしても、割安であることの理由がある可能性があります。建物の実際の劣化状況や入居者の属性など、現地で調査をしないと分からない情報も数多くあるため、出来るだけ事前の現地調査を行うことを検討しておきましょう。

2.周辺環境の調査ポイント

中古不動産投資では、経年劣化によって建物の価値が低下しているため、賃貸需要、資産価値の観点から周辺環境をチェックすることがより重要になります。

以下では、周辺環境の調査ポイントとして、交通機関・生活施設へのアクセスといったプラス面と、嫌悪施設の有無・治安状況といったマイナス面に分けて説明します。

2-1.交通機関・生活施設へのアクセス

最寄駅や最寄りのバス停までのアクセスは、販売資料などに記載されていても道路状況によって変化することがあります。可能な距離であれば実際に歩いてみるなど、入居者目線での利便性を検証してみましょう。

また、生活施設・公共施設へのアクセスも重要です。スーパーやコンビニ、ドラッグストア、などの生活施設に近いこともプラスになります。商業店舗は移転する可能性も高いので、学校や銀行、公園など移転しにくい公共施設へのアクセスも調査しておきたいといえます。

賃貸需要の観点からは、工場や大学などの賃貸需要を構成すると考えられる施設があるかどうかもチェックするとよいでしょう。賃貸需要については、地元の賃貸不動産業者に直接ヒアリングするのも有効です。

2-2.嫌悪施設の有無・治安状況

周辺環境にマイナスの影響を与える嫌悪施設がないかどうかも調べておきましょう。例えば、近隣に墓地霊園や火葬場、ゴミ処理場などがあると、環境面からはマイナスとなる可能性があります。

また、治安状況について、近隣に風俗店やスナック、空き家やゴミ屋敷などがあると悪影響が出るおそれがあります。実際に周辺を歩いてみることで、入居者が周辺地域の治安状況についてどのような印象を持つか、肌で感じてみることも大切です。

3.土地の状況の調査ポイント

不動産は経年劣化によって全体の資産価格に占める土地の価格割合が徐々に大きくなる資産です。そのため、その土地が将来的にも売却しやすく資産価値があるかどうか、という観点から、土地の状況を確認することも重要です。

以下では、土地の状況の調査ポイントを、道路状況、土地の形状、境界状況の3つの側面から解説します。

3-1.前面道路の状況

不動産の土地の状況を確認する上で「建築基準法上の道路に2メートル接するという条件を満たしている敷地であるかどうか」、という点は非常に重要なポイントです。これを満たす敷地でない場合、原則的に建物の再建築ができない土地となり、資産価値面から問題のある土地になります。

不動産仲介業者が確認しているポイントですが、旗竿地などでは接道幅が2メートルぎりぎりというケースもあり、自分でも現地を見てしっかりとチェックしておきましょう。

また、敷地が接している道路の幅についても確認しておきたいポイントです。幅員4メートル未満の道路の場合、将来の再建築時に中心線から2メートルの幅を確保できるよう、敷地を道路に提供(セットバック)しなければなりません。

このセットバック部分につき、実質的には敷地面積が狭いことになり、その分の資産価値が落ちるといえます。

さらに、道路の種類が私道であり道路の持分を持っていないなどの場合は、ライフラインを道路から敷地に引き入れる際に、私道所有者に掘削の承諾を得なければならないことがあります。仲介業者を通して登記簿謄本を確認するなど、注意しておきましょう。

3-2.土地の形状

土地の形状も、現地調査で確認したい事項といえます。土地の平面的な形状は、公図などの書類から分かりますが、立体的な形状は現地でないと分からないことがあります。

敷地のなかや隣地との間に高低差があると、建築費が嵩むことがあるので、チェックしたいポイントといえます。

3-3.境界状況

敷地の境界状況も、土地について問題となりやすい事項であるため、現地で調査しておきたいポイントです。境界石の有無を確認し、明確に境界が確定しているか確認しておくことが大切です。

確定測量が行われ、境界標が埋まっている場合は、隣地との間に越境物がないかどうか確認しておきましょう。越境物があると、その取扱いを巡って隣地とトラブルに発展する可能性があります。

確定測量を行わない場合には、隣地との間に境界について紛争がないかどうか、仲介業者を通してヒアリングするなどして確認しておくとよいでしょう。

4.建物の状況の調査ポイント

中古不動産投資では、経年劣化がある建物を購入することになります。そこで、建物の現地調査では、目視で分かる範囲で経年劣化の度合いをチェックします。また、賃貸需要の観点から、入居者目線で建物の全体的な印象を把握することも大切です。

室内については、建物に重大な問題があるかどうか、リフォーム費用がどれぐらいかかるかという観点から調査を行うとよいでしょう。

4-1.外観の状況

建物の経年劣化の度合いについて、基礎や外壁の剥がれ、ひび割れ、タイルの浮き沈み、水染みなどがないかどうかをチェックします。

特に、基礎に大きな剥がれやひび割れがあると、建物の耐震性や強度に問題が生じている可能性もあります。大きな水染みがある場合も、内部に雨水が侵入して劣化が進んでいる可能性があり、注意する必要があるといえます。

このような問題があると、修繕には多額の費用がかかることが予想されます。該当する劣化を発見した場合は、購入前に専門家によるインスペクションを依頼するなどの対策を講じた方がよいでしょう。

賃貸需要の観点から、共用部などを含めた建物外観の清潔感も重要です。共用部やエントランスに入居者の私物やゴミなどがないか、陽当たりは充分か、などをチェックしましょう。

4-2.室内の状況

室内については、まず、雨漏りと床の傾きをチェックしましょう。もしこれらがあると、建物の構造に問題が生じている可能性があり、修繕費用が大きくなることが予想されます。臭気についても、排水設備に問題があるかどうかを知るために、調査したいポイントといえます。

リフォーム費用の観点からは、コストが嵩みやすいシステムキッチンやユニットバスの状態をチェックしましょう。傷みがひどかったり、清潔感に欠けたりするような状態であれば、交換することになり、一部屋につき数十万円のコストがかかることになります。

5.中古不動産を販売する不動産会社の選び方

中古不動産は新築物件と比較して、売主と買主双方にリスクの大きい取引となります。そのため、利回りや家賃相場など机上のデータだけでなく、紹介物件の事前調査を徹底している不動産会社を選ぶことが重要です。

例えば、中古マンション販売を手掛ける「プロパティエージェント」では、資産性・収益性・移動率の3軸から定量的に評価するスコアリングを用いて、将来にわたって高い資産性を維持できる物件を厳選し仕入れています。

また、建物管理事業を備えているため、中古マンション投資のリスクの一つである購入後のコストについても、当該物件の将来にわたり物件の資産性を維持するための必要なコストを見通すことが可能です。

中古不動産投資では、現地調査では見抜けない隠れた欠陥が購入後に見つかることも少なくありません。紹介物件の事前調査を徹底している不動産会社を選ぶなど、販売元の不動産会社選びも慎重に行いましょう。

まとめ

中古不動産投資の現地調査や内見でチェックしたい主なポイントとして、資産価値の観点から、周辺環境の利便性や土地の状況、建物の重大な問題の有無、経年劣化状況、という部分をご紹介しました。

特に、土地の状況について、接道に関する状況は資産価値に大きな影響を与えかねないため、現地調査においても重点をおき、確認しておきましょう。

また、資産価値のみならず、賃貸需要の観点から入居者に与える印象にも配慮することが大切です。建物の状況については、室内のリフォーム費用を見積もることも忘れないようにしましょう。

アメリカ不動産投資…多発する自然災害に、どう備えるべきか?

アメリカの自然災害リスクは地域によって大きく異なる

前回の記事では、アメリカの自然災害リスクについて解説しました。今回は日本に住む私たちがアメリカ不動産投資を行う上で、現地の災害リスクにどう向き合うべきかを解説します。

アメリカは日本の約26倍もの国土を有する広大な国です。西海岸北部のシアトルから東海岸南部のマイアミまでは飛行機で約6時間もかかります。当然、州・地域によって自然災害の影響は大きく異なり、毎年被害を被っている地域もあれば、自然災害とはほぼ無縁の地域もあります。

FEMA(アメリカ合衆国連邦緊急事態管理庁)が発表している「自然災害が多い州」ランキングでは、1位はカリフォルニア州、2位テキサス州、3位オクラホマ州。反対に「自然災害が少ない州」は、1位がデラウェア州、2位がロードアイランド州、3位はサウスカロライナ州となっています(※1)。

ちなみにFEMAが1953年から調査している災害発生件数を見てみると、自然災害が最も多いカリフォルニア州の発生件数は255件/年、最も少ないデラウェア州は21件/年であり、単純計算でカリフォルニア州はデラウェア州の12倍も自然災害が発生していることがわかります(※2)。

大きな州では、「都市によっては安全」なことも

とはいえ、自然災害発生上位のカリフォルニア州やテキサス州は面積が大変広いため、州全体で自然災害リスクが高いかというと、そうとも言い切れません。実際、テキサス州北部はトルネード・アレイ(竜巻街道)と呼ばれる地域に含まれますが、テキサス州西側に位置する都市は比較的トルネードの被害が少ないことで知られています。

また、自然災害が多い地域では、リスクに備え、物件自体も進化しています。昨年、カナダの建設会社が発表したハリケーンに強い家には、壁にペットボトル60万本分の再生プラスチックパネルが使用されており、強度はカテゴリー5の強さのハリケーンにも耐えられるほどだといいます(※3)。

数年前のハリケーン「イルマ」による洪水被害が大きかったフロリダ州では、高床式の家やポンプ機能を備えた建物が増加しています。マイアミ都市圏は、ハリケーンに加え、「キングタイド(極端な大潮)」によって地下水が地上にあふれる現象が深刻化しているため、30〜40年後には、嵐に強い高床式のタワーマンションが主流になると考えている建築家もいます(※4)。

こうした都市単位の災害リスクや、物件の耐久性などの詳細な情報はなかなか日本からでは調査しづらいものです。正確な情報を入手するためには、現地事情に詳しいパートナーを見つけるのが得策かもしれません。

リスクヘッジとしての「保険加入」は重要

自然災害は予測できないものです。特に近年は異常気象により、以前は考えられなかった規模の被害が発生するケースも相次いでいます。過去のデータから自然災害の少ない地域、リスクの少ない物件を選んでも、安心とは言い切れません。備えとして、保険への加入は重要と言えるでしょう。

実は、アメリカの一般的な不動産保険(Home Owner’s Insurance)は、必ずしも洪水やハリケーン、地震などの自然災害を全般的にカバーしているわけではありません。

山火事も含めた火災による被害や、雷や風による被害(原因がハリケーンであっても)は対象になる場合が多いようですが、同じハリケーン被害でも洪水は対象にならない場合が多いようです。また、洪水はカバーしていたとしても、下から上がってくる水、浸水などの条件は対象にならないこともあるようです。

自然災害リスクに細かく備えるためには、一般的な不動産保険加入のほかに、洪水保険、ハリケーン保険、地震保険などを個別に検討することも必要だといえます。

しかし、どの保険がどこまでの災害をカバーしているかは、各社で細かな違いがあるため、事前に保障条件をしっかりチェックすることが欠かせません。リサーチが難しいような場合は、例えばオープンハウスでも災害保険を含んだアメリカ不動産の保険プランを提案しているので、日本の不動産投資会社にまずは話を聞いてみるのも、一つの手です。

リスクとリターンのバランスを常に考えることが重要

アメリカ現地の自然災害リスクを考慮しながら物件を選ぶのは、日本人にとっては簡単なことではありません。

重要なのは、投資を行う際に、常にリスクとリターンのバランスを考えること。いくら災害リスクの低い物件でも、そもそもの投資価値が低ければ意味がありませんし、住民数が増え不動産需要が高まっている地域なら、災害リスクが多少高くとも「買い」だとみなせます。

また災害保険に入るのが望ましいといっても、低価格な物件に高額な保険をかけるのは、コスト的に不釣り合いになってしまいます。

自然災害に対する備えとして最も重要なことは、リスクをいたずらに怖がらないこと。そして正確な情報をもとに正しく警戒すること。常にリスクとリターンの両面を天秤にかけながら、的確な判断を下していきましょう。

あえて「事故物件」を見せて…不動産営業マンの恐ろしい手口

「実際には売れなくとも集客力がある」物件とは?

物件には様々な特徴があります。中には、「実際には売れなくとも集客力がある」という物件も存在します。こうした物件は広告向きです。なお、ここでいう広告とは収益不動産専門のポータルサイトに掲載される情報を指します。

たとえば、大きなデメリットを抱えていても利回りが突出して良い物件は、ポータルサイトなどの検索でヒットする可能性が高いという強みを持っています。「ほとんど人が住んでいない」とか「事故物件(自殺や事件があった部屋。賃貸では入居者に、売買では売主に対する告知義務がある。なおこれを告知事項といいます)である」といった重大な欠陥を抱えているにもかかわらずです。

なぜなら告知事項は、紙資料には詳細が記載されるものですが、不動産業界の商慣習上、ポータルサイトでは詳しく触れないのが一般的だからです。不動産会社は、こういった物件を不動産投資家を惹き付けるための集客ツールとして使います。

不動産投資家が検索キーワードとして入力しそうな「地域」や「価格帯」、「物件規模」などに当たりをつけて広告を出していくのです。並べている情報は、その不動産業者と肌が合うかを判断させるために用意しているだけで、本気で売るためのものではありません。

つまり、買い手となる不動産投資家の購買行動を先読みしているわけです。

(画像はイメージです/PIXTA)

広告とは別の物件を紹介するのが、物件営業の基本!?

集客力が最も強い要素となるのが、「利回り」です。ですから多少欠陥を抱えていても利回りが高ければ広告を出し、それをフックに顧客を自社に呼び込みます。そしてそこから、「どのような物件をお探しですか?」と営業を開始するわけです。

利回りの高い物件を入り口として顧客を集め、広告とは別の物件を紹介していく。これが不動産会社における物件営業の基本です。

「未公開情報」として売りに出し、物件の価値を高める

物件を高値で売るためには、情報の出し方も重要です。具体的には物件の情報を未公開にすることで、その希少価値を高めて最高値で売るのです。

物件情報の公開における、基本的な知識を解説しましょう。まず「公開情報」とは、一般的に「レインズ(指定流通機構)」に出ている物件を指します。「レインズ」に出て公開情報となった物件は、取扱不動産会社以外の会社でも売買仲介で取り扱えるようになります。

「未公開情報」はその逆です。「レインズ」に掲載される前の、一般に公開されていない物件を指します。

未公開物件は情報の希少性が高いため、不動産投資家に好まれる傾向があります。また誰もが見られる情報でないことから、ライバルが少ないと考える投資家も多くいます。確かに、いち早く未公開情報を手に入れることができれば、有利に買い進めることができるのは事実です。

また売りにくい物件は、未公開とすることで状況を打破できることもあります。公開情報にすると、何年も売れ残ってしまい、「他の人が手を出さないということは、何か問題がある物件なのだろうか、自分の判断は間違っているのでは」という購入者心理が働きます。前回ご紹介した広告向け物件のように、顧客を集めるためのツールとして活用された挙句、放置される可能性もあります。

情報を未公開にすることで、こういったリスクを回避しつつ、希少価値を高めていくことが可能なのです。

筆者の経営する会社でも、市場に出ていない未公開物件を中心に取り扱っています。基本的に「レインズ」には出しません。売却を検討するお客様には、必ず「市場に出る前に情報をください」とお伝えしています。そのほうが高く売れるということを、長年のキャリアの中で実感しているからです。

多くの不動産投資家は、未公開の物件こそ優良と捉える

実際のところ、未公開だけが良い物件かといえば、そんなことはありません。公開情報の中にも、数は少ないですが良い物件は存在します。

たとえば、地方の不動産会社が地主から相続対策のために購入した、東京の区分マンションの売却を依頼されたケース。「現地の相場や商慣習を知らない自分たちよりは、東京の業者に任せたほうが売りやすいだろう」と考えて情報を公開します。

あるいは賃貸管理の専門会社が、不動産オーナーからアパートの売却を相談されたケース。売買を専門に行っていない会社は、相場を知りません。必然的に値付けを行う力がありませんから、適当な安値で情報を公開することがあります。もしくは相続などを理由に地主が売り急いでいるとなれば、投げ売りに近い、安い価格で情報が公開されることもあります。

こうした場合には、安くて良い物件が「レインズ」に掲載されます。ですから、公開物件の質が悪いとは一概に言い切れません。

ただし多くの不動産投資家は、未公開の物件こそ優良と捉えています。物件を高く売るに当たって、その希少性は大きな強みになります。

過去に殺人事件が…?「危ない物件」を一発で見破る方法

反社が入居していたり、過去に殺人事件があったり…

収益物件は高額な投資商品です。高額であればあるほど、そこには万が一のリスクが内在します。なかでも最も大きなリスクは、物件について「わからない」ということから生まれます。

例えば、反社会的な組織の関係者が入居していたり、そのような事務所が隣接していたり、過去に殺人事件があったり、入居者が架空のもので取得後大部分が一斉に退去してしまったり、とんでもない滞納者がいたり・・・という可能性があるのです。これらは過去に筆者の会社で管理を請け負った物件で実際にあった事例です。

(画像はイメージです/PIXTA)

こうしたことが「わからない」ままで買うことは怖いことです。たとえ購入前に想定利回りや返済計画などを緻密にシミュレーションしたとしても、「わからなかった」大きな盲点が原因となって、予定していた収支計画が根本から狂ってしまうこともあるからです。

中古の収益物件は、原則として購入する際に一部屋一部屋の中まで見ることができません。ですから、物件の入居者や周辺環境までしっかりと情報を持っている不動産会社から買う必要があるのです。重要なのは、物件を紹介してくれる不動産会社と、その物件および売り主との関係です。

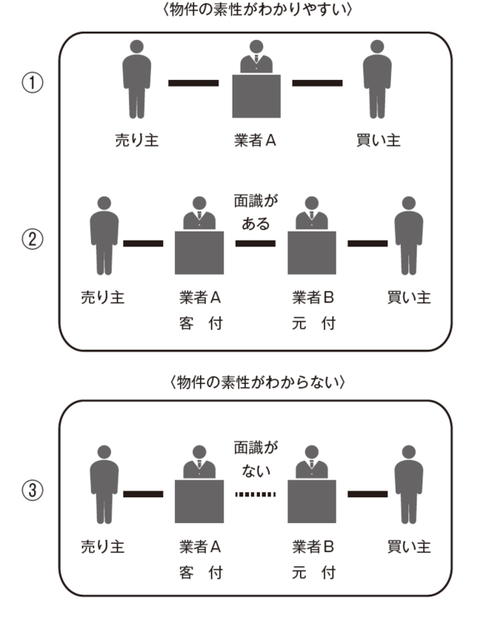

売り主から「直接」売却の依頼を受けている会社か?

あなたに物件を紹介してくれる不動産会社が下記図表の①のように、直接売り主から売却の依頼を受けている関係であれば、物件の詳細まで確認できる可能性が高くなります。

さらに業者Aが管理まで請け負っている場合は、物件の内容をほぼ理解していると考えていいでしょう。なぜなら、管理をしているということは、毎月の賃料回収から入居者の対応を行っているので滞納者や入居者の属性を把握できるからです。

逆に②、③の場合は注意が必要です。特に業者Aと業者Bの間に面識や取引関係がない③のような場合は、物件の情報が業者Bに伝わっていないケースが多いのです。なぜならAの立場は売り主がお客様であり、物件を売ることが目的になるので、都合の悪い情報は出さないことがあるからです。

ですから、物件を紹介してくれる会社がどこまで物件のことを理解しているかが重要です。さらにいえば、業者が事実を知っていたとしても買い主に正直に伝えるかどうかは別の問題です。極論すれば、結局のところその会社(担当者)が信頼に値するかという点に行き着きます。繰り返しになりますが、物件選びは会社(人)選びなのです。

「利益を最大化できるか」が物件選びの基準に

物件を選ぶにあたっては利益最大化という視点を外さないことが基本です。繰り返しになりますが、収益物件の活用における利益は以下のとおりです。

利益=【売却金額-取得金額+収入-支出】

収益物件はあくまでもオーナー社長自身および会社を守るためのツールとして活用すべきものです。そのためには、このツールを用いて利益を最大化する必要があります。

一方で、収益物件は不動産です。不動産を買う際には、新しくてきれいなものが良いとか、おしゃれな建物が良いとか、港区にある物件が良いなどという買い主の主観的な評価も入るものです。しかし、収益物件は自分が住みたいかどうかよりも利益を最大化できるかどうかで判断するものです。このポイントを外してしまうと、成功する物件選びができなくなってしまいます。

「自分が住みたいかどうか」は関係ない

自宅は極論すれば自己満足の世界ですから、いくらお金をかけて自分の好みの場所に好みの建物を建てても何の問題もありません。一方、不動産投資はあくまで採算です。

例えば家賃5万円のアパートを対象としたときに、自分の感覚だけでは絶対に良し悪しはわかりません。自分から見ればボロボロに思えるようなアパートにも一定の需要があることが想像できないのです。

生活レベルに応じて人が求めるものは違います。年収1億円のオーナー社長と学生では生活環境が違うのです。自分が住みたいかどうかではなく、きちんと利益が出るかどうかという基準で物件を選ぶ必要があります。

融資を利用しやすい土地活用の方法は?不動産投資・事業ローンの比較も

1.不動産投資ローンか事業ローンか

土地活用における金融機関の融資は「不動産投資ローン」か「事業ローン」なのかで審査基準が異なります。これらのうち、実物不動産を担保設定できるため、不動産投資ローンの方が審査基準は低い傾向があります。

土地活用では、土地の上に、収益を生み出せる建物や装置などを建築・設置し、事業をおこなって収益を得ます。事業ローンであれば、その事業自体の収益性を審査し、月々の返済原資をその事業収益から充当できるかどうか、を重視して融資審査をおこないます。

これに対して、不動産投資ローンでは不動産賃貸業としての収益性だけでなく、不動産の担保性、個人の属性などを総合考慮して融資がおこなわれます。事業としての収益性も評価対象となりますが、他の評価が良ければ審査に通る可能性を高めることが可能です。

以下、不動産投資ローンと事業ローンの審査基準について比較します。

1-1.不動産投資ローンの審査基準

不動産投資ローンでは、対象不動産の収益性と担保性のほか、融資希望者の属性が審査対象となります。

対象不動産の収益性と担保性については、収益還元法と積算法と言われる評価方法が用いられますが、特に積算法の評価を重視する金融機関が多い傾向があります。

積算法は、不動産を土地と建物に分け、それぞれの現在価格を合計して評価する方法です。土地については路線価、建物については再調達価格を用いて算定します。

収益還元法は、その不動産から生じる家賃や地代などの純収益を将来にわたって予測し、その総和を推計して評価します。

このほか、家賃収入からローン返済できない場合の返済原資として、融資希望者の給与収入や年齢、勤続年数、勤め先企業の業績等の属性が考慮されます。

【関連記事】不動産投資ローンを組むメリット・デメリットは?金利を下げるコツも

1-2.事業ローンの審査基準

事業ローンは、事業の「安全性」、「収益性」、「成長性」などを財務諸表や事業計画書などから測定して審査をおこないます。特に、入口審査としての「安全性」は厳しく審査され、財務諸表を下に返済能力・返済財源、担保力、信用力などを判断します。

「安全性」の審査をクリアすると、事業計画を下に将来の事業の「収益性」や「成長性」を審査し、具体的な融資金額や利息などの融資条件を決めていくという流れになります。

創業融資などの公的支援に沿った融資を除けば、事業ローンは、「安全性」を証明できる実績を上げて、かつ、将来の「収益性」や「成長性」についても合理的な根拠があるようでなければ、審査を通過することは難しい、といえるでしょう。

2.不動産投資ローンが利用可能な土地活用

事業ローンよりも不動産投資ローンの方が融資を受けやすいことが分かりました。そこで、融資を受けやすい土地活用方法として、不動産投資ローンを利用できる2つの土地活用を紹介します。

なお、民泊やコインパーキング、コインランドリー、店舗経営などの土地活用は、不動産投資ローンの枠ではなく、事業ローンの枠での審査となり、融資を利用する難易度は上がるといえます。

2-1.賃貸アパート経営

賃貸需要が見込めるエリアである必要がありますが、賃貸アパート経営であれば、不動産投資ローンを利用して始めることができます。マンション経営の場合、広めの土地であることも条件になります。

路線価が安く担保評価が低い土地であっても、土地活用として賃貸アパート・マンション経営をするのであれば、主な初期投資は建物の建築費用となり、投資コストに対する収益性は高くなる傾向があります。

土地と建物両方を対象として不動産投資ローンを組むことと比較して、不動産投資ローンを組みやすいといえます。

ただし、大規模な賃貸アパートを建築する場合、融資額では足りずに多額の自己資金が必要となるケースもあります。また、融資が下りたとしても、想定した入居率が保てないまま事業自体が失敗してしまうリスクについても慎重に検証することが大切です。

実際に賃貸アパートを建築する前に、該当エリアで賃貸需要が見込めるかどうか調査をすることから始めてみましょう。

例えば、「アイケンジャパン」というアパート経営の不動産会社では、対象エリアを主要駅15分以内、入居者のターゲットはアパート造りの基準を物件選びの目線が厳しい社会人女性に絞って、入居率99%以上(2020年6月時点)の実績を実現しています。このようなアパート経営会社へ事前に相談し、アパート経営に適したエリアかどうか確認しておくことも有効な手段となります。

アイケンジャパンのセミナーに参加をすると、アパート経営成功の秘訣が分かる詳細資料やアパート経営に関する書籍を無料でプレゼントしてもらえますので、まずはアパート経営について学んでから始めたいという方や情報収集だけでもしてみたいという方は検討してみるのもよいでしょう。

【関連記事】アイケンジャパンの評判・口コミ・資料請求

2-2.賃貸戸建経営

賃貸戸建経営も、近年、土地活用の一つとして認知度が高まっており、手ごろな施工プランを用意している建設会社もあります。

賃貸アパート経営より収益性は落ちるものの、初期投資費用を抑えられることから、不動産投資ローンも利用しやすいでしょう。賃貸戸建の供給は少ないことから、家賃も高めに設定しやすく、土地の形状や立地などの条件がうまく揃えば、収益性が高くなることもあります。

【関連記事】賃貸に向いている戸建てとは?判断基準やポイントを投資家が解説

3.事業ローンでも比較的融資を受けやすい土地活用

事業ローンを利用することになり、不動産投資ローンより審査は厳しくなりますが、比較的融資を受けやすいといえるのが、太陽光発電投資です。

太陽光発電投資は、20年は固定価格での買取が保証された売電収入があり、一定期間において定額のキャッシュフローが見込めるため、金融機関から評価される傾向があります。

さらに、土地活用の事業として認知されている手法であることから、金融機関のなかには太陽光発電投資向けのローン商品を用意していることがあります。ローン商品がある金融機関では、太陽光発電投資事業への融資実績があるということになり、比較的融資が受けやすい土地活用方法と言えるでしょう。

ただし、太陽光発電の買取制度の買取価格は下落傾向にある点には注意が必要です。太陽光発電を検討する際は固定買取価格だけを重視するのではなく、設備投資にかかる費用や発電量の予測など、その他の面から多角的に判断することが重要になります。

【関連記事】太陽光発電投資のメリットとデメリットは?2020年以降のFIT制度も解説

太陽光発電だけでなく、その他の土地活用方法と並行して比較したい場合は「HOME4U」の土地活用サービスも利用を検討してみましょう。こちらのサービスでは最大7社まで土地活用の収益プランを比較可能なうえ、自分が選んだ企業以外から連絡がくることは一切ありません。

金融機関の融資評価を優先するのではなく、まずは土地のエリア特性に適した活用方法を検討することは重要です。まずはどのような土地活用方法が適しているのか土地診断を受け、様々な活用方法から適した事業内容を比較検討してみましょう。

【関連記事】HOME4U(土地活用)の評判・口コミ

まとめ

金融機関の融資を利用しやすい土地活用は、不動産投資ローンを利用できる賃貸アパート・マンション経営や、賃貸戸建経営であるといえます。

事業ローンは不動産投資ローンよりも審査基準が厳しいですが、固定買取制度により定期的なキャッシュフローが見込める太陽光発電投資であれば、比較的融資は利用しやすいといえるでしょう。

ただし、金融機関の融資利用を優先して土地に適していない活用方法を検討してしまうと、思わぬ事業リスクを被ることもあります。まずは所有している土地の特性を理解し、適した活用方法を検討することから始めてみましょう。

プロパティアクセス 海外不動産取引総額が63億円を突破!

東京、シンガポール、マレーシア、フィリピンを拠点とし、「世界不動産の流動化で投資家に明るい未来」をビジョンに掲げる、Property Access(プロパティアクセス)株式会社(代表取締役:風戸裕樹)は、2019年6月から開始をしたコンサルティング事業における売買取引総額が63億円(個人投資家への販売総額)を突破しました。集計期間は2019年6月から2020年10月末までの17ヶ月です。

- コンサルティング事業を立ち上げた経緯

最も信頼される海外不動産の取引の場を目指す当社は、2018年3月の創業以後、プラットフォーム構築としてのメディア事業で海外不動産の投資情報を大規模なイベントや自社オンラインメディアを通じて日本の投資家の皆様に提供してまいりました。主催イベントでは過去4回で3000名超の方が来場。紹介した国は、アメリカ、イギリス、オーストラリア、ニュージーランド、キプロス、シンガポール、マレーシア、タイ、フィリピン、カンボジア、インドネシア、ベトナム、ミャンマーの13カ国に及びます。一方で東南アジア新興国における不透明で不安定な実取引上の課題を解決すべく、2019年6月からフィリピン及びマレーシアにおいて取引に関するコンサルティング事業を開始しています。

- コロナ禍で海外投資取引の増加

資産100億・不動産投資家「17行以上の金融機関と付き合ってわかったこと」

不動産を買うにあたり、大きな壁となるのが資金調達です。金融機関の融資が受けやすくなる方法について、前回前々回に引き続き、資産100億円投資家の玉川陽介さんに聞きました。

ベトナム不動産投資「契約書すら見ない」平和ボケ日本人の驚愕

安易な儲け話に乗っかり、泣きを見る日本人が続出

2020年10月に執筆した、日本人によるベトナムでの不動産投資トラブルの事例を紹介した記事、『ベトナム不動産投資、日本人がやらかした「購入トラブル」の例』の反響が大きかったため、今回も実例をあげ、引き続き注意喚起を行いたいと思います(※プライバシーに配慮し、一部変更している部分があります)。

話が違う!「年利10%で10年運営のはず」と怒るも…

【実例1】現地の日本人の紹介で投資用物件を購入。保証に惹かれたが…

知人からの紹介で会った現地在住の日本人に、リゾート地域のコンドミニアムの購入を勧められる。紹介した知人も購入しているとのことで、「コンドミニアムをホテルとして、年利10%の条件で10年運営する」という保証付きの条件に惹かれ、購入を決意。年2回の支払いで契約した。ところが、購入翌年の支払いはあったものの、2年目以降から支払いが滞ってしまい、交渉するもらちがあかない。

知人からの紹介で会った現地在住の日本人に、リゾート地域のコンドミニアムの購入を勧められる。紹介した知人も購入しているとのことで、「コンドミニアムをホテルとして、年利10%の条件で10年運営する」という保証付きの条件に惹かれ、購入を決意。年2回の支払いで契約した。ところが、購入翌年の支払いはあったものの、2年目以降から支払いが滞ってしまい、交渉するもらちがあかない。

その後の経過と対応

相談を受けた筆者は、最初に購入経緯と契約書を確認しました。すると、購入者本人は「コンドミニアム購入後、ホテルとして運用。賃貸保障あり」との認識だったのですが、実際には「コンドテル契約」でした。コンドテル(Condotel)とは、「ホテル」と「コンドミニアム」を合体させた略語で、部屋を所有するオーナーがホテル運営者に貸し出し、稼働率に応じた一定の利益を得られるしくみのことです。ホテルコンドともいいます。

この契約では、コンドミニアムの使用権は開発会社にあるとされており、運営会社も開発会社の関連会社だと思われます。

相談者に物件を勧めた現地在住の日本人は、開発会社関係のベトナム人ブローカーからの紹介で、販売促進を行っていました。確認時は、ホテルというよりもAirbnb運営でしたが、運営状況が厳しく約束した配当が出せない状態でした。

筆者が契約書の内容を精査したところ、契約書はベトナム語のみで書かれているほか、驚くべきことに、購入者は、販売仲介した日本人ブローカーの通訳者から契約書の内容を聞いただけで契約書を締結していたこともわかりました。ベトナム語で書かれた契約書の内容は、上述したようにコンドテルでの契約締結であり、内容も販売側に有利なものとなっていました。

ちなみにベトナムでは、コンドテルの事業に関して明確な法律はなく、2020年10月現在、合法・非合法が判断できない、いわゆるグレーゾーンの状況にあります。このケースは、法的に対応しても時間と費用だけがかかってしまう、非常にむずかしいものとなっており、いまもなお、回収に向けて対応中です。

継続中の案件であるため、筆者からはいいにくい部分もありますが、ベトナムだけでなく、海外での不動産購入は「日本とは法律も事情も異なる」という点を理解したうえで、なおかつ、実際に投資する前にしっかり現地事情を調べておくというのが、最低限必要なことだと思います。

正直な話、現地在住の日本人のなかにもいい加減な人・悪質な人はたくさんいます。日本人だからといって、頭から信用してかかるのは考えものです。彼らについても「ベトナムで労働ビザ(事業者もしくは社員としての労働許可)を持っているか」「現地での実績はあるか」という点は、最低限の確認事項として調べてください。

いくら親しくても、現地人名義で不動産を買うって…

【実例2】現地人の友人に勧められ「友人名義」で不動産を購入した結果…

現地で知り合ったベトナム人の友人に不動産購入による儲け話を持ち掛けられ、承諾。値上がりしたら転売するつもりで、居住用の住宅を購入した。ところが、購入時期は法改正の前であり、当時は外国人の購入に厳しい制限があった。また、物件自体が外国人の購入できない中古住宅だったこともあり、購入を勧めてきたベトナム人の友人名義で購入することにした。しかしその後、その友人と仲たがいして関係悪化。物件売却を希望するも、名義人である友人が同意しないため、売却できない状況が続いている。

現地で知り合ったベトナム人の友人に不動産購入による儲け話を持ち掛けられ、承諾。値上がりしたら転売するつもりで、居住用の住宅を購入した。ところが、購入時期は法改正の前であり、当時は外国人の購入に厳しい制限があった。また、物件自体が外国人の購入できない中古住宅だったこともあり、購入を勧めてきたベトナム人の友人名義で購入することにした。しかしその後、その友人と仲たがいして関係悪化。物件売却を希望するも、名義人である友人が同意しないため、売却できない状況が続いている。

その後の経過と対応

最初に筆者が行ったのは、契約書、もしくは相談内容についてエビデンスがあるかどうかの確認でした。状況的には、下記の通りとなっていました。

●物件を購入した販売契約書のコピー…アリ

●建物権利書(通称ピンクブック)…ナシ

●海外からの送金表…アリ

●メールでのやり取りの記録…アリ

結論を先に申し上げると、送金したお金は取り戻すことができました。海外からの送金項目について「不動産購入」と記載されていたことと、物件転売による利益を名義人側に譲渡することで双方の調整できたことが、取り戻せた理由です。

従来であれば、お金を取り返すのがむずかしいケースなのですが、日本からの送金表の項目に「不動産購入」と記載された点と、メールも含め具体的なエビデンスがあったことが幸いしました。

この案件と同様のケースの相談は多く、その大半は回収できません。とくにハンドキャリーで現金を持ち込んだ場合は、お金の流れが追跡できないためどうしようもありませんし、そもそもベトナム人名義で購入すること自体が大問題です。

しかし、ベトナム人名義での不動産購入や名義借りのトラブルは、何年も前からひっきりなしに起こっています。

本記事では2つの事例を紹介しましたが、現在も裁判中や提訴を控えた案件もあります。以前も書いたように、おおらかで穏やかなベトナム人にも悪意を持った人はいます。また、同じ日本人だとしても、用心するに越したことはないのです。

どのような状況においても投資は自己責任です。いまも各所で「悪い人たち」が、虎視眈々とおいしそうな獲物を狙っていますよ。

徳嶺 勝信

VINACOMPASS Co., Ltd.

General Director

頭の良さだけではない…医師が「不動産投資に激強」なワケ

収益物件は不動産サイトで探してはいけない…

自分が住む前提でマンションを探すなら、多くの人はまず不動産ポータルサイトを見るでしょう。しかし、収益物件に関してはこの方法はお勧めできません。必ず専門の不動産会社を探していろいろと直接相談するべきです。

確かに現在の物件探しの主流はインターネットです。希望の物件があるエリアにわざわざ行かなくても、建物の様子や価格、利回りなどの情報を簡単に入手できます。

「スーモ」や「ホームズ」「ヤフー不動産」といったメジャーなサイトから、「楽待」「クリスティ」「健美家」など収益物件の専門サイトまで多種多様。日本全国すべての情報が網羅されているように感じます。「これだけの情報があれば、いくらでもお宝物件が見つかりそう」と思ってしまうでしょう。

サイトに表示されているおもな利回りは「表面利回り」

ところがそれが落とし穴です。まず収益物件を探す中で、もっとも気になる利回りからして鵜呑みにはできません。

利回りとは物件価格に対する年間の家賃収入の割合です。たとえば1億円の物件の家賃収入が年間1000万円なら利回りは10%となります。つまり、10年で物件購入価格を回収できるということ。この数値が高ければ高いほど収益性の良い物件ということになります。

ところがサイトに表示されているおもな利回りは「表面利回り」です。これは満室状態の家賃収入から割り出したものです。実際には常に満室にできるわけではありませんし、基準となる家賃もいずれ下げなくてはならない事態になるかもしれません。さらに物件の状態によってはすぐに補修工事が必要になる場合もあります。

本来、利回りというものは、物件やその周辺地域が持つそれぞれの特徴を加味した「実質利回り」を指すべきです。しかし、ほとんどのサイトの情報からはそれを読み解くことはできません。

厳格に決まっている不動産広告の表示ルール

不動産ポータルサイトの情報は極めて少ないものが目立ちます。時間があれば各物件の詳細な情報を確認してみてください。「間取りが分からない」「写真がない」、中には「価格と住所以外の情報がない」といった圧倒的に情報がスカスカの物件が本当にたくさん見つかるはずです。

さらにその情報も正確かどうか分かりません。そこには同業者としては、はずかしながら不動産業者のモラルの問題があります。そもそも不動産表示に関する公正競争規約では、嘘をつかないことはもちろん、消費者が不動産を選ぶ際に表示するべき事項が定められています。

不動産広告には以下の事項についてバラバラな表示とならないように、いろいろな表示基準があります。

●物件の内容・取引条件等に係る表示基準

1 取引態様

2 物件の所在地

3 交通の利便性

4 各種施設までの距離または所要時間

5 団地の規模

6 面積

7 物件の形質

8 写真・絵図

9 設備・施設等

10 生活関連施設

11 価格・賃料

12 住宅ローン等

13 その他の取引条件

●節税効果等の表示基準

●入札及び競り売りの方法による場合の表示基準

たとえば、4「各種施設までの距離または所要時間」の場合の基準は、徒歩時間は1分で80メートルとして表示することになっています。また、不動産広告は「宅地建物取引業法」と「不当景品類及び不当表示防止法」によっての誇大広告が禁止されています。

そこで公正競争規約では、次のような用語について表示内容を裏づける合理的な根拠がある場合を除き、その使用を禁止しています。

特選、厳選

日本一、抜群、当社だけ

完全、完ぺき、絶対

格安、掘出、底値

完売など著しく人気が高く、売行きが良いことを意味する用語

最高、最高級など最上級を意味する用語

皆さんは新聞折り込みの不動産チラシなどで「眺望最高」「日当たりバツグン」といった売り文句を日常的に見ていませんか?残念ながら不動産業界はいまだにこのようないい加減な業者が多いため、広告の信用性も高いとはいえないのです。

サイト情報にまつわる悪質な業者の手口

業者のモラルという意味では、以前私のところへ相談に来た医師でこのような人がいました。

彼は不動産運用に関してすでにかなり勉強しており、インターネットを駆使してある中古物件を見つけました。現状で満室。しかも利回りが周辺の相場よりも若干高く、価格も手が届く範囲だったそうです。直接現地へ行って物件を確認しましたが、特に問題は見当たりません。そこで購入を決意。ローンの審査もすんなり通り、売買契約をします。

ところが数日後、再度現地に行くと衝撃の事実が。2階の1部屋にカーテンがなく、どう見ても入居者がいる気配もないのです。急いで仲介した不動産会社に駆け込み、問いただすと「満室という表示がありましたか? それならサイト運営会社のミスですね」と言われたそうです。

その開き直りぶりから、どう考えてもわざととしか思えません。そこで知り合いの医師の紹介で私のところに相談に来たわけです。結局この契約はさまざまな交渉の末、解除できました。

悪質な不動産業者は、このようなマンガや小説にしか出てこないようなセコい手で何とか成約に結びつけようとします。やはりサイト情報の内容には細心の注意が必要といえるでしょう。

物件だけでなく、街の周辺環境もチェック

不動産ポータルサイトの情報は正確なものがほとんどですが、情報が足りないものや正確性にかけるものもあります。いざ希望に合う物件を見つけたとき、それを買うべきかどうか、どのような基準で判断すべきでしょうか。

まず、その地域の人口動態や産業構造などから「どれだけ高い入居率を維持できるか」を

調べる必要があります。これらはインターネットで検索したり、役所などの公共サービスに問い合わせれば分かるはずです。総務省のウェブサイトには各種の情報が公開されています。

さらにその地域の不動産会社へ行き、周辺の入居率を聞いて回るのも有効です。現地を訪れるなら周辺の環境もチェックしましょう。商業施設や病院など生活に不可欠な施設がどこにあるのか。単身向けならコンビニへの距離、ファミリー向けなら学校への道のりなどを確認。学校への道のりは距離だけでなく車の交通量も見ましょう。また周辺環境としては、葬儀場やお墓などいわゆる嫌悪施設が近くにないかも重要です。

このような周辺環境のチェックは、実際に住む人の気持ちになることが大切です。自分で

も「これは住みやすい街だ」と思えれば合格でしょう。

物件購入の決断には「生の情報」が必要不可欠

物件そのものの目のつけどころは、まず見た目です。見た瞬間にくたびれた印象を持つよ

うであれば、相場よりもよほど家賃を下げるか、リフォームをしないと満室は望めないでしょう。あまりに奇抜なデザインも避けた方が無難です。

さらに基礎にヒビが入っていないか、中に入ったときに傾きを感じないか、妙な湿気はな

いか、などをチェックします。

傾きに関しては水平器やスマートフォンのアプリで測れますし、室内のドアや窓を開け閉

めして引っかかりの有無で確認できます。湿気を感じるようなら雨漏りや水漏れのおそれがあります。内装のきれいさやデザインは比較的安価に改善できますが、構造的な傷みは多額の費用を要します。ここは入念にチェックしたいところです。

不動産ポータルサイトでこのようなリアルな情報を得るのは、ほぼ不可能でしょう。結局物件購入の決断には生の情報が必要なのです。サイトの情報はあくまで相場感をつかむ程度と捉えていた方が無難です。

また多忙な方が生の情報を得るには、パートナーとなる不動産会社と二人三脚でいくのが最短・最善の方法です。

「立地」と「利回り」だけでは黒字経営は困難

物件情報を得たくても、場所を絞り込んでいなければ得ようがありません。医師に限らず一般的に、はじめて収益物件を買おうとする人は、自宅周辺で探そうとします。土地勘があることや常に管理状態を確認したいからでしょう。その気持ちはよく分かります。

しかし、残念ながら理想的な条件が揃った物件はそこかしこにあるわけではありません。自身の土地勘があるようなエリアで物件を探すのはあまりにも範囲が狭すぎます。

収益物件を探すならその範囲は全国、または世界に目を向けるべきです。なぜなら土地選びでもっとも重要なことは、そこに住む人がたくさんいること。つまりたとえ空室になったとしても、すぐに次の入居者が見つかる可能性が高い人口密集地であることです。しかも収益物件の経営は、20年、30年と長期にわたるので、その時点でも人口を維持していることが必須条件になります。

ところが今後の日本は人口が減っていくことが予想されます。国立社会保障・人口問題研究所では、次のような推計を公表しています(2012年1月推計)。

2010年の人口1億2805万7000人を100とする。

2025年の人口は1億2065万9000人で94.2。

2040年の人口は1億727万6000人で83.8。

25年後の人口はおよそ2割減ってしまうのです。しかし、地域によっては減少率が低いところがあります。それは東京都、神奈川県、埼玉県、千葉県の一都三県です。

東京都は2025年まで現状維持で2040年でも93.5。

神奈川県は2025年まで99.6でほぼ現状維持、2040年でも92.2。

埼玉県は2025年で97.2、2040年でも87.6です。

千葉県は2025年で96.3、2040年でも86.2となっています。

(2010年を100としたときの指数。2013年3月推計。)

これらの都県は、全国平均よりも減少率が低く推計されています。地方で同じように2040年の減少率が低い県を挙げると、愛知県(92.5)、福岡県(86.3)などがあります。

このような数字から一都三県をはじめ大都市圏が、収益物件を経営する上で理想的な立地であるといえます。

とはいえ、これはあくまで一般論。確かに人口が多い場所の物件を買うことは確実な戦略です。収益物件を取り扱う不動産業者のほとんどは、この立地条件にプラスして利回りを売り文句に営業を展開しています。「こんなに交通の便がいいですよ。しかもこれだけ高い利回りがありますよ」。営業トークはこれだけです。

しかし、人口減に突入した昨今、この立地+利回りだけでは黒字経営を維持するのは困難です。この2つの条件にプラスして周辺のライバル物件に対して差別化できる何かが必要なのです。

人口密度と同じくらい「医師密度」が重要に

その何かとはどんなものか?

それは「周辺エリアの医師の数」、そして「コンセプト」です。医師が不動産運用をする際は、人口密度と同時に周辺の医師の数も視野に入れるべきです。

たとえば埼玉県の大宮駅周辺。大宮駅はJR埼京線で新宿へわずか30分の好立地。JR東日本の2013年度乗降客ランキングでは新橋駅に次ぐ8位(1日平均24万5479人)の巨大なターミナルステーションです。ところが大宮駅がある埼玉県は、厚生労働省が発表している「人口10万人対医師数」ではワースト1位なのです。

すなわち日本でもっとも医師が不足している県であり、開業するにはお勧めのエリアといえます。

収益物件を探すというと、人口密度の高いエリアにばかり目が行きがちです。しかし人口が多いエリアほど物件価格も高い。ところが医師であれば、人口密度と同じくらいそのエリアの「医師密度」も重要です。この基準は一般的な不動産価値とは違うので、医師にとっては魅力的な物件を安く購入することも可能になるわけです。そして、将来その物件を医療関係施設として開業すれば、不動産の価値は大きく高まります。

不動産の付加価値…コンセプトとは何か?

不動産運用で収益を上げる秘訣は、安く買ってその後に付加価値をつけることであり、これは鉄則ともいえるでしょう。

その付加価値とはいわゆる「コンセプト」です。たとえ一般的には人気の低いエリアでも、医師ならではのコンセプトがプラスされたとき、その物件は周辺のどの物件よりも収益率の良い存在になります。

たとえば詳細は後ほど説明しますが、シングルマザーの多い土地柄なら託児所を併設した

「シングルマザーシェアハウス」や、高齢者が多い地域ならおじいちゃんやおばあちゃんが日帰りで利用できる「デイサービス付き高齢者住宅」といったオーナーが医師であることを活かしたコンセプトです。

ほかにも、かつて医大生だった頃にどんな賃貸マンションが欲しかったか、今オーナー医師として何かアピールできることはないかを考えて、医大や大きな病院近くの物件を医大生や看護師向けの賃貸住宅にするといったコンセプトもあります。定期的に情報交換会を開催したり、エントランスなどの共用部分に専門書の貸出コーナーを設けるなどで差別化を図るのです。

このように医師ならではのコンセプトを明確に打ち出せれば、多少人口の少ない地方都市でも十分に経営が成り立つはずです。同時にシングルマザーや高齢者がイキイキと生活できるといった地域の活性化にも役に立てるでしょう。

逆にいくら都心に近く、いい立地でもコンセプトがない平凡な物件では選ばれる理由がなく、建物が老朽化するにしたがい、入居者募集が困難になるはずです。

ただし、どんなに画期的なコンセプトでも、過疎地のような人が集まらない土地はおすすめしません。町おこしなどの地域の活性化は行政が動かないと難しいものがあります。やはりある程度の人口規模が下地にあった上でのコンセプトといえます。

海外不動産投資・進出でも「コンセプト」を重視

また、「周辺エリアの医師の数」「コンセプト」という土地選びの視点はなにも国内に限ったことではありません。

現在は人もモノもグローバル化しています。かつては「メイド・イン・ジャパン」がもてはやされましたが、今は「メイド・バイ・ジャパン」に変わっています。

このような流れの中では、海外の物件を購入して現地で医療サービスを提供するという手も十分勝算があります。たとえば定年退職した人の移住先として人気の高いマレーシア、フィリピン、タイ、インドネシア、カナダ、カンボジアなどが狙い目です。

所有している物件からきちんと家賃収入があれば、勤務医として過酷な状況で働かなくても物価の安い海外なら十分暮らせるでしょう。海外で気ままにリゾートライフを送りながら、現地で移住者を対象に開業もけっして夢ではありません。

右も左も分からない海外での開業など現実的ではないと思うかもしれませんが、海外でも経験豊富なエージェントに仲介を依頼すれば問題はありません。実際、私は知り合いの医師と一緒にカンボジアで事業を始めています。

『金持ち父さん〜』が火付け役だった?不動産投資の落とし穴

「表面利回り」は「実質利回り」とは異なる

『金持ち父さん貧乏父さん』は「借金で不動産投資」の火付け役

レバレッジを利かせて資産を増やす——。自己資金が十分になくても借り入れを上手に使って資産を増やす方法が書かれたロバート・キヨサキ氏の著書『金持ち父さん貧乏父さん――アメリカの金持ちが教えてくれるお金の哲学』(筑摩書房)の基本的な考え方だ。本書は2000年に日本で出版され、「インカムゲイン(運用して利益を得る)型」不動産投資の火付け役となった。

家主業の前提条件は不動産を所有していること。その不動産をまず買うことから始まるが、その不動産購入資金を金融機関から融資を受けることで、サラリーマンでも資産を増やせる方法として注目を集めたのだ。だが、借金ありきの賃貸経営は、借金のコントロールが財務状況に大きく影響するだけに、正しい知識がないと資金繰りに追われてしまう。

近年は金融機関の融資審査が厳しくなったため、自己資金ゼロではアパートや一棟マンションを買えなくなったが、融資を受けて「かぼちゃの馬車」をはじめ、積算評価が出やすい地方の中古一棟マンションなどを買った人は、今大変な思いで経営していることだろう。自己資金がゼロということは、それだけ毎月の家賃収入から差し引かれる借入返済額が大きいということであり、高い金利で借りていたら、資金繰りが苦しくなるからだ。

少額の元手から投資を始め、不動産を買い進め資産を築いた家主の代表選手といえば、『「お宝不動産」で金持ちになる!——サラリーマンでもできる不動産投資入門』(筑摩書房)の著者の沢孝史さんだろう。

沢さんは、サラリーマン時代に奥さんと2人で貯めた資金で、コンビニエンスストアのFCに加盟し開業するも、売り上げが伸びず、4カ月で閉店するという苦い経験をした。コンビニエンスストア事業の経費として重くのしかかったのが、実は「賃料」だった。そこで、賃料の支払い先であった家主という職業に目を付けた沢さんは、1998年から不動産を取得し始め、現在、総投資額27億円、債務を差し引いた純資産はなんと4億円を保有するまでになった。

不動産による資産形成の成功者である沢さんは、常々「不動産投資には、『利回り』と『不動産価格』という2つの落とし穴がある。そのことに注意して購入する不動産を選ぶべきだ」と話す。

まず、「利回りの落とし穴」とは何か。利回りとは、不動産購入額に対して1年間で得られる収入の比率のこと。5000万円の不動産を購入して、年間家賃収入が500万円なら利回り10%、年間家賃収入が400万円なら利回り8%となる。この利回りは収益不動産の広告に明示されているが、その数字はあくまでも「表面利回り」であり、借入金返済額、管理費、修繕費等の支出や空室率は入っていないため、実質利回りとは異なる。

将来の不動産価格は誰にもわからない

しかし、ビギナーにとっては、その知識はあっても、実際どの程度の利回りを想定して、不動産を購入し、借り入れをすればいいのか見当をつけることは難しいだろう。沢さんは、これまでの自身の経験から、購入するときの実質利回りの目安は「金利+6%」以上を確保することを原則にしているという。目標とする実質利回りの数字が決まれば、逆算して、表面利回りがどのくらいの不動産を購入するのがいいのかがわかる。

例えば、沢さんによると、金利2%、管理費5%、空室率20%とした場合、表面利回りを算出する計算式は、

表面利回り=実質利回り(借入金金利2%+6%)÷{1-(空室率20%+管理費5%)}=8%÷(1-0.25)=10.66%

となる。すなわち、表面利回り10.66%以上の物件が購入を検討すべき物件となるというわけだ。

もう一つの「不動産価格の落とし穴」とは、不動産価格の将来は誰にもわからないということだと、沢さんは言う。つまり、できるだけ価値の下がらない不動産を購入することが不動産投資を成功させるということだが、実際、どの程度の価値が残っていれば成功といえるのだろうか。

沢さんは自身の経験から、10年後に「市場価値が購入時の80%、賃貸収入が購入時の90%」の基準を満たしていれば、投資する価値のある不動産として検討対象にするという。実際に、実質利回り「金利+6%」と「市場価値が購入時の80%」でシミュレーションしてみよう。

前提条件は、物件価格1億円、自己資金10%、家賃800万円、金利2%で20年元利均等返済、固定資産税・火災保険は家賃8%、空室率・募集経費・管理費等は家賃15%、修繕費は家賃3%、所得税は20%とする。

この投資は、10年間でどのような結果となったのか。

キャッシュフローの累計額(回収額)は3324万円、不動産価格からキャッシュフローの累計額を差し引いた不足分(未回収額)が6676万円となる。10年後の物件価格を下限80%と設定しているので、8000万円で売れたとする。8000万円から未回収額を差し引けば、1324万円で、自己資金1000万円が10年後に1324万円になったということになる。

「元利均等」か「元金均等」か、それが問題だ

また、この実質利回りを「金利+5.5%」として同じ条件で計算してみると、1000万円の自己資金は1044万円と、44万円しか増やすことができない。さらに「金利+5%」で計算すると、236万円減ってしまう。つまり、確実に資産を増やすためには「金利+6%」未満では厳しいという結果となった。

沢さんがこうした計算式を導き出すことができたのは、サラリーマン時代に損保会社に勤めていた経験が大きいそうだ。交通事故等での示談交渉で使用していた賠償額の計算の中での逸失利益の算定方法が、不動産を購入し賃貸業をする際にも役立ったという。逸失利益の算定は、将来もらう収入を今もらうのであれば、その間の利息は差し引かれるという考え方に基づいて行われるが、これは不動産賃貸業の、将来得られるであろう利益に対し、今いくら投資すれば採算が取れるのかという考え方に通じるものがあると気づいたのだという。

「元利均等」か「元金均等」か、それが問題だ

また、沢さんが着実に不動産を増やせたのは、借り入れのバランスを毎月確認して投資してきたからだ。

「返済の総額だけを見るのではなく、元金と金利のバランスを見ることも重要」と語る沢さんは月々の返済額のうち、金利が元金よりも多いと資金繰りが厳しくなると指摘する。

元金とは実際に借り入れた金額のことで、金利とは借入金に対する利息のことだ。金利には「変動金利」と「固定金利」があり、固定金利に比べて変動金利は市場金利に連動して見直されるため、低く設定されている。固定金利の場合は3年、5年、10年と期間があり(これ以外の期間のケースもある)、低金利で近い将来金利上昇が予測されるとき、また、支出があらかじめ計算できるため、返済計画が立てやすいとの理由から選択されるケースもある。

元金と金利のバランスは、借り入れの返済方法によって大きく異なる。

たいていの人は元利均等を選択する。不動産を購入して初期段階でのキャッシュフローが多いからだ。返済期間の初期段階では、返済額に占める金利の割合が大きいため、税務上の経費が多くなり、税額も少なくなる。一方、元金均等は初期段階においては返済負担が大きいが、元金を早く減らせるため、返済総額は元利均等よりも少なくなる。

以上のことを踏まえて、「元金と金利のバランスを見る」とはどういうことかというと、沢さんは「金利の変化による元金返済割合、毎月返済額に占める金利支払い分の割合を確認する」と話す。このそれぞれの割合を確認して、どちらの返済方式が得策かを判断するのだという。では、それぞれの割合は金利の変化でどのように変わるのかを見てみよう。

結局、借金しての不動産投資は儲かるのか?

例えば、返済期間30年で1億円を借りたケースで比較してみよう。

〈金利2%の場合〉

元利均等では、毎月返済額は36万9000円、そのうち金利の割合は45%。

元金均等では、毎月返済額は44万4000円、そのうち金利の割合は37%。

〈金利4%の場合〉

元利均等では、毎月返済額は47万7000円、そのうち金利の割合は70%。

元金均等では、毎月返済額は61万1000円、そのうち金利の割合は54%。

金利2%と4%を比較すると、金利が高くなるほど元利均等の金利返済割合が大きくなり、当初は元金が減らず返済総額が減りにくくなる。つまり、金融機関の儲けのための返済になってしまっている。

一方、金利が1%の場合を見てみよう。

〈金利1%の場合〉

元利均等では、毎月返済額は32万1000円、そのうち金利の割合は26%。

元金均等では、毎月返済額は36万1000円、そのうち金利の割合は23%。

金利1%で比較すると、元利均等と元金均等の金利返済割合の差が縮まる。この場合は元利均等で次の購入のための自己資金を貯めることを優先した方がよさそうだ。

次の不動産の購入に進むためには、借入総額を減らしながら、キャッシュを貯めることが必要だ。元金均等、元利均等の特性を考えつつ、金利の水準と今後の動向を見ながら判断する必要があるというわけだ。

「実際には金利が高い場合、元金均等だとキャッシュフローがマイナスになるというケースもあるだろう。しかし、そもそもそんな案件は投資に値しないのではないか」というのが沢さんの考えだ。

永井ゆかり

「家主と地主」編集長

長男が隠し通す「父の遺産額」…真実を知った弟が激怒したワケ

「人間関係」「感情の問題」が相続事件の行方を左右

相続事件は、多数の当事者をめぐる複雑な権利関係を扱うものであり、法律的に難しいということもあるのですが、それ以上に重要なことは、各相続人間の人間関係、感情の問題が事件の行方に非常に大きな影響を及ぼすということです。

このため、弁護士の立場としては、依頼者だけでなく、相手方に対しても、その気持ちや想いに対する配慮を怠り対応を誤るようなことがあれば、その後の結果が全く異なってしまうことも多々あります。たとえば、他の相続人からの協力を得られない場合、相続財産の調査や結論に大きな影響を与えてしまいます。

では、どうすれば協力を得られるのか? 正解があるわけではないですが、やはり正攻法としては、相手方とのファーストコンタクトの段階、具体的には最初のお手紙を出す段階から礼節をもって接し、誠実に対応することに尽きるのではないかと考えています。

このように、相続事件では特に初期対応が重要となります。私は、相続事件を専門的に扱う弁護士として、依頼者の想いや心情に寄り添いながらも、初期対応の重要性を忘れることなく、紛争の解決に向けて着実に前進していくという心構えをもって、一つひとつの案件に真摯に向き合っています。

私は、これまでに200件以上の相続事件に携わり問題解決をしてきましたが、それらのうちの紛争案件については、「生前の対策をきちんとしていれば、このような泥沼の紛争にはならなかったのに」と感じるものばかりでした。

昨今、一時の相続ブームは去りましたが、それでも近時の相続法の改正などにより依然として相続問題や「終活」は関心が高く、書店に行けば相続関係の書籍がたくさん並んでいます。

ただ、そのような相続関係の本をみてみると、税理士やファイナンシャルプランナーの方が書いた相続税対策を中心としたもの、あるいは、他の士業や、中には怪しげな自称相続コンサルタント・無資格者が書いた相続手続の解説などに偏ったものが多いと感じました。

そこで私は、これまで私が解決してきた200件以上の実際の事件の一つひとつを丁寧に振り返り、改めて精査・分析してみました。そしてその分析結果をもとに、若干の再構成を加えたオリジナルのストーリーをご紹介することで、

①現在、まさに紛争に巻き込まれている方々には紛争解決の糸口・方法を知っていただきたい。

②ご自分の死後のご家族の紛争を避けたいと考えている方々には、生前に対策をとらないと、残されたご家族が不幸になってしまうおそれがあることを知っていただきたい。

③紛争を未然に防止するために、生前の対策を実行するための一つのきっかけとしていただきたい。

と考え、紛争解決の唯一の士業専門家である弁護士ならではの視点で、相続に関する「紛争の解決」と「紛争の未然防止」に特化した内容の本を書きたいと思うに至りました。ここでは、その一部を紹介します。相続を「争族」にしないために、多くの皆様に本連載を有効活用していただければ幸いです。

父の遺産額を開示しない長男…不信感が募り対立激化

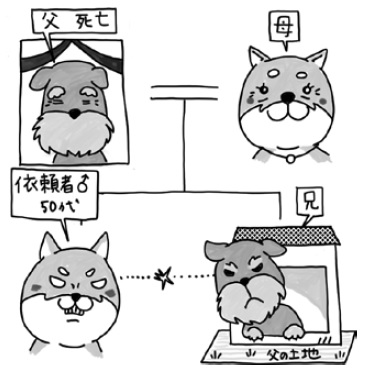

依頼者は50代の男性で、ご夫婦で相談にいらっしゃいました。お話を伺うと、亡くなった父親の相続人は、依頼者と依頼者の母、そして、依頼者の兄の3名でした。

依頼者の兄は、亡くなった父親が所有する土地の上に自宅を建てて住んでいたのですが、遺産のうちの預貯金等の有無及び金額が不明で、しかも、兄から任意に開示されなかったために不信感が募っていました。

このように、相手方が財産を開示しなかったり隠したりすると、不信感を募らせることになってしまいます。

ご相談の結果、当事者間の感情的な対立が激しかったため、当事者同士でこれ以上話し合いをしても解決する見込みはないと判断し、速やかに家庭裁判所に遺産分割調停の申立てをする方針を立てて正式にご依頼を受けました。

総額5千万円以上…長男の「不自然な引出し」が発覚

調停の申立てをすると、相手方である兄と母にも弁護士が代理人に就き、相手方から預貯金等がようやく、開示されました。

しかし、その預貯金口座の取引履歴をみてみると、被相続人である亡き父の預金口座から数年間にわたり、不自然かつ多額のお金(総額で5000万円以上)が引き出されていました。

そこで、この使途不明金等をめぐり、当方から、相手方の「特別受益」ではないかという主張をすると、今度は相手方からは、亡き父の生前に身の回りの世話をしたなどの理由で「寄与分」の主張をされ、双方で主張の応酬となりました。

また、遺産である不動産の評価額も争いとなり、話し合いでの解決が困難となったため、やむなく調停は不成立となり、審判手続に移行しました(遺産分割調停は、裁判所が話し合いでの解決の見込みがないと判断すると不成立となり、自動的に審判という手続に移行します)。

兄vs弟の審判手続…3つの争点

「審判」という手続は、厳密には「訴訟(裁判)」とは異なります。もっとも、審判も当事者双方が主張・立証をし、最終的に裁判所が証拠に基づいて事実を認定して一定の判断を下すという点で、訴訟(裁判)に似た手続です。審判手続の中では、①不動産の評価額、②特別受益の有無及び金額、③寄与分の有無及び金額の3点が争点になりました。

①不動産の評価額

まず、①の不動産の評価額については、当方からは、知り合いの不動産鑑定士に鑑定評価を依頼し、鑑定評価書を証拠として提出しました。

他方、相手方は不動産会社の価格査定書を提出してきましたので、最終的には双方の金額の中間値を評価額とすることで合意しました。

不動産の評価額が争点になる場合、本件のように不動産鑑定士に鑑定評価を依頼することの他、双方が不動産会社の価格査定書を提出し、その平均額を評価額とすることで合意することも多いです。

また、不動産会社の査定価格と相続税評価額(路線価)との中間値を評価額とする方法や、相続税評価額(路線価)をそのまま評価額とする方法などもあります。

②特別受益

次に、②特別受益の有無及び金額についてですが、相手方である兄が、遺産である被相続人名義の土地の上に自分名義の建物を建てて長年にわたり住んでいたので、当方が主張したとおり、遺産である土地を長年にわたり無償で利用したことが特別受益にあたると認められました。

この場合、土地を無償で使用したことで得た利益としては、一般的には更地価格の1〜3割程度と評価されることになります。

この他、使途不明金については、当方の粘り強い主張・立証活動により裁判官の説得に成功し、一定の金額については、相手方に対する生前贈与があったものとして特別受益として認めてもらうことができました。

③寄与分

最後に、③寄与分の有無及び金額についてです。相手方は、被相続人を介護したことについて寄与分の主張をしていました。

しかし、寄与分が認められるためには「特別の寄与」であることが必要であり、かつ、そのことにより、被相続人の遺産が維持又は増加したことまで立証しなければならないため、後述するとおり、一般的には非常にハードルが高いです。

本件でも、その立証がなされていないと裁判官に判断され、相手方の寄与分の主張は認められませんでした。

このように3つの争点について、一つずつ粘り強く解決していき、最終的に当事者の納得を得られ、調停成立で事件終了となりました(一度、審判手続に移行しても、話し合いでの解決が可能であれば、いつでも調停手続に戻すことが可能です)。

この事件では、依頼者の言い分をきちんと主張し立証することで、依頼者の感情的な不満を十分に吐き出してもらうとともに、裁判官が審判を出すときの最終的な結論を見据えたうえで、落としどころを粘り強く依頼者に説明したことが事件解決のポイントだったと考えています。

<教訓>

●依頼者の想いや言い分をきちんと聞き出して主張・立証すべし。

●依頼者の言い分を裁判所がどう考えるか、粘り強く依頼者に説明すべし。

安易な「寄与分」の主張は紛争長期化を招くおそれ

■チェックポイント:不動産の評価額

「不動産の評価額」には4種類ありますが、遺産の中に不動産があると、必ずといってよいほど、不動産の評価額が争いとなります。

不動産の評価額には、時価(実勢価格)、公示価格、相続税評価額(路線価)、固定資産(税)評価額という4つの種類があります。

公示価格は、国土交通省が特定の標準地について毎年公示する価格であり、いわゆる正常な価格(自由公開市場で取引が行われるとした場合において、その取引において通常成立すると認められる価格)として算出され、時価(実勢価格)に近いとされています。

相続税評価額(路線価)は、相続税・贈与税の算出の基準となる価格であり、路線価方式・倍率方式のいずれかにより算出されています。この路線価については、公示価格の80%を目処に設定されています。

固定資産(税)評価額は、固定資産税の課税標準額を定める基準となる価格であり、公示価格の70%を目処に設定されています。

遺産分割での不動産の評価は、原則としてその不動産の時価を基準としますが、当事者双方が合意すれば、必ずしも時価を基準とする必要はありません。

この点、不動産の時価は公示価格に近いとされているため、相続税評価額(路線価)を80%で割り戻したり、固定資産(税)評価額を70%で割り戻したりして概算額を算出することもあります。

これまでの経験を踏まえた私の感覚では、土地については、双方が複数の不動産会社の査定書を提出し、その査定価格の平均額を評価額とする方法、不動産会社の査定価格と相続税評価額(路線価)との平均額を評価額とする方法などが多いです(なお、不動産鑑定士に鑑定評価書を依頼することもありますが、相応の費用がかかるため、実務上は不動産会社の無料の査定書を利用することが多いです)。

他方、建物については新築の一戸建てやマンションであれば別ですが、遺産となる建物は通常、かなりの築年数を経ていることが多いので、評価額をゼロとするか、評価額を計上するとしても固定資産(税)評価額を計上することがほとんどです。

■チェックポイント:特別受益

「特別受益」とは、被相続人が特定の相続人に生前贈与等をしていた場合、実質的には遺産の先渡しをしたことになり、そのままでは相続人間で不公平になってしまうので、生前贈与された財産を金額に評価して、その価格を相続財産に加算(「持ち戻し」といいます)して、相続分を算定し、相続人間の公平を図る制度のことをいいます。

特別受益が認められるためには証拠が必要となりますので、相手方に特別受益があることを主張する場合には、それを裏付ける証拠として何があるのかを精査することが必要です。

■チェックポイント:寄与分

「寄与分」とは、相続人の中に、被相続人の財産を維持又は増加させたことについて特別の寄与(通常期待される程度を超える貢献)をした者がいるときに、相続財産からその者の寄与分を控除したものを相続財産とみなして一応の相続分を算定し、その算定された一応の相続分に寄与分を加えた額をその者の具体的相続分とすることで、その者に相続財産のうちから相当額の財産を取得させ、相続人間の公平を図る制度のことをいいます。

寄与分には次のような類型があります。

①家業従事型:無報酬又はこれに近い状態で、被相続人が経営する自営業に従事する場合

②金銭等出資型:被相続人に対し財産の給付を行う場合

③療養看護型:無報酬又はこれに近い状態で病気療養中の被相続人の療養看護を行なった場合

④扶養型:無報酬又はこれに近い状態で、被相続人を継続的に扶養した場合

⑤財産管理型:無報酬又はこれに近い状態で、被相続人の財産を管理した場合

寄与分を認めてもらうためには非常にハードルが高いので、認められる見込みがないのに安易に主張をすると、いたずらに紛争を長期化させてしまうおそれがあります。このため、寄与分を主張する場合は、それが認められる可能性があるのか、事前の十分な検討が不可欠でしょう。

加藤 剛毅

武蔵野経営法律事務所 代表

弁護士、元さいたま家庭裁判所家事調停官

■チェックポイント:不動産の評価額

「不動産の評価額」には4種類ありますが、遺産の中に不動産があると、必ずといってよいほど、不動産の評価額が争いとなります。

不動産の評価額には、時価(実勢価格)、公示価格、相続税評価額(路線価)、固定資産(税)評価額という4つの種類があります。

公示価格は、国土交通省が特定の標準地について毎年公示する価格であり、いわゆる正常な価格(自由公開市場で取引が行われるとした場合において、その取引において通常成立すると認められる価格)として算出され、時価(実勢価格)に近いとされています。

相続税評価額(路線価)は、相続税・贈与税の算出の基準となる価格であり、路線価方式・倍率方式のいずれかにより算出されています。この路線価については、公示価格の80%を目処に設定されています。

固定資産(税)評価額は、固定資産税の課税標準額を定める基準となる価格であり、公示価格の70%を目処に設定されています。

遺産分割での不動産の評価は、原則としてその不動産の時価を基準としますが、当事者双方が合意すれば、必ずしも時価を基準とする必要はありません。

この点、不動産の時価は公示価格に近いとされているため、相続税評価額(路線価)を80%で割り戻したり、固定資産(税)評価額を70%で割り戻したりして概算額を算出することもあります。

これまでの経験を踏まえた私の感覚では、土地については、双方が複数の不動産会社の査定書を提出し、その査定価格の平均額を評価額とする方法、不動産会社の査定価格と相続税評価額(路線価)との平均額を評価額とする方法などが多いです(なお、不動産鑑定士に鑑定評価書を依頼することもありますが、相応の費用がかかるため、実務上は不動産会社の無料の査定書を利用することが多いです)。

他方、建物については新築の一戸建てやマンションであれば別ですが、遺産となる建物は通常、かなりの築年数を経ていることが多いので、評価額をゼロとするか、評価額を計上するとしても固定資産(税)評価額を計上することがほとんどです。

■チェックポイント:特別受益

「特別受益」とは、被相続人が特定の相続人に生前贈与等をしていた場合、実質的には遺産の先渡しをしたことになり、そのままでは相続人間で不公平になってしまうので、生前贈与された財産を金額に評価して、その価格を相続財産に加算(「持ち戻し」といいます)して、相続分を算定し、相続人間の公平を図る制度のことをいいます。

特別受益が認められるためには証拠が必要となりますので、相手方に特別受益があることを主張する場合には、それを裏付ける証拠として何があるのかを精査することが必要です。

■チェックポイント:寄与分

「寄与分」とは、相続人の中に、被相続人の財産を維持又は増加させたことについて特別の寄与(通常期待される程度を超える貢献)をした者がいるときに、相続財産からその者の寄与分を控除したものを相続財産とみなして一応の相続分を算定し、その算定された一応の相続分に寄与分を加えた額をその者の具体的相続分とすることで、その者に相続財産のうちから相当額の財産を取得させ、相続人間の公平を図る制度のことをいいます。

寄与分には次のような類型があります。

①家業従事型:無報酬又はこれに近い状態で、被相続人が経営する自営業に従事する場合

②金銭等出資型:被相続人に対し財産の給付を行う場合

③療養看護型:無報酬又はこれに近い状態で病気療養中の被相続人の療養看護を行なった場合

④扶養型:無報酬又はこれに近い状態で、被相続人を継続的に扶養した場合

⑤財産管理型:無報酬又はこれに近い状態で、被相続人の財産を管理した場合

寄与分を認めてもらうためには非常にハードルが高いので、認められる見込みがないのに安易に主張をすると、いたずらに紛争を長期化させてしまうおそれがあります。このため、寄与分を主張する場合は、それが認められる可能性があるのか、事前の十分な検討が不可欠でしょう。

加藤 剛毅

武蔵野経営法律事務所 代表

弁護士、元さいたま家庭裁判所家事調停官

世田谷・家賃56万円の新築アパートが「大失敗でした…」の謎

建築条件や借入金利等に足を引っ張られ…

世田谷新築アパート(新築プロジェクト1)

①購入:2014年3月(土地契約)

②最寄駅:世田谷線三軒茶屋駅徒歩3分

③購入価格:1億1000万円(土地7000万円、建物4000万円)

④部屋数:5部屋

⑤家賃:56万円/月(表面利回り6.1%)

⑥築年数:新築(建物完成2015年2月)

⑦借入金額:1億円

⑧借入期間:35年

⑨借入金利:3.5%(※)⇒1%台に

(※)預金金額により、金利優遇措置あり。

初めて買った新築物件で、若干舞い上がっていた。

以下が、その反省点。

●建築条件付で土地を購入した

建築条件付とは土地を購入する際に、建築業者を指定されていることだ。交渉により、建築条件を外すこともできるが、その場合は土地価格が数%上がることもある。建築条件を外す交渉をすると、土地が購入できなくなる可能性もあったため、売主を刺激することなく、そのまま建築条件付で土地を購入した。結果、建築費はざっくり1割程度高かったような印象を受けた。

●借入金利が高かった

借入金利が3.5%(※預金金額により、金利優遇があり、1%台まで下がる)だった。金利優遇は元本返済後にしか適用されず、土地ローン支払い時は3.5%の金利を支払い続けた。結果、建物が完成して家賃を生み出すまでに、土地の利息だけで200万円近く支払った。金融機関との調整が甘かった。

●家賃収入が想定よりも4万円(7%)も低かった

繁忙期(2月)に完成と、新築プレミアムによる効果で、家賃収入を高く見積もり過ぎた。次の入居募集戦略にもつながるが、もう少し前もって入居募集戦略を立てる必要があった。

草がボーボーと生い茂り…「一度の失敗が致命傷」に

●入居募集戦略が甘かった

現地の仲介業者をしっかり回らずに、インターネットの集客に強い業者と専任契約を結んでしまった。インターネットの募集に強い業者、地元のネットワークが強い業者など、特徴はいくつかあるが、やはり専任契約はNGだと反省している。仲介業者は両手で手数料を取りたいはずなので、もう少し地元の仲介業者を回らないといけなかった。設計業者との詳細仕様の詰め、合意プロセスが甘かった

本当は駐輪場としてのスペースだったが、植栽置き場になってしまった。植栽は、メンテが大変なので、できれば避けたかった。草がボーボーと生い茂り、頻繁に草むしりが必要だ。植栽も凝り始めれば差別化の一要因となり、面白いのかもしれないが、残念ながら私にそんなセンスはない。自分の得意分野、不得意分野を見極め、不得意分野は、可能な限り排除していった方が良い。自分の不得意分野は、結局外注化せざるを得ず、外部におカネが出ていきやすい。

上記のようにいくつかの反省点はある。しっかりリスクを回避できる堅実な人ならば、予めリスクを洗い出して、先手を打てるのかもしれない。しかし、私は全く後悔してない。むしろ、上記のようなことをしっかり実感できて、次に失敗しないように学ぶことができて良かったと感じている。

物件を拡大するための試金石だ。細かいことはあとから軌道修正していけば良い。大切なのは、問題意識を持ち続けることと、改善点を見つけることだ。1回目よりも2回目、2回目よりも3回目と回数を重ねるごとに精度を上げていけば良い。

不動産は大きなおカネが動くために、1度の失敗が致命傷になりかねない。致命傷にしないために、エリアだけは固いエリアを選んでいる。それ以外のことは正直、全て誤差の範囲で致命傷にはならない。頭で考えるより、実践して覚えた方が時間短縮できる。

自己資金45万で不動産100億買った男の衝撃技

重要なのは「融資の受け方」だった

副業でマンション経営をはじめたい。多くの人が一度は考える副収入の作り方だろう。「サラリーマン大家」は流行語にもなった。ちまたには不動産投資の書籍があふれ、多くの手法を紹介している。しかし、借金を抱えて不動産を買うことに抵抗があり、一歩を踏み出せない人も多いだろう。

筆者は過去10年間、不動産投資と銀行融資を研究してきた。銀行融資を活用しながら戦略的に投資物件を買い進め、結果的には自己資金45万円のみの拠出で100億円を超える規模になった。

それらの物件はコロナ禍でも安定した収益を生んでいる。その経験から不動産投資を拡大するためのポイントを公開しよう。

「コアプラス投資」がお勧め

一言で不動産投資といってもその手法は多様だ。おおよそ次の4種類に分けて投資戦略を練るのが一般的といえる。

・コア型

駅直結のランドマークビルなど高資産性、低収益性の物件を長期保有

当社の会社名にもなっているお勧め投資法。薄利多保有で規模拡大に最適

競売、割安物件の発掘など好機を探す投資で高収益率

廃屋再生、リノベーションなどプロの仕事でバリューアップして転売

コア型は千代田区、中央区、港区、渋谷区、新宿区(都心5区)などの一等地にピカピカのビルを保有する手法だ。投資家ではなく資産家の相続や大企業向けの戦略といえる。

オポチュニスティック型やバリューアデッド型は「2倍で転売できた」「利回り50%」などの宣伝文句を見ることもめずらしくないが、百戦錬磨の不動産業者と真っ向から競合するビジネスモデルであり、副業の個人が参入するには障壁が高い。

筆者が行っているのが「コアプラス型投資」だ。都心の一等地はあえて外して、二等地、三等地をねらう。東京でいえば、練馬区、板橋区、北区などの住宅地だ。駅徒歩10分以内、鉄筋コンクリート造、平成初期の築、2020年現在で表面利回り6.5%以上ならば間違いはない。

このような物件を1億円分買ったとしよう。結論的には毎年300万円ほどの利益になる。利益率は高いとはいえないが、10億円分買えば3000万円の利益であり、本業の給与を超える利益を生むことができる。このような薄利多保有で利益を積み上げていくのが不動産投資の王道と考えている。コアプラス型投資では物件選びはそれほど重要ではない。実際、筆者はレインズ、楽待、大手不動産業者など誰でもアクセスできるような仕入れ元しか使っていない。専業投資家にしては意外だと思われるだろうが、特に不自由はしていない。

ただし、次のような物件は避けている。

・賃貸需要が少ない地域

周囲に畑が多い、築浅アパートの激戦区など

古くなると賃料下落と建物価格下落で利回りが悪化

自分で土地を買って新築したほうが安い

建物は経年で価値下落する。土地が広いほうが有利

民泊やシェアハウスであるがゆえに高利回りの物件

1986年以前に建てられた物件で、給排水や耐震に問題。高額な修繕が必要なことも

逆にいえば、これ以外であればどれを選んでも大きくは変わらない。低金利の借り入れで投資ができる今、文字通り「時は金なり」だ。「特選物件」が出るまで長期間待つのは期待値に見合わない。今ある物件から消去法で残ったものを選び、早くスタート地点に立つことが大事だ。

高利回り物件より「規模拡大」が大事

なぜ物件よりも先に融資なのか。それは融資さえ得られれば、自己資金45万円で100億円分の不動産を購入し、毎年、数億円の利益をコンスタントに計上することが可能だからだ。

オポチュニスティック型で不動産投資をはじめてしまうと、利益「率」は高くなるが数億円の保有で頭打ちとなり、利益「額」は小さく終わる。

投資規模を拡大すると、いくつものメリットが生まれてくる点も見逃せない。例えば、規模拡大は失敗へのバッファーにもなる。多少のロスは数十億という金額が動く中での端数として忘れることもできる。

そう考えれば、ますます積極的に買い進めることができる。このように金額の大きさを活用して、個人でも大企業のような動きができるのは不動産の醍醐味だ。

また大規模であれば、管理会社やリフォーム会社とも有利な付き合いができる。実は外部業者との関係性において、価格以上に重要なのは大口顧客として細かい注文や短納期に対応してもらえることだ。

物件管理は最適化の積み重ねといえるが、細かすぎる注文は業者が応じてくれないために最適化の限界を迎えることも少なくない。また電話やメールではなくてプロジェクト管理ソフトで進捗管理したいなど、仕事の進め方から指定できることは大口顧客の特権として効率化に貢献する。

さらに規模を増やせば、物件管理に人的資源を投下できる。筆者はITの知識を生かして、インターホン設備、防犯カメラ、ネットや放送設備などは自作して物件に導入することにより、低コスト化を実現している。

リノベーションのデザイン図面なども自分で描いているが、これも1棟だけの保有であれば研究開発費が捻出できない。大規模になれば、一度作ったひな形を横展開していくだけなので効率がいい。

このような細かな最適化を突き詰めることにより、埼玉県の郊外駅から徒歩30分のような賃貸付けが難しいとされる物件においても高い入居率を維持できている。不動産投資で最も重要なのは、不動産そのものよりも融資だと断言したい。筆者のような専業投資家ならともかく、「一般のビジネスパーソンが1億円を超えるような不動産投資用の融資を受けられるのか」という疑問が浮かぶかもしれないが、決して無理な話ではない。

カギになるのはタイミングの見極めだ。例えば、東京オリンピックの開催決定以降、不動産相場は上昇しており、個人でも融資が受けやすかった。スルガ銀行の不正融資問題が起こってからは、銀行の姿勢が厳しくなっているとはいえ、融資をまったく受け付けていないわけではない。

ただし、融資を得るために金融機関の窓口に行っても、「不動産融資は積極的にはやっていない」で帰らされることが9割以上だ。

相続や株式投資などで多額の資産を持っているということでもない限り、正面から銀行に行っても取り合ってくれないだろう。

ここであきらめるにはまだ早い。銀行融資を得るために筆者が実践してきた秘伝の技を公開しよう。

まず金融機関には表口から入らないこと。表口とはドアノックでの新規開拓だ。それよりも不動産業者や生命保険の営業に購入を約束し、つながりのある金融機関を紹介してもらうなどが効果的だ。

保険の加入は金融機関とつながるための交際費と割り切る。運がよければ最初から銀行の支店長と会えるかもしれない。支店長と会えたらあとは折衝次第だ。最小限の自己資金で買える物件はどのようなものかをヒアリングする。金融機関により好まれる物件は少しずつ違う。

裏技は「取引金融機関を増やす」

無事に打ち合わせを終えたら財務資料の提出だ。財務資料は、単に決算書のコピーを提出するだけでなく、自己紹介、物件一覧、借入金一覧、賃貸状況など見やすいディスクロージャー資料を添える。

スルガ銀行問題以降は、会計の透明性も重要な論点となっている。税金や社会保険をきちんと支払うなど法令遵守面もアピールする。少しでも担当者の仕事を減らして稟議を進めてもらう努力をするのは、借りる側の仕事だ。そうしないと、「面倒」という理由で否決されることも少なくない。

財務資料に嘘が書けない分、資料の見栄えをよくするのは限界がある。ここで裏技として使えるのが、取引先の金融機関を増やすことだ。

筆者は18を超える金融機関から借り入れがあり、近隣の銀行のほぼすべてから借り入れがある。ここまで増やすと、「他行が出しているなら当行も」という流れが加速する。金融機関の横並び体質を利用するといい。

資料の提出を終えれば融資審査がはじまるが、ここにも技がある。自己資金を出したくなければ、既存保有物件を担保として提供して自己資金代わりにすることを提案するといい。これは筆者が少ない自己資金で物件を買い進められた理由の一つだ。

つまりフルローンで買える物件を探す、それを担保に次の物件を買う。規模が大きくなれば信用で運転資金が借りられる。この繰り返しだ。もちろん理想的な融資はいつでも出るものではないが、1~2月の銀行の決算期前などタイミングがよければ実際にできる。銀行も誰かには貸さなければ売り上げを作れないからだ。

このように、有利な融資を得るには、金融庁や銀行の内部システムを理解して「通る」稟議とは何かを知り、時に銀行の悪習までも利用する。そこから逆算して、通る財務資料や物件を持ち込む。

その精度を高めれば、少ない自己資金で投資規模を大きくすることができる。不動産だけを見ていては、不動産投資はうまくいかない。

社会貢献度の高さが高利回りに。真の投資家は空き家を資産に変える

投資家はとにかく「 良い不動産 」を「 安く 」買うことに注力しがちであり、好き好んで問題を引き受けるような投資家はいない。だが、世の中には不動産に関わるたくさんの問題がある。代表的なものといえば“ 空き家問題 ”だ。

「 少子高齢化が進むなか、空き家は増える一方です。総務省の最新の調査結果でいえば、2018年の空き家数は846 万戸と過去最高数を更新しました。

このように誰も住まなくなり、どんどん朽ちていく空き家が日本全国に増える一方で、住む家を誰からも提供してもらえない“ 住宅弱者 ”も急増して社会問題化しています 」

というのは、株式会社ベル代表取締役の礒﨑和彦氏。“ 住宅弱者 ”というのは、高齢者・外国籍・障がい者・生活保護利用者など、賃貸物件への入居を許可してもらえないなど住まいの選択肢に制限がある人を表す用語だ。

「 私が行っているのは、問題回避して高収益の獲得を狙う一般的な不動産投資ではなくて、人が持て余した空き家を購入・再生して、地域最安値の家賃で住宅弱者に供給するという社会貢献事業です。

何かしらの問題を自分が引き受けて解決するからこそ、その対価としてお金がもらえる、という投資家精神を基礎にしています 」

と礒﨑氏は続ける。通常、不動産投資手法というと築年数が経っていてもなるべく良い状態の建物、再生に手間がかからない物件を選ぶといったように、なるべく厄介なことは引き受けない方法が一般的であるが、礒﨑氏の方法はその逆。

雨漏りしていたりシロアリ被害にあっていたり、残置物がたくさんあったりといった人が避けるような物件を引き受ける。

「 問題を避けつつ高利回りを両立するのは、誰しもが考えることですから、そうなると資金力のある人が圧倒的に有利です。資本主義経済とはそのようにできています。しかし一般的な投資家は、これから資本力を身に付けたいと思って投資家デビューしています。それにも関わらず資本力があることが前提の投資手法を身に付けても意味がないのです。

だから資本力ではなくて問題を解決する能力で戦うことが重要なのです。私が持つ空き家投資のノウハウをサラリーマン投資家の皆さんに共有することで、より多くの空き家問題・住宅弱者問題を解決したいと考えていますし、社会はそのような投資家の出現を1人でも多く待ち望んでいます 」

礒﨑氏は一昨年から、この再現性の高い空き家投資手法を教える教育ビジネスを行っている。一体、どんなノウハウなのだろうか。

■ ノウハウのキモは「 徹底したムダの撤廃 」

社会貢献を目的にしているとはいえ、安易にボランティアには決して走らず、しっかりと収益を生み出すことからも逃げない。そのために礒﨑氏の空き家投資手法では、「 徹底してムダを撤廃する 」のが特徴だ。

「 まずは物件購入ですが、安く買いたいがために、その物件の欠点をあげつらう投資家がいますが、それは逆効果です。私のノウハウは、こちらの希望価格で売主さんが気持ちよく譲ってくれる方法です。これまでに5万円という安値で、感謝されながら売ってもらったこともあります 」

と礒﨑氏。売主から感謝されながら空き家を目標価格で購入できるので、お互いWin-Winなのだという。物件が目標価格で買えることはわかった。ではリフォーム費用はどうだろうか。

「 空き家投資ではリフォーム費用をおさえる必要がありますが、どれだけボロボロであっても、それが都会であれ地方であれ、予算内で修繕できます。DIY、分離発注、施主支給は行わず、リフォーム屋さんの利益を削ることもなく、1社に仕事を依頼するだけで、1物件30~100万円程度で修繕できます。もちろん手抜き工事などは行いません( そもそも手抜き工事を引き受けてくれる業者はいませんが )」

これまで数百軒以上の空き家を再生するうちに、物件を一目見れば、修繕費の上限額がいくらなのか、どのように発注すれば予算内で修繕できるか見極められるようになったそうだ。

このノウハウを学べば、「 徹底的にムダを撤廃した投資とは何か 」が理解でき、投資額をおさえることができるため、初心者が失敗するリスクは低い。礒﨑氏の教え子は全国に130名を超え、不動産投資未経験者でも平均4カ月で実質利回り20%以上を達成できるという。

■ 失敗投資から大逆転したサラリーマン投資家の実例

氏の教え子であり、空き家再生を実践している橋本岳氏にも話を聞くことができた。

「 老後の生活のために安定収入が欲しくて、不動産投資に興味を持ちました。都内のワンルームマンション投資からスタートしたところ、半年も立たずにガスコンロなどの設備が壊れて赤字に転落しました。また、地方の築古一棟アパートに手を出すものの空室が埋まらず、ローン返済に苦しむという結果となりました 」

独学で始めた不動産投資で失敗したことを反省し、礒﨑氏から空き家投資を学ぶことにしたそうだ。

「 昨年6月からベルのコンサル生になり、自己資金がほぼゼロの状態から空き家投資をスタートし、1年間に4軒の戸建てを再生し、平均利回り20%、年間の手取り家賃が206万円アップを達成しました。

教えてもらったノウハウを使うと、1,2か月の間に7件も指値が通り、面白いように物件が激安で買えました。買値はもっとも安い家が20万円で、高くても100万円台です 」

と、橋本氏は語る。

「 空き家投資の成否のカギを握るのはリフォーム費用をいかに安くおさえるかです。私は、教えてもらったノウハウで、業者を探し、激安で修繕できました。リフォーム金額をいうと、ものすごくビックリされます( 笑 )。忙しいサラリーマンにとって、DIYしなくても空き家投資で高利回り20%、30%が実現できる、このノウハウは本当にありがたいです 」

これまでの投資の失敗を挽回し、投資家として大逆転。橋本氏は、資産家向けに「 投資代行サービス 」を始め、数多くの空き家を再生しながら、さらに収益を上げているとのこと。

「 私は慎重な性格なので、一か八かのギャンブルのような投資には興味がありません。一夜にして大金を得るような投資方法ではなく、手堅く家族と幸せに暮らせるお金を生み出したい。その点、ベルの空き家投資の手法なら、地域最安値の家賃で貸すので家賃が下がりにくく、長期にわたって安定的な収益が得られるので、ビジネスモデルとして優れています。

しかも、このノウハウは、お金が稼げるだけでなく、社会貢献にもつながるところが気に入っています。私はコンサル生になって1年で、投資代行など不動産関連の収入が会社の給与を超え、人生が激変しました。この素晴らしい空き家投資手法について是非知ってほしいです 」

この礒﨑氏の空き家投資手法を学べるセミナーが、オンラインにて開催されている。具体的な事例をもとに、コンサル生の実体験も聞ける貴重な機会ということで、興味にある方は参加してはいかがだろうか。

実はあまり知られていない不動産投資の“おいしいメリット”…不労所得や税金低減も

はじめに

はじめまして。不動産投資コンサルタントの姫野秀喜です。私の連載する「確実に成功するための不動産投資の学校」へようこそ。

コロナ禍で会社の給与以外の収入源を求める人が増え、不動産投資に注目している人も増え続けています。この記事を読んでくださっているということは、あなたは少なくとも不動産投資に興味がある方だと思います。

そういった皆様に向けて、確実に成功できるための知識や不動産にまつわる時事問題などをお伝えしていきます。読者の方はこの記事を読むことで不動産投資のメリットやデメリット、やるべき具体的なアクション、やってはいけないことなどを理解することができます。

第1回:なぜ不動産投資なのか?不動産投資の魅力とは?

ニュースサイトで読む: https://biz-journal.jp/2020/11/post_188161.html

Copyright © Business Journal All Rights Reserved.投資と聞いて多くの人が一番にイメージするのは「株」でしょう。それ以外にも外貨を取引する「FX」やビットコインなどの「暗号通貨(仮想通貨)」を頭に思い浮かべる人も多いでしょう。

『確実に儲けを生み出す不動産投資の教科書』(姫野秀喜/明日香出版社)

昨今ブームが起きていたとはいえ「不動産投資」は投資全体で見ればマイナーなカテゴリーといえます。それもそのはずです。日本で株式投資をしている人数は約2,550万人(※1)であるのに対し、不動産投資をしている人数は約53万人(※2)しかいないのです。日本人の25%が行っている株式投資と異なり、不動産投資を行っている人は日本人の1%にも満たないのです。

不動産投資は株式投資と異なり、まとまったお金がないとスタートできないという参入障壁の高さや、パソコンで手軽に売買できない不便さなどが理由で、まだまだマニアックな一部の人の投資なのが現状なのです。

しかし、そんなマニアックな投資ですが、それを補って余りある魅力が不動産投資にはあるのです。「不動産投資の学校」では、まず、その魅力について述べるところから始めます。不動産投資の魅力には、下記のようなものがあります。

【不動産投資の魅力】

・働かなくても良い(不労所得が手に入る)

・お金を借りて行える(元手が少なくてもできる)

・生命保険を解約できる(団体信用生命保険に入ることができる)

・税金が安くなる

・動きが遅く安定している(暴落しても逃げ出す時間がある)

・実際の土地・建物が存在する(実物資産である)

・一国一城の主になった気分になる(まぁこれは気分の問題)

働かなくても良い

多くの方が一番にイメージする魅力は「働かなくてもよい(不労所得が手に入る)」ということだと思います。これは半分正しくて、半分は間違いです。確かにキャッシュフローがしっかりと残る優良な物件を購入することができれば、投資家である大家さんがやることはほとんどないので、不労所得といえます。

しかし、キャッシュフローがしっかりと残る優良な物件を探し出すためには、大量に物件を見て探しまくるという行動が必要であり、その点においては労働をしているからです。キャッシュフローがしっかりと残る優良な物件は投資物件全体の1%も存在しないため、多くの場合においてすぐに売れてしまいます。ゆえに誰より早く動いて誰より早く融資を付けて購入することが重要となってきます。そのため、購入するまでは人一倍労働しなくてはならないからです。

ニュースサイトで読む: https://biz-journal.jp/2020/11/post_188161.html

Copyright © Business Journal All Rights Reserved.そうは言うものの、株やFXであれば購入後も日々株価や外貨の推移を見ておかなくてはならないのに対して、不動産は買ってしまえば、後はほったらかしにしておいても大きな問題は起きないので、やはり働かなくてもよいといえるでしょう。

お金を借りて行える

「お金を借りて行える(元手が少なくてもできる)」というのも不動産の魅力です。投資は自己資金で行うのが一般的ですが、不動産投資では物件価格の1~2割の自己資金があれば、残りは融資を使うことができるからです。FXなどを除くと自己資金にレバレッジをかけられる投資というのは、不動産投資くらいのものでしょう。

また、不動産投資のレバレッジはFXのレバレッジに比べ安定的なのが良い点です。不動産投資のレバレッジは長期の事業性融資なので、月々の支払は固定されています。支払いが固定されているので問題なく経営できていれば安定します。

ニュースサイトで読む: https://biz-journal.jp/2020/11/post_188161_2.html

Copyright © Business Journal All Rights Reserved. 一方、FXのレバレッジはある日突然、通貨が大暴落するとロスカットで預けていた証拠金はすべて消え失せるため、あまり安定的なレバレッジとはいえないでしょう。

生命保険を解約できる

不動産投資ではアパートやマンションなどの物件を購入する際に、銀行が指定する団体信用生命保険(以降、団信)に加入することがあります。この団信は優れた保険で、本人が亡くなった場合や仕事ができないような障害を持ってしまった場合などに、物件の借金がゼロになるというものです。

あまり想像したいことではありませんが、万一自分になにか不幸な出来事があったとしても安心できます。残された家族は借金が完済されたアパートやマンションを手にすることができるため、そのまま保有して月々の家賃収入で生活することも、売却して大金を手に入れることも可能だからです。そのため、今家族のために入っている「生命保険を解約できる」のです。

税金が安くなる

高所得なサラリーマンは税金をたくさん納めていますが、不動産投資では減価償却費などを計上することで、税金を安くすることも可能です。減価償却費についてはまた別の機会に解説しますが、不動産投資家は息をするように減価償却費の使い方を身につけておかなければなりません。

動きが遅く安定している

不動産は「動かない資産」というように非常に動きが遅いです。動きというのは、売買スピードなどを意味しています。株やFXでは1秒ごとに価格が上下し、一瞬で大暴落してしまうこともありますが、不動産ではまずありえません。

不動産の売買は一般的には3カ月や6カ月、1年以上かかることもあり、非常に時間がかかります。逆説的ではありますが、そのため不動産は非常に動きが遅く安定しているのです。動きが遅いため、仮に暴落しはじめたとしても、逃げ出す余裕があるのです。

ニュースサイトで読む: https://biz-journal.jp/2020/11/post_188161_2.html

Copyright © Business Journal All Rights Reserved.実際の土地・建物が存在する

それから不動産は実際の土地・建物が存在する実物資産です。企業が倒産するとただの紙切れになってしまう(すでにデータ化され紙すら存在しない)株に対し、実際にその場所に存在する土地・建物を購入するわけですから当然です。

実際にモノが存在するわけですから、少なくとも価値が0になることはないのです。ただし、もちろん都心の価値の高いエリアでキャッシュフローがプラスになる優良物件を購入していることが大前提です。

一国一城の主になった気分になる

これに加え、株式やFXのようにデータではなく土地・建物が存在するため、「一国一城の主になった気分になる」ことができるというのも、ある意味で不動産投資の醍醐味といえます。まぁ、これは気分の問題ではありますが、パソコン画面に映し出された株式やFXのチャートを見るよりも、自分のアパートやマンションを見るほうがモノを保有する欲求を満たすことができるのではないでしょうか。

このほかにも不動産投資にはさまざまな魅力が存在するわけですが、これらの魅力を手にすることができるのは、あくまで努力して成功した不動産投資家だけです。不動産投資も投資である以上、当然リスクが存在します。不動産業者の口車に乗せられてダメな物件を高値で買ってしまうなど、失敗した人はごまんといるでしょう。

不動産投資は他の投資に比べ金額が大きいため、失敗するとリカバリーするのが非常に困難です。そのために必要なリスクについて、またそのリスクを回避する方法については今後少しずつ解説していきたいと思います。

ということで、次回は不動産投資のリスクについて解説します。

(文=姫野秀喜/姫屋不動産コンサルティング株式会社代表)

※1:日本証券業協会による「顧客口座数」より

※2:統計局データより不動産賃貸を行っている116万世帯から、相続によるものを除いた

【プロフィール】

姫野秀喜(ひめのひでき)

姫屋不動産コンサルティング(株)代表。九州大学経済学部卒。アクセンチュア(株)で日本を代表する大企業の会計・経営コンサルティングに従事。独立・開業後、年間100件以上の実地調査から得られる詳細な情報と高い問題解決力で、一人一人に合致した戦略策定から購入、融資、賃貸経営の改善までを一貫してサポート。不動産に関する記事は週刊ダイヤモンド、週刊ビル経営、ニュースサイト等に掲載されている。発行するメルマガは2万5千部を超え、現在行っている無料相談は不動産を見極める力が身につくと評判。融資が厳しい現状でも、変わることなく1億円大家さんを多数プロデュースしている。著書に「確実に儲けを生み出す不動産投資の教科書」(明日香出版社)、「誰も教えてくれない不動産売買の教科書」(明日香出版社)、「売れない・貸せない・利益が出ない負動産スパイラル」(清文社)がある。

ニュースサイトで読む: https://biz-journal.jp/2020/11/post_188161_3.html

Copyright © Business Journal All Rights Reserved.

購入前に知っておきたい!中古マンション投資のメリット・デメリット

中古マンション投資におけるメリット・デメリット

投資を行うにあたり、投資物件のメリットやデメリットを知っておくことは非常に重要です。

投資をしてしまってからでは、思わぬ落とし穴があっても取り返しがつきません。投資する物件のメリット・デメリットをあらかじめ知っておくことで、投資におけるリスクを抑えることも可能です。では、中古マンション投資におけるメリットとデメリットを見ていきましょう。

メリット

まずは中古マンション投資におけるメリットをご紹介します。

中古マンション投資をするなら、これからご紹介するメリットを最大限活用できるような物件を選ぶことが重要です。

- 物件の購入価格が新築マンションに比べて安い

中古マンションは、新築マンションに比べて物件の購入価格が安く設定されています。

これは築年数の経過により、不動産価値が下がっているためです。

物件は築年数が長くなるほど、購入価格が安くなる傾向にあります。

そのため、同じエリアの新築マンションに比べると、中古マンションは安く購入することができ、元手となる資金が限られている場合でも投資しやすいといえます。

ただし、全ての物件価格が中古になれば安くなる、というわけではなく、地価が高いエリアの場合、築年数が経っても高い価格を維持し続ける物件もあります。

- 入居者の募集をしなくて済む

中古マンションは既に人が住んでいることが多くあります。

その場合、人が住んでいる状態のマンションの経営を、購入後に引き継ぐということなので、新たに入居者を募集する必要がありません。

SUUMOなどといった物件サイトへ物件掲載の依頼をする必要がないため、時間や手間、そして広告を掲載する費用の節約にもつながります。

また入居者がすでにいるということは、すぐに家賃収入が得られるということです。

購入後すぐに収入が得られるという点もまた、中古マンションのメリットといえるでしょう。

- 利回りが新築マンションに比べて高い

多くの人が中古マンションを選ぶ理由の1つに「利回りの高さ」があります。

利回りとは物件ごとの収益性、つまり購入価格に対する収入の割合を%(パーセント)で数値化したものです。

「(年間家賃収入÷不動産の購入価格)×100」という式で算出することができます。

計算式を見ても分かるように、利回りは家賃収入が大きく、購入価格が安いほど高くなります。

中古マンションの場合、新築マンションに比べて購入価格が安い傾向にあります。

つまり利回りが、新築マンションに比べて高いということになるのです。

利回りの基本はこちらの記事がオススメです。

関連記事:不動産投資の利回りの計算方法を正しく理解しよう

中古・新築の利回り比較についてはこちらの記事を参照ください

関連記事:不動産投資では新築マンションと中古マンションどっちが良い?利回りの違いから解説

- 家賃収入の試算が簡単

中古マンションですでに入居者がいる場合、今までの家賃を引き継ぐことがほとんどです。つまり購入前に現在の家賃や空室率を確認することができるので、購入する前から家賃収入の試算が簡単にできるというメリットがあります。

一方、新築の場合は物件の種類や近隣物件の平均的な家賃相場などを調べたうえで、家賃を仮定するしかなく、必ずしも予測通りに家賃収入が得られるとは限りません。

その点、実測値に基づいたデータを購入前から知ることができるのは、中古マンションならではのメリットといえるでしょう。

- 資産価値が極端に下落することがない

物件は築年数が経つほど、その価値が下落します。

しかし下がるところまで下がると、その後の下落はゆるやかになる傾向があります。

特に築20年を過ぎた物件は、そこから極端に資産価値が下がることはほとんどないとされています。

つまり築年数の経った物件は、資産価値が比較的安定しているのです。

一方、新築マンションは、場合によっては20年経った頃には坪単価が100万円以上下がってしまうというケースも考えられます。

のちに売却することを考えたときにも、資産価値が比較的安定している場所を選ぶことは大きなメリットといえるでしょう。

- 優良物件がお得に購入できる

先ほどご説明した通り、中古マンションは新築マンションに比べて一般的に安く購入することができます。

これは都心の一等地など、入居者の需要が高い場所においても同様です。

中古マンションを購入する際、その古さから空室が出てしまわないか心配に思う人は少なくありません。

空室を作らないためには、入居者の需要が高い場所にある物件を選ぶことが重要です。

こうした場所にある物件は、新築のマンションだととても手が届かない値段設定のものも多くあります。

しかし中古マンションなら、良い立地の物件を購入できるチャンスがあります。

このように優良物件を安く手に入れることができるのも、中古マンション投資のメリットといえます。

デメリット

メリットがあれば、当然デメリットも存在します。

デメリットをあらかじめ知っておけば、物件の欠点に後から気付いて投資に失敗することもありません。

では、中古マンション投資のデメリットを見ていきましょう。

- 設備の交換や修繕に高額な費用がかかる

中古マンションへの投資で最も気を付けるべきポイントは、修繕やメンテナンスにかかる費用です。場合によっては、購入後すぐに全世帯の給湯器を取り換えなくてはならない、などといったトラブルが発生するかもしれません。

設備が壊れていなかったとしても、あまりに古い設備のマンションでは入居者が集まりにくいため、最新の設備への交換が必要になります。

物件を綺麗に、そして機能的な状態で維持するためにも、こうした費用は必要不可欠です。

購入前には設備の設置年数や、点検の状況などについても細かく確認しておきましょう。

そして必要と思われる修繕費などは、全てローンの返済計画に組み込んで計算することをおすすめします。

リノベーション中古物件の怖い落とし穴もありますので、ぜひ下記記事も参考にお読みください。

関連記事:リノベーション中古物件のリスクとは?

- 金融機関からの融資を受けられない可能性がある

不動産投資をするにあたり、金融機関からの融資は必要不可欠です。

融資を受けることで、少ない自己資金で投資を始めることができます。

しかし、中古マンションであまりに築年数の経っている物件の場合、資産価値がほとんどないとみなされ融資が受けられない可能性があります。

もし融資を受けられたとしても、全額ではない可能性があります。

こうなった場合、融資が受けられない部分は自己資金で賄うしかありません。

- 空室率が高くなる可能性がある

立地と家賃が同じ中古マンションと新築マンションがあった場合、多くの入居者は新築のマンションを選ぶでしょう。

中古マンションの設備が古い場合や、見た目がいかにも古い場合はなおさらです。

「古びている」という印象は、入居者からの需要を下げてしまいかねません。

結果的に中古マンションには、新築マンションよりも空室率が高くなるリスクがあるのです。

もちろん、定期的なメンテナンスやリフォームを行うことで、古さを感じさせないマンションへと変貌させることは可能です。

しかしそれにはそれなりの費用が必要になります。

例えば70~80㎡の中古マンションを新築同然に全体をリフォームする場合、500万円~600万円の費用がかかるとされています。

物件を購入する際にはこうした費用を加味したうえで、価格交渉などを行いながら慎重に検討しましょう。

以下、リノベーションにおける失敗例についてまとめています。

関連記事:不動産投資初心者は要注意!中古物件リノベーションの3つの失敗例

- 修繕積立金が計画通りに積み立てられていない

中古マンションの定期的な修繕に必要な費用は、「修繕積立金」として入居者から集められます。

しかし、マンションによってはその集金が計画通りに行えていないことがあるのです。

この場合、修繕費用は自身で立て替える必要があり、個人の投資家にとっては非常に大きな出費です。

また、その後入居者に対して、改めて修繕積立金を集金しなくてはなりません。

こうした事態を避けるためには、今までの修繕積立金の集金状況をあらかじめ確認しておくことが重要です。

企業オーナー必見! コインランドリー事業投資による節税策

工夫次第で顧客数を増やせるコインランドリー事業

中小企業の社長を悩ませている事項のトップ3は、「従業員の教育・管理」「在庫管理」「売掛金の回収」だといわれます。 逆にいえば、「従業員が不要」「在庫が不要」「売掛金が不要(現金回収)」という条件が揃ったビジネスは、ある意味で理想的です。そして、それにあてはまるのが、まさにコインランドリー事業なのです。

まず、不動産投資は基本的に資産投資です。コインランドリー事業投資は、資産投資と事業投資の「ハイブリッド投資」とでも呼ぶべき性格を持ちますが、基本的には事業投資です。収益利回りを比べると、不動産投資の賃料利回りは全国平均で5~7%、東京都内だと4%程度ですが、我々のコインランドリー事業投資の場合、事業収益の利回り9%程度が最低ラインとなっています。

また不動産投資は、周辺家賃相場によって、ほぼ収入(家賃)の上限が決まってしまいます。対して、コインランドリー事業の収入は、理論上は上限がなく、顧客が増えれば増えるほど、収入が増えると考えられます。コインランドリーの機器稼働率は12~15%程度のため、まだまだ余力があるといえるでしょう。努力や工夫次第で顧客数を増やせる可能性を秘めているのが、事業収益の魅力だといえます。また初期投資額は2,400万円程度からと、収益不動産投資に比べ、比較的少額での投資が可能です。

不動産投資はあくまで資産投資であり、最終的には売却するといった出口戦略を含めた投資スキームです。ところが現在では、物件の供給過剰と長期的な人口減少により、その出口戦略がうまくいくのかという懸念も強まっています。

「一般動産」として評価されるコインランドリー店舗

コインランドリーの「事業投資」という側面は、実は企業の財務戦略で大きな効果を生みます。収益不動産投資と比べても高い節税効果を得られる点が、コインランドリー投資の大きな特徴なのです。

まずコインランドリー事業の場合、土地は借地を利用するので費用(地代支払)になります。投資する対象は店舗(機器+建物)であり、金額的には機器が主です。これを会社で購入すると、コインランドリー店舗は、国税庁が定める財産評価基本通達129にある「一般動産の評価」にあたるため、減価償却後の簿価がその時点での時価となります。ここがポイントなのです。

コインランドリー事業は、よく収益不動産への投資と比較されます。収益不動産投資は、「従業員が不要」「在庫が不要」「売掛金が不要(現金回収)」という3条件を満たすため、コインランドリー事業に似ていることも確かです。そこで、コインランドリー事業への投資と、収益不動産への投資との違いを確認しておきましょう。不動産(土地)の場合は、路線価や公示価格で時価評価されます。いわば「相場」どおりです。ところが、コインランドリー店舗は上記のように簿価で評価されますので、評価額が非常に低くなります。たとえば、購入時に3,500万円(建物1,200万円、機器2,300万円)の店舗だとすると、15年後の簿価は、たったの246万円です。

コインランドリー事業に投資をしてから15年後、社長が退任するとします。そのときに、この時価246万円の店舗を、社長への退職金の一部として現物支給したとします。簡略化のため、退職金がこの現物支給だけだとすると、この退職金への課税はゼロになります。

他の形態との資産との比較ではどうなるでしょうか?

●現金1億円

●15年前に1億円で購入したマンション

●15年前に1億円(2.85件分)で購入したコインランドリー店舗

で課税関係を比較してみましょう。すると、それぞれの課税額は下記のようになります。

●現金1億円 税額:2,104万円

「10,000万円-40万×15年」の2分の1に課税

●15年前に1億円で購入したマンション 税額:756万円

「4,700万円-40万×15年」の2分の1に課税

●15年前に1億円(2.85件分)で購入したコインランドリー店舗 税額:5万円

「701万円(2.85件分)-40万×15年」の2分の1に課税

財産評価基本通達129により「一般動産」とされるコインランドリー店舗の節税効果は明白です。

さらに重要な点は、購入して15年後のコインランドリー店舗は、それからも事業収益を生みつづけるということです。つまり、「金のなる木」をほぼ無税で、会社から社長に移転できるわけです。

これは支給する側の会社にとってもメリットがあります。すでに減価償却を済ませた現物資産の移転ですから、キャッシュアウトを伴いません。もし仮に、その時点で会社の業績が芳しくなく現金が不足していたとしても、退職金の現物支給は可能でしょう。

ここでは、もっとも節税効果が大きい社長の退職金と絡めた財務戦略をご紹介しましたが、課税を抑えながら相続や事業承継に利用するなど、他にも使い方はいろいろ考えられるでしょう。いずれにしても、収益を生む事業でありながら、一般動産として簿価評価されるという点が、コインランドリー事業投資における財務戦略での最大のポイントです。

「投資金額の約70%」の「即時償却」も可能に

ちなみに、上記は「出口」の話でしたが、入り口=投資時においても、財務戦略に結びつくスキームがあります。コインランドリー事業への投資は、現在施行されている「中小企業経営強化税制」の適用が可能です。これを適用すると、投資金額の約70%の即時償却が可能になります。この割合は、物件や投資タイミングによっても異なり、65%から80%を超えることもあります。

もし当年度に大きな事業利益が見込まれる場合、この制度を利用してコインランドリー事業投資をすれば、大きな課税の繰り延べ効果が得られます。

なお注意点ですが、「中小企業経営強化税制」は令和3年3月末で終了の予定です(2020年10月時点)。令和3年3月末の時点で、実際にコインランドリーが稼働していないと適用が受けられません。コインランドリー事業の立ち上げには、通常5~6ヵ月程度かかりますので、もし「中小企業経営強化税制」の利用を検討される場合は、早めの準備をおすすめします。

JR東日本の終電繰り上げは他人事にあらず。不動産投資家、市場に与える影響とは?

JR東日本は10月下旬、2021年春に予定しているダイヤ改正で、首都圏17線区の終電を繰り上げると発表した。対象となるのは山手線や中央線、京浜東北線など、東京駅を中心とした100㎞圏内を走る路線ばかり。首都圏の主要路線が一律で終電時刻を繰り上げるのは、1987年にJR東日本が発足してから、初めてのことだ。この令和の大改正は、人々の住まいやライフスタイル、不動産市場にどう影響するのだろうか。

線区によって繰り上げの幅はさまざま

近距離区間でインパクトが大きい

なお、終電の繰り上げにあたっては、混雑による三蜜に配慮し、一部区間では終電前に列車を増発。金曜日などは、必要に応じて終電前に臨時列車を運転するという。また、同じタイミングで京浜東北線・根岸線、中央線や総武線の各駅停車など5線区で初電の繰り上げも行われる。郊外から都心に向けた列車でも終電時刻の繰り上げは行われ、実施日や詳細は12月に発表する予定だ。

具体的に繰り上げ時間は、下図をご参考いただきたい。

出典:JR東日本プレスリリース

例えば山手線の外回りだと、渋谷駅発池袋駅行きは現行の0時52分を19分程度、内回りは新宿駅発大崎駅行きが現行の1時00分を19分程度繰り上げる。ただし、品川駅(0時26分)~東京駅(0時39分)~上野駅(0時47分)から池袋駅は、ほぼ変わらない。

他の線区だと、京浜東北線・根岸線で最大33分程度、中央線快速で最大30分、同各駅停車で最大25分程度、青梅線なら最大で37分程度も終電が早くなる。どちらかというと、東海道線や横須賀線、宇都宮線など中距離の列車の繰り上げ幅はそれほど大きくないが、京浜東北線・根岸線の川崎駅~桜木町駅(33分程度)、中央線快速の新宿駅~高尾駅(30分程度)、青梅線の宮ノ台駅~奥多摩駅(37分程度)など、近距離の便はインパクトが大きい。その結果、深夜1時以降に走る列車は、ほぼなくなるようだ。

また、JR東日本は、このダイヤ改正を私鉄各社にも提示し、終電時刻の最終的な調整に入るが、私鉄側も終電繰り上げを検討していると報じられている。これにより、首都圏の主要電鉄は、一気に早じまいに向かっていくようだ。

終電が早くなることで早帰りが習慣化

それとも夜更かしが増える?

線区で違いはあれど、沿線に住む人にとって、影響は甚大だ。業種・業界によっては終電まで働くことは珍しくないし、徐々に開催傾向にあるライブや舞台を遠方から観に来ていた場合、終電に間に合うのか? アンコール途中で帰るのは気の毒だ。いくら新型コロナで減っているとはいえ、酔客がいないわけでもない。終電を気にして1次会で切り上げ、早々と帰路に着くサラリーマンも増えるだろう。飲食店やバー、カラオケ店などの経営者、これら業態に店舗を貸す不動産オーナーは不安に違いない。

他方、終電を逃がす人が増えることで、タクシーや深夜バス業界は恩恵を受けるに違いない。24時間営業のネットカフェ、ビジネスホテルは帰宅難民の避難先になるかも。あるいは、都心の繁華街ではなく自宅の最寄り駅まで帰ってから、ひとり晩酌を楽しむサラリーマンが出てきてもおかしくない。住宅街が広がるエリアの駅近くで居酒屋などの飲食店が流行る可能性もある。

仕事やプライベートで帰りが遅く、終電を逃す機会が増えてタクシーの利用が増えるなら、いっそのこと都心寄りに引っ越そうと考える人がいてもおかしくない。利便性重視の単身者なら、なおさらのことだろう。

ライフルホームズの「ワンルーム・1K・1DK/マンション・アパート・一戸建ての相場表」によると、京浜東北線・根岸線の家賃相場は、大宮(7.19万円)よりも、東京に近いさいたま新都心~西川口(6.80万円~6.67万円)の方が安く、都内に入っても赤羽(8.16万円)より東十条(7.60万円)、王子(7.52万円)の方が賃料相場はリーズナブルだ。

神奈川方面も同様で、大井町~川崎間は8万円台で、横浜も7.90万円するが、その間の鶴見(7.22万円)、新子安(6.50万円)は、ガクンと賃料相場は下がる(いずれも、2020年10月28日時点)。

当然ながら、駅周辺の環境、急行停車駅なのかどうかといった違いも関係するが、終電間近だと各駅停車しかない線区が多く、おまけに首都圏なら駅のそばにコンビニやファストフード店もあり、必ずしも規模の大きなエリアに住む必要はない。終電に追われるくらいなら、こういった家賃的に穴場スポットや、少し家賃が上がっても都心寄りに住みたいと考える人がいてもおかしくないだろう。

このように、終電の繰り上げはサラリーマンを中心に多くの人のライフスタイル、住まいに関する意識を変えるかもしれない。

健美家編集部(協力:大正谷成晴)

東京中古ワンルーム投資の「再現性」が高い3つのシンプルな理由

コロナウイルスの影響で、サラリーマンとしての収入が揺らぎ、本業とは別の収入源を作ることの重要性が浮き彫りとなりました。

書店等では、これからの資産形成を謡う書籍が数多く並び、その中でも目を引くのが、「カリスマ大家」による一棟不動産投資です。

億単位の資産形成が可能と言うこともあり、書籍だけではなくセミナーでも人気を集めています。

ただ、残念ながら、書籍やセミナーで紹介されている方法で不動産投資を始めたとしても、おなじような成功を収めることは至難のわざです。

特別な資産背景があったり、その時代だからできたノウハウ、そして、個人の能力に依存するなど、「再現性」という観点では非常に難度が高いのです。

一方で、不動産投資のなかにも、投資がしやすく、堅実に資産を形成できる再現性の高い投資法は存在します。それが「東京中古ワンルーム投資」です。

今回のコラムでは、東京中古ワンルームの資産形成の「再現性」について、実際のオーナー様の事例を交えながらご紹介したいと思います。

「人」を選ばない

(画像=naka/stock.adobe.com)

(画像=naka/stock.adobe.com)

東京中古ワンルーム投資の再現性が高い理由は、3つあります。

一つ目は「人を選ばないこと」。

不動産投資と聞いてしまうと、購入できるのは、一部の高所得者に限られると考えられている方もいらっしゃいます。

たしかに、一棟アパート・マンションのような、大型の不動産投資の場合、昨今の厳しい融資環境もあり、投資をはじめられるのは、イメージにあるようなごく一部の方々です。

例えば、都心の一棟不動産をローンで購入する場合、現在ですと2割から3割程度の頭金を用意する必要があります。

都心一等地の鉄筋コンクリート造であれば軽く1億円を超えてきますので、 少なくとも2,000万円程度の資金が必要となります。

一方で、東京中古ワンルーム投資は、一般的なサラリーマン収入でも十分に検討が可能です。

自己資金も100万円ほどの頭金から始めることもできます。

また、金融機関によっては、諸経費をローンで組むことができ、手元に資金を残しつつ、10万円の頭金から不動産投資をスタートすることも可能です。

当社でも約8,300名のオーナー様がいらっしゃいますが、その8割以上がいわゆる「サラリーマン大家」です。

「物件」を選ばない

そして、東京中古ワンルームは「物件」も選びません。

東京23区内のワンルームであれば、賃貸需要が旺盛で、どのエリアでも安定して家賃収入を得ることができます。

当社には、20年以上にわたって中古ワンルームマンション投資を行っている社員がいます。

彼が所有するマンションのうち、最も稼働率が高いものは大田区「蒲田」にある3点式ユニットバスのワンルームマンションです。

所有日数は7,000日以上で空室期間はたったの60日程度と、99.1%の入居率を達成しています。

港区、中央区、千代田区のような都心の一等地でなくても、23区内の駅から徒歩10分以内のワンルームマンションであれば、安定して家賃収入を得られるのです。

「時代」を選ばない

さらに、東京の中古ワンルーム投資はいつの時代にあっても、安定して収入を生み出し続けてくれます。

当社では30年以上にわたって、都内の中古ワンルームマンションの管理を行っていますが、年間平均入居率は98%以上を維持し続けています。

高い入居率の原動力となっているのが、圧倒的な人口数と人口流入です。

1990年から2019年までの30年間で、他の道府県からの転入超過数は120万人以上。

100万人都市はひとつできた計算になります。そして、その多くがワンルームの入居者となる若者です。

また、最近はコロナウイルスの影響で、"転出"超過に陥っている報道も数多く目にします。

実際に、総務省統計局の「住民基本台帳・人口移動報告」によると、今年の5月、7月、そして8月では、東京全体の人口は減少しました。

ただ、大事なことは「どの年齢が減少しているのか」という内訳です。

年代別にデータを紐解いてみると、実は減少しているのは30代以降のファミリー世帯で、10代後半から20代の若者は、緊急事態宣言が発令された4月以降、増加し続けています。

この若者層をメインターゲットにしている不動産こそ「ワンルームマンション」です。

誰もが資産運用が必要な時代こそ「東京中古ワンルーム」を!

老後2,000万円問題で、改めて老後に向けた準備が注目を集めたように、これからは誰もが資産運用が必要になる時代になります。

このような時代に求められている投資法は、特別な人だけが成功する方法ではなく、誰もが始められ、堅実に資産形成ができる投資法です。

東京の中古ワンルームマンション投資は「再現性」が高い投資法で、堅実に資産形成でき、安定した収益を期待できます。

将来に向けて、資産運用をはじめるのであれば、ぜひ選択肢のひとつとして検討することをお勧めいたします。

不動産投資が「物件のよさ」だけでは成功できない深い理由

「管理会社」と「仲介会社」の違いを理解しているか?

不動産投資は物件のよさだけでは成功を収めることはできません。特に運用面では、客付け力が重要な指標となります。リーシング力について解説している本はたくさんありますが、うまく伝わっていない部分も多くあると感じています。それは、管理会社と仲介会社の違いです。

当社は賃貸店舗を所有しておらず地場もないのですが、常時96%以上の入居率を保っています。これは、当社のリーシング担当が「管理物件の入居率」を目標としているからだといえます。一方、仲介店舗は「手数料」を目標にしています。例えば、管理物件の入居率よりも仲介手数料や広告費、家賃保証会社など、あらゆるところからマージンを得ることに重きを置いているわけです。つまり、当社のようなタイプはストックビジネスのようなものであり、一方の仲介店舗は単発の手数料商ですので、ビジネスの仕組みが違うということです。

管理だけをしている会社であれば、管理手数料が利益の中心となり、客付け会社であれば賃貸仲介の手数料や広告費が利益となります。また、店舗で営業する客付け会社の場合、店舗運営のコストがかかります。

今はネットの時代ですが、管理会社と客付け会社の連携がどれだけとれているのかがキーとなります。どのような客付け会社が強いのかは一概に言い切れませんし、一社に任せて客付けが決まるという時代ではありませんから、管理会社が複数の客付け会社に入居募集を依頼していくのが重要です。

自主管理をして自分で賃貸仲介会社を一件ずつ回るという方も時々いますが、それを本業にしている管理会社に任せたほうが費用対効果は高いです。

そもそもの話として、一口に「不動産会社」や「客付け会社」といっても、例えばTVCMで見かけるような大手チェーン店は、一見客付け会社のように見えますが、地元では大手の管理会社であるケースが多いです。直営店舗の他地場の不動産会社がフランチャイズに加入しているケースもありますから、見た目は全国区のショップのように見えて、実態は地場の老舗管理会社であるということも少なくありません。

結局のところ大切なのは、しっかりとリーシングすることです。そのためにどうすればいいのかといえば、非常にシンプルな話です。入退去の管理やクリーニングやリフォーム手配を行い、客付け会社にきちんと情報を周知させること。またADなど、かかる経費をしっかりと配分することです。

物件に関していえば、空室を埋めるには、「キレイにすること」が基本です。退去になった部屋は迅速に原状回復工事や必要なリフォームを実施することはもとより、一棟丸ごと管理している会社としてエントランス・廊下・ゴミ置き場・EV・駐輪場など、常に全体をきれいに保っておくことが一つひとつのお部屋の入居促進につながる第一歩です。

賃貸経営は、目先の収益より「長期的な視点」が重要

物件購入はゴールではなく賃貸経営のスタートです。新富裕層は購入後にどのように賃貸経営に向き合うべきか、建物管理などコストについてお伝えいたします。

「お金持ちは3代で家を潰す」という話はよく聞きますが、これは初代の才覚で裕福になったとしても、2代目、3代目はお金の使い方が下手なので、資産を減らしていくという意味です。

使い方が下手とは、長期的視点・経営者視点を持たず、目先の損得で物事を判断するということです。「安ければいい」と短絡的に考えていると、そのときは小さな利益を得ても、のちのち大きな損を被るということが経営上ではよく起きます。

ですから、何事も構造をきちんと理解することが重要です。例えば、家賃が1000円上がると聞けばうれしくなってしまうものですが、わずか1000円のために2カ月も空室となっては元も子もありません。

そのためオーナーは、そうした目先の小さなお金のために、大きなところを見失わないようにしなければなりません。

また、客付け仲介店の営業マンは人の入れ替えが激しい傾向があります。オーナー様自ら顔入り名刺を持って挨拶回りに行ったものの、すぐ担当者が離職してしまったという例は珍しくありません。

特に地方は、地主という、管理会社にとってのビッグクライアントの物件が優先されるケースも多いため、自分の物件を後回しにされないために、現地の仲介会社を回られる方も多いです。そこまでしたのに担当者が離職となれば、不満な気持ちもよく分かります。

ただ、理解しておかないといけないのは、地方物件の多くがそうであるように、家賃が安い物件の場合、客付け仲介会社の収益が家賃1カ月分では割に合わないということです。なので、そういった物件は、賃貸募集の際に、高い広告費が必要であることを見越した価格で購入する必要があります。

つまり、表面利回りが高くても、客付けコストや原状回復費を考慮すると、家賃2、3万円の物件は投資に見合っていないというケースも多々あるのです。原状回復費については、今回の民法改正でほとんどがオーナー負担ということになりましたので、特に注意が必要です。

「必ずX後に売る」というこだわりは不要

高稼働の必要性と、購入後(買い進めや売却など)をどのように考えればよいのでしょうか。

最近、お客様から出口戦略について相談を受けることが増えました。しかし、そもそも30年という長さでお金を借りられることもすごいことですし、完済後も持ち続けるという選択肢もあるわけです。

にもかかわらず、なぜ「5年後に売る」といった戦略を立てる必要があるのでしょうか。5年後の相場は、誰にも読めません。それどころか1年先も、数カ月先でさえも予測が難しいのが経済というものです。

自分にコントロールできないものによって、自身の損益が左右されることは、できるだけ避けなければなりません。

ファンドバブルが弾けたのは、ファンドが「〇年後には必ず売却する」ということを決めていたために、実際5年後に相場が下がっていても売らざるを得なくなったためです。

30年間で好きなときに売れるのに、わざわざ5年後に売ると決めてしまう理由はないはずです。毎年「今は売り時か?」と検討する必要はあるものの、最初に確定する必要はありません。

むしろ「5年後に売れたらいいなと思っていたけど、市況が悪いから持ち続けよう」とか「3年だけど、今売ったほうがよさそう」、もしくは「急にお金が必要になったから売ろう」といった判断を自分でできることが長期投資の強みです。

したがって、イメージを持つことや毎年の定点観測・市場把握は重要ですが、「必ずX後に売る」というこだわりを持つ必要はないのです。

信頼できる管理会社の選択が成功の秘訣

私は物件購入においてバランスを大切にすべきという考え方を提案しますが、購入後もバランスが必要です。長期修繕計画に関しては、新築アパートを買う人の場合、20年経った中古アパートがどうなるのか理解したうえで新築を買うのならいいのですが、新築物件しか見ないのはリスクがあります。

また不動産会社との関係性についても、私は違和感を覚えます。あなたは不動産会社を「コンサルティング会社」として見ていますか、それとも「下請け会社」として見ていますか。「安ければいい」と考えるのは、下請け会社に対しての発想です。下請けだと見ているのなら、下請けのような会社しか選べないでしょうし、逆にコンサルティング会社だと思って見ているのなら、それにふさわしい会社と出会えるはずです。

私自身、管理は「当たり前の積み重ね」だと認識しています。当社のお客様には、すでに他社から物件を購入している方もいます。ただそのなかには、管理状態がひどいケースもあります。

管理については、数の論理が働くので、管理戸数が3000戸もしくは5000戸といったラインを超えないと、ビジネス的に生産性が高いとはいえません。当社の場合、そこまでの戸数にはなっていないのですが、売買があるので会社全体としては成り立ってはいます。そうでなければ管理戸数が多い会社でないと厳しいといえるでしょう。

特に、繁忙期に原状回復の業者に依頼する場合、やはり発注数が多い管理会社の依頼が優先される傾向にあります。繁忙期に暇な原状回復業者というのは、仕事のクオリティが低いから暇なのであって、言い方は悪いですが〝安かろう悪かろう〟のケースはやはり多くなりました。

そういったことを考え合わせると、管理会社のポイントは、質の高い工事業者を迅速に手配したり、入居者様からのリクエストに丁寧に対応したり、送金レポートを1日でも遅らせなかったりということになるのです。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

入居待ち500件以上!「満室経営」続く、ミュージションの凄さ

快適な居住性と高い遮音性能を実現する賃貸マンション

「ミュージション」は、株式会社リブランが提供している賃貸マンションシリーズのブランド名です。24時間楽器演奏が可能*な優れた防音性能をもつことから、演奏家や作曲家など音楽関連業界のプロフェッショナルから、音楽大学の学生、愛好家などの間で、口コミなどを通して評判が広がり、高い知名度を誇っています。このような音楽に携わる人々の多くは富裕層であり、安定した収益を得られることができます。

*建物によって異なる。また、ドラムなど一部の楽器には制限がある。

「楽器演奏が可能な防音性能がある」とうたっているマンションは他社にもあります。しかしそれらと比べてミュージションの特筆すべき点は、「優れた防音性能」「住まいとしての暮らしやすさ」、そして「適正な建築コスト」が高いレベルでバランスのとれていることにあります。

防音性能は、床スラブや隔壁のコンクリートを厚くしたり、開口部を減らしたりするだけで、ある程度は高めることができるでしょう。しかしそれでは住まいとしては暮らしにくく、建築コストも高騰します。結局、不動産投資の視点でみるとデメリットが大きくなってしまうのです。

ミュージションの高い防音性能は、そんな単純な考え方によるものではありません。

「私たちは、第1号物件となる『ミュージション川越』以来、20年間で計20棟を建ててきました。その過程で、設計や素材選定、施工など、さまざまなノウハウを蓄積し、それらを改良しながら高い遮音性能を実現しています」と株式会社リブラン資産活用部の舘康之氏はいいます。だからこそ、一般のマンションと変わらない明るく風通しがよい住宅でありながら、D-75から最高でD-85という、高度な遮音性能を可能にしているのです(関連記事:『ミュージションへの「入居希望者が尽きない」本当のワケ』)。

仲間が仲間を連れてくる「満室経営」

ノウハウによって実現される高度な遮音性だけが、ミュージションのすべてではありません。ほかの賃貸物件にはない特徴のひとつが、「ミュージションズクラブ」という入居者を中心としたコミュニティの運営です。いわば、建物というハードウェアと、コミュニティ運営というソフトウェアの両輪で成り立っているのがミュージションだといえるでしょう。

舘氏「ミュージションズクラブでは、セッションパーティやコンサートなど、さまざまな音楽関連イベントを実施しているほか、バーベキューやハイキングなど、音楽以外のイベントも実施しています。こうした活動を通じて、ときには異なるミュージションに住む入居者で新たにバンドを結成したり、音楽関連の仕事でのコラボレーションが生まれたりする事例が後を絶ちません。

賃貸マンションで入居者コミュニティを運営していること自体、珍しいことですが、ミュージションズクラブは、物件のオーナーも参加したり、音楽好きであれば入居者以外でも加入できたりなど、一線を画す存在です。単なる入居者のための連絡・交流組織ではなく、音楽を愛する人たちのためのコミュニティを形成することで、非入居者は自然と入居予備軍になるというメリットがあります」

既に入居している人たちも「ミュージションというコミュニティに所属している」という感覚を抱くことから、たとえば結婚を機により広いミュージションに引越しを希望するというような、帰属意識の醸成にも貢献しているといいます。

周辺相場より3割高い賃料で、入居率100%を実現

高い遮音性能を持ちながら暮らしやすい建物への評価、強い帰属意識が生まれるコミュニティ運営などにより、ミュージションは、供給住戸数よりも入居希望者数のほうが圧倒的に多い状態が続いています。入居希望者に対応するため、株式会社リブランではウェイティングリストを作っていますが、現在の登録数は500組以上もあるといいます。まさに「行列のできる賃貸マンション」といえるでしょう。

舘氏「2020年に竣工した最新の『ミュージション川崎宮本町』では、36戸を3期にわけて入居者募集しましたが、1期(12戸)は3時間、2期(10戸)に至ってはわずか10分で満室になりました」

2020年9月末時点の直近データを見ると、ミュージション20棟の入居率は100%。全529戸(分譲含む)のすべてが満室で、空室は1戸も生じていないといいます。しかも特筆すべきは、ミュージションの賃料は、周辺相場と比べて平均して3割程度、高く設定しているという点です。

オーナー視点でいうなら「高い賃料を設定できて、しかも空室になりにくい……。これは理想のマンションだ」と考えるでしょう。しかし、これまでのミュージションにウィークポイントがないわけではありませんでした。そのウィークポイントとはなにか、さらに、それを克服するために新たに打ち出したソリューションについて、次回、解説します。

埼玉の父が突然死…「何いってんだ!」長男が切れた、姉の一言

入籍にこだわらないカップル。内縁の夫の死後…

現在は相続件数のうちの相当数がトラブルになっているといえますが、実際にどんなトラブルが多いのでしょうか。一般的によく起こりうるケースとしては次のようなものがあります。

ケース① 内縁の妻(事実婚)

神奈川県に住むBさんが亡くなったのは半年ほど前のこと。Bさんと一緒に住んでいたCさんとは事実婚で、いわゆる「内縁の妻」という関係でした。

事実婚はすでに20年近くにもおよぶのですが、もともとBさんには奥さんがいて、その奥さんは20年以上も前に他界しています。Cさんと正式に結婚すればよかったのですが、Bさんと亡くなった奥さんの間には3人の子どもがいて、その頃まだ結婚前だったために、Cさんと入籍することにためらいがあったのです。

その後、子どもが結婚して家庭を持つようになり、すでに問題はなかったのですが、なんとなくそのまま内縁関係を続けてしまったそうです。

相続では、内縁関係の妻には遺産を受け取る権利が認められていないため、Cさんが現在住んでいる自宅も、Bさん名義のもので、Bさんの子どもが相続することになってしまいます。結局、Cさんが住んでいる物件を売却して相続税を支払うことになり、Cさんは遺産をもらうどころか、自分が住んでいた自宅も追われることになってしまいました。

最近では、入籍にこだわらないカップルも多くなってきていますが、そのような状態でパートナーが亡くなると、相手方は遺産を受け取ることができません。こうした法的に相続の権利がない内縁関係の妻に対しては、遺言書を残すのが結果的に相手方を守る有効な方法といえます。

ケース② 遺産を請求するバックに嫁の存在

千葉県に住むFさんは、母親と同居していましたが、その母親が1年ほど前に亡くなりました。四十九日が終わったときに、税理士のすすめもあって、弟2人と遺産相続について話し合いをしました。

「介護してたからね」で遺産分割に納得のはずが…