ギャンブル漬けで大学中退から年収3000万円に!投資初心者へのアドバイスも。

大学1年からギャンブル漬けで中退。無気力状態から1600万円を稼ぐ営業マンへ

仕事終わりに投資を猛勉強。 努力の結果、1億円の利益達成

お金持ちになれる!アドバイス&テクニック

なぜ「バブル期に建てられたマンション」が最強と言えるのか?

バブル時代の建物は築年数が経ってもクオリティが高い

郊外にはバブル期に建てられた物件が多数ありますが、ここに特化した不動産会社はほとんどありません。

なぜバブル期に建てられたマンションに注目するかといえば、築年数は経っていても建物のクオリティが高いこと。また、今後ライバルとなる新築RC物件が建つ可能性が低いからです。

というのも、私がサラリーマン時代に分譲マンションを建てて売っていた約20年前と比べると、現在は建築費が高騰し、また建築に携わる会社・人の数は激減しています。

当時は中小規模のマンションでも1坪あたりの建築費は60万円ほどでしたが、今だと120万円、130万円はかかります。つまり、郊外でRCが建てられるのは、数百戸規模でコストメリットが図れる財閥系の分譲マンションくらいです。

また最近、建築費を圧縮した新築木造アパートもありますが、今から20年後の競争力という意味ではバブル期に建てられたRCのマンションが上回るといえるでしょう。昔のRCマンションは解体費用が高くなりますが、それくらいお金を投じて建てられているのです。

以上のことから、今後この郊外エリアに競合となるバブル期と同じレベルのRCマンションが新築で建つ可能性は極めて低いといえます。建ったとしてもコストが圧倒的に違うため価格帯は競合にならないでしょう。

木造や鉄骨物件なら、これからも新築で建っていくでしょうがRC物件が建つ可能性は低く、今すでにあるRC物件の希少価値が高いということです。

木造物件と比べたときのRC物件のメリットは、主に次の通りです。

●資産価値が圧倒的に高い

●耐震・防音・断熱機能に優れ気密性も高い

●経済的耐用年数が長い(長期間安定収益をもたらす)

特に、経済的耐用年数が長いという点については、国土交通省が2013年に発表した資料の中にも記載があります。

法定耐用年数ではRCの耐久力が47年とされていますが、実際はそれ以上あるという知見が多数紹介されているのです(図表5)。

(国道交通省土地・建設産業局不動産業課 住宅局住宅政策課、平成25年8月)

ある程度の規模、設備の調った中古RCに優位性あり

また、中古RCでは規模感も重要です。一般的に、戸数が多いほど空室時のダメージは少なくなります。例えば、3件退去が出て空室になったとして、10室の規模と100室の規模だと、後者のほうがダメージは少なくなります。

郊外のメリットとして、同じ家賃だとしても都心物件よりも部屋数が多くなります。そのため、空室が発生したときも、入退居の際の総収入が大きく減るリスクが少なくなります。

例えば、同じ2億円のマンションでも、20室あるA物件と8室あるB物件では、空室が出たときのダメージはAのほうが小さくなるということです。

原状回復リフォームも戸数をまとめて発注することで低コストで行うことができたり、部屋の状態によって順番にリフォームを行ったりといったコントロールが可能です。これが戸数が少なければ、そのようなコントロールはできませんし、スケールメリットを使って割安にリフォームすることもできません。

ただし、戸数を多くして1室あたりの家賃を低くし過ぎると、リフォーム費用に見合わなくなりますし、住む人の属性が悪くなっていきます。

例えば原状回復工事費用でいうならば、木造アパートの単身向けであれば、高いときは1室10万円程度かかることもあります。家賃は1室4万5000円以上に設定しないと、「原状回復割れ」のリスクが高まるといえるでしょう。

また、安い家賃に入居する人のほうが相対的に見て部屋の使い方は荒い傾向があるため、部屋の状態が悪くなりがちです。そのため、必ずしも「戸数が多いほうがいい」とはいえません。あくまで家賃とのバランスが重要です。

かつてのように礼金を取れる時代ならよかったのかもしれませんが、今では礼金どころかむしろAD(広告費)でオーナー側に出費がかかる時代ですので、「同じ入居者にできるだけ長く住んでほしい」というのが今のトレンドになっています。

そう考えると、住環境に優れ、それなりの広さ、設備があるという条件が求められるといえます。つまり、ある程度の規模があり、設備の調った中古RCに優位性があるということです。

また、中古RCでは規模感も重要です。一般的に、戸数が多いほど空室時のダメージは少なくなります。例えば、3件退去が出て空室になったとして、10室の規模と100室の規模だと、後者のほうがダメージは少なくなります。

郊外のメリットとして、同じ家賃だとしても都心物件よりも部屋数が多くなります。そのため、空室が発生したときも、入退居の際の総収入が大きく減るリスクが少なくなります。

例えば、同じ2億円のマンションでも、20室あるA物件と8室あるB物件では、空室が出たときのダメージはAのほうが小さくなるということです。

原状回復リフォームも戸数をまとめて発注することで低コストで行うことができたり、部屋の状態によって順番にリフォームを行ったりといったコントロールが可能です。これが戸数が少なければ、そのようなコントロールはできませんし、スケールメリットを使って割安にリフォームすることもできません。

ただし、戸数を多くして1室あたりの家賃を低くし過ぎると、リフォーム費用に見合わなくなりますし、住む人の属性が悪くなっていきます。

例えば原状回復工事費用でいうならば、木造アパートの単身向けであれば、高いときは1室10万円程度かかることもあります。家賃は1室4万5000円以上に設定しないと、「原状回復割れ」のリスクが高まるといえるでしょう。

また、安い家賃に入居する人のほうが相対的に見て部屋の使い方は荒い傾向があるため、部屋の状態が悪くなりがちです。そのため、必ずしも「戸数が多いほうがいい」とはいえません。あくまで家賃とのバランスが重要です。

かつてのように礼金を取れる時代ならよかったのかもしれませんが、今では礼金どころかむしろAD(広告費)でオーナー側に出費がかかる時代ですので、「同じ入居者にできるだけ長く住んでほしい」というのが今のトレンドになっています。

そう考えると、住環境に優れ、それなりの広さ、設備があるという条件が求められるといえます。つまり、ある程度の規模があり、設備の調った中古RCに優位性があるということです。

従来のルールが破綻したとき、何が起こるか?

中古郊外RCが資産価値、利益率ともに高いということはすでにお伝えしてきた通りですが、「なぜそんないい物件が安く手に入るのか」と疑問を抱かれた方もいるでしょう。

実はここまで述べた内容は、決してすべての人に当てはまることではありません。たいていの人は中古RC物件に対して、「キャッシュフローが回らない」という結果になります。

利回りは高くてもキャッシュフローが悪い。その答えはシンプルで「融資条件が悪いから」です。言い換えれば、中古RC物件購入に際してのいちばんの壁は融資のハードルが高いということです。つまり、誰でも買える物件ではなく、新富裕層のように属性がよかったり実績が積まれていたりしないと、いくら欲しくても土俵に立てないということです。

では、なぜ融資条件が悪くなるのでしょうか。それは、中古物件だと法定耐用年数以内の期間に融資が制限されてしまうからです。

金融機関の融資条件を決定するのにあたって、この「法定耐用年数」という数字は非常に大きな意味を持ちます。法定耐用年数とは簡単にいうと、ある構造で建築された建物はいったい何年間使用可能かというのを、税務上の理由で定めたものです。RC物件だと法定耐用年数は47年となります。

「法定耐用年数から築年数を引くと、残存年数は残り○年だから、その期限内の融資期間で融資を出す」というのが、一般的とされています。

ただ、この法定耐用年数の考え方は劇的に変わり始めています。今後、これまでの融資基準は変わっていく可能性が高いです。

これは私の推測なのですが、融資に法定耐用年数という指標がいまだに存在する理由は「旧耐震(昭和57年以前に建てられた)基準に基づいて建てられた物件を世の中からなくしたいから」なのではないかと思っています。法定耐用年数がないと旧耐震の物件が生き延びてしまうので、そうした基準で融資も判断しているのではないかと考えています。

とはいえ、2018年が終わり、時代は令和に突入しました。新耐震基準に基づいて建てられた物件のなかにも、すでに築35年以上のものがありますが、旧耐震基準時の築35年の物件とは比べ物にならないくらいの耐震性・耐久性が担保されています。にもかかわらず、これまでのように「耐用年数が残り15年なので融資期間は15年までです」というのは明らかに時代錯誤的な考え方です。

したがって、私は近い将来、必ずこの「法定耐用年数」という指標は融資基準から外れると考えています。

実際、いくつかの地銀から耐用年数を大幅に超える融資を引くことができた方が、当社のお客様には多数いらっしゃいます。

そのため、かつては「法定耐用年数から見て残り15年しかないので、融資はこれくらいだな。これだとキャッシュが回らないから価格はこれくらいだな」と値段が抑えられていた物件が、この基準が見直されて長期の融資がスタンダードになったとたんに価格が上昇する可能性は十分にあります。

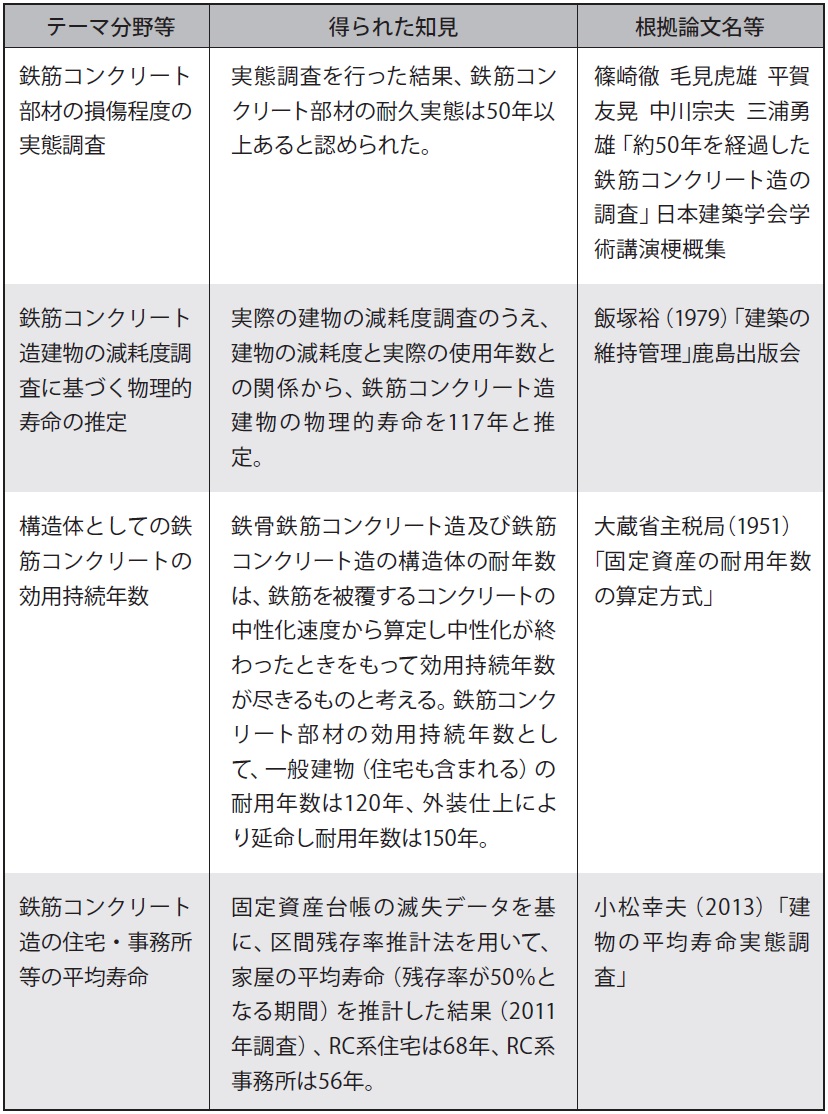

下記の図表をご覧ください。想定利回り8%の1億円の物件を自己資金を1割出して購入した事例です。金利1%で融資期間17年と30年では月々のCFが20万円以上の開きがあります。

[図表]融資期間17年と30年の場合での税引前CFの比較※ 1億円、想定利回り8%、経費等200万円、自己資金1割、金利1%

[図表]融資期間17年と30年の場合での税引前CFの比較※ 1億円、想定利回り8%、経費等200万円、自己資金1割、金利1%

これまでは「法定耐用年数の残存が短くなった物件」は「売る」でしたが、「あえて購入する」という選択肢は非常に有効だといえます。しかし現状、そのことに気づいており、さらにそれを購入できるだけの資産力を持っている人はまだまだ少数派です。

少し前まで、「海外不動産であれば、減価償却が一気に取れるから」という理由で海外不動産投資を行う人がいました。しかし、そんな明らかな節税の抜け道を国が許すわけがありません。実際、2020年度税制改正で海外不動産投資の中古物件を利用した節税策ができなくなりました。

この海外投資における節税スキームを活用していたのは所得税率の高い「会社経営者」「高額給与所得者」でした。つまり、新富裕層のなかにも海外不動産で節税をしていた人がいるかもしれません。

このように、ある日突然、法律が変わり、それまでの常識がひっくり返ることはよくあります。法定耐用年数や減価償却についても、今後変わっていく可能性は大いにあります。私からすれば、今は日本の不動産に宝が眠っているとしか思えません。しかもその物件は、これまでの価値観からすると「きらびやかではなく地味な物件」です。投資とはそういうところが狙い目なのです。

耐用年数の問題でいえば、現在木造は22年ですが、長期優良化住宅や耐震等級、劣化等級などで22年以上であっても価値が維持される方向に進んでいます。同じRCの法定耐用年数47年も近い将来、「そういえば47年の時代があったな」となる可能性は非常に高いといえます。

ちなみに、ここまで当たり前のように使ってきた「RC造の耐用年数は47年」という基準ですが、実は過去何度も改訂されています。しかも、耐震基準は時代が進むとともに厳しくなっているにもかかわらず、耐用年数は時代とともに短くなっているのです。

私は耐震基準は上がっているのに、残存年数が減っていることに対して違和感を覚えます。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

中古郊外RCが資産価値、利益率ともに高いということはすでにお伝えしてきた通りですが、「なぜそんないい物件が安く手に入るのか」と疑問を抱かれた方もいるでしょう。

実はここまで述べた内容は、決してすべての人に当てはまることではありません。たいていの人は中古RC物件に対して、「キャッシュフローが回らない」という結果になります。

利回りは高くてもキャッシュフローが悪い。その答えはシンプルで「融資条件が悪いから」です。言い換えれば、中古RC物件購入に際してのいちばんの壁は融資のハードルが高いということです。つまり、誰でも買える物件ではなく、新富裕層のように属性がよかったり実績が積まれていたりしないと、いくら欲しくても土俵に立てないということです。

では、なぜ融資条件が悪くなるのでしょうか。それは、中古物件だと法定耐用年数以内の期間に融資が制限されてしまうからです。

金融機関の融資条件を決定するのにあたって、この「法定耐用年数」という数字は非常に大きな意味を持ちます。法定耐用年数とは簡単にいうと、ある構造で建築された建物はいったい何年間使用可能かというのを、税務上の理由で定めたものです。RC物件だと法定耐用年数は47年となります。

「法定耐用年数から築年数を引くと、残存年数は残り○年だから、その期限内の融資期間で融資を出す」というのが、一般的とされています。

ただ、この法定耐用年数の考え方は劇的に変わり始めています。今後、これまでの融資基準は変わっていく可能性が高いです。

これは私の推測なのですが、融資に法定耐用年数という指標がいまだに存在する理由は「旧耐震(昭和57年以前に建てられた)基準に基づいて建てられた物件を世の中からなくしたいから」なのではないかと思っています。法定耐用年数がないと旧耐震の物件が生き延びてしまうので、そうした基準で融資も判断しているのではないかと考えています。

とはいえ、2018年が終わり、時代は令和に突入しました。新耐震基準に基づいて建てられた物件のなかにも、すでに築35年以上のものがありますが、旧耐震基準時の築35年の物件とは比べ物にならないくらいの耐震性・耐久性が担保されています。にもかかわらず、これまでのように「耐用年数が残り15年なので融資期間は15年までです」というのは明らかに時代錯誤的な考え方です。

したがって、私は近い将来、必ずこの「法定耐用年数」という指標は融資基準から外れると考えています。

実際、いくつかの地銀から耐用年数を大幅に超える融資を引くことができた方が、当社のお客様には多数いらっしゃいます。

そのため、かつては「法定耐用年数から見て残り15年しかないので、融資はこれくらいだな。これだとキャッシュが回らないから価格はこれくらいだな」と値段が抑えられていた物件が、この基準が見直されて長期の融資がスタンダードになったとたんに価格が上昇する可能性は十分にあります。

下記の図表をご覧ください。想定利回り8%の1億円の物件を自己資金を1割出して購入した事例です。金利1%で融資期間17年と30年では月々のCFが20万円以上の開きがあります。

これまでは「法定耐用年数の残存が短くなった物件」は「売る」でしたが、「あえて購入する」という選択肢は非常に有効だといえます。しかし現状、そのことに気づいており、さらにそれを購入できるだけの資産力を持っている人はまだまだ少数派です。

少し前まで、「海外不動産であれば、減価償却が一気に取れるから」という理由で海外不動産投資を行う人がいました。しかし、そんな明らかな節税の抜け道を国が許すわけがありません。実際、2020年度税制改正で海外不動産投資の中古物件を利用した節税策ができなくなりました。

この海外投資における節税スキームを活用していたのは所得税率の高い「会社経営者」「高額給与所得者」でした。つまり、新富裕層のなかにも海外不動産で節税をしていた人がいるかもしれません。

このように、ある日突然、法律が変わり、それまでの常識がひっくり返ることはよくあります。法定耐用年数や減価償却についても、今後変わっていく可能性は大いにあります。私からすれば、今は日本の不動産に宝が眠っているとしか思えません。しかもその物件は、これまでの価値観からすると「きらびやかではなく地味な物件」です。投資とはそういうところが狙い目なのです。

耐用年数の問題でいえば、現在木造は22年ですが、長期優良化住宅や耐震等級、劣化等級などで22年以上であっても価値が維持される方向に進んでいます。同じRCの法定耐用年数47年も近い将来、「そういえば47年の時代があったな」となる可能性は非常に高いといえます。

ちなみに、ここまで当たり前のように使ってきた「RC造の耐用年数は47年」という基準ですが、実は過去何度も改訂されています。しかも、耐震基準は時代が進むとともに厳しくなっているにもかかわらず、耐用年数は時代とともに短くなっているのです。

私は耐震基準は上がっているのに、残存年数が減っていることに対して違和感を覚えます。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

「これだけしか儲からない?」投資判断を誤る不動産投資の勘違い

「不動産投資は運用の基盤に置くべき」

こう解くのは公認会計士であり、税理士でもある澁谷賢一氏である。銀行預金の利息で資産を増やすことは難しい昨今、こうした運用を選択肢の一つとして考えるのは悪くない。

ただ、はじめて不動産投資を検討する人にとって、その収益性をイメージするのは容易ではない。澁谷氏の著書の中から、具体的な数字のシミュレートを紹介する。他人資本を使って自己資本を積み上げていく不動産投資のイメージが湧いてくるだろう。

(本記事は、澁谷賢一氏の著書『公認会計士・税理士が教える「東京」×「中古」×「1R」不動産投資の始め方』クロスメディア・パブリッシングの中から一部を抜粋・編集しています)

不動産投資の収支をシミュレーションしてみよう

具体的な数字例で見てみましょう。

例にするのは、物件価格2380万円、文京区の築年数15年の物件です。

家賃収入は9万2000円、建物管理費8200円、修繕積立金3200円、賃貸管理手数料3300円で、月々のネット収支は7万7300円です。

この物件を頭金10万円、残りの2370万円はローンを組み、その条件は35年間、金利1.64%とします。これを計算すると、月々のローン返済額は7万4202円となり、ローン返済後の手取り収支は3098円のプラスとなります。(下図)

ここで勘違いされやすいのは、2370万円ものローンを組んだのに、月々たったの3098円しか儲からないの?ということです。

月々のローン返済額7万4202円の内訳は、元本返済額4万2128円、支払利息3万2074円となっています。この元本返済額4万2128円は、入居者が稼いだお金で支払ってくれる家賃の9万2000円と相殺され、ローンの残債を減らしていく部分になります。ローンの残債が減っていくということは負債が減っていくことになりますから、資産から負債を引いた純資産の部分が増えていくことになります。純資産の部分は売却を通じて現金化することができます。

なので、元本返済額の累計額は、第三者が作ってくれる貯金として機能するわけです。毎月の手取り収支3098円にだけ注目してしまうと、投資判断を誤るおそれがあります。

月々の収支がプラスでなければ運用をする意味がない、という方もいるのですが、これは不動産で資産形成をするうえではあまり本質的な議論ではありません。なぜなら、現在では最大45年間でローンを組める場合もあり、ローン期間を長くすれば月々の返済額は減り、収支を良くすることは簡単だからです。

先ほどの物件で他は同条件でローン期間を45年で計算すると、手取り収支は1万5213円に向上します。一方で元本返済額は2万9921円となりますので、ローンの残債が減っていくスピードは遅くなり、結果として第三者が作ってくれる貯金が貯まるスピードは遅くなります。

現在の不動産市況であれば、東京都心部の中古物件でフルローン、融資期間35年、1%中盤の金利で、月々の収支はプラスマイナス5000円程度が許容範囲と考えています。これがマイナス1万円や2万円などと大幅に持ち出しになるような物件であれば、物件価格が高いか、賃料が低すぎるか、建物管理費や修繕積立金が高いか、金利が高いかなどのマイナス面が強いため、購入は避けた方が無難です。

割高な不動産を融資期間45年のローンで組んで、月々たったの数千円の持ち出しで購入できます、と見た目をカモフラージュする販売手法も存在しますが、本書を読んでいただいた皆さんはこれに惑わされることはありません。

生命保険や携帯電話、食事には、平気で1万円、2万円と支払う方は多いですが、いざ不動産投資となるとしり込みをしてしまう方が多い印象を受けます。これは不動産投資の基本的な仕組みを理解していなく、住まいや車を買うための借り入れと混同してしまっていることが大半です。

徐々にローンという負債が減っていき、不動産という資産が残るわけですが、ここで、勘の良い方であれば、借入金の返済を続けていって不動産が残ったとしても、不動産の資産価値が下がったらどうするの?という疑問が湧いてくると思います。

不動産の資産価値をいかに残していくか、ということを戦略的に考えて、しっかり運用していくことが、私は不動産投資で最も重要な点だと考えています。

先ほどの文京区の物件を例にします。

ここでは家賃変動や更新料収入、修繕などのコストはかからず、節税効果や納税については一旦度外視します。

融資期間35年のローンを組んでいたとすると、ローン完済後の35年後には一体どうなっているでしょうか?

(1)購入時に頭金10万円と諸費用の55万円、計65万円を支出したとします。

(2)月々の手取り収支は3098円として、35年では130万1160円のプラス手取り収支です。

(3)固定資産税等が年間4万5000円かかるとすると、35年間では157万5000円です。

(1)~(3)を合算すると、下の図のように35年間では92万3840円のマイナス収支となります。

一見すると約90万円のマイナス運用であったとみることもできます。

さて、ここで忘れてはならないのが、不動産投資では不動産それ自体に資産価値があるということです。この物件の物件価格は2380万円なので、ローン完済後には、負債がゼロになりますから、仮に購入時の物件価格を維持できていたとすると2380万円の純資産が残ったというわけです。ここでは、この不動産を売却して2380万円の現金を手に入れたと仮定しましょう。

そうすると、手元に残るお金は上の図のように35年間の収支と売却収入を合計した2380万円−92万3840円となり、運用収益トータルとしては2287万6160円のプラス収支ということになります。

不動産投資の数字を試算するうえでは減点方式で考えていくべきです。

ここまでの数字には、不動産のリスクは反映していませんでしたが、ここからは35年間の運用収益トータル金額の2287万6160円をベースに、少し大きめなリスクを反映した数字で検討してみましょう。

・空室が5%発生:(9万2000円−3300円)×12ヵ月×35年×空室率5%=186万2700円

・家賃が10%下落:9万2000円×家賃下落10%×入居率95%×12ヵ月×35年=367万800円

・15万円の修繕費が3回発生:15万円×3回=45万円

・売却価格が30%下落:2380万円×売却価格下落30%=714万円

これらのリスクの金額を合計するとマイナス1312万3500円です。

リスク反映後の運用収益トータル金額は2287万6160円−1312万3500円=975万2660円となります(下図)。

つまり、これだけのリスクがあると考えても、初期投資額65万円で約1000万円の資産を構築できたことになります。

これが2戸、3戸と所有していたらどうなるでしょうか。

東京都心部の中古ワンルームマンションで2500万円程度の不動産を購入すると考えた場合、4戸で資産総額は1億円に到達します。

ワンルームに融資をする金融機関では、年収の8倍程度まで貸し出しをしてくれるため、1億円÷8倍=1250万円以上の年収がある方については、その時点で1億円の資産を手に入れて、ここで説明したように資産を積み上げていくことができるのです。年収が1250万円に満たない方であっても、不動産の売買を繰り返していくことで、資産総額を段階的に増やしていくことは可能なため、資産総額1億円を目指すことは十分可能です。

また、不動産投資は必ず35年間持ち続ける必要があるかというとそうではありません。市況が良いタイミングで売却をして、そこで得た利益を再投資するという戦略も考えることができます。保有期間が10年でも15年でも20年でも、途中で売却してしまって、そこで得た収入を頭金にして、新たな不動産を購入しても良いのです。年収が1250万円に満たないけれど1億円の資産を目指したいという方は、不動産売買を戦略的に行い、新たな不動産を購入して資産を増やしていくことが必要です。

不動産会社の中には、「不動産は持ち続ける資産だから、仕組みが成り立つのであれば物件は何でも良いのです。選り好みをする必要はないので私に任せてください!」と平気な顔をして話す営業マンもいますが、そんなことはあり得ません。

不動産投資は1、2年の短期売買を繰り返すには向いていなく、中長期的な運用を念頭に置くべきであって、一生持ち続けることもできる優れた商品ですが、何かあった場合に売りづらい物件を持っていたら、長年持ち続けていたとしてもトータル収支でマイナスなんていうことだってあり得るのです。

自分は絶対に売らないから大丈夫とタカをくくっていても、ご自身に万が一のことが起きて不動産が相続されたご家族はどうでしょうか?なかなか売れない物件で、入居率も悪く家賃も大幅に下げないといけないなんてことがあれば、固定資産税の支払いで残されたご家族が苦しむ状況も想像できます。

不動産の資産価値が将来大きく目減りするような物件は買うべきではないのです。

ここでは様々なリスクを反映した場合の収支もご覧いただきましたが、実際には賃を上げられる可能性も十分にあります。

私自身、築年数18年の不動産を購入しましたが、実は半年ほどで入居者が退去してしまいました。そのあと、とある施策を行ったことが功を奏して、2.5ヵ月間の空室期間が生じたものの、結果として家賃を1万円も上げることに成功したのです。

今後の不動産投資は「環八×R16号」の郊外物件を狙うべきワケ

「都心へのアクセス・建築時期」に評価ポイントあり

前回執筆した記事では、資産性と収益性のバランスを踏まえて、さらに現在の金融環境、賃料、入居率の安定度から将来性を考察した際に浮かび上がるのが「中古」「郊外」「RCマンション」というキーワードであると解説しました。ここでは、なぜ「中古郊外RC」なのかという点に触れたいと思います。

まずは「郊外」の定義です。一口に郊外といってもさまざまですが、筆者がターゲットとして申し上げる「郊外」とは、環状八号線と国道16号線の間を指します(図表1)。

なぜ、この郊外エリアを勧めているかというと、まず「都心にドア・トゥ・ドアで1時間程度でアクセスできること」、そして「バブル期には多くのRCの賃貸マンションが建築されていること」が挙げられます(バブル期に建てられたRCマンションをお勧めする理由は、次回以上の記事で詳述します)。

東京の面白いところは、地方都市と違い、人が集まるターミナル駅がたくさんあることです。大阪、名古屋、福岡などの中心部は一ヵ所に決まっており、東京ほど範囲が広くありません。東京の場合は、東京都を中心にして千葉県、埼玉県、神奈川県を合わせて東京通勤圏を構成しています。その面積は広いため、各方面からのターミナルとなる駅も、新宿・渋谷・品川・池袋・上野など数多く、そこから放射状に延びる沿線が住宅地(ベッドタウン)として発展してきた歴史があり、最も人口が集中しています。

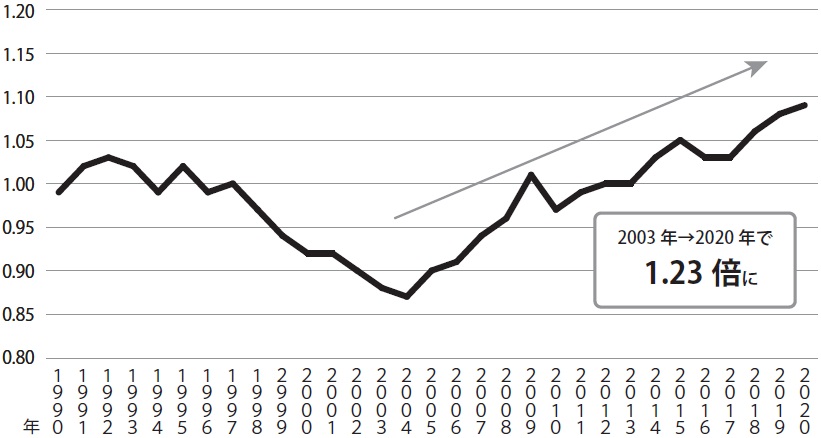

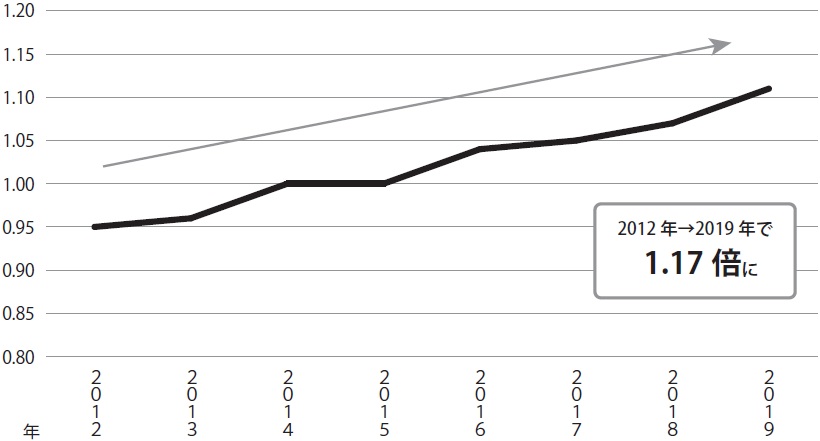

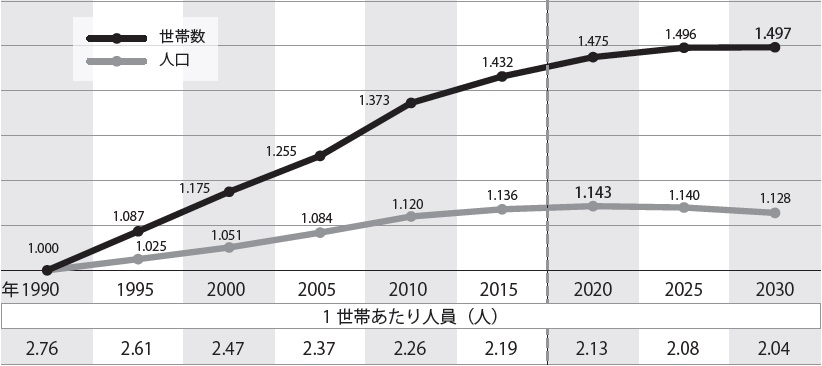

下記の図表2は、「一都三県の世帯数と人口推移」です。ここから読み取れるのは、一都三県の人口のピークは2020年で、そこからゆるやかに減少していきますが、世帯数は2030年まで増加傾向にあるということです。つまり、人は減っても住まいは求められているのです。

郊外中古RC=「安定賃料・安定稼働・安定コスト」

では、資産性と収益性という観点で見た際に、筆者が最も評価できると感じている「中古郊外RC」について分析していきます。

郊外中古RCをお勧めする最大の理由は資産性と収益性のバランスの良さです。前出のように「見かけだけの高利回り」や「今だけの高利回り」の物件ではなく、「安定賃料」「安定稼働」「安定コスト」であってこその収益性の高さです。

資産性については、将来的に価値の下がらない立地…高級ブランドバッグのように、土地にブランド価値があり、どんな時代になっても絶対に借りる人がいる。絶対にゼロにならない。極論をいえば、銀座などの超都心を買えば安心かもしれません。

でも、そこまで極端でなくてもいいのではないでしょうか。価値の下がらないブランドバッグを買うような感覚で、都心の新築区分マンションを購入して、せっかくの収益性を捨ててしまうのは非常にもったいないです。

億単位の投資ができる新富裕層であれば、資産性と収益性のバランスのよい東京通勤圏の郊外で、一定の規模感のある中古RCマンションをお勧めします。

高利回り・高入居率・高資産価値の掛け合わせとなり、安定的な家賃収入を得ながらにして、その資産性を末永く維持できます。

実は中古物件に対して「融資条件が悪い」というのもチャンスとなります。

新富裕層に対して、個人の属性として融資に有利に働くと前述しましたが、築年数の経過した中古物件は、物件自体がハンデを負っています。具体的にいえば、法定耐用年数の残りが少ないことがネックであるからこそチャンスなのです。このことは第4章で詳しく説明します。

もちろん、郊外中古RCが唯一の正解だとは思っていませんが、本業に力を入れながら副業として不動産で資産形成をしたい新富裕層の方々にとっては、賃貸ニーズのある郊外で、資産性の高い中古RCマンションを運用する手法が最適だと考えています。戦略的にロジカルにバランスのよい投資をしましょう。

では、資産性と収益性という観点で見た際に、筆者が最も評価できると感じている「中古郊外RC」について分析していきます。

郊外中古RCをお勧めする最大の理由は資産性と収益性のバランスの良さです。前出のように「見かけだけの高利回り」や「今だけの高利回り」の物件ではなく、「安定賃料」「安定稼働」「安定コスト」であってこその収益性の高さです。

資産性については、将来的に価値の下がらない立地…高級ブランドバッグのように、土地にブランド価値があり、どんな時代になっても絶対に借りる人がいる。絶対にゼロにならない。極論をいえば、銀座などの超都心を買えば安心かもしれません。

でも、そこまで極端でなくてもいいのではないでしょうか。価値の下がらないブランドバッグを買うような感覚で、都心の新築区分マンションを購入して、せっかくの収益性を捨ててしまうのは非常にもったいないです。

億単位の投資ができる新富裕層であれば、資産性と収益性のバランスのよい東京通勤圏の郊外で、一定の規模感のある中古RCマンションをお勧めします。

高利回り・高入居率・高資産価値の掛け合わせとなり、安定的な家賃収入を得ながらにして、その資産性を末永く維持できます。

実は中古物件に対して「融資条件が悪い」というのもチャンスとなります。

新富裕層に対して、個人の属性として融資に有利に働くと前述しましたが、築年数の経過した中古物件は、物件自体がハンデを負っています。具体的にいえば、法定耐用年数の残りが少ないことがネックであるからこそチャンスなのです。このことは第4章で詳しく説明します。

もちろん、郊外中古RCが唯一の正解だとは思っていませんが、本業に力を入れながら副業として不動産で資産形成をしたい新富裕層の方々にとっては、賃貸ニーズのある郊外で、資産性の高い中古RCマンションを運用する手法が最適だと考えています。戦略的にロジカルにバランスのよい投資をしましょう。

郊外なら「長期的に高い入居率を見込める」ワケ

前述したように都心にアクセス可能な郊外で、外国人留学生、外国人労働者、アクティブシニアなどが将来的にターゲットとして見込めることもポイントです。

これからの賃貸需要を考えてみると、東京で働くアジア人の若者がどんどん増えると予測できます。実際、すでに東京の中心部ではコンビニや飲食店、ホテルなどで人手不足が深刻化しており、アジア人の若者の労働力に頼る流れが加速しています。

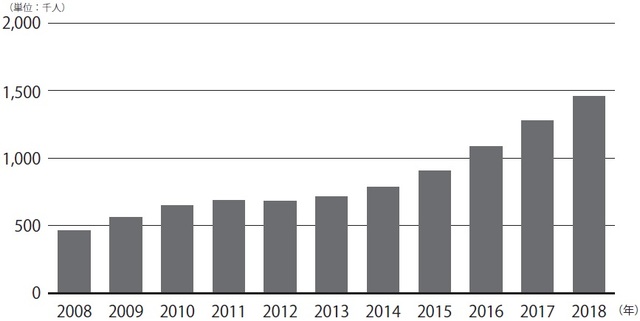

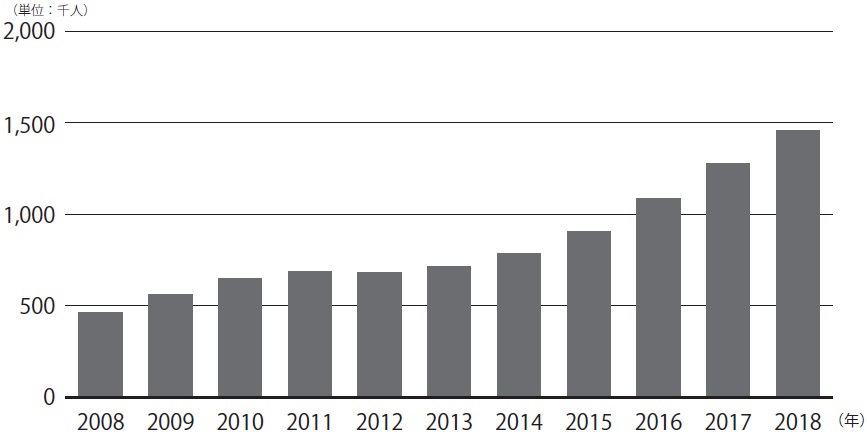

厚生労働省が発表した「外国人雇用状況の届出状況まとめ」の、「在留資格別外国人労働者数の推移」によれば、2018年10月末現在の外国人労働者数は146万人超と、届出が義務化された2007年以来、過去最高数を更新したことが明らかになりました。少子高齢化が加速している日本において、外国人労働者の雇用は毎年増加傾向にあることがよく分かります。

[図表3]外国人就労者の推移出典:厚生労働省「外国人雇用状況の届出状況」より作成

[図表3]外国人就労者の推移出典:厚生労働省「外国人雇用状況の届出状況」より作成

新型コロナウイルスの影響で、2021年に延期となりましたが、東京オリンピックで訪日外国人観光客がまた戻ってくることから、外国語を自然に喋るアジア人の需要はさらに高まるはずです。ただ、そうしたアジア人の若者が都心に住めるかというと、そこまでの収入は確保できないため、必然的に郊外にある賃貸マンションが有力な選択肢になってきます。

「中古郊外RC」物件のターゲットには、アジア人の若者だけでなく、アクティブシニアも含まれます。アクティブシニアとは、65歳以上で趣味やさまざまな活動、消費に意欲的で元気なシニア層のことです。

アクティブシニアは通勤の必要性がありませんから、都心に住む理由はありません。また、快適な住環境を求める傾向があります。特に、戸建ての場合は防犯性や管理の問題があり、鍵一本で戸締まりができて、庭などの手入れがいらないマンションにメリットがあり、一戸建てからの住み替えの方も増えています。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

前述したように都心にアクセス可能な郊外で、外国人留学生、外国人労働者、アクティブシニアなどが将来的にターゲットとして見込めることもポイントです。

これからの賃貸需要を考えてみると、東京で働くアジア人の若者がどんどん増えると予測できます。実際、すでに東京の中心部ではコンビニや飲食店、ホテルなどで人手不足が深刻化しており、アジア人の若者の労働力に頼る流れが加速しています。

厚生労働省が発表した「外国人雇用状況の届出状況まとめ」の、「在留資格別外国人労働者数の推移」によれば、2018年10月末現在の外国人労働者数は146万人超と、届出が義務化された2007年以来、過去最高数を更新したことが明らかになりました。少子高齢化が加速している日本において、外国人労働者の雇用は毎年増加傾向にあることがよく分かります。

新型コロナウイルスの影響で、2021年に延期となりましたが、東京オリンピックで訪日外国人観光客がまた戻ってくることから、外国語を自然に喋るアジア人の需要はさらに高まるはずです。ただ、そうしたアジア人の若者が都心に住めるかというと、そこまでの収入は確保できないため、必然的に郊外にある賃貸マンションが有力な選択肢になってきます。

「中古郊外RC」物件のターゲットには、アジア人の若者だけでなく、アクティブシニアも含まれます。アクティブシニアとは、65歳以上で趣味やさまざまな活動、消費に意欲的で元気なシニア層のことです。

アクティブシニアは通勤の必要性がありませんから、都心に住む理由はありません。また、快適な住環境を求める傾向があります。特に、戸建ての場合は防犯性や管理の問題があり、鍵一本で戸締まりができて、庭などの手入れがいらないマンションにメリットがあり、一戸建てからの住み替えの方も増えています。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

経営者が不動産投資で「まず売却を見据える」のはナゼか?

定期的に物件の査定を行い、売却タイミングを知る

Wゲインのひとつであるキャピタルゲインは、言い換えれば出口(イグジット)戦略です。不動産投資を始める前から、もしくは始めたばかりなのに、出口のことも考える必要があるのかという声もあるでしょう。おっしゃるとおりです。あまり考えなくてもいいと思います。ただ、多少は頭に入れて、いつでも引き出せる状態にしておかなければいけないことでもあります。

ただし、ここでいう出口戦略とは、不動産投資をやめるという出口ではなく、物件ごとに売るかどうかの選択ということです。

実際にやるべきことは、そう多くありません。まずは、定期的に査定を行うことです。言い換えれば、今売ったならば、いくらなのかを知っておこうという意味です。

この査定は、年に1回程度行うのがベストだと思います。それ以上だとほかのやるべきことや本業に支障が出てしまうでしょうし、それ以下だと市場の変化のスピードに追いつかず、売るべきタイミングを逃す可能性が出てきます。

そして、1年に一度、物件の査定を行うメリットは、現在の売却価格を知ることだけではありません。第三者(物件を売ることを専門とする不動産販売会社)に物件を見てもらうことで、建物の問題点を見つけたり、賃貸運営の方向性を考え直すよいきっかけになったりします。

2~3社から複数の物件を同時査定してもらう

査定するときに気をつけるべきことは何でしょうか。

まず、複数の物件を持っているときには、同時に行うことです。これは手間を省くという意味で必要だと思います。

査定で最も煩雑に感じるのは、不動産販売会社とのやりとりです。ですから、できれば同じ担当者に同じタイミングで、すべての物件を同時に査定してしまうと、かなりの手間が省けます。

だからといって、1社だけの査定だと本当の市場価格は見えづらいものですので、2〜3社にお願いします。

査定時期については、特にこの時期がいいというものはありません。強いて言うならば、多くの会社が決算をむかえる1〜2カ月前だといいかもしれません。儲けが出すぎた会社による、数字合わせのための購入が見込めるからです。

実際に営業の担当者と会ったら、次の3つを聞きます。

「すぐに売りたい場合の価格」

「3カ月以内で売れると予想される価格」

「半年くらいかかってもいいから売りたい場合の価格」

そのうち、3カ月以内で売れると予想される価格が、今の正味の不動産価格に近いといっていいでしょう。

売却タイミングについて自身のスタンスを決めておく

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)

では、「3カ月以内で売れると予想される金額」がいくらだったら売るべきなのでしょうか。こればかりは、個別の事情によってまったく異なるので、十把一絡げにいうことはできません。

いくつか目安となるものはあります。ひとつは、国土交通省が発表している不動産価格指数です。この数字を見ると、不動産市場に大局がわかりますので、いつが売り時なのかの目安となります。

借入残高も目安のひとつです。借入残高に比べて売却価格がマイナスであれば、当然ながら売り時とは言い難いです。当然ながら、物件の売買には仲介手数料や不動産取得税、登録免許税など、さまざまな諸経費がかかりますので、それらも加味して、損得を考えないといけません。

また、法人でない場合、所有期間5年以内に売却する場合には、譲渡税が上がることがあります。ですから所有期間にも気を配る必要があります。

ただし、譲渡税は売買によって利益が出たときのみにかかってくるものなので、インカムゲインや諸経費を加味した総合的な損得で見なければ正しい判断はできません。

また、利益は手元に残った利益だけではなく、税法上の利益なので、専門家に相談するのがよいでしょう。

いずれにしても、どういう数字になったら物件を売るのかということを、あらかじめ方針を固めておくといいでしょう。行き当たりばったりではなく、この物件でこれくらいの利益が得られたら十分だというスタンスを決めておくことで、「売るべきか待つべきか」で常に頭を悩ませている、ということがないようにしたいものです。

皆さんは経営者であり、本業があります。常に売買を念頭に置いておくのではなく、基本的には所有し続けられる物件を選ぶのがよいのではないでしょうか。

曽我 ゆみこ

化粧品会社経営

投資家

かつて鎌倉に並ぶ別荘地「荻窪」投資エリアとしての可能性

文人に愛された元・別荘地…成熟した住宅地が広がる

「荻窪」は東京都杉並区の中央部に位置する、JR中央線、中央・総武線、東京メトロ丸ノ内線の駅です。

荻窪は駅直結の「ルミネ荻窪」のほか、駅周辺には「荻窪北口大通り商店街」や「荻窪白山通り商店会」、「荻窪南口仲通り商店会」など10以上の商店街集まり、杉並区を代表する商業の集積地です。

JRのほか、丸ノ内線の始発駅で、商業地としても人気の「吉祥寺」にも近いという立地から高い人気を集めていますが、大正から昭和時代初期にかけては「西の鎌倉、東の荻窪」と称され、別荘地として愛されていました。

かつてこの地に居を構えたのは、与謝野晶子・与謝野鉄幹夫妻のほか、太宰治、棟方志功、尾崎喜八、遠藤実など、多くの作家や画家などの知識人。そして公爵で内閣総理大臣を務めた近衛文麿が別邸を構えたことで、閑静な住宅街としての評価を確立しました。

駅北側を走る青梅街道と駅西側を縦断する環状八号線の内側は商業集積地で、路地も入り組んだディープな雰囲気が漂うエリア。その外縁にはいまも敷地の広い邸宅が点在し、成熟した住宅街を形成。別荘地として人気を集めていた頃の面影が残っています。

■丸ノ内線の始発駅。JRと地下鉄で都内主要エリアにリーチ

「荻窪」から「新宿」は、JR中央線、東京メトロ丸ノ内線で15分(平日通勤時間帯)。しかも丸ノ内線は始発駅というのもポイントです。

JRでは「四ツ谷」や「秋葉原」、「東京」、丸ノ内線では「赤坂見附」や「銀座」なども、乗り換えなしでアクセスできます。

また駅前からはバス便も発達していて、西武新宿線「武蔵野関」や「上井草」、西武池袋線「練馬」や「石神井公園」、京王線「千歳烏山」 などにもリーチできます。

現役単身者から厚い支持、不動産取引も活発

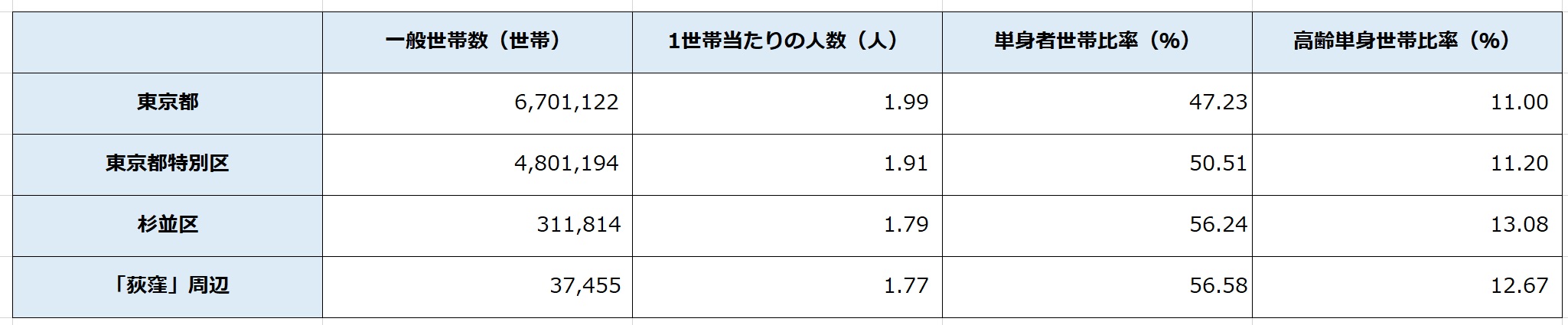

■「荻窪」の人口構造

国勢調査を中心に、「荻窪」周辺の人口構造をみていきます。

「荻窪」のある杉並区の人口は56万人強。東京23区では6番目に人口の多い区です。世代別にみていくと、ほぼ23区と同じような人口構成をしています。「荻窪」周辺に限定すると、生産年齢人口が区平均よりも多く、15歳未満が少ない傾向にあります。JRに加え、地下鉄の始発駅、新宿へのアクセスも良好という利便性から、現役世代から支持されていると考えらえます(図表1)。

世帯の状況をみていくと、杉並区は23区平均と比べて、単身者世帯率が6ポイントほど高く、人口構造からも現役世代の1人暮らしが多いといえるでしょう。荻窪エリアでも同様の傾向があります。また高齢の単身者世帯も23区平均を上回っていることから、都内でも高齢化が進んでいるエリアであることがわかります(図表2)。

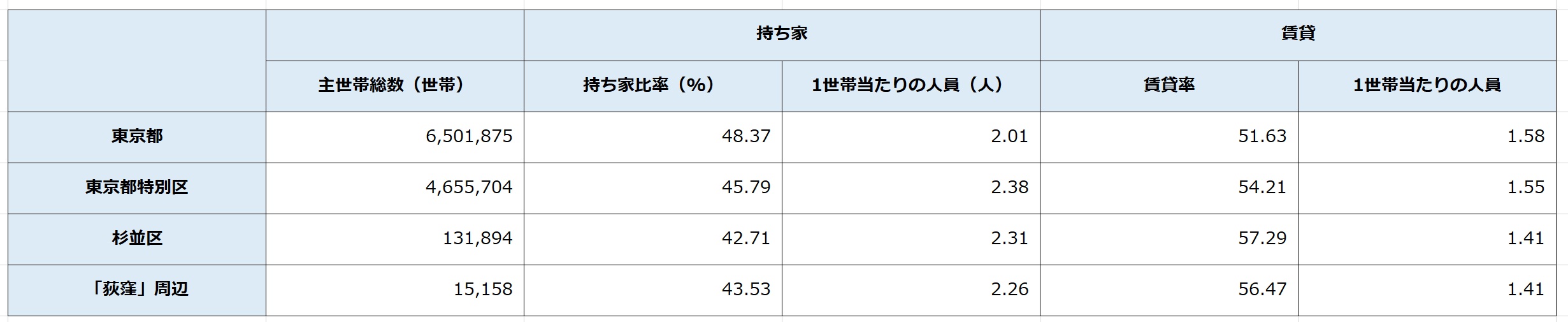

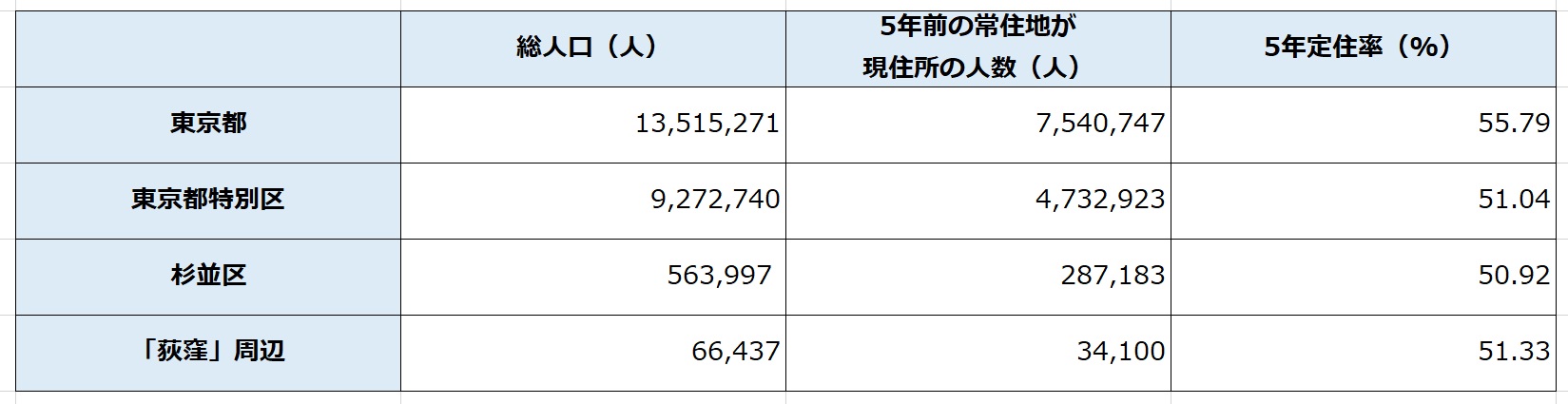

建物の所有状況をみていくと、杉並区は区平均よりも持ち家率が低く、「荻窪」周辺でも同様の傾向があることがわかります。単身の現役世代が多いエリアであることから、賃貸が優勢のエリアとなっています(図表3)。一方、5年定着率をみていくと、杉並区、「荻窪」周辺ともに、23区平均と同水準。単身者層が多い一方で、持ち家の層を中心に定住志向が強いエリアといえます(図表4)。

■不動産マーケットの状況

荻窪エリアの家賃相場をみていきます。駅距離別に1Kの平均家賃をみていくと、駅近では区の平均を4,000円ほど上回る水準ですが、駅から離れると区の平均を下回ります。杉並区のなかでは、駅距離によって家賃に影響があるエリアといえそうですが、下落率が90%ほどであることから、それほど気にする必要はなさそうです(図表5)。

会調べ(9月18日時点)

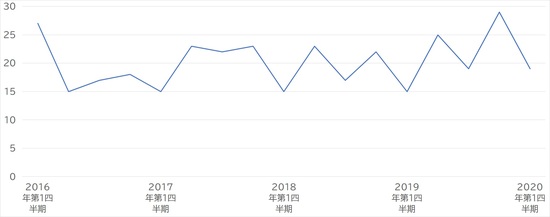

次に中古マンションの取引価格をみていくと、荻窪周辺は杉並区の平均を5万円ほど、また東京都の平均を10万円ほど上回ります。荻窪は杉並区の中核のひとつであることから、高値で中古マンションが取り引きされています(図表6)。

過去5年間の荻窪エリアの中古マンションの取引件数をみていくと、四半期平均20件ほどの取引きがあり、活発な不動産取引きのあるエリアだといえます。新型コロナの影響が出始めた2020年第1四半期でも19件の取引きが成立。コロナ禍の影響がどれほどのものになるか、第2四半期、第3四半期に注目です(図表7)。

安定的に人口増加、駅北側に災害リスクの高いエリアが

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

杉並区は今後も安定的な人口増加が予測されているエリアです。また黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析で荻窪エリアをみていくと、安定的な人口増加を示す黄緑が広がり、今後の不動産投資を考えるうえで有力なエリアだといえます(図表8)。

[図表8]2015年~2040年「荻窪」エリアの人口増減率出所:地域経済分析システム、国土交通省「メッシュ別将来人口推計(平成30年推計)」

[図表8]2015年~2040年「荻窪」エリアの人口増減率出所:地域経済分析システム、国土交通省「メッシュ別将来人口推計(平成30年推計)」

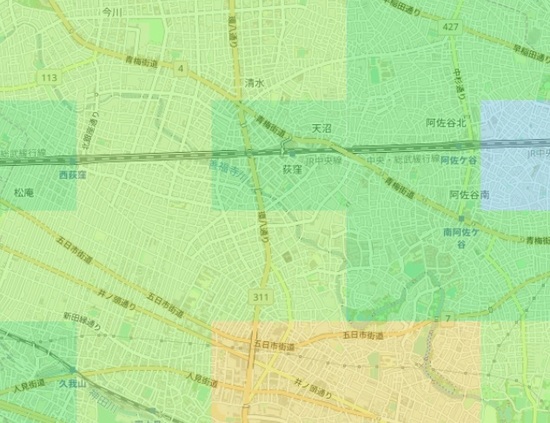

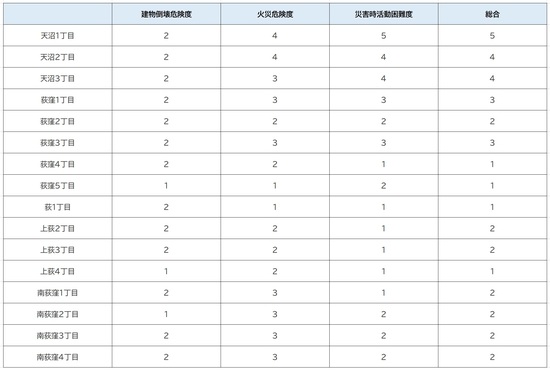

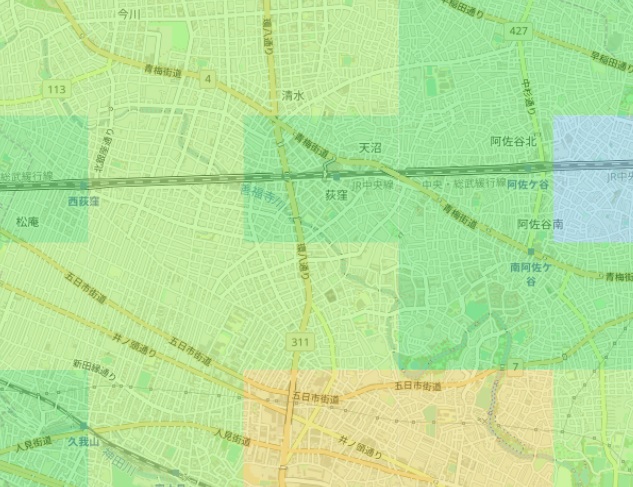

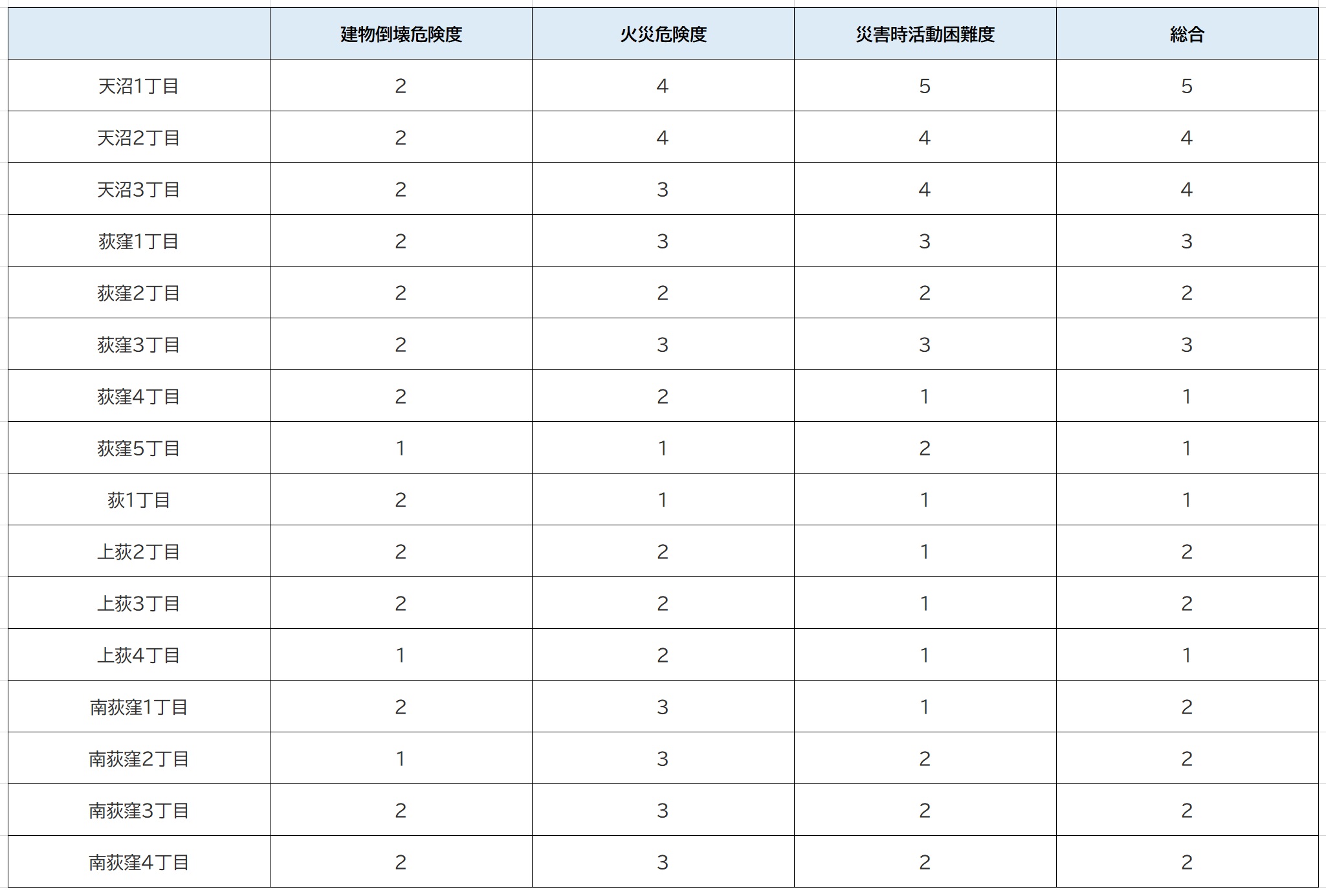

また今後で不動産投資を考えるうえで心配な災害リスクですが、荻窪周辺はどうなのでしょうか。東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、荻窪付近は地震の際に揺れが少ない「台地」に分類され、各項目も「1~2」の評価。しかし駅北側の「天沼地域」はリスクが高く、「天沼1丁目」は総合評価「5」と、都内でも最もリスクの高いエリアのひとつに数えられています(図表9)。

[図表9]「荻窪」周辺の地震リスク出所:東京都都市整備局「地震に関する地域危険度測定調査」より

[図表9]「荻窪」周辺の地震リスク出所:東京都都市整備局「地震に関する地域危険度測定調査」より

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

これは建物が密集しているうえ、天沼三丁目にあった「弁天池」に由来するという地名からもわかるとおり、もともとは湿地帯で地盤が緩く、地震リスクが高いと評価されています。荻窪周辺では、これらの数値を意識した物件選びが、ひとつの方法になるでしょう。

■まとめ

JRと丸ノ内線が利用でき、新宿へのアクセスも良好な「荻窪」。駅周辺は杉並区の中核として栄える一方で、その外縁には、古く文化人に愛された別荘地の面影を残す、成熟した住宅地が広がっています。

利便性の高さから現役の単身者から支持されるエリアで、周辺の不動産取引きも活発に行われています。

災害リスクも一部のエリアを除き低く、今後の人口増加も期待されることから、有力な投資エリアだといえるでしょう。

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

杉並区は今後も安定的な人口増加が予測されているエリアです。また黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析で荻窪エリアをみていくと、安定的な人口増加を示す黄緑が広がり、今後の不動産投資を考えるうえで有力なエリアだといえます(図表8)。

また今後で不動産投資を考えるうえで心配な災害リスクですが、荻窪周辺はどうなのでしょうか。東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、荻窪付近は地震の際に揺れが少ない「台地」に分類され、各項目も「1~2」の評価。しかし駅北側の「天沼地域」はリスクが高く、「天沼1丁目」は総合評価「5」と、都内でも最もリスクの高いエリアのひとつに数えられています(図表9)。

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

これは建物が密集しているうえ、天沼三丁目にあった「弁天池」に由来するという地名からもわかるとおり、もともとは湿地帯で地盤が緩く、地震リスクが高いと評価されています。荻窪周辺では、これらの数値を意識した物件選びが、ひとつの方法になるでしょう。

■まとめ

JRと丸ノ内線が利用でき、新宿へのアクセスも良好な「荻窪」。駅周辺は杉並区の中核として栄える一方で、その外縁には、古く文化人に愛された別荘地の面影を残す、成熟した住宅地が広がっています。

利便性の高さから現役の単身者から支持されるエリアで、周辺の不動産取引きも活発に行われています。

災害リスクも一部のエリアを除き低く、今後の人口増加も期待されることから、有力な投資エリアだといえるでしょう。

不動産投資の穴場「環八×R16」エリアのすごいポテンシャル

不動産投資には、まだ十分な可能性が残っている

不動産投資は危険――2018年に社会問題となった新築シェアハウス〝かぼちゃの馬車〟破綻事件以降、不動産投資に対するネガティブなイメージが広がっています。同時期に金融機関が融資に消極的になったことから、不動産投資に対するハードルが上がっていきました。

市況は決していいとはいえませんが、今でも収益不動産を活用しての資産形成は十分に可能です。極端な超低金利時代の現在、融資を使ってレバレッジをかけることで不動産投資のメリットを享受できるのです。

ただし、不動産投資は誰もが行えるものではありません。というのも、前述したように不動産投資の失敗者が続出した〝かぼちゃの馬車〟以降、サラリーマンに対する融資の扉が閉じているからです。では成功へのチャンスをつかむためには、どのような条件を備えていればよいのでしょうか。

その答えは「新富裕層」です。ここでは新富裕層を以下の通り定義づけています。

先祖代々の土地を継承してきた地主や同じく先祖代々の会社(の資産)を継承してきた経営者ではなく、自ら起業して資産を築いたり外資系企業でキャリアアップしたりして高収入を得ている層

新富裕層とは、いってみれば銀行から見て、「ぜひ、融資をしたい人」です。よく銀行の特徴を「晴れているときに傘を貸して、雨が降っているときには傘を引っ込める」などと言い表しますが、銀行は「潤沢にお金を稼ぐ人、資産がある人にお金を貸したい」のです。

起こるべくして起こった「かぼちゃの馬車」事件

〝かぼちゃの馬車〟破綻事件で失敗者が続出した理由は、販売や運営を行っていたスマートデイズに大きく問題がありましたが、そもそも金銭的に余裕のないサラリーマンに対して、不正な方法で融資を貸し付けたことにあります。

具体的には年収700~800万円程度のサラリーマン層の「エビデンスを改ざん」、つまり、実際には自己資金がほとんどないにもかかわらず、あたかも豊富に持っているように見せかけたのです。本来であれば「貸さないほうがよい人」に対して強引に融資をしていたわけですから、破綻するリスクが高まるのは当然です。

一方、給与収入の高い新富裕層であれば資金に余裕があり、加えて競合する存在が少ないです。国税庁の「民間給与実態統計調査(2018年)」によれば、給与収入1000万円超1500万円以下3.6%、1500万円超2000万円以下0.8%、2000万円超2500万円以下0.3%。2500万円超0.3%という結果となっています。新富裕層の年間給与を2000万円以上とすれば、日本の給与所得者の1%未満。

つまり、新富裕層はそもそもの人数が少なく、ライバルがいない状況ですから、圧倒的に優位なスタンスで不動産投資を行うことができるのです。

しかし、ここで肝となるのは物件選びです。融資が大事なのは間違いないですが、融資だけにフォーカスした不動産投資は過ちのもと。「銀行が融資をする物件=優良物件」ではありません。

万が一、物件選びを間違えてしまえば「リフォームコストが多大にかかる」「空室がまったく埋まらない」といったような事態に陥り、赤字を垂れ流し続けることになりかねません。やはり不動産投資で成功するためには論理的に分析し、戦略を立てることが必要不可欠です。

筆者は大学を卒業して以降、不動産業向けノンバンク、マンションデベロッパー、不動産コンサルティング会社、経営コンサルティング会社で経験を積み、その後、現在の会社を創業しました。リーマン・ショックを経た2008年以降は、上記でも説明した新富裕層に向けて不動産を活用した資産形成のサポートを行っています。筆者はその経験を踏まえた上で、新富裕層の方の投資対象には「環八×R16」エリアの中古RC造マンションが最適だと考えています。

金融機関の評価が低く、割安で取引される「ある地域」

では簡単に「環八×R16」の解説をしましょう。

環状八号線の正式名称は東京都道311号。東京を走る幹線道路で大田区羽田空港から、世田谷区、杉並区、練馬区、板橋区を経由して北区赤羽に至る環状の都道

R16

国道16号線。横浜市を起点にさいたま市、柏市、千葉市などを環状に結ぶ一般国道

つまり、環八より外側、国道16号線より内側の東京通勤圏を指します。具体的に地名を挙げれば、東京都下の小金井市、武蔵野市、三鷹市、調布市、府中市、西東京市、町田市、八王子市、埼玉県の川口市、戸田市、さいたま市、蕨市、越谷市、千葉県の千葉市、船橋市、柏市、松戸市、浦安市、市川市、神奈川県の川崎市、横浜市、相模原市などです。

このエリアは東京郊外でありながら、都心への通勤も可能となり、底堅い賃貸ニーズがあるにもかかわらず金融機関の評価は低く、割安の価格で取引されています。

このエリアには、バブル期に建てられた、質の高いRC造マンションが多く、それらはメンテナンスをすれば、今でも十分に使えます。

ただし、銀行からの建物の評価は「法定耐用年数」で見られるため、バブル期の建物は高い評価はされません。「法定耐用年数」とは、税法で定められた耐用年数のことで、築年数が経った建物ほど「価値が低い」とされて、まだ十分に使える建物であっても、銀行は「古くて価値がない」とみなします。

その結果、融資額が伸びにくくなり、販売価格に影響します。つまり、それだけ割安で買うチャンスがあるということです。

付け加えれば、同様のマンション(競合物件)がこのエリアに建つ可能性が少ないのもまたメリットです。地主の相続対策向けの木造や軽量鉄骨造の新築アパートは増えても、ある程度の規模を備えたRC造マンションが新築される可能性は限りなく低いでしょう。

というのも近年の建築費の高騰から、新築RC造では採算が合いにくいからです。

こうした物件に対して、新富裕層だからこそ受けられる有利な条件での資金調達を掛け合わせることで、効率的なレバレッジ効果を得られます。そして、労力を要することなく安定収入を手にできるのです。

杉山 浩一

株式会社プラン・ドゥ 代表取締役

宅地建物取引士

マンション管理士

失敗例:利回りの良いアパートを購入したつもりが…

Cさん 32歳 会社員(広告代理店勤務) 既婚(奥様) 兵庫県在住

Cさんは大手広告代理店に勤務するサラリーマンです。昨年結婚したのを機会に、将来のお金のことをいろいろ考えるようになりました。20代のときは、株式投資やFXをちょっとかじったものの、儲かるときもあれば大きく負けこむこともあって、仕事に集中できないこともあり、他の投資方法を検討していました。

Cさんは経済雑誌を定期購読しており、その経済雑誌の記事に不動産投資特集が組まれていました。Cさんはそこで不動産投資であれば時間を取られることなく運用できるのではと思うようになりました。インターネットやブログ、不動産投資関連本などで情報収集しましたが、中古は利回りは良いが修繕費用がかかるので、最終的には新築が良い、とCさんは思うようになりました。

その後、広告が多く出ていた大手アパートビルダー会社のセミナーを受講し、物件を提案されたので購入することにしました。物件は大阪府内の単身者向けの6戸の木造アパートでした。

収益物件ポータルサイトでは中古物件の利回りは8%台が多く掲載されているのと比べ、この新築アパートは利回り7.5%と会社が作成した物件資料に記載があったので、かなり良い投資ができると思っていました。

融資もこの会社からの紹介で金利2.5%前後、期間30年のフルローンを組むことができました。実際物件が完成し賃貸経営がスタートし、入居者募集に少し時間がかかりましたが、何とか半年かけて満室になりました。しかし、当初思っていたより手残りが少ないと感じました。物件価格と購入諸費用合わせて8,000万円程度に対し、年間の手残りが100万円に満たない状態です(所得税・住民税控除前)。

その後、Cさんはご自身でも書籍やセミナーで情報収集をしたり、大家の会へ参加をしたりなど、勉強を続けていました。そこで分かったことは、利回りの正しい計算方法です。表面利回りに意味がないこと、そして不動産会社・建築会社が提示する表面利回りには数字のトリックが組み込まれているケースがある現実を知りました。

具体的には、Cさんご自身の新築物件の実質の利回りは7.5%などではなく、4%台後半であることが判明しました。表面利回りとして見た場合でも、数字のトリックに騙されたことに気が付きました。Cさんは見かけ上の利回りに騙されたと後悔していますが、前向きにとらえ次の物件購入に向けて動き出しています。

失敗例:地方激戦区の物件を購入

Dさん 45歳 会社員(製薬会社勤務) 既婚(奥様、お子様1人) 神奈川県在住

Dさんは3年前から不動産投資に興味を持ち、書籍やインターネットで情報を集めていました。自分なりの尺度を持ってポータルサイトで物件を探していましたが、購入までの決め手に欠け、ただパソコンの画面を眺める日々を送っていました。そんなとき、東京都内の不動産業者が不動産投資初心者向けにセミナーを開催するということを知り、参加することにしたそうです。

セミナー後には個別相談があり、Dさんはその不動産業者が売主であるという、札幌市内の築25年RC(鉄筋コンクリート)造物件の紹介を受けました。表面利回りは9%程度と、首都圏の相場では考えられないほどの好条件です。

融資はアパートローンで有名な地方銀行を利用するとのことでした。地方への投資は多少躊躇しましたが、昨今、首都圏の収益物件の価格は上昇傾向にあり、Dさんにとっては、融資を受けての物件購入は厳しいというのが現状でした。結局、悩んだ末にその物件をフルローンで購入することにしたそうです。

購入後の管理は、販売した不動産業者の紹介で、地元の管理会社が担当することになりました。購入時に空室があったため管理会社に募集を依頼しましたが、なかなか入居者が集まりません。

管理会社からは、家賃を下げるとともに、広告料(入居成約時に仲介業者に支払う謝礼金)を現在の3カ月ではなく4カ月負担してほしいとの提案がありました。募集開始から6カ月後にようやく1室が埋まりましたが、購入時のレントロール想定賃料からは、10%以上安い金額となりました。

今後、すべての住戸が今の賃料でしか入居しないとなると、物件全体の家賃は15%以上下がることになり、満室表面利回りは7.5%前後になってしまいます。この状態になると、満室であってもほぼ手残りがない状態となり、少しの空室でローンの返済ができなくなる可能性があります。

そのうえ、想定以上にコストもかさむことが判明しました。まず固定資産税・都市計画税で、家賃収入1カ月分がなくなります。そして、北海道という地域柄、除雪費用が発生することが分かりました。当初、売主の業者からは、おおまかな費用しか聞いておらず、当初の想定収支を大きく下回る結果となったのです。

現在、Dさんは物件を保有して1年足らずですが、すでに売却に向け活動をしています。しかし、買い手が見つからない状況が続いています。

情報が氾濫し何が正しいのか分からない現状がある

前述の失敗例には注意すべき点がいくつもあります。これから不動産投資に挑戦しようとしている人にとっては、何がいけなかったのか分からない部分もあるかと思いますが、共通していえることは「初期設定の誤り」という点に尽きます。大雑把に言えば、Cさん、Dさんは利回りの理解の誤り、がありました。

現在は、昨今の不動産投資ブームを受け、書籍や雑誌など、さまざまな形で不動産投資のノウハウが世の中に溢れかえっています。

不動産投資の成功者?なる一般の方が書いた成功体験本、不動産業者が販売したい物件のメリットを書き並べた不動産投資本など枚挙にいとまがありません。さらに、インターネットなどで得られる情報には、発信者側(広告であることが多い)のバイアスがかかった偏った情報や、そもそも内容自体が誤りであるものも多く、情報を鵜呑みにしてしまった初心者が失敗してしまうのです。

資産運用の有効な手段として不動産投資が注目を集めている今だからこそ、不動産投資を検討されている方は、玉石混交の情報の中から、冷静に正しい情報を選択したうえで、物件を購入・運営できる力が求められます。

コメント

コメントを投稿