不動産業者に聞く「儲かるならば、なぜ自分で購入しないの?」

今からの「不動産投資」は慎重にしたほうがいい

不動産市場に冬の時代が来るという私の言説を、歓迎しない人もたくさんいるでしょう。なにしろ、現在は不動産投資が一種のブームになっていて、書店に行けば「不動産投資」の本がたくさん平積みされていますし、不動産業界も「地価上昇」のニュースに踊らされているからです。

しかし、考えてもみてください。もしも不動産投資がそれほどまでに儲かるものであるならば、なぜ不動産のプロフェッショナルである不動産屋は、自ら不動産を購入してアパート経営を始めないのでしょうか?

(画像はイメージです/PIXTA)

答えは明白だと思います。不動産投資(アパート経営)は、手間がかかって、リスクが大きく、堅実なビジネスではないからです。それよりも、お客様に対して「不動産投資」を勧めて、仲介手数料で収益を上げるほうが、よほど確実に儲けることができるからです。

不動産屋のなかには「お金がないから」という理由を述べる人もいるかもしれません。しかし、サラリーマン大家さんと、まがりなりにも会社組織である不動産屋を比較して、どちらがよりお金を借りやすいでしょうか。銀行がお金を貸したいと思うのはどちらでしょうか。

これも答えは明白です。住宅ローンを除けば、会社のほうが個人よりも断然お金を借りやすいですし、素人のサラリーマン大家さんよりも、プロフェッショナルな不動産屋のほうが、よほど「不動産投資」に成功する確率が高いはずです。にもかかわらず、不動産屋の多くは、自ら「不動産」に「投資」してアパート経営には乗り出しません。理由はやはりリスクが大きいからです。

2007年に、ミニバブルと呼ばれた不動産価格の上昇がありました。もしかすると読者のなかには、「不動産投資」のチャンス到来かと飛び付いた人がいたかもしれませんが、ご承知のように2008年のリーマンショックであっというまにバブルははじけてしまいました。

一般の方は、不動産屋は全て「不動産投資」をしていると思っている人がいるかもしれませんが、真逆です。ほとんどの不動産屋は、自らお金を出して不動産の購入なんかしません。街の不動産屋の仕事の大半は、仲介業と呼ばれる、一種の情報ビジネスです。不動産を買いたい、あるいは借りたいお客様と、売りたい、あるいは貸したいお客様とをつなげて、仲介手数料をいただくのが不動産屋の主なビジネスです。

ただし、仲介業だけではなかなか会社を大きくするのが難しいので、業態を広げてさまざまな領域に手を出している不動産屋が多いことでしょう。たとえば、仲介ビジネスでも、賃貸を得意とする不動産屋と、売買を得意とする不動産屋とに分かれるのですが、賃貸仲介の会社はお客様の物件の管理を手掛けていることも多いです。

一方、売買を行う不動産屋は、プロフェッショナルな目利きで、掘り出し物を購入して、リフォームなどを施してから売却することで利益を上げることもあります。なかには、土地を購入して、マンションや分譲住宅を建設し、自ら販売するようなビジネスを手掛ける不動産屋もありますが、こうなると不動産屋というよりはデベロッパー(開発業者)の領域に入ってくるでしょう。

いずれにせよ、いわゆる不動産投資(アパート経営)をメインに手掛ける不動産屋は、あまり見たことがありません。なぜならば、賃貸住宅の経営は、空室リスクがあるうえに、投資額を回収するのに長期的な時間がかかるからです。

もっとも、大家さんからアパートを丸ごと一棟借り上げるかたちで、自ら入居者を集めるサブリースを行っている業者は少なくないようです。これも、不動産屋というよりは、そのアパートを建設するデベロッパーが、大家さんへのサービスとして行っていることが多いようです。

不動産投資を行う素人大家さんへの逆風が強くなる

では、いわゆる不動産投資(アパート経営)を行っているのは、いったいどのような人たちなのでしょうか。私が見るところ、不動産投資のメインプレーヤーは、土地を多く持っていて、遊ばせていてはもったいないからと考えた昔ながらの地主さんです。すでに土地を持っているので土地購入の必要がないですし、節税という目的もはたすことができて一石二鳥です。

しかし、地主さんの場合は、すでにある土地に新築でアパートを建設しなければならないので、結構、初期投資金額がかさみます。そのため、思ったように入居者が集まらないと、アパートの建設資金の返済に苦労することになります。

一方、不動産投資をビジネスと考えて、新たに参入してくる個人投資家もいます。この方たちはよく勉強していて、できるだけ安い物件を買って利回りが高くなるように計算しているので、成功する方も少なくありません。

いずれにせよ、不動産投資の世界には、成功する勝ち組と、入居者が集まらずに苦労している負け組がいることは事実です。いったい何が、勝ち組と負け組を分けているのでしょうか。

私見ですが、不動産投資に成功する方というのは、アパート経営をきちんとビジネスととらえていて、自ら勉強して知識を身につけることをいとわない、プロフェッショナル意識の高い人です。

それに対して、ただアパートを持っていれば、それで不労所得を得ることができるだろうと甘い考えを持つ大家さんは、最初こそ威勢がいいのですが、数年間も経つと、入居者の減少にストレスをためて、だんだんとつぶれていきます。

ましてや今は、ある種の「不動産投資」ブームで、市場にはセミプロの大家さんがたくさんいます。努力する気があまりなく、株や債券のように黙っていても配当やクーポンが得られると考えている素人大家さんは、生き馬の目を抜くような「不動産投資」の世界でサバイバルすることは難しいのではないでしょうか。

ちまたにあふれている不動産投資の本は、読者に対して投資を勧める都合上、どうしても苦労や努力はあまりアピールせず、株や債券と同じような簡単なものと印象づけようとする傾向が強いようです。

しかし、不動産投資はそんなに甘いものではありません。私の会社は、賃貸アパートの管理や仲介、あるいは一時的にオーナーになることもあるのでよく知っているのですが、アパート経営とは、それほど楽なものではないのです。

入居者募集、クレーム対応…アパート経営は甘くない

多くの人が苦労するのは、まず入居者の募集です。もちろん、新築のアパートであればそれほどの苦もなく入居者を集めることができますが、築5年、10年と古びてくるに従って、確実に人気が落ちてきます。

みなさんだって、築10年のアパートと新築のアパートが同じ価格で出ていたら、迷わずに新築のアパートを借りるでしょう。それと同様に、年月を経たアパートは、設備も古いし、見栄えも悪いし、入居者にとっては敬遠したい物件になります。なにしろ、この空き家過剰時代、近隣にいくらでも入居者を募集しているアパートがあるのです。

また、無事に入居者が決まったとしても、数多くの入居者を抱えていれば、どうしても一定の割合で、クレームに悩まされることになります。「クレーム」と書きましたが、入居者にしてみれば、正当な注文かもしれません。なにしろ入居者はお金を払っている「お客様」です。大家や管理会社には、その代金の対価として、快適な居住空間を提供する義務があります。

そのように考える方が増えたために、最近の管理会社は大変疲弊しています。もちろん大半の入居者は、気持ちのいい「お客様」なのですが、なかには、家賃を滞納したり、他の方に迷惑がかかるような騒音や悪臭を発したりされる人もいます。あるいは、禁止されているペットをこっそりと飼ったり、室内に回復不可能なほどの傷をつけたり、犯罪を起こしたりする人もいます。

不動産投資でアパート経営を行う大家さんが、もしサラリーマンだったとしたら、にわかには信じられないようなトラブルが続出することもあります。アパート経営も順調にいっているうちはよいのですが、万が一のトラブルに見舞われたときが正念場です。

本気で取り組んでいる人は、入居者からの訴訟にも脅迫にも負けずに対応できますが、不労所得を夢見て参入した素人大家さんは逆境に弱いことが多く、そうなるともう、アパートを売却して、不動産投資から足を洗いたくなるようです。

不動産業界にも消費者保護の観点が導入されて、大家さんには逆風が吹いています。昔は、住宅供給が少なかったので、大家さんはふんぞりかえって偉そうにしていても、入居者のほうが頭を下げて菓子折りなどを持ってきたものですが、今は正反対です。大家さんのほうが頭を下げて入居してもらわなければならないですし、昔のように敷金や礼金を何カ月分ももらうことはできません。

礼金や敷金がゼロという物件も珍しくなくなりましたし、たとえ敷金をいただいても、退去時には耳をそろえて返却しなければならなくなってしまいました。昔は、前の入居者からいただいた敷金で、次の入居者のためのクリーニングをしたものですが、今ではクリーニング費用は大家さんの持ち出しになってしまいました。

それでも不動産投資を行いたいというガッツのある方にはぜひ参入してきてもらいたいですが、そうでない方には、もはやアパート経営はお勧めできる投資方法ではなくなっています。

不動産「高利回り」の真実…「タダでもいらない物件」だらけ?

業者の謳う「高利回り」は、家賃設定を上げただけ

利回りが良いので購入したが、蓋を開ければ空室だらけ。高利回りは嘘だった――そんな話をよく耳にします。

最近では、地主向けではなくて投資家向けの新築アパートも人気がありますが、そういった新築メーカーの収支シミュレーションには、やや甘い部分があります。まず、家賃設定自体を高くして、表面利回りを上げています。新築の場合は、当然ながら全空で、誰も入居していないので家賃をいくらでも高く言えるのです。

また、実際に高くしても、1回目でしたら新築プレミアムがあるので満室になる可能性があります。新築物件には「未入居の新築の部屋に住みたい」という一定のニーズがあり、多少相場よりも高い家賃であっても、新築だからというだけで入居が付きます。しかし一度でも入居したら、それは中古物件です。新築プレミアムは長くは続きません。

最悪のケースでは、竣工して募集したところ、その家賃ではなかなか入居者が付かずに、「結局家賃を下げざるを得なかった」という話もあります。事前の説明で「〇%の家賃が見込める」と聞いていたのが、蓋を開けたら△%を切っていた――そんなことも起こっています。

長期的にはその高い家賃は見込めないにもかかわらず、見込みが甘い数値を見せて、投資家もそれを信じて買ってしまう。それは嘘ではないかもしれませんが、言葉通りに受け取ってはいけないことではあります。

地方の中古一棟物件でよく聞くのは、高利回りに見えて、修繕費やランニングコストがすごくかかるケースです。修繕費はどの物件にもかかるもので、中古物件では必ず起こり得るリスクですが、購入してすぐに給水ポンプ、エレベーターといった高額な設備が壊れたら悲惨です。

また、ファミリー物件では長期入居していた入居者が退去となると、居室が広いこともあり、多額の原状回復費用がかかります。もし、数室が続けて退去してしまえば、数百万円のリフォーム費用がかかることもあります。しかも、直さなければ次の募集ができませんから、その資金繰りは急を要するのです。

このように想定外の出費が続くことで収益を圧迫します。積算評価が高い物件は固定資産税・都市計画税が高く、エレベーターが付いている物件は電気代や保守点検費用が高いものです。それらのコストを差し引いたNOI(営業純利益)で計算した利回りFCRが「真実の利回り」となります。物件を判断する利回りは、表面利回りではありません。真実の利回りであるFCRで判断するようにしましょう。

あえて「真実を言わない」業者が多い

このような話をすると、不動産業界は嘘ばかりと思うかもしれませんが、実は不動産業界において明らかな嘘、騙しというのは、さほど多くありません。

「嘘ではない」が…

「嘘ではない」が…

例えば、物件の瑕疵(重大な欠陥)を秘密にしていたりするのは嘘ではなく犯罪です。不動産取引のルールは法律で定められていますから、調査を怠るのも業法違反になるわけです。つまり、嘘で終わるレベルではなく、法を犯すことになってしまいます。売買仲介の業者は、手数料をいただいて仲介業務を行っているわけで、その調査がいい加減であってはいけないのです。

業法違反のような特殊な事例を除けば「嘘」は、そんなに多くないような気がします。嘘というよりは、「真実を言わない」という言い方の方が正しいのかもしれません。

最近よく聞くのは、いくつかの金融機関が使えるのに、それを一切伝えず、ある特定の銀行のみを薦める不動産業者の存在です。本当に不動産投資の利益を考えるのであれば、その銀行はふさわしくないのかもしれない。それにもかかわらず、融資が通りやすい、つまり販売しやすい、ラクをして手数料を稼ぎやすい選択肢のみを提示するのは、良心的ではないと感じます。

もしかして、他の銀行が使えるのを黙っているのではなく、本当に無知で他の金融機関を知らないというケースもあるかもしれません。法人名義についても同じです。有効なスキームを隠しているわけではなく、知識不足、経験値のなさから「知らない」ということもあるのです。

例えば新築区分マンションは、節税している部分を考慮してもトータルの収支としては不動産投資としてなりたたない場合が多いです。

高所得のサラリーマンや医師や弁護士といった方が、不動産で出たマイナスで還付金を受け取るのは、不動産投資の儲けではなくて、あくまで税金が戻ってきたという話です。それを指して「儲かります」というのは、明らかな嘘です。

スナップショットで見れば、節税ができていても、新築区分マンションは値下がり幅が大きく最終的には損をする可能性が高いため、ビデオで出口まで見ていくとマイナスになる可能性が高いです。

その他をあげれば、「見込みが甘い」というのは、ありがちなケースです。新築区分マンションでいえば、利回りの根拠となっているシミュレーションが甘いように思います。区分マンションでは必ずかかる経費、管理費・修繕積立費を計算しないのは、いい加減すぎますが、固定資産税・都市計画税などを入れずに計算している業者は多くいます。

また、地主さん向けの大手アパートメーカーでも多いのですが、収支シミュレーションで家賃が30年経ってもまったく下落しない設定になっていることもあります。新築物件の家賃は相場家賃より高く設定されるのが一般的で、新築家賃は入居者が入れ替われば、下がっていくものです。ましてや、新築・築10年・築20年・築30年のアパートが同じ賃料で貸し出せるのは、まったくもって現実的ではありません。

エリアによって需要と供給のバランスが変わり、下落率も同様です。現在の募集条件と過去の成約事例といったデータを見れば、ある程度の下落率がわかります。30年もの間、ずっと同じ新築家賃で入るようなシミュレーションで立てる業者というのは、見込みが甘すぎます。こういった業者に都合のいいシミュレーションを信じた地主さんが、後に収支が合わなくなった結果、持ち続けられなくなって売却するケースはよくあることで、そういった物件を投資家が購入しているという現実があります。

いくら高利回りでも支出が多ければ赤字になる

さらに積算評価が高くて融資を受けられたという物件にありがちなのは、固定資産税・都市計画税(以下、固都税)が高いということです。税金は必ずかかってくるもので、常識と言っていい部分です。

本来であれば、仲介業者がそれを教えるべきなのですが、物件資料を見せてもらうと、結構、固都税については書かれていないものがあります。特に固定資産税というのは、地方の大型物件の方が高い場合があります。中には、その物件の収益の1カ月分以上になることがあります。

不動産取得税などの話も、しっかり説明していない不動産業者もいるようです。不動産取得税というのは、不動産を買ったときに払う税金ですが、それは購入時にかかるのではなくて、3~4カ月後といったタイムラグがあって請求があります。この存在を知らない方もいるので購入時に伝えるべきですが、想定していない人も多く、あとから慌てる人も少なくありません。いくら高利回りで多くの家賃収入を得られても、それを上回る出費があれば意味がありません。

このように高利回りであっても、儲からない物件は存在します。不動産業者が「この物件は高利回りでお薦めです」という場合では、その家賃が適正なのか、また想定外の出費がないか、物件を維持するためのランニングコストが高額でないか、税金はどれくらいかかるか、しっかり見極める必要があります。

利回り30%でも赤字を垂れ流す物件

不動産投資家にとって、利回りは大きな指標です。「利回り10%の物件が欲しい」といった希望をよく聞きます。利回りが高ければ、多少の難点は目をつぶる――そんな投資家もいるでしょうが、私は利回りだけに囚われるのは危険だと考えます。

これも勉強している投資家であれば引っかからないと思うのですが、区分マンションには管理費・修繕費・積立費などの経費がかかります。地方の区分マンションでは、100万円を切るぐらいの安さで、表面利回りが30%くらい出る物件も見かけます。ところが、蓋を開けてみると、管理費・修繕費・積立費などの方が明らかに高くて、それをカウントすると、毎月マイナスが出てしまうケースもあるのです。地方では家賃が安すぎてしまい、家賃よりも管理費、積立金の方が高いケースも多いのです。だから本当に「タダでもいらない」物件になっています。

また、「こんなに安く購入できる!」とテレビで話題になるような、スキー場や温泉地にあるリゾートマンション物件には、100万円、200万円といった、信じられないくらい安いものがあります。しかし、よく確認してみれば温泉の権利や管理費が極端に高く、毎月管理費で5万円以上もかかる物件がほとんどです。

賃貸に出しても、家賃よりも管理費が高いですし、別荘として持っていて毎月それだけの維持費がかかるなら、そのお金でさまざまな旅館に泊まった方がよほど楽しいでしょう。つまり、これも「タダでもいらない」物件なのです。

ランニングコストというのは、家賃の内の結構な割合を占めてきます。特に区分マンションの場合はそれを計算に入れていないと、本当の赤字物件になってしまいます。そういったことは、もちろん投資家自身もしっかり把握する必要がありますが、売買仲介する不動産業者がしっかり提示するべきです。

購入を煽ることばかりを言って、諸費用・月々の固定費用について、しっかり説明しない業者であれば、そこは「嘘つき」とは言わないまでも良い業者ではありません。ですので、前述の表面利回りではなくFCR(真実の利回り)で物件を判断することをお勧めします。

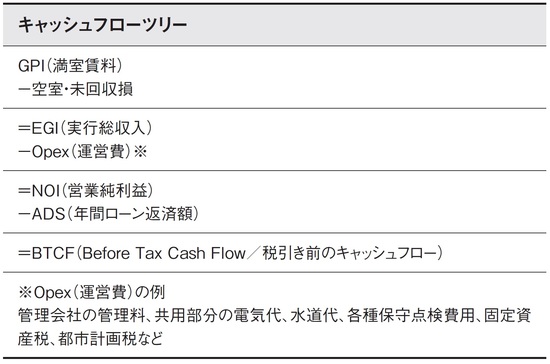

不動産投資の指標で重要なのは「NOI(営業純利益)」

不動産投資で稼ぐ仕組みを考えた場合、やはり一番大事なのは、NOI(営業純利益)です。1年分の満室賃料を、物件価格で割った表面利回りで紹介する業者が圧倒的に多いのですが、実際の収益は、その物件によって違いますから、やはりきちんとシミュレーションする必要があります。

FCRはかかるコストすべてを差し引いて計算した最終的な利回りのことを指します。日本の不動産投資の場合、数あるポータルサイトやそこに掲載されている広告では、表面利回りが掲載されていますが、アメリカなどではFCRで書くのが通常ですし、本当はそれが正しいやり方だと私は思います。

最終的な収益を計算するためには、まず空室を引いて、そして物件によってかかってくるOpex(運営費)も引きます。物件によってそれぞれ違いがあれど、運営費用は必ずかかるものです。ランニングコストの詳細は、区分マンションであれば、管理費・修繕積立費があります。

[図表]キャッシュフローツリー

[図表]キャッシュフローツリー

地方の高積算物件であれば、固定資産税が高くなりがちです。また地方では、草むしりなど管理維持コストも、面積が広いとその分高額になります。また、つい忘れがちなのが、共有部分にかかるコストです。大きな物件であれば、決して馬鹿にできない金額になります。

例えば、共用部分の電気代・水道代と、清掃費と、消防設備点検費用などです。先ほど例に出した、区分マンションの修繕積立金、管理費などというのも運営費です。また、RCの場合、ランニングコストが大きいのはエレベーターです。エレベーターは付いているだけでも電気代がかかりますし、保守点検費用も必要になります。

このように運営費は、物件の種別や築年数によってさまざまです。こういった費用について、きちんと調査を行っていない業者も多いので注意が必要です。

逆に共有部がなければ安くなるため、貸家などは費用がかかりません。他にコストがかからないのは新築木造アパートです。全てが新品ですから修繕費もしばらくはかかってきません。

結局のところ、表面利回りだけで高利回りであっても、あまり意味はありません。実際の収益は何%なのかというところで判断して、物件を選択していくことです。

では、なぜ「表面利回り」という数値が存在しているのかというと、単に指標として分かりやすいからです。もちろん必要な指標ではあります。

また、運営費の部分を、「全体の何割」というように一律で考えて計算している投資家さんも多いようです。運営費については、不動産会社が提示していないパターンが多いので、そうせざるを得ないのかもしれませんが、実際は物件による差が大きいので、あくまでも目安にしかなりません。

香港ファンドPAG、日本の不動産に最大8000億円投資

香港の大手投資ファンド、PAGは今後4年程度で日本の不動産に最大約8400億円を投じる。新型コロナウイルス禍で、企業の不動産売却や金融機関の不良債権処理が増えるとみており、受け皿になる方針だ。日本は米欧に比べて新型コロナの不動産市場への打撃が限られ、相対的に高いリターンが見込めるとみる海外勢が多い。

CBRE「COVID-19下の不動産投資戦略」を発表。影響大も6月以降の投資意欲は改善傾向に

不動産サービス大手のCBREは9月15日、「COVID-19下の不動産投資戦略」を発表した。新型コロナウイルス感染症(COVID-19)の拡大が不動産投資市場におよぼした影響について、同社が3月10日から30日と6月9日から30日の2回にわたって実施、投資家に対するアンケート結果から読み解き、COVID-19下にある市場の現状や今後の不動産投資戦略について考察している。

3月の調査は95社、 6月は97社が回答。回答者の属性はアレンジャー、レンダー(シニアを主とする)、レンダー(メザニンを主とする)、デベロッパー・不動産賃貸、アセットマネージャー(J-REITを主とする)、アセットマネージャー(J-REIT以外を主とする)、エクイティ投資家など。まずCOVID-19が拡大した 3月以降、売買市場では延期もしくはキャンセルされる取引が増加したが、5月25日に緊急事態宣言が全国で解除され、6月からは投資活動も徐々に再開された。6月の投資家調査の結果も、3月に実施した調査に比べて投資家の意欲の改善を示した。投資対象については、キャッシュフローの安定性を重視し、景気変動の影響を受けにくいアセットタイプを選好する傾向に変化はなかった。

緊急事態宣言下、COVID-19による不動産取引への影響は拡大する。2020年第2四半期(4~6月期)の事業用不動産の投資額は対前年同期比22%減の7530億円に減少。J-REITおよび他の国内投資家による投資額とも前年同期を大きく下回った。6月調査では、「感染拡大は取引に影響があった」と回答した投資家は全体の53%で、3月の調査結果に比べて12ポイント増加。このうち、「取引が中止・延期になった」と回答した投資家は37%と同14 ポイント増加した。緊急事態宣言中は外出自粛要請により、取引が進められない状況にあったため、4月から5月に、中止や延期などに至った取引が増加したと考えられる。

しかし、6月に入り投資意欲には明確な改善が見られた。緊急事態宣言の解除後、経済活動は徐々に再開されてきている。6月の調査で不動産投資戦略に対する影響を尋ねたところ、感染拡大前に比べて「投資方針は変わらない」と回答した投資家は全体の75%を占め、3月の調査結果に比べ13ポイント増加しました。一方、「取得額を減額」・「わからない」を選択した回答者の割合は、いずれも前回調査結果に比べて減少した。

「売買市場では、売り手と買い手の間の価格目線の乖離は従前以上に広がっている。売り手と買い手の価格目線の乖離が続く理由のひとつは、価格を下げてまで売り急ぐ状況にある売主が少ないこと。成約件数は当面、低迷すると考えられる」と同社は市場の足元を予測する。ただし「金融危機当時に比べてディストレス案件は少なく、価格を下げてでも売ろうという売り手も多くないため、収益不動産の募集価格も総じて高止まりの状況が続くと考えられる」という見方だ。

6月の調査では「投資対象として魅力的なアセットタイプ」を質問したところ、トップ 3 は物流施設が33%で1位となり、住宅(32%)、オフィス(27%)が続いた。ECの拡大が加速することへの期待を受けて、物流施設に対する投資家の注目が高まっているようだ。一方、オフィスについては、リモートワークの導入などにより、中長期的な需要の見方が分かれてきていることが、順位の低下につながったと見られる。

1階の中華料理店から虫が…「店舗付き物件」が高リスクなワケ

売却しやすいのは整形地…初心者は借地権に注意

売却のこととも密接に関わるのですが、土地の形状についてもお勧めのものがあります。メイン通りからちょっと入ったようなところで、かつ整形地がいいでしょう。整形地とは、長方形や正方形のことを指します。前面道路に接する辺の長さが長く、かつその道路が広いほど土地の価値は高くなります。さらに、それが角地ですと、建ぺい率も有利になるので、よりお勧めのものとなります。

では、不整形地はNGなのでしょうか。不整形地の典型は、旗竿地と呼ばれる形状で、道路に面している辺が極端に狭く、旗のような形をしているもので、これは都心や都心近郊の駅近では、珍しくありません。人気が低いため、割安に購入できるとあって、あえて購入する人もいますが、私はあまりお勧めしません。それは金融機関からの評価が低いため、融資がおりづらいということに加え、売却しづらいということがあるからです。

では、なぜ売却しづらいか。そもそも、建て替えができない建築不可物件である可能性があります。それは建築基準法で定められている接道義務を果たしていないからです。接道義務は、「幅員4メートル以上の道路に、建物の敷地が2メートル以上接していなければならない」というものです。加えて、重機が入りづらいため、解体するにも、建て替えるにも、費用も期間も通常より多くかかります。解体費用は2〜3倍というケースも少なくありません。

土地に着目すると、ときどき見かけるのが借地権を利用した物件です。借地権付き建物とは、土地の所有者自体は別にいて、その土地を利用する権利(地上権)だけがあるという物件です。地代の負担がある一方で、固定資産税と都市計画税を払う必要がないことが特徴です。所有物にはならないため当然、土地を売却することはできませんし、建て替えにも土地の所有者の同意が必要です。

経営者であれば、そうした土地の持ち主との交渉などに長けている方もいるでしょう。その意味では、意外とアリな物件かもしれません。ただ、担保力としては乏しいといえますし、初心者の購入はお勧めしません。

店舗付き物件は避けたほうがよし

居住用ではなく、テナントや事務所など、ビジネス用の物件もあります。一般には、店舗・事務所物件と呼ばれたりします。この店舗・事務所物件の最大のメリットは満室時の利回りのよさです。居住用に比べ、賃料を高く設定できるからです。また、退去時の原状回復のためにかかる費用は、居住用では貸し手側が負担するのが通常ですが、店舗・事務所物件では借り手が負担するケースが多くなっています。

しかしながら、居住用に比べて店舗・事務所物件は定着率が低いといえます。事業として成り立たなければ、あっという間に撤退します。つまり空室リスクが高いのです。また、1階が店舗・事務所用で、2階と3階が居住用という物件もあります。これはハイリスク・ハイリターンな店舗・事務所用と、ローリスク・ローリターンの居住用が併設されているということで、よさそうに見えます。

しかし、実際に住む人(借り手)の気持ちを考えると、簡単ではありません。たとえば1階に中華料理店が入っていたら、虫も出るかもしれませんし、雑音も聞こえてきます。要は、快適に過ごせるよう、入るテナントのマネジメントが必要になるのです。

さらに、多くの場合、居住用の家賃に比べて、店舗・事務所用の家賃は高く設定されており、そこで生じる空室リスクは、やはりインパクトは大きいといえます。ただし、本業で飲食店のコンサルティング業務をしているなどの特異なケースであれば、むしろ相性がいい物件だといえます。しかしながら、最初の物件では、店舗付きではない物件をお勧めします。

戸建て物件はリターン回収に時間がかかる

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)

戸建て物件の不動産投資を勧める本もあります。私自身は、なるべく借入をして、その分の利回り=金利分を取っていくという方法ですが、そのやり方を戸建て物件にもあてはめるのは難しいでしょう。

しかもかなり手間がかかる一方で、一つの投資あたりの入ってくるお金が小さいため、一棟ものに比べてリターンが小さいといえます。とはいえ、お金があまりない人にとってはアリだという側面もあります。特に戸建ての場合、売り手が投資家ではないことも多いため、意外なほど割安な物件と出合えることもあるようです。ただし土地勘がなければ、なかなか一戸建てのニーズというのはわかりづらいものです。

たまたま自分が住んでいるエリアが、賃貸用の戸建てニーズがあり、かつ不動産投資市場に物件数がそれなりに出回っているのであれば、戸建ても選択肢に入れてもいいかもしれません。

と、ここまでお伝えしておきながら、やはり経営者からすると、お金の増えるスピードが遅いため、歯がゆい思いをするでしょうし、先ほどは割安な物件もあるとお伝えしましたが、基本的には割高な物件が多いでしょう。

というのも、もともとは実需用に建てられたものがほとんどだからです。本来、投資は「この場所だとこのぐらいの土地値だから、坪単価はX円で」という計算をして、収益に合わせて建物を造るものなのですが、実需用に買おうと考えている人たちはそういうことは気にせずに買うので、売る方も買える金額で価格を想定しています。

たとえば5000万円のローンが組めるから、5000万円の物件を建てようというようなスタンスです。その意味では、確かに立派な物件が多いでしょう。それでも、外壁のグレードが2倍高いからといって、2倍の家賃になることはないですし、キッチンに大理石が使われているからといって、家賃を1万円上げられるかといったら、そうではありません。

ファミリーか単身者か…エリアの特徴で判断すること

建物によって、ファミリー向けの物件と単身者向けの物件があります。ファミリー向けの物件の特徴は、メリットとしては入居期間が長いこと、駅から少し離れていても需要があることがあり、デメリットとしては一度退去になったら空室期間が長くなりがち、原状回復費用が嵩(かさ)みやすいなどがあります。

単身者向けの物件は、その反対で、メリットとしては退去しても次の入居者が見つけやすく、原状回復費用が安いということ、デメリットとしては入居期間が短く、駅近などの利便性を求められることです。さらに平米(㎡)あたりの家賃単価は、単身者向け物件のほうが高い傾向にあります。

こうしたメリットとデメリットを考慮すると、どちらがいいとははっきりとはいえないのが正直なところですが、別の観点を入れると判別しやすくなります。それは、そのエリアの特徴を見ていくことです。たとえば大学生がたくさん住んでいるようなエリアだったら、単身者向けの需要は大きいでしょう。

近くに子どもが楽しめる公園があるのならば、ファミリー向けの需要が大きいといえます。そのように、その土地の特徴と照らし合わせると、空室リスクは小さくなるでしょう。

曽我 ゆみこ

化粧品会社経営

投資家

新宿5分の「京王線・幡ヶ谷」やはり「谷」がつく地名は危険?

日本一の巨大ターミナル近接…良好な住環境が魅力

「幡ヶ谷」は渋谷区北部に位置する、京王電鉄京王線(京王新線)の駅です。元々は地上駅でしたが、1978年に地下駅に。1980年には京王新線と都営新宿線が相互直通運転を開始し、乗り換えなしで都心へとアクセスできるようになりました。駅周辺は基本的に住宅街ですが、京王線と並走するように走る甲州街道や、駅西側を縦断をする中野通り沿いには、企業のオフィスも目立ちます。

また駅周辺には、甲州街道の両サイド、100店ほどで構成される「幡ヶ谷商店街」、駅南口、旧玉川上水跡遊歩道あたりから代々木方面に伸びる「西原商店街」、駅北口、甲州街道を渡り水道通り(東京都道431号角筈和泉町線)あたりまで続く「幡ヶ谷六号通り商店街」と、地元密着型の3つの商店街が点在。どこか下町の雰囲気感じる街並みに、スーパーやチェーン店のほか、生鮮食品、飲食店など、多彩な店舗が並び、買い物や飲食で困ることのない環境です。

また新宿まで直線距離で2.5kmという立地ながら、住宅街には規模は小さいですが公園が適度に点在。また京王線が走っていた跡は緑道になっているなど、意外と緑を感じられる環境です。交通至便で住環境も良いことから、ファミリー層からも支持される街となっています。

■都営新宿線直通で都心にもダイレクトにアクセス

「幡ヶ谷」から「新宿」へは、京王新線で5分。JR駅は少々離れているので、10分ほどの乗り換え時間を見ておくと安心です。また京王新線は都営新宿線直通を行っているから、「市ヶ谷」や、JR「秋葉原」にも近い「岩本町」など、都心にもダイレクトにアクセスすることができます。

またバスで新宿のほか、渋谷や中野、高円寺などにも向かうこともできるほか、新宿へは徒歩で30分強、自転車であれば15分ほどで到着。また地理的に小田急線「代々木上原」とも結びつきがつよく、徒歩であれば20分ほど。不測の事態でも対応できる立地なのも、幡ヶ谷の魅力のひとつです。

単身の賃貸派が多数、物件力が問われるエリア

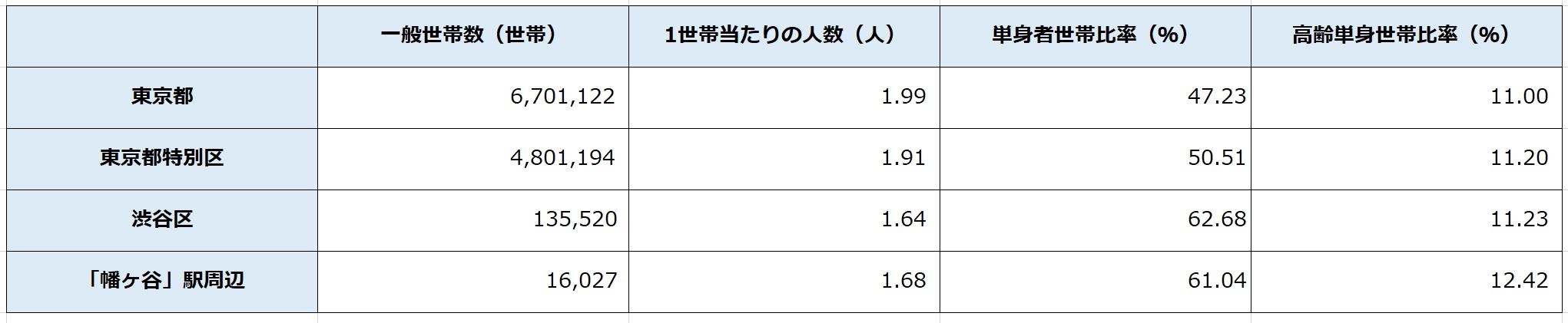

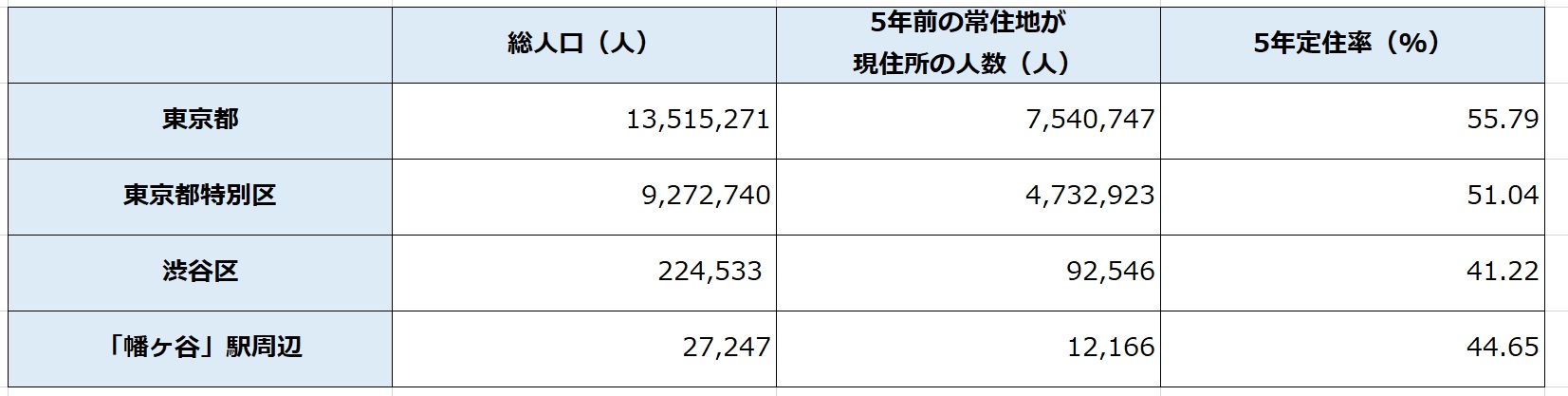

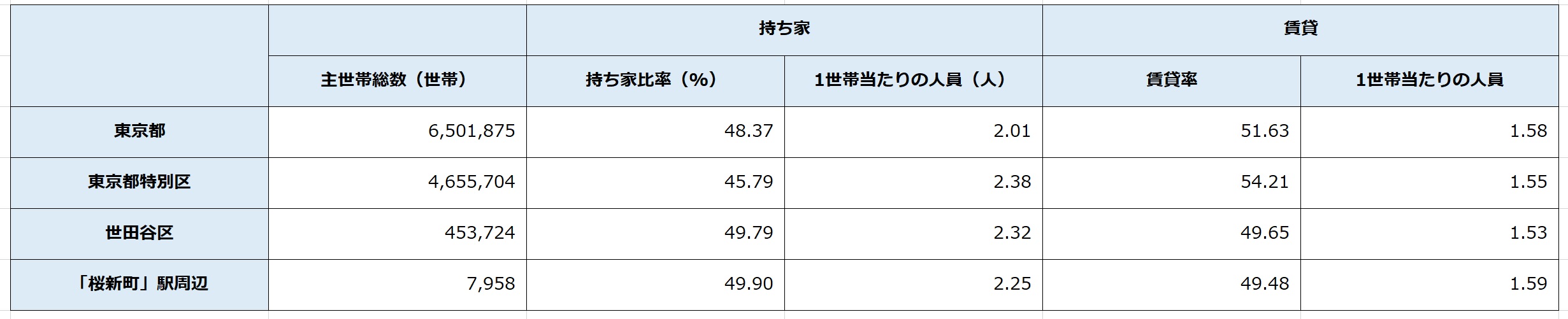

■幡ヶ谷の人口構造

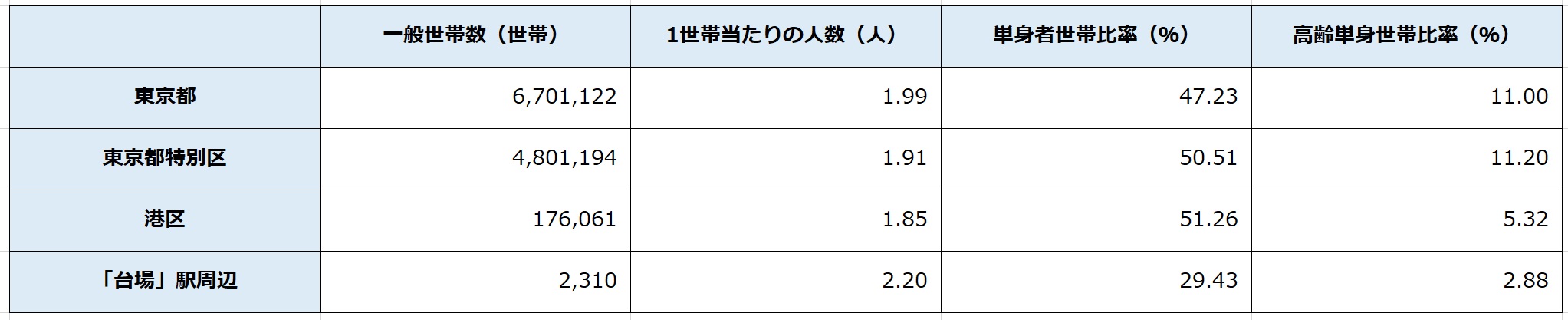

国勢調査を中心に、幡ヶ谷エリアの人口構造をみていきます。「幡ヶ谷」のある渋谷区の人口は22万人強。世代別では、15〜64歳の労働生産人口が多く、子どもや高齢者の少ない自治体です。一方で幡ヶ谷エリアは渋谷区と同じ、働き盛り世代が多いエリアであることがわかります(図表1)。

世帯の状況をみていきます。渋谷区は単身者世帯が多く、東京23区平均の50%を10ポイント以上も上回る62%。幡ヶ谷エリアも同様で、6割を超えます。また渋谷区の高齢単身者世帯の比率は、ほぼ23区平均と同程度ですが、幡ヶ谷エリアでは23区平均を1ポイント以上も上回ります。高齢化が進むエリアという評価もできますし、新宿近接で交通利便性、生活利便性ともに高いという特徴から、高齢単身者でも暮らしやすい、という評価もできます(図表2)。

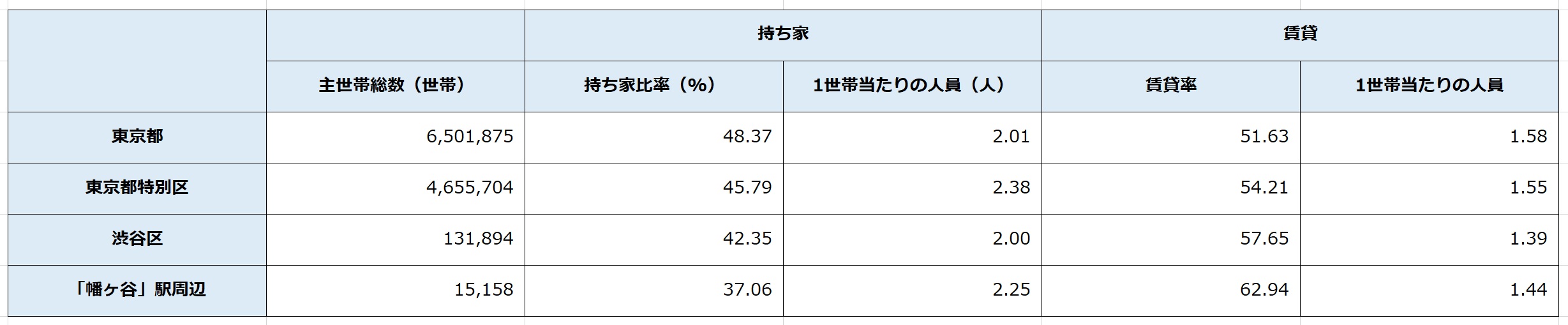

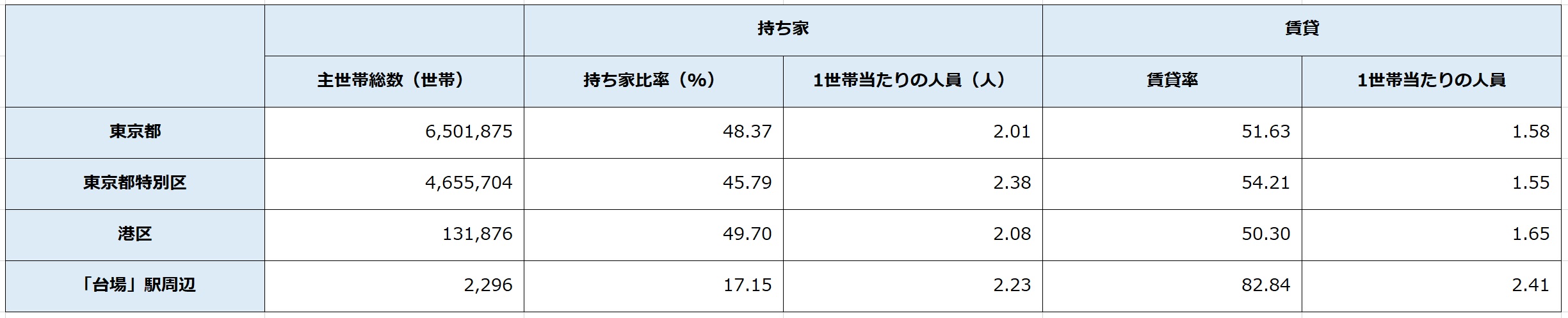

持ち家率/賃貸率をみていきます。渋谷区は23区のなかでも賃貸派が優勢なエリアで、持ち家率は23区の平均を下回る42%。幡ヶ谷エリアはさらに40%を下回る37%。賃貸の一人暮らしが多いエリアです。単身者をターゲットにした物件が豊富で、不動産投資家にとってもターゲットにしやすいエリアだといえるでしょう(図表3)。

このような人口構造、世帯状況により、渋谷区の5年定着率は、23区平均を下回る41%。5人に3人は5年以内に転居するという環境です。幡ヶ谷エリアも23区平均を5ポイント以上も下回ります。住民が流動的ということは、不動産投資家にとって空室対策がより重要になるエリアと捉えることができるでしょう(図表4)。

■不動産マーケットの状況

幡ヶ谷エリアの家賃相場をみていきます。駅徒歩10分の1Kの平均家賃は7.43万円、11分を超えると9.58万円と、駅距離による逆転現象が起きているエリアです。駅近よりも駅から離れた住宅街のほうが、専有面積は広く、築年数も浅い物件が多く、このような現象が起きています。駅から離れても物件にこだわりたいというニーズが高く、駅距離よりも物件力が問われるエリアだといえます(図表5)。

会調べ(9月13日時点)

中古マンションの1平米あたりの取引金額をみていくと、渋谷区は東京都の平均を大きく上回る121万円/㎡。23区でも地価の高いエリアだけに、納得の価格です。幡ヶ谷周辺は区の平均と比べると40万円近くも安い81万円/㎡。渋谷区という立地ながら、リーズナブルなエリアです(図表6)。

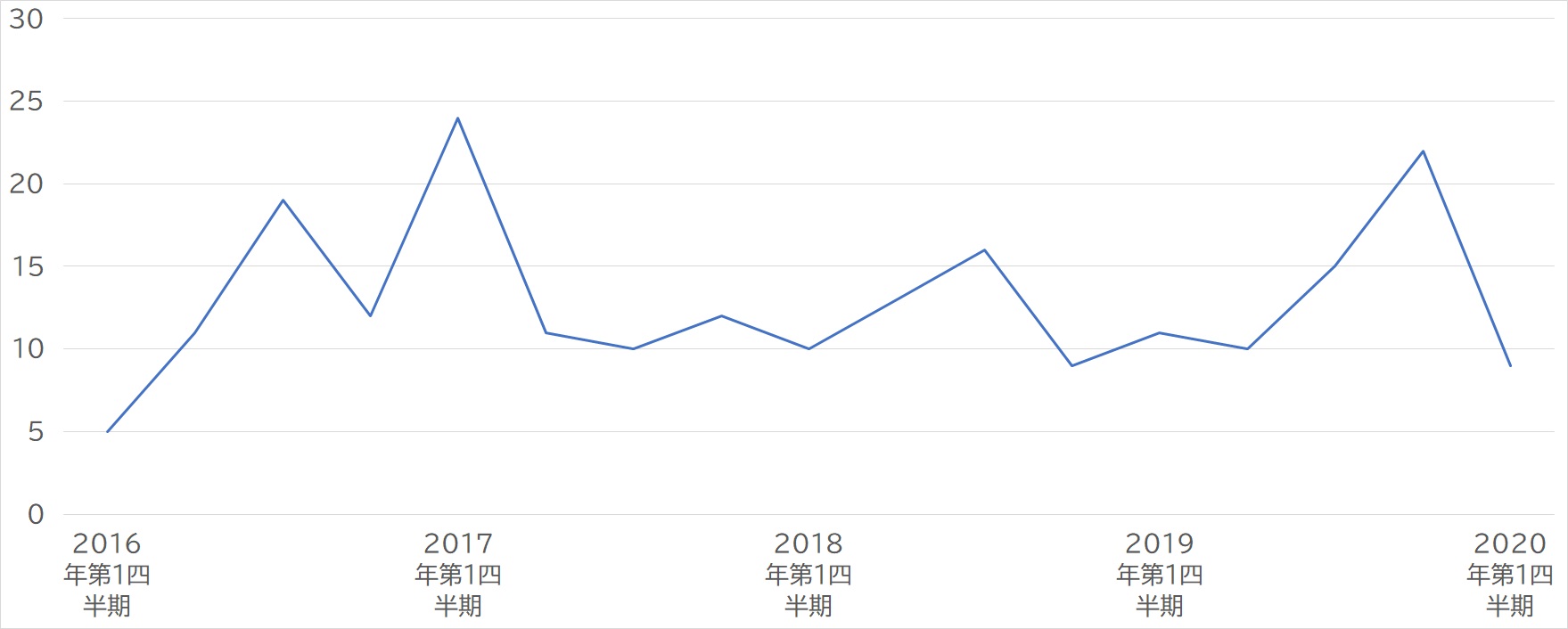

この5年間の中古マンションの四半期ごとの取引件数は、平均12件。季節により上下しますが、幡ヶ谷エリアは安定した取引件数を誇るマーケットです。新型コロナによる自粛前の2019年第4四半期には22件を記録する一方、そのあとの2020年第1四半期は平均以下の9件にとどまりました。今後、コロナ禍の影響がどれほどか、2020年第2四半期以降の状況が気になるところです(図表7)。

安定的な人口増加を予測も、高い地震リスクの地域が

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

渋谷区は東京のなかでも安定的な人口増加が見込めるエリアといわれていますが、幡ヶ谷周辺はどうでしょうか。黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析でみていくと、幡ヶ谷エリアでは、緩やかながら安定した人口増加率を示す黄緑が目立ち、また駅南側、代々木上原と挟まれた西原エリアでは、より人口増加が見込める橙色となっていて、今後の不動産投資においてもプラスになると考えられます(図表8)。

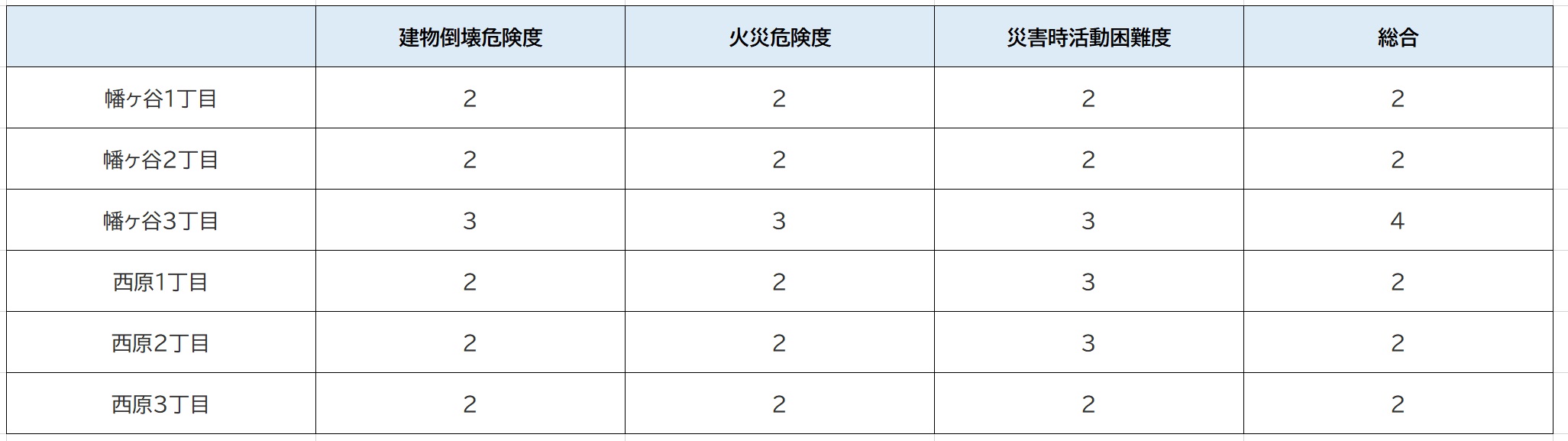

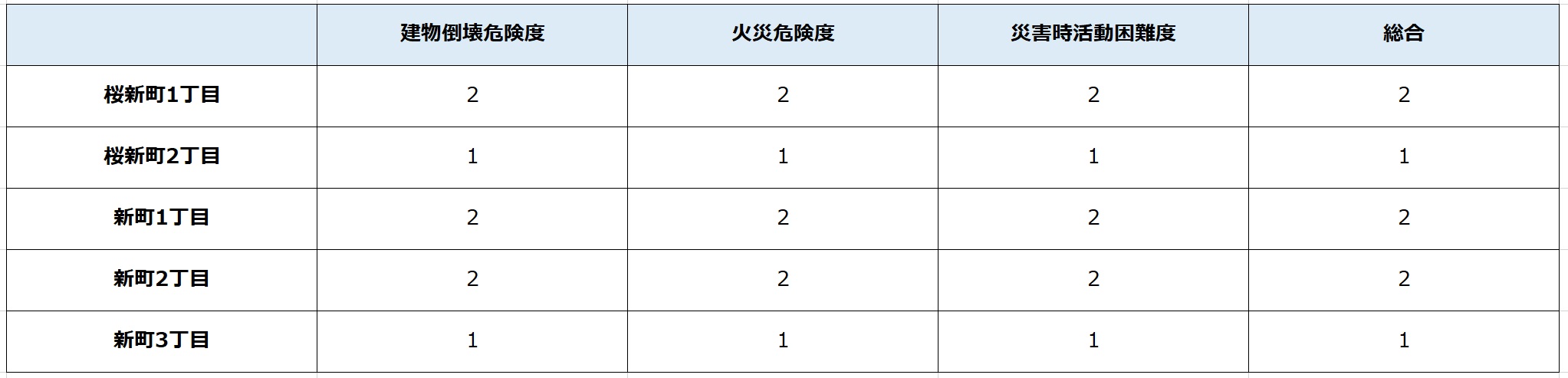

一方で不動産投資において気になるのが災害リスクです。幡ヶ谷という地名を聞いたとき、気になるのが「谷」という漢字ではないでしょうか。よくこの漢字がつく地名は災害に弱いといわれていますが、どうなのでしょうか。東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、幡ヶ谷周辺は各項目の評価は「2」から「3」。そして総合評価も概ね「2」とされています(図表9)。

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

しかし気になるのが、総合「4」と評価された「幡ヶ谷3丁目」。駅北側、甲州街道を渡り、水道道路より北側のエリアです。実はこのあたりは暗渠になっていますが、神田川幡ヶ谷支流に沿って浅い谷になっているところ。以前は水田が広がっていたエリアです。また木造の住宅が密集し、地震の際は倒壊や火災が心配されます。地域の防災力向上が課題のエリアといえるでしょう。

■まとめ

新宿から2駅の幡ヶ谷は、高い交通利便性と生活利便性から、単身者を中心に支持されているエリアです。一方で入退去も多いエリアなので、常に空室対策を意識した不動産経営が求められます。

また一部、地震リスクの高い一画があるので、エリア選定の際はリスクを許容できるかどうか、見極める必要があります。

夫の死で、妻の自宅が…息子たちの「相続放棄」が招いた大損害

「負債があったら困るから…」安易な念慮が招いた悲劇

【事例】「相続放棄」のリスクを知らず大損害を被った一家

Aさんが死亡しました。相続人は妻のBさん、長男Cさん、次男Dさんです。Aさんの遺産は自宅の土地建物の他、預貯金が数千万円あります。自宅には今後も妻Bさんが住み続けます。Cさん、Dさんはそれぞれ実家を離れて生活しているため、異論はありません。

話し合いはスムーズに進み、自宅の名義はBさんにすることになりました。預貯金に関しても、今後のBさんの生活のことを考え、今回の相続では、CさんとDさんはすべてをBさんに相続させることにしました。

通常なら、ここで相続人の間で遺産分割協議をして手続きを進めるのですが、Cさんは法学部出身で少し法律をかじっていた経験から、ふとあることが頭をよぎりました。

Cさん「なあ、俺たち兄弟は相続放棄したほうがいいんじゃないか」

Dさん「相続放棄? 親父に借金はなかったと聞いているが…」

Cさん「誰かの連帯保証人になっているかもしれないだろう。俺たちは今回お金をもらっていないから、あとから負債が発覚したら困るぞ」

Dさん「なるほど、確かにいうとおりだ。どのみち遺産は実家の不動産だけだし、それもお袋の名義にするわけだしな。念のため手続きしておこうか」

CさんとDさんはさっそく裁判所へと赴き、相続放棄の手続きを済ませてしまいました。

【事例】「相続放棄」のリスクを知らず大損害を被った一家

Aさんが死亡しました。相続人は妻のBさん、長男Cさん、次男Dさんです。Aさんの遺産は自宅の土地建物の他、預貯金が数千万円あります。自宅には今後も妻Bさんが住み続けます。Cさん、Dさんはそれぞれ実家を離れて生活しているため、異論はありません。

話し合いはスムーズに進み、自宅の名義はBさんにすることになりました。預貯金に関しても、今後のBさんの生活のことを考え、今回の相続では、CさんとDさんはすべてをBさんに相続させることにしました。

通常なら、ここで相続人の間で遺産分割協議をして手続きを進めるのですが、Cさんは法学部出身で少し法律をかじっていた経験から、ふとあることが頭をよぎりました。

Cさん「なあ、俺たち兄弟は相続放棄したほうがいいんじゃないか」

Dさん「相続放棄? 親父に借金はなかったと聞いているが…」

Cさん「誰かの連帯保証人になっているかもしれないだろう。俺たちは今回お金をもらっていないから、あとから負債が発覚したら困るぞ」

Dさん「なるほど、確かにいうとおりだ。どのみち遺産は実家の不動産だけだし、それもお袋の名義にするわけだしな。念のため手続きしておこうか」

CさんとDさんはさっそく裁判所へと赴き、相続放棄の手続きを済ませてしまいました。

「相続放棄」は、負の遺産から相続人を救う制度だが…

相続が発生すると、被相続人に属するプラスの財産(遺産)もマイナスの財産(負債)もすべて相続人へ承継されます。遺産や負債を承継する人や割合は民法で定められています。負債には銀行等の金融機関からの借入金のようなものから、誰かの連帯保証人になっているような場合の保証債務も含まれます。

遺言書がないとき、相続人が複数名いる場合は、相続人全員の話し合いである「遺産分割協議」によってどの遺産を誰が相続するのかを決めることになります。

遺産分割協議で、誰が遺産を承継するかという合意は相続人を含めて対外的にも有効なのですが、マイナスの財産である負債の承継の合意となると、そういうわけにはいきません。なぜなら、相続人の都合で相続人以外の権利を侵害することはできないからです。

たとえば、もし今回の事例でAさんが銀行に1億円の借金があって、二男Dさんは無職で収入がなかったとします。その際、相続人同士で結託して、負債をすべてDさんに相続させるような遺産分割協議がなされ、これが対外的に有効とすると銀行は非常に困ったことになります。

借金は、お金のあるところから回収することはできますが、ないところから回収することはできません。もちろん、無職で収入のない人間から借金を回収することは不可能です。ですから、債権者に関係のないところで、勝手に債務者を誰かと決めるような遺産分割協議は対外的な効力がないのです。

負債をどうしても相続したくない場合、今回の事例でCさんとDさんが行ったように、家庭裁判所に申述する「相続放棄」を行う必要があります。相続人のみで話し合う遺産分割協議だけでは、負債を相続しないとすることはできないのです。ちなみに、相続放棄をした場合は、プラスの財産である遺産も相続することができなくなります。おいしいところだけを持っていくことはできません。

Cさんはこういったことを知っていたので、父親に万が一負債があった場合を想定し、家庭裁判所に相続放棄を申述したのです。

しかし、相続放棄の効果は非常に強力です。本件では、相続放棄のリスクを知らなかったために、ある重大な問題を引き起こすこととなってしまいました。

相続放棄すれば他の親族が相続人になる

まずは相続放棄の条文を確認しましょう。

【民法第939条】

相続の放棄をした者は、その相続に関しては、初めから相続人とならなかったものとみなす。

相続放棄をした場合は、その相続に関しては初めから相続人にならないことになります。CさんとDさんが相続放棄すると、この二人は相続人ではなくなるのですから、Aさんの相続人は、配偶者であるBさんだけになるように思われます。

しかし、実はそういうことにはなりません。配偶者は常に相続人になりますが、配偶者以外の相続人は子がいる場合は子が第一順位の相続人となります。また、第一順位である子がいない場合には第二順位へ、ここもいないと第三順位の相続人へと相続権が移っていくのです。よって、相続放棄により子が相続人にならないような場合では、被相続人の親が生きていれば親が相続人となりますし、親が亡くなっていれば、被相続人の兄弟姉妹、兄弟姉妹も死亡している場合にはその子(甥姪)が代襲して相続人となるのです。

相続放棄により、薄情な叔父Eが相続権を獲得

今回の事例においては、被相続人Aさんの両親はすでに亡くなっていましたが、実はAさんには仲の悪い弟Eさんがいたのです。息子Cさん・Dさんが相続放棄をしてしまったので、子の二人は初めから相続人ではないことになり、第三順位の相続人であるEさんが相続権を得てしまいました。

Aさんと不仲であったEさんは、相続手続きには非協力的です。加えて、Bさんとの話し合いにも応じてくれません。Bさんは自宅不動産に住み続けたいので不動産を相続したいこと、今後の生活のこともあるので預貯金についても相続したいことを必死にEさんに伝えました。ですが、Eさんは自分自身が法律で認められている法定相続分については相続権がある旨を主張して譲歩してくれません。

相続人間の任意の話し合いによる遺産分割協議ができない場合は家庭裁判所に遺産分割調停という申立てを行う必要があります。

結局、Bさんは家庭裁判所に遺産分割調停を申し立てることになりました。遺産分割調停のなかでも、EさんはBさんが遺産を相続することには応じてくれず、最終的にEさんに対して法定相続分である遺産の4分の1に相当する金銭をもっていかれることになりました。Eさんには遺産の4分の1を相続する権利が法律的にあるので、その後の生活などの事情があるにせよ、裁判所はBさんが全財産を相続することを認めるわけにはいかないのです。

相続放棄の要否には慎重な判断が必要

今回、CさんとDさんはよかれと思って相続放棄を行ったわけですが、法定相続人の順位が変わってしまうことを考慮せずに手続きしてしまったために、このような悲劇が起きてしまいました。

相続放棄は、被相続人が非常に大きな借金をのこして亡くなってしまったような場合において、相続人をいわれのない債務から救済する制度ではありますが、使い方を間違うとこういった悲劇が起こり得ます。そのため慎重に考えてから行動を起こさなければなりませんが、手続きの期限は非常に短く、3ヵ月間しか申請できません。葬儀等でバタバタしていると本当にあっという間に過ぎ去ります。

相続放棄の手続自体はそれほどむずかしいものではありませんが、今回の事例のように目の前の手続きだけを見るのではなく、様々なリスクを検討することが大切です。一度は専門家に相談されることをおすすめします。

佐伯 知哉

司法書士さえき事務所 所長

新築か中古、駅近か郊外、木造か鉄骨…賢い経営者が選ぶのは

新築神話に騙されない! 大切なのは「利回り」

新築物件か、中古物件かということで迷う人も多いでしょう。前提として、新築であろうと、中古であろうと、最も大事なことは利回りが高いことです。ですから、物件価格が相対的に安くなる中古物件のほうが、有利だということがいえます(最近では新築も利回りが上がってきていますが)。

では、逆に新築物件はどのようなメリットがあるのでしょうか。皆さんは経営者ですので、減価償却という考え方には慣れていると思います。この減価償却は、不動産投資にも使えます。新築物件の場合、法定耐用年数が木造は22年、重量鉄骨は 34 年、RC造は47年と決められており、これらの数字で建物価格を割れば、毎年の減価償却費用が計算できます。

築浅の物件であるほど、残された減価償却期間が長いですので、実際には出ていかない経費として長期間にわたって計上できることになります。ただし、別の見方をすると、長期間で償却するので、毎年の計上金額は少なくなるともいえます。

さらに、新築物件は設備が新品ですので、修繕リスクが低いといえます。経験上、新築物件は、実需用の物件と同様に、新築プレミアムが加算されていることが多く、割高である可能性が否定できません。過去に取引実績があり、完全に信頼できる不動産販売会社があるならば、新築物件もよいでしょう。

しかし、「今回が一棟目」という本連載の読者の皆さんは、おそらくまだ不動産販売会社とそこまでの信頼関係を築けていないはずです。「新築のほうがお客さんもすぐにつきますし、家賃も高く設定できますよ」と言われると、もっともらしく聞こえます。

もちろん、販売会社がそのように言う理由も嘘ではありません。新築のほうが部屋を借りる人は気持ちがいいし、人気があるのは間違いないでしょう。それでも一度立ち止まって、借りる人の気持になって考えてみてください。同じようなグレードの部屋があったとき、新築物件かどうかは本当に重要でしょうか。それより家賃のほうが気になりませんか?

個人差があるので一概にはいえませんが、家賃のほうが大事だと言う人は、思いのほか多いものです。実際、入居者が入りやすいといっても、そこまで格段に変わるかと聞かれると、微妙なところです。強気の賃料設定ができるといっても、市場価格と比べて格段に上げられるかというと、やはり数千円程度しか高くできません。

ですから、新築物件の場合、すでに住んでいる人はゼロなので、満室になるまで、あるいは想定の範囲内まで埋まるのに一定の時間がかかります。その間は、キャッシュが入ってこないことになります。他の物件からのキャッシュがあるのなら、まだ安心ですが、入居者が入るまで、持ち出しは不安だと思います。

しかも客付けを行う不動産販売会社は、過去に取引のある大家さんの物件を優先して紹介する傾向があります。もし、ふたつの新築物件があって、一方の大家さん(投資家)とは過去に取引している実績があり、もう一方のオーナー(投資家)とは初めての取引という場合、他の条件が同じなら、やはり前者を優先するのです。

実績がゼロの皆さんであれば、すでに住民がいる中古物件のほうが、リスクは小さいといえるのです。

家賃下落は恐ろしい…値崩れしない都心駅近が無難

駅から遠い物件よりも、駅近くの物件、それも徒歩で10分、ファミリー向けならば徒歩で 15 分圏内がお勧めです。その理由は、家賃下落リスクが小さく、売却時の資産価値が下がりにくいからです。

もう少し詳しく説明しましょう。わかりやすい例が、2022年問題です。1991年の生産緑地法の改正によって、 30年間営農するかわりに、税制面で優遇措置を受けられた土地がたくさんありました。これらの土地が市場に入ってきて、戸建ての宅地となったり、マンション用地になったりするといわれています。その結果、住宅供給が過多となり、不動産価格が下落すると見られています。

こうしたときに、大きく値崩れしないのが駅近の物件なのです。また、駅から遠い物件というのは、自家用車を所有しているのが前提になります。自動車の利用を前提とした街の設計になっていることが多いのですが、ここ10年ほど、自動車離れが進んでいます。

特に今の20〜30代は、自動車の保有率が下がっています。加えて、高齢者による深刻な自動車事故も目立ってきていることから、これからの10年で60代以上の車離れも進行すると思われます。郊外の一戸建てに住んでいた高齢者が、駅近くで便利なマンションやアパートに引っ越すという流れがくるのです。

もちろん、都心近郊の駅であることも大事です。それも乗降者数が多い駅がいいでしょう。乗降者数が少ないということは、それだけその土地には住民が住んでいないということになります。家賃相場は需要と供給のバランスで増減しますから、乗降者数の多い駅の方がよいでしょう。

地方の物件はなぜお勧めしないのか

田舎の物件を推奨する不動産投資法もあります。これまでにも見たとおり、田舎の物件は利回りが高い傾向がありますので、それ相応のメリットはあるといえます。しかし、これから人口減少社会に入るにあたって、田舎はかなり経済的に厳しくなることが予想されています。つまり空室リスクも家賃下落リスクも、都心近郊に比べて圧倒的に高いということです。

そもそも田舎の物件は何がメリットなのでしょうか。不動産販売会社からよく聞く営業文句として、「積算が取れるので、お勧めですよ」というもの。積算とは、土地と建物の価格を足したものです(土地価格は路線価×土地面積で、建物価格は再調達価格×建物面積×(法定耐用年数 −築年数)÷法定耐用年数)。

どういうことか。田舎の物件で、土地が広い方が積算が高くなって、銀行からの融資が引き出しやすいため、「お勧めですよ」と言っているのです。ただ、実際に融資がおりて購入してみたら、どんどん価値が下落していくことに気がつくはずです。価値が下落しにくい土地自体には都心ほどの価値はないので、建物が古くなればなるほど、全体の価値が急激に下がっていくからです。

しかも、最近では地方の積算の高い物件の方が融資がおりやすいというメリットも減ってきているようです。というのも、銀行は積算よりも、実体を見る収益還元法を重視するようになってきたからです。Wゲインシートの使い方でも言っているのですが、「残債額が土地値になったら安心」ということがあります。最終的に更地にして売ることを考えて、土地値になるのがいつかを考えておくとよいでしょう。

そうなると、都心や都心近郊は土地値が高いので、比較的早くそこにたどり着いて、安心できます。でも、田舎は土地が安いですから、いつまでも土地値にならないということがおこります。結局、いつまでも安心できません。Wゲインシートは、インカムゲインも大事ですが、キャピタルゲインすなわち売却益も重要です。なので、地方の物件、田舎の物件よりも都心近郊をお勧めしているのです。

意外にメリットも多い木造物件

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)

地方か都心かということのほかにも、RC造(鉄骨コンクリート造)・S造(鉄骨造)か、木造かという判断軸もよく耳にします。RC造とは鉄筋コンクリート造の略称で、3〜7階建て程度のマンションによく使われる構造です。S造とは鉄骨造の略称で、3〜5階程度のマンションによく使われる構造です。木造は戸建てやアパートなどに用いられる構造です。

一般的なメリット・デメリットでいうと、RC造・S造は建築コストが高い半面、防音、耐火、耐震に優れ、一方、木造は防音、耐火、耐震に優れていないものの、修繕コストや、更地に戻すときの解体費が安いというメリットがあります。そうした建物としての特徴を踏まえた法定耐用年数が法律で定められており、先ほども触れましたが、RC造は47年、S造は34年、木造は22年とされています。

では、このRC造・S造と木造とでは、どちらがよいのでしょうか。比べる観点は、「家賃相場」「返済期間」「取得後の経費」「売却のしやすさ」です。家賃相場としては、木造のほうが安く、RC造・S造のほうが高い傾向にあります。建築コストがRC造・S造のほうが高いことに加え、需要(人気)もあるからです。

しかし、5000万円の木造の建物と1億円のRC造・S造の建物の同サイズの部屋を比べたときに、家賃を2倍にできるかといえば、それは難しいでしょう。大きく見積もっても2割増し程度で、一般的には1割増し程度の差にとどまります。

借入金の返済期間は、RC造・S造のほうが長く、木造のほうが短く設定されます。というのも、金融機関は融資期間を設定する際に、法定耐用年数から導き出すからです。私がお勧めしている投資法は、投資の初期段階では毎月の返済金額をなるべく抑え、手残りを多く取ることで、2棟目、3棟目と物件を増やしていき、全体のリスクを下げるというものです。

ですから、できれば最初は25〜30年という長い返済期間を設定することで、月々の返済金額を少なくしたいのですが、木造の場合は、難しくなります。もちろん銀行は建物だけで評価するわけではないので、都心近郊で駅近の物件であれば、残存耐用年数に近い返済期間を設定してもらえますが、土地値がほとんどないようなところでは、よりシビアな設定になることもあります。

次に、物件取得後の経費についてです。固定資産税・都市計画税といった税金はRC造・S造のほうが高く、木造のほうが安いでしょう。これは毎年かかってくる税金となります。

ただ、それ以上に違いが生じるのは修繕費です。木造の場合に比べ、RC造・S造は大規模修繕のコストが大きくのしかかってきます。一般に、大規模修繕は10〜15年のスパンで行うといわれていますが、「屋上防水」「外壁塗装」「消防設備」「給排水管」などがあり、それぞれで修繕が必要になるタイミングが異なります。

いずれにしても大事なことは、中古のRC造・S造を購入するときに、きちんとメンテナンスが施されてきたかどうかを見ること。というのも、コンクリートというのは、メンテナンスを怠ると、一気に劣化するものだからです。特に屋上防水と外壁塗装について、まったく何も触っていない状態だと、結構な金額の修繕費になってしまうこともあります。

売却のしやすさについては、次の購入者側の事情を考えてみるとわかりやすいでしょう。買い手は多くの場合、銀行からの融資を受けようとします。木造だと、法定耐用年数が短いため、先ほどもお伝えしたように融資期間は短くなります。つまり、売りにくいといえます。

ただし、木造の場合、解体費用が安いため、RC造・S造に比べて土地として売るということが視野に入りやすくなってきます。場所がよければ、木造は売りやすいともいえます。この点については、後ほど詳しくお伝えしますが、売るときを考慮したよい土地であるかどうかも重要だといえます。

ここまで見てきたように、RC造・S造と木造には、それぞれにメリットとデメリットがあり、優劣はつけがたいものです。ただ、1億円以上の物件ということを考えたときに、なかなか木造アパートで優良なものは出てきません。数千万円程度が多いのですが、その場合、RC造・S造以上にたくさんの建物を持たないと、収益は上がってきません。

ここで考えたいのが、複数の建物を持つということは、物件探し、融資づけ、管理など、その分だけ手間がかかるということ。最終的に5億円程度の不動産投資をしようと考えている場合、単純計算をすると、5000万円の木造だと10棟が必要ですが、1億円のRC造・S造だと5棟で済みます。

もちろん棟数が多いほどリスクヘッジになるという考え方もありますが、本業を抱えている皆さんにとって、物件数と投資額の兼ね合いも考える必要があります。

曽我 ゆみこ

化粧品会社経営

投資家

サザエさんの街「世田谷・桜新町」20年後も有望視されるワケ

かつて「東京の軽井沢」といわれた成熟した街

「桜新町」は東京都世田谷区の中央部に位置する、東急電鉄田園都市線の駅です。

この街を有名したのは、いまなお国民的アニメといわれる『サザエさん』。原作者の長谷川町子さんが昭和時代の初期、この街に住んでいたことから、1985年に「長谷川町子美術館」が開館すると、キャラクターの銅像が設置されたり、サザエさんのオリジナルグッズを販売したりと、街をあげてサザエさん推しで地域活性化が図られました。駅から美術館まで続く桜新町商店街は、通称「サザエさん通り」。道中にあるセブンイレブンは、もともと酒屋で、『サザエさん』に登場する「三河屋さん」のモデルといわれています。

もともとこのエリアは、東京信託株式会社(現:日本不動産)によって計画住宅地として開発された歴史ある街。当時は「東京の軽井沢」といわれ、人気を集めたといいます。当時の面影をみせるのが、駅の南側エリア。かつての計画住宅地で、エリアのなかでは古い住宅地が広がります。

一方で、駅北側は比較的新しく開発されたエリアで、道幅も比較的広く、整然とした街並みが広がります。駅周辺には商店街のほか、スーパーやドラッグストア、ファストフード店やカフェなどの飲食店が程よく集積。日常のものならすべてが揃う、利便性を兼ね備えた街です。

また駅から徒歩20分弱のところには、数々の馬事関連の施設が揃い、東京五輪の競技場のひとつにもなっている馬事公苑があります。ほかにもバードウォッチングが楽しめるとファンの間で人気の「武蔵野自然林」などもあり、休日もゆったりと過ごせるスポットも。

成熟した住宅地、人情味あふれる商店街、そして緑豊かな公園。桜新町は、バランスのとれた住環境で、世代問わず、支持されている街です。

■東京メトロ半蔵門線直通で都心にダイレクトにアクセス

「桜新町」から「渋谷」へは、東急田園都市線で10分。「渋谷」ではJRや東京メトロ副都心線や銀座線に乗り換えて多方面にアクセスできるほか、半蔵門線直通で「表参道」や「永田町」「大手町」など、都心の主要エリアにも乗り換えなしでリーチすることができます。

利用できる鉄道路線は1本ですが、そのほか、バスで目黒方面や成城学園方面にアクセスできます。

平均家賃、不動産価格は平均値を上回る

■桜新町の人口構造

国勢調査を中心に、桜新町エリアの人口構造をみていきます。

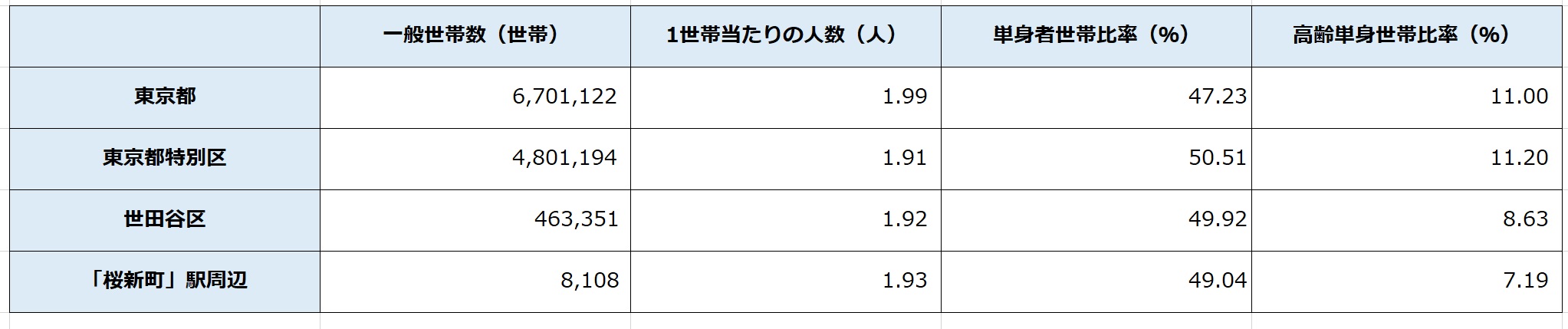

「桜新町」のある世田谷区の人口は90万人強。東京都の中で最も人口の多い自治体です。世代別でみてみると、都や23区平均よりも、15歳未満人口、高齢者人口が低かったりしますが、際立った違いはみられず、東京都の平均値に似た構造をしています(図表1)。一方で「桜新町」周辺も、世田谷区の平均と似たような構造をしています。桜新町エリアを歩けば、平均的な東京の姿がみられます。

世帯の状況をみていくと、単身者の割合は23区も世田谷区も「桜新町」周辺も似たような状況で、2世帯に1世帯は単身者世帯という状況。一方で、単身の高齢者世帯に焦点をあてると、世田谷区は東京都や23区平均よりも3%近く低く、また「桜新町」周辺ではさらにその割合は下がります。いわゆる独居老人の少ないエリアだといえるでしょう(図表2)。

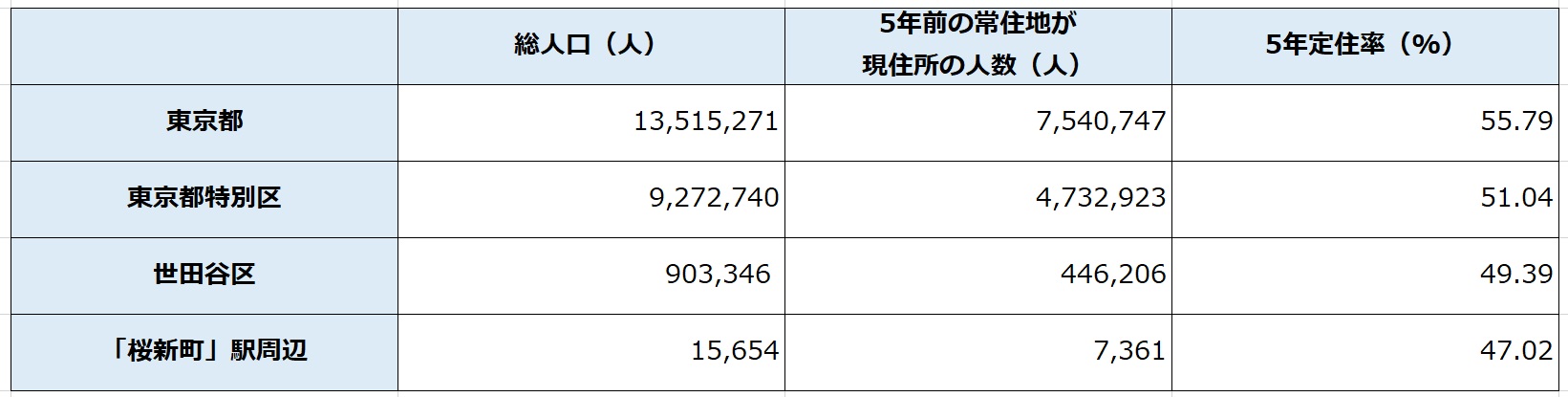

持ち家率は、23区平均と比べて、4ポイント近く高く、2世帯に1世帯は持ち家というエリア(図表3)。またそれに関係するように、5年定着率も、駅近の利便性から「桜新町」周辺では若干低下するものの、世田谷区では5割ほどとなっています(図表4)。

■不動産マーケットの状況

桜新町エリアの家賃相場をみていきます。駅徒歩10分の1Kの平均家賃は7.43万円、11分を超えると6.34万円。駅近のエリアでは世田谷区の平均を4,000円近く上回っていますが、駅から離れると区の平均値に近づいていきます。「桜新町」周辺の駅距離による家賃下落率は区平均を下回る85.33%。エリア選定がより重要視されるエリアだといえます(図表5)。

会調べ(9月10日時点)

1平米当たりの中古マンションの取引金額をみていくと、世田谷区は東京と平均を上回る81万円/㎡。さらに「桜新町」周辺は、都平均を10万円近く上回る、84万円/㎡で、平均よりも資産価値が高いと評価されていることがわかります(図表6)。

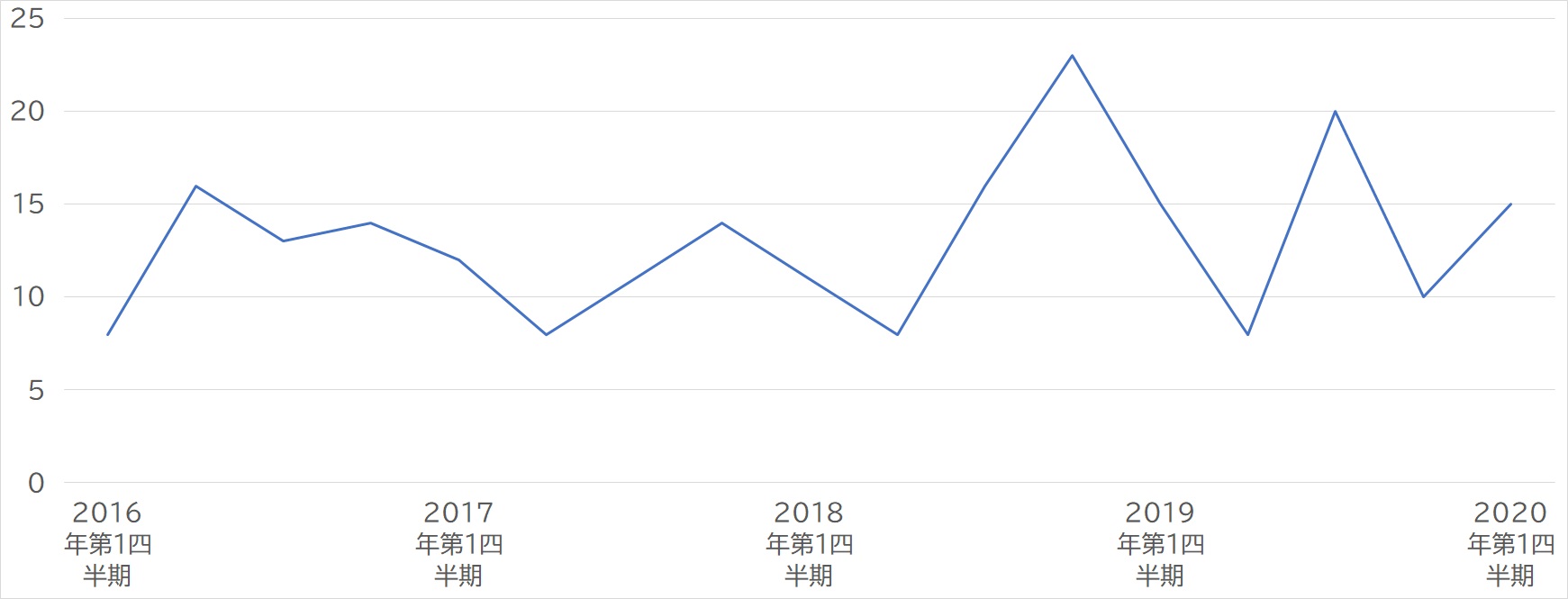

過去5年間の中古マンションの取引件数をみていくと、季節により変動はあるものの平均13件程度の取引きが行われています。またコロナ禍の影響下でも2020年第1四半期は15件と、過去5年の平均値を上回る取引きがされています。いまのところ、コロナ禍の影響をさほど受けていないマーケットだといえそうです(図表7)。

安定的に人口は増加、自然災害リスクも少ない

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

山手線外のエリアでは、23区内でもあっても人口減が予測されるエリアもみられるようになりますが、「桜新町」周辺はどうでしょうか。黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析でみていくと、桜新町エリアでは、緩やかながら安定した人口増加率を示す黄緑の色が目立ち、今後の不動産投資においても盤石であると考えられるでしょう(図表8)。

[図表8]2015年~2040年「桜新町」エリアの人口増減率出所:地域経済分析システム、国土交通省「メッシュ別将来人口推計(平成30年推計)」

[図表8]2015年~2040年「桜新町」エリアの人口増減率出所:地域経済分析システム、国土交通省「メッシュ別将来人口推計(平成30年推計)」

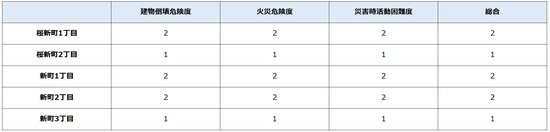

一方で不動産投資に大きな影響を与える、災害リスクはどうでしょうか。東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、桜新町エリアは、形成された年代が古く、洪積層を中心とした地盤である「台地1」に分類され、揺れにくい地盤といわれています。各評価項目でも評価は「1~2」、総合評価も「1~2」と、東京都では地震には強いエリアだといえそうです(図表9)。

[図表9]「桜新町」周辺の地震リスク出所:東京都都市整備局「地震に関する地域危険度測定調査」より

[図表9]「桜新町」周辺の地震リスク出所:東京都都市整備局「地震に関する地域危険度測定調査」より

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

また世田谷区による「洪水・内水氾濫ハザードマップ」を確認すると、大雨の際にエリアの一部に内水氾濫の危険性があるものの、おおむね、水害リスクにも強いエリアだといえそうです。

■まとめ

アニメ『サザエさん』のイメージが強い「桜新町」は、成熟した住宅地と比較的新しい住宅地が混在するエリア。日常に困らない程度に商業が集積し、緑も近いという住環境で、世代問わず住みやすい環境が魅力です。

多くの項目で東京都、23区平均と同等の値を示す一方で、住環境の良さから家賃や不動産価格は平均を上回り、資産価値の高さがうかがえます。

また地震や水害のリスクも低いので、投資家にとっても安心して投資を検討できるエリアだといえそうです。

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

山手線外のエリアでは、23区内でもあっても人口減が予測されるエリアもみられるようになりますが、「桜新町」周辺はどうでしょうか。黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析でみていくと、桜新町エリアでは、緩やかながら安定した人口増加率を示す黄緑の色が目立ち、今後の不動産投資においても盤石であると考えられるでしょう(図表8)。

一方で不動産投資に大きな影響を与える、災害リスクはどうでしょうか。東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、桜新町エリアは、形成された年代が古く、洪積層を中心とした地盤である「台地1」に分類され、揺れにくい地盤といわれています。各評価項目でも評価は「1~2」、総合評価も「1~2」と、東京都では地震には強いエリアだといえそうです(図表9)。

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

また世田谷区による「洪水・内水氾濫ハザードマップ」を確認すると、大雨の際にエリアの一部に内水氾濫の危険性があるものの、おおむね、水害リスクにも強いエリアだといえそうです。

■まとめ

アニメ『サザエさん』のイメージが強い「桜新町」は、成熟した住宅地と比較的新しい住宅地が混在するエリア。日常に困らない程度に商業が集積し、緑も近いという住環境で、世代問わず住みやすい環境が魅力です。

多くの項目で東京都、23区平均と同等の値を示す一方で、住環境の良さから家賃や不動産価格は平均を上回り、資産価値の高さがうかがえます。

また地震や水害のリスクも低いので、投資家にとっても安心して投資を検討できるエリアだといえそうです。

住宅ローン額に焦った末…「腐動産」投資した45歳パパの末路

成功する人がいる一方、失敗する人もいる

資産運用の手段として不動産投資は株式やFXに比べてローリスクだといわれています。確かに不動産投資によって、経済的自立を成し得てアーリーリタイアを実現した人、本業以外にもう一つの収入源を確立した人などの成功者は少なからずいます。

しかし一方で、失敗により人生が狂ってしまった人も多数いるという現実を知っておかなければなりません。いくら不動産投資がローリスクとはいえ、それはきちんとした投資判断がなされた物件を購入した場合の話であり、間違った購入の仕方をすればそれはハイリスクに豹変するわけです。

ローリスクという言葉に惑わされ、安易にはじめてしまう初心者の方ほど失敗するといってもいいでしょう。いくつか実際にあった失敗例を紹介します。

【事例1】Aさん 40歳 会社員(メーカー勤務) 独身 京都府在住

Aさんは京都府内の大手メーカーに勤めるサラリーマンです。同僚の勧めで、6年前から不動産投資をはじめました。

Aさんの同僚はすでに首都圏に3室の新築区分マンションを保有しており、節税ができることや不労所得を得ていること、ローンが終われば資産として手元に残り、将来の年金代わりになる、などのメリットをAさんに話していました。

何か安定的な資産運用ができないかと考えていたAさんは、同僚の話を聞いてすぐに乗り気になり、しばらくして同僚から不動産販売会社の営業マンを紹介されたそうです。

「自己資金をほとんど使わず、月々わずかの費用負担で投資ができます。さらに部屋は売主である不動産会社が借り上げて家賃保証するので、毎月安定的に家賃が入ってきますので安心です」との説明を受けたAさんは、新築区分マンションを購入することにしました。

「将来の年金を確保できます」信じていたら事件が…

実際に購入してみると、毎月1万円近く手出しが発生する状態でしたが、その営業マンからは「今から毎月少しずつ負担することで将来の年金を確保できますし、確定申告すれば所得税・住民税の一部が戻ってきますので安心してください」と説明を受けていました。1年目は不動産所得が赤字となりましたが、給与所得との損益通算で税金還付がありました。

その後、すぐに追加で1室購入することになったのですが、1室目の購入から3年が経過したころ、ある事件が起きました。

家賃保証の契約を更新するにあたり、不動産会社から賃料相場の下落に伴い、保証家賃の金額を10%下げてほしいと連絡が入ったのです。それを聞いたAさんは困惑しましたが、「もし条件に納得がいかなければ契約を終了してもよい」といわれ、しぶしぶその条件で契約更新することにしました。もう1室についても同様に保証家賃減額の話が入り、すべて承諾することにしたそうです。

さらに、同時期に今度はマンション全体の管理費・修繕積立金の値上げの話も出てきました。当初から保証家賃からローンの返済費・管理費・修繕積立金を引くと、1室あたり毎月1万円程度の手出しがありましたが、これらの条件をのんだ結果、今ではトータル4万円となっています。

大手企業に勤務しているAさんは何とか支払いを続けられていますが、これ以上物件を保有してもメリットはないと考え、現在は2室とも売りに出しています。しかし、売値はローンの残債よりも低い査定しか付かず、足りない部分は貯金から一括返済しなければいけない状況で、売るに売れない状態です。最初に購入した物件の2回目の家賃保証の更新時期を迎えるAさんは、早く物件の買い手が現れるのを待ち望んでいます。

【事例2】Bさん 45歳 地方公務員 既婚(奥様、お子様2人) 大阪市在住

Bさんには大学進学を控えるお子様が二人います。住宅ローン(借入3,500万円)を抱え、ただでさえお金にゆとりがあると感じていないなかで、教育費の負担が重くのしかかることに頭を抱えていました。収入を増やすために副業をやろうにも、公務員という立場もあり、諦めていました。

「年収300万円から年収2,000万円へ!」甘い言葉に…

そんななか、ネットサーフィンをしていたところ不動産投資を勧める記事を見る機会がありました。「年収300万円から年収2,000万円へ。経済的安定を手に入れました!」という、成功体験を交えた広告を見て、Bさんも自分でもできるかなと考えるようになり、不動産会社が主催するセミナーに参加することにしました。

セミナーでは、不動産投資は立地で決まるということが強調され、さらに利回りを求めるなら中古の区分マンションがよいという趣旨の内容でした。また、中古区分なら投資金額も1棟物件に比べ少額で済むのでリスクが小さいというのもセールスポイントでした。

セミナー終了後には個別の相談会がセットで用意され、そこでBさんは大阪市内で金額1,500万円の中古区分マンションの提案を受けます。営業マンからは「投資の鉄則は、小さくはじめて大きく育てるのです。まずは中古区分マンションからはじめて、経験を積んでから規模を大きくしたいなら1棟物件に移行したらいいですよ」と教えられ、まずは1戸を購入することにしました。

家賃が口座に入ってきたときには不動産オーナーになった実感がわき、うれしく感じたそうです。その後、その不動産会社から追加の物件紹介があり同規模の物件を2戸追加で購入しました。総投資額は4,500万円を超え、購入資金は全額融資を受けました(フルローン)。

家賃収入から借入返済、管理費・修繕積立金・賃貸管理会社に支払う手数料を引くと、3戸合わせて月々2万円台となりました。固定資産税・都市計画税は年4回の支払いがあるため、通年では20万円弱の手残りとなります(所得税・住民税控除前)。

Bさんとしては、これでは今後の教育費の足しにもできないと感じ、再度の購入を試みますが、その不動産会社からは、「融資の枠がいっぱいとなり追加の購入はもうできません」と伝えられました。当初の話では、賃貸経営の実績を積めば1棟物件を購入できると聞いていたので話が違うと感じました。

退去続出の悲劇が…「不安で寝られない」の末路

他の不動産会社数社にも回りましたが、そこでの回答は高金利の某地方銀行の融資を利用すれば追加で1億円程度は購入できますよと、物件を紹介されましたが、4%以上の金利に対し物件の利回りが低く、投資に踏み切ることができませんでした。

そして、追加の投資ができないなかで、購入していた区分マンション2戸で退去が立て続けに発生しました。3カ月以内にすべて入居が決まりましたが、その間は毎月10万円以上の手出しがあり、不安で寝られなかったそうです。Bさんは今でもまた空室が出ることに不安を抱きながら、追加の投資もできない状態が続いています。

※本記事は2018年3月刊行の書籍『改訂版 はじめての不動産投資成功の法則』(幻冬舎MC)より一部を抜粋したものです。最新の税制・法令等には対応していない場合がございますので、ご了承ください。

不動産投資、知っておくべき成功させるためのポイント

不動産投資は賃貸業であり賃貸経営

不動産投資にはその対象物として、「区分マンション」や「一棟モノのアパート・マンション」といったものから、商業ビルやオフィスビル、ホテルや民泊医療・介護施設、物流倉庫等、様々な需要に対応するものがあります。

どれも建物を他人に貸し、その賃料を得ることを生業とするわけで、その基本は「不動産賃貸業」と言えます。

大家の資格

不動産賃貸業は他人にモノを貸すので、そこに貸し借りの契約行為が存在します。

不動産を持っているオーナー側は、建物のメンテナンスや修繕、家賃の滞納や未払い金の回収など、様々な事象に対応することになります。つまり、不動産投資は「投資」という名称がついていながら、基本は「大家業」あるいは「賃貸業」であることを認識しないといけないのです。

いわゆる大家業を専業で行える人は、基本的には不動産賃貸業を熟知していることや時間的な余裕が求められます。したがって、建物の貸し借り以外に何をしなければいけないのかをよく知っていて、それに対応できる時間がなければ大家業を勤めるのは難しいことです。

例えば、物件を持っていても空室では当然、家賃収入は入ってこないため、入居者探しにマーケティングやプロモーションをしなければなりません。入居者が見つかれば、その契約の手続きと共に入居前の準備、実際に家賃収入が入ってきたら、後々、収支計算をすることになります。物件の管理や、設備のチェック、入居者からのクレームの連絡があればすぐに対応を迫られます。空室リスクは常にあるので情報を収集し、賃貸経営の知識はもちろん、トレンドを随時チェックし、人脈作りも大切です。自分ではできない仕事は業務委託するにしても、リフォーム関連業者や税理士や弁護士とのやりとりをするには、それぞれの担当者と対等に話し合える知識が求められるのです。

「本業が別にあって時間がない」あるいは「大家業の内実についてよく知らない」など、不動産投資での大家業を専業することが難しい人は、その仕事を肩代わりしてもらう必要があります。

それが、いわゆる不動産賃貸の管理業を行っている業者で、委託するという行為が発生するわけです。

とくに、サラリーマンが不動産投資を行うと、大家業ができない人が大半ですから不動産賃貸の管理委託をしてもらうことになります。

その場合は、相場として家賃の5%程度を管理委託料として支払い、タスクを肩代わりしてもらいます。それ以外の仕事は自分で行う必要があります。

すべての管理を委託するサブリースならば、家賃の10%前後を管理委託料も含めたサブリース料として支払うことになり、自分の手取りが減ります。ローンを組んで家賃収入を返済に見込んで物件を購入しているなら、こうした管理委託に関する手数料も長期的な収益を考えていくうえで考慮すべき点です。大家業の内実をほとんど知らず、「何もしなくても、たとえ空室になってもきちんと収入が入ってくるのでお勧めですよ」と言われるがまま言い値の管理委託料を払ってしまうと、赤字が一向に減らない賃貸経営の状況に陥ってしまいます。

そもそも不動産投資とは、どんなスキームなのか

それでは、不動産投資とは、どのようなスキームとなっているのでしょうか。その仕組みについて、一般的なものを簡単にご説明しましょう。

スキーム

不動産投資は、不動産を貸し出して家賃収入を得るという単純なスキームです。

その手順は次のようなものです。

- 不動産(一棟アパート・マンションや区分マンションなど)を購入する(金融機関でローンを組む=他人資本を活用する)

- 賃貸物件として貸し出す

- 家賃収入を得る(インカムゲインを得る)

- 家賃収入でローンを返済する(だから家計には響かない)

- 売却する(キャピタルゲインを得る)

どの不動産投資会社のパンフレットを見ても、おおよそ似たような説明がなされています。

「不動産投資とは、他人資本(銀行ローン)を利用して、家賃収入(インカムゲイン)をローン返済に充て、資産を構築する投資である」といった具合です。

「年金代わり」または「ローンでキャッシュフロー極大化」

そして、2つの方針をアピールします。

ひとつは、「購入した不動産を持ち続け、ローンを完済後に丸々入ってくる家賃収入を年金代わりにする」というもの。これは、区分マンションのセールストークでよく見られるものです。

もうひとつは、「一棟マンションを購入し、キャッシュフローを極大化して次々に別の一棟マンションを買い進めていく」というもの。いわゆるレバレッジを効かせた投資ができるということで、ローンを組めるだけ組むやり方です。

生命保険代わり

物件の購入でローンを組む際には「団体信用生命保険」に加入することが推奨されます。団体信用生命保険とは、住宅ローンを契約している人がローン返済中に死亡、あるいは働けないほどの重度の障害を負った際、ローンの残りを代わりに払ってくれる住宅ローン専用の生命保険のこと。それに加入しておけば、生命保険としての機能があると謳われています。

このように、不動産投資会社のパンフレットには「節税効果」「生命保険代わり」「年金代わり」「資産をたくさん持てる」といった言葉が並んでいます。それによって、将来への不安や期待に対してソリューションを打ち出しているかのようなイメージが描かれているのです。以前までは、「キャピタルゲイン(売却益)」という言葉も共に並んでいましたが、それを強調する不動産投資会社は少なくなりました。今は、物件価格そのものが高騰している時代のため、売却益が発生しにくい現状を踏まえて、どこも安請け合いできないようです。

成功ポイント

「不動産投資を成功させるためのポイント」としては、

などが、重要であると解説されています。

パンフレットや不動産投資の本などでは、次の点がおしなべて強調されています。

- 空前の低金利時代にあっては、お金を借りる方が有利

- 自己資金は必要ない。フルローンを最長期間で組むのがいい

- 不動産投資は実物投資なので、ローリスク・ミドルリターンである

- 時間のないサラリーマンには適した投資である

とくに、資金のない20代~30代をターゲットにした場合、必然的にこのようなことが強調されるのだと思います。

パンフレットを見てみると、資金がなくてもローンを組んで「ローリスク・ミドルリターン」で運営していく投資商品であるイメージが強調されていることがよくわかります。

一見すると株や投資信託といった投資商品と並ぶ投資商品に見えますが、そこに大きな落とし穴があるのです。

※画像をクリックするとAmazonに飛びます

首都直下地震で液状化?「港区・台場」投資エリアとしての価値

空き地が広がっていた埋立地が、20年で人気観光地に

「台場」は東京都港区の南部、東京臨海新交通臨海線(ゆりかもめ)が走るエリアです。「新橋」を出発し、レインボーブリッジを渡ったゆりかもめは、「お台場海浜公園」駅を経て「台場」へ。ここまでが港区で、以降は江東区内を走ります。また台場エリアのもうひとつの玄関口である東京臨海高速鉄道りんかい線「東京テレポート」駅は、首都高速を跨いだ江東区側に立地します。

台場は江戸幕府がペリーに脅威を感じ、東京湾に建設した海上砲台。ペリーは2度目の来航の際、この砲台をみて、横浜まで引き返したといわれています。10程度あった砲台は、埋立地に埋没して消滅したり、船舶の往来に邪魔だからと撤去されたりして、現在は第三台場と第六台場だけが残っています。

現在、多くの施設が建つ台場エリアですが、最初に建った大規模なものは、1974年、品川区東八潮に開館した「船の科学館」。その後、台場エリアの13号埋立地の埋め立てが完了し、北部は港区、西部は品川区、南部は江東区になりました。

東京都は、一帯を臨海副都心に指定し、企業を誘致したり、世界都市博覧会を構想したりと開発を進めます。しかしバブル崩壊などを受けて、世界都市博覧会は中止となり、企業誘致の多くも白紙に。しばらく台場エリアは、空き地だけが広がる場所でした。

しかし、1997年にフジテレビが新宿区河田町から移転してくると、テレビドラマの効果などもあり知名度が徐々にアップ。1996年「デックス東京ビーチ」、2000年「アクアシティお台場」とレジャースポットも併設する大型商業施設のほか、大規模ホテルが誕生すると、観光地として注目されるように。2002年のりんかい線の全線開通により交通の利便性も向上すると、オフィスや商業施設のほか、居住施設も次々と誕生していきます。

首都高を超えた江東区側にも「パレットタウン」、「ダイバーシティ東京」、「大江戸温泉物語」など、人気スポットが続々と登場。このコロナ禍で少なくなっていますが、台場エリアは20年足らずで、多くの外国人観光客も来街する、東京有数の観光地へと成長しました。

居住施設やエリアが絞られる、限定的なマーケット

■2路線利用できる立地…観光客が多く、電車は混雑

台場はお互い接続はしていませんが、ゆりかもめと東京臨海高速鉄道りんかい線が利用できるエリアです。ゆりかもめで「新橋」までは14分ほど。りんかい線を利用すれば、「大井町」には7分、山手線と接続する「大崎」には11分ほど。大崎から埼京線に直通する電車であれば、「渋谷」20分、「新宿」25分と、乗り換えなしにアプローチできます。

海を隔てた観光地、というイメージが強い台場ですが、都心や山手線の西側エリアに乗り換えなしにアクセスできるなど、交通手段はしっかりと確保されています。しかし埼京線直通のりんかい線は本数が少なかったり、観光客で電車が混雑していたりと、ストレスを感じる場面が多いかもしれません。

■台場の人口構造

国勢調査を中心に、台場地区の人口構造を分析していきます。

台場のある港区の人口は24万人強で、台場にはそのうち2%強の5,000人ほどの人が住んでいます。観光地的要素が強く、また居住施設も限られているため、人口そのものも多くありません。

居住施設の多くがファミリーをターゲットにしたもの。もともと港区は生産労働人口が多く高齢者が少ない自治体ですが、台場の若年層の割合は区の平均を大きく上回る17%強。東京都のなかでも若さあふれるエリアです(図表1)。

世帯の状況をみていきます。単身者世帯の割合は、23区平均が50%程度ですが、台場エリアは30%弱。20ポイント近くも下回ります。高齢単身者率も23区平均の四分の一程度で、台場エリアがいかにファミリー層主体の地域であることがわかります(図表2)。

住民の多くは賃貸で、持ち家比率は20%以下。23区平均を30ポイント近く上回る、賃貸主体のエリアです(図表3)。特に「公営・都市再生機構・公社の借家」が目立ち、民間の賃貸物件はかなり限られます。5年定着率は23区平均よりも大幅に低く35%強。この結果も、賃貸率の高さからくるものだと考えられます(図表4)。

■不動産マーケットの状況

台場の家賃相場をみていきます。前出の通り、台場エリアはファミリー向けの物件が主体で、単身者用の物件はほぼゼロです。そこで1LDKに注目して家賃相場をみていくと、駅徒歩10分以内で20万円超え。港区の平均は下回るものの、都内でも家賃水準の高いエリアです。また居住施設のあるエリアは限られ、駅徒歩10分を超える物件はほとんどありません(図表5)。

会調べ(9月7日時点)

中古マンションの取引価格をみていくと、港区の平均は23区平均を50万円以上も上回り、都内でも不動産価格の高いエリアです。それから比べるとお台場エリアはリーズナブルですが、23区平均を10万円以上も上回っています(図表6)。

また過去5年の中古マンションの取引数をみていくと、物件そのものが限られているため、取引件数自体多くなく、四半期に2~4戸程度が安定的に取引されてきました。2020年第1四半期の取引件数はゼロ。これはコロナ禍の影響と考えられ、今後、回復するかが焦点となります(図表7)。

安定的に人口増加、地震リスクも低いが…

■将来人口と災害リスク

不動産投資において、人口は重要なファクターとなりますが、日本は現在、人口減少期で東京も例外ではありません。今後、不動産投資において、エリア選定がより重要になります。

そのようななか、台場エリアは居住施設やエリアが限られていますが、安定した人口増加が予測されている街です。黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析でみていくと、高い人口増加率を占める赤色が目立ち、23区のなかでも人口流入が続くと予測されています(図表8)。

物件が限られるとはいえ、人口増加が予測されている台場エリア。しかし海に囲まれた埋立地という立地のため、災害リスクが気になります。

東京都による「地震に関する地域危険度測定調査」では、東京の地盤を12種類に分類し、地震の際にどのような被害が出るのかを町丁別に評価していますが、台場エリアは沖積低地の中でも台地よりの地域で、地震の際も被害の少ない「沖積低地2」に分類。各評価項目でもリスクの少ない「1」の評価で、地震リスクは低いエリアだといえます(図表9)。

※地震に対するリスクを1~5の5段階で評価。数字が小さいほどリスクも小さくなる

また港区のハザードマップを確認しても、地震の際の津波、大雨の際の浸水の被害も想定されていません。しかし不安視されるのは、地震の際の液状化。首都直下型地震の際、お台場エリアは「液状化の可能性が高いエリア」に分類され、また海溝型の大地震でも同様の評価がされています。

■まとめ

台場は、近年、急速に観光地として発展する一方、「商・職・住」が一体化したエリアとして評価されています。

物件数や居住エリアは限られていて、限定的なマーケットではありますが、今後も人口増加が予測され、物件が所有できれば安定的な不動産経営が期待できるエリアです。

一方でコロナ禍によって観光客は大きく減少。人口の推移予測も変化する可能性があるので、注視する必要があるでしょう。

自民党総裁選の行方と日本株式市場への影響

来る自民党総裁選…日本株式市場にはどんな影響が?

社内外の投資のプロをお招きし、今のマーケットを語り合うという番組、Pictet

Market Lounge。第20回はピクテ投信投資顧問株式会社 運用・商品本部 投資戦略部 ストラテジスト、糸島 孝俊氏との対談です。

社内外の投資のプロをお招きし、今のマーケットを語り合うという番組、Pictet

Market Lounge。第20回はピクテ投信投資顧問株式会社 運用・商品本部 投資戦略部 ストラテジスト、糸島 孝俊氏との対談です。

萩野:ピクテ・マーケットラウンジへようこそ。本日は弊社のストラテジスト、糸島との対談です。

糸島:よろしくお願いします。

萩野:今回のトピックは、なんといっても自民党総裁選挙ですね。告知は9月8日ですよね。

糸島:そうですね、8日告知で、選出されるのは14日とのことです。候補はご存じの通り、菅さん、岸田さん、石破さんの3名です。ですが、思い切って言ってしまうと…といってもまあ当然ですが、99%、菅さんで決まりかなと思います。

萩野:うん。

糸島:今回、最大派閥の細田派、麻生派、竹下派、そのあとに、二階派、石原派…というように、ほぼすべての派閥が支持したわけですけれども、最初に二階派が動いたということが大きくて…

一見さんお断り? コンサル料で数百万? 不動産投資の闇に絶句

莫大なコンサル料は払えない…とはいえ専門家が必要

【経営者・Aさんの事例 ~どうやって私は優良物件に出会ったか~】

都心から1時間ほど離れた街で、約50人の従業員を抱えるサービス業の経営に携わるAさん。40歳を目前にして子どもができたこともあり、将来の先行きが不安になりました。

「現在、私自身の収入は月80万円ほどあります。ボーナスを含めるとだいたい年収1000万〜1200万円です。平均年収に比べれば多いかもしれませんが、私たちのような中小企業は、ちょっとしたことでも業績はがくんと落ち込みます。大企業の給与所得1000万円と違って、先行きが明るいとは言い切れません」

そうしたなか、持っている資産を活用し、本業とはまったく別の収入源を確保しようと考え、Aさんはビジネス書を読み漁ったそうです。

「半年で50冊以上、年ベースでいうと100冊以上のビジネス書を読みました。不動産投資を筆頭に、化粧品販売業、コインランドリー経営、コンテナ倉庫の運営、飲食店、移動販売など、業種をあまり絞らずに、手当たり次第に学んでいきました」

たくさんの書籍を読むうちに、不動産投資に芽があると感じたAさんは、不動産投資セミナーや勉強会に通い始めます。なるべく古い中古物件を購入し、リノベーションをして客付けをしていく方法、都心部の区分マンションを自分でリフォームして転売する方法などがあるなか、Wゲインシートを用いた私(著者:曽我ゆみこ氏)の不動産投資法を見つけたそうです。

「中古物件の市場は、過熱気味だと思っていたので、とにかくスピードを重視しようと考えました。そこからはビジネス書を読む時間をゼロにして、不動産情報を探し続けました」

インターネットを中心に、不動産情報を手当たり次第に探していったAさん。しかし、なかなか数字の合う物件にはたどり着けなかったようです。

「考えてみれば、そんなにすぐに見つかるはずがないんです。条件のいい物件なら、オーナーは売りたいと思いませんし、たとえ何らかの事情で売りに出されたとしても、すぐに百戦錬磨の不動産投資家が手を挙げるでしょうから」

Aさんはしばらくして、考え方を改めました。

「時間があればじっくりと自分で考えながらやって、実績を積み上げていくこともできるかもしれない。でも、不動産投資はそうではない。どう考えても、じっくりとやっていたら、いつまでも初めの一歩を踏み出せない。それならば、情報を持っている人の協力を仰いだほうが早いはずだ」

そして、Aさんは物件探しに長けている人を頼り、「優良物件を紹介してほしい」とお願いしたそうです。そこには次のような狙いがあったともいいます。

「会社の経営もそうなのですが、自分がやるべき仕事と、誰かに任せる仕事というのがあります。その意味で、自分が素人なりに、時間をかけて物件探しをするよりも、物件探しに長けている人にお願いをしたほうが、時間にレバレッジをかけられる。そう考えました」

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

もちろんAさん自身で、不動産販売会社に行き、物件を紹介してもらったこともありました。銀行にも行き、具体的な融資の話をしたこともありました。しかし、「一見(いちげん)のお客さんはなかなか相手にされないと感じました」とAさんが語るとおり、うまくいきませんでした。Aさんは続けます。

「一人だけではなく、不動産投資のお手伝いをしてくれる方は複数人にお会いしました。ある人からはコンサル料として数百万円がかかると言われ、それは無理だとお断りしました。実際に購入させてもらったところは、成果報酬というかたちでしたし、良心的な値段だったので、お願いすることになりました」

【経営者・Aさんの事例 ~どうやって私は優良物件に出会ったか~】

都心から1時間ほど離れた街で、約50人の従業員を抱えるサービス業の経営に携わるAさん。40歳を目前にして子どもができたこともあり、将来の先行きが不安になりました。

「現在、私自身の収入は月80万円ほどあります。ボーナスを含めるとだいたい年収1000万〜1200万円です。平均年収に比べれば多いかもしれませんが、私たちのような中小企業は、ちょっとしたことでも業績はがくんと落ち込みます。大企業の給与所得1000万円と違って、先行きが明るいとは言い切れません」

そうしたなか、持っている資産を活用し、本業とはまったく別の収入源を確保しようと考え、Aさんはビジネス書を読み漁ったそうです。

「半年で50冊以上、年ベースでいうと100冊以上のビジネス書を読みました。不動産投資を筆頭に、化粧品販売業、コインランドリー経営、コンテナ倉庫の運営、飲食店、移動販売など、業種をあまり絞らずに、手当たり次第に学んでいきました」

たくさんの書籍を読むうちに、不動産投資に芽があると感じたAさんは、不動産投資セミナーや勉強会に通い始めます。なるべく古い中古物件を購入し、リノベーションをして客付けをしていく方法、都心部の区分マンションを自分でリフォームして転売する方法などがあるなか、Wゲインシートを用いた私(著者:曽我ゆみこ氏)の不動産投資法を見つけたそうです。

「中古物件の市場は、過熱気味だと思っていたので、とにかくスピードを重視しようと考えました。そこからはビジネス書を読む時間をゼロにして、不動産情報を探し続けました」

インターネットを中心に、不動産情報を手当たり次第に探していったAさん。しかし、なかなか数字の合う物件にはたどり着けなかったようです。

「考えてみれば、そんなにすぐに見つかるはずがないんです。条件のいい物件なら、オーナーは売りたいと思いませんし、たとえ何らかの事情で売りに出されたとしても、すぐに百戦錬磨の不動産投資家が手を挙げるでしょうから」

Aさんはしばらくして、考え方を改めました。

「時間があればじっくりと自分で考えながらやって、実績を積み上げていくこともできるかもしれない。でも、不動産投資はそうではない。どう考えても、じっくりとやっていたら、いつまでも初めの一歩を踏み出せない。それならば、情報を持っている人の協力を仰いだほうが早いはずだ」

そして、Aさんは物件探しに長けている人を頼り、「優良物件を紹介してほしい」とお願いしたそうです。そこには次のような狙いがあったともいいます。

「会社の経営もそうなのですが、自分がやるべき仕事と、誰かに任せる仕事というのがあります。その意味で、自分が素人なりに、時間をかけて物件探しをするよりも、物件探しに長けている人にお願いをしたほうが、時間にレバレッジをかけられる。そう考えました」

もちろんAさん自身で、不動産販売会社に行き、物件を紹介してもらったこともありました。銀行にも行き、具体的な融資の話をしたこともありました。しかし、「一見(いちげん)のお客さんはなかなか相手にされないと感じました」とAさんが語るとおり、うまくいきませんでした。Aさんは続けます。

「一人だけではなく、不動産投資のお手伝いをしてくれる方は複数人にお会いしました。ある人からはコンサル料として数百万円がかかると言われ、それは無理だとお断りしました。実際に購入させてもらったところは、成果報酬というかたちでしたし、良心的な値段だったので、お願いすることになりました」

投資界隈でも一見さん不利…初心者の勝機は

曽我ゆみこ著『経営者ための初めての不動産投資戦略』(プレジデント社)初めにAさんが紹介されたのは、不動産販売会社が売り主の一棟RCマンション。その方が懇意にしていた不動産販売会社のつながりで、物件情報を市場にオープンする1週間前に話がきたものだといいます。Wゲインシートに実際に数字を入れてみたところ、OKでした。

「これでいこうと、すぐに銀行の審査に移りました」とAさん。融資審査に入りましたが、初めてということもあり、金融機関の担当者との手続きで時間がかかり、物件情報がオープンになってから動きだした別の投資家に取られてしまったそうです。

「本当にタッチの差でした。『別の買い手に決まってしまいました』という連絡を頂いた次の日に、銀行から『審査が通りました』と報告があって……」

Aさんの分析では、その投資家は、金利が高いけれど、迅速に審査が終わるノンバンク系だったのではないかと考えています。

「売り手の不動産販売会社も、『◯◯さんの知り合いなら』ということで、2〜3日は〝待った〟をかけてくれていたのですが、それでも勝てませんでした。そのときに、やはり一見さんでは立ち行かないと確信しました」

Aさんは引き続き、同じ人にお願いしました。数カ月後、次の物件を紹介されたそうですが、今回は金融機関の担当者にも「迅速に手続きをお願いします」と念押しをしたと語ります。その結果、購入することができました。

「その物件の減価償却は22年だったので、20年や25年返済でもいいと考えていたのですが、キャッシュフローを残すために融資期間を30年に設定しました。物件の場所は横浜市です。私が住んでいるエリアではないのですが、東京、千葉、埼玉、神奈川の都心に近い場所なら問題ないと考えていたので、心配はしていません。頭金は物件価格の10%にしました」

ちなみに、キャッシュフローを残すという考え方は、今後さらに物件を増やしていく際に有利になるのを睨んでのことだとAさんはいいます。不動産投資という副業を手に入れたことで、2つの効果を身にしみて感じているとAさんは続けます。ひとつ目は、精神的に楽になったということ。Aさんは次のように話します。

「本業の先行きがとにかく不安でしたから、こうやって別の収入源が手に入ったことで、すごくストレスが減りました。基本的に経営者といっても、従業員の生活を守らないといけないわけですから、下手なことはできないわけです。冒険ができない。常に何かに縛られてる。でも、不動産投資のほうは、自分のお金で自分の責任でやっていることなので、好きにできる。本業と不動産投資で、うまく心の平静が保てるということです」

もうひとつは、視野が広がったということ。

「副業というか、複数のほうの複業という意味で、自分の経営者としての視野が広がったとも感じています。やはり、普段の仕事ではいつもと同じ相手と仕事をしているわけです。従業員はもちろん、取引先もそうです。そうなると、『景気が悪い』とか『人が採れない』とか、同じような話をずっと耳にし続けるんです。当然、それではどんどん視野が狭くなっていきます。そのようなときに、全然別の業種の人たちと仕事ができると、『自分はなんて狭い世界に生きていたのか』と気づくことができます。これもすごく大きいですね」

初めにAさんが紹介されたのは、不動産販売会社が売り主の一棟RCマンション。その方が懇意にしていた不動産販売会社のつながりで、物件情報を市場にオープンする1週間前に話がきたものだといいます。Wゲインシートに実際に数字を入れてみたところ、OKでした。

「これでいこうと、すぐに銀行の審査に移りました」とAさん。融資審査に入りましたが、初めてということもあり、金融機関の担当者との手続きで時間がかかり、物件情報がオープンになってから動きだした別の投資家に取られてしまったそうです。

「本当にタッチの差でした。『別の買い手に決まってしまいました』という連絡を頂いた次の日に、銀行から『審査が通りました』と報告があって……」

Aさんの分析では、その投資家は、金利が高いけれど、迅速に審査が終わるノンバンク系だったのではないかと考えています。

「売り手の不動産販売会社も、『◯◯さんの知り合いなら』ということで、2〜3日は〝待った〟をかけてくれていたのですが、それでも勝てませんでした。そのときに、やはり一見さんでは立ち行かないと確信しました」

Aさんは引き続き、同じ人にお願いしました。数カ月後、次の物件を紹介されたそうですが、今回は金融機関の担当者にも「迅速に手続きをお願いします」と念押しをしたと語ります。その結果、購入することができました。

「その物件の減価償却は22年だったので、20年や25年返済でもいいと考えていたのですが、キャッシュフローを残すために融資期間を30年に設定しました。物件の場所は横浜市です。私が住んでいるエリアではないのですが、東京、千葉、埼玉、神奈川の都心に近い場所なら問題ないと考えていたので、心配はしていません。頭金は物件価格の10%にしました」

ちなみに、キャッシュフローを残すという考え方は、今後さらに物件を増やしていく際に有利になるのを睨んでのことだとAさんはいいます。不動産投資という副業を手に入れたことで、2つの効果を身にしみて感じているとAさんは続けます。ひとつ目は、精神的に楽になったということ。Aさんは次のように話します。

「本業の先行きがとにかく不安でしたから、こうやって別の収入源が手に入ったことで、すごくストレスが減りました。基本的に経営者といっても、従業員の生活を守らないといけないわけですから、下手なことはできないわけです。冒険ができない。常に何かに縛られてる。でも、不動産投資のほうは、自分のお金で自分の責任でやっていることなので、好きにできる。本業と不動産投資で、うまく心の平静が保てるということです」

もうひとつは、視野が広がったということ。

「副業というか、複数のほうの複業という意味で、自分の経営者としての視野が広がったとも感じています。やはり、普段の仕事ではいつもと同じ相手と仕事をしているわけです。従業員はもちろん、取引先もそうです。そうなると、『景気が悪い』とか『人が採れない』とか、同じような話をずっと耳にし続けるんです。当然、それではどんどん視野が狭くなっていきます。そのようなときに、全然別の業種の人たちと仕事ができると、『自分はなんて狭い世界に生きていたのか』と気づくことができます。これもすごく大きいですね」

社長自ら草むしり…渾身の経費節減策とは

もちろんAさんは、これまで培った経営者としての経験を、不動産投資でも役立ててもいます。代表的なのが、物件の周りの掃除についてです。管理会社に一任してしまうのではなく、なるべくお金をかけないよう工夫を凝らしています。

「たぶん虫がたくさん出るだろうなと思っていたら、案の定多くて、定期的な片付けが必要だということがわかりました。それで、どのくらいの作業量と時間がかかるのかを調べるために、実際に自分で草むしりをして、ストップウォッチで測りました。そのデータをもとに、シルバー人材センターの契約状況を確認して、これくらいの金額と時間だったら、作業してもらえる人が見つかるだろうという目星をつけて、担当者とも打ち合わせを済ませました」

普通、こうした視点を最初から持ち合わせている不動産投資家はいません。さすが、経営者は違うなと感じさせられます。

曽我 ゆみこ

化粧品会社経営

投資家

もちろんAさんは、これまで培った経営者としての経験を、不動産投資でも役立ててもいます。代表的なのが、物件の周りの掃除についてです。管理会社に一任してしまうのではなく、なるべくお金をかけないよう工夫を凝らしています。

「たぶん虫がたくさん出るだろうなと思っていたら、案の定多くて、定期的な片付けが必要だということがわかりました。それで、どのくらいの作業量と時間がかかるのかを調べるために、実際に自分で草むしりをして、ストップウォッチで測りました。そのデータをもとに、シルバー人材センターの契約状況を確認して、これくらいの金額と時間だったら、作業してもらえる人が見つかるだろうという目星をつけて、担当者とも打ち合わせを済ませました」

普通、こうした視点を最初から持ち合わせている不動産投資家はいません。さすが、経営者は違うなと感じさせられます。

曽我 ゆみこ

化粧品会社経営

投資家

不動産投資の1軒目、50万円からできる「地方高利回り投資」の注意点とは

まずは自己資金を200万円貯める

最初の物件を買うにあたって、自己資金をどれくらい用意すればいいのでしょうか。これは現金買いでもいいですし、日本政策金融公庫からお金を借りてもいいです。もっともいいのは手元に現金があることですが、資金が用意できない人はカードローンを使ったり、親族に頭を下げて借りたりといった方法はあります。 田舎のいいところは不動産の価格が安いことです。しかも注目する人が少ない。だからこそ、田舎ほどチャンスがあると考えています。私が所有する茨城県の物件は、200万円で買いました。大阪で買っている物件も100万円程度です。100万円くらいなら、かなりの人が自己資金として用意できると思います。あるいは、親族に頭を下げてまわれば貸してもらえる額ではないでしょうか。 このような経験から考えると、用意すべき自己資金は最低100万円として、足りない分を借ります。余裕を見て200万円を用意できればよりいいでしょう。 いずれにしても最初に買う物件は、とにかく安い物件です。自己資金が潤沢でない人は戸建てからスタートするという選択肢になります。資金に余裕が持てるのであれば、小ぶりなアパートからはじめるのもいいでしょう。 最初はスモールスタートが鉄則です。そして1軒目を買うには、現金でも、融資を使って購入するのでも、どちらでもいいと考えます。なぜかといえば、利回り重視で買っていくため、それが20~30%もあれば、金利の負担は大きなものではないからです。 自己資金200万円といいましたが、じつは不動産自体は50万円程度でも流通していますし、100万円の物件もあります。自己資金に関していえば一応200万円あれば安心ですが、それすら用意できない人は50万円程度の物件を買ってはじめることもできるのです。 また、ローンを使うのであれば、日本政策金融公庫や不動産の無担保ローン、そして簡単に借りることはできないかもしれませんが、地方銀行や信用金庫でも借りられます。なかには「ボロボロの物件の築古にお金を貸してくれるのか」と心配になる人もいるでしょう。ですが、建物に価値はなくても、土地の価値は残るので、土地の担保価値を評価しているので借りられるのです。

「修繕スカウター」を発動させる

地方高利回り投資においてもうひとつ大切なのは、修繕の費用はどれくらいかかるのかを自分で判断することです。しかし、これは誰でも簡単に判断ができるわけではありません。人には向き不向きがあります。ここでは「こういう人は不動産投資をやってはいけない」という判断にもかかわるポイントを挙げます。 まず、建物を見た瞬間に修繕費用がいくらかかるかの判断ができない人は、少なくとも、億近い物件をフルローンに近い条件で購入する投資法は危険です。大規模なRC造マンションであればわからないのも仕方ありませんが、対象が木造の戸建てやアパートだったら、ざっくりいくらかかるかを購入前に把握できなくてはいけません。 というのも、安く購入できるアパートや戸建てはだいたいリフォームが必要だからです。 そして、「ここをこう直したらこれくらいかかるかな」という目利きができなければ、リフォーム業者に不当に高い請求をされても気付くことができません。激安物件を購入する人はだまされないと述べましたが、リフォームは別です。小規模物件であろうと、ボッタクリに遭遇するリスクがあります。 そこで、物件を見た瞬間に、ある程度の修繕費用の検討ができなくてはいけません。 私はこれを「修繕スカウター」と呼んでいます。建物のなかに入った瞬間、クロスがいくらでCFがいくらで、トイレがいくらで、キッチンがいくらなど、これがわからないなら、その時点で投資をすると危険です。 もちろん、不動産投資をこれからはじめようという人が「修繕スカウター」を発動させることは難しいと思います。まずは、大家仲間の物件で修繕を学ばせてもらいましょう。 千三の否定をしましたが、ここでも同様です。何も不動産を1000件見る必要はありません。修繕について学べばいいと思います。大家仲間で同じような物件の修繕をしている人がいたら、それをそのままトレースするのが一番です。

アメリカ不動産投資…いま、「戸建」の人気が高まっているワケ

以前は、管理が難しく人気がなかった「戸建」の運用

ご存じの方も多いとは思いますが、REIT(リート)とは、不動産投資信託を指し、不動産投資を行う業者に資金を提供し、利益を配当してもらうという金融商品です。一棟まるごと買う不動産投資などと比べると、より小口でも投資ができるという特徴があります。今回はこのREITの側面からアメリカの不動産投資を見てみましょう。

REITにも扱う不動産によって種類があります。アメリカでは、戸建の不動産運用は、1990年代までは敬遠されていました。人気があったのは、マンション・アパートの賃貸運用や学生/シニア向けのアパート運用などでした。

戸建の運用が敬遠されていた理由は、その建物の形態によるものでした。物件が1戸1戸散在しているので管理が大変だからです。マンション・アパートなら、ひとつの建物、あるいは複数の建物でも一箇所に何戸も設置されているので管理が容易です。なかでも特定の入居者をターゲットにした運営はやりやすかったため不動産投資として人気があったわけです。

とはいえ、戸建の賃貸は、もともと1件あたりの賃料は高く、借り手も比較的収入が安定しているので、家賃の滞納が少ないといったメリットはありました。

「IT技術の進歩」で戸建の管理が楽になった

この戸建運用の事情は、2000年代後半から変わってきます。2008年の金融危機は、資力が十分ではない人達にも融資をして安易に住宅を購入させたサブプライムローンの破綻が発端でした。それ以降、住宅ローンの審査が厳しくなり、以前ほど簡単には家を買うことができなくなったため、持ち家比率が低下していきました。特に若年層が家を買わずに、戸建であっても賃貸を好む傾向が出てきました。

一方IT技術が進み、物件が散在していても不動産の管理がしやすくなりました。遠隔操作で鍵を開けたりすることもできるようになったからです。それによってアパートと同じような一括運営が容易になってきました。そうなると戸建住宅のメリットも注目され、ポートフォリオ的に運用されるようになってきました。

(画像はイメージです/PIXTA)

物件管理ソフトウェアの会社で、2004年に設立された『Buildium』社(ボストン)や『AppFolio』(サンタバーバラ)は2012年頃から急成長を遂げています。この流れのなかで、戸建賃貸運用に特化した戸建REITが登場しました。

「アトランタ・ダラス・フォートワース」が狙い目

アメリカの既存の有名なREITで3強と言われるものは、築浅高級アパート中心の『Equity Residential』(時価総額約2.5兆円)、世界最大の物流施設REIT『PROLOGIS』(時価総額約7.2兆円)、世界最大のデータセンターREIT『EQUINIX』(時価総額約6.5兆円)です。

新興の戸建REITは、まだそこには及びませんが、『Invitation Homes』や『AMERICAN HOMES』が急成長をしていています。両社とも大手機関投資家が株主となっており、『Invitation Homes』は時価総額が約1.5兆円という規模になっています。

この戸建REITは現在のコロナ禍にも強く、3月には一旦大きく値を下げましたが、その後はV字回復を遂げつつあり、7月中旬の時点で、コロナ前の80%くらいまで値を戻しています。もちろんこの先どうなるかはまだ分かりませんが、新型コロナの状況の見通しが明るくなれば一気に値上がりしそうな勢いです。

なお、Invitation Homesはジョージア、テキサス、アリゾナに保有棟数が多く、American Homesはジョージア、フロリダ、テキサス、カリフォルニア、アリゾナに保有棟数が多くなっています。両社とも最大市場はアトランタで、またダラス・フォートワース圏も取り扱いが多く、オープンハウスが力を入れているエリアとも少なからず重なります。

戸建REITの人気で物件価格の上昇も期待できる

このように戸建REITは現在人気が高まりつつある金融商品です。オープンハウスで販売しているアメリカ不動産は、日本にいながら現地の物件を直接所有するスタイルであり、REITとは異なりますが、戸建REITが狙っている物件、エリアとは競合する立場にあります。

つまり、弊社が扱っているアトランタ周辺、ダラス・フォートワース近郊は人気が高いエリアであり、今後も値上がりが期待できるということは、アメリカで人気の戸建REITの動向からも裏付けられているのです。

株式会社オープンハウス

ウェルス・マネジメント事業部

消滅可能性都市から復活「池袋」投資エリアとして有望か?

「消滅可能性都市」のイメージを払拭するのに躍起に

東京でも有数の繁華街である「池袋」。JR、西武鉄道、東武鉄道、東京メトロの4社が乗り入れるターミナル駅で、JR駅の1日の乗車人数は56万人強。私鉄各線の乗降数は、計150万強です。そんな巨大ターミナルを有する豊島区が、2014年、「消滅可能性都市」のひとつにあげられ、大きな話題になりました。豊島区に物件をもつ不動産オーナーのなかには「すぐに所有物件を売らないと」と焦った人もいるのではないでしょうか。

そもそも「消滅可能性都市」とは、増田寛也元総務大臣を座長とする日本創成会議が「2010~2040年にかけて、20~39歳の女性の数が5割以下になる自治体」として定義したもので、少子高齢化に苦しむ地方都市を中心に全国896自治体がピックアップがされました。

豊島区が選ばれたのは、「転出入が活発であり、定住率が低い傾向にある」「単身世帯の割合が多く、その半数が若年世代である」という理由から。人口増加率などから考えると、すぐに消滅する危機に瀕しているわけではありませんが、地域イメージとしても悪く、緊急の対策が必要となりました。

豊島区の動きは行政には珍しく、非常にスピーディなものでした。すぐに緊急対策会議を開催し、翌2015年には約8,800万円を予算化し対策に乗り出します。さらに2016年には「女性にやさしいまちづくり担当課」を設置し、課長ポストを民間から募集します。このような対応もあり、昨今、池袋を中心とする豊島区は、「子育てしやすい街」として子育て世代の流入が増えています。

対策として行われたひとつが、ワンルームマンションの規制です。企業のオフィスや大学の多い豊島区では、単身者向けにワンルームマンションが建つ傾向が強かったのですが、一方で、ワンルームが多いと若年層の定住が進まず、高齢化が進むという悪循環が生まれていました。

そこで豊島区では、29平米未満のワンルーム9戸以上の集合住宅を課税対象にしました(対象物件等、5年毎に見直し)。このような施策も功を奏し、豊島区では順調に人口が増えています。

また近年、池袋周辺で注目されているのが、大規模な再開発。2015年、南池袋の一角に誕生した「豊島区新庁舎」は、区民の税金を投入せず建てられた全国の初の試みとして、連日マスコミでも話題になりました。そして旧区役所と隣接する豊島公会堂跡地には、個性豊かな8つの劇場空間を有する複合商業施設「ハレザ(Hareza) 池袋」がオープン。さらにテレビドラマ『池袋ウエストゲートパーク』の舞台である「池袋西口公園」は、劇場公園としてリニューアルしました。ほかにも「池袋」駅東口からサンシャインシティまでの約2キロをLRTで結ぶ計画なども検討されています。

子育て世代への人気の高まり、再開発による都市の更新など、明るい話題が事欠かない池袋。不動産オーナーからも熱い視線が集まっています。

単身者と高齢者人気が高い「池袋」周辺

そんな「池袋」周辺を、不動産投資の観点からみていきましょう。

まずエリアの人口構造をみていきます。直近の2015年の国勢調査によると(図表1)、豊島区の人口は29万人強。その内訳を見ると、23区平均よりも高齢者比率、そして外国人比率が高いことがわかります。また「池袋」周辺には、区の三分の一の人口が集中。生産年齢人口である15〜64歳と65歳以上の世代が多く、15歳未満の子どもが少ない傾向にあります。

またエリアの世帯の状況をみてみても(図表2)、駅周辺では単身者層、そして単身の高齢者層が多くなる傾向にあります。「池袋」駅周辺は日本有数の繁華街を形成し、その利便性から、交通利便性を重視する単身者層や高齢者層に好まれ、一方で、子育て世代からは敬遠されがちです。

ただ、近年、再開発が進み、「南池袋公園」など、家族にも人気のスポットが駅周辺にもできています。駅周辺での子育てのしやすさも知られてきているので、世帯の構成は今後大きく変わる可能性があるでしょう。

「池袋」周辺は、不動産取引も活発

賃貸マーケットの状況をみていきます(図表3)。最寄駅からの賃貸物件1Kの平均家賃は、駅10分以内で7.96万円、11分以上が6.57万円。利便性の高さの割に家賃がリーズナブルと人気が高まっていることも頷ける家賃相場です。豊島区の平均と比べ、駅周辺は家賃が高い傾向にありますが、駅から離れると区平均を下回ります。「池袋」周辺では、駅距離に対して家賃の下落率が大きいエリア。駅から離れると築古の物件の比率が高くなり、家賃水準を押し下げていると考えられます。

会調べ(9月2日時点)

次に賃貸物件の築年数の分布をみていきましょう(図表4)。豊島区で最も多いのが、1980年代、築年数30〜40年ほどの賃貸物件 。また2011〜2015年でも賃貸物件の建築ブームが起きていて、築10年以内の比較的新しい物件も豊富なエリアだといえます。

このような豊島区の中古賃貸物件の取引価格(図表5)は、1平米あたり90万円強。23区平均を15万円ほど上回ります。都内でも有数の繁華街を要する池袋の存在が、取引価格を押し上げていると考えられます。また過去5年間の中古マンションの取引数の推移をみてみると(図表6)、季節によって変動はあるものの、緩やかな上昇トレンドにあり、「池袋」周辺は不動産投資においても安定した人気を誇るエリアだということがわかります。

顕著な人口増加も、エリア隣接地域で人口減を予測

最後に不動産投資において、重要なファクターとなる、将来人口の予測をみていきます。日本では、人口減少のトレンドに入っていますが、東京においても例外ではありません。そのようななか豊島区では、2015年の総人口を100としたとき、2030年には101.0、2040年は101.5、2045年には100.9と国立社会保障・人口問題研究所は予測。

また黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析(図表7)で「池袋」周辺をみていくと、駅周辺は人口増加を示す暖色系の色が広がっています。一方、駅北側や、駅西側のエリア、「要町」駅周辺のエリアでは、人口減少を示す青色系の色が目立ちます。駅から離れると単身者ニーズも小さくなる傾向にあるので、ターゲットを見据えた物件選びがより重要になるエリアだといえるでしょう。

消滅可能性都市にあげられた豊島区の中心である池袋ですが、そのイメージを払拭しようとする行政の素早い対応で、近年、ファミリー層の増加が目立っています。また不動産投資においてメインターゲットになりやすい単身者層からも、その利便性から高い支持を集めているエリアです。

実際、不動産の取引価格や取引数からも、現在の人気は明らかで、また今後の人口増加も顕著と予測されているので、不動産オーナーにとっては有力な投資候補となりえるエリアだといえます。ただ駅北側や西口の駅から離れたエリアでは、人口減の予測も出ているので、エリアや物件の選定には、十分な分析と検討が必要です。

中古住宅250万円…3重苦「鳩山ニュータウン」住民の苦悩

住民減少、高齢化、空き家化の「鳩山ニュータウン」

都心居住への流れは、都心の不動産を見事に活性化させることに成功しました。東京中央区の月島や晴海、江東区の東雲や港区の台場に続々建ち上がるタワマンにデベロッパー各社は活路を見出し、不動産価格は高騰していきました。

都心に人が戻るということは、都心にあった商業施設の活性化にもつながりました。休日のデパートに人が戻り、新たな需要を見越した物販や飲食店がオープンするなど、「働く人だけ」の街だった東京都心の彩りが大きく変わったのです。郊外住宅の憂鬱都心居住の流れは、これまで都心に通うサラリーマンの牙城であった郊外住宅の価値を著しく損なうものとなりました。

埼玉県比企郡鳩山町。東武東上線「高坂」駅からバスで10分ほどのところに1970年代から90年代にかけて開発、分譲された「鳩山ニュータウン」があります。この街は新日本都市開発(2003年8月に特別清算)が開発した埼玉県を代表するニュータウンです。

「高坂」駅から「池袋」駅までは急行で52分。大手町などの都心に出るにはバスや乗り換え時間も含めればドアツゥドアで約1時間半の距離です。

鳩山ニュータウンが売り出されたのは、日本経済が急成長を遂げた時代。90年代に売り出されたニュータウン内の松韻坂地区は戸当たり1億円を超える分譲価格が付いたことでも、当時大変な話題になりました。

そんな鳩山ニュータウンは、現在どんな状態になっているのでしょうか。鳩山町の人口統計を見るとニュータウンを構成する「松ヶ丘」「楓ヶ丘」「鳩ヶ丘」の3地区の人口は、2000年には9979人であったものが2017年12月では7256人、17年間でなんとその数は27%も減少しています。

さらに今後は減少の一途をたどり、2040年には人口は5100人にまで減少する見込みになっています。問題は人口だけでなく、激しく進行する高齢化です。2015年で総人口に占める65歳以上の高齢者の割合はすでに44.1%にも達しています。この数値は全国平均の27.3%を大幅に上回っており、2040年には53.9%となんと住民二人に一人以上が高齢者になることが予測されているのです。

現在は空き家こそ、ニュータウンが属する鳩山町全体ではまだ8.9%(2013年住宅・土地統計調査)と県全体の空き家率 10.9%を下回っていますが、今後人口の多くを占める高齢者が一斉に亡くなると、多くの住宅が空き家になることが予測されるため、この街が将来にわたって存続できるのか危ぶまれます。

首都圏郊外の中古売り出し価格は250万円

住民の減少、高齢化と空き家化の進行は、タウン内の商業施設が撤退する要因となります。今全国の地方都市で話題となっている街の「孤立」化は、遠くない将来、首都圏のニュータウンでも着実に生じてくる問題になってきているのです。問題は商業施設のみならず、学校の統廃合、医院の閉鎖などが、これらの郊外住宅地で確実に起こってくることを意味しています。

鳩山ニュータウン内の瀟洒な家を眺めていると、なぜここで育った子供たちや孫たちが「故郷」に戻ってこないのだろうと訝りますが、戻りようがないのです。この街に現代の共働き世帯が暮らせる条件は何一つ揃ってはいないのです。

こうした現象は、当然ですが不動産価格にも如実に反映されます。鳩山ニュータウン内の中古戸建て住宅は、場所や物件によりますが、現在では売り出し価格は600万円台にまで落ち込んでいます。

郊外住宅の価値下落は何も鳩山ニュータウンに限った話ではありません。千葉県や神奈川県でも、都心までの通勤が1時間を超えるようなエリアでは不動産価格は大幅な下落を示しています。

平成バブル時にこれらのエリアで住宅を購入した層は、購入時の価格のおおむね1割から2割程度の価格にまで落ち込んでいる、というのが実態です。

また郊外住宅といえば戸建て住宅ばかりが想像されがちですが、今や首都圏の代表的ベッドタウンである千葉県の松戸市や船橋市で、私鉄の支線や駅からバスでアクセスするようなマンションになると、築30年程度のものであっても中古の売り出し価格が250万円程度と「くるま一台分」くらいの値段になっているような事例も珍しくなくなっています。

そしてこの現象はどうやら2020年以降の四半世紀で、さらに明確な「流れ」になっていくことが予想されます。

団塊の世代の多くが郊外に住宅を買い求めたのは、地価が高騰した1970年代から90年代はじめにかけてでした。都心の土地は高すぎて手が出ない中、人々は都心から放射状に延びる鉄道沿線に住宅を探し求め、郊外の環境の良い戸建て住宅を選択し、1時間から1時間半の通勤に耐え、定年退職まで住宅ローンの負担にも耐えて「家」という財産を手にしてきました。

ところが、多くの住民がリタイアして、残された現在の状況は、子供は帰らず、老朽化した住宅と、老いた住民だけが取り残されるという取り合わせになっています。将来予測を見る限り不動産価値が上昇する可能性は小さいといわざるをえません。

今回の不動産バブルは郊外住宅にはまったくなんの影響も与えていませんし、今後も値上がりなど望むべくもない状況なのです。

牧野 知弘

オラガ総研 代表取締役

融資期間は長ければ長いほどよい? 「不動産投資で失敗する人」の共通点

不動産業者があっせんするグレーな融資戦略

収益専門の不動産会社が増えたことによって、グレーな融資戦略も珍しくなくなりました。金融機関に借入状況を隠す「1物件1法人スキーム」や、通帳のゼロを増やすような「エビデンス改ざん」などです。後者のなかには、投資家の定期預金にあたかもたくさんの資産があるように見せかける悪質な方法もあります。 同時決済で借金の履歴を見せないという手法もあります。1億円の物件を2つ決済して、片方は代理契約にしておくと、金融機関はお互いに見抜くことが難しくなります。買ったあとに、はじめて気付くわけです。 そこまでいかずとも、特定の金融機関しか融資が引けない物件もあるので、その銀行の評価に合わせて紹介する業者もいます。ただ、そういった物件を買ってしまうと、売るときに困ります。例えば、今問題になっている新築シェアハウスの場合は、家賃の未払いや空室も問題になっていますが、そもそもシェアハウスは「寄宿舎」であり、アパートのような「共同住宅」ではありません。もともと「寄宿舎」には融資が付きにくいため、いざ売却しようとしても買主が見つからないという話をよく聞きます。 しかも今の潮流としては、借りられる限度額まで、できるだけ長い期間で借りるというのがスタンダードです。そうしないと、キャッシュフローが出ないからです。 ところが、融資期間を伸ばせば伸ばすほど残債は減っていきません。仮に購入から5年が経って売りたくなったとしても、残債が減っておらず、借りた金額とほぼ同じ額が残っていて、物件を売却しても残債が残ってしまう……ということになりかねません。つまり5年後には家賃も下落していて、購入時と同じ利回りで売ることができず、自分がイメージしていたものとはまったく違う姿に変わっているのです。

「0円で買える!」はリスクの裏返しでもある

2015年ぐらいから、購入すると破産するほどの赤字を負う可能性のある物件が普通に売り出されるようになりました。 その背景には、「現金を1円も使わずに買える」ことが大きな要因になっています。 投資の収益専門の不動産業者と話をしていると、「できるだけお金を使いたくない」「そもそもあまりお金を持っていない」という顧客が圧倒的に多いと聞きます。 たしかに、現金を貯めるのは大変ですし、将来のためにためておきたいという気持ちもわかります。また、“現金を使わない信仰”に拍車をかけているのは、それで成功している不動産投資の先駆者の存在があります。お金を使わず、わずか数年で規模を大きくしたという話を鵜呑みにして、「自分も同じように高速で億の資産を築きたい!」という人が増えています。 ところが、そういった短期間で規模を拡大する投資戦略は、「資産上」はすごそうに思えますが、実は儲かっておらず、キャッシュフローもあまり出ていないケースがあったりします。「1円も使わずに資産○億円」というフレーズは、聞こえはいいですが、楽して買った分、失敗する可能性は高いという上級者向けの投資手法です。 もちろん、成功している投資家もいます。いいタイミングで購入して、金利も途中でレートダウンや借換えを行ない、高収益に変えている人などです。 つまり、時間をかけて勉強をして、圧倒的な行動力でメガ大家、ギガ大家になった人がいる一方、勉強をせず、業者探しも1~2物件の行動量しかないため、不動産会社にだまされて損をする人もいるという、まさに不動産投資家の二極化が進んでいるのです。 賢い投資家は、「0円で買いたい」というニーズが広がっている状況を見て、買いではなく売りに転じています。不動産投資で利益が確定するのは売却時ですし、規模を拡大するには高値で売却してキャッシュを作る必要があります。それを勝者たちは知っているのです。 私もある物件を相場の3倍で売却したことがありますが、情報とコネクションがあれば、それくらいの高値での売却も不可能ではありません。 黒崎 裕之 元大手不動産営業マン兼、低リスク・高利回りで不動産を運用する個人投資家。 首都圏の築古不動産投資専門コミュニティ「Zero One Club」を主宰。石川県金沢出身。 家業が不動産を扱っていたが、過去に家族が不動産の取り扱いに失敗し1億円を超える相続税を課され、その支払いに大変苦労した。 その経験から、同じ轍を踏むまいと上京後に不動産の世界に飛び込み、「買う人の気持ちのわかる営業マン」として数々の営業成績を残す。 新築マンション販売時は常に全社10位以内の上位成績を誇り、半期での営業成績トップも複数回記録。 個人投資家としても自己資金を使わずに不動産投資をはじめ、現在アパート9棟、区分2室、戸建て7軒、部屋数約65室、借入れ約8000万円、平均利回り30%で運用中。ただ売るだけでなく、不動産を買う側の心理の理解にも努めるべく不動産投資を実践している。

ひどい話だ…「住宅ローン破綻した人」3つの明確すぎる共通点

頭金がない、不動産仲介料や税金までローンに頼る…

筆者は、1990年、22歳で不動産業界に入りました。90年といえば、まさに不動産バブル崩壊が始まった年であり、それまでの不動産ビジネスとは180度違う方向性が求められました。

ちょうどバブル崩壊の時期とも重なって、筆者は、不動産投資に失敗して破綻していくお客様や住宅ローンの支払いに困っている人の窮状を目の当たりにしてきました。

大学教授や弁護士の先生にご協力いただいて設立した「一般社団法人 全日本任意売却支援協会」での筆者の経験からすると、たとえば次のような人がマイホームの購入に失敗してしまうことが多く、住まいが競売にかけられる、もしくは任意売却に至るのです。

●住宅ローンの返済に無理がある人

長い間、任意売却を支援してきた筆者は、様々な人に話を聞く機会がありましたが、中でも印象的だったのは、金融機関の住宅ローン担当者の「住宅ローンで破綻する人で最も多いのは、頭金のない人です」という言葉でした。

不動産購入には物件価格だけではなく、不動産の仲介料や各種の税金など、様々な経費がかかります。「フラット35」や10割ローンといった国の政策を利用し、金融機関が物件価格の100%を融資してくれたとしても、自己資金がない人はそれでもまだ不足してしまうわけです。

結局、そうした諸経費もローンに頼らざるを得なくなり、資金計画に無理が生じると、ローン破綻してしまいがちになるということです。貯金がない、金銭感覚に問題がある、貯金できないような綱渡りの家計をやりくりしているようでは、そもそも返済は不可能でしょう。

●夫婦間のトラブルがある人

マイホームのローン破綻でもうひとつ目立つのは、離婚など夫婦間のトラブルが原因になって、破綻してしまうケースです。たとえば、夫がローンを払い続けるという条件で別居、離婚したものの、元夫がローンを滞納してくるケースが目立ちます。何も知らずに住み続けていた奥さんの元に、大量の督促状などが届くようになったり、最悪のケースでは、いきなり裁判所から競売の通知が来たり、挙げ句の果ては退去命令まで来るようになってしまいます。

いずれにしても、夫婦間のトラブルは住宅ローン破綻には大きな影響を与えます。我々も、相談には必ず奥さんを同伴するようにとお願いしています。様々な事例を見ていて感じるのは、世の中の大半の夫婦の主導権は奥さんが握っていること。その奥さんの了承がなくては、どんなトラブルも解決に向かわないということです。

無理な資金計画はローン破綻に陥る要因

●事業の失敗、解雇など収入源が不安な人

このケースも多いパターンです。自営業者が事業に失敗する、あるいは会社が倒産して失業してしまった。そんな人がローン破綻に陥るケースが多いのも事実です。特に、ここ10年以上のデフレ時代は事業に失敗した自営業者のローン破綻が目立ちました。

事業の羽振りが最も良い時点でマイホームを購入する人が多く、ピーク時の年収がずっと継続すると信じて、無理な資金計画を立ててしまうのが原因です。事業での資金繰りの悪化、そしてローンの返済、という具合にダブルで資金が不足することになり、あっという間に破綻に陥るケースも珍しくありません。

収益不動産にせよ、ワンルームマンションや自宅にせよ、ローンを組んだ以上は毎月きちんと返済していかないと、ローンの滞納になります。では、その住宅ローンを滞納するとどんな運命が待ち構えているのでしょうか。ここでは、ローンを滞納した後にどんな事態が待っているのかを紹介しておきましょう。

ローンを3か月滞納すると「回収」のステージに

まずは、当然のことながらローンを滞納すると銀行から「督促」が入ります。封書などが郵送されてきますが、場合によっては直接訪問を受けて、ローンの返済をするように迫られます。それをさらに無視して滞納を続けると、金融機関にもよりますが、通常は3か月を超したあたりから、回収業務に入るところが出てきます。

回収業務は、当初は融資を担当した金融機関の支店の担当者であったりしますが、そのうち債権回収部門の別会社に移ります。債権回収部門というのは、取り立てを専門に行っている企業のことで、その金融機関の系列子会社になります。会社名も銀行名の後ろに○債権回収会社とか△保証会社という具合に、ひとめでその金融機関の系列会社であることが分かるはずです。

こうした債券回収会社は、その金融機関に属していた社員がほとんどで、なんとなく恐いイメージがあるかもしれませんが、実際のところは法的な手続きに沿って淡々と業務を推進していくイメージです。

保証会社にローン債権が移管すると…

金融機関によって、回収業務の方法が異なるとすれば回収のスピードです。銀行などにとって、ローンの滞納は放置すれば「不良債権」になってしまいます。不良債権の増加は、銀行経営にとっては自己資本比率の低下を意味し、経営上大きなマイナスとなり、バブル崩壊以後はそのスピードが求められるようになりました。

特に、都市銀行などは海外業務を展開している関係もあり、不良債権を放置しておくことができないシステムになっています。実際に、都市銀行などは住宅ローンを3か月間滞納すると、先に紹介した債権回収会社や保証会社に「ローン債権」そのものを移管してしまいます。

こうなってしまうと、「期限の利益の喪失」という名目で分割払いが認められなくなり、回収会社から「一括返済」を求められるようになります。分割で払えないのに、一括では払えるわけがありませんから、あとは借金をしている「債務者」とお金を貸している「債権者」という関係になります。

「保証会社に債権が移ったのですが、ここからローン減額などの交渉はできるでしょうか」といった相談をよく受けますが、この段階まで来ると極めて困難であり、残りは次の2つしか選択肢はなくなります。

①競売・・・債権者が裁判所に申請して、物件を強制的に競売にかけて債権処理してしまう方法です。

②任意売却・・・競売を避けて、債権者の了解を得て、競売以外の方法で売却する方法です。

実は矛盾だらけ…役に立たない「偉大なる投資家の20の名言」

投資家の指針となった、株式投資の「20の名言」

株の世界には、昔から言い伝えられている数多くの名言が存在します。そんな名言の一部をご紹介し、その意味を簡単に説明したいのですが……。それらのなかにはお互いが矛盾するものや、実践することが難しいと思われるものも少なくありません。

ですから、そんな数々の名言について考え直し、それらをどう捉えればよいのかも、一緒に考えてみましょう。まず、昔から言い伝えられている株の名言を20種類選び、その意味とともに紹介していきます。

[名言1]

素人がプロに勝てるのは時間である

:機関投資家などのプロは、顧客からの要望で短期的利益を狙った売買をしがちです。しかし個人投資家は、自分なりのじっくりとした売買ができるので、その点に優位性があるという意味です。

[名言2]

他人を頼るべからず、自力を頼むべし

:他人の意見に流されず、自分の意思を貫くことが株売買には重要だという意味です。

[名言3]

辛抱する木に金がなる

:一時の株価変動で一喜一憂せず辛抱することが、結局は利益になるという意味です。

[名言4]

天まで届く相場はない

:永遠に上がり続ける上昇相場などないという意味です。

[名言5]

三割高下に向かえ

:評価損益が三割上昇・下降した時点で手仕舞いしておくのが堅実だという意味です。

[名言6]

知ったらしまい

:良い材料も悪い材料も、公表された時点で材料出尽くしなので、手仕舞いしておくのが堅実だという意味です。

[名言7]

全面高したあとの相場は怖い

:あらゆる銘柄が買われた全面高の状況から下げるときは、買い支える銘柄がないため厳しい下落になるという意味です。

[名言8]

二番底は黙って買え

:安値の後の反発、そしてその後の二回目の安値こそが本当の底であるから買いだ、という意味です。

[名言9]

「もう」はまだなり、「まだ」はもうなり

:「もう」天井(底)だと思っても「まだ」であり、「まだ」天井(底)でないと思っても「もう」であることに気をつけろ、という意味です。

[名言10]

今の姿ではない、今よりさらによくなるかを見よ

:現状で判断して買うと高値掴みをしてしまうので、今よりさらによくなるかを考えるべきだという意味です。

[名言11]

ついた値段は正しい

:「効率的市場仮説」的なことで、市場で売買されついた価格はやはり妥当なのだという意味です。

[名言12]

相場は夢と現実の間で揺れ動く

:実際の業績と今後への期待によって株価が変動する様子を表した言葉です。

[名言13]

形あるもの、動きあるものには訳がある

:株価の変動には必ず何らかの理由がある、という意味です。

[名言14]

相場は思った通りには動かない

:理屈通りには動かない株式市場の不確実性を表した言葉です。

[名言15]

卵は一つの篭に盛るな

:卵を一つの篭に盛ると割れるときにまとめて割れてしまうので、篭を分ける、すなわち分散投資をすすめる言葉です。

[名言16]

遠くのものは避けよ

:自分がよく知らないものに投資をするなという意味です。

[名言17]

株を買うな時を買え

:時流に乗った企業の株を買うべきであることと、好内容株もタイミングが悪ければ高値掴みになることを表す言葉です。

[名言18]

人の行く裏に道あり花の山

:出来高の少ない低位株にこそお宝がある、という意味です。

[名言19]

麦わら帽子は冬に買え

。冬に夏用の麦わら帽子を買っておくように、先を見越してまだ注目されていない銘柄を買っておくことで利益を得られる、という意味です。

[名言20]

割高に売りなし、割安に買いなし

:高PER(低PER)など一見割高(割安)に見える株も、実は成長性がある(ない)ため、安易に割高(割安)だと判断してはいけない、という意味です。

「株の名言」に疑問を呈してみる

確かにどの名言も、納得できる要素を持っていると思えます。しかし、よく考えると、名言同士に矛盾があったり、現実的に難しいことがあったりすることに、お気づきではないでしょうか?

たとえば、「3-辛抱する木に金がなる」などは、短期の株価変動でのむやみな売買を戒めているようですが、「4-天まで届く相場はない」「5-三割高下に向かえ」「6-知ったらしまい」などでは、適度なところでの手仕舞いをすすめているようです。

また、「10-今の姿ではない、今よりさらによくなるかを見よ」とありますが、「11-ついた値段は正しい」とあります。これも、矛盾しているように思えます。

さらに、「12-相場は夢と現実の間で揺れ動く」「13-形あるもの、動きあるものには訳がある」などでは株価の予測が可能であると言っているようですが、「14-相場は思った通りには動かない」ではそれを否定しているようで、これも矛盾しています。

他に、「18-人の行く裏に道あり花の山」「19-麦わら帽子は冬に買え」では注目されていない銘柄を買うことの優位性を述べているようですが、「20-割高に売りなし、割安に買いなし」では不人気の割安株を否定しているようで、これも矛盾ではないでしょうか。

そもそも、「2-他人を頼るべからず、自力を頼むべし」では他人に流されないことをすすめていますが、流されているか・いないかの判断が難しいのです。

また、「9-「もう」はまだなり、「まだ」はもうなり」「10-今の姿ではない、今よりさらによくなるかを見よ」などと言っても、本当の天井や底を見抜くことや、将来のことを予想するのがどんなに難しいかは、ある程度経験のある投資家の方でしたらおわかりでしょう。

そして、「15-卵は一つの篭に盛るな」とは言いますが、集中投資がうまくいけば大きなリターンを得られるのに対して、買う銘柄を増やしてリスクを分散すれば、リターンも小さくなりがちです。その点はどうすればよいのでしょうか?

このように、1つ1つは納得できる名言の数々も、よく考えると素直に納得できない点が少なくないのです。

結局は「バフェットの名言」がしっくりくる

最後にもう1つ、ウォーレン・バフェット氏の名言を紹介しておきます。

「少額でいいですから、投資をしてください。本を読むだけではダメです」

結局、そういうことなのではないでしょうか。

名言という言葉による情報は、ある面では真実を示しているのかもしれません。しかし、相場の状況も投資家個人の状況もそれぞれですし、不変でもありません。ですから、どんな時も、どんな投資家にも通じる名言というのは、決してないのではないでしょうか。

結局、名言を心に留めておきながらも、実践の中で自分だけの投資法を確立していくことが、何より大切なのかもしれませんね。

まとめ

株の世界には昔から言い伝えられている数多くの名言が存在しており、それら1つ1つには、確かに納得できる要素があります。

しかし、それぞれが矛盾しているものや、実践することが難しいものも少なくありません。

ですから、それらを心に留めておきながらも、実践の中で自分だけの投資法を確立していくことが、何より大切だといえるのではないでしょうか。

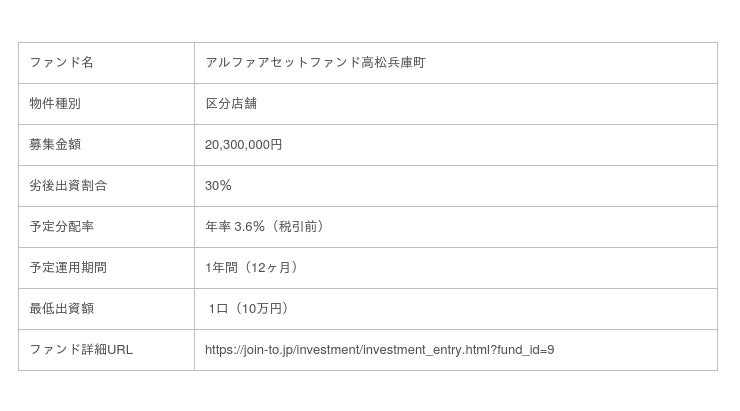

東証1部上場「あなぶき興産」が運営する不動産クラウドファンディング「ジョイントアルファ」より第9号ファンドのお知らせ

[穴吹興産株式会社]

1口10万円から全国各地の不動産への投資が可能。優先劣後出資システムを採用することで投資家の毀損リスクも低い不動産投資

あなぶきグループの穴吹興産株式会社(本社:香川県高松市、代表取締役社長:穴吹忠嗣、証券コード:8928)は、地域に眠る良質な不動産への投資活動を活性化させることを目的とし、厳選された商業施設や投資用マンションなどに少額から手軽に分散投資できる、不動産投資特化型クラウドファンディングプラットフォーム「ジョイントアルファ[JOINTO α]」にて、第9号ファンドとなる「アルファアセットファンド高松兵庫町」の情報を公開しましたのでお知らせいたします。

<対象物件は商店街に面する区分店舗>

本ファンドの対象物件は、高松市兵庫町に所在する築13年の分譲マンションの1階区分店舗です。高松市中心部のアーケード街の中で、最もJR高松駅から近い兵庫町商店街に面しており、中央通りから東西にアーケードが連なっており、お買い物やおみやげ選びにも大変便利で活気と賑わいに溢れています。

高松兵庫町商店街HP

http://www.hyougomachi.com/

<不動産特定共同事業法に基づく不動産クラウドファンディングスキーム>

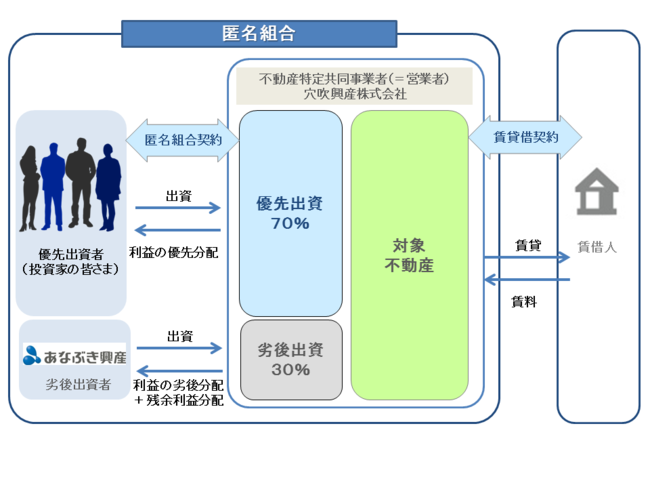

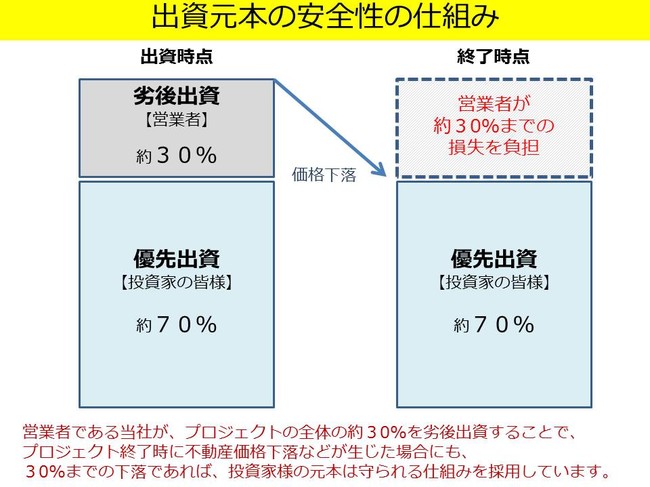

オンラインでの不動産クラウドファンディングは、「不動産特定共同事業法」の電子取引の認可を受けた事業者だけが出来るサービスで、ある特定の不動産を特定の期間だけ組合、または出資者で共同所有し、その利益(損益)をシェアするという投資方法です。

通常の不動産への直接投資の際にハードルとなる、「初期投資の大きさ」や不動産を取得した後に悩みとなる「賃貸管理の手間」などを解消した新しい投資不動産投資のカタチです。1口10万円から各地の不動産への投資が可能となっており、優先劣後出資システムを採用することで投資家の毀損リスクも低い不動産投資です。

<ジョイントアルファ[JOINTO α]サービス概要>

※「ジョイントアルファ」で投資を行うためには、会員登録および口座開設手続き等が必要となります。

海外不動産投資ができる人口増加率の高い国は?5ヵ国紹介

不動産投資で空室率を下げるためには、人口が増えているエリアで投資するのが有効な手段です。人口が増えているエリアで投資すれば、住宅需要も高まっていくことが予測されるためです。

日本国内であれば個人でもインターネットで検索すれば比較的簡単にデータを収集できますが、海外のデータとなると、どこから情報収集すればよいのかわからないという人も多いのではないでしょうか。

この記事では、海外で人口増加率がプラスになっている国と、各国の中で特に人口が増えているエリアについて紹介します。

1.海外不動産投資ができる人口増加率の高い国5選

日本からの不動産投資が可能なうえに人口増加率が高い各国について、特に人口が増加しているエリアや特徴を解説します。今回ご紹介する人口増加の高い国は下記の5ヵ国です。

- アメリカ

- オーストラリア

- フィリピン

- カンボジア

- マレーシア

国全体の人口が増加している場合でも増加しているエリアが偏っていたり、増加の要因が自然増加ではなく海外からの転入増加であるなど、国やエリアによって増加要因は異なります。

それぞれの特徴の違いを把握しておくことで、賃貸需要の動向を知り、不動産投資の意思決定をする際に役立てることが出来るでしょう。

1-1.アメリカ

アメリカは人口増加率がプラスで推移している先進国の1つです。なお、世界銀行「Country Profile」によると2018年の人口増加率は0.5%でした。

ただし、アメリカは世界で3番目に国土が広く、人口の増減については州によってバラつきがあります。2018年の統計で最も人口が多いのは、カリフォルニア州とテキサス州でした。フロリダ州とニューヨーク州がその後に続いています。

アメリカで最も2018年〜2019年の人口増加率が高かったのは、テキサス州のLeanderです。Leanderはテキサス州の州都オースティンの北側に位置しています。年間の人口増加率は12%でした。

2番目に人口増加率が高かったのは、ノースカロライナ州のApexです。Apexはノースカロライナ州の中央部に位置しています。年間の人口増加率は10.1%でした。(※US Census Bureau「The 15 Fastest-Growing Large Cities – By Percent Change: 2018-2019」を参照)

なお、近年で最も人口が増加しているのはテキサス州です。州別の人口増加率(人口増加数)では、2018年までトップ15のうち半数をテキサス州の都市が占めていましたが、2019年になってテキサス州の都市は4都市に減っています。

テキサス州の人口増加はだんだんと落ち着きを見せはじめている状況です。ただし、人口増加が落ち着いてきている中でも、ダラス北部のFriscoはここ数年常にトップ15のランク内に入っています。長期間に渡って人口増加を続けていると言えるでしょう。

一方、平均年齢がアメリカ全体で少しずつ上がって来ている点には注意が必要です。不動産投資のような長期投資を検討する際は、現時点での人口推移だけでなく将来の人口推移にも注意しながらエリア選定を進めていくことが大切です。

【関連記事】【7分で分かる】アメリカで不動産投資を始めるための10のステップ

1-2.オーストラリア

オーストラリアでは、2018年の推計人口増加率が1.5%でした。世界銀行の「Regional Population Growth, Australia, 2018-19」によると、1990年以降1.2%〜1.6%を保っているので、オーストラリアでは長期間にわたり人口が増えていると考えられます。

2018年〜2019年の大都市別人口統計において、最も人口が増えたのはメルボルンです。メルボルンの人口増加率は2.3%でした。2番目に人口が増えたのはブリスベンで2.1%増加、3番目はシドニーで1.7%人口が増加しました。

さらに細かな地区単位で見ると、2018年〜2019年で最も人口が増えたのは、メルボルン南東部のクランボーンというエリアです。クランボーンは1年間で約7,800人の人口が増えており、2番目はシドニー南西部のレッピントンで人口が約5,300人増加しました。(※Australian Bureau of Statistics「Components of population change by capital city」を参照)

なお、人口の自然増加数が最も多かったのはシドニーで、メルボルンは2番手となっています。メルボルンの人口増加に最も寄与したのは、自然増加ではなく海外移住者による転入です。

海外移住者と自然増加数との割合で見ると、オーストラリア南西部のリゾート地であるパースは、1年で27,405人の人口が増えていますが、そのうちの約半数が自然増加によるものでした。

また、キャンベラも年間で6,305人の人口が増えていますが、パースと同じく半分程度が自然増加によるものです。

メルボルンとシドニーは、他の都市に大差をつけて人口を増やしていますが、国内の人口移動による増加数が極めて少なく、増加数の半数以上を海外移住者が占めています。

どの都市でも国内の移動者が極めて少ないなか、ブリスベンでは国内の移動者が増加数のうち3分の1程度を占めています。

海外からの移住者を入居者ターゲットにするならば、メルボルンもしくはシドニー、オーストラリア人をターゲットにするならばブリスベンが投資先として検討できるでしょう。

1-3.フィリピン

世界銀行「Country Profile」によると、フィリピンにおける2018年の人口増加率は1.4%でした。1990年以降、約30年に渡って人口増加率がプラスで推移しているものの、増加率そのものは段階的に下がっています。

まだまだ人口は増え続けると見られている一方で、その勢いは今後横ばいになっていくか可能性があると言えるでしょう。ただ、総人口は2018年の統計ですでに1億人を超えており、人口密度もこの30年で約1.8倍になりました。

人口増加率が高くても人口密度が低いと、不動産投資において入居者を探す難易度が上がります。人口密度が上がっている点から、フィリピンでは空室リスクが下がってきていると考えられます。

都市単位での人口推計を見ると、フィリピンで人口が最も多いのは首都マニラです。次いでマニラの北東に位置するカローカン、マニラ南東部のマカティと続きます。

マニラとカローカンの2都市だけが人口100万人を超えており、カローカンの人口はマカティの約2.6倍、マニラはマカティの約3倍です。また、カローカンもマカティも首都マニラから近い場所に位置しているので、フィリピンも人口の大半が首都に集中していると考えてよいでしょう。

また、フィリピンでは2015年時点での年齢中央値が24.3歳で、若い人が多いのも大きな特徴です。

【関連記事】フィリピンで不動産投資を始めるメリットとデメリットは?手順も解説

1-4.カンボジア

世界銀行の統計によると、2018年のカンボジアにおける人口増加率は1.5%です。2010年時点の統計でも1.5%なので、2010年代に入ってからは横ばい状態になっていると推測されます。

例えば、フィリピンの人口増加率は1.4%でカンボジアとほぼ同じですが、カンボジアの人口密度はフィリピンのほぼ4分の1程度です。また、人口増数についてもフィリピンの人口はカンボジアの人口の6倍以上であり、フィリピンのほうが、カンボジアよりも人が混んでいます。(※世界銀行「Country Profile」を参照)

カンボジア国内での人口分布を見ると、首都プノンペンとプノンペンに隣接している県に人口が集中しています。

なお、2019年のプノンペンにおける人口は約213万人で、国全体の約14%に該当します。2番目に人口が多いのはプノンペン南東のカンダールで、人口は約120万人です。カンダールの人口もプノンペンの半分強なので、カンボジアでは人口が首都にかなり集中していると考えてよいでしょう。(※カンボジア政府統計「General Population Census」を参照)

1-5.マレーシア

マレーシアでは、2018年の人口増加率が1.4%となっています。2000年までは2.3%でしたが、2010年には1.7%と1%台に入っているので、急速な人口増加も少し勢いが落ち着き始めていると言えます。(※世界銀行「Country Profile」を参照)

人口密度を確認すると、マレーシアの人口密度はカンボジアとほとんど同程度の水準であることがわかります。一方、マレーシアの総人口はカンボジアの約2倍です。

マレーシアは国土が広く、広範囲に人口が分散していることが分かります。実際、マレーシアの国土面積はカンボジアの約2倍であり、高い人口密度が形成されにくい環境であると言えるでしょう。

マレーシア国内の人口分布を見ると、首都クアラルンプールが位置するセランゴール州が最も人口が多く、2番目はサバ州です。セランゴール州の人口数はサバ州の約1.7倍となっています。(※マレーシア政府統計「Demographic Statistics First Quarter 2020, Malaysia」を参照)

まとめ

都市別の人口を確認していくと、アメリカやオーストラリアなどの先進国では、人口が各都市に散らばっている一方、フィリピン・カンボジア・マレーシアなど新興国では人口が首都に固まっていることがわかります。

また、総人口や人口密度といった統計を比較すると、フィリピンはカンボジア・マレーシアよりもかなり高水準です。人口密度は不動産投資における空室率にも影響するので、フィリピンでは空室が比較的発生しづらいと考えられます。

この記事で取り上げた国の中では、アメリカ以外の国々で人口増加率はほぼ同じでした。しかし、上述した人口密度や不動産市場の拡大状況なども考慮すると、フィリピンは他国よりもアドバンテージを持っているといえるでしょう。

不動産会社代表「ライバルよりも高く土地を買え」そのワケは?

不動産は、長く愛されなければ意味がない

――今回は、シーラが開発した「シーフォルム西新宿五丁目*」をテーマにインタビューを進めさせていただけきたく思います。よろしくお願いいたします。

では早速本題に入らせていただきますが、「シーフォルム西新宿五丁目」のコンセプトからお聞かせ願います。

*2020年1月末時点で建築より7年経過したシーラが手掛けた投資向けワンルームマンション。→https://www.syla.jp/syforme/nishi-shinjuku-5chome/

湯藤:「シーフォルム西新宿五丁目」は、都会的なイメージをコンセプトに、シャープでスタイリッシュなデザインが特徴です。シーフォルム西新宿五丁目に限らず、モノづくりをする上でシーラが最も大切にしていることは、「時間が経っても廃れない」「長く人に愛される」。流行のデザインだけに固執してしまうと、いざ流行が過ぎてしまえば、お客さまに興味を示されなくなってしまいます。いつまでも人から愛され続けることが何より大切だと考えています。

――長く人に愛されるデザイン」について、より詳しく教えていただけますでしょうか。

湯藤:シーラの考える「長く人から愛されるデザイン」は、無駄な装飾を控えて極力シンプルであることです。素材にもこだわり、使用するのはコンクリートとウッド、ステンレス。一部にタイルやガラスを組み合わせています。

歴史に残る建造物はどれも無駄な装飾はせずにシンプルかつ時間の経過とともに色あせない素材を使っています。コンクリートとウッドは、時間を経るごとに古くなるのではなく、味を増す素材です。そこへステンレスやガラス、タイなどをプラスすると、今っぽさのあるスタイリッシュなデザインに仕上がります。

――新宿という土地柄的に、都会的なデザインを好む方は多いと感じます。「長く人に愛される」ことは、家を借りる方にとっても、不動産投資をする方にとっても大切なことなのですね。

湯藤:そうですね。我々の取り扱う物件は、投資家である「お客さまの大切な資産をお預かりしている」という面もあります。将来のための資産形成を現金だけではなくて不動産でも資産形成するためには、短期的に儲かるというよりも長期間に渡り家賃収入が安定して得られるような物件でなくては意味がありません。もっといえば、今より将来、家賃収入が上がるくらいでなくてはならないとも考えています。

――価値がどんどん上がっていく物件……凄いですね。一般的には、新築プレミア*の乗っている新築の家賃収入から数年経つと下がると言われています。その中で、家賃収入を上げ、資産価値を上げるということは並大抵のことではできないことだと思います。

*新築物件だけに上乗せされた価格のこと。一般的に新築プレミアムは、物件価格の1~3割程度というのが相場とされる。物件の場合、一度でも人が住むと中古という扱いとなり新築プレミアムはなくなることが一般的である。

湯藤:そうです。他社様の物件で築10年くらい経ったものと、同年数経過したシーラの物件とを比べてみても、正直シーラはレベルが違うなと感じます。もちろん、それだけ費用をかけて作っていますから、一線どころではない差が生まれるのは当たり前かもしれませんが。

以前「安く物件を作った方が、お客さまも安く購入できて、喜んでいただけるのかもしれない……」と思ったことがありました。しかし、長期的に考えた時にそれは間違っているなと気づいたのです。不動産は“不動の財産”とも言われるように、今日買っていただいて、明日すぐに結果がでるというものではなく、長期的なスパンで結果を出すべきもの。ですので「ただ安ければ良い」というものではないのです。

シーラの考える3つの立地条件とは?

――シーラは「都心」「駅近」「利便性」この3つの立地条件にこだわり物件を開発されていると聞きました。その理由についてお伺いできますでしょうか? また「シーフォルム西新宿五丁目」を例に、どうして西新宿を選んだのかについてもお聞かせ願います。

湯藤:西新宿は、シーフォルムを建築した当初と比べても、さらに都市開発が進み、今でも街全体が成長し続けているエリアです。開発の進む理由は、まず一つ目に、日本の中でもトップクラスのターミナル駅である新宿駅があること。二つ目に、数多くのオフィスビル群もあること。

人が生活していく上で重要となる「駅(交通の弁の良さ)」と「働く場所」。この2つが西新宿には揃っています。生きていくために人は働かなければなりませんし、住む場所を決める際には通勤のしやすさも重要となります。都心であればなおさら、電車で通う方がほとんどですから、駅と職場は切っても切り離せない関係にあります。

――なるほど。私の西新宿のイメージは、オフィスが多く確かに通勤する方も多いと感じますが、「人が住む」イメージは正直ありませんでした。しかし、シーラの場合は、単身者向けのワンルームマンションを販売されていますし、働く世代の20代、30代の方が住むと想定した上で西新宿は住む環境としてベストということですね。

湯藤:そうですね。単身者が、住環境の中で最も重要視する条件は「利便性」です。これがファミリーマンションともなれば「環境」が大きく順位を上げてきます。例えば、日当たり、眺望、周辺の買い物施設が充実していることや学校、公園が近くにある、緑が多いなどですね。しかし、単身者ともなると、条件はがらりと変わってきます。

――なるほど。どういった人を対象としている物件かということで、「利便性」の持つ意味や優先順位が大きく変わってくるということですね。単身者の方であれば、平日は会社勤めで不在が多く、休日はゆっくり起きたい人もいるでしょうから日当たりがすごく求められることもない。

西新宿という場所を考えれば、通勤も便利となり、都内で遊ぶという意味でも駅の利便性は抜群なので単身者にとって非常に良い条件が揃っていますね。

ちなみにシーラは、都心にこだわって物件を作っていらっしゃいますよね。この点についても詳しくお伺いできますでしょうか。

湯藤:先ほどから申し上げている利便性とも繋がってくるのですが、乗降客数の多い駅の周辺に不動産を持っておくと、かなり強い。その点からみても、やはり都心はベストなエリアです。土地を選ぶ際には、駅の乗降客数を必ず調査してから場所を決めてもいます。

――土地を仕入れる前の段階で駅の利用客を先ずチェックされているんですね。

「シーフォルム西新宿五丁目」に関していえば、ターゲットとなる単身者の望む「都心」「駅近」「利便性」を満たし、通勤のしやすさ、さらに今後も人が増え続ける可能性も西新宿にはあることから資産価値は今後もさらに高まって行くと予想されますし、投資物件という観点からみても「シーフォルム西新宿五丁目」は素晴らしい物件ですね。

土地の仕入れから開発、販売、管理までサポート

――シーラの特徴として、土地の仕入れから建築、販売、そしてその後の管理までトータルでサポートする体制かと考えています。特に一番最初の工程である土地の仕入れに関しては、都心にこだわるとなると他の不動産会社とライバル競争も激しくなるでしょうし、買い付け自体かなり難しいのではと思っています。

湯藤:そうですね。土地の仕入れはとても難しいものです。ライバルがたくさんいればいるほど、当たり前ですが難しさは増していきます。しかし、ライバルの中で一番高く買えば難しさは減りますよね。

――確かに…。

湯藤:土地のオーナー様は、自分の大切な資産を1円でも高く売りたいと思っていらっしゃいます。これは当たり前のことです。一方で、シーラにとってライバルよりも常に高値で買い続けるのはリスクが大きい。ならばどうすれば良いのかというと、営業努力だと考えています。

――営業努力とは?

湯藤:どこよりも早く情報収集を行い、どこよりも早く結論を出し、オーナー様と交渉をする。無論、オーナー様にシーラの会社や人を気に入り信頼していただく努力も必要です。我々は「三方よし」の精神を大切にしていす。我々が満足して終わりではなくて、オーナー様も喜び満足していただくような答えを導き出さなくてはなりません。

――なるほど。

湯藤:さらに、他社が買わないような物件を敢えて購入するのもシーラの特徴であり、強みです。「この物件にはマンションは建たないだろう」と誰もが思う、一見開発リスクの高い物件を購入してマンションを建てる。それができてしまうのは、高い技術のメンバーを揃えて、外部業者との確かな信頼関係も構築してきたワンチームの体制だからこそです。事前調査も念入りに行い、他社には思いつかないようなシーラ独自の答えを導き出しているからこそともいえます。ここには、10年間積み上げてきた実績もあります。

――凄いですね……。もう少し深く聞かせていただきたいのですが、他社とは圧倒的に違うシーラ独自の観点とは、具体的にはどのようなものなのでしょうか?

湯藤:たとえば「シーフォルム西新宿五丁目」でいえば、使われていない不要道路を取り除くことで建築の制限を取っ払い、予定よりも大きなマンションを建てることに成功しました。もちろん近隣住宅の方々には事前に交渉を行い、同意を得てから実行します。

新宿五丁目はライバルも多く、競争の激しい場所でした。しかし、他社と違った観点に着目し、「こうすればもっと良くなるのではないか」など様々なイメージを膨らませていく。それにより他社では思いつかないような新たな発想が生まれます。ライバルと同じ目線で物事を考えていては絶対に勝てません。今ある土地をいかに安く購入するかを考えるのではなく、その一歩先にある答えを掴む。道路を撤廃する方法さえ見つかれば、大きなマンションを建てられる。するとライバルの中で一番高値で土地を購入したとしても、ちゃんと採算は取れるわけです。結果、オーナー様にも喜んでいただき、我々にとっても嬉しいと、まさに三方よしとなるわけです。

ケースバイケースによって様々な方法や考え方がありますが、不動産会社にとって一番大切なものは何かと聞かれれば、私は「開発力」だと答えます。いかに良い場所に、良いものを作れるか。それを実現さえできれば、正直なところ、営業しなくても売れるでしょう。

他社が導き出さない回答を見出し、他社にはできない開発を行う。土地の購入は安くありませんし、難しさもあります。それなりに時間もかかり、買いたいと感じる物件にそう多く出会えるわけでもありません。しかし、少しずつ、着実に努力を積み重ねることを惜しまなければ必ずや結果は出ます。

――ただ安く仕入れて自分たちだけが得するのではなく、得た利益をきちんと物の価値へと転換することによって、さらに資産価値を高めていくということですね。なるほど、凄い考え方です。

「シーフォルム西新宿五丁目」でいえば、すでに完成して7年ほど経過しているかと思うのですが、新築の時よりも家賃が上がっていると聞き驚きました。ここまでのシーラの理念や物件開発の考えを、そのまま実現できている物件なのではと感じています。

湯藤:そうかもしれません。先ほどもお話ししたように、新宿は年々進化し続けており、7年前よりもオフィスが増えて、人口も増加しました。土地自体の価値が上がれば、価格も同然上がりますよね。ただ、その中に、シーフォルムという要因も確かにあるとは思っています。

――新宿の価値も上がってはいますが、シーフォルム自体の価値もそこには当然入っていますよね。

湯藤:そうですね。加えてシーラは「新築プレミアム」を敢えて価格に反映させていないので、その点も家賃増加要因の一つではないかと考えています。

――新築プレミアムについて、シーラの考えをぜひお聞かせいただきたいのですが。

湯藤:今まで誰も使っていない、できたばかりの部屋を高くても借りたいとお考えになる方はたくさんいらっしゃいます。しかし、一度人の住んだ部屋はどれだけ現状回復の工事を行っても新築同様にはなりませんよね。

――確かにそうですね。しかし投資家からすると、新築プレミアムを設定した方が当然利益が上がると思うのですが……あえて設定しない理由は何なのでしょうか?

湯藤:新築プレミアムの適用期間は主に2年間と短いのです。その期間が過ぎた後、いざ賃料が下るとなると、投資家の方は「同じ賃料をキープしたい」とどうしても思ってしまいます。

さらに、新築プレミアムを設定すると、次の借り手が決まりづらくなってしまう可能性もあります。そうなると、賃料を下げるのか、はたまたこのまま借り手が見つかるまで待つのかなど、余計な心配をしなくてはならなりません。シーラの不動産投資の考えは長期保有です。そのため短期的な利益を重視する新築プレミアムよりも、今住んでいる人が退室したら次がすぐに決まるような良いサイクルを作り空室リスクを下げることの方が長期投資の観点では重要であると考えています。

結局のところ、数カ月空きが出てしまうと、それこそ新築プレミアムで得たプラスαの賃料よりも、マイナスの方が大きくなってしまいます。空いたらすぐに入ってもらえるような状況を作る方がトータルでみても損をしなくて済みます。これは、我々の考えるお客さまへ対する思いの形であり、配慮であり、一つの答えでもあります。

――確かにそうですね。プラスの収入を得ることばかり考えてしまいがちですが、長期投資の観点では「損をしない」「損をするリスクを減らす」方が重要ですよね。

最後に、今回のインタビューのテーマとして取り上げさせていただいた「シーフォルム西新宿五丁目」について、湯藤様はどのように評価されますか?お話を伺ってみても、素晴らしい結果を得ていらっしゃると感じました。

湯藤:「シーフォルム西新宿五丁目」は、十分に費用をかけて満足のいくデザインに仕上がりましたし、西新宿という街自体も、この7年で大きく進化し、さらに魅力的な場所へと成長しました。全てにおいて、とても素晴らしい物件ですし、シーラだから実現できたと強く実感しています。

大田区某所・家賃6万円・新築アパートが「空室だらけ…」の謎

新築なのに内見の予約すら入らない…

【大手の会社に依頼しても空室が埋まらない】

大田区の某私鉄駅から徒歩圏に新築アパートを購入したのですが、竣工後3カ月経っても空室が埋まらず、内見すら入らない状態で困っています。財閥系大手の管理会社に任せていますが、まったくレスポンスがありません。募集家賃は6万3000円で、物件の間取りは13平米と狭いものの、都内新築物件としては適正の範囲内だと思います。

◆物件と管理会社がミスマッチを起こしている

オーナーの最大の悩みは「空室が続くこと」です。空室が埋まらない限り、想定していた家賃収入も絵に書いた餅となります。

ひと口に空室といっても、その原因をひもとくと、単純な努力不足なのか、オーナーさんの知識がないのか、管理会社にやる気がないのか、賃貸ニーズがないのかと、さまざまな原因が複合しています。

原因が管理会社そのものにあるのなら問題点が可視化できますが、難しいのは、一見きちんとした管理会社を選んでいるにもかかわらず、空室が埋まらない場合です。この場合、「物件と管理会社がミスマッチを起こしている」可能性が考えられます。

今回のアパートはいわゆる狭小物件で、どちらかというと属性の高くない人たちをメインターゲットとしている物件です。大田区に多い中小企業に勤めている人や、フリーターの入居が圧倒的に多いのです。しかし、物件を管理していた大手管理会社は属性の低い人に対する審査基準やノウハウを持っていませんでした。

その会社が管理している他の物件を見るとよくわかります。募集物件の多くが、自社で販売した一等地に建つ分譲マンションであり、物件購入者からの「転勤で住めなくなったので貸し出したい」といったニーズに対応するため管理業務を受けるケースが多いのです。つまり、この物件のメインターゲットとはかけはなれた高級賃貸物件をメインとしている管理会社だったのです。

たまたまそのオーナーさんは、以前に別の物件のマンション管理をお願いしたことから、今回の新築アパートもそのまま管理をお願いしたとのことでした。管理会社側も、これまでのお付き合いもあるので断らずに受けたのでしょう。こうした経緯から、物件が持つニーズと管理会社の得意分野がミスマッチを起こし、空室期間が長引いていたのです。これはオーナーさんにも管理会社にも双方にとって不幸なケースと言えます。

その他の失敗例でいえば、駅前の一等地に路面店が多数あるような大手不動産チェーンを管理会社にしたケースがあります。オーナーからしたら、大手で店舗数も多く安心感があるのですが、なかなか入居が決まりません。

その理由は多くの大手不動産チェーンでは、自社で物件情報の囲い込みをしているケースがあるからです。レインズにも出さないし、スーモやホームズといった不動産ポータルサイトにも情報を出しません。物件にもよりますが、基本的には自社のホームページだけに掲載して、そこで集めるお客さんしか付けてくれません。

大手では自社が管理する物件やサブリース物件が最優先されます。課せられた数字に対するプレッシャーも強いので、これは仕方ない面もあります。

大田区の新築アパートの空室が埋まらなかったワケは…

◆空室を埋める「合理的」なテクニック

やはり今の時代、能力の優れた管理会社の定義は「空室をどれだけ埋められるか、きちんと入居付けができるか」、そのために「物件の特性から賃借人となるターゲット層を絞り込み、集客のための施策を打てるか」という点になります。オーナーに対してきちんとした合理的な説明や提案をしてくれるのが優秀な管理会社といえます。

「熱意に押されて管理を任せてみたところ、たしかに管理はしてくれるけど、空室を埋めてくれない」と嘆くオーナーさんは少なくないです。提案といえば家賃の値下げや、お金のかかるリフォームばかり。オーナーのコスト負担で物件の収益力を改善させるのは、あくまでも最終手段です。まずは募集に対してきちんと「合理的な提案」ができる業者と付き合うべきです。

首都圏には賃貸仲介専門でやっている不動産業者があります。彼らの強みは「管理は一切しないし、売買も一切しない」、その代わりに賃貸仲介業務だけに特化した組織づくりをしている点です。人材教育も仲介に絞って行いますし、会社の制度や仕組みが、そうつくり込んであります。ホームページや宣伝広告にも大きな予算をかけています。

彼らは手間を惜しまず、自社のホームページや不動産情報のポータルサイトにマメに募集を出しています。たとえ他社と同じ物件を掲載するにしても、自社に来てもらえるようなキャッチコピーを考えたり、物件写真を自分たちで撮り直したり、更新日付を工夫して上にくるようにしたりしています。

また、オプション料金を払えば検索結果画面で上位表示させることできるので、ポータルサイトにお金を払うことで、自社に入居者を取り囲めるようにしています。

ですから、私たちがスーモに物件掲載して「客付けを頑張っています」とオーナーにアピールするより、そこは営業力に優れた業者さんにお任せして、その会社のネームバリューで客付けしてもらったほうが、結果的に入居者さんが早く見つかります。街の客付け業者さんと正面から張り合うよりは、良い関係を持つべきです。

先ほどの、大田区の新築アパートの空室が埋まらなかったのは、管理会社が仲介会社に合わせるという発想がないことも原因です。

◆管理会社の正しい選び方

賃貸管理業務というのは手間こそかかりますが、業務内容そのものは難しいものではありません。では、そんな管理業務をどの会社に任せるのか、管理会社選びで大事なのは「その会社が良い管理会社かどうか」という点です。客観的に判断する材料としては、次のようなものが参考になります。

●管理のエリア・・・地元に注力しているか。無理に範囲を広げていないか

●管理サービス・・・低価格だけを売りにしていないか