人気上昇の「海老名」に押される「本厚木」…再浮上はあるか?

県央の中核都市だが、大型店が次々と撤退……

「本厚木」駅は、神奈川県厚木市に位置する、小田急小田原線の駅です。周辺は厚木市の中心市街地であり、1日の乗降者数は15万人強。大手企業の工場や研究機関も多く立地し、朝夕は意外と通勤客が多いのも特徴です。

【PR】6月6日(土)無料WEBセミナー開催決定!

超一等地「都心不動産投資」の最新手法を大公開! お申込み・詳細はこちら>>>

超一等地「都心不動産投資」の最新手法を大公開! お申込み・詳細はこちら>>>

1927年、すでに「厚木」駅があったため、「相模厚木」駅として開業。1944年に、現在の駅名に改名されました。その「厚木」駅は、「本厚木」の新宿方面の隣駅で、厚木市ではなく、海老名市にあることはよく知られた話。小田急電鉄の社史によると、1926年、現在の相模鉄道が駅を開業させる際、相鉄の重役を兼ねていた当時の海老名村の村長が、規模の大きい「厚木」を駅名にしたほうが利用者が多くなると考え命名したといいます。

「厚木」の地名の由来は、木材の集散地を意味するアツメギ(集め木)がアツギに変化したとか、アイヌ語のヤオロケシ(寄木)に由来するなど、諸説ありますがはっきりしていません。江戸時代の厚木村は、大山街道沿いの宿場町として、さらに相模川の水運の中継地として発達し、小江戸と呼ばれていました。1927年、小田急小田原線の開通により東京、横浜方面の往来が多くなり、1968年の東名高速道路厚木インターチェンジの開設では、自動車交通の結節点として、物流施設が次々と誕生。また1980年以降は「本厚木」駅周辺の整備が進み、駅の利用者も飛躍的に増加しました。

現在のにぎわいの中心は、駅北口エリア。ファンションからインテリア雑貨、フードなど、人気店が集まる「本厚木ミロード」のほか、「アミューあつぎ」や「イオン厚木店」など商業ビルが林立。駅正面から広がる「厚木一番街商店街」はファッションや雑貨、美容、飲食など、様々な業態の商店が並び、多くの買い物客でにぎわっています。一方、南口の駅前はオフィスビルが多く、その先はすぐに住宅街が広がっています。

神奈川県央の中核都市・厚木市の中心である「本厚木」ですが、最近は、その凋落が話題に上がることもしばしば。それぞれの会社の都合もありますが、近年、丸井やパルコ、イトーヨーカドーなどが次々と撤退。丸井の跡地は雑居ビルに、パルコは「アミューあつぎ」に、イトーヨーカドーは駐車場跡地に食品スーパー「イトーヨーカドー食品館厚木店」として生まれ変わりましたが、撤退のニュースのほうが大きく扱われたため、衰退の印象が強くなりました。

また近隣の「海老名」駅周辺では、昨今、タワーマンションが誕生したほか、「ららぽーと海老名」をはじめ大型の商業施設がオープン。街の人気が上昇しています。その「海老名」と比較され、「本厚木」の低迷の印象が強まっているのです。

そんな「本厚木」ですが、南口駅前では再開発が進行し、2021年に商業・業務エリアを有するタワーマンションが誕生する予定です。「本厚木」の再浮上のきっかけになるのではと期待されています。

利便性は高いが、県内ベスト5に入る犯罪率が気がかり

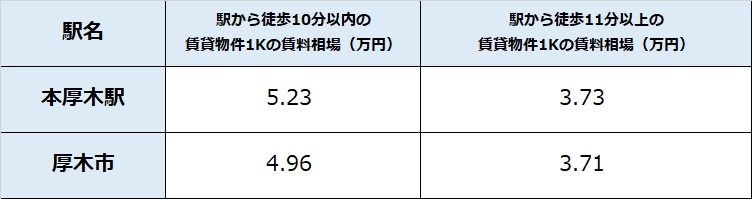

「本厚木」駅周辺の家賃水準をみていきましょう。まずは駅周辺の家賃相場です。駅から徒歩10分圏内の1Kの平均家賃は5.23万円、11分を超えると3.73万円です(図表1)。同条件で厚木市の平均家賃は駅10分圏内で4.96万円、11分を超えると3.71万円です。「本厚木」駅周辺は、市平均と比べ、家賃水準の高いエリアになっています。

【PR】6月6日(土)無料WEBセミナー開催決定!

超一等地「都心不動産投資」の最新手法を大公開! お申込み・詳細はこちら>>>

超一等地「都心不動産投資」の最新手法を大公開! お申込み・詳細はこちら>>>

[図表1]「本厚木」駅周辺の平均家賃出所:公益社団法人全国宅地建物取引業協会連合

会調べ(5月20日時点)

※単位は万円

会調べ(5月20日時点)

※単位は万円

厚生労働省が発表している「賃金構造基本統計調査」によると、都内勤務の男性会社員の平均月給は、25~29歳で27.5万円、30~34歳で34.1万円、神奈川県勤務で25~29歳で26.1万円、30~34歳で30.5万円となっています(図表2)。企業規模によって平均給与は異なりますが、そこから住民税や所得税などを差し引いた手取り額の1/3以内を適正家賃と考えると、都内勤務20代後半は6.9万円、神奈川県勤務は6.7万円、都内勤務30代前半は8.5万円、神奈川県勤務は7.6万円となります。

[図表2]20代後半、30代前半の平均月給出所:厚生労働省「賃金構造基本統計調査 」

※10名以上の企業対象

※数値は所定内給与額

※単位は万円

※10名以上の企業対象

※数値は所定内給与額

※単位は万円

「本厚木」駅周辺は、20代の会社員でも選択肢に入れることができる家賃水準です。大手ポータルサイトで検索すると、徒歩10分圏内の駅チカに、適正家賃内の物件を豊富に見つけることができます。さらに新築や、築5年以内の物件も見つけることができるほか、築20年以内に条件を広げれば、駅チカで専有面積30平米以上の広めの物件も。「本厚木」は駅チカでも、こだわりによって物件を探すことができるエリアです。

交通面を見ていきましょう。小田急小田原線で「本厚木」から「新宿」は55分。「海老名」で相鉄本線に乗り換えで「横浜」には47分(所要時間は「本厚木」を平日8時に出発した場合の目安)。小田急小田原線は、昨今、混雑率の解消が図られていますが、特定の速達列車に乗客が集中しがち。混雑を避けるなら、時差出勤などの工夫が必要です。また都心方面であれば、1時間近い通勤時間を許容できるかどうかが、「本厚木」を住まいの候補とするかどうかの、カギとなりそうです。

生活の利便性はどうでしょうか。駅前には「イトーヨーカドー」や「イオン」、「オーケー」、「業務スーパー」などのスーパーも豊富にあります。駅直結の「本厚木ミロード」には「成城石井」がテナントとして入っているので、ちょっといいものも含めて、ほとんどの最寄り品は駅前で揃えることができます。また商業施設には人気ブランドも多いので、ブラブラと買い物を楽しむこともできるでしょう。

また駅前には、ファストフードやファミレス、牛丼店、定食店など、単身者でも入りやすいお馴染みのチェーン店が集中。外食が多い単身者でも安心です。また商業施設には惣菜店も充実しているので、毎日の食生活が充実しそうです。

充実した「本厚木」周辺ですが、犯罪率は県内でも5本の指に入ります。内訳をみると、乗降客の多い駅では多くなりがちな自転車窃盗の割合が大きい傾向にあるので、数値ほど危険ではないかもしれません。ただし、飲食店が多く集まるエリアは、夜、女性のひとり歩きは避けたほうがいい雰囲気。治安を重視するなら、閑静な住宅地が駅チカに広がる南口エリアがおすすめです。

不動産投資ローンの審査が通らない原因は?4つの理由と対策を解説

1.不動産投資用ローンとは

不動産投資用ローンとは、金融機関がアパートやマンションの購入を条件に資金を融資するサービスのことを指します。

不動産投資用ローンの融資に際して、金融機関は投資家が購入する不動産を担保にすることで資金回収のリスクを軽減します。

また最近は、団体信用生命保険と一緒になった不動産投資用ローンも増え、融資を受ける側のリスクも抑えられています。

金利は居住目的である住宅ローンよりも高く、1%~4%前後となります。また、住宅ローンの場合は35年など長期の融資期間を設定できますが、不動産投資ローンの融資期間は物件の種類によって大きく異なります。

2.不動産投資用ローンの融資がおりない4つの理由

不動産投資を拡大するためにぜひ活用したい不動産投資ローンですが、物件や融資を受ける方の属性によっては融資を受けられない場合があります。

金融機関は融資審査でどのような点を評価しているのか、確認していきましょう。

2-1.融資年数に対する年齢制限

金融機関が重視するのは、融資した時点での返済能力です。そのため、融資年数に対して年齢が高い人ほど不利になる傾向があります。

例えば、50歳の方が30年ローンを利用する場合、定年退職によって収入が減り、現時点での収入が30年の間に減少してしまう可能性が高くなります。

一方30歳の方であれば、今後も給与所得を得る期間が長く、30年や35年間といった長期のローンを受けられる可能性が高いと言えるでしょう。

このように、金融機関が融資の審査を行う際は、融資年数に対し投資家の年齢を重要な評価対象として調査することになります。

2-2.物件の耐用年数を超えている

融資する人の属性と併せて、物件の耐用年数も金融機関は重視しています。

不動産物件は、建物の構造ごとに法定耐用年数が定められています。例えば、RC造物件は47年、重量鉄骨物件は34年、木造物件は22年となります。

| 構造 | 年数 |

|---|---|

| 軽量鉄骨造 | 19年 |

| 木造 | 22年 |

| 鉄骨造 | 34年 |

| 鉄筋コンクリート造 | 47年 |

それぞれ期間内に減価償却を行うことができますが、木造物件の場合は22年で減価償却が終わり、資産評価上では建物の価値がなくなります。

金融機関によっては物件の耐用年数内でしか融資年数を設定できないことがあります。物件の構造と築年数にも注意しておきましょう。

2-3.勤務先の勤続年数や職種

金融機関は、返済のリスクを抑えるために融資を受ける人の収入をチェックします。

源泉徴収票や確定申告などから年収の調査がなされますが、その際に現職の勤続年数が短いと収入が不安定とみなされることがあります。

また、年収のうちインセンティブの割合が多い営業職の方は、年収と比較して基本給が少なくなります。年収にバラつきが出てしまう職種の場合も、収入が不安定だとみなされることがありますので注意しましょう。

2-4.手元の自己資金が少ない

自己資金が少ない場合も、融資を受けられない可能性を高めてしまう要因となります。手元の自己資金が少ない場合、計画的に貯蓄する能力が低いとみなされてしまう可能性があるためです。

また、投資金以外の自己資金が少ないと、予想外の不具合による修繕費や想定よりも空室期間が長くなってしまった場合の返済が滞ってしまう可能性があります。

このように自己資金は金融機関が融資する際、借主の返済能力を評価する重要な指標となります。

3.不動産投資用ローンの融資を受けるための対策

では、不動産投資用ローンの融資を受けるためには、個人としてどのような対策を行っていけば良いのでしょうか。そのための対策を4つお伝えします。

3-1.自己資金を多めに用意する

まず、投資初心者はできるだけ自己資金を多めに用意するようにしましょう。自己資金の目安としては購入資金の2割、できれば3割以上を用意しておきましょう。

自己資金を物件購入の頭金にすることで、家賃収入に対しての不動産投資用ローンの返済比率を低くすることができます。

例えば、家賃収入が10万円、毎月のローンの返済額が4万5000円であれば、収入に対する返済額の比率は45%となります。

3-2.投資物件の残耐用年数やエリアを見直す

法定耐用年数を超える物件は評価額が下がり担保価値が低下してしまうため、金融機関も融資に消極的となります。

融資審査に落ちてしまった要因が築年数であった場合、築浅の物件を購入することを検討してみましょう。法定耐用年数が長期間残っていれば、それだけ融資が受けられる期間も長くなり、毎月の返済額を抑えられるメリットがあります。

また、購入する不動産のエリアも融資審査で重要視される指標です。郊外で人口減少が続くエリアは土地評価額が低下する傾向にあり、金融機関の担保評価も低くなります。

不動産ローンの審査が通らない場合は、もう一度物件の築年数やエリアを見直してみましょう。

【関連記事】新築マンション投資に強い不動産投資会社5選

【関連記事】中古マンション投資に強い不動産投資会社5選

【関連記事】中古マンション投資に強い不動産投資会社5選

3-3.勤続年数や収入を伸ばす

金融機関の審査では、勤続年数や年収についても重視されます。対策として、同じ会社に長く勤めて収入を上げることを心がけましょう。

雇用形態が無期雇用の正社員であることや、過去の年収にインセンティブやボーナスによるバラつきが無いことも重要です。また勤務先が上場企業であった場合、会社の経営状況が審査に影響を与えることがあります。不動産投資を通して自身のキャリアを見直してみましょう。

3-4.収益性の高い物件を探す

築浅物件や土地評価の高い物件は、物件価格が高額となり、融資できる上限を上回ってしまうことがあります。また、家賃収入に対して物件が高額になることにより、利回りが低くなってしまう傾向にあります。

また、金融機関によって不動産の積算評価(築年数や土地の評価)だけでなく、収益性を重視するケースがあります。

このような金融機関に、しっかりとした事業計画や収支計画を提出することで、金融機関は「収益性が高くて早めに資金を回収できる」と判断し、融資を行うことがあります。

4.それでも融資を受けられない時は

ここまで金融機関の融資がおりない理由と対策について解説しました。しかし、好条件の物件を見つけることや、収入上げることはやや難易度の高い対策であると言えるでしょう。

そういった場合、間接的に不動産へ投資する手段がいくつか考えられます。ここでは2つの方法についてご紹介します。

4-1.不動産投資型クラウドファンディングに投資する

不動産投資型クラウドファンディングの場合、投資家が不動産会社に少額ずつ投資し、不動産会社は集めたお金でマンションなどの物件を購入し、不動産の運用益や売却益が投資家に配当されます。

不動産投資型クラウドファンディングは運用期間中の運用益や売却益によっても配当や利回りが変動することがあります。

融資を受けてこれらの投資を行うことはできませんが、少額から投資が可能であることや物件を運営する手間がかからないこと、多様な物件に投資できることなどは大きなメリットと言えるでしょう。

また、ソーシャルレンディングや不動産投資型クラウドファンディングを通して間接的に投資をすることにより、不動産市場の値動きや、資金の流れについて勉強することにも繋がります。

金融機関の融資が通らない場合は、これらの投資を検討してみると良いでしょう。

4-2.ソーシャルレンディングに投資する

もう1つ目のは、貸付型のクラウドファンディングであるソーシャルレンディングへの投資です。ソーシャルレンディングとは、インターネットを介してお金を貸したい個人投資家と借りたい事業者を結びつけるサービスを指します。

投資家はソーシャルレンディング会社を介して事業者にお金を貸し付け、貸付金利を配当として定期的に受け取ることが可能になります。「SBIソーシャルレンディング」の案件の中には不動産関連のものや、不動産が担保設定されている案件も多く、間接的に不動産へ投資することが出来ます。

金融機関の融資を利用することは出来ませんが、不動産取得の手間もなく、1万円からの少額の投資が可能な会社もあり、不動産投資と比較して手軽に開始できるメリットがあります。

まとめ

不動産投資において、融資を受けることは投資拡大のスピードを速めるために重要です。

収益性の良い物件を購入したり、自分の年収を高めたりして金融機関側のリスクを減らせば、融資を受けやすくなります。金融機関からの属性評価を高めつつ、良い条件の物件を探してみましょう。

また、これらの対策が難しい場合は、少額からの投資が可能でこれから不動産投資について勉強を進められるメリットがある、不動産投資型クラウドファンディングやソーシャルレンディング投資を検討してみると良いでしょう。

年収300万円の会社員「不動産投資で儲ける」…20年後の末路

上場企業の謳い文句「年収300万円から不動産投資」

【Case】スルガ銀行の不正問題が表面化する前まで上場企業Sの「年収300万円から不動産投資」という広告をよく目にした。最近は年収を500万円に額面をアップさせているが、そもそもその程度の年収だけで投資家のスタートラインに立てるようなものなのか。

「年収なんか、関係ない。本人のやる気次第だ!」という根性論を口にするのは簡単だが、さすがに年収300万円でそれを言うのは無責任すぎる。

年収300万円となれば、収入から生活費を引いたら、いくらも残らない。それで銀行から融資を受けられたとして物件を買うと、もし家賃収入が減った場合「追い金」が見込めないので自己破産は免れないだろう。まぁまず銀行が融資を通すこともないと思うのが普通なのだが、スルガ銀行&スマートデイズのようなところに巻き込まれないためにも、それは常識外と覚えておきたい。

投資をやろうという時に、多くの方がまず頭に思い描くのは年収だ。日本はほとんどの労働者が会社員だから、給与所得になる。これは個人それぞれに計算式が変わることもなく、一律した基準としてわかりやすい表現だから、業者も使う。

だが、実際はそれだけではない。例えば、親から多額の資産を相続している方なら、年収がゼロだって投資はできる。また、家族など自分以外の誰かが収入を得ているならば、これも投資ができなくはない。むしろ大事なのは、今、現金をどれだけ持っているかというところ、そして融資を受けてから完済するまでの期間内のキャッシュフローが大丈夫かどうかを見て審査する。

融資ということをシンプルに考えると、銀行は返済できない場合に備えて担保を確実に押さえるのだから、逆にいえば購入する物件の担保評価がそれなりにあれば融資は通る。そうなると、担保評価が出る物件との出会い、さらにいえばそうした物件を紹介してくれる業者との出会いがスタートラインだ。

だいたい、不動産業者でも、1000件当たって1つ、2つほどいい物件があればラッキーくらいの確率。投資家もそれくらいの活動量があって、やっといい出会いがあるということを理解しておきたい。

年収300万円で資産がない、でも投資をしようと考えている方がいるならば、まずは現金を貯め、投資ができるレベル、せめて年収700万円くらいまで収入増加を目指すことだ。そして、中古区分でいいから無借金で物件を購入して、家賃収入で少しずつ増やしていく。そして手元の現金を増やし、与信を上げ、好機を迎えたら1棟買いをするという将来へのシナリオを、自分なりに描いておくことだろう。

「絶対に儲かる」と業者は言ってくる。

「フワッ〜」としたイメージを的確に煽り倒す業者…

【Case】不動産業者を回っていたところ、「1棟なんていきなり買えるわけないですよ。都心で新規分譲するマンションの1室を買って、それを区分所有すれば月々儲かりますよ」と営業をかけられた。自己資金は300万円程度だから銀行融資は必須だが、それでも「絶対に儲かる」と言い切る業者の言葉は、信じて良いものか。

まず一言。「絶対」を口にする業者には、この言葉を突きつけてほしい。「絶対というなら、公正証書をつくりましょう。それなら契約します」と。この世の中に絶対なんてないし、そこまで自信があるなら公正証書をつくっても何の影響もないはずだ。それができないということは、絶対という言葉を使った瞬間に騙そうと考えたと言っていいだろう。絶対に儲かるのなら自分で買うやろ普通は(笑)

もう一つ、想像してみたらすぐにわかりそうなものだが、新築の区分マンションをわざわざ所有した上で、借主を探して入居させるということで儲けられるマンションなんて、今どきあるだろうか? それを真顔で説明する業者の心情がまったく理解できない。儲かるなら、業者が一括借り上げかつ家賃減額をしないと公正証書を交わして販売をすればいいと思うのだが。そこまでしても、業者は最後は飛んで(破産)手仕舞いするだろう。

事実、区分マンションから不動産投資をはじめる投資家は多い。そして「家賃収入が毎月あって、少しリッチな暮らしができる」という「フワッ〜」としたイメージを抱いているし、業者もそこを目一杯煽っている。

ここで、リスク(家賃が下がること、修繕が必要なこと、税金が必要なこと、多くの物件は価格が下がる事)をきちんと明示できるのが、本当に信用していい業者。新築の区分マンションであれば、他の部屋の稼働率がどれくらいか、月々の管理費や修繕費をいくら払わなければならないか、借主を見つけてくれる仲介や管理業者にいくら支払うことになるか、売却時の相場はどれくらいかなど。

通常、それらの情報を投資家が持ち合わせていれば、物件を購入するか否かの判断、また購入後に出口戦略をどうするか、いつ頃にするかなどの検討もできる。

また、新築の区分投資の多くがサブリース契約になっているが、これもヘンな話だと気づくべきだ。業者は「一定の期間(概ね3〜10年くらい)、同じ家賃で借り上げます」と言うが、物件自体は劣化していくのだから、そもそも矛盾している。設備が劣化するのに同一家賃はあり得ない。新築で入居した人が「一生住む」くらいでないと家賃は下がる。東京の都心ですら新築は下がるのだから。

普通に考えてほしい、物価がインフレに向かわないのに家賃が上がる根拠はどこにあるの? 事業用なら需要と供給なのであるが、住居に関しては「絶対」にあり得ない。この絶対は公正証書にできる絶対だ! ローンの残っている間、キャッシュアウトしないなんて嘘でしかない。

また、土地の有効活用をはじめとする地主系有効活用専門の建築請負会社は利益先取り方式なので、借り上げを継続できるシステムを作り上げている。基本的には無担保の土地に相続対策を謳い低価値のペラペラのアパートを、異常かと思うくらいの高い値段で請負契約を結び建築する。

恐ろしいことに木造系、軽量鉄骨系で請負金額の30〜40%くらいは利益になる商品が非常に多い。RC系でも20%くらいは普通に利益率がある。でないと、サブリースが継続できないからである(かぼちゃも同じカラクリ)。数字の根拠を示すと、請負1億円のアパートだと、4,000万円くらいは利益としないとサブリースが成り立たない。

この時の契約時の借り上げ利回りは、6%前後が多いと思う。っていうことは年収600万円。10年の稼働率が50%と仮定しても保証300万円×10年=3,000万円。まだお金は残る。だから高額歩合が営業マンに払える。

基本的に大手有効活用系は10年は完全保証が多い傾向だ。だから10年経過後の修繕と家賃減額にトラブルが多いのが事実だ。そもそも30年後の予想って誰ができるのか教えてほしいよ(笑)こんな儲からないボロアパートで大規模修繕費用を捻出できるのか、疑問が残る。

派手なTVコマーシャルはイメージ向上戦略であり、オーナー自身の収入増加のためではないことに気づくべきだ。木造、軽量鉄骨のアパートの20年後の姿を想像したら、悪寒しかしないよ。プロであれば。

大手有効活用系の20年前の物件を見れば、20年後のイメージはできるだろう。自分の財産を食い物にされて、ボロアパートを残されて、途方に暮れる姿が目に浮かぶ。そのボロアパートは「これは貴方の資産です」と謄本と固定資産税課は一生言い続ける。これこそ「負動産」である。

実際にここまでリスクを説明すると、まず、新築は買わない。中古で立地がいい物件、銀行の担保評価と売値の差が小さい物件を探すことになる。そうなると正直、不動産投資って儲からないなぁと気づく。そして、先のような家賃収入だけを求めるのではなく出口、つまり売却についても考えていくことになるだろう。

さらに言うと、都心で高額な区分マンションよりも、少し郊外で1棟買いできるマンションの方が儲かるかもしれない。そうした情報を自分で探しながら、同時に業者とも話をしながら、動いていくことになるだろう。なにはともあれ優良なパートナー探しが一番大事だ!

株式会社BRAVE 代表取締役

山部 和孝

長期安定が狙える不動産投資!住宅、民泊が難しい時代の新活用、福祉転用に新事例登場

不動産経営の難しい時代である。一時は勢いのあった民泊も行政の途中からの腰砕けに加え、現在の新型コロナウイルスでとどめを刺された状況。撤退する事業者も出ている。

そんな中、新しく、長期で安定が期待できる活用法を聞いた。単語を見た途端に儲かるわけがないと思う人もいるだろうが、意外にそうでもない福祉転用である。

今、豊島区では国土交通省の「人生100年時代を支える住まい環境整備モデル事業」のモデル事業に認定された「としま・まちごと福祉支援プロジェクト」が一般社団法人コミュニティネットワーク協会(以下、協会)などの手によって進行している。

豊島区は23区でも空家・空き室が多い上に、高齢者が多く、そこに再開発などで立退きもあり、行き場のない住宅困窮者が少なくない。その2つの問題を一度に解決しようというものである。

空き家を福祉転用で活用という試みはこれまでもあった。だが、都心部では空き家を貸そうという人は少なく、また、行政がやる場合には適法な空き家が少ないこともあって、可能であれば社会課題の解決法として理想的ながら、現実的ではないとされてきた。ところが、今回、そのハードルをクリアした例が出たのである。

今回、同プロジェクトでは築35年の立教大学近くの住宅街にある2階建ての一戸建てと契約した。元々は1階にトイレと風呂場、和室6畳、8畳の2室、2階にも同じく和室6畳、8畳の2室にキッチンとなっていた間取りを変更。1階に水回りを集中、2階にもトイレを増設、1階に専用居室を1室、2階に3室があるシェアハウスにする予定で、6月初旬には完成の予定。

居室はそれぞれ10㎡前後で、住居費と生活費を合わせて月額14万円と、年金生活者でも入れる家賃設定になっている。

改修にかかった費用は1000万円ほど。そのうち、所有者が600万円ほどを出し、残りは事業者と行政からの助成で賄っている。それだけ出すなら一般の賃貸住宅として貸しても良いではないかと思う人もいよう。

実際、当初、所有者(実際に窓口になったのは高齢者の所有者の甥。混乱を避けるため、以下所有者とする)は一般の賃貸住宅として貸す予定だった。

だが、たまたま所有者がもう一軒所有していた不動産で長年住み続けた入居者が高齢化、身体が不自由になったこともあり、家の管理が行き届かないだけでなく、暮らし続けられない状況に。

そのため、次の住まいを見つけて退居してもらうことになったが、その苦労の多い住まい探しを見ていたため、所有者は住宅困窮者について問題意識を持つようになった。そのタイミングで前述のプロジェクトから声を掛けられ、ではと決断したのである。

家族からは反対もあったそうだ。高齢者を入居させて孤独死したら、残置物があったら大変だ、認知症になる可能性もある、家賃滞納があったら……、不安はいくつも挙がった。

だが、協会が転貸する形である。家賃は同協会から支払われるし、入居者に何かあった時の対応もしてくれる。プロジェクト全体ではそうした時に対応できるような拠点も作る計画がある。

協会が破綻したら?という懸念もあるが、それに対しては通常2カ月分の保証金を半年分にして対応。また、破綻してもあとの運営を引き受けてくれる先を事前に用意しておくことで対処することになった。ソフトの懸念は福祉的、金銭的な対処のできる協会が入ることでクリアできたのである。

もうひとつは収益の面である。だが、これもシェアハウスにすることで解決を見た。当初、所有者が要望した額と協会が提示した額の差額は2万円、最終的には中間の額で決着したというから、福祉用途だからと言って大きく値下げしているわけではない。また、周辺に一戸建ての賃貸が少ないことから比較が難しいものの、いくつか散見される類似物件と比べても遜色はない。

それに同プロジェクトの場合の契約は10年と長い。その間、今回決めた家賃がずっと続くと考えると決して損ではない。すでに築年数的には35年とかなり古く、これから10年、相場並みの家賃が続くのである。また、その間の管理、メンテナンスの手間もない。長期安定というわけである。さらに社会的な意義もある。そう考えると、決して損ではないと思うが、どうだろうか。

今回の新型コロナウイルス以前から国はセーフティネット住宅など住宅困窮者向けの施策を進めて来ており、今後さらに困窮する人が出かねないことを考えると、こうした活用は社会としても求められるはず。うまく活用してくれる事業者と巡り合えるなら、トライしてみても良い気がする。

ちなみに同プロジェクトでは今後、豊島区内でさらに住宅を探している。条件は新耐震基準を満たしているか、旧耐震の場合は耐震診断を行い、不足か?あれは?耐震工事(協会負担)を行うこと、シェアハウスとして使えるような一戸建てあるいはアパートなどであることその他。民泊仕様にしていた物件にも可能性があるかもしれない。関心のある人は問合せて見てはどうだろう。

健美家編集部(協力:中川寛子)

ベトナムで不動産投資、メリット・デメリットは?投資を始める手順や注意点も

1.ベトナム不動産投資のメリット

ベトナム不動産投資の最大のメリットは、上向きな経済と人口増加による不動産需要の高まりにあります。また、物価が安いために賃貸運用のコストが低く、実質利回りを得やすい環境であると言えます。

1-1.高い経済成長率

外務省のベトナムの基礎データによると、2018年時点の経済成長率は7.08%です。なお、同じ東南アジアの各国では以下のようになっています。

| ベトナム | フィリピン | タイ | マレーシア | 日本 |

|---|---|---|---|---|

| 7.08% | 6.2% | 4.1% | 5.9% | 0.8% |

※参考:外務省

周辺の国と比較してもベトナムの経済成長率は高いことがわかります。経済成長率はその国の全体的な景気に関係があり、経済成長率が高い国では不動産の値上がりに期待できます。

なお、経済の発展によってベトナムの平均所得が上がれば、家賃の値上がりも期待できるでしょう。

1-2.人口増加率と平均年齢の低さ

ベトナムでは経済の成長とともに人口も増加しています。2018年時点の人口増加率は1.0%で、東南アジアの中でも高めの数値となっています。人口の増加は不動産需要の増加に影響するため、ベトナム不動産は賃貸収入と不動産の値上がり益が得られる可能性があると言えます。

東南アジア各国の人口増加率

| ベトナム | フィリピン | タイ | マレーシア | 日本 |

|---|---|---|---|---|

| 1.0% | 1.4% | 0.3% | 1.4% | -0.2% |

※参考:世界銀行

また、2015年時点でベトナムの平均年齢は30.5歳です。日本では同時期の平均年齢が46.4歳であるのと比較して、ベトナムの平均年齢は15歳ほどの差があるということになります。なお、周辺の国との比較は以下の通りです。

東南アジア各国における2018年時点の平均年齢

| ベトナム | フィリピン | タイ | マレーシア | 日本 |

|---|---|---|---|---|

| 30.5歳 | 24.1歳 | 37.9歳 | 28.2歳 | 46.4歳 |

※参考:statista

平均年齢が低いと総人口に対する労働人口の割合が多くなり、また労働人口の多さは賃貸需要の高さにつながります。エリアや物件選びを間違えなければ、ベトナムでは将来的な賃貸収入を狙える可能性があると言えます。

1-3.ベトナムは不動産価格が安い

一般社団法人 日本不動産研究所が発行している「国際不動産価格賃料指数(2019年10月現在)」によると、ベトナム・ホーチミンの不動産価格指数は、東京の約10%です。なお、マレーシアの首都クアラルンプールが東京の20%強で、タイの首都バンコクは東京の30%弱となっています。

すでに多くの日本人投資家が投資しているクアラルンプールやバンコクよりもまだ不動産価格が安いことが分かります。

1-4.運用コストが比較的低い

ベトナムでは日本と比較して物価が低く、不動産投資の運用コストも低くなる傾向があります。また、日本やアメリカでは発生する不動産の固定資産税が現状では課税されません。

そのほか、火災保険についても加入義務の有無が物件により異なり、物件によっては未加入でも購入できる場合もあります。ただし、災害リスクを考えると火災保険には加入しておくのが良いでしょう。

1-5.通貨よりも現物資産が評価される傾向にある

不動産投資における出口戦略(物件の売却戦略)は、海外不動産では重要なポイントの一つです。そのためベトナム不動産の高い流動性は大きなメリットの一つと言えます。

日本からベトナムに不動産投資するとなると、不動産価格の安さから現地では高級とされる物件に投資することも多いでしょう。高額な物件は購入者が限られてしまうため、出口で売れにくいことも多くなります。しかし、ベトナムは通貨の信用力が日本円と比較して高くなく、現地の富裕層が現金よりも現物資産を好む傾向にあります。

現物資産である不動産は現地富裕層の投資対象となるため、投資の出口で物件売却する相手の間口が広がりやすくなります。このように、物件売却できる見込みが高いことは大きなメリットの1つとなるでしょう。

1-6.建物の所有権と土地の使用権とをセットで購入できる

海外の中には、外国人による土地の保有を認めていない国も多くありますが、ベトナムでは期限付きであるものの土地も含めた外国人の不動産所有を認めています。

外国人は土地を含めた不動産を50年間所有でき、1回までなら所有権を更新可能です。つまり、外国人も合計で100年間不動産を保有することが可能になっています。

2.ベトナム不動産投資のデメリット

一方、ベトナム不動産投資のデメリットについて見て行きましょう。主なデメリットは外国人に対する規制に関係するものです。

2-1.外国人に対する規制が厳しい

社会主義国家であるベトナムでは、日本と比較して公権力が強く、外国人への規制が厳しい傾向があります。後述する通貨の持ち出しを含め、ベトナムの外国人に対する規制は少なくありません。

2-2.規制が突然変わる可能性もある

ベトナムなどの発展途上国では、外国人の不動産所有に関する規制が突然変わる可能性があります。

例えばマレーシアでは、外国人は100万RM(=約2,700万円)以下の不動産を買えなくするという規制が突然設けられました。

これは、中国をはじめとした海外からの投資マネーが大量に流れ込み、海外からの投資マネーを当て込んだ不動産の乱開発が進んだ結果、不動産の売れ残りが社会問題となったため、規制が変更されたと考えられています。

不動産投資先として海外からの注目を集めた結果、ベトナムでも急な規制変更が起こる可能性はあります。ベトナムで投資するのならば、可能な限り現地の事情に詳しい不動産業者から情報を収集しましょう。

2-3.通貨の持ち出しに制限がある

ベトナムでは通貨の海外持ち出しに関する規制が厳格です。賃貸運用や物件の転売で利益が出たとしても、利益の全額を日本に送金できない可能性がある点に注意しましょう。

投資して得た利益はベトナム国内での再投資に充てるか、もしくは移住したときの生活費として使うようにするなどの対策が必要です。

2-4.原則として中古物件を購入できない

ベトナムでは、原則として外国人は中古物件を購入できません。ただし、すでに外国人が所有している物件を、別の外国人が中古物件として購入することは可能です。

この場合、不動産の所有権に関する期間の制限については、前所有者からの引き継ぎという形になります。つまり、中古物件を購入した場合は、新たに50年がスタートするわけではないので注意しましょう。

3.ベトナム不動産投資の手順

次に、ベトナムで不動産投資するための手順について解説します。

3-1.不動産投資の目的を決める

ベトナム不動産投資に限らず、まずは投資目的を定めることが大切です。不動産投資の主なメリットは、家賃収入(インカムゲイン)と、不動産の値上がりによる転売益(キャピタルゲイン)の2つの収益を得られる点にあります。

ベトナム不動産投資は、上述した人口増加率と経済成長率からインカムゲインとキャピタルゲインのどちらも狙える可能性があります。しかし、都市の中でどのエリアに投資するか、どの物件を購入するのか、慎重にシミュレーションをして検討していくことが重要です。

3-2.不動産投資をする物件を選ぶ

継続的な家賃収入を狙うのであれば、日本人駐在員が多いエリアなどを選ぶとよいでしょう。現地のベトナム人よりも日本人駐在員が入居するほうが、日本法人が支払い主になり家賃の滞納リスクが低くなるためです。

また、転売益を優先したいのであれば、今後都市開発が進む予定のエリアを選ぶことも重要です。ベトナムの開発事情に詳しい不動産のエージェントへ話を聞いてみましょう。

3-3.不動産売買契約手続き

物件が決まったら契約手続きに進みます。外国人はベトナム人がオーナーの物件を中古で購入することができないため、多くの場合は新規供給されたコンドミニアムなどに投資することになるでしょう。

売買契約を締結したら、手付金を支払います。海外送金が必要になるので、送金期日を確認したら、早めに送金元となる銀行に電話するとよいでしょう。海外送金は銀行窓口で手続きしますが、海外送金には慣れていない担当者も多く、窓口で断られる可能性もあります。念のため、余裕を持った送金スケジュールを立てておくのが重要です。

3-4.賃貸運用を開始

物件の購入手続きが済んだら賃貸運用を開始します。まずは入居者の募集について、どのように進めていくのか賃貸管理会社とよくコミュニケーションを取るようにしましょう。

日本とベトナムとの時差は2時間のため、時差の大きいアメリカ不動産投資と比較すると、現地とコミュニケーションを取りやすいこともベトナム不動産のメリットと言えるでしょう。

まとめ

ベトナムは人口増加や経済成長が堅調であるため、ベトナム不動産は賃貸需要の高さや物件の値上がりの可能性があることがわかります。利回りや値上がり期待など、収益に関係するメリットの大きい国と言えるでしょう。

一方、社会主義国家であるがゆえの制度の壁や、急な規制の変更リスクなどはデメリットとなります。実際にベトナム不動産投資を開始する際は、リスクを軽減するために、現地のエージェントと密なコミュニケーションをとりながら慎重に検討するようにしましょう。

コロナで大暴落のREIT市場、不動産価格への影響は?

株式投資のような売り買いのしやすさと、不動産投資のような安定した利回りを兼ね備えた投資と言われている「REIT」。実物不動産を小口化した金融商品である。日本におけるREITは「J-REIT」と呼ばれ、2001年に国内初の投資法人ができた。リーマンショックなどの経済危機があったものの、REITの市場は順調に成長してきている。

だが今、新型コロナウイルスの影響を受けてREIT価格は下落し、銘柄によっては利益となる分配金が大幅減少するなど、REIT市場は大荒れとなっている。こうした変化は、実物不動産の価格にも波及していくのだろうか。今回は、信託銀行と不動産業界に約20年携わる不動産投資家の中山聡さんに、REITの基礎からコロナ後の市場予測まで徹底解説してもらう。

REITはなぜできたのか

REITとは、「Real Estate Investment Trust(不動産投資信託)」の頭文字をとったもの。1960年代にアメリカで登場した金融商品で、日本では2001年に国内第一号である「日本ビルファンド投資法人」ができた。現在、J-REITは64銘柄あり、新型コロナウイルスで縮小気味だが、時価総額は12兆円にのぼる。

簡単に説明すると、実物不動産を保有しているREIT(投資法人)に投資することで、実物不動産の「信託受益権(運用した利益)」を得るような仕組みになっている。REITに出資する単位は「投資口」といい、株式投資では企業を「株券」で買うが、REITは「投資口」を買うことで間接的に不動産を買う。分配金の原資となるのは主に不動産の賃料であり、投資口の保有数に応じて分配金が受け取ることができる。

ちなみに、J-REITの第一号はオフィスビルから始まった。大規模なオフィスビルでは購入費用や建設費用が1000億円単位にのぼることもある。そのため、バブル崩壊で痛手を負った大手の不動産会社は、すぐに手を出すことができなかった。そこで、実物不動産を建てて小口化し、多くの投資家からお金を集める必要があったのだ。ちなみに、J-REITの物件で最大のオフィスビルは東京・港区にある「六本木ヒルズ」である。

追い風が吹いているREIT、そうでないREIT

では、投資先となるREITにはどのようなものがあるのか。どんな物件を保有するかはREITごとに方針が異なる。ここではおおまかな分類と代表的な銘柄を紹介していく。

<オフィスビル系>日本ビルファンド投資法人、ジャパンリアルエステイト投資法人<住居系>アドバンス・レジデンス投資法人、コンフォリア・レジデンシャル投資法人<商業施設系>日本リテールファンド投資法人、イオンリート投資法人<物流施設系>日本プロロジスリート投資法人、GLP投資法人<ホテル系>インヴィンシブル投資法人、ジャパン・ホテル・リート投資法人<その他>

複合系、地域特化型、ヘルスケア特化型など

複合系、地域特化型、ヘルスケア特化型など

いずれの銘柄でも、その建物における賃料収入が投資家への分配金となるわけだが、気を付けてほしいのは「固定賃料」のほかに「変動賃料」があるということだ。住居の賃料は通常月額で決まっているが、商業施設やホテルは「固定賃料」と「変動賃料」の2段階になっており、毎月の固定賃料にプラスして変動賃料を支払っている物件もある。

・固定賃料:毎月固定額で変動しない・変動賃料:売り上げなどに応じて変動する

中でも、ホテル系のREITは「変動賃料」の割合が大きく、物件によっては9割以上が変動賃料のものもある。これは、各法人の決算説明資料などからすぐに確認できるため、必ず個別でチェックしてほしい。ホテル系のREITは、外国人観光客の増加などのインバウンド需要もあり、高利回り銘柄が多かったが、新型コロナによって稼働率は極端に低下。また東京五輪に向けたホテルの供給も増え続けていることもあり、一部ではREITの存続すら危ぶまれている。ちなみに、売上が多く好景気なときは「アップサイド」といい、売上が減少するときは「ダウンサイド」と言われる。

これに対し、景気の影響を最も受けにくいとされているのが住居系のREITだ。利回りは低い傾向にあるが、安定した配当が期待できるとされている。しかしリーマンショック時、国内で唯一発生したREITの破綻は、「ニューシティ・レジデンス投資法人」という住居系のREITだった。安定しているとはいえ、もちろんリスクはあるということは念頭においてほしい。

一方、今最も追い風を受けているのが、物流施設系のREITだ。ここでいう物流施設は、トラックがそのまま施設の中に入れて、スロープを上がりそのまま上層階に行けるような大規模なものを指す。内装も簡素であり、建物のメンテナンスコストがほとんどかからない。さらに近年の通販需要の高まりもあって、非常に人気が高いREITになっている。

こういったさまざまな分類や銘柄から自分が良いと思ったものに投資していくことになる。物件ごとの稼働状況は各投資法人のHPなどで毎月更新されているため、チェックしてみてほしい。

REITを購入したい場合は、証券会社の窓口に行くか、証券会社のHPなど、オンラインで簡単に購入することも可能だ。

「株式投資」「不動産投資」の2つの性格

REITの分類ごとの特徴を先に紹介したが、そもそもREITに投資するメリット、デメリットには何があるのだろうか。一般的に言われるメリットは以下の5点だ。

1.株式投資よりも配当利回りが高い2.「投資口価格」や配当にあたる「分配金」は比較的安定している3.賃貸経営が不要で手間がかからない4.購入しやすく換金しやすい5.売買単価が小さいため、参入しやすい

実物の不動産の場合、賃貸の募集や建物の管理や維持、また確定申告などの手続きが必要になるが、REITの場合はそれらがない。投資家はお金を出すだけで、分配金を得ることができる。そんな不動産投資と金融商品の両方のメリットを兼ね備えているREITだが、そのためデメリットもある。

1.株式のように価格が急落することがある2.株式投資と比べキャピタルゲインが少ない(ミドルリスク・ミドルリターン)3.不動産投資と比べ購入時や運営時に工夫できる余地が少ない4.税金対策にならない

株式のように価格が急落することがあるというのは、REITの換金しやすさが理由にある。実際、新型コロナの問題発生後に、株価とともにREITの価格も後を追うように急落している。また、「ハイリスク・ハイリターン」な株式投資と比較すると、大きく利益を出すことは難しい。株価は企業の活動や投資家の期待次第で株価が跳ね上がることもあるが、REITはどの銘柄も不動産運営しか行っておらず、投資口価格の変動要因が限定的だからだ。

また、投資先は実物不動産にはなるが、不動産投資のように工夫する余地が少ない。実物不動産には同じものが2つとなく、売主もさまざまな事情がある。そうした市場の歪みから、掘り出し物件を見つけることも可能だ。購入物件の運営次第でその後の利益も大きく変わる。

しかし、REITの物件の運営は資産運用会社が行うため、すべて他人任せとなる。手軽に投資できる反面、不動産投資の上級者からみると、投資の醍醐味に欠けるところもあるだろう。

最後に、「税金対策」にならないということも覚えておきたい。相続税で考えるならば、REITの場合、相続税評価額は相続が発生したその日の証券市場の価格が基準になる。一方、実物の不動産であれば、土地や建物の評価額は購入価格の約半分程度まで下げることもできる。その他にも、わざと不動産賃貸業で赤字を作り、本業の所得から損益通算で節税するなども可能だと思うが、REITではそういったことはできない。株式投資と同様に、ほとんどの人が源泉分離課税(分配・換金時の収益の20%)を選択することになる。

また、REITは投資家が儲かるように配慮されているが、基本的にREITに出資する「スポンサー企業」が最もメリットを得ているのが実情だ。投資法人自体はどの物件を購入するかなど経営判断する機能を持たず、資産運用会社がその役割を担う。そして、その会社に出資しているのがスポンサー企業だ。スポンサー企業は自社保有物件をREITに売却して売却益を得たり、REITが保有する物件にテナントを設けるなど、事業の拡大に利用する。

投資法人は不動産を所有する機能しか持たず、雇用も生み出さない。経営判断などは資産運用会社に委託している

この関係を「パイプライン」と呼び、REITはスポンサー企業から優先的に優良な物件を購入することができる。これもREITの成長には欠かせない仕組みになっているが、スポンサーの利益のため「優良でない物件も買わされているのでは」という懸念もある。そのため、どんな物件を保有しているかはやはりチェックする必要があるだろう。

※REITのメリットデメリットを動画で見てみよう

コロナで底をつけたREIT価格、実物不動産への影響は

コロナの問題発生前のREIT市場は、アベノミクスから始まり、2020年東京五輪への期待、インバウンド需要の増大で、オフィス・住居・商業施設・ホテルのすべてにおいて「バブルではないか」と疑問を持たれるほど、需要が旺盛だった。

しかし、今年2月下旬にREITの代表的な価格指数である「東証REIT指数」は下落した。これは同月中旬から始まった株価の下落につられた形と考えられる。

※クリックして拡大

REITは株式のように売買しやすい商品のため、株式市場の値動きにも影響を受ける。ではなぜ、株価に「やや遅れた」かというと、REIT市場は株式市場に比べプレイヤーが少ないこと、実物不動産の価格にはまだ影響がでていなかったからだと考えられる。

そして、REITは実物不動産からも影響を受けることがある。分かりやすいところでいうと、土地価格や賃料、空室率などがあげられる。では反対に、REIT価格が下がると、実物の不動産価格に影響があるかというと、それはわからない。2008年のリーマンショック時にREITの価格は大幅に下落し、金融危機から融資が難しくなり、実物不動産の価格も同じく下がった。我々の目には同時期に価格の下落が起きたのだが、株価に影響を受けたREITと、融資に左右された不動産では下落の理由が異なってくる。実物不動産の価格が下がればREITの価格も下がるが、その逆は考えにくいということだ。

もちろん、資金繰りに窮した所有者が安値で早期に売却しようとする動きは散発的にあるものの、それはまだごく一部である。それに、不動産を売却するには買主の発見や、買主側の資金調達に時間がかかる。影響がでてくるとしたら数か月後からおおよそ2年の間など、長期に渡る可能性がある。

アフターコロナのREITには「複数のシナリオ」を

新型コロナウイルスの問題は、どのような形で解決を迎えるのか。これから第二波、第三波がくるかも分からないような状況だ。そのため、REITの分類ごとにいくつかのシナリオをたて、それに基づいて行動するしかない。

今、コロナによってホテルや商業施設は多大な影響を受けているが、オフィスや住居にはそれほど影響がなく、逆に物流施設は追い風状態だ。しかし、リーマンショックの前後では、オフィスの空室率は2%から7%まで、2年かけて上昇した経緯がある。

空室率が低い都心のオフィスビルも、5月以降も自粛が続き、電車という通勤手段が取れなくなると、オフィスそのものの構造的変化があり得るだろう。東京などの大都市自体が感染リスクであると考えるならば、大都市から地方へオフィスや本社機能が移転する可能性だってある。

また、既存のオフィスで仕事をするとなった場合、感染拡大防止のためにパーテーションを作るなど、オフィスの設備投資をする必要があるかもしれない。商業施設ならなおさらだ。ホテルは今生き残りをかけて資金繰りをしている状態であるが、コロナの収束が早くなると、今調子がいい物流施設系のREITは逆にマイナスの影響を受けるかもしれない。

もちろん、エリアや物件によって事情は異なってくる。まだ影響はないと考えられているものも、今後どうなるかは誰にもわからない。そのため、中長期的な目線を持ち、いくつかのシナリオを考えつつ、銘柄を選ぶことがREITは重要になる。

株式市場と不動産市場の両方を見つつ、比較的長期目線で継続的に投資を行い、半年ごとや1年ごとの配当を中心に考えていくといいだろう。

取材協力:中山聡(なかやまさとし)氏

信託銀行と不動産業界に20年以上携わっており、その経験からYouTubeチャンネル「住まいと投資チャンネル【中山聡】」を運営し、視聴者からの様々な質問に答えている。

不動産投資家であり、一級建築士、不動産鑑定士の資格を持つ。

著書に「不動産のしくみがわかる本」、「闘う!空き家術」など

信託銀行と不動産業界に20年以上携わっており、その経験からYouTubeチャンネル「住まいと投資チャンネル【中山聡】」を運営し、視聴者からの様々な質問に答えている。

不動産投資家であり、一級建築士、不動産鑑定士の資格を持つ。

著書に「不動産のしくみがわかる本」、「闘う!空き家術」など

(楽待新聞編集部)

中古マンション投資と新築マンション投資の違いは?メリット・デメリットを比較

1.新築マンション投資の特徴

マンション投資は、大きく分けて新築マンション投資と中古マンション投資の2種類あります。運用を開始してから「こんなはずではなかった」と後悔しないためにも、違いをよく理解した上で運用するマンションを選ぶことが重要です。

1-1.新築マンション投資のメリット

新築マンションとは建築されたばかりで、これまでに入居者が住んでいないマンションのことを指しています。

新築マンション投資のメリットは、大きく分けて下記の2つです。

- 金融機関からの融資を受けやすい

- 周辺の家賃相場や賃貸需要があらかじめ調査されている

それぞれ見て行きましょう。

金融機関からの融資を受けやすい

マンション投資を始める際は自己資金だけではなく、金融機関の融資を利用することが出来ます。その際、新築マンションは同条件、同規模の中古マンションと比較して担保価値が高く、より良い条件で融資を受けやすくなります。

自己資金が少ない場合でも比較的に検討しやすい点は新築マンション投資のメリットと言えるでしょう。

周辺の家賃相場や賃貸需要があらかじめ調査されている

不動産投資で注意すべきリスクの1つに空室リスクが挙げられます。空室になっている間は家賃収入が得られず、ローンの返済が滞ってしまう可能性もあります。

新築マンションは、マンションデベロッパーが周辺の家賃相場や賃貸需要をあらかじめ調査し、空室リスクや利回りを極力考慮したうえで建築されています。データがある程度そろっているため、マンション投資をこれから始める方にも検討しやすいと言えます。

一方、中古マンションの価格は売主の希望価格で売り出されているため、利回りや将来的な空室リスクを考慮されずに売り出されていることがあります。中古マンション投資は物件の目利きが必要な分、不動産投資の初心者の方にはやや難易度の高い投資先ともいえるでしょう。

1-2.新築マンション投資のデメリット

次に新築マンション投資のデメリットについて見て行きましょう。主なデメリットは下記の2つです。

- 過去の運用実績がない

- 実質利回りが低い

それぞれ見て行きましょう。

過去の運用実績がない

新築マンションには過去の運用実績がないため、賃貸の需要が多いかどうかは周辺の賃貸物件の入居状況から判断することになります。周辺の賃貸物件の入居状況が優れている場合でも、自身の新築マンションの入居率が高くなる保証はありません。

新築マンション投資を始めても、なかなか入居者が現れずに空室期間が長くなる可能性があります。「新築マンションだから必ず入居率が高い」というわけではない点には注意しましょう。

実質利回りが低い

新築マンションは販売元の不動産会社の利益が加算されるため、中古マンションと比較して物件価格が高くなります。家賃収入に対して物件価格が高くなることで、実質利回りが低くなってしまうことに注意しましょう。

実質利回りが低いと借入金の金利変動や突発的な修繕、想定外の空室期間によってキャッシュフローがマイナスになることもあります。新築マンション投資は中古マンションと比較して実質利回りが低くなることに注意しましょう。

2.中古マンションの特徴

中古マンションは経年劣化による資産価値の減少が影響して、新築マンションよりも安く手に入るため、初期投資を抑えながらマンション投資を始めることが可能です。

中古マンション投資のメリットとデメリットについて解説します。

2-1.中古マンション投資のメリット

中古マンション投資のメリットは、大きく分けて下記の2つです。

- 物件価格が安くなり、利回りが高くなる

- すぐ家賃収入を得られる

それぞれ詳しく見て行きましょう。

物件価格が安くなり、利回りが高くなる

中古マンションの多くは金融機関からの担保評価が低くなり、入居率も低下傾向にあることから新築時よりも物件価格が安くなります。家賃収入に対して物件価格が下落することから、利回りが高くなり、収益性の高い投資物件となる傾向があります。

オーナーチェンジ物件であれば、すぐに家賃収入を得られる

中古マンションの中には、既に入居者がいるオーナーチェンジ物件であることがあります。オーナーチェンジ物件は、中古マンションを取得した時点ですぐに家賃収入を得られるというメリットがあります。

2-2.中古マンション投資のデメリット

中古マンションの主なデメリットとして、ここでは以下の2つを挙げています。

- 空室率が高くなる

- 修繕費用がかかりやすい

それぞれ中古マンションのデメリットについて詳しく見ていきましょう。

空室率が高くなる

中古マンションは新築マンションよりも設備が古くなり、部屋が経年劣化によって汚れているケースがあります。そのような状況で、近くに新築マンションができた場合、入居者が退去してしまったり、家賃下落がおきてしまう可能性がある点に注意が必要です。

中古マンションには物件価格が新築よりも安いというメリットはありますが、新築マンションと比較して賃貸需要は低下し、空室率が上昇する傾向があります。周辺の賃貸需要や家賃相場を調べ、キャッシュフローに余裕のある物件を選ぶ必要があるでしょう。

修繕費用がかかりやすい

築年数の経過とともに劣化が生じるため、中古マンションでは修繕を行う箇所や頻度が多くなり、修繕費が高額になることがあります。

また、賃貸需要を増加させるために最新の設備を導入するとさらに費用がかかります。また定期的な修繕を行っていない場合、資産価値が低下するだけでなく、劣化が原因で雨漏りによる浸水被害が生じる可能性もあります。

利回りが高くても家賃収入の多くを修繕に回さなくてはならないケースもあるため、どのくらいの修繕が発生するのか、修繕費用のシミュレーションを行うことが大切です。

まとめ

新築マンション投資と中古マンション投資にはそれぞれメリットとデメリットがあり、特徴が大きく異なります。双方の特徴をよく理解できていないままどちらかを選んでマンション投資を始めた場合、思わぬ失敗に遭遇する可能性があるので注意が必要です。

また中古マンション投資は物件の目利きや適切な修繕が必要になるため、やや難易度の高い投資物件だと言えます。不動産投資セミナーに参加したり、不動産会社に問い合わせてみることで、不動産投資の知識を備えておくことも大切です。

この記事は、新築マンションと中古マンションのメリットとデメリットをそれぞれまとめています。マンション投資のリスクを少しでも抑えるためにも、新築マンションと中古マンションの特徴を事前によく理解してからマンション投資を始めましょう。

ワンルームマンション投資、絶対チェックすべき7つのポイント

チェックすべき項目

投資物件を購入する際には、販売側の説明をしっかり聞くことはもちろん、建物の内外のほか、立地や周辺環境、修繕積立金はどうなっているのか等、押さえておきたい重要な事柄について、自身の目で確認することが重要です。

ここでは絶対に省略してはならない、

「①建物」「②周辺環境」「③管理に係る重要事項調査報告書」「④修繕積立金・管理費」「⑤理事会構成・管理会社」「⑥管理規約」「⑦売主から確認すべきこと」

のチェックポイントを見てきましょう。

①建物チェック…必ず「自分の目」で行う

建物の内外については、必ず現地に出向き、現物を確認します。チェックすべき箇所は、大きく次の2つです。

・建物の外部と共用部

・室内

【建物の外部と共用部のチェック方法】

まず、マンションの建物全体をぐるりと1周して見て回り、気になる点がないかチェックします。たとえば、

・外壁や基礎部分にひび割れや欠損、タイル浮きがないか

・放置自転車やタイヤ、ゴミなどが散乱していないか

・エレベーターの作動状態や点検実施状態に異常はないか

・植栽・雑草の手入れ状況

といった点です。

外壁は長期修繕計画により定期的にメンテナンスするのですが、現状を把握しておき「修繕履歴」が入手できるなら、それと照合して適正に管理されているかを確認します。

ゴミや放置自転車などの散乱は、管理状態が悪いことの現れです。これは入居者募集がうまくいかない原因になります。

エレベーターは定期点検が義務づけられています。エレベーター内に貼ってある点検シールで確認しましょう。

【室内のチェック方法】

室内の確認箇所は、入居の有無によって異なりますが、できるだけ多くのポイントをチェックするようにしたいところです。チェックの際には下のようなチェックリストを利用すると、見落としがなくなります。

室内確認のチェックリスト

各種設備は、動作確認もしておくとよいでしょう。チェック結果は購入後の修繕工事見積りにも役立ちます。あまりにも問題箇所が多いと、購入後の修繕費用がかさむ場合があります。

②周辺環境…自ら歩いてみて、確認を

周辺環境は物件資料などにも記載がありますが、必ず自分の足でも確認します。

「駅まで〇分」と記載する、最寄り駅までの徒歩時間は、「1分間=80メートル」で計算するよう決められています。

しかし実際には、坂道や踏切等で想定以上の時間がかかることもあるため、必ず自分の足で歩いて実測します。

また、ワンルームマンションはほぼ単身者用です。したがって、コンビニやコインランドリーなどの環境ニーズが高くなります。

自分が入居者になったつもりで、周囲の利便性をチェックすることが大切です。

さらに近年重要性が増しているのが、自治体のホームページで確認できる「ハザードマップ」です。

自然災害が多くなり、「まさか」と思う地域でも被害が生じています。売買契約時の重要事項説明では説明義務がないので、自分で調べておかなければなりません。

③「管理に係る重要事項調査報告書」…事前チェックをすませておく

マンションの管理は、管理会社に委託しているケースがほとんどです。

売買契約時の重要事項説明では「管理に係る重要事項調査報告書」についても説明を受けますが、事前に見せてもらい、ぜひ自分でチェックしておくべきです。

④修繕積立金と管理費項目…注目すべきは「修繕積立金の残高」

修繕積立金と管理費に関する事項については以下の内容が書かれています。

・修繕積立金の月額金額

・管理費の月額金額

・売買対象住戸の修繕積立金と管理費の滞納額

・マンション全体の修繕積立金と管理費の滞納額

・修繕積立金の残高

もっとも注目したいのが「修繕積立金の残高」です。

マンションの規模にもよりますが、外壁や屋上防水のメンテナンスや給排水管の交換工事など、大規模修繕工事には高額な費用が必要です。

修繕積立金はその費用に充当するのですが、もし不足する場合は各区分所有者(投資家)がそれぞれ負担しなくてはなりません。

マンション購入後に大規模修繕工事費用を負担すると、一気に投資効率が悪くなります。

また、修繕積立金の不足により大規模修繕工事ができないというマンションも実際にあり、そうすると入居者に不便を強いることになるため人気が落ちてしまう=資産価値が大幅に落ちてしまう原因にもなるのです。

【修繕履歴から読み取れる管理状態の健全性】

「修繕積立金」とも関連しますが、これまでの修繕履歴をチェックすることにより、必要な時期に大規模修繕工事を行っているか実施状況が把握できます。

築浅の物件の場合、まだ大規模修繕工事を実施する時期に至ってないことが多く、修繕積立金の残高はある程度あるはずです。

修繕履歴と積立残高には関連性があるので、健全な管理が実施されているかどうかがわかります。

大規模修繕工事以外にも、築年数の古いマンションでは劣化状態に応じて、共用部の修繕工事を行うものです。

そのような履歴がきちんと残されていて確認できる物件は、管理面において健全なマンションだといえるでしょう。

⑤理事会構成と管理会社…資産価値を維持するために

マンションの管理方法は以下の3パターンあります。

・管理会社に全部委託

・管理会社に一部委託

・管理組合で自主管理

マンションの管理は区分所有者で組織する「管理組合」が行うのが原則です。

しかし管理には専門的な知識も必要なため、管理会社に委託するマンションがほとんどです。

戸建住宅であれば、所有者が必要なメンテンナンスをしながら資産価値を維持することもできますが、マンションの場合は個人ができることはほとんどありません。

管理組合がしっかり機能していないと管理がおろそかになり、資産価値の低いマンションになってしまいます。

マンション管理会社は登録制度になっているので、対象マンションの管理会社が登録業者かどうかは念のため、国交省の「マンション管理業者一覧」で確認してください。

(国土交通省:「マンション管理業者一覧(登録番号順)」)

(国土交通省:「マンション管理業者一覧(登録番号順)」)

管理会社に委託しない場合は「自主管理」を行います。

自主管理は管理組合の理事会がしっかりしていないと機能しません。

またワンルームマンションは投資用の住戸が多く、区分所有者がマンション内に居住していないケースが多いものです。

このようなマンションの場合は、理事会の構成によって管理状態が左右される可能性が高いので、注意すべきでしょう。

⑥管理規約…民泊利用を検討するなら

マンションは通常、「管理規約」を定めています。ただし、古いマンションには管理規約のない物件もあるので注意してください。

規約では、専有部分と共有部分それぞれについて、利用規定や使用細則を定めています。禁止事項等もあるので、確認を忘れないようにしましょう。

東京オリンピックを控え、インバウンド需要が増すなか、1Rマンションを「民泊」として利用することを考えている方もいるかもしれません。

2018年に「住宅宿泊事業法(民泊新法)」がスタートし、マンション管理組合では管理規約に「民泊利用」に関する規定を設けるようになっています。

もし、購入物件を民泊として活用する可能性があるなら、管理規約の民泊規定を必ず確認するようにしておきましょう。

逆に、民泊での活用予定がないなら、管理規約で「民泊禁止」となっているほうが望ましい、という考え方もあります。

⑦売主から確認すべきこと…「売却理由」も知っておきたい

可能であれば、前オーナーの売却理由も確認できるといいでしょう。

実際に住んでいた方がオーナーの場合、経済的事情や転勤、家族構成の変化による住み替えといった理由であれば、とくに問題はありません。

また、投資目的のオーナーだった場合、物件の入れ替え、現金が必要になったなどの理由であれば、同じく問題はないでしょう。

ただし、居住していた場合に「環境が悪くなって暮らしにくくなった」、投資目的だった場合に「空室期間が増えた」といった理由があるなら、細かく事情を調べた方がいいでしょう。

オーナーの努力で解決できる問題ならいいのですが、そうでないなら、投資は見送ったほうがいいケースもあります。

売却理由には、投資の判断材料になる重要ポイントがあるものなのです。

まとめ

投資用ワンルームマンションのチェックポイントについて解説しました。

比較的少ない資金でもはじめられるワンルームマンション投資は、不動産投資の初心者でもハードルが低いでしょう。

しかし不動産仲介会社からの情報だけで判断せず、自分の目や耳を使って物件に関する情報を集めて検討することが大切です。

年収500万円の会社員「大家になって成功したい」…実情は?

「高額・供給過多・融資無理」どん詰まりに見えるが…

新築一棟マンションは、高額過ぎて一般的なサラリーマンでは買えない。新築ワンルームマンションは、割高で投資対象としての魅力に欠ける。新築アパートは、そもそも融資が受けられない。中古アパートは新築以上に供給過多。

現在の不動産投資は、どれもサラリーマンが対象とするには不向きとしか思えません。では、サラリーマンにとって不動産投資の旨味はなくなってしまったのでしょうか?

実は現在の大変厳しい市況でも、サラリーマンが高確率で成功できる不動産投資があります。それは中古ワンルームマンションです。その理由がいくつかありますので、ひとつずつ説明していきましょう。

怪しい噂はたくさん聞くけど…

かつては「年収の10倍」までローンを組むことができた

1.価格が安い

かつてサラリーマン投資家の間で新築アパートがブームとなりました。上場企業の社員や公務員ならば年収の10倍程度までローンを組むことができたので、人によっては1億円以上の物件も買うことができたのです。

とはいえ、いくら資金を調達できたとしても、1億円の借金に抵抗を感じない人は少ないでしょう。より少ない借入で大きな効果を生む投資対象にしたいのではないでしょうか。

では、新築ワンルームマンションならどうでしょう。これは前述のように割高です。とても効果的とはいえません。

その点、中古ワンルームマンションならば、東京23区内の物件でも2,000万円前後と割安です。このリーズナブルな価格は、「借金を背負う」という心理的なハードルが低くなると同時に、実利として新築ワンルームマンションよりも大きな利益を生みます。中古ワンルームマンションと新築ワンルームマンションのキャッシュフローシミュレーションを比較すれば一目瞭然です。

新築ワンルームマンションのキャッシュフローシミュレーション

●物件価格:3,000万円

●頭金:10万円

●返済期間:35年

●金利:2%

●家賃:9万円

●利回り:3.6%

●毎月の返済額:9万9,047円

●管理費・修繕積立金:5,000円

毎月1万4,047円、年間16万8,564円の赤字です。

中古ワンルームマンションののキャッシュフローシミュレーション

●物件価格:2,000万円

●頭金:10万円

●返済期間:35年

●金利:2%

●家賃:8万7,000円

●利回り:5.2%

●毎月の返済額: 6万5,921円

●管理費・修繕積立金:1万円

毎月の支払額はローン返済6万5,921円と管理費・修繕積立金1万円の合計7万5,921円です。これに対して、家賃収入は新築よりもやや下がって8万7,000円。したがって、毎月1万1,079円、年間で13万2,948円の黒字となります。

16万8,564円+13万2,948円=30万1,512円。新築と中古の価格差によって年間約30万円も利益の違いが出るのです。

年間30万円ということは、ローン返済期間の35年では1,050万円。これはほとんどのサラリーマンにとって、インパクトのある数字ではないでしょうか。

ファミリー向けのマンションで「退去者」が増える理由

2.物件の実力がわかっている

賃貸物件に投資をした際の成功とは、すなわち入居者募集に困らない、ということになります。そのため、新築物件の場合は、計画段階で綿密な市場調査を行います。最寄り駅の乗降客数、年齢構成、収入の傾向、周辺の競合物件の傾向などを調べ上げ、間取りや賃料を決定します。

それでも絶対に成功するとはいえません。ふたを開けてみれば「競合物件より収納が少し小さい」「競合物件よりも駅からの道が少しだけ暗い」といった些細な差で、毎回入居者募集に苦労することもあるのです。一方で中古物件の場合は、すでに実力が明白となっています。販売会社に依頼すれば、新築時から現在までの入居状況がわかりますし、同じ棟の空室状況も調べてもらえます。このような調査で、人気物件か否かを把握してから購入することができるのです。

また、中古ワンルームマンションなら、その建物自体の管理状態も現物によって確認することができます。ファミリー向けの分譲マンションでは、「物件は管理体制で買え」と言われるほど管理は重要視されます。管理がずさんだと、ゴミ捨て場が汚れっぱなしになったり、廊下などの共用部分の不具合が放置されたりして退去者が増えていきます。

このような管理体制をじっくり確認できるのも、中古ワンルームマンションのメリットといえるでしょう。

「都内23区」ワンルームマンションの実情は?

3.東京23区内の中古ワンルームマンションのニーズはまだまだ高い

不動産投資では「すでに供給過多で空室だらけになっている」ということが多いですが、これは東京23区内の中古ワンルームマンションには当てはまりません。東京都は全国でも圧倒的に人口が増加している地域です。また、大企業のほとんどが東京に本社を置いているため、今後も安定して人口が増えていくでしょう。一方でアパートが増加したのは、おもに東京23区内に通勤する人たちが住むエリアです。具体的には国道16号線沿いと考えればわかりやすいでしょう。

かつてこのエリアでは、23区内と比べると土地代が圧倒的に安いため、新築アパートが乱造されました。サラリーマン大家がこぞって買い漁ったのです。

このような背景から23区内の単身者用賃貸住宅は、まだまだ足りない状況です。つまり、エリアの選択さえ間違えなければ、中古ワンルームマンションは入居者募集で困ることがほとんどないのです。

「スルガ銀行不正融資事件」の影響はないのか?

投資用アパートローンの審査基準は、押しなべて非常に厳しくなっています。年収500万円前後のサラリーマンでは、ほぼ絶望的な状態と言えるでしょう。

しかし、中古ワンルームマンションなら心配無用。現在(2019年9月)でもスルガ銀行の事件が発覚する前と同様の審査基準で融資を受けることが可能です。

その理由は、やはり単価が低いからです。ですから金融庁は中古ワンルームマンションの融資に対して目を光らせていません。一般的なサラリーマンであれば、ほかに大きな借金があるといった特別な事情でもない限り、審査には通るはずです。それどころか、アパートでは35年が上限だったローン期間も45年までOKになる場合もあります。

ローンの返済期間が長くなれば、それだけ利子を多く支払うことになりますが、逆に月々の返済が減ることでより多くの収入を得ることができます。

参考までに先ほど紹介した2,000万円の物件を例に、35年に対し45年だとどれだけキャッシュフローが好転するかを比較してみましょう。

35年の場合の毎月の利益は、1万1,079円でした。年間では13万2,948円です。一方で45年の場合は、次のようなキャッシュフローになります。

●物件価格:2,000万円

●頭金:10万円

●返済期間:45年

●金利:2%

●家賃:8万7,000円

●利回り:5.2%

●毎月の返済額: 5万5,918円

●管理費・修繕積立金:1万円

毎月の家賃収入が8万7,000円あるのに対して、支出はローン返済額5万5,918円+管理費・修繕積立金1万円=6万5,918円になります。したがって、月々の収支は、

8万7,000円-6万5,918円=2万1,082円(年間25万2,984円)

ということになります。35年ローンとの差額は年間12万36円。投資の目的を資産運用とするならば、45年ローンが利用できることは大きなメリットとなります。

また、年収500万円以上のサラリーマンが投資用中古ワンルームマンションを買うのであれば、融資のハードルが低いゆえに賃貸住宅暮らしの独身者なら4戸、持ち家で妻子がいても2戸所有することも不可能ではありません。

桑田 泰

エステージェント株式会社 代表取締役

足立区「怨念のような負のオーラ」漂う空き家の数々

ドス黒い怨念のような負のオーラが漂う

足立区の放置空き家は路地に建っているので、再建築不可の建物が多いことが問題の要因だ。

人を寄せつけない雰囲気の空き家。

[1]玄関も窓も固く閉じられ、人を寄せつけない雰囲気の空き家。

[2]錆付いたトタン外壁が老朽化を窺わせる。細い路地にあるため、撤去が難しくコストもかかる。

[3]ガスメーターのゼロの表示が、空き家であることを示している。

コロナ禍で大打撃の民泊投資。売上90%減の大赤字に…

未だ終息の兆しが見えない新型コロナウイルスの感染拡大。4月24日にはカプセルホテルを展開していたファーストキャビンが東京地裁に破産を申請するなど、とりわけインバウンドビジネスへの影響は深刻だ。個人でも参入しやすいビジネスとして人気を集めた民泊の現状はどうなっているのか。

「2月からぽつぽつとキャンセルが発生して、3月中旬になるとインバウンド需要が激減。それでもまだ国内旅行やビジネス需要があったのですが、4月8日の緊急事態宣言で完全に日本人需要も消滅しました」

そう急速に落ち込んだ民泊需要を振り返るのは、民泊ビジネスの第一人者で複数の著書がある大神麗子氏だ。

「私の物件で一例をあげると、四谷三丁目駅徒歩4分の物件で民泊をしていて、最盛期は月50万円の売り上げがありました。しかし、コロナ後は売り上げ90%ダウン。家賃13万円を支払うと赤字となります」

◆予想外の展開に助けられる場面も

しかし、かなり逼迫した状況ではあるものの、座して死を待つことなく大神氏はリカバリーに取り組んでいる。

「影響が出始めた物件に関して、早い段階で貸し会議室にコンバートしました。会議室で儲けようというわけではなく、せめてこのコロナ禍をトントンで回せればいいと思っています。立地のいい物件をホールドするための対処です。すでに宿泊予約が入っている物件は、ゲストさまへ連絡してできる限り物件変更に協力してもらっています」

民泊から貸し会議室へと路線変更に踏み切った大神氏だが、思わぬ幸運に助けられているという。

「いつも民泊部屋のセットアップをお願いしている業者に連絡をとった際、『企業の廃業や、拠点縮小の引き合いが多くて、什器の廃棄にも費用がかかるので、引き渡ししないか声かけてみます』と言ってくれました。そのおかげで家具類の多くはお譲りいただいたもの。ほとんど何も買っていません。なかには新品かと思うくらいきれいなものもあって驚いています。不況を肌で感じる話ですが、ありがたいですね」

こうして大神氏の貸し会議室はデスクや椅子、ホワイトボードといった家具類を撤退企業の放出品で揃えており、初期投資の経費削減に成功している。

◆「民泊撤退の考えはまったくない」と断言

少しでも出血を減らすべく、すでに20室を貸し会議室へ用途変更した大神氏。コロナの終息が不透明な中にあっても、民泊事業を撤退する考えはないと断言する。

「民泊事業に対して将来性を感じていますし、短期的な目線では見ていないので撤退を考えたことは一度もありません。事業なので上がったり下がったりは当然のことです。たとえば、2年前の法改正で民泊業者が一掃された時期がありました。撤退する者がいる一方で、市場が整備されて、残った合法民泊はそれまで以上に収益性が上がりました。今回の新型コロナウイルスの影響による淘汰はありますが、生き残ればまた同じことが起こるでしょうし、世の中にとって便利なものは残り続けると思っています」

民泊投資継続への決意は揺るがない大神氏は同業者に対してもエールを送る。

「状況は一人ひとり違うと思いますが、皆さん苦労していると思います。できる限り工夫できることをしながら、このときを乗り越えましょう。私の民泊仲間もマンスリーや撮影スタジオにするなど、知恵を絞って耐えているところです。みなさんと終息の日を迎えて喜び合える日が来ることを心待ちにしています」

未曾有の危機に瀕しながらも民泊オーナーたちはその可能性を信じて必死に生き残り策を講じている。

大神麗子氏

学生の頃に自習用のレンタルデスクを借りたことがきっかけで、不動産を買わずに収益化するビジネスの可能性に目覚める。「買わない不動産投資」をテーマに民泊ビジネスの第一人者として、メディアやセミナー講演で可能性を提唱している。著書2冊『買わない不動産投資 ドル箱宿泊所』『民泊2.0』が好評発売中

「2月からぽつぽつとキャンセルが発生して、3月中旬になるとインバウンド需要が激減。それでもまだ国内旅行やビジネス需要があったのですが、4月8日の緊急事態宣言で完全に日本人需要も消滅しました」

そう急速に落ち込んだ民泊需要を振り返るのは、民泊ビジネスの第一人者で複数の著書がある大神麗子氏だ。

「私の物件で一例をあげると、四谷三丁目駅徒歩4分の物件で民泊をしていて、最盛期は月50万円の売り上げがありました。しかし、コロナ後は売り上げ90%ダウン。家賃13万円を支払うと赤字となります」

◆予想外の展開に助けられる場面も

しかし、かなり逼迫した状況ではあるものの、座して死を待つことなく大神氏はリカバリーに取り組んでいる。

「影響が出始めた物件に関して、早い段階で貸し会議室にコンバートしました。会議室で儲けようというわけではなく、せめてこのコロナ禍をトントンで回せればいいと思っています。立地のいい物件をホールドするための対処です。すでに宿泊予約が入っている物件は、ゲストさまへ連絡してできる限り物件変更に協力してもらっています」

民泊から貸し会議室へと路線変更に踏み切った大神氏だが、思わぬ幸運に助けられているという。

「いつも民泊部屋のセットアップをお願いしている業者に連絡をとった際、『企業の廃業や、拠点縮小の引き合いが多くて、什器の廃棄にも費用がかかるので、引き渡ししないか声かけてみます』と言ってくれました。そのおかげで家具類の多くはお譲りいただいたもの。ほとんど何も買っていません。なかには新品かと思うくらいきれいなものもあって驚いています。不況を肌で感じる話ですが、ありがたいですね」

こうして大神氏の貸し会議室はデスクや椅子、ホワイトボードといった家具類を撤退企業の放出品で揃えており、初期投資の経費削減に成功している。

◆「民泊撤退の考えはまったくない」と断言

少しでも出血を減らすべく、すでに20室を貸し会議室へ用途変更した大神氏。コロナの終息が不透明な中にあっても、民泊事業を撤退する考えはないと断言する。

「民泊事業に対して将来性を感じていますし、短期的な目線では見ていないので撤退を考えたことは一度もありません。事業なので上がったり下がったりは当然のことです。たとえば、2年前の法改正で民泊業者が一掃された時期がありました。撤退する者がいる一方で、市場が整備されて、残った合法民泊はそれまで以上に収益性が上がりました。今回の新型コロナウイルスの影響による淘汰はありますが、生き残ればまた同じことが起こるでしょうし、世の中にとって便利なものは残り続けると思っています」

民泊投資継続への決意は揺るがない大神氏は同業者に対してもエールを送る。

「状況は一人ひとり違うと思いますが、皆さん苦労していると思います。できる限り工夫できることをしながら、このときを乗り越えましょう。私の民泊仲間もマンスリーや撮影スタジオにするなど、知恵を絞って耐えているところです。みなさんと終息の日を迎えて喜び合える日が来ることを心待ちにしています」

未曾有の危機に瀕しながらも民泊オーナーたちはその可能性を信じて必死に生き残り策を講じている。

大神麗子氏

学生の頃に自習用のレンタルデスクを借りたことがきっかけで、不動産を買わずに収益化するビジネスの可能性に目覚める。「買わない不動産投資」をテーマに民泊ビジネスの第一人者として、メディアやセミナー講演で可能性を提唱している。著書2冊『買わない不動産投資 ドル箱宿泊所』『民泊2.0』が好評発売中

「不動産投資で節税」は危険 営業マンのセールストークが示す節税の真相と本末転倒な結末

20代、30代必見!不動産投資で「お金持ち」から「時間持ち」を目指そう

お金持ちの家に生まれた人とそうでない人では「お金持ちになるチャンス」という観点では生まれもっての格差があるといえるでしょう。このことに不公平感を持つ人もいるかもしれません。しかし時間についてはすべての人に対して平等です。厚生労働省が公表している「平成30年簡易生命表の概況」によると、2018年度における日本人の平均寿命は男性が81.25歳、女性が87.32歳でした。

もし平均寿命まで生きたとすると、男女ともに80年以上の時間が与えられていることになります。お金と違って時間は平等である事実を踏まえると、人生の幸せを測る新しい概念として「お金持ち」ではなく「時間持ち」に注目してはいかがでしょうか。

本記事では時間持ちになると「どんな幸せがあるのか」「それを実現するにはどうすれば良いのか」など、お金と時間を両方手に入れる「時間持ち」になって、充実した人生を送ることについて考えてみましょう。

どちらが「時間持ち」?真の豊かさ「時間持ち」とは

(画像=Roman Babakin/Shutterstock.com)

AさんとBさんのライフスタイルを例に自分の人生観でどちらが幸せか考えてみましょう。

・Aさんのライフスタイル

毎日多忙でバリバリ働いている人です。24時間ずっと働いているのではないかというほど忙しくしていることもあって高収入。しかし忙しくてお金を使う時間がなくお金は貯まる一方です。

・Bさんのライフスタイル

生活に必要なお金は労働で確保しているものの、それ以上を望んでいません。Aさんのように24時間働き詰めということはなく、時間的自由に恵まれているライフスタイルです。収入は高くないためぜいたくはできませんが自由を謳歌しています。

この二人を単純に比較した場合、Aさんは「お金持ち」、Bさんが「時間持ち」とイメージする人も多いのではないでしょうか。

少々ずるく欲張りな答えになりますが、Aさんの収入とBさんの時間の両方を持っている人が「時間持ち」といえるでしょう。豊かな生活ができる一方で、時間的な自由もある「A+B」のライフスタイルを送れるのであれば手に入れてみたいと感じる人も多いのではないでしょうか。

そんな時間持ちの実現に大きな役割を果たしてくれる手段の一つとして不動産投資を考えてみましょう。

若い人ほど不動産投資が向いている

お金と時間が自由になる生活といっても「所詮は机上の空論」と感じる人もいるかもしれません。「人手不足で残業や休日出勤が多くなっている」「働き方改革の影響で残業は減っているものの収入も減っている」といった人など「時間持ち」になるには何かが足りないと感じているでしょう。そこでポイントになるのが本業収入以外の安定した収入源です。

投資という言葉を聞くと株式やFXなどを想像されるかもしれません。しかしより一層安定性を求めるには資産性が必要になってくるため、そこで活用したいのが不動産投資という選択肢です。不動産投資は自分がアパートやマンションなどのオーナーになって賃料収入を得るビジネスモデルのこと。なぜ不動産投資を活用すると時間持ちになれるのでしょうか。

なぜなら不動産投資から得られる収入は実質的に不労所得だからです。しかも20~30代の若年層の場合、まとまった金融資産がなかったとしても平均寿命から考えると人生における時間はあります。これからの時間を自分らしく生きるためには、早めに不労所得の仕組みを複数持っておくことは大変有効だといえるでしょう。

不動産投資ではローンを組み賃料収入で返済する形が一般的ですが、これらはいずれも他人資本になります。もちろん住宅ローンのように自己資金の一部を頭金として入れることも可能ですが、自己資金ではまかなえないような場合でも、他人資本を有効活用しレバレッジをかけられることがうまみになります。

不動産投資により自分の資産形成を進め、やがて本業の収入を不動産収入が上回るようになれば、セミリタイアや完全リタイアといった時間持ちの人生が実現する可能性もあるでしょう。

安定的な収入があれば誰でも時間持ちを目指せる

「そんなに都合良く時間持ちになれるのは一部の人だけだ」と感じている人はいるかもしれません。しかし20~30代の特にサラリーマンや公務員の人たちには若さ(=返済期間を長く設定できる)と安定収入(=審査に有利)という2つの武器があります。この武器がある人であれば誰でも不動産投資に参入することは検討できるでしょう。「時間持ち」への道は決して一部の人だけではありません。

「時間持ちになったら何をしようか」を考えるのは、非常に夢のあることです。時間持ちになる資格が十分ある若い人こそ、まずは人生に夢を描いて、その夢をどう実現するかについて具体的に考えてみませんか?(提供:Incomepress )

「中古マンション投資=ボロい=空室=失敗」という時代錯誤

築10年と20年の物件を比べても「見栄え」に遜色なし

中古ワンルームマンションの話をすると、「中古」という言葉だけでアレルギー反応を示す人がいます。頭の中で「中古」=「ボロい」=「空室」=「投資に失敗する」という図式が成り立っているからでしょう。

しかし、それはステレオタイプの考え方だと言わざるを得ません。確かに図式のとおりの物件もありますが、それはほんの一部です。その理由を説明しましょう。

マンションは、一戸建てと違いオーナー個人の判断でメンテナンスを行うことはありません。すべて完成当時から「●年後に非常階段の塗り替え」「●年後に駐車場のメンテナンス」といった内容の長期修繕計画が立てられ、管理組合(実務はマンション全体の管理会社)によって着実に実行されています。その資金源が毎月徴収されている修繕積立金などです。

つまり、オーナーが管理会社を監視しているので、基本的にはメンテナンスがおざなりになることはないのです。マンションのメンテナンスにおいて最も重要なのが、10年から15年ごとに実施される大規模修繕工事です。

これは建物の耐久性を維持すると同時に、見栄えも新築時同様に戻す工事です。具体的には、外壁の塗り替えやタイルの張り替えなど防水関係を中心に行います。

ほとんどのマンションは定期的にこのような工事を行っているので、築10年と20年の物件を素人が見比べても違いがほとんど分からないというのが実状でしょう。

そのため、たとえ築古物件であっても、皆さんが考えるほど「見栄えが悪い」と思われることはありません。

完成当時から長期修繕計画が立てられ、管理や工事が行き届いている

「新耐震基準」の物件なら、30年後でも資産価値を維持

建物の耐震性能を判断するうえで最も重要視されるのが、「新耐震基準であるか否か」です。1981年6月1日に建築基準法が大幅に改正され、建物の耐震性能の基準が強化されました。この日以降に建築確認を受けた建物が、いわゆる新耐震基準に適合したものです。新耐震基準とは次の内容になります。

●震度6強から7に達する大規模地震で倒壊・崩壊しない

●震度5強程度の中規模地震ではほとんど損傷しない

このことから、耐震性に問題がある建物は一般的に1981年5月以前に建築確認を受けた旧耐震基準の物件です。このような物件の購入は避けたほうが無難でしょう。

そもそも旧耐震基準の物件は融資審査に通りにくいので、投資対象とはなりません。そのため私たちが扱う物件は、2000年以降に完成した築10~20年のものが中心となっています。

すると、「築20年の物件が20年経ったら築40年になってしまう。その時点でも耐久性は維持できるのか?」という不安を持つ人もいるはずです。

国は、マンションを含むRC(鉄筋コンクリート)造の建物の耐用年数を、47年と定めています。

これを建物の寿命と見る人もいますが、そうではありません。この年数は、建て替えられる時期などを勘案して減価償却のために設定されたものです。

実際のRC造の建物は、まだまだ持ちます。例えば、霞が関ビルは築51年(1968年竣工)の建物ですが、現在でもまったく色あせることなく東京のランドマークとしての存在感を維持しています。

さらに、日本で最初の鉄筋コンクリート造の建物である三井物産横浜ビル(現KN日本大通ビル)は、1911年の竣工で築108年。現在もビジネスの舞台として利用されています。

また、コンクリートの物理的な寿命は、120年という説もあります。築40年のマンションなら、まだまだ現役といえるでしょう。

そして、たとえ100年経っても資産価値がゼロになるわけではありません。マンションの場合でも、一戸建てのように土地の持分があります。23区内の物件ならば、地価が高いので築10年~20年でしたら購入価格の半分前後は土地代と思って間違いないでしょう。つまり、2,000万円の物件ならば、半分の1,000万円分は、資産価値が下落しにくい土地代なのです。この資産価値は20年後でも30年後でも維持できているはずです。

宅配ボックスやWi-Fiを後付けすれば新築物件とも互角

私たちがお勧めする物件は、築10~20年前後の中古ワンルームマンションです。要するに2000年以降に完成した物件が中心です。このようなマンションは意外に現在でも通用する設備が設置されています。したがって、建物だけでなく、設備も古臭さを感じません。具体的には次のような設備がほとんどの物件に設置されています。

●温水洗浄便座

●エアコン

●玄関のダブルロック

●テレビドアホン

●フローリング床

このほか、後付けですが宅配ボックスやWi-Fiを完備する物件が増えています。これだけの設備が設置されていれば、新築物件と比較しても入居希望者の満足度に遜色はないでしょう。また、今後見劣りする設備が出てきたとしても、リフォームすれば大体のモノは新たに設置できるので問題ありません。

桑田 泰

エステージェント株式会社 代表取締役

アメリカ不動産投資…築古でも物件価格が上昇していくワケ

継続的に上昇している、アメリカ不動産価格

◆アメリカの不動産価格は上昇を続けている

日本の不動産価格は、バブル崩壊後は横ばいが続いています。

首都圏など一部の都市部では上昇、地方では下落といった地域格差がありますが、一般財団法人 日本不動産研究所が提供している「不動研住宅価格指数」(2000年1月の首都圏の中古マンション価格を100とした指数)見ると、首都圏でも直近での上昇傾向はみられるものの、2000年の水準には届いていません。

[図表1]不動研住宅価格指数※出所:一般財団法人 日本不動産研究所 首都圏中古マンション2000年1月の価格を100とした指数

一方、アメリカの不動産に注目すると、リーマンショックによる調整期を除けば、弊社が仕入れているエリアを中心に、不動産価格が堅調に上昇しています。

また、全米主要都市の一戸建て住宅価格の再販価格の推移を示す「S&Pケース・シラー全米住宅価格指数」(2000年1月の住宅価格を100とした指数)を見てみると、上昇傾向にあります。1991年に64.0ポイントで推移していた同指数は2011年から2016年にかけて一時的に調整したものの、足元では200ポイントを目指して推移しています。

[図表2]S&Pケース・シラー全米住宅価格指数

このように、アメリカの不動産価格は上昇傾向にあることから、アメリカの不動産投資は売却時にキャピタルゲインに期待できるという、とても魅力的な投資先になっています。

◆中古が大半を占めるアメリカの住宅流通

アメリカの不動産流通市場で目を見張るのは、中古住宅が流通市場の大半を占めていることです。2017年の住宅流通市場に占める中古住宅のシェアは82%と、新築住宅の18%を大きく上回っています。

[図表3]アメリカの住宅流通市場の推移

一方、日本の住宅流通市場の中古住宅のシェアは14%(2013年)にとどまっており、新築住宅が住宅流通市場の大半を占めています。

[図表4]日本の住宅流通市場の推移

このように、アメリカの住宅流通市場は日本とは異なり、新築住宅供給量が少ないため市場での競争力が維持されやすく、全体の相場も上昇していることから、キャピタルゲインを狙いやすい環境にあるといえます。

築年数にかかわらず価格が上昇している

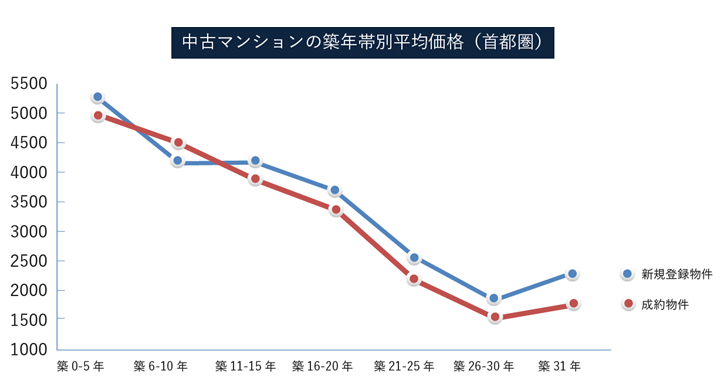

アメリカの不動産市場では、中古住宅の価格が築年数にかかわらず上昇する傾向にあります。

まず、日本の中古住宅市場を見ると、新築から年数が経過するにつれてほぼ一本調子で下落していきます。そのため、日本の不動産投資では、賃貸収入によるインカムゲインを手にしても、所有する不動産の資産価値が下落することが多く、売却時にキャピタルゲインを得にくい環境であるといえます。

[図表5]中古マンションの築年帯別平均価格(首都圏)

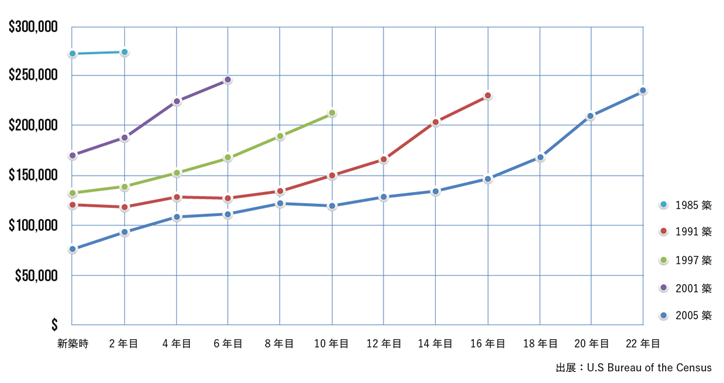

一方、アメリカの中古住宅市場は、築年数にかかわらず価格が上昇傾向にあり、築年数が経過しても価格が上昇しています。そのため、アメリカ不動産投資では、賃貸収入によるインカムゲインだけでなく、保有している不動産の売却時にはキャピタルゲインを得やすい環境であるといえます。

[図表6]アメリカ中古住宅の築年帯別平均価格

不動産の賃料が上昇傾向、その背景には…

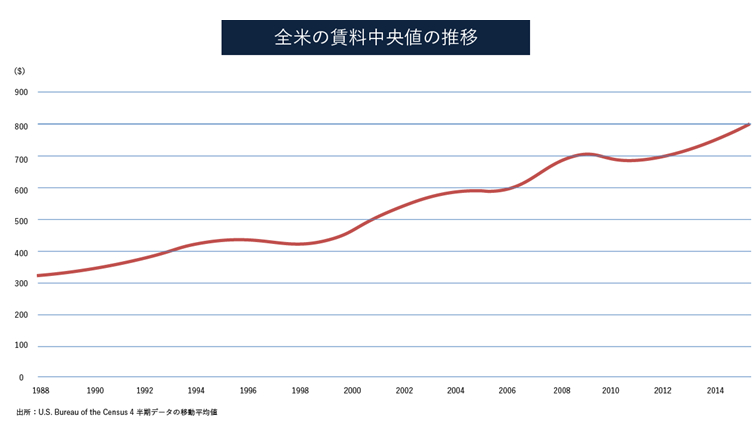

◆アメリカ不動産の賃料は30年間で2倍以上に上昇

全米の賃料中央値は1988年からの約30年間で2倍以上に上昇しています。

U.S. Bureau of the Census(アメリカ合衆国国勢調査局)が提供している全米の賃料中央値の推移を見ると、1988年の賃料は300ドル半ばで推移していましたが、2000年には500ドル手前まで上昇し、2015年には800ドルに達しました。

そのため、アメリカ不動産投資は購入後の賃料収入増加も見込める魅力的な投資先になっています。

[図表7]全米の賃貸中央値の推移

◆アメリカの賃料中央値が上昇する理由とは?

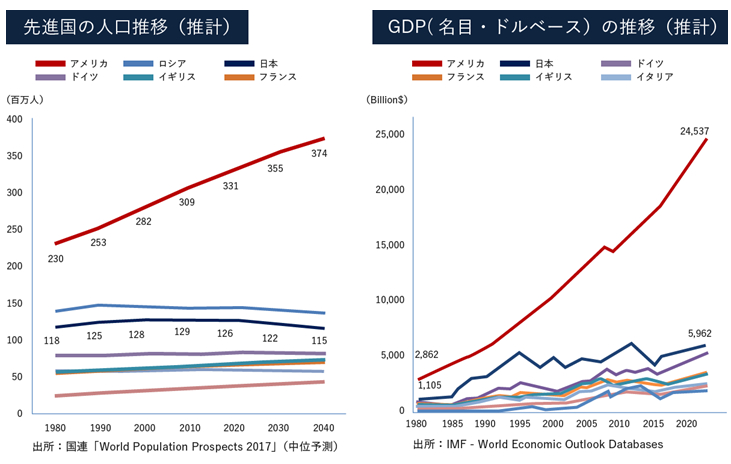

アメリカの賃料中央値が上昇する理由は、人口増加で住宅需要が増加していることと、順調に経済成長していることが挙げられます。

①アメリカは先進国の中でも人口が大きく増加している

日本では人口の増加が続いていましたが、平成27年の国勢調査で、日本人の人口が大正9年の調査開始以来、初めて減少に転じました。

今後、日本は人口が増加する可能性は低く、人口の流入が見込めない地方のエリアを中心に住宅需要が減退し、不動産投資で安定した賃料収入を得ることが難しくなりつつあります。

一方、アメリカに目を向けると、移民による人口の流入もあり、先進国の中で唯一高い人口増加率を保っています。もちろん、全ての都市で人口が増えているわけではありませんが、人口の増加が見込めるエリアを厳選して投資すれば、高いパフォーマンスが期待できる魅力的な投資先です。

②アメリカ経済は先進国の中で唯一大きく成長している

アメリカの魅力は、先進国の中でも高い経済成長率を維持していることです。

日本もGDPはプラス成長をしていますが、2018年度のGDP成長率(速報値)は前年比プラス0.7%にとどまり、2017年度のプラス1.9%を下回りました*。また、ドルベースで見たGDPの推移は、日本やドイツなどの主要先進国が伸び悩む中、アメリカは成長を続けています。

このように、アメリカでは強い経済基盤を背景に、雇用者数の増加や雇用環境の改善が進んでおり、ホワイトカラーを中心に賃金の上昇が続いています。それに伴い、賃貸需要が見込めるエリアでは不動産の賃料も上昇しており、不動産投資の投資先として大きな魅力があります。

[図表8]人口とGDPの推移

◆まとめ

今回は、アメリカの不動産が魅力的な理由と、その背景・事情についてご紹介しました。アメリカは先進国では珍しく、今後の人口増加、経済成長が見込まれ、不動産価格も継続的に上昇しています。また、日本とは異なり、中古市場が活発であるため、売却時の流動性も高い環境です。今回ご紹介した内容を参考に、一度アメリカ不動産投資をご検討されてみてはいかがでしょうか。

今回は、アメリカの不動産が魅力的な理由と、その背景・事情についてご紹介しました。アメリカは先進国では珍しく、今後の人口増加、経済成長が見込まれ、不動産価格も継続的に上昇しています。また、日本とは異なり、中古市場が活発であるため、売却時の流動性も高い環境です。今回ご紹介した内容を参考に、一度アメリカ不動産投資をご検討されてみてはいかがでしょうか。

サラリーマンが家賃収入を得るために!

こんばんは。区分de大家です。

本日も読んでくださりありがとうございます。

先日、コロナ禍で時間を持て余しているサラリーマン大家を目指す人が今やるべき事!を考えてみたのでつぶやいてみました。

この時間を有意義なものとするために、区分de独自の考えをまとめてみました!ご興味あるサラリーマンの方は是非参考にしてください。

①家族と目標設定の共有

②楽しく貯蓄する為の行動

③年間貯蓄の設定

です。どれも簡単なことなので是非実践もしくは確認してみてください。これをすることで、サラリーマンが家賃収入を得ることが確実に近づいてくると考えます。

①家族と目標設定の共有

そもそも中古ワンルームマンション購入を目指すのか、1棟アパート、RC1棟なのか、戸建て賃貸でDIYなのか。。。どの分野で勝負するのかで資金計画や、投資地域、投資スタイルが大きく変わります。そもそも不動産投資に対して家族は前向きなのか、どの程度協力が得られるのかをしっかり話し合いましょう。

区分deの家族はみんなで、不動産投資の本を5冊(中古ワンルームマンションとアパート分野)を回し読みしました。その中で区分deの家族は中古ワンルームマンション分野で勝負しようと決めた過去があります。

②楽しく貯蓄する為の行動

お金は一人が頑張っただけでは貯まりません。また、多少ケチったところで直ぐには貯まりません。当然、必要経費やお金のかかる時期もあります。かなり長期戦が予想され、辛くなるような事は成るべく避け、効率よく貯まる方法は何か?を話し合い、楽しく貯蓄することが重要です。ちなみに、区分deの家は、駅チカに引っ越しした事や家族の同意もあり買い替えのタイミングで車を処分しました。必要な時はカーシェアリングかレンタカーです。

③年間貯蓄の設定

一年間でどれだ現金が貯まるかシミュレーションして、更に3年後、5年後の貯まり具合を想定して購入のタイミングと購入予算の計画を練ることが大切です。区分deの家はおおよその年間貯蓄額通りに毎年現金を貯めて次の物件に投資しています。

最後に

以上がコロナ禍で時間を持て余しているサラリーマン大家を目指す人が今やるべき事!です。これを実践することで確実にサラリーマン大家に近づきますので是非参考にしてください。

このお休みの時間を利用して是非ご家族の皆様に不動産投資のプレゼンをしてみて下さいね!

今日も読んでいただきありがとうございました。

新型コロナで6割の不動産会社が「オンライン面談」を検討

新型コロナウイルスの感染拡大により外出の自粛が求められている現在、物件の内見や不動産会社との面談がこれまで通りにはできなくなるなど、不動産投資にも影響が生じている。「他の投資家はどのように動いているのか」が気になっている人もいるかもしれない。そんな中、不動産業界でもテレワーク化が進み、ビデオ通話を利用して「オンライン面談」や「オンライン内見」をする投資家も出てきているようだ。

楽待新聞編集部では、楽待を利用している不動産会社(以下、楽待加盟店)約100社と不動産投資家約200人にアンケートを実施。ビデオ通話の利用率や、遠隔での面談の良い点・悪い点について聞いてみた。

※アンケート実施概要

・楽待加盟店 /調査時期:2020年4月14日~4月20日 有効回答数:111

・不動産投資家/調査時期:2020年4月20日~4月26日 有効回答数:217

・楽待加盟店 /調査時期:2020年4月14日~4月20日 有効回答数:111

・不動産投資家/調査時期:2020年4月20日~4月26日 有効回答数:217

2月後半から「オンライン面談」の回数が増加

テレワーク化が進む中、どれだけの会社がビデオ通話を利用した営業活動を行っているのか。楽待加盟店111社に導入状況について聞いたところ、「既に導入している」と回答したのは「15社(14%)」だった。

(n=111)

最も回答が多かったのは「現在は導入を検討していないが、今後検討する可能性がある」で「47社(42%)」。アンケートを実施したのが4月14日なので、その1週間前に発令された緊急事態宣言(4月7日)をきっかけに検討し始めた会社が多かったのかもしれない。

一方、ビデオ通話を利用した営業活動を導入している会社に、どのような目的で取り入れたのか、という質問では、「顧客との打ち合わせ」という回答が最多。そのほかに、社内の業務連絡や同業者との打ち合わせ、セミナーでの利用を挙げる会社もあった。

(n=15、複数回答可)

「物件の内覧」を目的としてビデオ通話を利用する会社は少なく、不動産会社は画面越しに物件を見せることに慣れていないということかもしれない。

では、「ビデオ通話を利用した営業活動」はどのように行われているのか。昨年の10月から既にビデオ通話を利用した「オンライン面談」を導入している東京都の武蔵コーポレーションに話を聞いてみた。

―「オンライン面談」を取り入れた理由を教えてください

弊社は主に関東のお客様に面談を通じて物件を販売していましたが、徐々に関東以外の方からの問合せが増えてきました。関東以外に住んでいる方とは面談ができないため電話で案内をするのですが、案内資料で見て欲しい箇所を伝えづらいことが多くありまして。そこで、資料を提示しながら説明すると理解が深まると思い、去年の10月にビデオ通話を利用したオンラインでの面談を取り入れました。

弊社は主に関東のお客様に面談を通じて物件を販売していましたが、徐々に関東以外の方からの問合せが増えてきました。関東以外に住んでいる方とは面談ができないため電話で案内をするのですが、案内資料で見て欲しい箇所を伝えづらいことが多くありまして。そこで、資料を提示しながら説明すると理解が深まると思い、去年の10月にビデオ通話を利用したオンラインでの面談を取り入れました。

―新型コロナウイルスの影響で「オンライン面談」の活用方法はどう変わりましたか?

今まで対面で面談していた関東のお客様ともオンラインで面談するようになりました。2月の後半くらいからコロナの感染リスクを心配して対面での面談をキャンセルする人が出てきましたので、キャンセル希望の方に「オンライン面談」の案内を始めました。すると、オンラインでの面談を希望する方が日に日に増え、4月には関東のお客様でもオンラインと対面での面談割合が9:1くらいになりました。

今まで対面で面談していた関東のお客様ともオンラインで面談するようになりました。2月の後半くらいからコロナの感染リスクを心配して対面での面談をキャンセルする人が出てきましたので、キャンセル希望の方に「オンライン面談」の案内を始めました。すると、オンラインでの面談を希望する方が日に日に増え、4月には関東のお客様でもオンラインと対面での面談割合が9:1くらいになりました。

ビデオ通話中に見せた資料をその場で相手に送ることが可能

―「オンライン面談」を導入することで便利になったことはありますか?

やはり、関東以外に住んでいる方とも顔を見て話ができることですね。お客様も自宅で面談できるのでリラックスして話してくれます。これはビデオ通話ならではだと思いますね。あとは、資料の受け渡しが楽になりました。専用のビデオ通話ツールを利用すると、ビデオ通話で見せている資料をそのままお客様のPCに送ることができます。これに関しては対面で資料を渡すよりも便利になりました。

やはり、関東以外に住んでいる方とも顔を見て話ができることですね。お客様も自宅で面談できるのでリラックスして話してくれます。これはビデオ通話ならではだと思いますね。あとは、資料の受け渡しが楽になりました。専用のビデオ通話ツールを利用すると、ビデオ通話で見せている資料をそのままお客様のPCに送ることができます。これに関しては対面で資料を渡すよりも便利になりました。

―対面での商談と比較して不便なことはありますか?

お客様のインターネット環境によっては通信状態が悪くなってタイムラグが発生し、十分な会話ができないことですね。オンライン面談の1割弱くらいで発生するんですが、そうなるとまともに会話ができなくなるので電話でのご案内に切り替えています。

お客様のインターネット環境によっては通信状態が悪くなってタイムラグが発生し、十分な会話ができないことですね。オンライン面談の1割弱くらいで発生するんですが、そうなるとまともに会話ができなくなるので電話でのご案内に切り替えています。

約6割の楽待加盟店が「ビデオ通話を利用した営業活動」の導入を検討

続いて、投資家のビデオ通話を利用した不動産投資活動について紹介していきたい。まずは、オンライン面談やオンライン内見など、ビデオ通話を活用した投資活動経験の有無について。

(n=211)

「ビデオ通話を利用した営業活動」を導入している不動産会社がまだ少ないためか、9割の投資家が「オンライン面談・内見」をしていないという結果になった。「オンライン面談・内見」を実施したことがあると回答した15人の投資家に、実施した理由を尋ねると、「コロナの影響で外出自粛しているため」など、新型コロナウイルスの影響に関連する回答をした人が9人、そのほかの回答としては「遠方から足を運ぶのが非効率」「時間の制約があり、現地に行けなかったため」などがあった。

続いて、「オンライン面談・内見」を行ったことがある投資家に良い点・悪い点を質問したところ、主に以下のようなものが挙げられていた。

オンライン面談・内見の「良い点」を教えてください

・時間を有効に使用できる、移動に時間がかからない

・家にいて話が出来てありがたい

・移動時間がない、感染リスクがない

・面談しながらも他の資料を見たり、利回りを計算したり出来る点は使いやすい

・1:1で事前に議題や質問を共有していれば、有意義な時間になる

目立ったのは、移動時間がかからないことに関する回答だ。不動産会社や物件の現地までわざわざ足を運ばなくてよいので、時間効率が良くなることをメリットに感じる意見が多かった。次に「悪い点」に関する回答を紹介していこう。

オンライン面談・内見の「悪い点」を教えてください

・内見はやはり、現地、周囲の環境などを見ないと判断は難しいから

・微妙なニュアンスを伝えることが困難である

・臨場感が少ない。空気感がわからない

・物件の周りの雰囲気がわからない

・通常見えるものが見られない

オンライン面談・内見では、物件の細部まで確認できないことを不満に感じる意見が挙げられた。ビデオ通話が普及して手軽に利用できるようになったが、不動産は昔から対面して内見や契約をするという慣習が強いためか、全ての人が安心してオンラインで取引できるのはまだ先の話になりそうだ。

◇

ビデオ通話を利用した営業活動は導入している不動産会社がまだ少なく、浸透するにはまだ時間がかかりそうだ。一方で、不動産の売買取引もIT重説の解禁に向けた取り組みが進行中のため、ビデオ通話などを利用したオンラインでの営業活動を取り入れる不動産会社はこれから増えていくと予測できる。

投資家もオンラインの面談や内見に抵抗がない人もいれば、そうでない人もいる。ただし、オンラインツールを上手く利用すれば「移動が不要になり効率が良い」「遠方の相手でも話ができる」などメリットも多くなる。今後、技術がさらに進歩すれば投資家も不動産会社もオンラインへの抵抗が徐々になくなるかもしれないし、世の中のIT化が進むことでオンラインの需要が増える可能性は高い。

オンラインの不動産投資活動に興味がある人や抵抗のない人は、今のうちから経験してみてはどうだろうか。

(楽待新聞編集部)

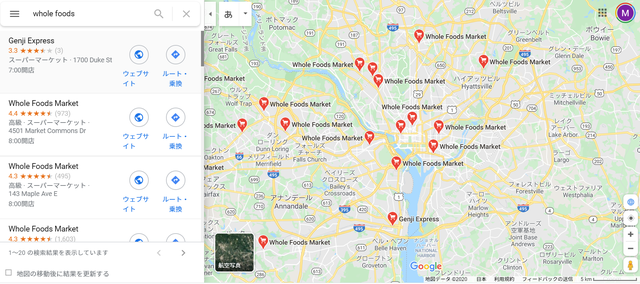

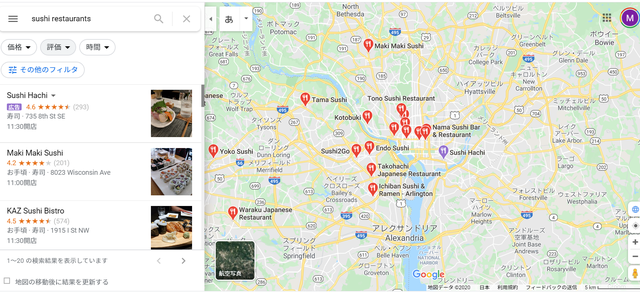

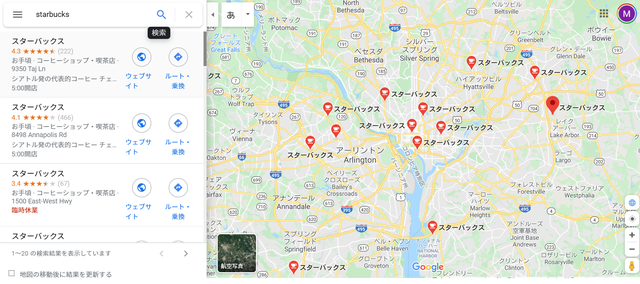

米の不動産投資家が「寿司レストランの有無」を確認するワケ

日本ではプラスでも欧米ではマイナスになる住宅要因

日本で資産価値の上がりやすい不動産って少ないですが、資産価値が保ちやすいものは結構ありますよね。

大都市圏なら、「都心からの時間距離」「駅近」「人気学区」「商業施設目の前」などが重要なファクターでしょうか。東アジアや東南アジアは、だいたい日本と似ています。

ところが欧米圏に行くと、住宅の価値観がまったく違います。「都心」「人気学区」はともかく、「駅近」「商業施設そば」は必ずしもプラスになりません。特に治安が重視されるアメリカでは、「商業施設近く」は通常、住宅地としては明らかなマイナス要因になります。

また日本にない特色として、多民族・多人種社会のアメリカでは、「人種」が地域住民の社会階層を推し量る指標になったりもします。これは超センシティブな話題で、アメリカ国内の公の場で語ることはできませんが、本音では多くの人が認める事実なのです。

・白人の女性が、愛犬や子供を連れて散歩するか、ジョギングしてるエリアは、不動産価値が上がる

というのが定説。アメリカで女性が外を散歩・ジョギングできること自体が、治安の良さ、”Walkable Score”の高さを意味するからです。

富裕層が好むお店があるかどうかが1つの指標に

あとは、「高収入・高属性の人々が好むお店が多いエリアかどうか?」も、不動産価値を考える上で大きなファクターになります。特に好まれるのは、

・オーガニックスーパー「ホールフーズ」(Whole Foods)

・寿司レストラン

・寿司レストラン

でしょうか。実際、アメリカ各都市でホールフーズと寿司レストランの出店エリアは重なることが多く、地域住民の収入が高いエリアとほぼ合致します。

寿司レストランがあると…?

それに次ぐ存在が、

・スターバックス

でしょうね。アメリカのスタバは、高収入予備軍のヤングプロフェッショナルに人気があります。

アメリカの首都・ワシントンDCで、Google Mapに「ホールフーズ」 (図表1)、 「寿司レストラン」(図表2) 、 「スターバックス」(図表3) をプロットしてみると、見事に重なることがわかりますね。この範囲内は住民の所得・属性が高く、不動産価格が上がりやすい。そこは実際、「学区スコアが高いエリア」や「白人女性が犬連れて散歩できるエリア」とも合致することが多いです。

[図表1]ホールフーズ

[図表2]寿司レストラン

[図表3]スターバックス

逆に、近くにホールフーズはおろか、スターバックスの1つもないエリアは要注意。そういう微妙な場所にある店舗はたいてい、「リカーストア」(酒屋)とか「ウォルマート」、「1ドルショップ」(Dollar Tree)だったりします。問題を起こす入居者が多く、街も汚く、 不動産価値は上がりにくいです。

鈴木 学

株式会社国際不動産エージェント

『確実に儲けを生み出す 不動産投資の教科書』姫野秀喜・著

優良物件を見つける手法満載

不動産投資のプロになるのに必要十分な知識が詰め込まれている。まさに教科書で、1%未満の優良物件を見つける手法を満載。しかも、その時々に流行する手法ではなく、ずっと使えるロングセラーとなる一冊に仕上げた。

成功するには(1)正しい知識を身につけ(2)大量に行動し(3)優良物件を見極め(4)好条件の融資を引き出し(5)満室経営を続けること-と教える。

こつこつと努力する能力が求められるが、労力を惜しまないサラリーマンはその資質を持ち合わせる。だからこそ「絶対に失敗せず、確実に成功できる未来を約束する」と著者は言い切る。(明日香出版社、1800円+税)

【不動産投資本】無知は貧乏のはじまり?「サイフの穴」をふさぐ方法が満載

■「気づいたらサイフのお金が減っている」のはなぜ?

本書、「サイフの穴をふさぐには?」は健美家コラムの大家列伝にも登場した九州在住の不動産投資家「オロゴンさん」の初の著書。もとは銀行員として働いていたオロゴンさんがこの本を書いた理由は、若者たちに資本主義の罠をかいくぐり、効率よくお金を増やす方法を伝えたかったからだという。

というのも、かつて銀行員として担当企業に資金繰りのアドバイスをしていた「お金のプロ」であるはずの著者は、脱サラし、経営者として事業を軌道に乗せる過程で、「サラリーマン時代には知らなかったお金や社会のルールが多く存在することに衝撃を受けた」のだという。その上で、もっと早く知りたかったという内容が、本書には詰まっている。

読者対象は、「給料を増やすこと」でしかお金持ちになる方法を知らず、「気づいたらサイフのお金が減っている」というサラリーマン。不動産投資家には、お金を増やすことには熱心だが、お金を守ることは得意ではないという人も多いが、その手のタイプにもおすすめだ。

■資本主義の落とし穴を知り、お金の「守り」を固めよう

気づくとお金がない20代の主人公が、ある日現れたお金と知恵の神様(名前はフゴー・マネーリテ)から、税金や社会保険制度の仕組みを学んだり、家計の見える化で支出を減らしたり、堅実な投資でお金を増やす方法を学ぶというストーリー仕立てで話は進む。

クレジットカードのリボ払い、連帯保証人になることの危険性、インターネット詐欺の手口などの説明は臨場感があり、読み物としても楽しい。これらの「資本主義の落とし穴」の在りかを知ることで、読者は情報弱者を脱し、お金の「守り」を固められるようになる。

副題に「学校も会社も教えてくれない税とお金と社会の真実」とあるように、税金についての説明は特に詳しい(税務監修は税理士の大河内薫氏が担当)。また、第4章の「社会保険の制度を知ろう」では、「社会保険料」「健康保険」「年金」の仕組みや、民間の医療保険は本当に必要なのかといった身近なお金の仕組みを解説している。

ツイッターが人気の著者らしく(?)、文章は横組みで、マンガのようにすらすら読める。自己資金が貯まらないサラリーマン投資家の他、これから社会に出る若者や、親元を離れて一人暮らしを始める学生等にもおすすめの一冊といえる。

健美家編集部

日本郵便社員2600人処分 不動産投資や農業で収益

処分されたのは、重要郵便物である内容証明と特別送達を扱う資格「郵便認証司」を持つ社員ら。郵便物の公正な取り扱いが求められるため、「みなし公務員」に当たり、兼業をする場合は総務相の承認が必要になる。郵政民営化にあわせてできた資格で、全国の郵便局で働く約9万人が資格を持つ。

厳重注意処分は432人で、相続で得た不動産の収入があったり、農業を小規模に営んだりしていた。また、消防団や教育委員会などで公的な職に就いていた1896人は、口頭注意とした。いずれも、総務相の承認を得ていれば問題はなかったという。

このほか、認証司の資格を持たない社員2人が内容証明などを扱っていたことも判明した。(藤田知也)

「キラキラ大家」「共食い大家」のカモにされた男たち

「キラキラ大家」「共食い大家」という言葉を聞いたことがあるだろうか。

自身の華々しい成功を書籍やSNSでアピールし、初心者をカモにセミナーやコンサルティングで稼ぐ。業者と結託して初心者に物件を売りつけ、紹介料やキックバックを得る。そういった不動産投資家たちを指す不動産業界の俗語だ。

不動産投資の世界には、「不動産コンサルタント」を名乗ってコンサル料で荒稼ぎする投資家や、何も知らずに飛び込んできた初心者を「食い物」にする大家の会が少なからず存在する。「これだけ投資規模を拡大しているのなら」「書籍も出しているのなら」と信頼して相談した初心者が、巧みな手口でハメ込まれてしまうケースは少なくない。

今回はそんな「キラキラ大家」「共食い大家」の被害に遭ったと語る3人の覆面座談会を企画。顔出しなし・完全匿名という条件で、被害の実態について語ってもらった。

もちろん、勉強不足のまま相手の言葉を信じ込み、他人に判断を委ねてしまった被害者にも大きな落ち度がある。ただ、不動産業界に蔓延る「闇」について、「被害者予備軍」ともいえる不動産投資初心者が理解を深めるきっかけになればと思う。

Aさん:「洗脳」で消費者金融を10社回らされて…

「ろくに勉強もせず欲の皮だけ突っ張っていた自分が完全に悪いんです。自分にできることは、同じような被害者を増やさないために体験をすべてお話しすることだと思いました」

中国地方在住の会社員Aさん(30代)は3年ほど前、不動産投資への興味を持ち、友人から「ちょうどやっている知り合いがいるから連絡してみたら?」と、不動産投資家のV氏を紹介された。

さっそく連絡を取り、事務所へ会いに行った。V氏は不動産業者と並んで座っていた。

「最初に『コンサル料は月5万円』と説明されました。高いな…と思ったんですが、V氏は『本当は半年で100万円とかなんですけど、知り合いの紹介なので月5万でいいですよ』と。なんだか会った時点で『先生と生徒』みたいな関係になってしまって、『この人に好かれなきゃいい情報もらえないのかな』と思って必死に『はい、はい』と聞いていました」

2回目の面談で、ある物件を紹介された。東海地方の築30年のRCで、価格は5400万円、表面利回りは10%。「今考えると賃貸需要もないような田舎で、赤字にしかならないボロ物件でした。でもV氏に『これからどうにでもなる物件ですよ』と説明を受けて、なるほど…と思い、融資のアテもないまま、よく分からず売買契約書にサインしてしまったんです」

買わなければいけない状況に追い込まれ、金融機関を回ったが、全く物件評価が出なかった。ようやく内諾が下りた銀行も4000万円までしか伸びず、1200万円以上ショートしている状態。困り果ててV氏に相談すると、驚きの言葉が返ってきた。

「足りない分は消費者金融回って借りてこい」

言われた通り、消費者金融を10社回ってカードローンを組んだが、3社で計100万円ほどしか借りられなかった。「それをV氏に報告したら、『嘘をつくな』『親に頼み込んで借りろ』『親戚中回って金引っ張ってこい』と。業者と2人で『みんなあなたのために本気になってるんだ』と詰められて…。どうやって逃げればいいのか、とずっと考えていました」

契約は融資特約付きだったため、Aさんはやむを得ず強硬手段に出た。「ちょうど転職した時期だったんですが、銀行には前の会社名で融資申し込みをしていたんです。だから、通帳を作るときにあえて転職先の新しい会社名を銀行に伝えて、それが虚偽報告ということで融資を受けられなくしました」

それを知ったV氏は激怒した。

「『あなたは何人もの大人に迷惑をかけた』と説教をされ、『本来なら違約金として物件価格の2割の1000万払ってもらうんだが、100万円でいいから払え』と言われて…。とにかくヤクザみたいで怖かったし、4カ月分のコンサル料20万円にプラス100万円を払って縁を切りました。向こうは陰で手叩いて笑ってたでしょうね」

今も後悔の念は消えない。「洗脳というか、催眠術みたいなものにかかっていたんだと思います。お金を払って教えてもらっているんだから、きっといい物件なんだろう…っていう。完全に上下関係が出来上がってしまって、怖くて何も言えなくなってしまっていた。人を信用して投資はするな、事実と数字だけを信じろ、というのが教訓ですね」

Bさん:キックバックとブローカー代で荒稼ぎする男

Aさんの事例のような個人のコンサルではなく、近年は複数の初心者がハメ込まれてしまう「大家の会」の存在を指摘する声も多い。

「私の場合はハメられたというわけでもないんですが、新しくできた大家会に入ってみたら、そのクオリティがなかなかにひどかった、という話ですね」

東京都在住のBさん(40代)は以前、新規に発足した大家の会への入会を決めた。「会を主宰するW氏の本にLINE@のアカウントが載っていて、セミナーに参加してみたのがきっかけです。勉強もできて物上げ能力もあると評判で、話を聞いてみても『絶対に損はさせない』と自信満々に語っていた。それで入ろうと決めました」

50万円の入会金を払って会に入ったが、W氏の態度は入会前と一変していた。

「毎回のセミナーの内容は超雑でしたよ。いつも中身のない話ばかりで、直前になって『何が聞きたいですか』と質問してきたり。最初はW氏以外に講師の人も結構いたんですが、どんどん辞めていった。最終的には入会金を払って参加しているメンバーに登壇させていましたからね。結局、80人ぐらい入会したのに1年後には10人も残らなかったです」

W氏は会員に物件の紹介もしていた。

「紹介されるのはまともな物件もあるんですが、例えば築40年超えのRCとか、既存不適格の長屋とか、初心者の手に負えないようなものも勧めてくる。資金力のある会員に現金で買うよう促したりとか。ある程度勉強している会員も多くて、ババ物件を掴む人はそんなに多くなかったとは思いますが、ひどい目に遭った人もいるはずです」

会員の間でもW氏に対する不信感は募っていたという。「W氏が1億1100万円で会員に紹介していた新築案件があったんですが、物元に当たったら9980万円で売り出されていましたから。その物件の資料には『ブローカー代50万円』という記載があった。要するに業者からキックバックをもらって、さらにブローカー代でも稼いでいるわけです」

BさんもAさんと同じく、「会の中では(W氏に)意見を言えないような雰囲気があった」と振り返る。「キャッシュで億持っているような高属性のサラリーマンもけっこう入会していましたが、かなり後悔しているでしょうね。やっぱり主宰者の評判をよく調べて、少しでもヤバそうな話があったら立ち止まって考えるべきだと思います」

Cさん:区分、築古アパート、地方RC…3連続でやられた

「私は今までに『3回』やられています」

東京都在住の会社員Cさん(30代)は、別々の時期に3人のコンサルタントによって痛い目を見たという。

まず1件目は2015年。「会社員3年目ぐらいでそこそこ貯金もできた時、ある投資本に出合いました。都内の区分マンション投資を勧める本で、『こんな投資方法があるんだ、詳しく聞きたいな』と思って、著者のX氏にアプローチしたんです」

X氏からは「じゃあ不動産屋を紹介するよ」と言われ、区分マンション業者の営業マンと引き合わされた。その営業マンから紹介されたのは、都内の築8年の区分マンション。価格は2100万円、表面利回り5.2%という物件で、金利2.2%・35年のフルローンという提案だった。

「毎月の収支はプラス8000円ほどの想定でした。当時は知識がなくて、都内だから価格も下がらない、入居も安定する、生命保険代わりになる…といった説明に納得して買うことを決めました。もともとはその1戸だけの予定だったんですが、契約の前日ぐらいに同じような1800万円の区分も紹介されて、一気に2戸『大人買い』しちゃったんですよね」

2戸とも5年ほど所有し続け、入居は安定しているが、税金などを差し引くと手残りはほぼゼロ。Cさんは「区分は銀行からの評価もよくなく、住宅ローンにも不利に働くことが分かりました」と、購入を強く後悔している。

「後からその営業マンに聞いて知ったんですが、紹介した人が物件を買うと50万円のキックバックがもらえる契約だったそうです。つまり、X氏は私が購入した2戸で100万円のキックバックをもらっていたということ。2戸目を買った後も『3戸目買わないか』と持ち掛けてきたんですが、さすがに断りました」

Cさんの被害は続く。2016年、次は築古の一棟アパートだった。

「区分マンションはキャッシュが全然残らないということに気づいて、今度は一棟物件を買おうと思ったんですよね。それで築古アパート投資の本をいくつか読んだんですが、一番説得力があると感じた本の著者Y氏に連絡を取り、コンサルを依頼しました」

Y氏が物件をメーリングリストに流し、コンサル生がY氏のアドバイスを受けながら物件を購入するという内容だった。「コンサル料が30万円、物件を購入できたら成功報酬として30万円、会って面談する場合は90分で5万円、というようなコースでした。この人が紹介する物件なら大丈夫だろう…と、別に高いとは思わなかったですね」

Y氏のコンサルで物件を購入したCさん。埼玉県北部、築40年で全6室の木造店舗付きアパートで、価格は2000万円台、表面利回り16%という説明だった。

「この物件はY氏の所有物件だったんです。6室中2室しか埋まっていなくて、残りの空室も大規模修繕が必要なボロ物件。それでも、Y氏が『リフォームしたら入居者さんちゃんと入るよ』『私の物件だからちゃんとサポートしますよ』と言っていたので、そこまでやってくれるのなら、と買ってしまったんですよね」

Y氏からは「200~300万円で内外装のリフォームは可能」と聞かされていた。Y氏の指示で二重売買契約を結び、その分のリフォーム費用を余計に引いたが、全く足りなかった。さらにノンバンクで300万円のリフォームローンを組み、加えて自己資金からも200万円突っ込んだが、それでもリフォームは終わらない。外壁はいまだボロボロのままだ。

購入後2年間はリフォームも終わらず、空室も埋まらず、毎月10万円ほどの赤字が発生。サラリーマンの給与で補填していた。今も地域最低家賃でなんとか埋めている状態で、家賃のほとんどは返済に消えている。

「本人が言っていたサポートなんてものはなかったですよ。引き渡し後に『こんな感じでやった方がいいよ』というフワッとしたアドバイスをもらっただけです。それも90分で5万円かかりました」

そんな「買ってはいけない物件」を掴んで苦しんでいる時、Y氏のブログを見て愕然とした。

「Y氏がこの物件についてブログで書いていたんですが、もともとの仕入れ値が1000万円以下だったことを明かしていたんです。つまり、私はY氏の口車に乗せられ、購入価格の倍以上の値段で売りつけられたということ。さすがにこれを知った時はつらかったですね」

「今回こそは」と夢を見て

3件目はこうだ。

「Y氏から築古アパートを買った後、自分なりに築古投資を続けていたんですが、どうしてもスピードが遅い。そんな時、地方の1億円ぐらいのRCを買い増して脱サラする投資法があると知りました。いろいろと調べた結果、実際にこの手法で脱サラに成功したZ氏に行きついて、Facebookでメッセージを送ったんです」

Z氏から「私がやっているコンサルのコースがある」と紹介され、入ってみることにした。年会費は5万円だった。毎日、メーリングリストで精神論を中心とした「指導メール」が届いた。物件はコンサル生が自分たちで探し、メールや電話でZ氏に相談するという内容だった。

Z氏からはその後、「プレミアムコースがある」と紹介された。その年会費は100万円だった。過去2回、痛い目に遭った経験がありながらも、「躊躇なく即日100万円振り込んでしまった」とCさんは振り返る。

「今回こそは違う、と思ってしまったんですよね。この100万円を払えば、良い物件を紹介してもらってサラリーマンを辞められるんじゃないか。そういう夢をみてしまって…」

しかしその後、「2000万円のアパートでも失敗したのに、地方のRCで成功できるのか…ここまで行ったら再起不能になってしまう」と思いとどまった。Z氏に「やっぱりRCを買うのは怖くなりました」と相談した。Z氏は「それなら無理には勧めないよ」と言い、連絡は途絶えた。

結局、Z氏には電話で1回相談したのみで関係は終わった。100万円をドブに捨てる結果となった。

人を信じず数字を信じる

3人はいま、一様に後悔の念を抱いている。

「私がされたことは別に詐欺でも何でもないので、今さら文句をいう気もないです。彼らは『欲しい人に売る』んじゃなくて、『売れる人に売る』。つまり、知識のない馬鹿に売って儲けているということ。ただ単に、勉強していなかった自分が悪いんです」(Aさん)

「売る側がヤバい行為をしていたとしても、買う側が自分の指標をしっかり持って、儲かる物件を買えばいいだけ。それが分からない人がハメられるんです。結局、土日は大家会より不動産屋に行った方がいいんですよ。自分で見つければ紹介料なんてかからないんですから」(Bさん)

「私はまだ大家業をできているので、恨みは一切ありません。高い授業料でしたが、身に染みるぐらいの教訓を得られたので、むしろ感謝しているぐらいです。最終的に決断をするのは自分自身であって、他人に判断を委ねてはいけない。当時はただ自分の力不足でした」(Cさん)

甘い考えが被害を生む

3人に共通しているのは、最初から相手に強制されたわけではなく、自らの意思で被害に近づいていったということ。知識不足につけこむ手口はもちろん悪だが、被害に遭った側にも当然、「楽して儲けたい」「金を払うからいい物件を」という甘い考えがあったことも事実だ。相談相手の評判をチェックする、物件の収益性を自分自身で調べる、といった少しの努力で被害を防げていた可能性は高い。

もちろん、初心者にとって心強い味方となる不動産コンサルタントや、有益な情報を交換しながら切磋琢磨できる大家の会も数多く存在する。どうやって知識を身につけ、何を信じて一歩を踏み出すのか。誰かに判断を委ねるのではく、自らの意志で行く末を決める強い覚悟を持つことが重要といえる。特に現在は、新型コロナの影響で苦しむ人をターゲットにした手口も横行しており、さらなる注意が必要だ。

勉強を放棄して相手を妄信し、他人の判断で大金を投じる初心者が存在する限り、「キラキラ大家」「共食い大家」はのさばり続ける。

(楽待新聞編集部)

富裕層が注目する「不動産小口化商品」選択のポイントは?

不動産小口化商品が「相続対策」にも向いている理由

――クレアス ライフ社では、不動産特定共同事業法を活用した不動産小口化商品を手がけていますが、どのような仕組みなのでしょうか?

株式会社クレアス ライフ 営業本部 推進役 大島義史氏

大島 不動産を小口化して販売する商品といえば、J-REITを思い浮かべる方が多いと思いますが、不動産特定共同事業法に基づく不動産小口化商品は、匿名組合や任意組合などの組織を作り、特定共同事業として不動産の取得や管理を行うスキームです。

わたしたちが手がける不動産小口化商品は任意組合型です。その仕組を簡単に説明すると、まずわたしたち、クレアス ライフ社が開発した新築マンションの所有権を共有持分*1にして分譲します。

投資家の方は共有持分を購入し、自分の名義で登記します。つまり投資家の方は、不動産の所有権をもつことになります。そして投資家の方々で、任意組合*2を組成し、共有持分を現物出資していただきます。

クレアス ライフ社は業務執行組合員*3として参加し、年に1回の決算で、組合利益を投資家の共有口数に応じて支払います。また契約期間満了時には対象マンションを一括売却して、組合財産を共有持分の割合に応じてお支払します。

*1 ひとつの不動産を何人かの人で共同で所有したとき、それぞれの人が持つ所有権の割合のこと

*2 各当事者が出資して共同の事業を営むことを約する合意によって成立する団体

*3 組合を代表して不動産の管理・運営等、一切の業務を行う

――「不動産小口化商品」は、特に相続対策として富裕層に人気だと聞きます。

株式会社クレアス ライフ 営業本部 営業管理部 営業推進課 課長 武藤友亮氏

武藤 不動産の相続税評価額は、不動産の購入価格の4分の1から5分の1になります。このような不動産の特性を活かした相続対策は、広く知られていました。特に東京都心の不動産はインフレに強く、より安定した収益が見込めるという資産性の高さから人気を誇っています。

しかし都心不動産の購入には最低でも数千万円以上必要となり、相続対策として活用できるのは、富裕層のなかでもほんのひと握りの上位層である、超富裕層だけでした。

そこで注目されたのが不動産小口化商品です。購入価格が小さくなるうえ、相続人の人数に応じて小分けにできるので、スムーズな相続が可能です。またマンションであれば一部だけ売却することはできませんが、不動産小口化商品であれば、必要な分だけ現金化することもできます。

資産圧縮効果を活用した相続税対策のほか、遺産分割対策、納税金対策も行えるのが、不動産小口化商品なのです。

「都心不動産」だから実現する、安定した運用

――相続対策の有効性から、昨今、さまざまな種類の不動産小口化商品が登場しています。そのなかでクレアス ライフ社が発売する不動産小口化商品は、何が違うのでしょうか?

大島 わたしたちが不動産小口化商品として提供しているマンション自体、“安定かつ資産性が非常に高い”ものです。

クレアス ライフ社が手がける単身者向けマンション『コンシェリアシリーズ』は、東京都心に特化しています。今後の日本では人口が減少していきますが、東京都心は人口増加が見込まれています。さらに東京において世帯の7割は単身者で、その世帯数も安定的に増加していくといわれています。『コンシェリアシリーズ』は、今後も高い需要が見込めるのです。

また『コンシェリアシリーズ』は高品質にこだわったマンションです。機能性と美観、最新設備を備えた居住空間に、高い評価をいただいています。さらに万全な管理体制により、家賃の下落リスクを抑えています。都心という立地と高い品質から、築15年以上経過したほとんどのマンションで、家賃を維持しています。

武藤 クレアスライフ社は既に7年前から小口化商品の販売・運用をしています。東京都心の資産性の高いマンションを50万円から所有できる『一口家主 i Asset』です。運用期間は5〜6年という商品です。すでに当初の運用期間を終えたものがありますが、ほとんどの投資家が運用の延長を選択されました。

現在、さまざまな種類の不動産小口化商品が登場していますが、その多くが運用をはじめて日が浅いものです。それらの利回りは想定されたもので実績ではありません。『一口家主 i Asset』の運用実績は、投資家の方が安心してコンシェリアの小口化商品を購入いただくための確実な指標になっています。

――『一口家主 i Asset』に次いで『コンシェリア J Asset』の発売を始めました。

大島 より相続対策に使い勝手がいいと評価をいただいているのが、『コンシェリア J Asset』です。1口100万円で5口から購入できます。運用の目安は10〜20年で、途中で売却することもできます。想定利回りは年利3.0%。投資として考えると決して傑出したものではありませんが、大切な相続財産を手間をかけることなく、守り、そして増やしていく手法として、高い評価をいただいています。

武藤 第1弾として昨年7月に発売したのが『コンシェリア目白』でした。近日中に第2弾の発表を行う予定です。

はじめての不動産売却、手順や流れは?不動産会社の選び方も

2015年日本経済景気大失速の年になる

鬱に離婚に休職が・・・僕はそれでも生きるべきなんだ

1.不動産売却の手順・流れ

不動産を売却するには、はじめに売却計画を立てることが大切です。「いつ始めていつまでに売るか(売却スケジュール)」「いくらで売るか(目標売却価格)」などの大まかな指針を決めておき、次のような売却手順に従って進めましょう。

不動産売却の手順は大きく分けて下記の5つです。

- 不動産の売却相場を調べる

- 物件の査定をしてもらう

- 不動産会社と媒介契約を結ぶ

- 売却活動を行う

- 売買契約と引渡しを行う

それぞれを詳しく見ていきましょう。

1-1.不動産の売却相場を調べる

不動産会社に連絡をとる前に、似たような物件がいくらで売りに出されているかの相場を不動産検索サイトなどで調べてみましょう。

近隣エリアで売り出されている物件の築年数・広さ・最寄り駅からの距離・建物構造などの条件を参考に販売価格を確認します。周辺地域に類似した売出し物件がなければ、他の地域で条件が似た物件の販売価格を調べることもできます。

ある程度の売却相場を身に付けておくと、査定の依頼時やその後の不動産会社とのやり取りがスムーズに進むこともあるので、事前の相場調査は大切です。

1-2.不動産会社に不動産査定を依頼する

不動産売却の流れを理解し、ある程度の相場知識を身に付けた上で、不動産会社に物件を査定してもらいます。査定とは、売却を予定している不動産にどの程度の価値があるかを専門会社に評価してもらうことです。

売却査定は、1社だけでなく複数の業者に依頼し、その中から最も適切な査定額を選別するのがポイントです。

なお、「一括査定サイト」を利用すると複数の不動産会社に一度に査定を依頼できるので便利です。物件の種類や所在地などの必要事項を入力するだけで、複数の業者に査定してもらえます。

主な不動産一括査定サイト

| サイト名 | 運営会社 | 特徴 |

|---|---|---|

| リガイド(RE-Guide) | 株式会社ウェイブダッシュ | 14年目の老舗サイト。登録会社数700社、最大10社から査定を受け取れる。収益物件情報を掲載する姉妹サイトも運営、他サイトと比べて投資用マンションや投資用アパートの売却に強みあり |

| すまいValue | 不動産仲介大手6社による共同運営 | 査定は業界をリードする6社のみ。全国870店舗。利用者の96.7%が「トラブルなく安心・安全に取引できた」と回答 |

| LIFULL HOME’Sの不動産売却査定サービス | 株式会社LIFULL | 全国1600社以上の不動産会社に依頼できる。 |

不動産一括査定サイトによってそれぞれ登録されている不動産会社が異なります。登録は無料で行えるため、売却予定の不動産の種類や該当エリアに合わせて複数サイト登録すると良いでしょう。

登録を終えたら、一括査定で査定額を提示してきた業者の査定価格の根拠や対応内容を比較し、その中から信頼できそうな2~3社程度に訪問査定を依頼してみましょう。

一括査定は業者が物件を見ないで査定する「机上査定」と「訪問査定」の2種類があります。より正確な査定結果を知るためには、その後で実際に物件を見て判断する「訪問査定」を受けることとなります。

なお、査定業社の中には相場よりも高い査定額を出して依頼を受けようとする会社もあるので注意が必要です。提示された査定価格が適切かどうか、周辺エリアの売却相場を調べたり、その他の不動産会社の提示してくる査定額と比較するなどで判断していきましょう。

1-3.不動産会社と媒介契約を結ぶ

訪問査定が終わった後は、不動産の売却を仲介してもらう「媒介契約」を結びます。媒介契約の種類には、「一般媒介契約」「専任媒介契約」「専属専任媒介契約」の3つがあり、それぞれの特徴は以下の通りです。

| 比較項目 | 一般媒介契約 | 専任媒介契約 | 専属専任媒介契約 |

|---|---|---|---|

| 依頼できる会社数 | 複数社に依頼可能 | 1社のみ | 1社のみ |

| 買い手を自分で見つけてくることができるか | 可能 | 可能 | 不可能 |

| 契約が有効な期間 | 無制限 | 3ヶ月以内 | 3ヶ月以内 |

| レインズへの登録義務 | 任意 | あり | あり |

| 報告義務 | なし | 2週間に1回以上、文書で報告 | 1週間に1回以上、文書で報告 |

(*レインズとは、不動産会社間でリアルタイムの情報交換ができ、売却物件を広く周知することが可能なネットワークシステムで、国土交通省指定の「不動産流通機構」が運営しています)

一般媒介契約のメリット・デメリット

一般媒介契約は、複数業者に売買仲介を依頼することができる契約形態のことで、「物件を広い範囲に周知できる」「複数業者間で営業を競わせることができる」などのメリットがあります。

ただし、不動産会社からすると競合他社に先取りされてしまう可能性があるため、営業活動に力を入れづらいなどの側面もあります。

また、レインズへの登録義務はないため、物件の早期売却の機会を失う可能性などもあります(*売主がレインズに登録するよう依頼すれば、登録してもらえます)。

専任媒介契約、専属専任媒介契約のメリット・デメリット

専任媒介契約・専属専任媒介契約は、その会社にしか売買仲介を依頼できない契約形態です。不動産会社からしても契約期間中は契約を他社に奪われる心配がなく、優先的に売却活動が行われる可能性が高まります。

ただし、1社のみとの契約になるため、物件の周知範囲が狭くなるほか、他社経由の照会や申し込みを断られるなどの可能性があることを留意しておきましょう。

どの契約タイプがおすすめ?

一般媒介契約、専任媒介契約、専属専任媒介契約のそれぞれにメリット、デメリットがあります。どの契約タイプを選ぶのかは売却物件の条件や売主の売却方針で異なります。

例えば、購入希望者を可能な限り広い範囲から探したい、じっくり時間をかけて売却活動をしてくれる不動産会社を探したいなどの場合は、一般媒介契約が向いています。

一方、なるべく早く売却したい、すでに懇意にしている不動産会社があるなどの場合は専任媒介契約や専属専任媒介契約が向いているでしょう。

なお、専任媒介契約では売主自身で買主を見つけることは可能ですが、専属専任媒介契約ではできません。さらに売主への活動報告義務の頻度も専属専任媒介契約より少なくなるなどの違いがあります。

1-4.不動産の売却活動を行う

不動産会社と媒介契約を結んだ後は、売却活動を開始します。売り出し価格の設定は、査定額を参考にして、業者のアドバイスを受けながら決める必要があります。基本的には売却費用や住宅ローンを完済した後でも現金が残るように設定するケースが多いですが、相場と比べて高過ぎる売却価格を設定しても売れづらくなります。

なお、売却費用には、ローンの残債額、物件の修繕・リフォーム費用、不動産会社の仲介手数料、抵当権抹消費用、司法書士手数料などがあります。仮住まいが必要な場合は、家賃・引越し費用などの必要経費も洗い出す必要があります。

中古物件の場合、購入希望者から値引きを要請されて当初の売却価格より下げて売却するケースもあるので、あらかじめ値引き分を上乗せしておくかどうかも検討する余地があります。

価格交渉で買主側の値引き希望額と売主側の許容額に差がある場合、交渉は粘り強く行い、できるだけ妥協点を見つけ出せるよう努めることが大切です。

物件の内覧対応のポイント

売却活動では内覧対応が重要なポイントになります。売主側の対応次第で相手側の購入意欲が左右されることもあるので、十分に準備してから臨むことが重要です。

内覧時のポイントは次の通りです。

| ポイント | 具体的な対応 |

|---|---|

| 破損箇所の修繕 | ・床や壁の目立つ傷など破損箇所は、事前に修繕する |

| 荷物の整理 | ・最も目立ちやすい玄関前は、物を片づける ・室内の荷物、廊下の段ボール箱などを片づける |

| 室内を広く見せる | キッチンや洗面所回りの生活用品を収納する |

| 室内の清掃・消臭 | ・室内全般を掃除する ・キッチン・バス・トイレ・洗面所などの水回りは、洗剤・カビ取り・水垢取りなどで磨く ・消臭剤で生活臭を消す |

| 買主からの質問にすぐに答えられるように準備しておく | ・物件の修繕履歴、塗装履歴 ・付帯設備の使用年数・交換時期 ・最寄り駅までの所要時間や交通手段、近隣の学校・スーパーマーケット・病院・役所・銀行・駐車料金の相場等 |

値下げする際の注意点

物件がなかなか売却できない場合は、売出価格の値下げも検討しなければなりません。この時、ローンの残債がどの程度残っているか、住み替え新居の購入資金があるかどうかによっても値下げ幅は違ってきます。

ローンの残債があまり残っておらず、住み替え新居の購入資金が十分な場合は、ある程度値下げする余地があると言えるでしょう。

しかし、そのような余裕がない場合、簡単に値下げするのは難しくなります。当初の売り出し価格で売却活動を継続するか、値下げしても資金的に困らないように資金調達を別途検討しなければいけません。

このほか、売買仲介会社の活動内容や姿勢などが不十分な場合、変更することも考えなければならないでしょう。

1-5.不動産売買契約と引渡しを行う

買主が決まった後は、売買契約の締結と物件の引き渡しを行います。以下の通り、売買契約時の必要書類は多肢に渡るため、仲介業者に教えてもらいながら漏れがないよう準備することが大切です。

- 住民票

- 印鑑証明書

- 実印

- 登記済権利書

- マンションの管理規約

- 管理費や修繕積立金に関する書類

- 耐震診断報告書

- 固定資産税納税通知書

- ローンに関する書類等

契約時には買主から手付金が支払われ、契約締結後に買主の都合で契約を取り止める場合は、その手付金が違約金になります。

また、契約締結後に売主の都合でキャンセルする場合は、手付金を買主に返還した上で、手付金と同額の違約金を支払うことになります。

物件の引き渡し日に売買残金の決済を同時に行います。その手順は次のようになります。

| 物件引き渡しの流れ | 具体的な対応 |

|---|---|

| ①売却の決済 | 買主から手付金を除いた売却代金の残額を受け取り、物件を引き渡します。買主に鍵を渡さなければならないため、その日までに引越しや後片づけが終わるよう、日程を組む必要があります。 |

| ②ローン残債の返済 | 売却代金をローン残債に充てる場合は、受け取った売却代金を金融機関に振り込みます。 |

| ③抵当権抹消書類の受取り | 金融機関から抵当権抹消書類の交付を受けます。 |

| ④抵当権抹消の登記 | 司法書士に抵当権抹消の登記をしてもらいます。同時に、物件の所有権移転登記もされます。 |

以上で、不動産売却の手順および手続きは完了となります。

2.不動産売却を成功させるポイント

不動産の売却をスムーズに進めるためのポイントや注意点をご紹介します。

2-1.不動産の査定依頼は複数の不動産会社に出す

不動産の売却査定は、売却手続きの最初のステップです。査定額は業者間で差があるため、1社のみの査定では客観的な価格を把握できない場合があります。

そのため、複数の会社に査定依頼を出すことで査定額の平均値がわかり、自分の物件のおおよその相場が把握できるようになります。

また、複数会社に査定を依頼することで、業者同士を競わせることができる上、査定結果や査定時の対応が仲介会社選びの判断基準にもなります。

なお、訪問査定は依頼し過ぎると、対応が手間になることもあります。査定額から納得できる2~3社程度を選ぶと良いでしょう。

2-2.基本は「仲介」、急いでいる場合は「買取」

不動産を売却する方法には「買取」と「仲介」の2種類があります。仲介は不動産会社に依頼して買主を探してもらう方法であるのに対して、買取は不動産を不動産会社に直接売却する方法です。

買取は、不動産会社が査定して迅速に買い取ってくれるのがメリットです。仲介に比べてより迅速に不動産を現金化できる可能性があります。

しかし、相場より2~3割程安い価格で売却することになる点はデメリットと言えるでしょう。安くなる理由は、買取業者が不動産を買い取った後にあらためて売りに出す際、整地やリフォームを行うための費用が差し引かれるためです。

一方、仲介では、不動産会社が多少時間をかけてでも、高く買ってくれる買主を探してくれるため、買取に比べて高く売却できる可能性があります。

そのため買取は、早急に売却資金が必要な事情がある場合、事業用地として売却する場合など、特殊な事情がある場合に検討すると良いでしょう。

2-3.「市況が好調なとき」「人の移動が多い時期」に売る

不動産の売却は、不動産市況が好調で相場が上昇している時期に合わせるようにしましょう。不動産市況が好調で相場が上昇している時期は、経済・景気動向が良好で賃金も上昇し、人々の不動産購入需要が高まります。

逆に、世の中の景気が悪くなるとリストラや失業が増えて賃金も上がらず、不動産購入需要は低調になります。このような不況時に不動産を売ろうとしても、高く売るのは難しくなります。

景気や不動産市況が良好な時期にタイミング良く売却するのは簡単ではありませんが、特別に急ぐ事情がなければ、不動産市況を監視しながら不動産が高く売れる好況時のタイミングを待つことも重要です。

あるいは1年の中で人の移動が集中する時期に合わせて売るという方法もあります。特に春は、学校の入学・卒業、企業の入社・転勤・退職などが集中するため、新居を必要とする人が増えます。

タイミング良く不動産を高く売るためには、定期的に不動産の査定を受けておいたり、時期に合わせて周辺相場をチェックしておくなど、事前に売却準備を始めておくことも大切です。

2-4.不動産売却にかかる税金と特例

不動産の売却で利益が出ることを譲渡所得といい、これが課税対象になります。譲渡所得税の税率は、不動産の所有期間が5年超か5年以内かで以下のように大きく異なります。

| 不動産の所有期間 | 譲渡所得の種類 | 税率 |

|---|---|---|

| 5年超 | 長期譲渡所得 | 20.315% (内訳:所得税15.315%、住民税5%) |

| 5年以下 | 短期譲渡所得 | 39.63% (内訳:所得税30.63%、住民税9%) |

(注)税率には、復興特別所得税が加わっています。

参照:国税庁「譲渡所得(土地や建物を譲渡したとき)」

参照:国税庁「譲渡所得(土地や建物を譲渡したとき)」

なお、不動産の所有期間は、不動産を売却する年の1月1日時点で計算されます。

例えば、2015年4月1日に購入した土地を2020年5月1日に売却する場合は、実質では5年1か月間所有していますが、売却する2020年の1月1日時点で所有期間が計算されることから、4年9か月間の所有とみなされ、所有期間が5年以下の短期譲渡所得として高い税率が適用されます。

この場合、長期譲渡所得の適用を受けるには、翌年の2021年1月1日まで待たなければなりません。早期売却をしなければならない事情がなければ、長期譲渡所得の適用を受けられるよう5年超の所有後に売却すると良いでしょう。

また、不動産の売却では以下の通り税制上の様々な特例が定められているため、条件に該当する場合は最大限に活用することが大切です。

特別控除の特例

個人がマイホームを売却した場合に、一定の要件を満たせば、所有期間に関係なく譲渡所得から最高3,000万円までが控除されます。

軽減税率の特例

所有期間が10年超のマイホームを売却した場合、一定の要件を満たせば、3,000万円の特別控除の特例を適用した後の譲渡所得に対して、長期譲渡所得の税率よりも低い軽減税率が適用されます。

事業用の資産を買い替えたときの特例

個人が、土地・建物などの事業用不動産を譲渡して、一定期間内に特定の地域内にある不動産を取得し、その取得の日から1年以内に不動産を事業用として利用したときは、一定の要件を満たせば、譲渡益の一部に対する課税を将来に繰り延べることができます。

その他、不動産売却による税制上の特例について詳しく知りたい方は、下記の記事もご参考下さい。

2-5.買い手が付きやすい状態にする

不動産を早く・高く売るには、買い手が付きやすい土地や物件にすることも重要です。それぞれ確認してみましょう。

適切な広さの更地にする

更地とは、建築物や工作物が建っていない状態の土地です。更地にするには、家屋、物置、カーポート、外構などをすべて取り払う必要があります。

購入者にとっては残置物を撤去する費用・手間がかからず、また、住宅用地や他の自由な用途に利用できるため、買い手が付きやすい土地になります。

このほか、土地面積が狭過ぎると住宅を建てづらく、逆に広過ぎると価格が高くなります。そのため、狭小地の場合、資金に余裕があれば隣地を買い増し、適切な面積にしておくことで買い手が付きやすくなりなることもあります。

逆に面積が広過ぎる場合は、全体を一括で売るのではなく、住宅地として適切な面積に分割して売却することも検討しましょう。

また、家屋を解体して更地にする手間をかけるのであれば、土地を売却せずに運用する「土地活用」も検討し、売却した場合と比較してみるのも良いでしょう。

修繕工事を済ませる

売却予定の不動産に破損箇所などがあれば買い手が付きづらい上、売却後のトラブルに発展しかねません。そのため、売却活動に入る前に、修繕しておく必要があります。

戸建てやマンションの場合、床や壁の目立つ傷などの修理が難しいときは専門業者に依頼・修繕すると良いでしょう。

内装の破損や目立つ傷を放置しておくと、内覧時に買主の印象が悪くなることがあります。また、給湯器・浴槽・洗面化粧台・キッチンなどの付帯設備は、正常に作動するかも確認しておきましょう。

外装については、屋根や外壁に破損や塗装の剥がれがある場合は、劣化の程度にもよりますが、目立つ破損・劣化個所は修繕が必要となります。

しかし、発生してしまう費用によっては修繕せずに買主に任せ、その分値引きして売るという方法もあるので、決断するのが難しいときは不動産会社に相談してみましょう。

3.不動産会社の選び方

不動産の売却を上手に進めるためには、販売力があり売却活動にも熱心な不動産会社を選ぶことが重要です。以下ではその見極めるポイントをご紹介します。

3-1.不動産査定額の根拠を説明してもらう

不動産の査定価格はあくまで「これくらいで売れそう」という予想価格で、各社で算出根拠が異なります。基本的には土地の公示価格・道路の路線価や、近隣地域にある類似物件の相場価格、物件の状態などを加味して計算されます。

しかし上述した通り、会社によっては顧客獲得を目的に、相場よりも不自然に高い査定額を提示してくるところがあるので注意しなければなりません

信頼できる不動産会社かどうかは、提示された査定価格にしっかりとした根拠があるかどうかで見極めることができます。

例えば、土地の地価額や建物の再調達価格、金融機関の住宅ローン融資実績、過去の取引事例のデータから周辺相場など、どのような根拠やデータから査定額を出しているのか確認をしましょう。

単に「査定額が高いから」という理由だけで不動産会社を決めると、営業活動をほとんどせずに売却価格の値下げを勧められ、当初の予定以上に安い価格で手放す結果になるケースもあります。

3-2.不動産会社の売却実績・専門分野を確認する

不動産会社の実績や専門性に基づいて判断することも重要です。不動産会社には全国的に展開している大手企業から地元密着型の中小企業、家族経営している街の不動産屋まで様々あり、専門分野も戸建て・マンション・商業ビルなどそれぞれ異なります。

不動産会社の規模については、それぞれ長所・短所があるため一概にどれが良いとは言えませんが、以下のポイントを参考に選ぶことが大切です。

- 近隣エリアの土地や物件相場に詳しい

- そのエリアの売却物件情報が乏しくても地域を広げて広範囲な情報収集ができる

- 販売物件の情報を広範囲にPRできる強力なネットワークを持っている

- 営業マンの質が良く、教育が行き届いている

- 事務手続きがしっかりしている

大手不動産会社は豊富な資金力を武器に全国的なネットワークを持っており、チラシ配布やオープンルーム等の営業力や営業マンの質にもムラがない傾向があります。

一方、地域密着型の中小や街角の小さな不動産屋などは、セールスプロモーション力では大手に敵わないですが、その地域に根ざした人脈や情報などが強みと言えるでしょう。

不動産会社の実績や専門分野についてはコーポレートサイト等で確認できるほか、営業マンに頼めば会社の概要や実績をまとめた資料・パンフレットを持ってきてくれることもあります。加えて、ネットで不動産会社の口コミや評判を検索してみるのも良いでしょう。

また、不動産会社の実績や専門性を調査する際は、以下のようなポイントを参考に判断しましょう。

不動産会社の強み・得意ジャンル

不動産の売却を得意としている会社は、ホームページや売却サイト等でその実績をPRしていることがあります。

売却予定の物件が戸建ての場合は戸建てが得意な会社に、マンションの場合はマンションが専門の会社に、商業店舗や投資用物件の場合はその分野に強い会社に依頼すると良いでしょう。

周辺エリアの不動産情報に精通しているか

売却物件近隣の土地や不動産情報に精通している会社は、地場に根差した不動産投資家や地主と独自のネットワークを築いていることがあります。そのため、近隣エリアで最近売り出された類似物件の販売価格など、その地域の不動産情報をいち早く掴むことがあります。

周辺エリアの不動産情報に精通している不動産会社は、その地域に根ざした人脈や情報などを強みに、大手不動産会社ではアプローチできない買主への積極的な販売活動が期待できると言えます。

物件の細かな特徴も評価してくれる

中古不動産は、他の物件にない優れた特徴やその物件固有の価値を持っている場合があります。

例えば、売却価格は築年数・広さ・立地条件等以外にもその地域の独特の事情やブランド力なども影響するため、様々な要素を総合的に評価して価格を設定する必要があります。

机上査定では気づけないような細かい特徴を評価してくれる会社は、売却活動にも期待が持てるでしょう。

3-3.営業マンの実績や取り組む姿勢等を確認する

営業マンの資質も不動産会社選びで重要なポイントの一つです。不動産の売却活動は、営業マンの経験値や熱意・誠意に支えられる部分も多いため、会社自体がいかに優れていても、希望通りの結果になるとは限りません。

不動産会社の営業マンには売却に関する専門知識や営業スキルのほか、売主と一緒になって売却活動に取り組んでくれるという真摯な姿勢も重要です。売主の提案や意見を全く聞かなかったり、メールや電話の返事が遅かったりする場合は再検討する必要もあるでしょう。

一方、物件の良いところだけでなく、欠点を正直に教えてくれる営業マンは好感を持てます。日当たりが悪い場合や、立地が良くなければ査定額にも影響してくるので、営業マンの誠実さを知るという意味でも色々と質問することが大切です。

まとめ

不動産の売却経験が豊富にある方は多くありません。しかし、たとえ初めての不動産売却でも不動産売却の流れや手順を事前に知っておけば焦ることなく売却活動を進めることができるでしょう。

特に、売買仲介を任せる不動産会社は重要なパートナーになります。売却実績や強み・得意分野などを確認するほか、顧客の立場に立って営業してくれる会社を選ぶことが大切です。

不動産を初めて売却する方はまず売却計画をしっかり立て、一つ一つ手順を進めていきましょう。

不動産投資の不正融資、リスクと対策は?初心者が知っておきたいポイント

鬱に離婚に休職が・・・僕はそれでも生きるべきなんだ

1.不動産投資における不正融資問題の事例

社会的問題となった個人投資家に対する不正融資問題とは、具体的にどういったものなのか、どのような行為が不正融資であると言われているのか、お伝えします。

1-1.地銀による書類改ざん問題

不正融資問題の中でも最も大きく取り上げられたのは、大手地方銀行であるスルガ銀行による融資です。スルガ銀行は個人の不動産投資家に対して年間4%以上など、相場よりも高い金利で融資を行っていました。

スルガ銀行は一時期、地方銀行の雄とも呼ばれ、大きく売上を伸ばしていましたが、その背景には個人投資家への強引な融資がありました。

しかし、収入が少なかったり、借金が多かったりなど、審査が通りにくい個人投資家に対し、現場の営業マンが審査を通過させるために書類の改ざんを行っていたのです。つまり、本来ならば返済能力がなく、融資審査に通らない方へも多額の融資を行っていました。

融資の審査で確認される源泉徴収票などの書類をしっかりと確認せず、「預金が多い」「収入が多い」などの虚偽を記入して融資を通過していた事実が発覚しました。

また、現場の判断だけではなく、会社全体の方針としてこのような不正融資を行っていたことも判明し、責任を追求された創業者一族が退陣する結果となりました。

1-2.フラット35の不正利用問題

フラット35は、住宅金融支援機構が提供する低金利かつ固定金利の住宅ローンです。1%台前半という低金利のローンを35年間借り、住宅を購入できるメリットがあります。

フラット35は住宅ローンのため購入対象は住宅に限り、投資用物件の購入に利用することは出来ません。しかし、2019年にこのフラット35を不正に利用して投資用物件を販売していたことが、問題になりました。

フラット35を提供する住宅金融支援機構は、個人に安価なローンを提供することで国民の住宅購入を促進しています。フラット35の不正利用は、本来の目的とはかけ離れた用途のために資金が使われてしまうことになるため、問題となりました。

また上記以外にも、融資額が物件の購入必要額に達しなかった場合に5%を超えるほどの高い金利クレジットローンを利用していたことも判明しました。ダブルローンを利用することで属性が優れない投資家にも不動産物件を購入させていたのです。

2.不正融資を受けてしまった場合に起こるリスク

不正融資に関わってしまった場合、投資家側はどういったリスクを背負ってしまうのでしょうか。

不正融資に関わってしまった場合、財産のほとんどを失う、自己破産に追い込まれる、大きなリスクに巻き込まれるなどの可能性があります。

それぞれどのような状況になってしまうのか、詳しく見て行きましょう。

2-1.住宅ローンの不正利用は一括返済を求められる可能性も

住宅ローンの不正利用が発覚した時点で、金融機関から一括返済を求められる可能性があります。

住宅ローンの一括返済を求められると、残債分を手元の現金資産で返済しなければなりません。現金が足りない場合、担保に設定していた物件を売却して返済することになります。

また、売却してもローンの残債を一括返済することが困難である場合、ローンを完済するために他の資産を手放さざるを得ない可能性があります。

2-2.書類改ざんは返済不能を招く

書類改ざんで投資物件を購入した場合、本来ならば不動産投資の融資を受けられなかった与信(金融機関によるローン返済能力の評価)で物件を購入することになります。

与信以上の高額な不動産を買ってしまうと、どのような状況になるのでしょうか。

不動産投資では、空室の発生や突発的な修繕によって費用が家賃収入を上回ってしまうことがあります。その場合、収入の不足分を自分の給与収入などで補うことになることもあるでしょう。

本来、金融機関の融資審査ではこのような状況を踏まえた審査を行います。しかし、書類改ざんにより審査を通過した与信が低い方では、突発的な費用の不足分を支払えなくなってしまうケースがあります。

毎月のローンの返済が不可能になれば、物件を手放すことにつながります。そして、売却金でローンを完済できない時は、他の資産で補うことになります。

3.不動産投資の不正融資を防ぐための対策

ここまでご紹介したような不正融資に巻き込まれずに不動産投資を始めるためには、投資家としてどのように心がければ良いのでしょうか。

3-1.書類改ざんの話には乗らない

不動産会社から提案された書類改ざんの話には絶対に乗らないようにすることが大切です。過去の書類改ざんの事例として、スルガ銀行はシェアハウス投資を行う不動産会社と提携し、サブリースをセットにして1億円以上の高い金利の融資を行っていました。

しかし、シェアハウス投資を行う不動産会社は倒産。その結果、毎月保証されていた家賃収入が入ってこなくなり、投資家は自分で物件を運営して返済せざるを得ない事態に追い込まれてしまったのです。

不動産会社から書類改ざんの提案を受けたとしても、自分の与信で購入できる投資用物件を購入するようにしましょう。

3-2.家賃保証などの話は契約をしっかりと確認する

不動産会社が販売する投資用不動産の中には、家賃保証付きのものがあります。これらの家賃保証はたとえ運営元の会社が倒産しなくても、家賃収入が減少することがあります。

最初は毎月20万円の家賃を保証されていたものの、2年後の家賃の見直しで15万円にまで落ち、そのさらに2年後には毎月の家賃収入が10万円にまで下がるといったケースもありえます。

家賃保証の契約がある場合は、どの程度の頻度で家賃の見直しが行われるのか、契約解除の際の違約金はどの程度の額なのか、しっかりと契約内容を確認する必要があります。

3-3.投資用不動産の収支予測は自分でも出してみる

不動産会社がシミュレーションで提示した家賃収入や入居率が、周辺の相場よりもかなり高めになっていることがあります。物件の購入前には自分でも収支予測を立て、慎重に検討することが大切です。

また、金融機関で投資用不動産の融資を利用する場合、変動金利型の融資を受けることになります。金利が高くなった場合でもしっかり収益が得られるのか、確認しておきましょう。

3-4.投資用の物件を住宅ローンで買えるのは賃貸併用住宅のみ

前提として投資用物件は、住宅ローンで購入することはできません。

住宅ローンで投資用物件を購入できるのは、賃貸併用住宅のみです。また、賃貸併用住宅でも自分たちが利用する部分の面積は総面積の50%以上でなくてなりません。

このような一般的な金融機関における取り決めを知っておき、その取り決めに反することを提案されたのであれば、断るようにしましょう。

まとめ

不動産投資は多額のお金が動くだけに、不正行為をもちかける悪徳な不動産会社が存在します。このような悪徳不動産会社の営業マンのセールストークに乗らないように、リスクを避けることを念頭におき、不動産に関する不正問題を学ぶことが大切です。

不正融資によって金融機関から一括返済を求められたり、担保設定した不動産を競売にかけられてしまうケースもあります。不動産投資を検討する際は、販売元の不動産会社について事前にしっかり調べ、不正融資の提案には乗らないように注意しましょう。

「アフターコロナ」見据えた中国人投資家の現金運搬術とは

新型コロナウイルスの感染拡大により、不動産を扱う海外投資家の動きが鈍っている。「その傾向が特に顕著なのが中国人投資家だ」と話すのは、外国人不動産アドバイザーの佐野真広氏だ。

2020年の1月ごろまでは、首都圏を中心とした物件に潤沢な資金をつぎ込んでいたものの、ウイルスの感染拡大が進むと日本を脱出。現在は母国やシンガポールを中心としたアジア諸国の拠点から、日本の状況に注目しているという。

それでも、旺盛な投資意欲が消失したわけではない。「現金購入」が基本の中国人投資家はコロナ禍の終息後の活動に向け現金を集約、日本へ資金を持ち込む準備を整えている。日本国内への現金持ち込み額が中国当局に規制されている中、彼らはどのようにして日本に資金を運び出しているのか。佐野氏に解説してもらった。

現金の持ち込みは1人につき約55万円まで

「(コロナショックで)これだけ経済が落ち込めば、日本の不動産もある程度の下落が予想される。その時こそ好機。今のうちに中国から日本国内に現金を移動しておく必要があります」

こう語るのは、東京都内に複数の物件を所有する中国人投資家の黄氏(仮名)。雑貨関連事業で財を成した黄氏は、これまで日本と中国を往復しながら、東京都内の物件を中心に不動産投資を行ってきた。購入は現金一括。中国人であるがゆえ、日本の銀行からの借り入れが難しいためである。

「私が経営する会社も日本の銀行と取引はあるので、厳密に言えば借りられないことはない。ただ、不動産投資の資金調達は金利が高い。それならば中国から持ち出した現金で不動産売買をした方が早いし、簡単なのです」(黄氏)

ただし、中国からの現金持ち出し額には規制がある。2020年3月時点の中国当局のルールでは、1人あたり5000米ドル相当(1ドル=110円換算で約55万円)の現金を所持して国外に出国する場合、国の指定銀行が発行する携行証明書を持参する必要があるのだ。

中国では外貨の持ち出し、持ち込みに厳しい制限がかけられている

同時に、1万米ドル相当(約110万円)を越える現金の国外への持ち出しは原則、国の許可がない限り禁止されている。違反すれば現金没収や罰金等の処罰を受けるため、一般的に見れば中国人投資家が不動産購入のため多額の現金を個人で日本に運ぶことは不可能に見える。また、中国からの国外送金も原則1人あたり年間5万米ドル相当(約550万円)が上限とされている。銀行経由でも日本国内での物件購入に充てる巨額資金を持ち出すことは容易ではない。

中国人投資家の「現金運搬術」とは

ただ、実際に中国人投資家は日本で高額な物件を現金購入する。どうやって多額の現金を日本国内に持ち込むのか。

前出の黄氏によると、中国人投資家の間で頻繁に利用されている方法は親族、知人、社員を使った「現金運搬術」だと言う。

「中国から家族旅行や社員旅行と称して各自に現金を運んでもらうのです。例えば両親や知人ら計10人で日本に旅行したとしましょう。1度につき約55万円という持ち出し制限があっても、一度の旅行で約550万円の資金が運べるのです。日本で会社経営をする私の知人は昨年、上海へ社員旅行をした際、日本帰国時に社員一人につき50万円の現金を運ばせました。何班かに分けたとはいえ、総勢50人程だったと言いますから、この旅行だけで計2500万円を移動させたことになります」(黄氏)

黄氏によると、これは今回のコロナウイルスによる騒動前のことで、日中間の渡航費用はLCCを利用して1人あたり往復約2万円だったという。銀行を経由した送金や地下銀行(不正に海外送金等を行う業者)を経由する方法もあるにはあるが、手数料が高額なうえ、手続きも非常に面倒になる。仮に中国国内から日本へ1億円の送金であれば、現在なら数百万円の手数料がかかる可能性がある。

「それに当局に一度目を付けられると、その後の往来や仕事にも影響が及びかねない。そんなリスクは誰も負いたくなので、投資家の多くが人の往来で資金を移動させているのです」(黄氏)

「入国拒否」で企業から調達も

もっとも、こうした中国人投資家らによる資金移動策も、新型コロナウイルスの感染拡大後は厳しくなりつつある。周知のとおり日本政府は3月上旬から日中を往来する人の流れを規制。3月末には外務省が中国を含めた諸外国からの入国拒否を勧告したからだ。

現時点(4月中旬)でも日本政府は物流関連以外の中国人の往来を拒み続けている。日中間を往復する航路もごく僅かな便に限られている現状では、中国からの入国が困難なため、投資家の人を介した現金調達も停滞を余儀なくされている。

それでも、彼らが資金集約を諦めることはない。現在では別の方法で資金調達を試みている。その1つが、日本国内にある中国資本企業からの借り入れだ。

中国人は同胞意識が強いため、中国系企業が投資家向けに現金を融通することも珍しくない。国内には300社以上の中国系企業が存在すると言われる。中国人投資家はそうした企業と連携しながら現金を集めることも可能なため、現在はこちらの方法が主流になりつつあるという。

「企業が投資家に金銭を貸すのは違法性が問われるかもしれませんが、中国人の間では一般的に行われている。人の移動が制限されている現在のような状況では、実際のところ、この方法しか多額の現金を迅速かつ簡単に集めることはできませんからね。ただ、金銭を融通してもらう投資家も本業で利益を得た際には、世話になった中国系企業に礼を尽くす。日本人にはわからないかも知れませんが、我々はそうやって厳しい時でも金銭のやりくりが出来る関係を築き上げているのです」(黄氏)

◇