金利低下で不動産投資が有利に!金利1~2%台のローンを活用しよう

2020年2月時点で自己居住用の住宅ローンは1%を切っている金利も珍しくありません。一方不動産投資用のローンは、自己居住用のローンに比べて3%前後といったやや高めの金利が設定されてきましたが、現在では住宅ローンに近い金利で利用できるものもあるようです。

本記事では「ローン金利が低下するとどのぐらいキャッシュフローが変化するのか」についてシミュレーションしてみます。また返済期間を短縮することのメリットについても確認していきましょう。

優良な物件に対しては低金利で積極融資も

(画像=smolaw/Shutterstock.com)

かつては3~4%前後が一般的だった不動産投資用ローンの金利もジワジワと低下し自己居住用の住宅ローン金利に近い1~2%台という水準で利用できるローンもあります。不動産投資用ローンで取得した物件のローン返済は基本的に賃料収入で賄うことが一般的です。ローン返済額の全額を賃料収入でカバーできる物件であれば金融機関からの評価も高い傾向にあるといえるでしょう。

そのため投資利回りが高く優良な投資物件を供給している会社の物件に対しては、1~2%台という低い金利で融資を行うケースもあるようです。これまでは、超低金利のメリットといえば「自己居住用の住宅ローンに限られる」というイメージがありました。しかし低金利化は不動産投資用ローンに関してもあてはまるようになってきています。

超低金利ならこんなに返済負担が軽くなる

金利が低下することでどれくらい返済負担が軽減するのでしょうか。以下では1~4%の金利別、20年・25年・30年の返済期間別の1,000万円あたりの返済額を記載しています。

図表 金利別・借入期間別の1,000万円あたり返済額

| 金利 | 20年返済 | 25年返済 | 30年返済 |

|---|---|---|---|

| 1.0% | 4万5,989円 | 3万7,687円 | 3万2,163円 |

| 1.5% | 4万8,254円 | 3万9,993円 | 3万4,512円 |

| 2.0% | 5万588円 | 4万2,385円 | 3万6,961円 |

| 2.5% | 5万2,990円 | 4万4,861円 | 3万9,512円 |

| 3.0% | 5万5,459円 | 4万7,421円 | 4万2,160円 |

| 3.5% | 5万7,995円 | 5万62円 | 4万4,904円 |

| 4.0% | 6万598円 | 5万2,783円 | 4万7,741円 |

融資金利が4.0%で返済期間30年の毎月返済額は約4万7,741円です。これは1,000万円あたりの返済額ですから、借入額が2,000万円であれば、その約2倍の9万5,483円、3,000万円なら約3倍の14万3,224円になります。

一方金利が2.0%に下がれば1,000万円あたりの返済額は約3万6,961円で借入額が2,000万円なら約2倍の7万3,923円、3,000万円なら約3倍の11万885円です。

同じ借入額であっても金利によって返済負担には大きな差が出てきます。30年返済で金利4.0%が2.0%に下がれば返済負担は約22.5%も減少することになるのです。

低金利のメリットをシミュレーションしてみよう

金利4.0%でローンを組んだ場合

例えば販売価格3,000万円で利回り4.0%の投資用物件を買った場合、年間の賃料収入は120万円(3,000万円×0.04)で月額に換算すると10万円です。金利4.0%で3,000万円全額の融資を受けた場合、毎月返済額は約14万3,224円になるため、月額約4万円が持ち出しになってしまいます。

もし自己資金を1,000万円入れて同金利で借入額2,000万円にした場合はどうなるでしょうか。ローン返済額は約9万5,483円に減り、4,517円のプラスです。ただし管理委託手数料をはじめとする諸経費を含んだ場合はその分いくらか必要になるでしょう。

金利2.0%でローンを組んだ場合

金利が2.0%のローンを利用した場合、3,000万円全額のローンでも返済額は約11万885円ですから、賃料収入が月額約10万円なら、持ち出しは月額約1万円に減少します。

さらに1,000万円の自己資金を入れて借入額2,000万円を組んだ場合は、ローン返済額は約7万3,923円となり2万6,077円のキャッシュが生まれます。このようになれば諸経費を支払っても利益が出る可能性も十分にありますし、超低金利のメリットを享受できることになるでしょう。

返済期間を短縮してリタイアまでに完済

低金利をうまく活用して返済期間を短縮した場合について考えてみましょう。

例えば上述した2,000万円の借入額で金利2.0%とすれば返済期間が30年なら返済額は月額約7万3,923円です。返済期間を25 年にすると約8万4,770円、20年だと約10万1,176円に増えます。月額10万円の賃料収入なら、25年返済までに短縮すれば諸経費まで含めてカバーできる可能性が高まってくるでしょう。

返済期間を短縮するとキャッシュは生まれにくくなるものの、5年10年と早く返済を終えることができるため、精神的な安心感が生まれることは大きなメリットです。この超低金利時代の不動産投資用ローンを上手に活用して早めに資産形成に取り組んでみてはいかがでしょうか。(提供:Incomepress )

スカイツリー爆誕で観光客増の「押上」…20年後はどうなる?

スカイツリーの誕生でメジャーな街に

「押上」があるのは、東京都墨田区。地名の由来は諸説あり、常に潮が押寄せ、押し上げられて陸地化したことが起源ともいわれています。

元々この一帯は、葦の生い茂る湿地帯に農地が散在する、江戸の郊外。1657年の明暦の大火のあと、干拓により隅田川以東の市街化が進み、明治時代には、この地域で瓦の生産が盛んになったため、小梅瓦町と呼ばれるようになりました。

1902年には東武伊勢崎線が延伸され「吾妻橋(現とうきょうスカイツリー)」駅が開業。1912年には京成電鉄のターミナル駅として「押上」駅が開業し、1960年には都営浅草線との相互運転開始により浅草や都心方面へ乗り入れる接続駅になりました。さらに2003年に、東武伊勢崎線と営団地下鉄(現東京メトロ)半蔵門線の相互運転開始により、4線が乗り入れする駅に。4社局を合算した1日平均乗降人員は約70万人。墨田区内の駅では最多となっています。

「押上」駅北側エリアは昭和の雰囲気残る住宅街で、東側エリアには100店舗ほどで構成する押上通り商店街が広がります。駅の西側の業平橋駅貨物ヤード跡地などがあったエリアは再開発が行われ、現在東京スカイツリーを中心とする東京スカイツリータウンが誕生。また2013年まで京成電鉄の本社があった場所には、ホテルやスーパーなどが入る「京成押上ビル」が建てられました。

「押上」周辺は、スカイツリーの誕生で、飲食店や買い物スポット、レジャー施設が充実したエリアになりました。また東京メトロ半蔵門線や都営地下鉄浅草線、東武伊勢崎線、京成押上線の4路線が使え、都心までは15分ほど。東京のなかでもマイナーな印象のあったエリアでしたが、生活・交通、双方の利便性を兼ね備えた街として、近年、注目されています。

旺盛な単身者ニーズ…20年後はどうなる?

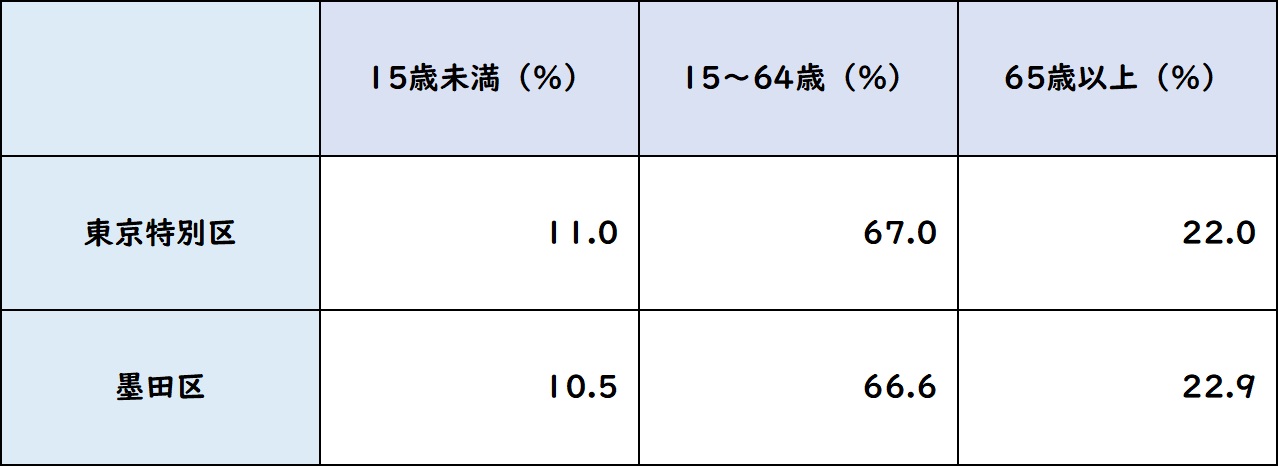

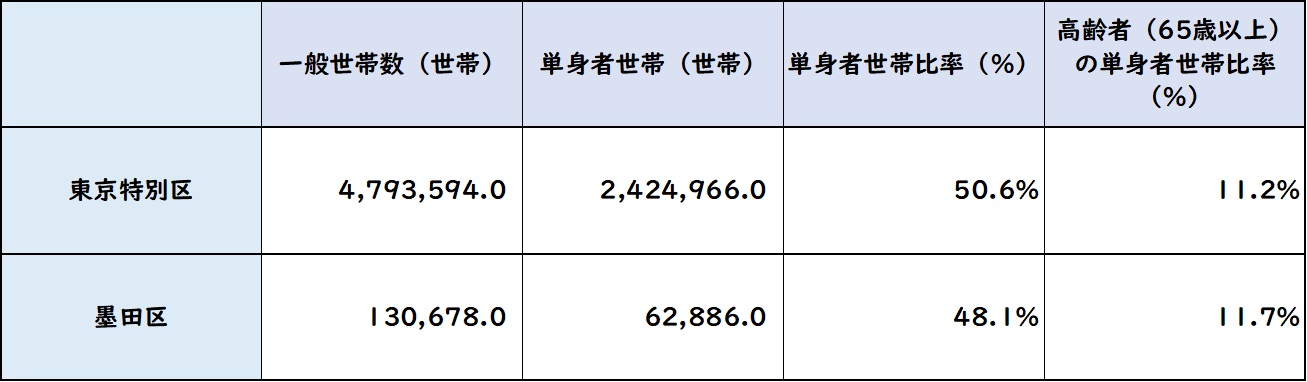

「押上」を不動産投資の観点でみていきましょう。 まず直近の国勢調査をみてみると(図表1)、「押上」のある墨田区の人口は25万人強で、人口増加率は東京都23区平均とほぼ同水準の3.5%。安定した人口増加をみせている地域です。人口構造(図表2)は、各世代、23区平均とほぼ同じである一方、単身者世帯比率(図表3)は、23区平均を1.5ポイントほど下回っています。単身者層に好まれる一方で、家族層にも好まれる住環境であることが起因すると考えられます。

[図表1]墨田区の人口動態出所:平成27年「国勢調査」より

[図表2]墨田区の年齢別世帯数割合出所:平成27年「国勢調査」より

[図表3]墨田区の世帯数出所:平成27年「国勢調査」より

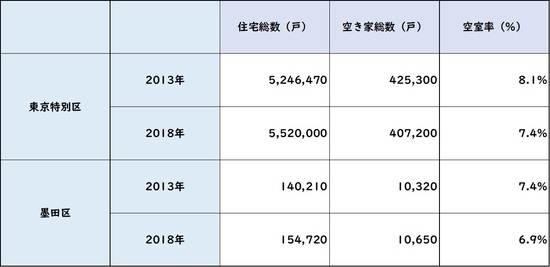

次に住宅事情をみてみましょう。賃貸住宅の空き家率をみると(図表4)、23区平均を下回る空き家率で、5年間で0.5ポイントほど改善。旺盛な賃貸需要が見込まれる地域といえるでしょう。賃貸物件の建築年の分布をみてみると(図表5)、一番のボリュームゾーンはバブル期の1980年〜1990年代で、区内にある賃貸物件の5分の1を占めます。また2011年以降、多くの新規物件が供給されたことがうかがえます。東京スカイツリータウンが開業したのが、2012年。ここを境に、押上エリアへの注目が一気に加速。物件供給数も増加したと推測されます。

[図表4]墨田区の住宅事情出所:総務省統計局 平成30年「住宅・土地統計調査」より

[図表5]墨田区における賃貸物件の築年数の分布出所:総務省統計局 平成30年「住宅・土地統計調査」より

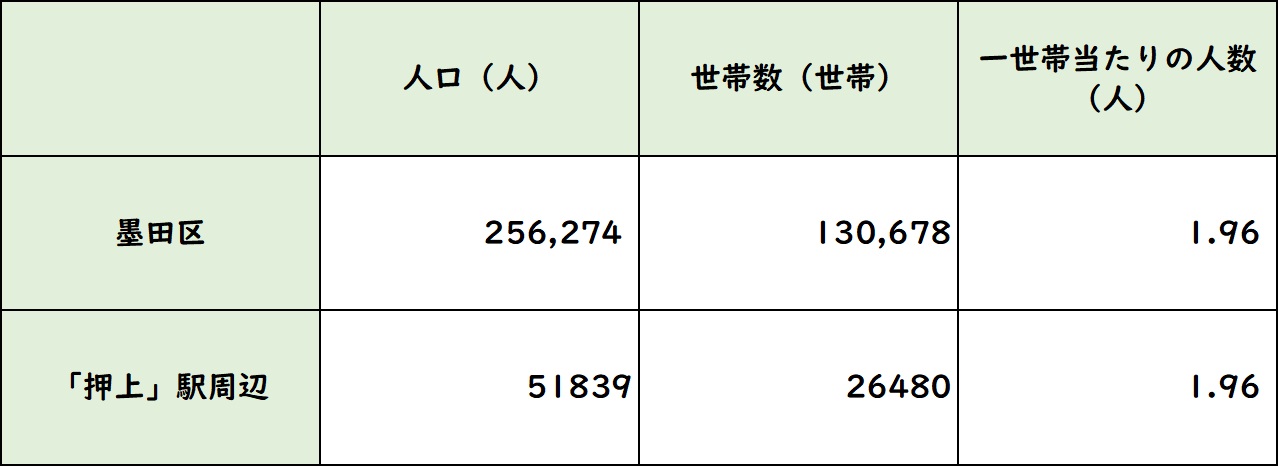

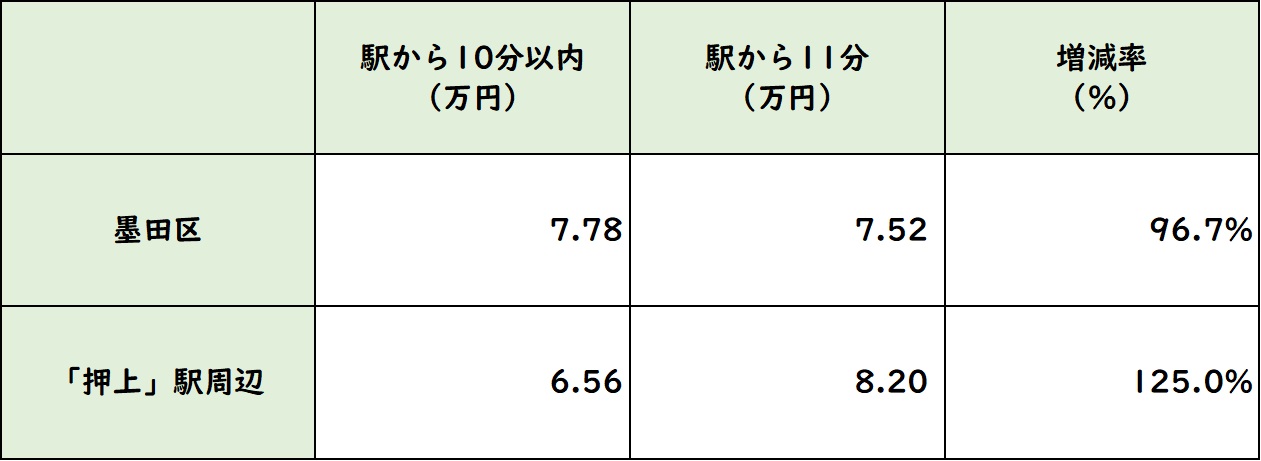

続いて「押上」駅周辺の人口の状況をみていきましょう(図表6)。「押上」駅周辺では1世帯当たり平均1.96人と、区平均と同程度。賃貸相場をみてみると(図表7)、駅から10分以内の1Kの平均家賃は6.56万円、さらに11分以上になると8.2万円と上昇しています。駅から離れるにしたがって、平米数の大きな物件が多くなり、家賃水準をあげていると推測されます。これは直近のマンションの取引からみても、同じようなことが考えられます。

[図表6]「押上」駅周辺の人口動態出所:平成27年度「国勢調査」より

[図表7]「押上」駅周辺の家賃相場出所:公益社団法人全国宅地建物取引業協会連合

※2020年4月9日調べ

※2020年4月9日調べ

※1Kの平均家賃

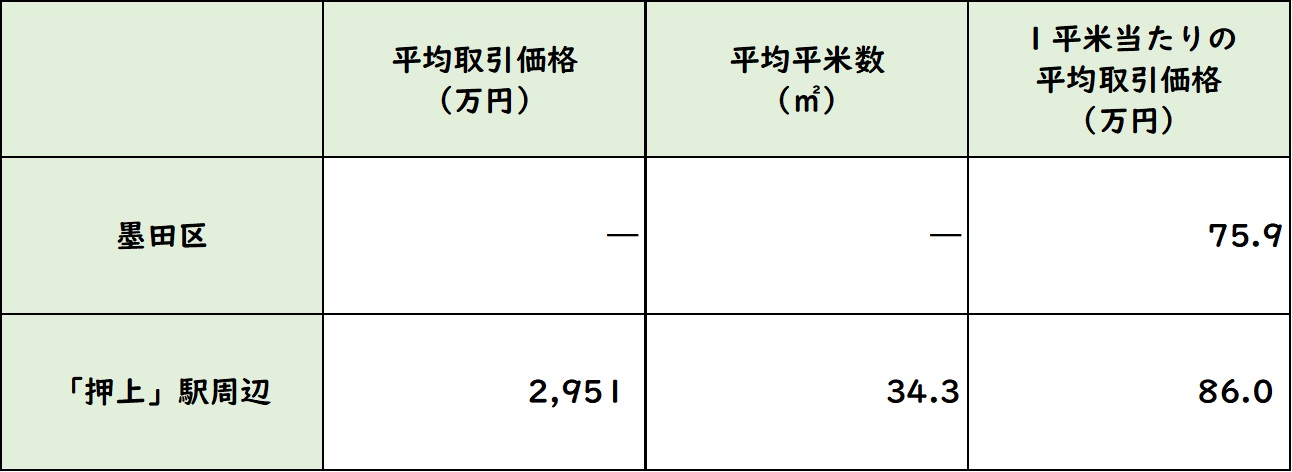

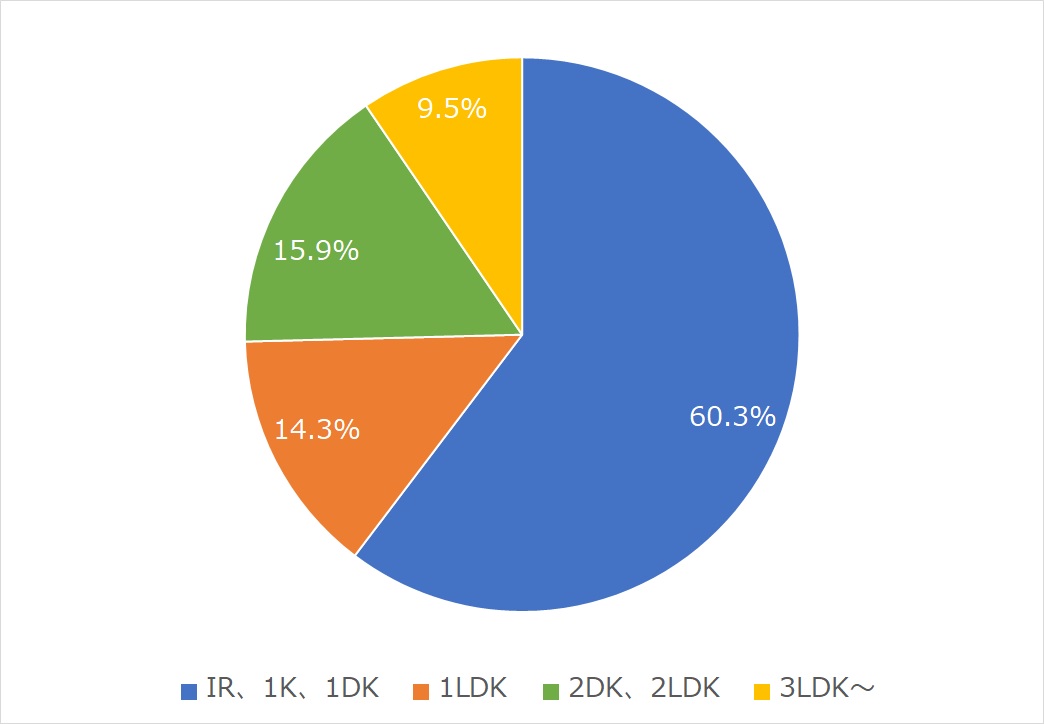

駅周辺の不動産マーケットの状況をみてみると(図表8)、平均取引価格は2,951万円、平均平米数は34.3㎡。取引されているマンションの種別をみてみると(図表9)、単身者向けの1DK以下の物件が6割、1LDKも含めると、実に75%にも及びます。「押上」駅周辺は、生活利便性と都心へのアクセスの良さにより、旺盛な単身者ニーズに支えられているといえるでしょう。

[図表8]「押上」駅周辺の中古マンションの取引状況出所:国土交通省 「土地情報総合システム」より作成

[図表9]「押上」駅周辺の中古マンション取引(種別)出所:国土交通省 「土地情報総合システム」より作成

今後の「押上」についてみていきましょう。国立社会保障・人口問題研究所によると(図表10)、東京でも人口減少がはじまるといわれているなか、墨田区では2040年まで人口は増え続け、27万人に達するといわれています。2015年を100とすると、2040年は105.6という水準で、安定した人口増加が今後も期待できます。また黄色~橙で10%以上、緑~黄緑0~10%の人口増加率を表し、青系色で人口減少を示すメッシュ分析で「押上」駅周辺をみてみると(図表11)、駅東側のエリアである押上1~3丁目は人口減少を示していますが、おおむね、人口増加を示しています。駅周辺においても人口増加が見込まれ、将来的にも不動産投資に適したエリアだといえるでしょう。

[図表10]墨田区の将来推計人口出所:国立社会保障・人口問題研究所「日本の地域別将来推計人口(平成30(2018)年推計)」

[図表11]2015年~2040年「押上」エリアの人口増減率出所:RESASより作成

スカイツリーの誕生でメジャーな街になった「押上」は、高い生活利便性、交通利便性によって、旺盛な単身者ニーズが見込める街です。今後も安定した人口増加が見込まれ、投資家にとっても有力な選択肢になるエリアだといえるでしょう。

銀行員の本音は「コロナでも融資は出したい」?

「影響は軽微」「早くて1年後」「出しにくくなる」…

――新型コロナウイルスの影響で、投資用不動産向けの融資はどうなっていくと考えますか?

投資家SA

今のところはコロナの影響を大きく受ける可能性は低いと考えます。不動産賃貸業というのは、入居者が家賃を払い続ける限りは業績が一気に落ち込むことはないので、各銀行は物件の運営がうまくいくかどうかということを冷静に判断して、通常通りの考え方で融資をしていくはず。ただ問題が長期化して、徐々に入居者が家賃を払えなくなったり、テナントが撤退したり、ということが頻発するようになれば慎重になる可能性はあります。

今のところはコロナの影響を大きく受ける可能性は低いと考えます。不動産賃貸業というのは、入居者が家賃を払い続ける限りは業績が一気に落ち込むことはないので、各銀行は物件の運営がうまくいくかどうかということを冷静に判断して、通常通りの考え方で融資をしていくはず。ただ問題が長期化して、徐々に入居者が家賃を払えなくなったり、テナントが撤退したり、ということが頻発するようになれば慎重になる可能性はあります。

元地方銀行員大家

現時点で融資の引き締めに動く可能性は低く、早くても1年後ぐらいだと考えています。銀行というのは結局、報道や景気など世間の定性的な情報より、決算書の内容次第で融資を決める部分が8、9割。仮にコロナの影響が1年続いたとして、1年後に企業の決算が出た時にどこも業績が下がって、格付けが要注意先に落ちる企業が増えるような状況になったら、不動産融資も含めて全体的に引き締めに舵が切られる可能性はあると思います。

現時点で融資の引き締めに動く可能性は低く、早くても1年後ぐらいだと考えています。銀行というのは結局、報道や景気など世間の定性的な情報より、決算書の内容次第で融資を決める部分が8、9割。仮にコロナの影響が1年続いたとして、1年後に企業の決算が出た時にどこも業績が下がって、格付けが要注意先に落ちる企業が増えるような状況になったら、不動産融資も含めて全体的に引き締めに舵が切られる可能性はあると思います。

アンダーズ

短期的にはそれほど変わらないと思っています。先日もある地銀の支店長と話していたんですが、本当に貸し出す先がなくて銀行も困っているみたいで、いい案件があればぜひ、ということでした。飲食業や自動車関連の工場などの緊急融資の申し込みは増えているようなんですが、一時的な運転資金なのでやはり大した金額ではないそうなんですね。融資額を伸ばすなら不動産は外せないので、今まで通り貸し出ししていきたいという話でした。

短期的にはそれほど変わらないと思っています。先日もある地銀の支店長と話していたんですが、本当に貸し出す先がなくて銀行も困っているみたいで、いい案件があればぜひ、ということでした。飲食業や自動車関連の工場などの緊急融資の申し込みは増えているようなんですが、一時的な運転資金なのでやはり大した金額ではないそうなんですね。融資額を伸ばすなら不動産は外せないので、今まで通り貸し出ししていきたいという話でした。

FP大家

この問題が長引いて景気が悪化するという見通しが強まると、銀行側もやはり不動産価格が下がっていくという予想になる可能性がある。価格が下がって担保評価が落ち込んでくるとなると、不動産向けの融資は出しにくくなるという面は出てきます。残債が減るスピード以上に不動産の時価が下がってしまったら、返済に行き詰った時に残債を上回る価格で任意売却や競売ができないという見方になるので。

この問題が長引いて景気が悪化するという見通しが強まると、銀行側もやはり不動産価格が下がっていくという予想になる可能性がある。価格が下がって担保評価が落ち込んでくるとなると、不動産向けの融資は出しにくくなるという面は出てきます。残債が減るスピード以上に不動産の時価が下がってしまったら、返済に行き詰った時に残債を上回る価格で任意売却や競売ができないという見方になるので。

サラリーマン大家のTAKA

こういった危機が発生した時期というのは、銀行が銀行としての本分に注力するという意識になりますし、今はコロナで影響を受けた事業者向けの緊急融資を最優先の経営課題として取り組んでいるところが多いと思います。そちらに力を入れる分、不動産をやらなくなることはないにしても、優先度が下がって審査に少し時間がかかるといった影響は出てくるかと思います。

こういった危機が発生した時期というのは、銀行が銀行としての本分に注力するという意識になりますし、今はコロナで影響を受けた事業者向けの緊急融資を最優先の経営課題として取り組んでいるところが多いと思います。そちらに力を入れる分、不動産をやらなくなることはないにしても、優先度が下がって審査に少し時間がかかるといった影響は出てくるかと思います。

「緊急融資」が最優先

――現在はどの金融機関もコロナ対策の緊急融資(※前回の記事参照)に注力している時期なんでしょうか?

仮面銀行マンK

リーマンショックを経験してよくわかっているんですが、この3カ月ぐらいはどこも全力でコロナ対策の緊急融資に走るはずなので、ほかの案件をやっている余裕なんてないですよ。毎日のように「来月の支払いができない」というような相談が殺到している状態なので、銀行としてはとにかく必死で倒産を食い止めることに心血を注ぐ。生き残ってもらってなんぼの世界ですし、それをしないと金融庁から怒られてしまいますから。

リーマンショックを経験してよくわかっているんですが、この3カ月ぐらいはどこも全力でコロナ対策の緊急融資に走るはずなので、ほかの案件をやっている余裕なんてないですよ。毎日のように「来月の支払いができない」というような相談が殺到している状態なので、銀行としてはとにかく必死で倒産を食い止めることに心血を注ぐ。生き残ってもらってなんぼの世界ですし、それをしないと金融庁から怒られてしまいますから。

FP大家

こういった危機のタイミングでは、各金融機関は緊急融資の貸出高や返済猶予などの実績を金融庁にけっこうタイムリーに上げていかないといけないんです。行員の数は変わらないので、緊急融資に注力すると他の案件の審査が後回しになる部分はどうしても出てくる。特に投資用不動産は担保評価や収支シミュレーション、賃貸需要の検証などに審査に時間がかかりますから。

こういった危機のタイミングでは、各金融機関は緊急融資の貸出高や返済猶予などの実績を金融庁にけっこうタイムリーに上げていかないといけないんです。行員の数は変わらないので、緊急融資に注力すると他の案件の審査が後回しになる部分はどうしても出てくる。特に投資用不動産は担保評価や収支シミュレーション、賃貸需要の検証などに審査に時間がかかりますから。

投資家SA

私も銀行員時代、こういった危機で保証枠が広がった時は、対象となる可能性のある担当先にはほぼ全て申込書を渡し、「こういう時勢なので該当するならとりあえず申し込みましょう!」と勧めていました。セーフティネット保証4号など100%保証の制度なら銀行側はノーリスクなので、融資を伸ばすには絶好のチャンス。制度を活用して顧客の役に立ち、銀行側も利益を得られるので、基本的にはどの金融機関も積極的に取り組むはずです。

私も銀行員時代、こういった危機で保証枠が広がった時は、対象となる可能性のある担当先にはほぼ全て申込書を渡し、「こういう時勢なので該当するならとりあえず申し込みましょう!」と勧めていました。セーフティネット保証4号など100%保証の制度なら銀行側はノーリスクなので、融資を伸ばすには絶好のチャンス。制度を活用して顧客の役に立ち、銀行側も利益を得られるので、基本的にはどの金融機関も積極的に取り組むはずです。

FP大家

今のように不動産価格が下落する可能性がある局面の場合、金融機関としては担保評価が落ちることを懸念するので投資用不動産への融資には腰が引けてしまう部分があるんです。ただし100%保証の制度であれば、万が一の時には保証協会が代位弁済してくれる仕組みなので、稟議でもそれほど慎重にチェックしなくてもいいという面は実情としてあります。

今のように不動産価格が下落する可能性がある局面の場合、金融機関としては担保評価が落ちることを懸念するので投資用不動産への融資には腰が引けてしまう部分があるんです。ただし100%保証の制度であれば、万が一の時には保証協会が代位弁済してくれる仕組みなので、稟議でもそれほど慎重にチェックしなくてもいいという面は実情としてあります。

元地方銀行員大家

銀行の立場としては正直、「保証さえついていればこっちのもの」という感覚です。担当者レベルで新規の獲得目標があるので、保証付きの融資はどんどんやりたい。私がいた銀行でも、保証付き融資で融資先が経営に失敗して保証協会の代位弁済になるケースもありましたけど、だからやらないかというとそうではなくて、とにかく「全部やれ」「保証協会なら問題ないやろ」ってスタンスでした。

銀行の立場としては正直、「保証さえついていればこっちのもの」という感覚です。担当者レベルで新規の獲得目標があるので、保証付きの融資はどんどんやりたい。私がいた銀行でも、保証付き融資で融資先が経営に失敗して保証協会の代位弁済になるケースもありましたけど、だからやらないかというとそうではなくて、とにかく「全部やれ」「保証協会なら問題ないやろ」ってスタンスでした。

――コロナ対策の緊急融資は不動産賃貸業でも使えるんでしょうか?

投資家SA

実質無利子で借りられる制度もありますし、例えば民泊などを運営していて売上が下がった人なんかは積極的に申し込むべきだと思います。一般賃貸でも、例えば一括借り上げしていた企業がリストラを断行してごっそり抜けて、コロナが終息するまで入居者は見つけにくい、みたいなケースでつなぎの資金繰りとして認定されるケースはないこともないと思います。

実質無利子で借りられる制度もありますし、例えば民泊などを運営していて売上が下がった人なんかは積極的に申し込むべきだと思います。一般賃貸でも、例えば一括借り上げしていた企業がリストラを断行してごっそり抜けて、コロナが終息するまで入居者は見つけにくい、みたいなケースでつなぎの資金繰りとして認定されるケースはないこともないと思います。

サラリーマン大家のTAKA

基本的には売上さえ下がっていれば一定額を融資するという制度なので、正式なエビデンスがなくても理屈がつけられれば不動産投資家も使える可能性があると思います。ただ一般的な資金使途から考えると、新規の収益物件購入に関しては理屈がつけられないので、その目的で融資を引くならある程度グレーな方法になってしまうんじゃないでしょうか。業者さんがどんなロジックを組んでやっているかというところまでは把握していないんですが。

基本的には売上さえ下がっていれば一定額を融資するという制度なので、正式なエビデンスがなくても理屈がつけられれば不動産投資家も使える可能性があると思います。ただ一般的な資金使途から考えると、新規の収益物件購入に関しては理屈がつけられないので、その目的で融資を引くならある程度グレーな方法になってしまうんじゃないでしょうか。業者さんがどんなロジックを組んでやっているかというところまでは把握していないんですが。

価格下落で買場も?

――リーマンショックのように、融資の引き締めから不動産価格が下がるというシナリオはありえますか?

仮面銀行マンK

この3カ月ぐらいは情勢が不透明なので、今満室の物件を買ったとしても来月どうなるか分からないし、銀行もなかなかそういう案件は進められないですよ。外出できないから物件見学もできないですし、不動産のマーケットは動きにくいはずです。だから価格が明らかに落ちてくるのはもっと先だと思うので、短期的には銀行も方針自体を変えることはないと予想します。

この3カ月ぐらいは情勢が不透明なので、今満室の物件を買ったとしても来月どうなるか分からないし、銀行もなかなかそういう案件は進められないですよ。外出できないから物件見学もできないですし、不動産のマーケットは動きにくいはずです。だから価格が明らかに落ちてくるのはもっと先だと思うので、短期的には銀行も方針自体を変えることはないと予想します。

サラリーマン大家のTAKA

地銀は外国債などの運用が増えているので、今回のコロナショックでかなり損失を出すところも多いと思います。そうなると貸し出しでも積極的なスタンスが取りにくくなって、担保の掛け目などを厳しく見出すところが多くなるのかなと予測しています。そうすると当然、融資の額が伸びないので、売れる不動産も少なくなって価格が下がるというシナリオもありえる。

地銀は外国債などの運用が増えているので、今回のコロナショックでかなり損失を出すところも多いと思います。そうなると貸し出しでも積極的なスタンスが取りにくくなって、担保の掛け目などを厳しく見出すところが多くなるのかなと予測しています。そうすると当然、融資の額が伸びないので、売れる不動産も少なくなって価格が下がるというシナリオもありえる。

投資家SA

そもそも近年はスルガショックの影響で融資が締まり気味でしたが、今回の問題が長期化することでさらに物件を買える人が絞られてくると、行き場のない不動産価格は自然と下がっていくと思います。景気が悪くなれば、投資用不動産を買うアッパー層も本業の方が大変になってしまって、みんな気分的にも委縮してしまいますからね。

そもそも近年はスルガショックの影響で融資が締まり気味でしたが、今回の問題が長期化することでさらに物件を買える人が絞られてくると、行き場のない不動産価格は自然と下がっていくと思います。景気が悪くなれば、投資用不動産を買うアッパー層も本業の方が大変になってしまって、みんな気分的にも委縮してしまいますからね。

サラリーマン大家のTAKA

価格が下がると利回りが合う物件が出てきて、また融資が積極化していくという、リーマンショックと同じような流れは今回も起こりえるかなと考えています。足元でみると厳しくはなるんですが、しばらくしたら数年前のように、わりと融資もつきやすくて物件もそこそこ安い、という買場が来てもおかしくないとは思っています。

価格が下がると利回りが合う物件が出てきて、また融資が積極化していくという、リーマンショックと同じような流れは今回も起こりえるかなと考えています。足元でみると厳しくはなるんですが、しばらくしたら数年前のように、わりと融資もつきやすくて物件もそこそこ安い、という買場が来てもおかしくないとは思っています。

アンダーズ

こういう経済情勢であれば、不動産会社が所有している収益物件を放出して現金化を急ぐ可能性は高いですよね。私が知っている会社も、これまで利回り7、8%ぐらいで売りに出していた物件を、コロナショックによる売上減の補填のために12%ぐらいで売りに出していると言っていました。そういった投げ売り物件を投資家が割安に拾える可能性は出てきます。

こういう経済情勢であれば、不動産会社が所有している収益物件を放出して現金化を急ぐ可能性は高いですよね。私が知っている会社も、これまで利回り7、8%ぐらいで売りに出していた物件を、コロナショックによる売上減の補填のために12%ぐらいで売りに出していると言っていました。そういった投げ売り物件を投資家が割安に拾える可能性は出てきます。

銀行員のマインドはどう変化する

――こういうショック時に、金融機関の貸し出しリスクに対する見方は変わりますか?

FP大家

一般事業と不動産賃貸業の融資姿勢というのはそれほどリンクしないんですよね。例えば製造業や建設業などの運転資金は景気が悪いと厳しく見ますが、不動産賃貸業の場合はしっかり家賃収入が入って返済できるかどうかを見る。だから景気が後退したとしても、一般事業に対するネガティブなマインドが投資用の審査にも波及するかというのは微妙なところですね。

一般事業と不動産賃貸業の融資姿勢というのはそれほどリンクしないんですよね。例えば製造業や建設業などの運転資金は景気が悪いと厳しく見ますが、不動産賃貸業の場合はしっかり家賃収入が入って返済できるかどうかを見る。だから景気が後退したとしても、一般事業に対するネガティブなマインドが投資用の審査にも波及するかというのは微妙なところですね。

投資家SA

景気の低迷が長引くと、入居者の財政が悪化したり滞納が増えたりといった可能性があるので、リスクを厳しくみるようになるかもしれません。飲食もそうですが、在宅ワークが普及したらオフィス需要も下がるので、テナント物件などの融資は厳しくなる可能性がありますね。

景気の低迷が長引くと、入居者の財政が悪化したり滞納が増えたりといった可能性があるので、リスクを厳しくみるようになるかもしれません。飲食もそうですが、在宅ワークが普及したらオフィス需要も下がるので、テナント物件などの融資は厳しくなる可能性がありますね。

仮面銀行マンK

店子さんがどういう属性かによって全然違います。景気の影響を受けないような店子さんが入っている物件であれば、銀行側としても安心材料じゃないでしょうか。逆に工場の多い地方都市とかは危険だし、学生物件も親の財政状況が悪くなって仕送りが減ったら家賃を払えなくなる可能性がありますからね。周りの投資家に聞いても、安い家賃のところに移ろうということで空室が増えていくケースが少しずつ出始めています。

店子さんがどういう属性かによって全然違います。景気の影響を受けないような店子さんが入っている物件であれば、銀行側としても安心材料じゃないでしょうか。逆に工場の多い地方都市とかは危険だし、学生物件も親の財政状況が悪くなって仕送りが減ったら家賃を払えなくなる可能性がありますからね。周りの投資家に聞いても、安い家賃のところに移ろうということで空室が増えていくケースが少しずつ出始めています。

FP大家

コロナショックも重要ですが、足元では4月の民法改正で、経営に関与しない第三者を連帯保証人にする場合に公正証書が必要になりました。金融機関ではアパートローンの際に公証人を交えた煩雑な手続きが必要になり、大手銀行は連帯保証人を原則的になくす方針です。連帯保証人がついていないアパートローンの場合、金融機関は債務者が死亡して債権回収が困難になるリスクを懸念し、担保評価も含めて審査が厳しくなる可能性が出てきます。

コロナショックも重要ですが、足元では4月の民法改正で、経営に関与しない第三者を連帯保証人にする場合に公正証書が必要になりました。金融機関ではアパートローンの際に公証人を交えた煩雑な手続きが必要になり、大手銀行は連帯保証人を原則的になくす方針です。連帯保証人がついていないアパートローンの場合、金融機関は債務者が死亡して債権回収が困難になるリスクを懸念し、担保評価も含めて審査が厳しくなる可能性が出てきます。

元地方銀行員大家

結局は銀行って金融庁の言いなりなんですよ。例えば今本業が赤字で不良債権比率が高まっている銀行だったら、金融庁から個別に「あんまり積極的に融資するな」と指導が入っているかもしれないし、逆に「もっと融資しろ」ということであれば前のめりになる。いずれにしても金融庁の方針次第という感じで、世の中の景気にはそれほど左右されないという印象です。

結局は銀行って金融庁の言いなりなんですよ。例えば今本業が赤字で不良債権比率が高まっている銀行だったら、金融庁から個別に「あんまり積極的に融資するな」と指導が入っているかもしれないし、逆に「もっと融資しろ」ということであれば前のめりになる。いずれにしても金融庁の方針次第という感じで、世の中の景気にはそれほど左右されないという印象です。

アンダーズ

銀行にとって金融庁は絶対ですが、金融庁から指示がない限り各支店はノルマに従って動きます。昔は預金の優先度の方が高かったですが、今はだいたい融資7割・預金3割といった形でノルマがあるので、どこの支店も融資で稼ぐためにどんどん貸し出したいというスタンスだと思います。

銀行にとって金融庁は絶対ですが、金融庁から指示がない限り各支店はノルマに従って動きます。昔は預金の優先度の方が高かったですが、今はだいたい融資7割・預金3割といった形でノルマがあるので、どこの支店も融資で稼ぐためにどんどん貸し出したいというスタンスだと思います。

――金融機関の経営を考えると、投資用不動産というのは外せないんでしょうか?

元地方銀行員大家

地銀はとにかく融資できる先が絞られている中で、不動産の融資というのはやっぱりおいしいんですよ。住環境の事業というのはそう簡単になくならないし、担保があって入居者さえいればそうそう破綻はしないので、不動産融資を締めるという金融機関は少数派だと思います。

地銀はとにかく融資できる先が絞られている中で、不動産の融資というのはやっぱりおいしいんですよ。住環境の事業というのはそう簡単になくならないし、担保があって入居者さえいればそうそう破綻はしないので、不動産融資を締めるという金融機関は少数派だと思います。

サラリーマン大家のTAKA

基本的に不動産は担保が取れるので、一般事業者に貸すよりは貸し倒れリスクが相対的に低いという見方ができるんですが、スルガショックの影響で取り組みにくくなっていた面があった。そのほとぼりが冷めてきて、かつ価格が下がり、融資のロジックが組み立てやすいとなれば、思ったより早く買場がくる可能性もあるかなと思っています。

基本的に不動産は担保が取れるので、一般事業者に貸すよりは貸し倒れリスクが相対的に低いという見方ができるんですが、スルガショックの影響で取り組みにくくなっていた面があった。そのほとぼりが冷めてきて、かつ価格が下がり、融資のロジックが組み立てやすいとなれば、思ったより早く買場がくる可能性もあるかなと思っています。

元地方銀行員大家

日銀はマイナス金利政策でどんどん地銀の数を減らそうとしているので、どの銀行も生き残りをかけてとにかく積極的に融資しようというスタンスのはずです。そういう意味で、こういう有事というのは融資を伸ばすチャンス。私が辞めた銀行なんかも、よっぽどヤバい先じゃなかったら全て出すぐらいの勢いでしたよ。それぐらい地銀というのは追い詰められている。だからコロナの問題で急激に融資が締まることは考えにくいと思っています。

日銀はマイナス金利政策でどんどん地銀の数を減らそうとしているので、どの銀行も生き残りをかけてとにかく積極的に融資しようというスタンスのはずです。そういう意味で、こういう有事というのは融資を伸ばすチャンス。私が辞めた銀行なんかも、よっぽどヤバい先じゃなかったら全て出すぐらいの勢いでしたよ。それぐらい地銀というのは追い詰められている。だからコロナの問題で急激に融資が締まることは考えにくいと思っています。

FP大家

今は貸出金利が相当低いので、どちらかというと銀行が力を入れているのは不動産から派生するコンサル営業のような部分なんです。やはりアパートローンを借りる人というのは基本的に富裕層が多いので、節税対策の税理士紹介や投資信託の提案など、付随するビジネスに展開しやすい。そういう意味で不動産というのは取り込みたい部分であることに間違いないんですよね。

今は貸出金利が相当低いので、どちらかというと銀行が力を入れているのは不動産から派生するコンサル営業のような部分なんです。やはりアパートローンを借りる人というのは基本的に富裕層が多いので、節税対策の税理士紹介や投資信託の提案など、付随するビジネスに展開しやすい。そういう意味で不動産というのは取り込みたい部分であることに間違いないんですよね。

メガバンクにも影響はある

――今回のコロナショックが金融機関の経営に打撃を与える可能性はありますか?

FP大家

リーマンショックと同じように企業の倒産が続出すると、不良債権が増えて自己資本比率が下がってしまう。そうすると自己資本比率を維持するために、分母の総資産を減らす目的で貸し出しを抑えようとする意識になる可能性はあります。今はどの銀行も自己資本比率が高いので、すぐ貸し渋りに動くかは分からないんですが、企業破綻が深刻化して不良債権が増えれば、審査する側のマインドもネガティブになってくる部分は出てきます。

リーマンショックと同じように企業の倒産が続出すると、不良債権が増えて自己資本比率が下がってしまう。そうすると自己資本比率を維持するために、分母の総資産を減らす目的で貸し出しを抑えようとする意識になる可能性はあります。今はどの銀行も自己資本比率が高いので、すぐ貸し渋りに動くかは分からないんですが、企業破綻が深刻化して不良債権が増えれば、審査する側のマインドもネガティブになってくる部分は出てきます。

投資家SA

こういう危機の時には、比較的資金力のある取引先を多く持つメガバンクの方が地銀や信金・信組より優位かもしれません。ただ、見方を変えれば、地銀・信金・信組であれば保証協会等の緊急融資枠で収まるぐらいの中小企業との取引が主なので貸し倒れリスクは限定的ですが、逆にメガバンクは大手ホテルチェーンや旅行会社など、受けるダメージも相応規模という取引先も多い。そういう意味で、メガバンクも保守的になる可能性もあります。

こういう危機の時には、比較的資金力のある取引先を多く持つメガバンクの方が地銀や信金・信組より優位かもしれません。ただ、見方を変えれば、地銀・信金・信組であれば保証協会等の緊急融資枠で収まるぐらいの中小企業との取引が主なので貸し倒れリスクは限定的ですが、逆にメガバンクは大手ホテルチェーンや旅行会社など、受けるダメージも相応規模という取引先も多い。そういう意味で、メガバンクも保守的になる可能性もあります。

元地方銀行員大家

今はとにかく銀行の経営が苦しくて、私がいた銀行でも到底達成不可能な目標が毎期ごとに課されていました。半期の達成数字が優秀だと「この支店はもっとできる」ということで目標が大きくなってしまうので、支店の目標を達成したら無理矢理次の期に延ばすために融資を待ったりとか。逆に、期末のギリギリになったらとにかく目標に合わせるため、無謀な金利でも支店長がハンコを押したり、明らかにエリアじゃない遠方までいったりとかもザラでしたよ。

今はとにかく銀行の経営が苦しくて、私がいた銀行でも到底達成不可能な目標が毎期ごとに課されていました。半期の達成数字が優秀だと「この支店はもっとできる」ということで目標が大きくなってしまうので、支店の目標を達成したら無理矢理次の期に延ばすために融資を待ったりとか。逆に、期末のギリギリになったらとにかく目標に合わせるため、無謀な金利でも支店長がハンコを押したり、明らかにエリアじゃない遠方までいったりとかもザラでしたよ。

行内方針が一変したリーマンショック

――リーマンショックの頃の融資についてはどのような記憶がありますか?

仮面銀行マンK

当時は支店長として現場の陣頭指揮を執っていましたが、例えば自動車工場の派遣切りで店子の外国人が一斉退去して「空室率100%になってしまった」と駆け込んでくるオーナーなんかもいましたね。「とにかく緊急融資で3カ月はしのいでください」と言って、もちろんリスケや返済猶予などの対応もしていました。

当時は支店長として現場の陣頭指揮を執っていましたが、例えば自動車工場の派遣切りで店子の外国人が一斉退去して「空室率100%になってしまった」と駆け込んでくるオーナーなんかもいましたね。「とにかく緊急融資で3カ月はしのいでください」と言って、もちろんリスケや返済猶予などの対応もしていました。

FP大家

当時は法人融資部門にいたんですが、融資実績もあって承認を得られるだろうと思った法人の融資が本部で否決されるという事例が頻発しました。銀行の内部ルールは変わらないんですが、景気悪化などがあると上層部のリスク回避姿勢が強まって、支店がなかなか融資を通せないという状況になってくることがあります。

当時は法人融資部門にいたんですが、融資実績もあって承認を得られるだろうと思った法人の融資が本部で否決されるという事例が頻発しました。銀行の内部ルールは変わらないんですが、景気悪化などがあると上層部のリスク回避姿勢が強まって、支店がなかなか融資を通せないという状況になってくることがあります。

サラリーマン大家のTAKA

当時は法人融資を担当していて、全業種で融資自体がつきにくくなりました。支店の目標自体は変わらないので営業現場は当然数字を追いかけるんですが、リスク管理の部門からするとそもそも不動産融資に出せないというところで、そのあたりのアンマッチが生じていたように記憶しています。今回のコロナショックでも同じように、個人・法人かかわらず不動産融資に消極的になる部分が出てきてもおかしくないと思います。

当時は法人融資を担当していて、全業種で融資自体がつきにくくなりました。支店の目標自体は変わらないので営業現場は当然数字を追いかけるんですが、リスク管理の部門からするとそもそも不動産融資に出せないというところで、そのあたりのアンマッチが生じていたように記憶しています。今回のコロナショックでも同じように、個人・法人かかわらず不動産融資に消極的になる部分が出てきてもおかしくないと思います。

投資家SA

事業法人向けの融資担当だったんですが、銀行全体として返済原資の見えない融資案件に苦労していました。例えば、自動車メーカーの下請けさんが「予定していた売上が突然キャンセルになって、このままでは支払いができない」と融資相談に来て、「今後の売上に目処は立っているのですか?」「分からない。見通しがつかない」という具合。審査部に相談しても「返済原資がわからない融資なんか検討できるわけないだろ」と突き返され、頭を悩ませたことを思い出します。

――リーマンショックと今回のコロナショックはどのような点が違いますか?

サラリーマン大家のTAKA

リーマンショックは今回と比較すると急に起こった緊急事態という印象が強くて、国としても資金繰り支援などの対応が後手に回って、結局は個別の銀行で判断するような状況だったと思います。今回は政府が早めに動いて、コロナ対策であれば積極的に融資しようという姿勢なので、事業性資金はかなり出るのかなと。不動産も、例えば民泊など宿泊系については事業性資金として出る余地はなくはないと思います。

リーマンショックは今回と比較すると急に起こった緊急事態という印象が強くて、国としても資金繰り支援などの対応が後手に回って、結局は個別の銀行で判断するような状況だったと思います。今回は政府が早めに動いて、コロナ対策であれば積極的に融資しようという姿勢なので、事業性資金はかなり出るのかなと。不動産も、例えば民泊など宿泊系については事業性資金として出る余地はなくはないと思います。

仮面銀行マンK

リーマンショックの時は銀行の自己資本がしぼんでしまったので、融資をしたくてもできなかった。でも今回は銀行がしっかりしているので、コロナの問題さえ収まれば不動産融資も回復するはずで、先行きについては心配していません。各国の中央銀行はお金をジャブジャブ刷ってますから、この問題を乗り越えたらV字回復してバブルになる可能性もあると思います。

リーマンショックの時は銀行の自己資本がしぼんでしまったので、融資をしたくてもできなかった。でも今回は銀行がしっかりしているので、コロナの問題さえ収まれば不動産融資も回復するはずで、先行きについては心配していません。各国の中央銀行はお金をジャブジャブ刷ってますから、この問題を乗り越えたらV字回復してバブルになる可能性もあると思います。

「今はキャッシュを」「とにかく持ち込め」

――現在のような状況では、不動産投資家はどのような意識で動くべきですか?

FP大家

こういう時期は銀行側の視点としても、ある程度現金を持っている人の方が審査材料としては強い。コロナの影響で退去が増えるとか、部材が間に合わなくて空室が長引いてしまうといったケースでも、やはり現金がないとその分しのげないですから。借金は現金でしか返せないですし、やはりキャッシュポジションを高く取っておくことが必要だと思います。

こういう時期は銀行側の視点としても、ある程度現金を持っている人の方が審査材料としては強い。コロナの影響で退去が増えるとか、部材が間に合わなくて空室が長引いてしまうといったケースでも、やはり現金がないとその分しのげないですから。借金は現金でしか返せないですし、やはりキャッシュポジションを高く取っておくことが必要だと思います。

サラリーマン大家のTAKA

融資とは別ですが、物件を所有している人であれば、どちらかというと不動産会社の倒産リスクを意識する必要がありますよね。工事の代金だけ払って倒産したとかいうケースはそれなりに出てくるので、やたら前払いを求められるとか、そのあたりのリスク管理は普段より注意が必要かなと思います。

融資とは別ですが、物件を所有している人であれば、どちらかというと不動産会社の倒産リスクを意識する必要がありますよね。工事の代金だけ払って倒産したとかいうケースはそれなりに出てくるので、やたら前払いを求められるとか、そのあたりのリスク管理は普段より注意が必要かなと思います。

アンダーズ

コロナの問題とは関係なく、スルガショック以降は新規の不動産投資家を受け付けないスタンスの銀行が多くなって、金利も若干高くなっています。だから新しく始めようとする人は例えば小さな戸建から始めて、しっかり確定申告して実績を作っていかないと難しい状況ですね。

コロナの問題とは関係なく、スルガショック以降は新規の不動産投資家を受け付けないスタンスの銀行が多くなって、金利も若干高くなっています。だから新しく始めようとする人は例えば小さな戸建から始めて、しっかり確定申告して実績を作っていかないと難しい状況ですね。

FP大家

新規でも大金持ちなら融資は全然出ます。こういう時期には長く取引がある人に貸し増しするという考え方もありますが、あまり1人に集中しすぎると破綻したときのダメージが大きいので。銀行からしたら、例えば今まで取引のなかったお金持ちがメインバンクとケンカして自行に来てくれたらすごいチャンスです。どこでも融資を受けられるような属性の人であれば、金融機関同士の競争原理が働くので、多少低めの金利で提案するというのは十分ありえます。

新規でも大金持ちなら融資は全然出ます。こういう時期には長く取引がある人に貸し増しするという考え方もありますが、あまり1人に集中しすぎると破綻したときのダメージが大きいので。銀行からしたら、例えば今まで取引のなかったお金持ちがメインバンクとケンカして自行に来てくれたらすごいチャンスです。どこでも融資を受けられるような属性の人であれば、金融機関同士の競争原理が働くので、多少低めの金利で提案するというのは十分ありえます。

元地方銀行員大家

個人的には、とにかく案件があれば持ち込めばいいと思いますよ。元同僚に聞いても、上からはガバガバ融資するように言われるけど、そもそも融資できる案件がなくて困っていると。だからたまに投資用不動産の案件なんかが入ってくると、多少内容が悪くても無理矢理通したいので、とりあえず親族の資産関係などを調べ上げて、いかにその案件を手放さないか考えると言っていました。

個人的には、とにかく案件があれば持ち込めばいいと思いますよ。元同僚に聞いても、上からはガバガバ融資するように言われるけど、そもそも融資できる案件がなくて困っていると。だからたまに投資用不動産の案件なんかが入ってくると、多少内容が悪くても無理矢理通したいので、とりあえず親族の資産関係などを調べ上げて、いかにその案件を手放さないか考えると言っていました。

◇

今後の融資情勢についてはさまざまな見方があったが、現段階ではリーマンショックと違って金融システムが正常なことなどから、短期的に大きな変化はないだろうという意見が多数派だった。しかし、問題が長期化して景気が低迷すれば、空室増や滞納、担保評価低下などのリスクが増し、金融機関側のスタンスが保守的になっていくことも十分考えられる。

融資の引き締めによって価格が下がれば、利回りの合う物件も増えていく可能性があり、買場に備えてキャッシュポジションを高めていた人にとってはチャンスが訪れるかもしれない。業界の先行き見通しや現在の自分の状況を冷静に考えながら、金融機関側の思惑も頭に入れて融資の獲得に動くことが重要といえる。

(楽待新聞編集部・金澤徹)

不動産投資の節税効果とは|抑えておきたい損益通算と減価償却費を解説

節税という言葉の意味と損益通算の理解

Shutterstock.com / Andrew Stripes

「不動産投資で節税」は不動産投資の収支が赤字の場合のみ

節税目的で不動産投資を始めたい、というニーズは高いと思います。サラリーマンの方などは自身の給与取得が安定しており、その上で不動産投資ができて節税もできるのだとしたら、そんな素敵な話はないですよね。ただ不動産投資での節税というのは、不動産投資が赤字だった場合のみ当てはまります。つまり、不動産投資で収支が黒字だった場合には節税にはなりませんし、もちろんその黒字分だけ税金を収めなければいけません。それでは、不動産投資が赤字で節税できる場合とは、具体的にどのようなものでしょうか。まずは不動産などにかかわる課税についておさえていきましょう。

損益通算は所得の総合的な収支

損益通算は、不動産による所得が赤字だった際に、給与所得や事業所得など黒字の所得から赤字分を差し引く計算のことです。例えば、年収1,000万円の場合のモデルケースが下記になります。わかりやすくするために、下記の図を用いて損益通算の実践を見てみましょう。

参考資料:みずほ銀行 年収1,000万の場合のモデルケース

この図の場合、節税ができています。順を追って説明すると、まず不動産投資は年間で34万円の赤字を計上しました。損益通算という考えのもと、給与所得の780万円に▲34万円を足すことで、最終的な総所得は746万円となります。すでに780万円という給与に対して課税されていたところ、最終的には746万円という総所得への課税が正しいということになり、差額の34万円の課税分が還付されることになります。黒字の給与所得や事業所得に対して赤字の不動産所得を充てることで赤字分を軽減できる、これが損益通算と節税の基本的な理解になります。

不動産所得は所得税にかかわる

Shutterstock.com / Aspects and Angles

不動産所得の考え方

不動産所得とは、総収入金額から必要経費を差し引いた金額になります。なお、不動産所得の必要経費と計上されるのは、以下の項目になります。

・減価償却費

・借入金の金利

・公租公課

・管理費

・修繕費

・損害保険料

・仲介手数料

・雑費など

所得税は総合課税と分離課税の2種類がある

所得税の課税方法には、総合課税と分離課税の2種類があります。総合課税は事業所得や給与所得を指し、合算された合計額に対して累進課税によって課税されます。分離課税は合算されない所得のことで、それぞれの所得に各々の課税率で計算します。なお、不動産所得は総合課税にカテゴライズされます。

総合課税の税率は所得に比例する

では、不動産所得も含まれている総合課税の課税方法はどのようなものになるでしょうか。総合課税では、1年間の所得に比例して累進課税されます。累進課税とはその人の所得に応じて課税率が変わるもので、その変更率は下記を参照ください。

| 課税される所得金額 | 所得税率 | 控除額 |

|---|---|---|

| 195万以上 | 5% | 0円 |

| 195万以下 330万以上 | 10% | 97,500円 |

| 330万以下 695万以上 | 20% | 427,500円 |

| 695万以下 900万以上 | 23% | 636,000円 |

| 900万以下 1800万以上 | 33% | 1,536,000円 |

| 1800万以下 4000万以上 | 40% | 2,796,000円 |

| 4000万以上 | 45% | 4,796,000円 |

住民税の仕組みと不動産投資

不動産投資に関わる課税方法は総合課税による所得税のみではなく、住民税も関わってきます。住民税とは各都道府県と各市区町村から徴収される税金の合算のことで、その年の1月1日現在の居住地に納税されます。住民税は所得税の確定申告書を使って市区町村で計算され、所得税の計算ルールと同様に算出されます。住民税も所得税と変わらず、損益通算の考えのもと不動産投資の赤字分を他の所得の黒自分に充てて、節税効果を生むことができます。

減価償却費の考え方

Shutterstock.com / djero.adlibeshe yahoo.com

経費の中で最も大切なのは減価償却費

これまでは不動産投資にまつわる税金の課税方法と損益通算による節税効果についてみてきました。損益通算を考える上で必要な諸経費は上に述べたものを指しますが、その中でも最も大切な項目が「減価償却費」です。減価償却とは、固定の価値を持つと評価できるもの(不動産やクルマ、事業で用いるような特殊で高価な機械など)は購入したその年に全額を経費として計上するのではなく、数年に分けて経費計上しようという計算方法です。減価償却という文字通り、購入時にそのものが持つ価値が徐々に減っていくように経費とするとも考えられます。

不動産投資における減価償却費

減価償却ができる資産を減価償却資産と言いますが、不動産投資も不動産という資産を有するため、もちろん減価償却資産にあたります。それでは、不動産の減価償却の計算について概要を押さえておきましょう

不動産の減価償却費の計算式は、建物価格×償却率で算出されます。大切なことは、建物価格と土地価格が分かれており、減価償却には土地価格が加算されないという点です。建物価格は売買契約書に明記されている場合とされていない場合があり、明記されていない場合は別途計算が必要になります。償却率は建物の造りや取得年数によって計算方法が異なり、とても多岐にわたります。実際に必要になったときに計算方法が分かれば良いので、必要に応じて国税庁のホームページを参照してみるといいかもしれません。

減価償却が節税に重要な理由

減価償却とは価値が高い資産を単年で経費計上するのではなく、数年に渡って経費計上できる仕組みでした。この減価償却が節税に重要な理由は、「実際に支出が出ていない年に経費として算出できる」という点にあります。不動産投資に着手した初年度から黒字化することはなかなかハードルが高いので、その初動のハードルを低くしてくれるのが減価償却という仕組みとも言えるでしょう。

気をつけたいデッドクロス

減価償却を用いて不動産投資することで節税することができますが、冒頭に述べたとおり節税自体に目的を持つべきではありません。減価償却と大きく関わる現象に「デッドクロス」が挙げられます。

デッドクロスとは、減価償却額が不動産投資ローンの元金返済額を超えてしまう現象をいいます。不動産投資を行う際に、ほとんどの人はローンを組んで融資を受けて不動産を購入しますが、実は経費計上できるのはローンの利息部分なのです。元本は経費計上できないため、減価償却によって節税ができないという事態に陥ることがあります。ローンの返済中にも年々利息分は減っていくため、節税効果が失われるタイミングが訪れることがあります。そのため、節税を目的に不動産投資をすることは裏目に出ることがあるのです。

まとめ

Shutterstock.com / beeboys

不動産投資では損益通算という考え方のもと、不動産投資で掘った赤字分を給与所得などの黒字分に充てることで、多く払っていた税金を還元されることがあり、これを不動産投資の節税効果になります。不動産投資の赤字分の算出(経費計上)は、減価償却により投資のハードルを低くする仕組みもあります。

ただ最後にも触れたように、デッドクロスと言われる節税効果が失われることもあります。あくまで不動産投資において重要なのは出口戦略で、定めた出口に向けてやりくりする上での負担軽減のためにあるのが節税効果と考えるのがよいでしょう。

自営業が不動産投資をするメリットとハードル

スノーデン日本への警告

自営業の人が不動産投資をするメリット

サラリーマンは会社から毎月一定の給料をもらえることが約束されているので、収入としてはとても安定していますが、自営業者などの個人事業主の場合は、日々の売上や経費に収入が大きく左右されるため不安定になりがちといわれています。

そんな自営業者の方が不動産投資をすると、どんなメリットがあるのでしょうか。

メリット1:収入が安定する

自営業者の方の収入を安定させるために有効なのは、自営業以外の収入源を確保することです。

本業だけで売り上げを伸ばすことも大切ですが「安定」を実現するためには、別のところで収入源を作る必要があります。

本業だけで売り上げを伸ばすことも大切ですが「安定」を実現するためには、別のところで収入源を作る必要があります。

不動産投資における家賃は非常に安定した収入源となるので、不安定になりがちな本業の収入を支えることができるのです。

メリット2:本業に支障が出ない

不動産投資は賃貸経営というひとつの事業ではありますが、実務的には大半を管理会社に委託できるので本業に与える影響はほとんどありません。

本業に集中しつつも、ほかで安定収入を確保できるのは非常に大きなメリットといえます。

メリット3:税金面でも有利

収入を安定させるために不動産投資以外の事業を始めた場合、売上はアップするかもしれませんがその分課税される所得税や住民税といった税金負担も重くなります。

一方、不動産投資の場合は建物部分を「減価償却費」として経費計上できることから、キャッシュフローはプラスでも不動産所得はマイナスという、税制上非常に有利な状況を合法的に作り出すことができるのです。

不動産所得は損益通算といってマイナスになった分をほかの所得から相殺できるので、事業所得の黒字を引き下げる効果もあり、課税される税金を総合的に抑えられます。

自営業者が融資のハードルをクリアする方法

自営業の方が不動産投資をするにあたってクリアしなければならないのが、融資の問題です。

そもそもサラリーマンが不動産投資に向いているといわれている一番の理由は、収入が安定していることで金融機関からの信頼度が高く、融資審査が通りやすいことによります。

対して自営業の場合は収入が不安定というイメージがあることから、不動産投資に必要なアパートローンの審査のハードルが高いのです。

解決策1:自己資金を準備する

サラリーマンよりも多めの自己資金を準備することで、自営業でも融資審査を通せる可能性があります。

ただ、手元に自己資金がない場合は準備するために一定の時間がかかるという点がネックです。

解決策2:日本政策金融公庫を利用する

日本政策金融公庫とは政府系の金融機関で、自営業の場合でも比較的審査が通りやすい傾向があります。

金利も1%台と非常に低金利なのが特徴ですが、返済期間は最長で20年と短めなのでキャッシュフローには注意が必要です。

解決策3:地銀や信用金庫を活用する

自営業の方は、都市銀行系よりも地方銀行や信用金庫の方が、審査が通りやすい傾向にあります。

ちなみに、地銀や信用金庫よりもノンバンク系の方がさらに審査のハードルは下がりますが、その分金利が高くなるのでできれば地銀や信用金庫を利用できた方が利回りはよくなるでしょう。

自営業が不動産投資で注意すべきこととは?

アパートローンの審査が通ってアパート経営をすることになった場合、自営業者の方に注意していただきたいことが「繰り上げ返済」です。

ローンというと借金というイメージが強いためか、売上が多い時にどんどん繰り上げ返済しようとする自営業の方がいるのですが、この行為は状況によっては大変危険です。

そもそも自営業の収入は不安定ですから、昨今のコロナウイルスによる影響のように突然売上が落ちることもあります。

限界まで繰り上げ返済をしてしまうと、手元のキャッシュが減ってしまうという大きなリスクを抱えることになるのです。

仮に資金ショートして運転資金の融資を使うことになった場合、金利はアパートローンの金利よりも高くなる可能性があります。

また、繰り上げ返済自体に一定の手数料や違約金がかかるケースもありますので、資金に余裕があるときでも無理に繰り上げ返済せず、に内部留保しておくことをおすすめします。

まとめ

自営業に不動産投資を組み合わせることで、事業の幅が大きく広がり収入が安定します。

融資のハードルはサラリーマンよりも高くはなりますが、不動産投資を繰り返して実績を作っていくことで、金融機関に信用が積みあがっていきますので徐々に融資が受けやすくなります。

「自営業は融資が厳しいから不動産投資はできない」と思って諦めかけていた方は、まず地銀や信用金庫からあたってみてはいかがでしょうか。

家賃滞納で大打撃!「家賃保証会社」でリスクは回避できるか?

家賃保証会社の利用するメリットは大きい

家賃保証会社は入居者からの家賃の支払いに滞りが生じた際に支払いの立て替えと入居者への取り立てを行ってくれるサービスを提供します。具体的には入居者と家賃保証会社が直接契約を結び、家賃保証会社が入居者の家賃を保証する仕組みになります。

不動産投資には空室や災害などのリスクが想定されますが、そのうちの一つに家賃滞納リスクがあります。入居者の家賃滞納によって毎月の家賃収入がなくなると、不動産投資ローンの返済を自己資金から捻出したり延滞されている家賃の回収を行ったりするなど精神的な負担も大きくなります。仮に滞納が長引いて訴訟することになった場合は、さらに時間的にも大きなダメージを被ることになるでしょう。

2018年12月に公益財団法人日本賃貸受託管理協会は第20回賃貸住宅市場景況感調査「日管協短観」で「月初」「月末での1ヵ月」「月末での2ヵ月以上」の家賃滞納率に関する3つの統計を発表しています。2018年上期の全国の延滞率は月初6.8%、月末での1ヵ月3.1%、月末の2ヵ月以上1.3%でした。一方、首都圏では月初5.8%、月末での1ヵ月4.0%、月末の2ヵ月以上1.5%です。

こうしたリスクを回避するためにオーナーは入居者に対して連帯保証人を求めます。ただ家庭の事情で連帯保証人の用意が難しい入居者も少なくありません。単身の中高年者層も重要な見込み顧客ですが、高齢化や少子化の影響で連帯保証人の確保が困難な人もいるでしょう。

しかし家賃保証会社を活用すれば、家賃保証会社が入居者の審査を行いその上で家賃を保証してくれるので滞納リスクを回避することができます。また、審査結果は賃借契約の審査にもそのまま反映させられるので契約の手続きもスムーズとなり、オーナーにとってはメリットが大きいと言えるでしょう。

資金面の信頼性、家賃保証会社としての実績を見て選ぶ

一般的に家賃保証会社を利用する場合、まずオーナー側で保証会社を選びその会社を入居者に紹介するという形になります。家賃保証会社を選定する際の注意点ですが、入居者の支払いを立て替える存在なので資金面での信頼性はもちろん、家賃保証会社としての実績が評価されている会社を選ぶようにしましょう。単に料金の安さや人に勧められたからという理由で選んでしまうと、後々トラブルが発生した時に苦労することになりかねません。また家賃保証会社のサービス内容も会社によって微妙に異なります。

・保証した家賃の振り込みまでの期間

・保証が行われる期間

・入居者への催促の仕方

・裁判になった際、蒸発し連絡取れなくなってしまった入居者の残置物処理の費用

など

など

滞納家賃の督促を電話で終わりにするところもあれば訴訟まで対応してくれるところもあります。サービスが手厚い保証会社ほど基本的に保証料(入居者が負担)が高くなり入居者の初期費用が増える傾向です。もちろん客付けのハードルは上がってしまうので自分の物件の魅力度も踏まえた上で最適な保証会社を選ぶようにしましょう。

家賃保証会社利用の流れとその費用

家賃保証会社を利用する際の注意点は、オーナーから直接「利用希望」の問い合わせをしても申し込みができないことです。家賃保証会社は不動産会社を代理店としているため不動産会社を通して申し込むことになります。

利用する際は、まず入居申込時に同時に保証会社に入居者の審査をしてもらい問題がなければ契約となります。初回保証委託料として月額賃料総額の0.5~1ヵ月分が初期費用として入居者から徴収されるのが一般的です。契約更新の際にも入居者から保証会社への支払いが発生します。また入居者と家賃保証会社の契約では、オーナーへの提出書類とは別に免許証など本人確認書類、源泉徴収票、確定申告書類の控えなど収入を証明できる書類も必要になります。

上述のとおり家賃補償はオーナーにとっては魅力的なシステムであるという反面、入居者にとっては費用面や手続き上の負担になってしまうという一面もあります。入居者の立場になって負担にならないように丁寧にアナウンスするなど、スムーズに手続きが進むように配慮することを心がけておくとよいでしょう。

不祥事続きで悪印象の「サブリース」活用メリットはあるのか?

成功する人は偶然を味方にする運と成功の経済学

そもそも「サブリース」の仕組みとは?

一般的な賃貸物件の場合、直接オーナーと入居者が賃貸契約を結びます。しかしサブリース方式では、オーナーと入居者の間に不動産管理会社(サブリースの運営を行う不動産会社)が入ることが特徴です。オーナーは入居者ではなくサブリース契約をした不動産管理会社と所有物件全体の賃貸契約を結び、不動産管理会社はオーナーから一括で借りた物件の入居者を募集し入居者との間で賃貸契約を結びます。

この仕組みは「又貸し」方式といったほうがイメージしやすいかもしれません。オーナーと管理会社の賃貸契約をマスターリース、そのマスターリースで借り入れた物件を管理会社が入居者に賃貸する契約をサブリースと呼びます。

このマスターリースとサブリースを組み合わせたモデルを一般に「サブリース」と呼んでいるのです。

サブリース契約の「メリットとデメリット」

サブリース契約ではオーナーには直接の賃借人である不動産管理会社から空室の有無にかかわらず毎月定額の家賃収入が支払われるのが一般的です。オーナーにとっては、空室の発生を恐れることなく安定収入を見込めるメリットがあります。

たとえば、家賃5万円で10室のマンションを運営する場合、満室であれば月50万円の家賃収入を得られますが、もし3部屋が空室だと毎月の収入は35万円です。仮に賃料収入の90%を受け取れるサブリース契約を結んでいれば、空室があったとしても月50万円×90%の月45万円の収入が安定して得られます。

サブリース契約において不動産管理会社は、自ら募集した入居者からの家賃の一部を運用手数料として収入にします。満室時の家賃収入の約80~90%をオーナーに支払い、残りを手数料として受け取るといった契約が一般的です。そのため、満室であればオーナー自身が得られたはずの手数料分の家賃収入が管理会社に渡ってしまい、その分収入が少なくなるという点についてはデメリットと言えるかもしれません。

また、サブリース契約であっても家賃が下がる可能性があることにも注意が必要です。契約更新のたびに家賃の見直しが行われ、市場の状況や物件の劣化状態によって下がり方も変わってきますので、サブリース契約を結ぶ場合にも物件選びが重要であると言えるでしょう。

さらに、賃貸物件の管理運営に必須となる定期的な修繕において、修繕費自体は必要経費となりますが、サブリース方式では修繕に関してオーナーにとって自由度が少なくなるケースもあります。物件購入の際には過去の修繕実績や費用、また今後の長期修繕計画についてもしっかりと確認しておくようにしましょう。

サブリースでは入居者の募集や物件の管理、トラブル対応なども不動産管理会社が行ってくれるため運用の手間がほとんどかかりません。オーナーの仕事は管理会社からのメールや書類をチェックする程度でしょう。尚、このメリットはサブリースだけでなく通常の賃貸管理のみの委託契約にも当てはまりますが、両者の大きな違いはその手数料にあると言えるでしょう。

オーナーに代わり入居者とのやり取りを全て引き受けるサブリースの方が、当然ながら手数料も高くなりますが、それは「安心」を買うための代価と言えます。オーナー自身に不動産管理のノウハウがあれば別ですが、そうでない場合は手数料を払ってでも信頼できるプロのサブリース会社の手を借りることには大きな意味があるでしょう。

トラブル事例「かぼちゃの馬車」事件とは?

近年のサブリース関連のトラブルで最も大きな事件は、女性専用シェアハウス「かぼちゃの馬車」でしょう。「かぼちゃの馬車」を運営していたスマートデイズ社は、高年収の会社員などに「利回り8~9%」といった高収益性をうたっていました。高額な融資を前提にシェアハウスを建てさせオーナーとサブリース契約を結ぶというものです。

融資を受けても利回りが8~9%もあるなら返済ができると考えて、多くの人が同社と契約しオーナーとなりました。しかしシェアハウスの集客力不足により空室が多発。やがてスマートデイズ社はオーナーに家賃収入を支払うことができなくなり2018年4月9日に民事再生法の適用を申請にいたります。オーナーには銀行から融資を受けたローンの残債だけが残ることになったのです。

その後オーナーたちが「被害者の会」を結成し、融資を実行した金融機関を相手取り裁判を起こします。同金融機関のトップは責任を取って退任しました。

サブリースを検討するときに最初に考えること

サブリース自体は家賃保証や物件管理の省力化などオーナーにとってメリットの多い制度ですが、まずオーナー自身が賃貸経営にどの程度関わりたいのか、どのような運用スタイルを目指すのかを明確にすることが必要になってきます。毎月手数料もかかりますので費用対効果についての判断も求められます。

資産形成を考える時は情報収集と意思決定は慎重に行うのが鉄則です。不動産投資の初心者やこれからスタートしたいと考えている人は、まず専門家である不動産会社に相談しながら自分に合った投資スタイルを見つけることから始めてみてはいかがでしょうか。

不動産投資で避けたいエリアの特徴とは?初心者が注意すべき6つのポイントを解説

1.不動産投資でなるべく避けておきたいエリアの特徴6つ

不動産投資におけるエリアの選定は、長期的な収益を得るために大切な作業です。ここでは選んではいけないエリアの特徴を6つご紹介します。

1-1.物件と駅の距離が10分以上離れているエリア

投資物件から駅までの徒歩時間は物件を決める際の重要な条件になります。以下のグラフは「全宅連」と「全宅保証」が行ったアンケート結果から引用したものです。

こちらのグラフから、賃貸に居住している人が、住宅を借りる際にポイントにした項目を確認することができます。

*国宅地建物取引業協会連合会(全宅連)「住居の居住志向及び購買等に関する意識調査」から引用

*国宅地建物取引業協会連合会(全宅連)「住居の居住志向及び購買等に関する意識調査」から引用

こちらの調査では、間取りや家賃の次に「交通の利便性がよい」という項目が部屋を決めるポイントになったことが確認できます。「交通の利便性」には駅からの距離や、会社や学校までの移動時間などが考えられます。

特に駅からの距離は入居を決める重要な条件になります。立地の良し悪しを測る一つの指標として、駅から10分以内のエリアかどうか確認しておきましょう。

並行していくつか近隣の主な企業や学校までの通勤ルートを調べておき、最寄駅まで何分かかるのか事前に確認しておくことも大切です。

1-2.都市部から遠く路線が1本しか通っていないエリア

都市部のマンションなどは物件価格も高くなり、比例して家賃も高額になってきます。

都市部から離れたエリアの不動産を購入する場合、都市部から遠くても電車で通いやすいエリアを選ぶことが大切です。

しかし、通勤事情を考える場合、都市部から離れていてかつ電車の路線が1本しか通っていないエリアは通勤範囲が絞られてきます。

都市部から離れたエリアでは、できるだけ路線が多く通っている駅の近くの物件を選ぶと良いでしょう。

1-3.スーパーやコンビニ、ATMなどがないエリア

「1-1.物件と駅の距離が10分以上離れているエリアでご紹介したアンケート」では「交通の利便性」の次に「周辺・生活環境がよい」という項目がポイントになっています。

周辺に公園や緑があることも良い環境の条件ですが、スーパーやコンビニ、ATMなども生活に便利な環境と言えます。

不動産の購入前には現地に赴き、実際に生活する際に不便がないか確認しておきましょう。

1-4.実際に訪れたことの無い地方のエリア

自宅からすぐに移動できるエリアや、不動産情報の豊富な都市部であれば、周辺環境をある程度把握しやすいと言えます。

しかし、地方の今まで訪れたことのないエリアになると、遠隔では生活環境がわかりにくく、思わぬ立地の欠陥から想定した収益が得られない可能性があります。

そのため地方の知らないエリアの物件に投資する際は、実際に物件まで訪れておき、周辺環境の調査をしておくことが大切です。

1-5.人口が大きく減少しているエリア

少子高齢化の影響によって日本国内の人口は減少傾向にあります。しかし、人口の増減はどの地域でも一律ではなく、地域によって大きく異なります。

以下は総務省のホームページから引用したものです。こちらのグラフから2017年と2018年における都道府県別の転入超過数を確認することができます。 *総務省作成「住民基本台帳人口移動報告平成30年(2018年)結果」から引用

*総務省作成「住民基本台帳人口移動報告平成30年(2018年)結果」から引用

*総務省作成「住民基本台帳人口移動報告平成30年(2018年)結果」から引用

こちらのグラフから東京都、神奈川県、千葉県、埼玉県の関東地区、大阪、愛知、福岡などの都市部の人口は増加していますが、その他の多くの県では人口が減少していることが確認できます。

人口推移は賃貸ニーズの増減にも大きく関わる重要な情報となります。物件購入前には各都市の人口推移を確認しておきましょう。また、市区によって人口の増減に差があるため、各エリアの詳細情報を見ておくことも大切です。

人口が減少しているエリアは将来的に賃貸ニーズが低くなる可能性があります。物件の購入前に確認し、将来的な空室リスクを回避しましょう。

1-6.自然災害による被害の影響が大きいエリア

不動産投資では、大型台風や集中豪雨などの災害による被害を想定することも大切です。

以下、全宅連の資料から引用した2019年の災害に対する意識調査のグラフを見てみましょう。

*国宅地建物取引業協会連合会(全宅連)「住居の居住志向及び購買等に関する意識調査」から引用

*国宅地建物取引業協会連合会(全宅連)「住居の居住志向及び購買等に関する意識調査」から引用

災害に対して意識する点で最も多かったのは「建物の築年数や構造」という回答ですが、その次に「緊急避難場所や防災マップを意識するようになった」や「地盤などの状況を意識するようになった」と場所を意識していることが確認できます。

このことから、物件を探す際はハザードマップなどを確認して、災害による影響を受けにくいエリアを検討することが大切と言えるでしょう。

2.エリアにこだわった投資用マンションを購入するには

ここまで不動産投資で避けるべきエリアについて解説してきました。しかし、人気エリアの中古不動産はなかなか市場に出回らず、取得難易度の高い物件と言えます。

これから不動産投資を始める初心者の方であれば、まずは投資に適したエリアを選定し、そのエリアに対応できる不動産会社を探す、という手順で進めてみましょう。

一方で人気エリアの土地・物件は仕入れの競争なども難しいため、たとえば新築マンション投資であれば、事業規模や供給戸数の実績が大きく、土地の仕入れなどにも強いインヴァランスや、プロパティエージェントなどのような不動産会社を中心に、物件情報を効率的に収集・検討してみると良いでしょう。

【関連記事】入居率が高い(99%以上)不動産投資会社5選

まとめ

不動産投資で避けておきたいエリアの特徴と見分け方についてご紹介しました。

不動産投資をする際は立地が重要な条件になってきますので、物件を検討する際はエリアの選択は慎重に取り組むことが大切です。

物件を決める際は、不動産会社の話や資料で確認するだけでなく、できるだけ実際に物件まで足を運んで確認するようにしましょう。

まだ間に合う! 不動産投資関連の税金は「クレジットカード払い」で少しでも取り返そう

33歳で手取り22万円の僕が1億円を貯められた理由

新型コロナウイルス感染症の拡大防止のため

確定申告の期限が4月16日まで延長

確定申告の期限が4月16日まで延長

年初から、降ってわいた新型コロナウイルス騒動。中国の武漢が発生源とされ、春節の時期も重なったことから、日本でも大きく取り上げられたのは、ご存じの通り。

その後、日本各地で感染者が確認され続け、学校の休校、東京2020の延期、外出の自粛などが相次ぐことに。現在は国内のみならず、世界規模で被害は拡大し続けている。

こうした状況に伴い、国税庁は2月27日、2019年分の所得税、贈与性、および個人事業者の消費税の確定申告の申告・納付期限の延長を早々に発表した。概要は以下の通りだ。

・所得税、贈与税:3月16日⇒【変更後】4月16日

・個人消費税:3月31日⇒【変更後】4月16日

・個人消費税:3月31日⇒【変更後】4月16日

不動産投資家の家賃収入は、「不動産所得」として申告の必要がある。所得税及び復興特別所得税、住民税の課税対象になる。サラリーマン大家であれば給与所得など、他の所得と損益通算して、所得税及び復興特別所得税、住民税が課税される仕組みだ。

本来ならすでに終わっているはずだったが、今回に限ってはまだ期限前。まだ間に合うとばかり、準備を進めている読者もいることだろう。

所得税は期限までに申告と納税を済ませる必要がある。住民税は別途申告する必要はないが、確定申告の際、勤務先が毎月の給与から源泉徴収することで納税する「特別徴収」か、自治体から送られてくる納付書をもとに自分で納付する「普通徴収」かを選んでおく必要がある。

諸般の事情により、サラリーマン大家などが勤務先に不動産投資の事実を知られたくないなら、後者を選んでおこう。

所得税は納付書での納付か口座振替ではなく

クレジットカードでの納付がお得になることも!

クレジットカードでの納付がお得になることも!

住民税で普通徴収を選ぶと、毎年6月に税額決定通知書が郵送で届き、同封された納付書で手続きを行う。

支払い時期は、6月、8月、10月、1月の4回だ(一括納付=全期前納なら6月)。その際は、金融機関やコンビニなどで納付、もしくは口座振替による振替納税が一般的とされてきた。

ところが、近年は国税などもクレジットカードで納めることができる。その方が手間はかからずカードポイントもたまるので、納付書や口座振替よりもお得になるケースがあるのだ。

例えば、「国税クレジットカードお支払いサイト」。同サイトはトヨタファイナンスが運営する国税のクレジットカード納付専用のサイト。

出典:国税クレジットカードお支払いサイト

対応するのは、Visa、Mastercard、JCB、American Express、ダイナースクラブ、TSキュービックカード。メジャーな国際ブランドは押さえているので、何らかのクレジットカードを持っていれば、問題ないだろう。

ただし、注意したいのは、納付税額に応じて決済手数料がかかること。最初の1万円までは76円(消費税別)で、以後1万円を超えるごとに76円(消費税別)が加算されていく。

分割払い・リボ払いにも対応するが、別途カード会社の定める手数料が発生する場合もあるので注意したい。ポイントが付与されるとはいえ、手数料以下の価値であれば他の方法を使った方がいいケースもある。事前のシミュレーションをお勧めする。

また、納税に使う場合に限って、ポイント還元率を引き下げるカードもある。多額の決済になるので、多くのポイントを付与したくないのだろう。こうした点は、カード会社に問い合わせておくことだ。

とはいえ、なかには年間一定額以上の利用で次年度の年会費が無料になったり、ポイント還元率がアップするものもある。単に手数料との兼ね合いや納付時点のポイント還元率で考えるのではなく、総合的にメリットがあるのかどうかを確かめてから、利用すればいいだろう。

手続き上の注意点もいくつか。同サイトの場合、領収書は発行されず、納付をしてから、納付済の納税証明書の発行が可能になるまで、3週間程度かかる場合も。

ちなみに、納付手続きが完了した日をもって延滞税や利子税は計算されるので、法定納期限内に手続きを終えれば、クレジットカード利用代金の引き落とし日が法定納期限の後日になっても延滞税などは発生しない。他方、法定納期限後に同サイトで手続きをすると、他の納付手段と同じく延滞税などが発生することがある。注意したい。

出典:Yahoo!公金払い

このように、クレジットカードによる税金の納付には、一定のメリットがある。不動産投資に関連しては、不動産取得税や固定資産税・都市計画税もかかってくるが、自治体によってはクレジットカード納付に対応している。「Yahoo!公金払い」で確認できるので、納付の前にチェックしてみることだ。

健美家編集部(協力:大正谷成晴)

動産投資の「仲介手数料」もっと安くできますか?

33歳で手取り22万円の僕が1億円を貯められた理由

不動産売買の仲介手数料、上限はあるが下限はない

「仲介手数料」とは、不動産の売買・賃貸契約が成立した際に、取引の仲を取り持ってくれた不動産の仲介業者に対して支払う手数料です。取引が成立した時にのみ発生する費用なので、成功報酬ともいえます。

たとえば、不動産オーナーが不動産会社に物件の売却を依頼し、買い手が見つかり成約したとき、不動産オーナーは不動産会社に仲介手数料を支払いする義務が発生します。オーナーが自ら買い主(借り主)を見つけて売却(貸し出し)した場合は、仲介手数料は発生しません。

仲介手数料は成功報酬

売買の契約が成立した場合は、[図表1]が仲介手数料の上限となります。なお、法律上では仲介手数料の上限だけ設けており、最低金額の設けはありません。不動産仲介会社が良ければ、仲介手数料ゼロ円でも問題はありません。

[図表1]仲介手数料の目安※この簡易計算方法は税抜計算になるので、消費成分を足す必要あり

では、不動産投資で物件を購入するとき、仲介手数料を抑えることは可能でしょうか?

結論からいうと、会社と仲介手数料の交渉を行うことを前提に可能です。仲介手数料の額はあくまでも法律で定められた上限額です。つまり、上限を超えることは違法行為ですが、安くすることに問題はありません。

しかし、不動産仲介会社の報酬は仲介手数料のみとなりますので、物件案内、契約書作成等様々な作業を行うことに対し、仲介手数料の交渉に対してはあまりいい気がしていない可能性もあるのでその点も認識しておくとよいでしょう。

また、単純に手数料を安くしてくれる、もしくは仲介手数料がかからないなどの理由で不動産会社を選ぶのは気をつけましょう。 なぜならば、不動産投資は買って終わりではなく、以降の維持管理、税金対策、売却時の出口対策など、総合的なフォローアップができる会社を選ぶことが大前提だからです。

仲介手数料を抑えた業者を探すには?

不動産を購入する方法は複数あります。

●不動産のデベロッパーから直接購入する方法

●不動産仲介会社から購入する方法

●不動産コンサルタントや独立系ファイナンシャルプランナーなど、中立的かつ不動産会社との提携関係がある専門家に、対象の不動産を取り扱う不動産会社へ直接交渉してもらい購入する方法

●不動産仲介会社から購入する方法

●不動産コンサルタントや独立系ファイナンシャルプランナーなど、中立的かつ不動産会社との提携関係がある専門家に、対象の不動産を取り扱う不動産会社へ直接交渉してもらい購入する方法

自身で交渉して不動産を購入するのもいいですが、知識不足だったり、物件選びに不安があったりする場合は、ファイナンシャルプランナーなどに交渉してもらうのも1つの選択肢です。

購入先によって取引様態が異なります。デベロッパーから購入する場合は売主物件となり、仲介会社から購入する場合は仲介物件となります。

売主物件は不動産会社が「売主」となって販売している物件です。新築であれば、不動産会社が土地を購入し、そこに建物を建てて販売します。中古であれば、中古物件を不動産会社が買い取り、再度販売します。特徴としては、売主から直接購入が出来ることで仲介手数料はかかりません。

仲介物件は、売主と買主の間に不動産会社が入る契約を指します。売主として個人、法人、同業他社(不動産会社)が売主の物件を取り扱います。1社だけの不動産会社を仲介して売買契約をする場合は、売主・買主の双方から仲介手数料を受け取ることができます。

投資前に知っておきたい不動産投資の諸経費

では、実際に不動産投資をする際に、どのような諸経費がかかるのでしょうか。一つひとつみていきましょう。

■仲介手数料

前出の[図表1]のとおり、物件価格の3%程度かかります。

■不動産取得税

不動産取得税は都道府県に納める地方税です。不動産を購入して約半年後に税金納付書が届きますので、それを持って納めてください。 税率は、物件の固定資産税評価額の3%ですが、土地に関しては固定資産税評価額の2分の1が課税標準になりますので、実質的な税率は1.5%となります。

■印紙税

印紙税は契約書に貼付する収入印紙の代金のことです。 印紙税の金額は契約金額によって異なりますので、詳しくは下記国税局の印紙税一覧表をご覧ください[図表2]。

[図表2]契約金額ごとの印紙税出所:国税庁

■登録免許税

登記をする際にかかる税金で法務局で納めます。登録免許税の税率は、物件の固定資産税評価額の1000分の20(土地については、令和3年3月までは1000分の15)になります。

■報酬や手数料

不動産の登記は自身で行うことも可能ですが、一般的に司法書士に依頼することがほとんどですので、その場合は「司法書士報酬」が発生します。また、不動産投資ローンを組む場合、金融機関やデベロッパーに支払うローン事務手数料や、保証会社に支払う保証料が発生します。

■火災保険料・地震保険料などの保険料

不動産投資の場合、万が一の火災、地震などの自然災害に備えて建物に火災保険、地震保険を加入するケースが多くあります。保険料については、建物の材質や築年数などによって異なります。

■毎年固定でかかる諸経費

上記で紹介した費用は不動産を購入した年にかかる費用です。それとは別に「管理費」や「修繕積立金」「固定資産税」などの費用は毎年経常的に発生する費用となります。

区分マンション狙いの不動産投資家には朗報?老朽化マンションが優良物件に。「管理適正化法」などの改正案

政府は、マンションの老朽化を抑え、適切に管理していくことを促す「マンションの管理の適正化の推進に関する法律及びマンションの建替え等の円滑化に関する法律の一部を改正する法律案」を閣議決定した。

老朽化したマンションがどんどん増え、外壁が剥落して地域の住民にケガをさせたりする恐れが高まっているため、適切に維持管理したり、マンションの再生を促したりするための法律だ。

不動産投資家の目線からみれば、中古マンションが優良物件になるメリットがある一方、修繕積立金の増額などで、賃料収入の利回りが落ちるといった心配もある。物件に新たに投資したり運営したりするにあたっては、影響をしっかり考えることが大切だ。

「地方公共団体の役割の強化によってマンションの管理の適正化の推進を図り、また、維持修繕が困難であり建替え等を行う必要があるマンションの再生の円滑化を図る必要があります」

改正案の閣議決定にあたり、国土交通省はこう指摘した。政府関係者によると、決定後の改正案についての国会議員の検討は「順調にいっている」。老朽化マンションの問題点は国みな分かっており、改正案の主旨に反対する声はないようだ。

改正案の大きな柱は2つとなる。一つ目の柱は、国交省が指摘する通り、「マンション管理の適正化」を進めることだ。

具体的にはまず、国がマンション管理の適正化を進める基本方針をつくる。

これに沿って、自治体は任意で、「マンション管理適正化推進計画」を取りまとめる。自治体はマンションの管理組合に対して、適切に管理するにはどうすればいいか、指導や助言を行うこともできる。さらに自治体は、適切な管理計画を作ったマンションに「認定」を与えることができる。認定を受けたマンションには、何らかの優遇が与えられる方向だという。

二つ目の大きな柱は、「マンションの建て替えの円滑化」だ。

これまでは、耐震性が足りないマンションに限り、所有者の5分の4以上の同意があれば、危ない棟のある敷地を切り出して売却することが可能だったが、今後は、外壁の剥落などで人に危害が及びうるマンションや、バリアフリー性が確保されていないマンションも認めることにした。

これまでは、耐震性が足りないマンションに限り、所有者の5分の4以上の同意があれば、危ない棟のある敷地を切り出して売却することが可能だったが、今後は、外壁の剥落などで人に危害が及びうるマンションや、バリアフリー性が確保されていないマンションも認めることにした。

住民は売却して得た代金をもとに、建て替えたマンションに住んだり、ほかのマンションに引っ越したりすることができる。

築40年超のマンションは20年に4倍超!

外壁が落ちて地域住民に危害も

外壁が落ちて地域住民に危害も

こうした取り組みに政府が乗り出すのは、全国的に老朽化したマンションが増えており、早急に手を打つ必要があるからだ。

国交省によると、マンションは全国に655万戸。1500万人超が住んでおり、「都市部などを中心になくてはならない居住形態として定着」している。

国交省によると、マンションは全国に655万戸。1500万人超が住んでおり、「都市部などを中心になくてはならない居住形態として定着」している。

一方で老朽化が強く懸念され、築40年超のマンションは現在81万戸あり、10年後には198万戸、20年後には367万戸に達する見込みだ。

老朽化したマンションは先ほど述べたように、外壁が地域の住民に危害を及ぼす恐れがある。空室が増えてさびれれば、犯罪の温床になったりする可能性もある。適正な管理や建て替えを促すことで、こうした課題をつぶす必要があるのだ。

自治体のお墨付きで資産価値は上昇

管理費・修繕積立金の増額に注意

管理費・修繕積立金の増額に注意

では、法改正が不動産投資家にどんな影響があるのだろうか。

適正な管理が進み、「認定」という自治体からの〝お墨付き〟を得られれば、当然、物件としての資産価値が上がり、価格も落ちにくくなる。

このため、金融機関からの融資が通りやすかったり、増額されたりして、中古の区分マンションを手に入れやすくなるだろう。また、「認定」はアピールポイントになり、入居者を集めやすくなったり、売却時にもメリットになるはずだ。

一方、適正な管理をするため、毎月の管理費や修繕積立金が高くなる可能性がある。当然、家賃収入の「実質利回り」を圧迫するわけだから、キャッシュフローが減り、不動産経営が不安定になりかねない。

敷地売却も、自分が反対しても、残りの5分の4以上の賛成があれば可能になるケースが増えるわけだから、自分の経営戦略に狂いが出てくる人もいるだろう。

優良な中古マンションが増えることは、投資家にとってチャンスだ。ただ、同時にデメリットもあることを、投資家は、しっかり肝に銘じたい。

取材・文 小田切隆

【プロフィール】 経済ジャーナリスト。長年、政府機関や中央省庁、民間企業など、幅広い分野で取材に携わる。ニュースサイト「マネー現代」(講談社)、経済誌「月刊経理ウーマン」(研修出版)「近代セールス」(近代セールス社)などで記事を執筆・連載。

中古ワンルームマンション投資で「失敗する人」3つの共通点

知識が足りない、大手ブランドに弱い、あとひとつは…

プロから見ると「失敗しようがない!」と思える中古ワンルームマンションへの投資でも、開始後すぐに行き詰まってしまう人が少なからずいます。

「なぜそのような事態になるんだ?」

「本当は素人には気づきにくい大きな落とし穴があるんじゃないか?」

だんだんと心配になってくる人もいるでしょう。実は、中古ワンルームマンションへの投資で失敗する要因は、あまり多くありません。失敗に終わるケースでは、次の3つのどれかに当てはまります。

プロから見れば「失敗しようがない」投資だが…

1.知識不足

私たちの会社には、「不動産投資のことならなんでも知っています」という人から、「利回りってなに?」「管理費ってなに?」「修繕積立金ってなに?」といった人まで幅広い知識レベルの人が相談に来ます。

そのなかで失敗経験があるのは、やはり圧倒的に知識不足の人が多いといえます。投資をするなら、少なくとも入門書を1冊は読んでおいたほうがいいでしょう。

しかしながら、入門書では絶対に分からず、かつ、必ず知っておかなければならない知識があります。

それは相場です。

失敗している人のほとんどは、相場を知らずに割高な物件を購入しています。例えば、営業担当者に勧められるがままに、月の収支がプラスマイナスゼロ以下の物件を買ってしまうのです。

このような物件は、不動産会社が作成した収支計画書を見ると損をしないように感じられますが、実際は赤字物件です。なぜなら、家賃収入の部分でプラスが生まれない状態で、固定資産税を支払わなければならないからです。さらに管理費は年月とともに少しずつ確実に値上がりします。その分赤字額も年月とともに増えていくでしょう。

であるにもかかわらず、赤字物件を販売する担当者は、次のような営業トークでクロージングを仕掛けてきます。

「収支がプラスマイナスゼロでも、減価償却によって節税は実現できます。ですから、実際は黒字なんです。それにローン返済は家賃から支払えるので、プラスマイナスゼロということは、タダで投資用マンションが手に入るようなものです。さらに完済できれば、その後の家賃は丸々利益ですよ。やらない手はないでしょう」

相場を知らない人は、このトークで契約を結ぶ決心をしてしまいます。

しかし、断言しますが、収支がプラスマイナスゼロになるような物件は、販売価格が高すぎです。営業担当者から物件の紹介を受けたらまず、「楽待」や「健美家」「ホームズ」など投資用物件を数多く紹介しているサイトを参考に、周辺の似たような条件の物件の価格を調べてみましょう。ある程度の相場感を身につけてから、紹介された物件が割高でないか判断をするべきです。

2.「大手」というブランドに弱い

自分のニーズに合わない物件を買ってしまう=失敗する原因に、「大手不動産会社だから盲目的に信じてしまった」というケースがあります。

「子どものころから会社名を知っていたから」「テレビコマーシャルで知っていたから」という理由だけで安心し、営業担当者に紹介された物件を、現物も見ずに即決してしまうのです。

もちろん、大手の扱う物件のすべてが悪いという訳ではありません。しかし多くの大手不動産会社は、過去に自社で建設した割高な物件を優先的に売ろうとします。ですから、大手が自社物件を紹介してきたときは、特に「価格が高すぎないか」「本当に自分のニーズに合っているのか」などを確認しましょう。

3.リスク(不確実性)の確認をしない

基本的に営業担当者は、法律で決められた事項以外は、お客さまがワクワクするようなことしか言いません。法律で定められた事項というのは、例えば「その部屋で自殺者が出た」「近くに火葬場がある」といった心理的に好ましくないことです。

そのため「過去の空室状況」「家賃下落の可能性」「原状回復のコスト」といった、オーナーにとって不利な情報の告知義務がないので、何も教えない、というのが当然とされています。

一般的な不動産投資会社は、「リスクを確認するのはお客の役目」というスタンスなのです。

しかし、比較的手軽に始められる中古ワンルームマンション投資においては、この基本リスクである「空室」「賃料下落」「原状回復(修繕)費用」さえも自分から確認しないのが現状です。

また、物件を紹介する不動産投資会社自体が信用できるか否かもリスクのひとつと言えます。

このような基本リスクさえも確認しない人が購入し、その多くが失敗してしまうため、「ワンルームマンション投資=怖い・怪しい」というイメージがつきまとうのでしょう。

失敗の原因は「割高な物件の購入」に集約される

中古ワンルームマンションへの投資で行き詰まる人のほとんどは、これら3つの要因のいずれかに相当します。したがって、事前にこの3要因の詳細を知り、対処しておけば失敗する可能性を格段に低下させることができるのです。

しかし、その対処方法を考える前に、何より重要なことを理解しておかなければなりません。それはこれら3つの要因によって生じる根本的な失敗の原因を理解し、絶対に避けるということです。

根本的な失敗の原因。それは「割高な物件を購入している」ということです。

●相場を知らないから割高な物件を購入してしまう

●大手を盲目的に信じるから割高な物件を購入させられる

●リスクを確認しないから割高な物件を購入してしまう

結局、失敗の原因の大半は、「割高な物件を購入している」ということに集約されるのです。

割高なのに購買意欲が…注意が必要な「営業トーク」

多くの不動産投資会社の営業担当者=プロは、あの手この手で割高な物件を勧めてきます。そのほうが会社の利益=担当者の利益になるからです。

このような営業担当者は、耳触りのいいことしか言いません。ところが、普通に聞く限りでは「この人はやっぱり自分の味方だ」と感じられてしまうような言葉でも、実は営業担当者が成績を上げるためだけに発していることが多々あるのです。ここでその代表的な例を紹介しましょう。

「売りに出たばかりの物件です!」

これは非常に頻繁に使われる営業トークです。言われたほうは「なんてラッキーなんだ!」と舞い上がってしまうでしょう。

しかし、残念ながらどのお客さまにも同じように言っているケースも少なからずあります。購入を決断させるのに効果的で、素人には根拠を調べようがないからです。似たようなトークに「未公開物件です」「一番にご紹介します」などがあります。

「節税できますよ!」

実は営業成績のいい担当者ほど、物件それぞれが持つ特徴をアピールしない傾向があります。なぜなら、その物件で決まらなかった場合、次の物件が勧めにくくなるからです。

では、何をアピールするのか? それは節税効果です。これならば利回りの低い物件でも効果があることは事実なので、営業がやりやすくなります。極端な話になりますが、たとえ1年間空室の物件だろうが、事故物件だろうが、減価償却さえできれば節税効果はあるのです。

この詳細については本書(『年収500万円のサラリーマンが不動産投資で成功したければ「中古ワンルーム」を「物上げ業者」から買いなさい』)第6章で説明しますが、物件によって節税向きのものとそうでないものとが、間違いなくあります。投資目的が節税ならば、より節税向きの物件を選ぶべきでしょう。

ですから、どの物件に対しても節税効果ばかりを強調してくる営業担当者は、「とにかくどんな物件でも勧めてしまえ」と考えているフシがあるので注意が必要です。

「一括借上契約が可能なので安心です!」

前述のようにサラリーマン大家が爆発的に増えた代表的な要因のひとつは、一括借上契約にあります。

オーナーとしては、空室の有無にかかわらず毎月一定の家賃が入るので、一括借上契約は非常に大きな安心材料になると思われがちです。

そのため、営業トークの中には、この契約を強調するケースが少なからずあります。しかし、この契約はまったく安心材料にはなりません。そもそも保証される設定賃料は、「絶対にこの金額なら入居者募集に困らない」という金額からさらに10%前後の手数料が差し引かれたものです。したがって、周辺の家賃相場よりもかなり低いはずです。

また、その設定賃料の決定権はオーナー側には一切ありません。契約更新のタイミングで管理会社から「下げます」と言われて「嫌です」と答えれば、「では更新しません」とはねつけられてしまいます。また、売却しようとしても本書(『年収500万円のサラリーマンが不動産投資で成功したければ「中古ワンルーム」を「物上げ業者」から買いなさい』)第4章の失敗事例にあるように、次のオーナーに契約内容を引き継がなければなりません。その結果、売却先が見つからず、売りたくても売れないという事例が頻発しているのです。

多くの場合、物件を紹介する不動産投資会社は、一括借上を行う管理業務も兼務しています。ですから一度この契約を結んでしまえば賃貸経営の主導権は、すべて不動産投資会社=管理会社に握られるということになります。

要するに、物件の販売時に一括借上を強調するということは、お客さまに安心を提供するためではなく、販売後も自分たちが利益を得るためというケースが多いのです。

「なんとか売主と交渉してみます!」

値引きなどをお客さまから要求されると、この言葉を発する営業担当者がいます。ほとんどの人はこの言葉には「かなり難しい交渉になりますが、お客さまのためにベストを尽くします!」というニュアンスが含まれていると感じるでしょう。

しかし実際はお客さまが気づいていないだけで、売主がその販売会社であるケースがほとんどです。つまり、自社物件なので聞くまでもありません。

したがって、この言葉の裏には「がんばった姿勢を見せて、値引きできないことを納得してもらおう」という狙いがあるのです。

巧みな営業トークの「ウラ」を見抜くには?

以上のように、普通の人が聞けば誠実だと感じられる言葉でも、実は不動産投資会社の利益のみを考えた言葉がたくさんあります。そのような不動産投資会社が販売する物件の多くは割高です。

では、素人が巧みな営業トークを見抜く方法はあるのでしょうか? 考えられる方法はいくつかあります。

例えば「売りに出たばかりです」や「未公開物件です」のセリフに対しては、レインズの登録日や登録の有無を見せてもらうという方法があります。本当に登録されたばかりだった、あるいは登録自体されていなかったなら、その営業担当者はひとまず「誠実」であると判断できるでしょう。

「一括借上契約が可能なので安心です!」のセリフに対しては、周辺の競合物件の利回りと比較して低めに設定されている場合、特に要注意です。利回りが低いということは、得られる利益が少ないということです。つまり、一括借上契約を結んでも不動産投資会社の旨味も少ない。それなのに一括借上をお勧めするということは、通常よりも手数料が高いなど、何か裏があると考えたほうが無難です。

「なんとか売主と交渉してみます!」のセリフに対しては、率直に「御社が売主ではないんですか?」と聞いてみましょう。もしかしたら売主であっても「違います」と言い切る営業担当者もいるかもしれませんが、反応を見れば怪しいかどうか判断がつくこともあります。

そこで反応が怪しければ、「売主でない=売主と媒介(仲介)契約を結んでいる」はずなので、その書類を見せてもらうという方法もあります。

とはいえ、これから自分の財産を託すパートナーとなるかもしれない人に、このような疑いの行動に出るのは躊躇してしまうでしょう。

皆さんの目的は、「割高な物件を買わない」=「適正価格で買う」というところにあります。それならば、実は海千山千の営業担当者のトークの裏を見抜くよりも圧倒的に簡単な裏技があります。この方法を理解するにはまず、中古ワンルームマンションならではの流通システムを知る必要があります。

桑田 泰

エステージェント株式会社 代表取締役

24年で区分57室!芦沢晃氏の中古マンション投資法

首都圏の中古ワンルーム投資は、かねてから、低リスクで着実に副収入を得たいサラリーマン大家に人気のある手法だ。

本書「少額現金ではじめる!中古1Rマンション堅実投資術」の著者である芦沢晃氏も、本業が「激務」だったために、手間がかからないこのやり方を選んだという。

■著者の24年の区分マンション投資の集大成

昨年、60才で定年退職するまでサラリーマン人生を全うした著者が、24年間で購入したマンションは57室。全体の稼働率は95%以上で、年間家賃収入は約3,500万円(管理費積立費などを引くと約2,800万円、手残りはその7割)にのぼる。

驚くのは、そのほとんどが現金買いということだ。借金が好きではないという著者は、貯金や株式投資からの利益をコツコツと不動産に変えることで、家賃収入を増やしてきた。

「地味な手法であり、私の人生観に合うやり方だっただけで、これが最適とは言えませんし、土地の担保力で日本の低金利融資を活用し、時間と資金を加速する方法が不動産投資の旨味でしょう」

著者自身がそう語るように、現金買いは資産を増やすのに時間がかかる。区分一戸から得られる家賃収入は大きくない。それでも、東京のマンションには高い入居率が見込める、出口が取りやすいといった強みがあり、無借金には何にも代えがたい安心感がある。

著者と同じように「サラリーマンを辞めるつもりはない」「できるだけ借金はしたくない」という人にとって、魅力的な投資手法であることに間違いはないだろう。

本書では、その芦沢氏がこれまで購入した物件の詳細の他、失敗しない値段で買うための計算法、自己資金を増やす方法、満室経営のポイント、リフォーム事例、トラブルから得た教訓など、24年間の経験から得た様々な知見が紹介されている。

■中古ワンルームは参入障壁が低いが、勉強不足で始めると収益が出にくい

首都圏のワンルーム投資は物件数が多く融資も比較的つきやすいため、一棟物件に比べると参入障壁が低いが、勉強不足で始めると収益が出にくいという特徴がある。

百戦錬磨の不動産会社の営業マンたちも、売り込みに力を入れるジャンルだ。そういった意味で、しっかりと勉強してから始めることは欠かせない。

それにもかかわらず、中古ワンルーム投資で成功を収めた不動産投資家が書いた本やセミナーはそれほど多くない。

・まずは金額の小さい区分投資から始めてみたい。

・既に物件を持っているが、ポートフォリオの一つに東京の区分マンションを加えたい。

・株式投資の利益で不動産投資を始めたい。

・定年まで兼業大家を貫いた著者がその生き方を選んだ理由を知りたい…。

・既に物件を持っているが、ポートフォリオの一つに東京の区分マンションを加えたい。

・株式投資の利益で不動産投資を始めたい。

・定年まで兼業大家を貫いた著者がその生き方を選んだ理由を知りたい…。

本書はそのような読者のニーズを満たしてくれる貴重な一冊といえるだろう。

健美家編集部

初回の物件購入で家賃年収3600万! 29棟282戸購入の「今はメガ大家さん」が買った最初の物件は? 第6回目 松田ひであきさん

トップ0,1%の超富裕層だけが知っているお金の哲学

副業のパターンは大きく分けて3つ!

著者は、サラリーマンができる副業のパターンを大きく3つに分類している。それぞれのメリット・デメリットを見極め、自分に向いているものを選びたい。

まずは、(1)時間労働型。これは想像しやすいだろう。時給仕事に加えて、「1記事書いたら〇円」といったライターの仕事や、「1件運ぶと〇円」といった配達の仕事などがこれに当たる。比較的安定した収入が得られるが、自分が働けなくなると収入がなくなる。

(2)ギャンブル型は、ハイリスクハイリターンで、一攫千金も狙えるが、大きく損をする可能性もある。

そして、(3)ストック型。「お金が入ってくる仕組み」を作る副業だ。初期投資は必要だが、回収できれば自動的にお金が入ってくるようになる。著者が勧める副業は(3)にあたる。

サラリーマンは組み合わせ投資が重要!

著者は投資信託、ヘッジファンド、不動産投資を組み合わせた複合型の投資を推奨している。といっても何から初めて良いか分からなくなったり、途中で迷わないためにも自分の年収や預貯金の状態を俯瞰し、最初にロードマップを構築することが大切であると述べている。本書では著者自身が不労所得を確立するまでのロードマップが公開されており、非常に参考になる。

どういった投資信託、ヘッジファンド、不動産が良いかについても著者の体験談をベースにわかりやすく説明されているため、投資や不労所得に興味がある人の入門書としての価値は高いのではないだろうか。ミクロではなくマクロの視点は好感が持てる。

特に著者が勧める組み合わせ投資は、労働対価ではないため、昨今の経済情勢の中でも影響を受けずらいということも注目すべき点だろう。

書籍やネットの情報に自由にアクセスできるようになった現代、どの分野でも成功した人のノウハウを知ることは難しくない。副業の世界でも同じだ。では、どこで差が生まれるのか。それはやはり「行動」するかどうかである。失敗したらどうしよう。かっこわるい。多くの「動けない人」は、そう考えて立ち止まってしまう。行動しなければ、人生は変わらない。

文=中川凌

スマホで不動産投資「CREAL(クリアル)」のメリット・デメリット

1.CLEAL(クリアル)とは?7つの特徴・メリット

| サイト名 | CREAL |

| URL | https://creal.jp/ |

| 運営会社名 | 株式会社ブリッジ・シー・キャピタル |

| 本社所在地 | 東京都中央区銀座2-16-11 片帆ビル3階 |

| 設立 | 2011年 |

| 代表取締役 | 横田 大造

宅地建物取引士、不動産証券化マスター、医療経営士

2000年、アクセンチュア株式会社入社。2005年、オリックス株式会社にて不動産ファイナンス業務に従事した後、2007年、ラサールインベストメントマネージメント株式会社にて、オフィス、レジデンシャル、商業施設等への投資業務に携わる。2011年、株式会社新生銀行に転職し、病院や介護施設を担保としたノンリコースローンファイナンス業務に従事する一方、ヘルスケアREITの企画・設立を担当。投資運用部長として物件取得業務を統括する。2017年4月より株式会社ブリッジ・シー・キャピタルの経営に参画し、代表取締役社長に就任。グループの不動産テック事業およびヘルスケア開発ファンド事業の責任者として各種新規事業を牽引。早稲田大学政治経済学部卒。

|

| 資本金 | 100,000,000円 |

| 上場有無 | 未上場 |

| サービス開始年月 | 2018年11月 |

| 参考利回り | 4%~5%(※運用2年目から利回り6%の案件あり) |

| 投資金額 | 1万円から |

| 累計応募金額 | 40億円超(2020年3月時点) |

| 運用期間 | 4ヶ月~24ヶ月程度(案件により異なる) |

| 元本毀損実績 | 元本毀損実績0円(2020年3月時点) |

※2020年3月時点の情報となります。最新情報に関しては上記サイトを御覧ください。

CLEAL(クリアル)は、株式会社ブリッジ・シー・キャピタルが運営する不動産投資型クラウドファンディングです。

クラウドファンディングとは、ネットを通じて企業の事業計画を広く発信することにより、その活動を支援してくれる投資家から資金を集めるインターネット上の仕組みです。

CLEALは2018年11月にサービス開始となったばかりですが、ファンドの累計調達額は40億円を突破し、満額組成したファンド数は26に及びます(うち11ファンドはすでに償還済み。2020年3月時点)。

それでは、CLEALの特徴やメリットについて詳しく見ていきましょう。

1-1.CLEAL は1万円から不動産投資ができる

現物の不動産投資を始めようとすると数百万~数千万円のまとまった資金や、金融機関からの融資が必要になります。このため、資金的な理由から不動産投資を諦める方も少なくなく、取得後の不動産管理も手間になるなどのデメリットがあります。

一方、CLEALでは、個々の投資家の資金がまとめられて不動産投資案件に出資される仕組みになるため、投資家一人あたりの負担額は全ての案件について1万円からの投資が可能です。

現物不動産投資では難しい分散投資も、CREALでは少額で行え、手軽にリスク分散を図ることができるのもメリットです。

1-2.CLEALは投資対象の詳細を確認できる

クラウドファンディング投資で案件を選ぶ際は、投資対象に関する情報を十分に把握した上で投資判断を行う必要があります。

しかし、借り手の資金需要に対して投資家から集めた資金を貸し付けるソーシャルレンディングでは、投資先情報が匿名化されることがあり、詳細情報の把握が難しいケースがあります。

それに対し、CLEALは不動産投資型クラウドファンディングであり、不動産特定共同事業法の適用を受けます。そのため、投資先情報を詳細に確認することが可能です。

建物名や所在地をはじめとして、会員限定情報では不動産調査価格の報告書などが確認できることから、より慎重な投資判断を下すことが可能になります。

1-3.CLEALはホテルや学校にも投資ができる

個人が不動産投資を行う場合、資金的な理由から対象物件はアパートやマンションの1室などに絞られるなど、投資対象を自由に選ぶことは難しくなります。

一方、CLEALでは、個人投資では難しいホテルや学校、保育園などの不動産に1万円から投資することができます。

また、CLEALは投資家への収益面でのメリットだけでなく、施設の取得・運営を通じて、「保育所不足を解消して子育て支援を行う」「地域の若い人材を育成する」「ホテルへの投資を通じて地域を活性化する」などの社会貢献的な役割も果たしています。

このように、不動産投資をしながら社会貢献ができるのもCLEALの特徴です。

1-4.CLEALは配当金を毎月受け取れる

同じクラウドファンディングでも配当のタイミングはそれぞれ異なっており、半年に1回、または年に1回などのタイミングとしているサービスがあります。

なお、CLEALでは配当金を毎月受け取れるのが特徴です。利回りはおおよそ4%前後で、運用期間は12カ月程度の案件が多く、短いものだと4カ月、長いものだと24カ月以内です。

不動産投資でありながら運用成果をこまめに確認することができるので、投資初心者の方でもチャレンジしやすいでしょう。

※運用の成果によっては、配当を受け取れないこともあります。詳しくはファンドごとのリスク情報などをご確認下さい。

1-5.CLEALは分別管理・優先劣後出資等で投資家保護を図っている

CLEALでは信託銀行を活用し、投資家から集めたお金と運営社のブリッジ・シー・キャピタルが保有する資産とを分別管理しています。そのため、仮に運営社が破綻した場合でも投資家資金は基本的に返還される仕組みとなっています。

また、CLEALでは募集する全ての案件に対し、運営者であるブリッジ・シー・キャピタル自身も劣後出資者として10~20%程度の出資を行っています。

このような出資形態を優先劣後出資といい、投資で損失が発生した場合に劣後出資者のブリッジ・シー・キャピタルから先に損失を負担することとなります。

優先劣後出資の範囲内において、優先出資者である一般投資家は保護されるという仕組みです。

さらにCLEALでは、空室リスク回避の手段として子会社とマスターリース契約を活用して、家賃収入が途絶えないような対策を講じています。

マスターリース契約とは、不動産会社が投資物件を一括して借り上げ、第三者に転貸する方式です。

マスターリース契約のメリットは、長期に渡る空室や家賃滞納が発生した際に、一括借り上げを行っている会社(この場合、子会社のブリッジ・シー・エステート)から家賃保証を受けることができます。

1-6.CLEALでは全ての取引がスマホで完結する

CLEALでは、投資家登録から投資案件の情報収集、投資申込、運用状況の確認など全ての手続きをスマートフォンやパソコンで行うことができます。

普段は仕事で忙しい方でも手軽にアクセスして手続きを終わらせることができ、本業の忙しい方でも利用しやすい点はメリットと言えるでしょう。

2.CLEALのデメリット・注意点

クラウドファンディング投資ではデメリットやリスクについてもしっかりと確認しておくことが大切です。

ここからはCLEALのデメリットや注意点について解説します。

2-1.投資型クラウドファンディングのため、元本が保証されるわけではない

CLEALの不動産投資では、運営者であるブリッジ・シー・キャピタルも10~20%の劣後出資を行っており、損失は劣後の出資分によって補填される仕組みになっています。この優先劣後の仕組みにより、一定の範囲内で投資家の出資金の保護が図られています。

しかし、不動産相場の暴落など想定を超える損失が発生し、ブリッジ・シー・キャピタルが補填できない場合においては投資家に影響が及ぶ可能性があります。

このように不動産投資型クラウドファンディングであるCREALでは、投資元本が保証されているわけではないことに留意しておきましょう。

2-2.CREALで運用している間は原則資金を引き出せない

CLEALにおける投資案件の運用期間は、個別の案件により異なりますが6~24月間程度となっています。運用期間中の途中解約は原則できず、その間は投資資金が拘束されることになります(やむを得ない事情がある場合のみ解約が可能です)。

運用期間が長期化すると、景気動向や不動産市況の変化に対応出来ず、価格変動リスクの影響を受けやすくなるため注意しましょう。

CLEALで投資案件を選ぶ際は、そのようなリスクを踏まえて案件ごとの運用期間にも注目し、投資の前段階で慎重に検討することが大切です。

2-3.利回りは他の投資型クラウドファンディングと比較して控えめ

CLEALにおける投資案件の想定利回りは年率で4%程度となっており、海外案件を扱う投資型クラウドファンディングや、ソーシャルレンディング等と比較してやや低い数値になっています。

また、CREALは不動産の運用による賃料収入や売却益を投資家に分配する仕組みをとっているため、一定の投資期間を必要としています。

優先劣後出資などの安全性を高める取り組みがされている一方で、短期間で大きな利益を狙う投資法ではない点には注意しましょう

2-4.人気案件には応募できない場合もある

現在CLEALでは募集中の案件はなく、全26ファンド中の全てが運用中か運用完了となっています(2020年3月23日時点)。

なお、CLEALの案件は募集期間を待たずして募集金額に達することもあるので注意が必要です。例えば、2020年2月12日に募集を開始した「関町北保育園プロジェクト」は、開始から17日間で資金調達を完了し、募集期間は前倒しで終了しました。

このように新規案件の募集開始時は、プロジェクト内容や想定利回りによってはすぐに受付を終了することもあるので、タイムリーな申し込みが必要になる場合もあるでしょう。

なお、CLEALでは、投資案件に申し込む前に必要資金を入金しておく必要があるので、留意しておきましょう。

3.CLEALの始め方

次に、CLEALで不動産投資を始める手順・方法を確認しておきましょう。CLEALではスマートフォンやパソコンから次の4ステップで手続きを完了することができます。

- 会員登録

- 投資家登録

- 入金

- 案件を選んで申し込み

3-1.会員登録

まずは、CLEALの会員登録ページからメールアドレスとパスワードを登録します。登録したメールアドレス宛にCLEALから認証メールが届くので、認証メール本文中のリンクをクリックすると会員登録が完了します。

3-2.投資家登録

会員登録が完了した後は、投資家登録ページから本人確認情報を入力します。この時、本人確認書類として運転免許証などの書類が必要になります。

本人確認情報を入力すると、CLEALにおいて審査が行われます。審査は、3~5営業日程度かかります。審査が完了すると、登録した住所宛にハガキが届きます。ハガキを受け取ってから1日以内に自動で投資家登録が完了します。

なお、審査で一定の基準を満たせない場合は登録ができないことがあります。

3-3.CREALへ投資金の入金

投資家登録が完了した後は、専用口座が開設されます。投資資金の振込先金融機関は楽天銀行です。振込みが完了するとマイページ内の「資産状況」に振り込んだ金額が預金として反映されます。

なお、振込手数料は投資家側の負担となります。また、振込の際は、投資家本人名義の銀行口座から振り込む必要があります。

3-4.案件を選んで申し込み

お客様専用口座に入金が完了した後は、ファンド一覧から自由にファンドを選んで投資申込ができます。運用中は毎月分配金が配当され、配当状況や配当予定はマイページからいつでも確認することができます。

まとめ

1万円から不動産投資ができるCLEALは、リスクを抑えながら毎月の配当が期待できるクラウドファンディング投資です。

不動産投資型クラウドファンディングであるCREALでは投資先情報が詳細に公開され、事前に詳細情報を確認することができます。これまで不動産投資の経験がなかった方にも適したサービスと言えるでしょう。

この記事を参考にCLEALを始める際は、案件の特徴やリスク・注意点などを慎重に確認した上で応募するようにしましょう。

中古マンションの減価償却費はどうやって計算する?

不動産所得の計算方法

減価償却費を理解するために、まず不動産所得はどのように計算をするかを確認しましょう。

賃貸経営をしている方は、1年間の不動産所得を計算して確定申告をしなければいけません。不動産所得は「収入」から「必要経費」を差し引いたもののことで、「収入-必要経費=不動産所得」で算出します。

賃貸経営をしている方は、1年間の不動産所得を計算して確定申告をしなければいけません。不動産所得は「収入」から「必要経費」を差し引いたもののことで、「収入-必要経費=不動産所得」で算出します。

「収入」とは、家賃、共益費、礼金、更新料、駐車場代など、賃貸マンションの入居者から受け取ることのできるお金のことです。

一方、主な「必要経費」には、固定資産税などの税金、借入金の利子、管理費、修繕費、光熱費、そして「減価償却費」があります。

一方、主な「必要経費」には、固定資産税などの税金、借入金の利子、管理費、修繕費、光熱費、そして「減価償却費」があります。

減価償却費とは?

アパートやマンションなどの建物は、毎年少しずつ古くなり価値が減少していきます。「減価償却」とは毎年価値が減少する分を必要経費として計上することをいい、その必要経費のことを「減価償却費」といいます。

つまり、減価償却費は、実際には毎年お金が出ていかなくても所得から差し引くことができる、ありがたい経費なのです。

なお、土地は償却資産ではないので減価償却費はありません。

減価償却費は建物の耐用年数によって計算しますが、新築建物の耐用年数は、構造によって次のとおりに定められています。耐用年数とは、建物の実際の寿命ではなく、税金の計算上便宜的に決められた利用年数のことをいいます。

〈建物の法定耐用年数と償却率〉

| 構造 | 法定耐用年数 | 償却率 |

|---|---|---|

| 木造 | 22年 | 0.046 |

鉄骨造(鉄骨厚3mm超4mm以下)

| 27年 | 0.038 |

| 鉄骨造(鉄骨厚4mm超) | 34年 | 0.030 |

| RC造(鉄筋コンクリート造) | 47年 | 0.022 |

償却率とは、建物の価格が毎年減少する割合のことで、おおむね1を耐用年数で割った数値になります。

減価償却費の計算は、建物の購入価格に償却率を掛けて、「建物の購入価格×償却率=減価償却費」の計算式で算出します。

たとえば1億円で新築マンション(RC造)を建築した場合の1年間の減価償却費は「1億円×償却率0.022=220万円」となり、所得から220万円の減価償却費を差し引くことができます。

中古マンションの減価償却費の計算は?

前述のとおり、新築マンションの減価償却費の計算はあまり難しいものではありません。

それでは、中古マンションを購入した場合、減価償却費はどのように計算するのでしょうか。

それでは、中古マンションを購入した場合、減価償却費はどのように計算するのでしょうか。

中古マンションの場合は、まず耐用年数を以下の計算式で求めます。なお計算の結果、1年未満の端数があるときには切り捨てます。また計算結果が2年未満になった場合は、2年とします。

取得時の耐用年数=(新築時の耐用年数-経過年数)+経過年数×0.2

◇例1:築20年の中古マンションを購入したときの耐用年数は?

(47-20)(年)+20(年)×0.2=31年

計算の結果、耐用年数は31年になります。

また、すでに耐用年数以上を経過している中古マンションには、「新築時の耐用年数×0.2」の計算式で取得時の耐用年数を求めます。

◇例2:築50年の中古マンションを購入したときの耐用年数は?

47(年)×0.2=9.4(年)→9年(端数切捨て)

中古マンションの場合は、新築マンションに比べて耐用年数が短くなるので、減価償却費の割合も高くなります。そのため、所得税の計算においては有利といえます。

大規模修繕や設備交換をした場合、減価償却費はどうなる?

賃貸経営では、大規模修繕を行ったり、老朽化したり故障した設備の交換を行うことがあります。また、競争力を高めるために新しい設備などを導入することもあります。

その場合の必要経費はどのように計上するのでしょうか。

その場合の必要経費はどのように計上するのでしょうか。

「修繕費」か「資本的支出」かの違いに注意

修理や修繕に要した支出は、所得税の計算上「修繕費」と「資本的支出」に区分されます。

「修繕費」は、支出した年の必要経費として全額を経費計上することができます。

それに対して「資本的支出」は、資産として計上され減価償却の対象になります。

「修繕費」は、支出した年の必要経費として全額を経費計上することができます。

それに対して「資本的支出」は、資産として計上され減価償却の対象になります。

金額が20万円未満、またはおおむね3年以内ごとに行われる支出は修繕費となります。またどちらの区分にするか分からない場合、金額が60万円未満、または金額が前年の固定資産の取得価額のおおむね10%以下である支出は修繕費となります。

修繕費と資本的支出の判断は難しいので、よく分からない場合は、税務署や税理士などの専門家に相談してください。

なお、資本的支出とされた場合の耐用年数について、外壁塗装は建物と同じ耐用年数になり、キッチンやユニットバスなど設備の耐用年数は15年です。

少額減価償却資産の特例を受けられることも

設備などを交換したときに、青色申告をしている個人の賃貸マンションオーナーの場合には、30万円未満の少額減価償却資産の特例が受けられます。

たとえば、設備を交換したり宅配ボックスや防犯カメラを設置したりした場合などは、1個あたりの金額が30万円未満であれば、耐用年数で減価償却するのではなく、少額減価償却資産として、購入した年に一括して経費計上することができます。

売却する場合は取得費から減価償却費が差し引かれる

所得の申告において減価償却費は大切な経費の1つですが、中古マンションを売却するときには、減価償却費が税額に影響を与えるので注意が必要です。

中古マンションを売却し、譲渡所得がプラスになった場合には所得税がかかります。

譲渡所得の計算は次のとおりです。

譲渡所得の計算は次のとおりです。

譲渡所得=売却金額-(取得費+譲渡費用)

取得費は、売却物件を購入・建築したときの価格に、取得後の設備費や改良費を加え、そこから売却するまでの減価償却費を差し引いて計算します。

取得費からは、購入してから売却するまでの減価償却費の累計額を差し引く必要があるので、その分、取得費が少なくなり、譲渡所得が多くなってしまいます。

取得費からは、購入してから売却するまでの減価償却費の累計額を差し引く必要があるので、その分、取得費が少なくなり、譲渡所得が多くなってしまいます。

中古マンションの売却を予定している場合、税引き後の手取り額を試算するときには、あらかじめ減価償却費を忘れずに計算しておかないと、後で思ったよりも多額の税金が課せられることになります。

まとめ

中古マンションの所得税申告では、減価償却の計算は特に大切です。賃貸マンションオーナーやこれから不動産投資を始めたいと考えている方は、減価償却についてきちんとした知識を持って賃貸経営をするようにしましょう。

「コロナショック」は不動産投資家に追い風か?

できる人の脳が冴える30の習慣

新型コロナウイルスの影響で世界的に株価が下落し、国内経済も先行き不透明感が強まっているが、不動産投資マーケットは今後どのような未来をたどるのだろうか。不動産投資信託(REIT)の総合的な値動きを示す東証REIT指数が急落する中で、不動産価格の下落や融資の引き締めなど、不動産投資家にとって気になる材料は多い。

「『リーマンショックの再来』はありうる?」「銀行の貸し出し姿勢はどう変化する?」「不動産投資家はどんな物件を狙うべき?」

金融機関事情に詳しい金融アナリスト・高橋克英氏に、「コロナショック」に対する見解を聞いた。

リーマンショックとは決定的に違う

高橋克英氏

三菱銀行、シティグループ証券などで富裕層向けの資産運用アドバイザーとして活動後、独立。現在は株式会社マリブジャパン代表取締役。金融機関事情に詳しく、執筆、講演など広範に活動中。

三菱銀行、シティグループ証券などで富裕層向けの資産運用アドバイザーとして活動後、独立。現在は株式会社マリブジャパン代表取締役。金融機関事情に詳しく、執筆、講演など広範に活動中。

――新型コロナウイルスの影響で世界的に株価が下落していますが、「リーマンショックの再来」はあり得ると考えますか?

リーマンショックはサブプライムローン問題を発端とした金融危機が実体経済に悪影響を及ぼした形だが、今回は先に実体経済が悪くなりつつあり、今後金融システムや金融機関にどう波及していくかという問題なので、そこが決定的に異なる点。ただし、特に日本の金融システム自体は今のところ安定しているものの、国内の実体経済へのダメージという意味ではすでにリーマンショックを超えているという見方もできる。

――不動産価格への影響については?

REIT(不動産投資信託)ではすでに大きな影響が出ているが、不動産投資ローンの対象となるような現物の不動産価格は株価に比べて遅効性があるので、まだ大きな影響は出ていない。ただ、株価の下落や各種イベントの自粛ムードなどで投資家のマインドは冷めている。今後も問題が長期化して金融危機に発展し、企業活動が滞ったり、東京五輪が中止になったりということがあれば、当然不動産価格にも相当なダメージが及ぶ可能性がある。

――リーマンショックのように、金融機関の融資引き締めによって不動産価格が下がるというシナリオはあり得る?

リーマンショックは金融危機なので、銀行自身が破綻の危機感から貸し渋りに動いた。今回は当時と状況が違い、今のところは金融危機ではなく実体経済危機という形なので、日米ともに金融システムはほぼ健全。金融機関は貸し出し余力があるので、絞るのではなくむしろ積極的に貸し出しをしていくのではないかと個人的には考えている。

「いよいよ我々の出番だ」

――コロナショックによってむしろ融資が受けやすくなる可能性があるという見方ですか?

日本もアメリカも、ゼロ金利政策を取っている限りは蛇口が開いてジャブジャブお金が流れている状態なので、そのお金は株や不動産、債券に行きつくことになる。ある意味での「バブル」がコロナショックによってさらに増幅し、今まで以上に蛇口がめいっぱい開けられた状態が世界で続いているといえる。

――融資が引き締められる可能性はそれほどないとみている?

短期的にはそう予想している。金融システム自体は健全で、銀行側も自己資本がしっかりしているので、表立っては言わないものの「いよいよ我々の出番だ」と、貸し出しを増やして地域社会に自分たちの存在意義をアピールするチャンスだと考えているはず。実際にどの金融機関もコロナ対策室や相談窓口のようなものを設けて、緊急貸し出しで中小企業や個人のローンをサポートしている。

――その姿勢は投資用不動産についても同様という考え方ですか?

中小企業への事業性貸し出しが正しくて、アパートローンや不動産投資ローンが悪いのかというと、そういうわけではないはず。どちらもお金を貸すことは同じで、当然リスクはある。既存のローンに関して条件変更をしたり、約定返済を猶予したりといったことはあり得るので、個々人の状況にもよると思うが、一度金融機関の窓口で既存ローンについて聞いてみる意味はあると考える。

――金利引き下げなどにも応じやすくなる可能性がある?

お金に色はないので、中小企業経営者が「運転資金の返済が難しくなったので2%から1.5%に下げてくれ」というのと、個人が「給料が減ったので住宅ローンを2%から1.5%に下げてほしい」というのは同じロジック。それがアパートローンや不動産投資ローンだと応じられないというのは矛盾があるので、実際に対応してくれるかどうかは金融機関にもよるが、相談してみる価値はあると思う。

投資家にとってはチャンス

――投資用不動産への新規貸し出しについては?

現状、金融機関の体力は問題ないので、新規の投資用不動産ローンについても基本的に貸し出しはしたいはず。だから新規ローンについても「こういうときだから不動産をちょっと買い増したい」「新規の借り入れができますか」といった相談も足元では可能だと思う。

――コロナショックでダメージを受けた会社に対する事業性融資が優先され、投資用不動産への融資が後回しにされる可能性についてはいかがですか?

コロナショック以前から、ここ数年は新規の投資用不動産ローンについて積極的に取り組んでいる金融機関は多くなかったはず。そういう意味では従来と同じく保守的な姿勢で基準に達した人には貸すというスタンスで、急激に締まるというシナリオは考えにくい。

――金融機関関係者などから、融資を抑えるというような情報は入っていない?

表立って「ウチは絞っています」というのは現状聞いたことがないし、日本政府や金融庁も金融機関に対して「困っている人をサポートしてほしい」というメッセージを出している。少なくとも受け入れる体制になっていることはたしかなので、一度金融機関窓口に行って、既存ローンの条件変更や新規融資の相談をするには絶好のチャンスかと思う。

――そういう意味では、地域に根差した金融機関ほど積極的になる可能性がある?

危機的状況の時に新規貸し出しによって地域を支えるという意味では、地域金融機関の方がその使命が大きいといえる。逆に、この状況下で貸し出しを渋るという判断をすれば批判の的になってしまう。むしろこういうときこそ従来の審査基準を少し緩めて特別対応で支えるというスタンスになるのではとみている。

貸し渋りの可能性も

――コロナショックが金融機関の経営自体に与える影響については?

この問題が夏や秋まで長引き、実体経済が悪化し続けて失業や倒産が増えた場合、金融機関は保有株式の含み損が大きく膨らみ、不良債権化が進行する。そうなると決算が赤字になって自己資本が毀損していくので、最悪債務超過や破綻に至ることも考えられる。

――その場合は先ほどの楽観論の逆パターンで、融資引き締めに動く可能性もある?

金融機関も公共性を掲げていて、体力が残っている状態であれば「社会のために」と貸し出しによって顧客を助けたいと考える。しかし、当然ながら最終的には自分たちの経営が最優先。不良債権が増えて自己資本比率が下がり、自分たちの経営が危なくなってくれば、リスクのある貸し出しはストップすることになると思われる。投資用不動産ローンについても、先ほど言ったこととは真逆で、貸し渋りが起きたり条件変更が難しくなったりといったシナリオもあり得る。

――このまま実体経済の悪化が続けば、融資引き締めに舵を切る可能性が高い?

ただ、政府も金融機関がそれだけ内向きの状況になるまで放置する可能性は低いと考えている。その前に財政出動など実体経済を立て直す政策を取るし、金融機関の倒産が懸念されるような状況に至れば、過去と同じように公的資金の投入や合従連衡の促進によって救済することになると思う。

――経営基盤の弱い地域金融機関の経営状態が傾く恐れはあると考えますか?

コロナショックでダメージを受けているのは、旅館やホテル、観光業など、地場の中小・零細企業が多い。そういった企業が倒産した場合は、付き合いが濃い地銀や信金・信組など地域金融機関の不良債権が増えて経営に悪影響が及ぶ可能性はある。一方で、メガバンクもアメリカや中国など海外でもビジネス展開をしており、そちらのダメージが大きければ経営が厳しくなる可能性もある。

――コロナショックが物件の家賃にまで影響を及ぼす可能性は?

コロナショックが長引けば所得も減るし、失業も増えていく。今まで5万円の家賃を払っていた人が、3万円の住まいに変えるといった行動もあり得るので、空室率が上がる、家賃が下がる、不動産価格が下がるという負のスパイラルが起きる可能性が出てくる。ただ、今すぐにそうなるわけではないし、どこかで下支えされることになると考えている。

サラリーマンでもできる怪しくない不動産投資ってホントにありますか!?

融資引き締めのきっかけとなったある事件

まず最初に、昨年話題になった「スルガ銀行ショック」について解説しましょう。

まず最初に、昨年話題になった「スルガ銀行ショック」について解説しましょう。

スマートデイズという不動産会社が、女性向けの新築シェアハウスである「かぼちゃの馬車」シリーズを、個人の不動産投資家に利回り確定の賃貸不動産として販売していました。販売した物件オーナーに対してスマートデイズがサブリース家賃(一括借上げ賃料)を支払うことを保証していたのですが、あろうことか2017年10月ごろからその支払いができなくなってしまいました。

サブリースとは、アパートやマンションの建物一棟をまるまる不動産会社がオーナーから借り、その不動産会社が入居者に部屋を又貸しする契約の事。本来、オーナーがやるべき業務を不動産会社が行ってくれたり、空室でも一定の賃料(通常賃料の90%前後)が保証されるなどのメリットがあるとされます。

ところが、「かぼちゃの馬車」シリーズの場合、入居者が支払える家賃相場以上の金額を、スマートデイズがオーナーに対して保証するような問題のあるスキームだったのです。この「かぼちゃの馬車」シリーズの物件を購入していたオーナーは、医師、士業、上場企業の会社員など、いわゆる「高属性」と言われ、年収が比較的高いとされる人たちでした。

不動産投資に関して体系的な勉強をしていれば、こういった問題のある物件を購入することはなかったはずなのですが、高属性がゆえに簡単に融資を借りることができて、ほとんど手間がかからない投資という謳い文句に釣られて800名以上のオーナーがいたと言われています。

これらのオーナーに対して積極的に融資をしていたのが、スルガ銀行でした。ところが、このスルガ銀行の融資の大半が、不正融資だったのです。しかも、銀行員ぐるみの不正融資で、具体的には、金融資産や収入を証明する資料の改ざんなどが行われていました。

それまでアベノミクスによる異次元の金融緩和の影響で、サラリーマン不動産投資家に対して、どの銀行も積極的に融資をしていたのですが、この件をきっかけに、金融庁が銀行に対して不動産投資に対する融資審査の厳格化を徹底するようになり、銀行は一気に融資の蛇口を閉めざるを得なくなりました。これが「スルガ銀行ショック」の概要です。

不動産投資の様々なタイプを知ろう

さて、あなたは、「不動産投資」と聞くと何を思い浮かべますか?

実は、ひとくちに「不動産投資」と言っても、様々な物件タイプがあり、それによって必要な資金、得られるリターン、リスクなどは多種多様になっています。

今回はその中でも代表的な3つのタイプについて、解説していきます。

【01】

一棟アパート・マンション投資

アパート、マンションを一棟まるごと購入するタイプの投資です。物件の立地、建物の構造・築年数、土地・建物の広さなどによって異なりますが、総じて投資金額は大きくなります。数千万~数億規模をイメージして頂ければよいでしょう。

アパート、マンションを一棟まるごと購入するタイプの投資です。物件の立地、建物の構造・築年数、土地・建物の広さなどによって異なりますが、総じて投資金額は大きくなります。数千万~数億規模をイメージして頂ければよいでしょう。

メリットは、購入後すぐに毎月数万円~数十万円の家賃収入の手残りを得られることです。サラリーマンの方にとっても、安定的な副収入源になり得ます。ただし、立地を間違えると空室が埋まらず、予定していた家賃収入を得られないことになるので、購入する前にはしっかりと周辺の賃貸需要や家賃相場をリサーチする必要があります。また、賃貸管理会社の選定も重要なポイントです。

2017年ぐらいまでは、おおよそ年収700万円以上のサラリーマンの方であれば、数千万円から、場合によっては億単位の融資を受けられる可能性があったため、一種の「サラリーマン不動産投資ブーム」が巻き起こり、数多くのオーナーが誕生しました。ところが、2018年以降は、一棟アパート・マション購入向けの融資は引き締め傾向が強まり、物件価格の2~3割以上の自己資金を投入できるなど、金融資産や資産背景がかなり良い方でないと融資を受けることが難しくなっています。

不動産投資に投入できる自己資金を持っていて、すぐに副収入を手にしたい方。親から引き継いだ土地がある方。賃貸経営に関する勉強や情報収集を継続して行く覚悟がある方にオススメの投資タイプです。

区分ワンルームマンション投資

こちらはマンションの一部屋を購入して賃貸に出すタイプの投資です。東京都内の中古物件だと2000~2500万円くらいが中心価格帯となります。

こちらはマンションの一部屋を購入して賃貸に出すタイプの投資です。東京都内の中古物件だと2000~2500万円くらいが中心価格帯となります。

頼んでもいないのに、営業マンから会社にしつこく電話がかかってきて、マンション投資の話をされて困った…という経験をした方は多いと思います。それは大体このタイプの投資に多いのが実情です。なお、最近はSNSなどの普及もあり、悪い評判がすぐに拡散する可能性があるので、投資用区分ワンルームマンションの不動産販売会社のほうでも、営業スタイルを電話営業からセミナー営業などに変更しているところが増えています。

こちらのワンルームマンション投資用融資は、一棟アパート・マンション向けの融資と比べると、そこまで引き締めが強まっていないため、おおよそ年収500万円以上で一定の信用力のある企業などにお勤めの方は、物件価格に対してフルに近い額の融資を受けられる可能性があります。

ただし、融資を多く借りて購入すると、このタイプの投資では、当面、手残り収入がほとんど出ない場合が多いです。中には、月に1万円程度の手出しが発生するケースもあります。この投資タイプの目的は、目先の副収入ではなく、あくまで15年後、20年後を見据えた将来の備えということになります。

融資の繰上げ返済の実施なども組み込んで、早めに無借金の賃貸マンションを1部屋、更に2部屋と所有する状態に持って行ければ、将来、毎月5万円、10万円といった家賃収入の手取りが残ることになります。

また、融資を借りる際に、団体信用生命保険に加入しますので、万一借入人本人が亡くなったり、高度障害になった際には、融資が保険で完済され、無借金の賃貸不動産を家族に残すことが出来るという「生命保険効果」目的でワンルームマンション投資を行う方も多く存在しています。

【03】

築古戸建投資

これは、郊外の築古戸建を安値で購入して賃貸に出すタイプの投資です。東京在住の方ですと、千葉の九十九里エリア、埼玉の大宮以北、茨城などの郊外エリア等で、数百万円単位の空き家を購入し、賃貸に出すための必要最低限のリフォームを加えて、家賃6万円前後で貸し出すというイメージです。

これは、郊外の築古戸建を安値で購入して賃貸に出すタイプの投資です。東京在住の方ですと、千葉の九十九里エリア、埼玉の大宮以北、茨城などの郊外エリア等で、数百万円単位の空き家を購入し、賃貸に出すための必要最低限のリフォームを加えて、家賃6万円前後で貸し出すというイメージです。

増え続ける日本の空き家は深刻な問題ですが、特に、地方・郊外には、空き家が数多くあり、例え安い金額でも早く手放してしまいたいという所有者がいますので、それを買い取って再生すれば、空き家問題対策の一助ともなり得ます。

当然、投資としても成り立ちます。仮に、投資額500万円で毎月の家賃が6万円であれば年間72万円。表面利回りとして14.4%となります。土地と建物の評価自体はほとんどない物件も多いため、融資はやや借りにくいですが、銀行に預金していても全くお金が増えない超低金利の時代ですので、戸建て賃貸で運用したほうがリターンは高いと言えるでしょう。

借金せずに、預貯金よりも高い利回りで資金を運用したい方。DIYが好きな方。実家が空き家になっている方などにオススメの投資タイプです。

怪しい不動産業者にダマされないためには

今回は不動産投資の代表的な3つのタイプの概要について解説しました。不動産投資は、投資信託、株式投資、FXなどの金融投資と異なり、不動産という現物が存在している投資です。それゆえ、自分の努力次第でコントロールできる部分が多くあります。例えば、リフォーム工事代を削減するためにDIYをするという手法もあれば、近隣の競合する賃貸物件との差別化を図るための設備を付加したり、ペットが飼える賃貸物件が少ないからペット可の物件にするなど、工夫の仕方はたくさんあります。

もちろん、不動産投資・賃貸経営にはリスクもあります。空室リスク、予期せぬ修繕費用が発生するリスク、自然災害により建物が損害を受けるリスク、物件価格が下落するリスク、融資を借りている場合は金利が上昇するリスクなどです。これらのリスクにはあらかじめリスクヘッジの対策を打てるものもあれば、そうでないものもありますが、想定されるリスクはおおむね出揃っているので、どういったリスクがあるかを知った上で始めることが肝要です。

強引にしつこく契約を迫ってくる不動産業者や、購入申込書にサインするまで帰してくれないとった手法を取る業者もいまだに無いとは言えません。怪しい不動産業者にダマされないために一番重要なことは、「体系的な勉強をする」ことです。不動産投資・賃貸経営の世界では、知識は武器になりますし、知識があれば不動産業者からカモにされるリスクも大きく減少します。また、セカンドオピニオンを聞ける相談者・専門家や不動産投資仲間を持つこともとても重要だと思います。

リフォームしたいけどお金がない…好条件でローンを組むには?

リフォームローンは「無担保型」と「担保型」の2種類

リフォームローンは、その名前の通りリフォーム工事の際に利用できるローンのことです。リフォームローンは多くの金融機関で取り扱われており種類としては「無担保型」と「担保型」があります。一般的なのは無担保型です。審査が早く万が一返済ができなくなった場合でも担保を失うことがないのがメリットといえるでしょう。一方で借入金額の上限が低めかつ金利が高いうえに返済期間が短いというデメリットもあります。

逆に担保型のリフォームローンは、借入金額の上限が高めかつ金利は低く返済期間が長い点がメリットです。しかしローンが返済できない場合は最終的に担保を差し押さえられて売却されてしまう可能性があります。さらに担保型は無担保型よりも多くの手続きが必要で審査も厳しい傾向です。

いずれのリフォームローンも利用の際は、住宅ローンと同じように仮審査→本審査→契約の順に進めていきます。投資物件の購入時に利用する不動産投資ローンと同じようなイメージを持たれているかもしれませんが、両者はまったく異なる商品ですので注意が必要です。

不動産投資ローンは物件の収益性と不動産評価が主に審査され、物件を担保に購入費用のための融資が受けられます。それに対してリフォームローンはリフォームが目的であり契約者の収入状況などの属性が主に審査されるのが特徴です。

リフォームで資産価値をあげる

リフォームローンの金利目安

リフォームローンの金利は、金融機関やローンの種類(無担保型か担保型か)によって異なります。リフォームローンは変動金利タイプが一般的ですので、返済期間中に金利が変わる可能性があるので注意が必要です。なお2020年3月時点の主な金融機関のリフォームローン金利は以下のようになっています。

・三菱UFJ銀行(ネットDEリフォームローン):年1.99~2.875%

・みずほ銀行(みずほ銀行リフォームローン):年3.975~4.85%

・イオン銀行(リフォームローン):年2.45%(固定のみ)

・みずほ銀行(みずほ銀行リフォームローン):年3.975~4.85%

・イオン銀行(リフォームローン):年2.45%(固定のみ)

リフォームローンを比較する際のポイント5つ

リフォームローンを利用する前に複数の金融機関のリフォームローンを比較検討する人は多いのではないでしょうか。比較する際は以下の5つのポイントに注目しましょう。これらを比べることで、より自分に合った好条件のリフォームローンを見つけられるようになります。

1. 金利

最初に確認したいのは金利です。同じ金額を借り入れする場合、金利が少しでも低いリフォームローンを選べば総返済金額が少なくなるため返済負担も少なくなります。仮に、借入金額500万円で返済期間10年の場合、年利2.5%と3.0%で総返済金額を比較すると以下の通りです。

・固定金利2.5%:毎月返済額4万7,134円、総返済額565万8,080円

・固定金利3.0%:毎月返済額4万8,280円、総返済額579万5,600円

・固定金利3.0%:毎月返済額4万8,280円、総返済額579万5,600円

金利が0.5%違うだけで毎月の返済額は約1,000円、返済総額は約14万円も変わります。そのためリフォームローンを検討する人にとっては、0.1%でも金利が低いほうが負担は少なくなります。

2. 借入金額と返済期間

金融機関でリフォームローンの借入金額や返済期間の上限は異なります。限度が500万円のローンもあれば、1,500万円まで借りられるローンなどさまざまです。リフォームに必要な費用は物件の状況によって異なりますが、必要な資金が調達できる金融機関を選びましょう。また自分の収入状況から逆算して無理のない返済期間を設定できるローンを選ぶことが大切です。

3. 保証料などの費用

リフォームローンに限ったことではありませんが金融機関でローンを組む場合は、保証料などの諸費用がかかる場合があります。具体的には、保証料や印紙税、登記費用、事務手数料などです。これらの費用は金融機関や借入金額で異なります。リフォームローンを検討している人は、念のため費用についても比較しておくと安心です。

4. 審査基準

リフォームローンは他のローンと同様に融資にあたって審査が行われます。この審査基準はおおむね住宅ローンと同じですが金融機関によっては独自の審査基準を設けているケースもあるため、事前に金融機関へ確認するようにしましょう。なお上述の通り無担保型のリフォームローンは、担保型よりも審査が比較的通りやすい傾向です。

5. 団体信用生命保険

住宅ローンや不動産投資ローンと同様にリフォームローンでも、団体信用生命保険に申し込みできる商品があります。団体信用生命保険とは、ローン契約者が死亡したり高度障害状態になったりした場合に保険金でローン残債が返済されるものです。万が一の際、家族に負担を与えないためにも現在契約している生命保険などと照らし合わせたうえで加入するかを検討しましょう。なお保険料は金利に上乗せされていたり、別途支払う必要があったりするなど金融機関によっても異なります。

以上のとおり、リフォームローンは金融機関によって種類や金利、審査基準などが異なりますので事前の確認が重要になってきます。自分で直接金融機関に問い合わせをしたり、信頼のおける不動産会社に相談してみるのも良いでしょう。自分に合ったローンが必ず見つかるはずです。

不動産投資をする際の重要ポイント

投資にはいくつかの種類がありますが、その中でも不動産投資は株式投資・債券投資・外貨投資とはかなり異なっています。

後者が金銭の世界で完結するのに対し、不動産投資には不動産という現物資産がついて回ります。そして、不動産自体のキャピタル・ゲインと賃料というインカム・ゲインの2つを考えて投資をする必要があります。

その上で、キャピタル・ゲインの対象である不動産の価値を計る基準が実にさまざまです。立地、居住空間の広さ、建物の仕様など、さまざまな要素を勘案して、対象物件を選ぶ必要があります。

ここでは主にインカム・ゲインを目指した不動産投資におけるポイントについて、解説してみたいと思います。

インカム・ゲインを狙う投資不動産とは?

インカム・ゲインを狙う投資不動産の条件は入居者が集まりやすいこと、賃料が継続的に稼げること、空室リスクが小さいこと、そして、将来、不動産自体の価値が大きく下落するリスクの少ないことだということができます。

投資不動産に適した立地は?

入居者が集まりやすいためには、転入する人が、転出する人より多い地域、すなわち転入超過の地域を選ぶ必要があります。

総務省統計局「住民基本台帳人口移動報告 平成30年(2018年)結果」より抜粋した図表を見てください。日本で大きく転入超過になっているのは東京圏だけで、13万9868人(表1/2018年)と群を抜いています。そのうち東京都が7万9844人(図2/2018年)で、やはり東京に集中しています。

2014年から2018年で比べてみても、東京圏では転入超過が続いています。大阪圏、名古屋圏がずっと転出超過であるのと比べると対照的です。

しかも、図3に見られるように東京圏の年齢別の転入超過者数と見ると15歳から29歳が12万7393人と群を抜いて多く、しかも20歳から24歳が7万5103人で、15歳から29歳までの約60%を占めます。

これは、大学生および大学卒業後の就職者が東京圏に集中しているものと思われます。すなわち、東京圏では、企業が集まる―雇用の増加―転入者の増加―賃貸需要の増加―消費の増加―さらに企業が集まるという正のスパイラルが進行しているということができます。

しかも、それは日本の中で東京圏だけということなのです。

立地以外に考えなければならない要件は?

まず、東京圏への転入者は20歳から24歳が多いということが分かりました。そうであれば、学生ないし若い就職者のニーズに合った物件を選ぶ必要があります。

学生および若い就職者は、ほとんどが独身であると考えられるので、広い間取りは不要です。ワンルーム・マンションであれば、一人住まいで賃料が比較的安いという彼らのニーズを満たすことができます。

また、都心の物件は高価格のものが多く、投資者にとっても資金不足になったり、リスクが大きくなったりする可能性がありますが、ワンルーム・マンションならそのリスクも小さくて済みます。そして新築でなく中古を狙えば、投資者の金銭的リスクもさらに小さくなります。

まとめ

インカム・ゲインを狙う不動産投資のポイントを簡単に解説しました。不動産投資は複雑ですから、これだけで済むわけではありません。

住宅ローンはどうするか、物件の仕様はどうするか、火災・地震のリスクをどう防御するかなど、解決せねばならない問題はいくつもあります。これらはまた時機をみて説明したいと思います。

投資にはいくつかの種類がありますが、その中でも不動産投資は株式投資・債券投資・外貨投資とはかなり異なっています。

後者が金銭の世界で完結するのに対し、不動産投資には不動産という現物資産がついて回ります。そして、不動産自体のキャピタル・ゲインと賃料というインカム・ゲインの2つを考えて投資をする必要があります。

その上で、キャピタル・ゲインの対象である不動産の価値を計る基準が実にさまざまです。立地、居住空間の広さ、建物の仕様など、さまざまな要素を勘案して、対象物件を選ぶ必要があります。

ここでは主にインカム・ゲインを目指した不動産投資におけるポイントについて、解説してみたいと思います。

後者が金銭の世界で完結するのに対し、不動産投資には不動産という現物資産がついて回ります。そして、不動産自体のキャピタル・ゲインと賃料というインカム・ゲインの2つを考えて投資をする必要があります。

その上で、キャピタル・ゲインの対象である不動産の価値を計る基準が実にさまざまです。立地、居住空間の広さ、建物の仕様など、さまざまな要素を勘案して、対象物件を選ぶ必要があります。

ここでは主にインカム・ゲインを目指した不動産投資におけるポイントについて、解説してみたいと思います。

インカム・ゲインを狙う投資不動産とは?

インカム・ゲインを狙う投資不動産の条件は入居者が集まりやすいこと、賃料が継続的に稼げること、空室リスクが小さいこと、そして、将来、不動産自体の価値が大きく下落するリスクの少ないことだということができます。

投資不動産に適した立地は?

入居者が集まりやすいためには、転入する人が、転出する人より多い地域、すなわち転入超過の地域を選ぶ必要があります。

総務省統計局「住民基本台帳人口移動報告 平成30年(2018年)結果」より抜粋した図表を見てください。日本で大きく転入超過になっているのは東京圏だけで、13万9868人(表1/2018年)と群を抜いています。そのうち東京都が7万9844人(図2/2018年)で、やはり東京に集中しています。

2014年から2018年で比べてみても、東京圏では転入超過が続いています。大阪圏、名古屋圏がずっと転出超過であるのと比べると対照的です。

しかも、図3に見られるように東京圏の年齢別の転入超過者数と見ると15歳から29歳が12万7393人と群を抜いて多く、しかも20歳から24歳が7万5103人で、15歳から29歳までの約60%を占めます。

これは、大学生および大学卒業後の就職者が東京圏に集中しているものと思われます。すなわち、東京圏では、企業が集まる―雇用の増加―転入者の増加―賃貸需要の増加―消費の増加―さらに企業が集まるという正のスパイラルが進行しているということができます。

しかも、それは日本の中で東京圏だけということなのです。

総務省統計局「住民基本台帳人口移動報告 平成30年(2018年)結果」より抜粋した図表を見てください。日本で大きく転入超過になっているのは東京圏だけで、13万9868人(表1/2018年)と群を抜いています。そのうち東京都が7万9844人(図2/2018年)で、やはり東京に集中しています。

2014年から2018年で比べてみても、東京圏では転入超過が続いています。大阪圏、名古屋圏がずっと転出超過であるのと比べると対照的です。

しかも、図3に見られるように東京圏の年齢別の転入超過者数と見ると15歳から29歳が12万7393人と群を抜いて多く、しかも20歳から24歳が7万5103人で、15歳から29歳までの約60%を占めます。

これは、大学生および大学卒業後の就職者が東京圏に集中しているものと思われます。すなわち、東京圏では、企業が集まる―雇用の増加―転入者の増加―賃貸需要の増加―消費の増加―さらに企業が集まるという正のスパイラルが進行しているということができます。

しかも、それは日本の中で東京圏だけということなのです。

立地以外に考えなければならない要件は?

まず、東京圏への転入者は20歳から24歳が多いということが分かりました。そうであれば、学生ないし若い就職者のニーズに合った物件を選ぶ必要があります。

学生および若い就職者は、ほとんどが独身であると考えられるので、広い間取りは不要です。ワンルーム・マンションであれば、一人住まいで賃料が比較的安いという彼らのニーズを満たすことができます。

また、都心の物件は高価格のものが多く、投資者にとっても資金不足になったり、リスクが大きくなったりする可能性がありますが、ワンルーム・マンションならそのリスクも小さくて済みます。そして新築でなく中古を狙えば、投資者の金銭的リスクもさらに小さくなります。

学生および若い就職者は、ほとんどが独身であると考えられるので、広い間取りは不要です。ワンルーム・マンションであれば、一人住まいで賃料が比較的安いという彼らのニーズを満たすことができます。

また、都心の物件は高価格のものが多く、投資者にとっても資金不足になったり、リスクが大きくなったりする可能性がありますが、ワンルーム・マンションならそのリスクも小さくて済みます。そして新築でなく中古を狙えば、投資者の金銭的リスクもさらに小さくなります。

まとめ

インカム・ゲインを狙う不動産投資のポイントを簡単に解説しました。不動産投資は複雑ですから、これだけで済むわけではありません。

住宅ローンはどうするか、物件の仕様はどうするか、火災・地震のリスクをどう防御するかなど、解決せねばならない問題はいくつもあります。これらはまた時機をみて説明したいと思います。

住宅ローンはどうするか、物件の仕様はどうするか、火災・地震のリスクをどう防御するかなど、解決せねばならない問題はいくつもあります。これらはまた時機をみて説明したいと思います。

「新型コロナで緊急事態」いまこそ不動産投資を始めるべき理由

ロスチャイルドによる衝撃の地球大改造プラン、中国4分割と韓国消滅

様々な緊急事態に備えて、いまこそ資産形成を

3月9日、午前の東京株式市場で日経平均株価が大幅に下落し、午前終値1,276円安、2019年7月以来約1年2ヵ月ぶりに2万円を割り込みました。

新型コロナウイルスは経済への影響だけではなく、我々の生活にも大きな影響を与えています。「マスクがない」「トイレットペーパーがない」と不安になったり、「感染したくないから仕事に行きたくないのは本音だけど、仕事を休める環境でもない」と途方にくれたりと、ストレスを抱えている方も多いでしょう。

仕事の時間が短縮されたり、休みが増えたり、なかには会社、店舗の売上がガタ落ちしたことによってクビになったり、収入が大幅に減少して生活が苦しくなった方も少なくないようです。

給与に頼って生活をしているからこそ、仕事休めたくても休めない、収入が減ることによって生活苦に陥るリスクに直面してしまっているのです。

しかし資産形成で不労所得を得ていたらどうなるのでしょうか?

まずは多少の給与減には生活に影響されにくいというメリットが挙げられます。心に余裕ができれば、デマに流される可能性も少なくなるし、社会混乱に陥るリスクも減ることに繋がるといえるのではないでしょうか。

資産形成さえ進めていれば……

資産形成は「ポートフォリオ」が重要

欧米で古くからいわれる「Don't put all your eggs in one basket.」つまり「卵を一つのカゴに盛るな!」は投資の格言として広く知られていますが、資産形成は「分散投資」が鉄則です。つまり、すべての資金を一つの商品に投資したら、万が一その商品が下落になったときは、すべての資産がゼロ、もしくは負債になるリスクが高いというわけです。

たとえば、今回の新型コロナウイルスの影響を受け、日本だけではなく、アメリカ、ヨーロッパも株価指数が下落し続けています。つまり、株投資をされている方は非常に大きな損失になるリスクが高いということです。

また、ポートフォリオを作る時に割合というのも非常に重要です。投資商品にはそれぞれのメリットとデメリットがあります。株、FXなどの金融商品はハイリスクハイリターン商品だといわれていて、リスクは高いですが、短期間でハイリターンを得ることができます。それは経済の動きに連動して常に値動きをしているからできたことともいえます。

一方、常に経済の動きに連動して動いているから、今回の新型コロナウイルスの影響を受け、すぐに株価に影響がでて損失に繋がりやすいというのもデメリットといえます。

ポートフォリオのなかに株価の投資割合が半分以上を占めているとしたら、今回のような株価が暴落している局面では、かなり大きな損失を被ることになるでしょう。

不動産投資は、緊急事態に強い投資商品なのか

では、金融商品と比較して不動産投資はどうでしょう? 筆者は、不動産投資こそ緊急事態に強い投資商品だと思っています。

その理由は大きく下記2つ挙げられます。

まず不動産投資は経済の動きによる影響を受けにくいという性質があることです。もちろん不動産投資も経済などの影響を受けますが、影響が出るスピードは非常に遅いといわれています。今回の新型コロナウイルスで見てみると、国の経済に大きなダメージを与えるのと同時に株価が下落を続けていますが、不動産投資に関してはほとんど影響を受けていません。経済状態が悪くなったからといって、すぐに入居者が引越すということはなく、住む人がいなくなる=賃貸ニーズがなくなる、ということは考えられません。つまり毎月安定した家賃収入を得ることができますし、不動産の価格が急に下がることも珍しいといえるのです。

上記で書いたポートフォリオの割合のなかに、不動産投資の割合が大きく占めている場合、多少金融商品投資で損をしても、全体のバランスは取れている可能性が高いのです。

また不動産投資は融資を受ける際に、団体信用生命保険に加入することがほとんど義務付けされています。この団体信用生命保険は生命保険代わりとなっている、つまり、自分に万が一な時に備えて生命保険代わりの役割を果たしてくれるのです。

今回は新型コロナウイルスによる肺炎になった場合、肺炎の治療を受けた時の費用は、生命保険各社から保険金を支払う方針が出ています。万が一亡くなった場合は死亡保険金も支払われます。

不動産投資はこのような非常事態でも安定した収益を得られながら、自身の保障も得られる強い投資商品といえるのです。

不動産投資は非常事態に対して強い商品だといえますが、もちろん不動産投資にリスクがないわけではありません。投資で成功するにはリスクをきちんと理解して、その回避策を立てることが重要であるという基本を、忘れてはなりません。

不動産売買の常識/不動産投資にサラリーマンが適している4つの理由

不動産投資にサラリーマンが適している4つの理由

結論から言うと、不動産投資はサラリーマンに適しています。その理由は、下記の通りです。

- 銀行からの融資を受けやすい

- 稼働してしまえば掛ける時間が少ない

- 休日を活動期間に充てられる

- いざとなっても本業の収入が確保できる

1.銀行からの融資を受けやすい

不動産を取得する時は、銀行から融資を受けるケースがほとんどです。その銀行の融資は、以下のような点を審査して融資の可否を決めます。

- ◇借入者の年収や年齢

- ◇勤務先の業績

- ◇自己資金率

- ◇借入者の信用度(過去の延滞歴など)

銀行は、「この人に融資をしても安定して継続的に返済してくれるか?」という点を審査します。その継続性と安定性が高く評価されるのはサラリーマンなので、サラリーマンは銀行からの融資を受けられやすいということです。

また、サラリーマンは比較的良い条件で融資されるので、少ない自己資金で価値の高い資産を購入できる「レバレッジ効果」も期待できます。

また、サラリーマンは比較的良い条件で融資されるので、少ない自己資金で価値の高い資産を購入できる「レバレッジ効果」も期待できます。

2.稼働してしまえば掛ける時間が少ない

サラリーマンは本業があるので、日中に時間が取られる投資は向いていませんが、不動産投資は物件を取得して稼働してしまえば、手間がほとんど掛からず、本業と両立しやすい投資なのです。

3.休日を活動期間に充てられる

不動産投資の場合であれば、休日の時間をネットで物件を探したり、現地見学に行ったり、不動産会社が主催するセミナーなどへ参加するなどの諸活動に充てられます。株式投資などの市場は平日の日中しか開いておらず、大半のサラリーマンが仕事中のため活動できませんが、不動産投資における活動は平日も休日も関係なく、自分のスケジュールで行うことができます。

4.いざとなっても本業の収入が確保できる

不動産投資も「投資」なので、当然ながらリスクはありますが、サラリーマンは本業の収入を得ながら投資ができるため、空室の期間も家賃が下落しても本業の収入でカバーがしやすいのです。不動産投資は「家賃収入」という比較的安定した収入がある点が肝になります。株式投資やFX投資の場合は、為替や株価が暴落してしまうと本業の収入があっても、損失分をカバーするのは難しいでしょう。しかし、不動産投資は、そこまで激しく暴落するリスクがないため、サラリーマンにとっては適した投資と言えます。

空き家利活用 所有者・不動産業者・行政の新たなネットワーク構築へ

インフレ貧乏にならないための資産防衛術

AIを活用した不動産などのマッチングサービスやクラウドファンディングを通じた空き家再生などを手掛けるFANTAS technology(ファンタステクノロジー、東京都渋谷区)は3月12日、空き家問題の早期解決に向けて、「空き家利活用プロジェクト」を始動したと発表した。空き家に悩む全国の所有者と不動産業者、行政の三者をAIなどのテクノロジーで繋ぎ、空き家所有者に最適なコンサルティングを行うもの。技術顧問として、空き家問題研究の第一人者である明海大学 不動産学部の中城康彦教授も参画し、長年の研究データや豊富な知見から同プロジェクトを支える。

AIを活用した不動産などのマッチングサービスやクラウドファンディングを通じた空き家再生などを手掛けるFANTAS technology(ファンタステクノロジー、東京都渋谷区)は3月12日、空き家問題の早期解決に向けて、「空き家利活用プロジェクト」を始動したと発表した。空き家に悩む全国の所有者と不動産業者、行政の三者をAIなどのテクノロジーで繋ぎ、空き家所有者に最適なコンサルティングを行うもの。技術顧問として、空き家問題研究の第一人者である明海大学 不動産学部の中城康彦教授も参画し、長年の研究データや豊富な知見から同プロジェクトを支える。

具体的には、同社の買取再販サービス「FANTAS repro(ファンタスリプロ)」や不動産投資型クラウドファンディング「FANTAS funding(ファンタスファンディング)」で培ったノウハウ、AIを駆使した投資用不動産の価値・見える化サービス「FANTAS check(ファンタスチェック)」のAI開発ノウハウを掛け合わることで、空き家の価値算出において新たなネットワークを構築し、そこに専門家の知見を加え、コンサルティングを行うことで、所有者に空き家の最適な活用方法を提案する。

同社では、これまで首都圏限定で買取再販をメインにサービス展開をしていたが、本プロジェクトにより全国にサービスを広げ、全国849万戸(2018年現在)とも言われる空き家の問題解決に向け、取り組みを加速する考え。

現物株式と比較した投資信託のメリット・デメリットとは?

|

価格:1,430円

(2020/3/25 20:27時点) 感想(0件) |

読む本で、人生が変わる。なりたい自分になるための本の使い方66

1 投資信託とは

投資信託は、投資家から資金を集め、それをもとに運用会社が株式・債権等へ投資・運用する金融商品です。投資家は証券会社等を通じて投資信託を購入し、リターンとして投資額に応じた分配金を受け取れるのが特徴です。投信やファンドとも呼ばれています。

投資信託では株式投資と異なり、投資家本人が個別企業の株式などを選び直接的に売買することはありません(※購入した投資信託を換金することは可能です)。投資対象は、株式や債券などの価格変動する金融資産となるため、その変動がファンドの価値や運用益に影響します。また海外資産などを対象とするファンドでは為替変動の影響も受けることになります。

そのため、投資信託は株式投資と同様に元本保証のない金融商品となります。運用成果によっては運用益を得られなかったり、予想以上の分配金が得られたりする可能性があります。

1-1 「販売会社」「運用会社」「信託銀行」の三者で構成

ここでは投資信託の仕組みや内容を簡単にご紹介します。投資信託は「販売会社」「運用会社」「信託銀行」の3つの機関によって成立している金融商品です。

商品自体は「運用会社」で作られ、窓口である証券会社等から販売されています。投資家から集められた資金は、資産管理を行う「信託銀行」に保管されます。そして運用会社がどのように投資するかを決め、信託銀行に売買等の指示を出します。信託銀行は運用会社からの指図に従って対象資産および銘柄等を売買(投資)します。

このように投資信託は、販売・運用・資産管理の業務が別々に行われるという透明性の高い仕組みで実現されています。

1-2 基準価格とは

投資信託の売買は「基準価格」で行われます。基準価格とは「投資信託の値段」で、1日1回算出されることになっており、投資家は毎日変わる基準価格で投資信託の購入や換金を行います。基準価格は次の計算式で求めることができます。

基準価格=投資家に帰属する純資産総額÷総口数

基準価格の単位は「口(くち)」と呼ばれ、通常1口あるいは1万口あたりの価格で販売されます。また、運用が開始されると、ファンドを構成している株式や債権等の価格は変動するので、基準価格も運用成果次第で変動します。

1-3 投資信託のリターン

投資信託に投資することで得られるお金には「売買差額」と「分配金」があります。購入時の基準価額よりも換金時の基準価額が高い場合、その差額が売却益となります。また、分配金とは、投資信託の運用で得られた収益を加えた純資産額の一部から投資家の保有口数に応じて分配されるお金のことです。

分配金には「普通分配金」と「特別分配金」の2種類があります。普通分配金は運用益が出た部分(元本を上回る部分)から支払われるお金で、特別分配金は元本の一部から支払われるものです。

特別分配があると元本が減少して基準価額が下がり、換金時に売却益が得られない場合もあります。なお、ファンドには「分配金のあるタイプ」「ないタイプ」があり、分配金なしの場合は、運用益が再投資に回されるので複利効果を期待できます。

1-4 ファンドの内容

投資信託(ファンド)を構成する対象資産の種類には以下のようなものがあります。

- 債権

- 株式

- 不動産投資信託

- コモディティ(金・原油等)

- 先物

投資信託には資産と地域での多様な組み合わせがあり、例えば、国内の株式を中心にするもの、海外株式を中心にするもの、投資対象を絞らずに国内外の債券・株式・不動産等の多様な資産に幅広く分散してリスク低減を図る「バランス型」などがあります。このほか、新産業、環境、医療、資源、新興国といった個別のテーマで銘柄を選ぶ「テーマ型」等も提供されています。

1-5 投資信託の費用

投資信託を購入して運用する際は、それぞれ以下のような手数料が発生します。